金融サービスデスクトップ仮想化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

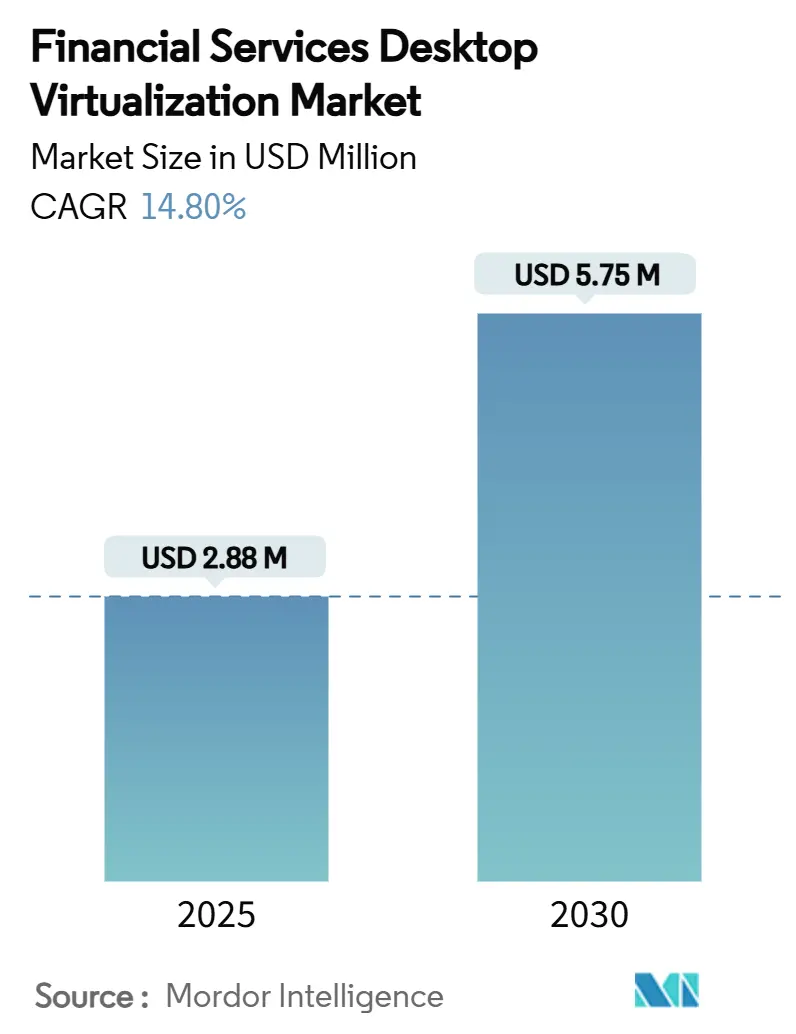

| 市場規模 (2025) | 2.88 百万米ドル |

| 市場規模 (2030) | 5.75 百万米ドル |

| 成長率 (2025 - 2030) | 14.80% CAGR |

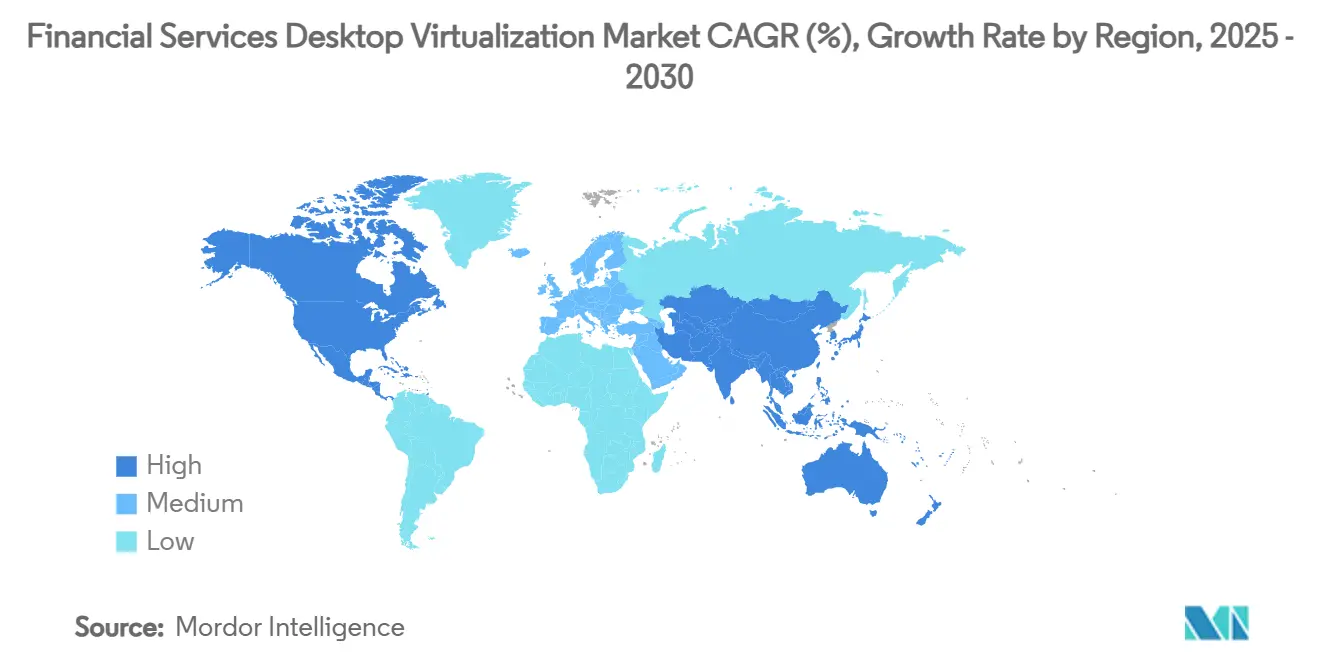

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

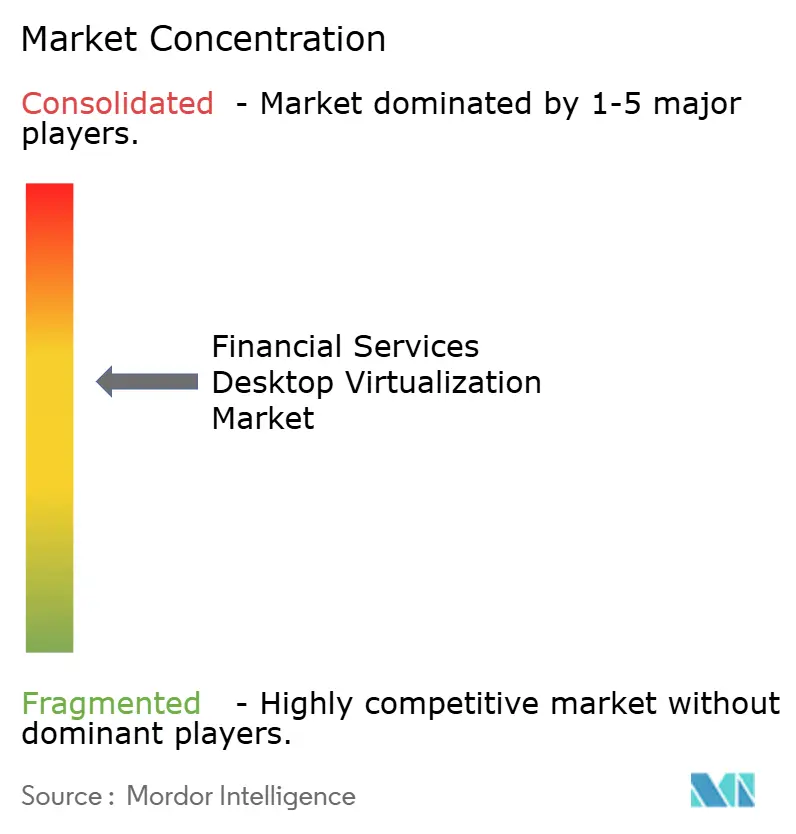

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる金融サービスデスクトップ仮想化市場分析

金融サービスデスクトップ仮想化市場規模は2025年に28億8千万円となり、2030年までに57億5千万円に達すると予測され、予測期間中に14.8%のCAGRを記録します。ゼロトラスト要件、GPU加速リスク分析、厳格なデータ居住化規則を満たす安全な仮想デスクトップ環境に銀行、保険会社、フィンテック企業が集約することで需要が高まっています。ティア1金融機関は設備投資から従量制モデルへとシフトしており、ベンダーにコンプライアンス・ツールと高性能グラフィックスを組み込むよう推進しています。アジア太平洋地域は急速な金融セクターのデジタル化と支援的なクラウドガイドラインにより他地域を上回る成長を示す一方、北米は成熟したトレーディングと規制インフラにより最大の採用地域となっています[CMCGLOBAL.COM.VN]。ベンダー間競争は、超低遅延トレーダーデスクトップとクラウドオーケストレーションによる運用効率向上のバランスを取ることに集中しています。

主要レポート要点

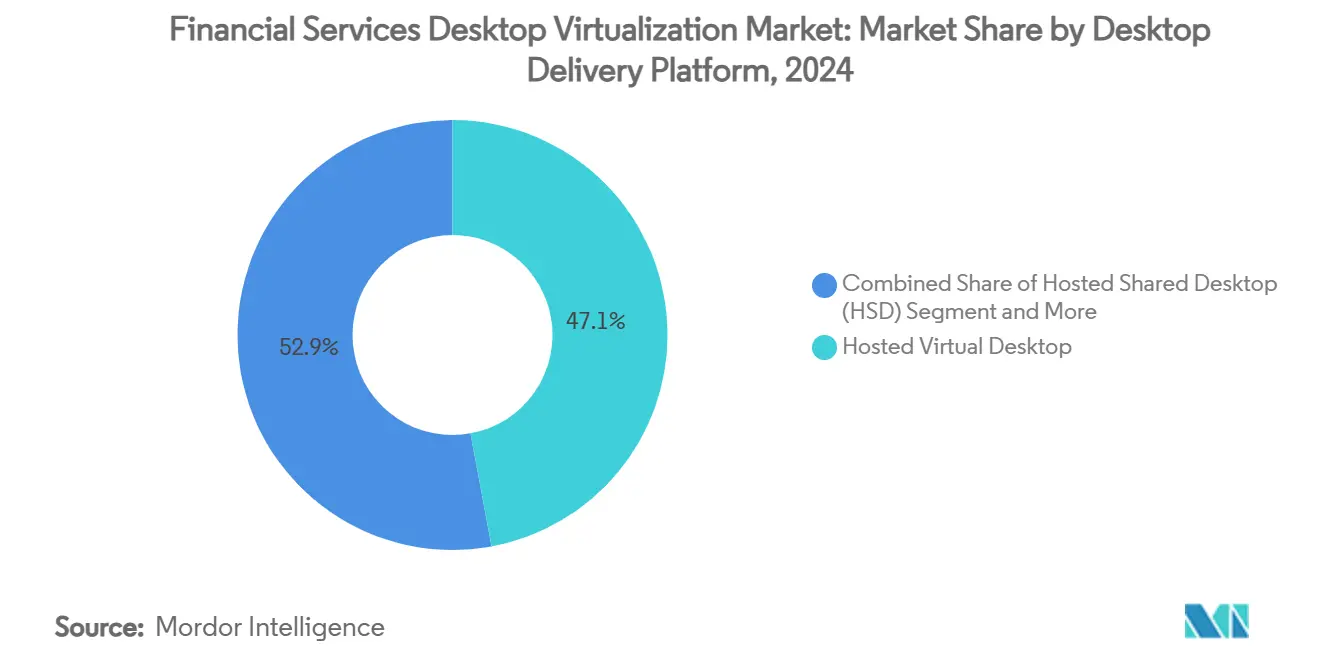

- デスクトップ配信プラットフォーム別では、ホスト型仮想デスクトップが2024年に47.1%の売上シェアで首位に立つ一方、Desktop-as-a-Serviceは2030年まで17.8%のCAGRで拡大する予測です。

- 導入モード別では、オンプレミスが2024年に金融サービスデスクトップ仮想化市場シェアの58.4%を獲得する一方、クラウド導入は2030年まで16.2%のCAGRで成長する見込みです。

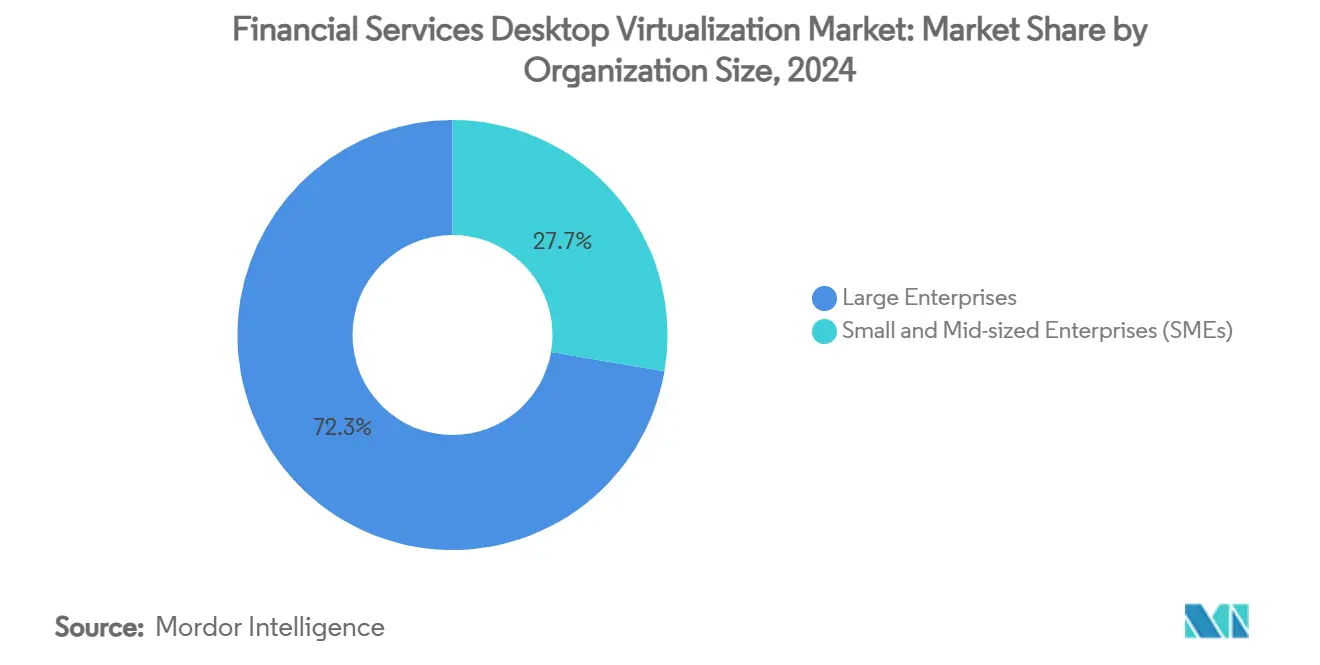

- 組織規模別では、大企業が2024年に金融サービスデスクトップ仮想化市場規模の72.3%を占め、SMEは同期間中14.9%のCAGRで前進しています。

- エンドユーザー別では、小売・商業銀行が2024年に金融サービスデスクトップ仮想化市場規模の62.4%のシェアを獲得;フィンテック・決済事業者は2030年まで15.4%の最高予測CAGRを記録しています。

- 地域別では、北米が2024年に金融サービスデスクトップ仮想化市場規模の41.2%のシェアを獲得;アジア太平洋地域は2030年まで12.70%の最高予測CAGRを記録しています。

グローバル金融サービスデスクトップ仮想化市場トレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への (~) %影響 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 広範囲なクラウド移行 戦略 | +2.5% | グローバル、北米と EUが主導 | 中期(2~4年) |

| ゼロトラスト フレームワークへの加速移行 | +1.8% | グローバル、特に 北米とアジア太平洋 | 短期(2年以下) |

| トレーディングフロアでの ハイブリッドワーク要請 | +1.2% | 北米とEU | 短期(2年以下) |

| エネルギー効率の高い シンクライアントへのESG主導需要 | +1.5% | EUが主導; APACと北米に拡散 | 長期(4年以上) |

| GPU対応 リスク分析ワークロードの拡大 | +1.3% | グローバル、 主要金融センターに集中 | 中期(2~4年) |

| ローカル推論を可能にする AI-PCエンドポイント | +0.9% | 北米とアジア太平洋 早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1銀行での広範囲なクラウド移行戦略

大手銀行は回復力を改善し、所有コストを削減するためにハイブリッドクラウド設計図を中心にデスクトップエステートを再構築しています。機密性の高いトレーディングプラットフォームはオンプレミスに留まる一方、バックオフィスデスクトップはクラウド購読モデルにシフトし、契約者、テストチーム、災害復旧訓練の動的プロビジョニングを可能にしています[1]Workspot, "Modern VDI for Financial Services," WORKSPOT.COM。調達は従ってハードウェア更新サイクルからビジネス成果に合わせた運用費用契約へと転換します。このシフトはクラウドネイティブセキュリティ制御の標準化を加速し、仮想セッション全体で組み込み監査証跡機能を推進します。レガシーデータセンターとマルチクラウドオーケストレーションを橋渡しできるベンダーは、機関が24~36か月間で段階的移行を展開する中で、高まった需要を獲得しています。

ゼロトラストセキュリティフレームワークへの加速移行

金融企業は現在、すべての仮想デスクトップ接続が継続的に認証し、MFA、行動分析、セッションベースのリスクスコアリングを統合することを要求しています。トレーダーは生体認証と位置制御でログインし、異常が発生した際にデータアクセスを阻害し、コンプライアンスチームはキーストロークレベルの履歴をリアルタイムで監査します。これらの機能は性能を超えてネイティブゼロトラスト連携を包含するようVDI選択基準を向上させます。結果として、サイバーセキュリティと仮想化の専門知識を兼ね備えた専門インテグレーターがプレミアムコンサルティング料金を獲得し、プラットフォームロードマップは脅威インテリジェンス・フィード用のAPIフックをますます組み込んでいます。

資本市場トレーディングフロアでのハイブリッドワーク要請

証券会社は、遅延に敏感なアプリケーションが場所に関係なく性能を維持できるよう、トレーダーの職場を再設計しています。GPUサポートのVDIインスタンスは、規制保護を違反することなく、承認された自宅オフィス、支店サイト、バックアップ施設に高解像度マルチモニター設定をストリーミングします。デスクトップはフロア上のコラボレーションツール、音声録音、リアルタイムデータフィードを複製し、市場濫用規則への準拠を確保します。低遅延ネットワークファブリックとコロケーションセンター内の近接ホスティングがこれらの展開を支え、専門接続・監視ベンダーの対応可能支出を拡大しています。

GPU対応リスク分析ワークロードの拡大

モンテカルロシミュレーション、ストレステスト、リアルタイムポートフォリオ最適化は、CPUだけでは対応できないGPU加速をますます求めています。仮想化レイヤーは現在、パススルーまたは仮想GPUプールを公開し、アナリストがローカルワークステーションなしでワークロードをバーストできるようにしながら、銀行管理コア内でのデータ管理を維持します。複数ユーザーが高密度GPUクラスターを共有することでハードウェア使用率が上昇し、スケジューリングアルゴリズムがリソース配分を分単位で適正サイズ化します。この機能はモデル実行時間を短縮し、リスクチームが資本配分決定のためのより迅速な洞察を得られるようにします。

制約影響分析*

| 制約 | CAGR予測への (~) %影響 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーメインフレーム 統合の複雑さ | −1.2% | グローバル、特に 確立された金融ハブ | 長期(4年以上) |

| クラウドネイティブVDI 運用のスキルギャップ | −0.8% | グローバル、新興市場で 深刻 | 中期(2~4年) |

| 集中的 ベンダー依存リスク | −1.1% | グローバル;規制当局は EUとアジア太平洋に焦点 | 短期(2年以下) |

| 規制的 データ居住化コスト・インフレーション | −0.7% | EU、アジア太平洋で グローバルリーチ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーメインフレーム統合の複雑さ

多くの銀行は依然として数十年前のメインフレームで高価値取引を処理しています。これらのシステムを現代的なVDIスタックに橋渡しするには、カスタムミドルウェア、二重認証パス、遅延回避策が必要で、展開に6~12か月を追加し、予算を二桁パーセンテージで押し上げます。希少なCOBOLスペシャリストと独自ツーリングへの依存は、ベンダーレバレッジを削減し、イノベーションを遅らせ、デジタルネイティブの同業者と比較して価値創出時間を妨げています。

クラウドネイティブVDI運用のスキルギャップ

ゼロトラスト、GPU拡張、マルチクラウドデスクトップエステートの運用には、仮想化、クラウドオペレーション、サイバーセキュリティ、規制精通を包含する分野横断的な人材が必要です。その組み合わせは稀で、給与を押し上げ、マネージドサービスへの依存を増加させています。継続的なプラットフォーム更新は社内チームにさらなるストレスを与え、認証のバックログが発生すると企業はプロジェクトの遅延を報告します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デスクトップ配信プラットフォーム別:DaaSモメンタムが従来モデルに挑戦

ホスト型仮想デスクトップは2024年に47.1%の売上シェアを維持しましたが、Desktop-as-a-Serviceは既存優位性を着実に侵食する17.8%のCAGRを記録しています。DaaSは使用料ベースの価格設定が、アドバイザリー、トレーディング、コンプライアンス部門で一般的な変動的人員数変動と合致するため勢いを得ています。サービスプロバイダーは規制ログ記録とGPUオプションをバンドルし、中堅銀行が設備投資スパイクなしでエンタープライズグレードのスタックにアクセスできるようにしています。ホスト型共有デスクトップ製品は標準化されたアプリを持つニッチ環境を占め、リモートデスクトップサービスは支店でレガシーWindowsワークロードを配信します。

DaaSベンダーがゼロトラストと災害復旧プレイブックを事前統合し、展開を数か月から数週間に短縮することで、金融サービスデスクトップ仮想化市場は恩恵を受けています。マルチテナント制御プレーンはパッチ適用と脆弱性スキャンを自動化し、監査圧力を緩和します。対照的に、オンプレミスHVDエステートは、オフサイトデータを禁止するポリシーを持つ機関には依然として魅力的ですが、総コストを押し上げる更新サイクルに直面しています。従って先見的なバイヤーはハイブリッド調達を好み、コアトレーディングデスクトップをプライベートクラウドに投入しながら、事務ユーザーをパブリックDaaSに転用しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

導入モード別:クラウド加速が制御選好を再構築

オンプレミスエステートは2024年に金融サービスデスクトップ仮想化市場シェアの58.4%を保持しましたが、クラウドインスタンスは2030年まで16.2%で複合成長します。銀行は機密データセットをローカルにリングフェンシングし、季節的または低リスクワークロードをハイパースケーラーにオフロードすることで主権問題を調整しています。ハイブリッドオーケストレーションプラットフォームは、遅延、コンプライアンスタグ、コストに基づいてデスクトップをスケジューリングします。

規制当局が暗号化、キー管理、監査アクセスに関するより明確なガイダンスを発表し、知覚リスクを低下させることでクラウド加速が激化しています。保険会社は顧客により良い体験を提供するために顧客に近いクラウドリージョンで損害査定を実行し、コア保険数理モデルはプライベートゾーンに留まります。機関がプラットフォームロックインに抵抗する中、AWS、Azure、GCPにわたって統一ポリシー実行を提供するベンダーがシェアを獲得しています。

組織規模別:SMEが民主化された機能を獲得

大企業は複雑なエステートが特注エンジニアリングを要求したため、2024年売上の72.3%を貢献しました。しかしSMEは14.9%のCAGRを記録し、SaaS提供デスクトッププラットフォーム向けの新たな対応可能ボリュームを追加しています。ユーザーあたり課金ティア、ウィザード主導コンプライアンステンプレート、バンドルサポートが地域銀行や地域保険会社向けの洗練されたVDIを実現可能にしています。

SMEは仮想化をデジタルワークフォース戦略への入り口として捉え、重いインフラなしでリモートアドバイザーと24×7カスタマーケアを可能にします。クラウドDaaSオファリングはPCI-DSSとSOC2制御を事前設定し、それにより歴史的コンプライアンス障壁を中和しています。この拡大は旗艦ウォール街アカウントから収益を多様化し、ベンダーが簡素化されたオンボーディングフローと現地化された課金を開始することを奨励します。

エンドユーザー別:フィンテックがコアバンキング需要を上回る

小売・商業銀行は2024年の支出の62.4%を生成し、集中化されたデスクトップ制御から恩恵を受ける広大な支店とバックオフィスシートを反映しています。フィンテック・決済企業は、ベンチャー資金調達を受けたディスラプターが顧客ベースを拡大し、初日から銀行グレードのセキュリティを組み込まなければならないため、15.4%のCAGRで急成長しています[2]Onesafe, "AI Agents: Transforming Fintech in 2025," ONESAFE.IO 。資本市場デスクは低遅延分析用の特殊GPUデスクトップを採用し、保険会社は損害処理を加速するために査定員ワークステーションを仮想化します。

フィンテック優先事項はAPI中心のクラウドネイティブアーキテクチャに集中し、DaaSをエンジニアとコンプライアンスアナリストのオンボーディングのデフォルトルートにします。対照的に、従来の銀行は段階的移行を継続し、窓口アプリケーション、融資オリジネーション、資産管理デスクを複数年ロードマップで順序付けしています。従ってベンダーは各業界の遅延、データ保持、監査プロファイルに合わせて参照アーキテクチャを調整します。

地域分析

北米は2024年に41.2%の市場シェアで首位に立ち、ニューヨーク、シカゴ、トロントでの早期ゼロトラスト採用、密集したトレーディングハブ、大規模GPUバーチャライゼーションパイロットに支えられました。機関は回復力に大きく投資し、連邦政府の事業継続ガイドラインを満たすためにメトロゾーン間でアクティブ-アクティブデスクトップペアを構築しています。サブ秒フェイルオーバーと転送中暗号化は基準仕様であり、支出はランサムウェアに対する防御のための監視と自動修復にシフトしています。

アジア太平洋地域は最速の12.7%のCAGRを記録し、シンガポール、オーストラリア、日本の規制当局がクラウド使用規則を明確化し、銀行が支店技術を近代化しモバイルファーストサービスを開始することを奨励しています[3]CMC Global, "Cloud Trends of Australia FSI Sector for 2030," CMCGLOBAL.COM.VN。金融グループは、ローカルデータセンターポッドと地域ハイパースケーラー容量を組み合わせたハイブリッドデスクトップグリッドを展開し、隣接市場への急速な拡大を可能にしています。インドと東南アジアのフィンテックエコシステムは、レガシー制限を飛び越えるグリーンフィールド構築を通じて需要をさらに押し上げています。

ヨーロッパはGDPRコンプライアンスとエネルギー効率要請により着実な代替サイクルを経験しています。フランクフルトとパリの銀行はESG目標に結びついたシンクライアント展開を重視し、老朽化PCを集中仮想デスクトップと統合する低ワット数エンドポイントに交換しています。厳格なデータ主権法は国別クラウドリージョンと暗号化キーエスクローへの投資を促進します。中東・アフリカは、金融自由区がデジタルファースト銀行免許を奨励するドバイとヨハネスブルクで初歩的だが加速する取り組みを示しています。南米は選択的に前進し、ブラジルとチリの金融機関がコンタクトセンターエージェント向けクラウドデスクトップをパイロットしながら、コアアプリケーションはオンプレミスに留まります。

競合状況

金融サービスデスクトップ仮想化市場は適度な集中度を示しています。Citrix、Microsoft、VMwareは2024年に合計56%の売上シェアを保持し、深いチャネル関係と幅広い製品スイートを活用しました。Workspot、Omnissa、Nutanixは中堅機関に響くクラウドネイティブ設計、ユーザーあたり課金、組み込みコンプライアンスワークフローでホワイトスペース機会をターゲットとしています。

戦略的差別化は3つのベクトルを中心に展開します。第一に、アイデンティティ信号を取り込み、リスクの高いセッションを動的に分離するネイティブゼロトラストエンジン。第二に、バースティな分析とトレーダーグラフィックスニーズを満たすために断片的または専用カードを割り当てるGPUオーケストレーション。第三に、オンプレミスとハイパースケールフットプリント間でポリシー実行を抽象化するマルチクラウド制御プレーン。AI支援セッショントラブルシューティングと自己修復に投資するベンダーは、運用チームでの可視性向上を得点しています。

M&Aとスピンオフが分野を再形成しています。Omnissaのカーブアウトは規制セクターへの注力を解放し、BroadcomのVMware買収はライセンシングシフトを引き起こし、一部の銀行に代替案評価を送らせています[GRAPHON.COM]。NVIDIA、AMD、Intelとのアライアンスは、プロバイダーがAI対応シリコンをバンドルする中で拡散しています。一方、CognizantやAccentureなどのサービスインテグレーターは、クライアント銀行内の専門知識ギャップを埋めるためにマネージドデスクトップオファリングを拡大しています。

金融サービスデスクトップ仮想化業界リーダー

-

Citrix Systems, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd

-

Hewlett Packard Enterprise Development LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Goldman Sachsは10,000人の従業員に社内AIアシスタントを展開し、リアルタイムドキュメント要約のためのバックエンドGPU駆動VDIクラスターを拡張しました。

- 2025年6月:BlackRockは書類と通信をスキャンする仮想アナリスト「Asimov」を導入し、データ処理に安全なデスクトップ仮想化に依存しています。

- 2025年5月:NutanixはNVIDIA AI Enterprise統合によるEnterprise AIをリリースし、エッジとクラウドエステート全体でエージェントAIデスクトップを可能にしました。

- 2025年3月:Omnissaは金融サービス向けの3段階パートナープログラムを開始し、合理化された展開とサポートを約束しました。

グローバル金融サービスデスクトップ仮想化市場レポート範囲

デスクトップ仮想化は、個人のPCアプリケーションをユーザーのデスクトップから分離する仮想化技術の一形態です。仮想化されたデスクトップは、ハードドライブではなく、リモートの中央サーバーでホストされます。金融サービス・資産管理におけるデスクトップ仮想化により、ITチームはすべてのエンドポイントを効率的かつ効果的に一元管理し、ITコストと複雑性を迅速に削減しながらユーザーが重要なアプリケーションにアクセスできるようにします。この研究の市場は、金融サービスにおけるデスクトップ仮想化の販売から生じる収益を定義しています。

金融サービスデスクトップ仮想化市場は、デスクトップ配信プラットフォーム(ホスト型仮想デスクトップ(HVD)、ホスト型共有デスクトップ(HSD)、その他のデスクトップ配信プラットフォーム)、導入モード(オンプレミス、クラウド)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)でセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| ホスト型仮想デスクトップ(HVD) |

| ホスト型共有デスクトップ(HSD) |

| Desktop-as-a-Service(DaaS) |

| リモートデスクトップサービス(RDS) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 小売・商業銀行 |

| 資本市場・トレーディング |

| 保険 |

| フィンテック・決済事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| デスクトップ配信プラットフォーム別 | ホスト型仮想デスクトップ(HVD) | ||

| ホスト型共有デスクトップ(HSD) | |||

| Desktop-as-a-Service(DaaS) | |||

| リモートデスクトップサービス(RDS) | |||

| 導入モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー別 | 小売・商業銀行 | ||

| 資本市場・トレーディング | |||

| 保険 | |||

| フィンテック・決済事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要質問

金融サービスデスクトップ仮想化市場の急成長の原動力は何ですか?

ゼロトラスト要請、ハイブリッドワークモデル、GPU駆動分析ワークロードの高まりが集合的に需要を押し上げ、2030年まで14.8%のCAGR予測に結果しています。

2030年までに金融サービスデスクトップ仮想化市場規模はどの程度になりますか?

現在の採用軌道の下で、2030年までに57億5千万円に達すると予測されています。

この市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域が12.7%のCAGRで主導し、規制当局がクラウド使用を明確化し、機関がインフラを近代化しています。

SMEが過去よりも迅速にデスクトップ仮想化を採用している理由は何ですか?

クラウドベースのDesktop-as-a-Serviceパッケージがコンプライアンスとセキュリティをバンドルし、小規模銀行と保険会社にとってエンタープライズグレード機能を手頃で展開しやすくしています。

最終更新日: