銀行業界におけるビッグデータアナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

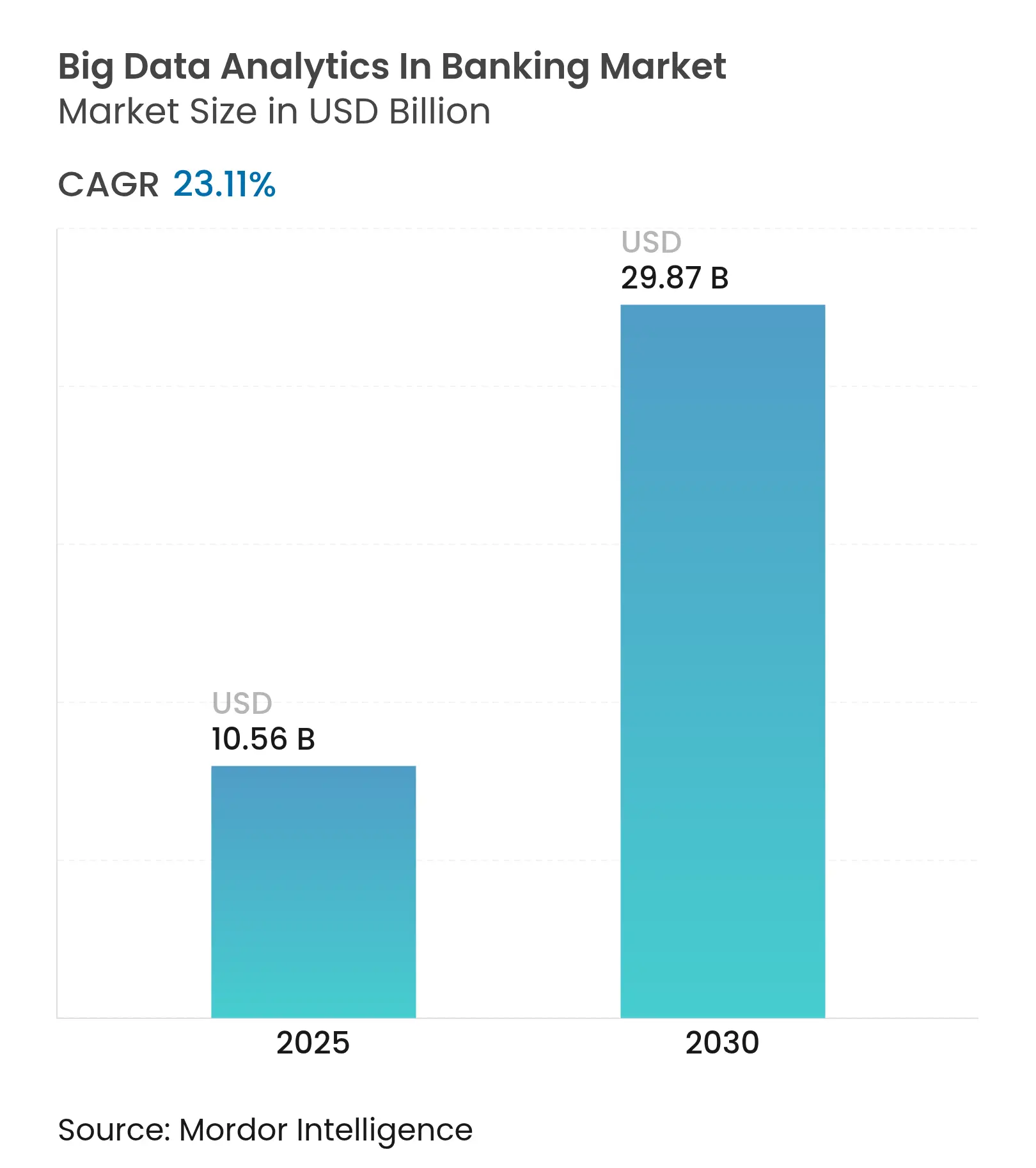

| 市場規模 (2025) | 10.56 十億米ドル |

| 市場規模 (2030) | 29.87 十億米ドル |

| 成長率 (2025 - 2030) | 23.11% CAGR |

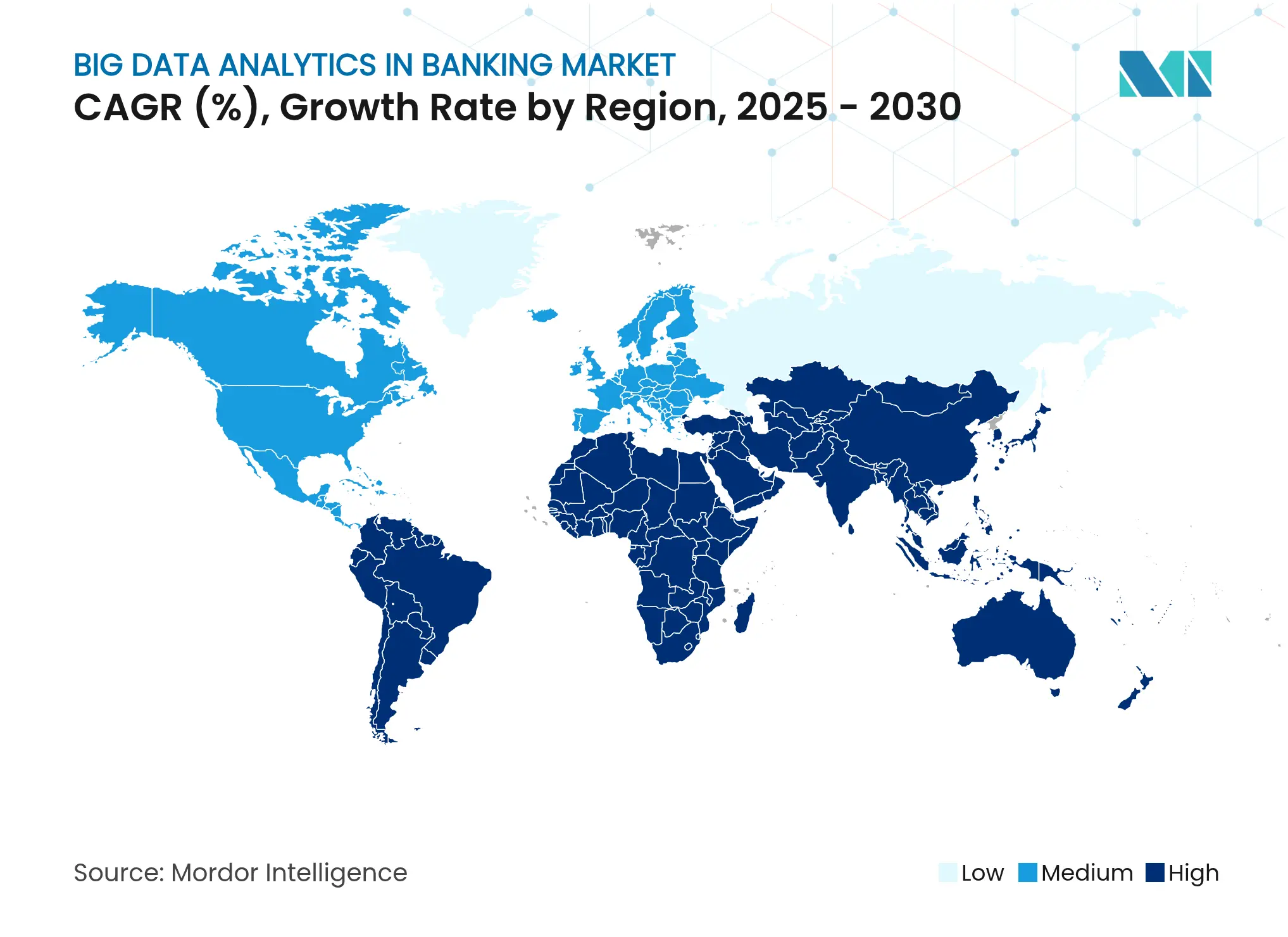

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

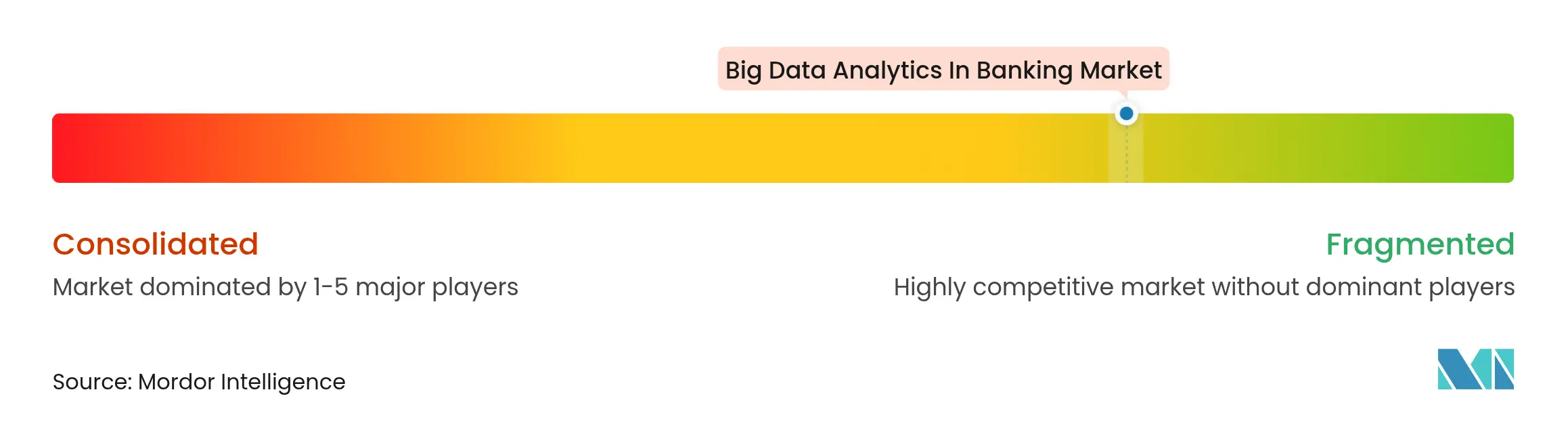

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀行業界におけるビッグデータアナリティクス市場分析

銀行業界におけるビッグデータ市場規模は2025年にUSD 105億6,000万と評価され、2030年までにUSD 298億7,000万に達すると予測されており、同期間中に堅調な23.11%のCAGRで拡大する。即時決済レールにおけるトランザクション量の増加、データ集約型規制義務の施行、オープンバンキングAPIの収益化が相互に収束し、ストリーミングアナリティクスおよびクラウドネイティブデータプラットフォームへの投資を加速させている。金融機関は、ミリ秒レベルの不正スコアリング、日中流動性最適化、および自動コンプライアンスレポートをサポートするリアルタイム意思決定エンジンに向けて、レガシーバッチウェアハウスから予算を再配分している。ハイパースケールクラウドプロバイダーは、銀行が欧州連合のデジタル運用レジリエンス法に基づく運用レジリエンス試験を満たすためにマルチクラウドアーキテクチャを採用するなか、インフラ支出における増大するシェアを獲得している。同時に、専門フィンテック企業が合成詐欺検知やESGリスクスコアリングなどのニッチなユースケースを商業化し、断片的ではあるが機会に富んだ市場環境を創出している。

主要レポートの要点

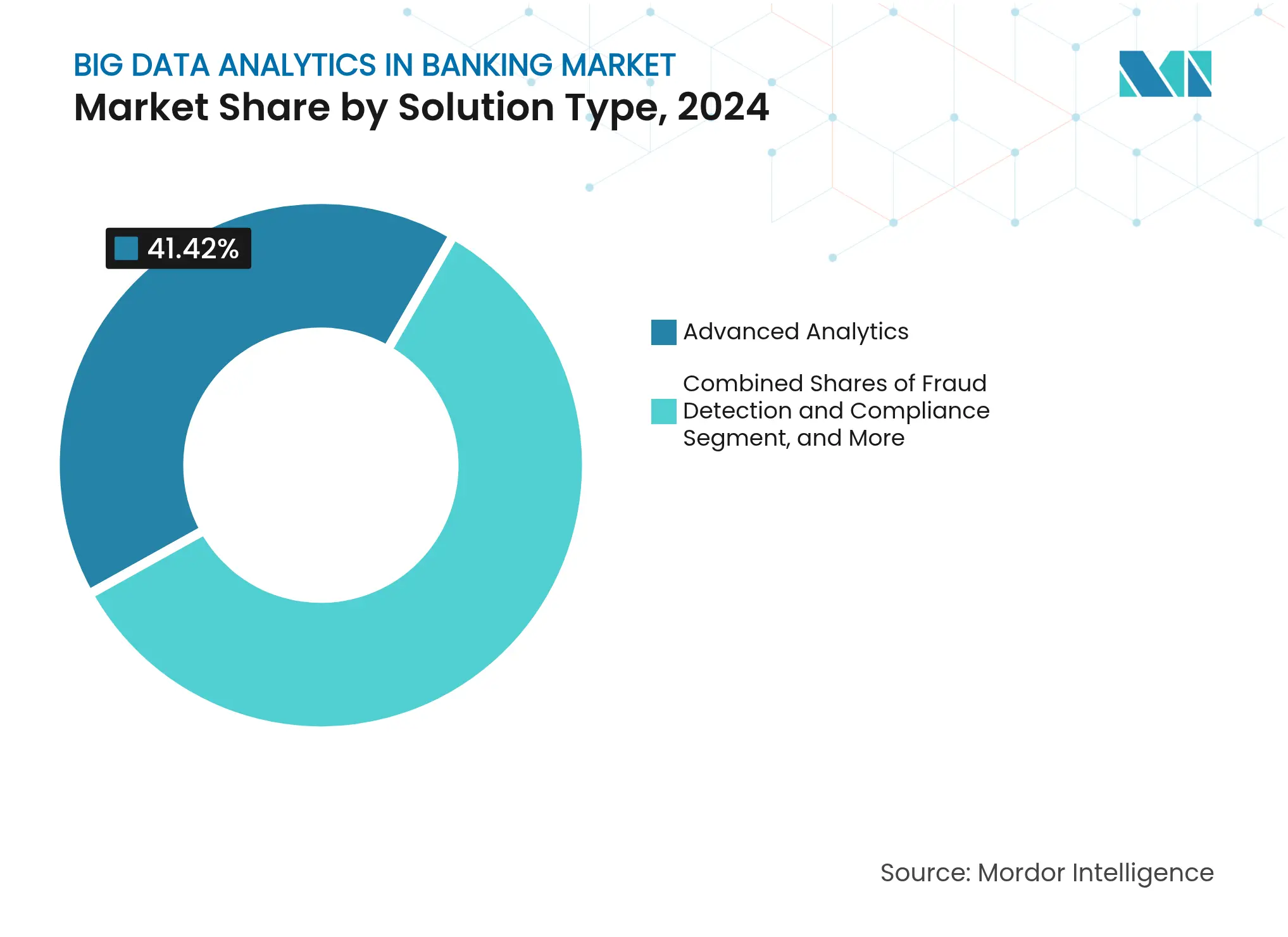

- ソリューションタイプ別では、アドバンストアナリティクスが2024年の収益の41.42%をリードし、不正検知・コンプライアンスは2030年に向けて24.52%のCAGRで拡大している。

- 導入形態別では、クラウドが2024年の銀行業界におけるビッグデータ市場シェアの48.53%を占め、ハイブリッドアーキテクチャは2030年まで25.31%のCAGRで最も速いペースで成長すると予測される。

- アプリケーション別では、リスク管理が2024年の銀行業界におけるビッグデータ市場規模の29.66%を占め、不正検知・コンプライアンスは2030年まで24.64%のCAGRで前進している。

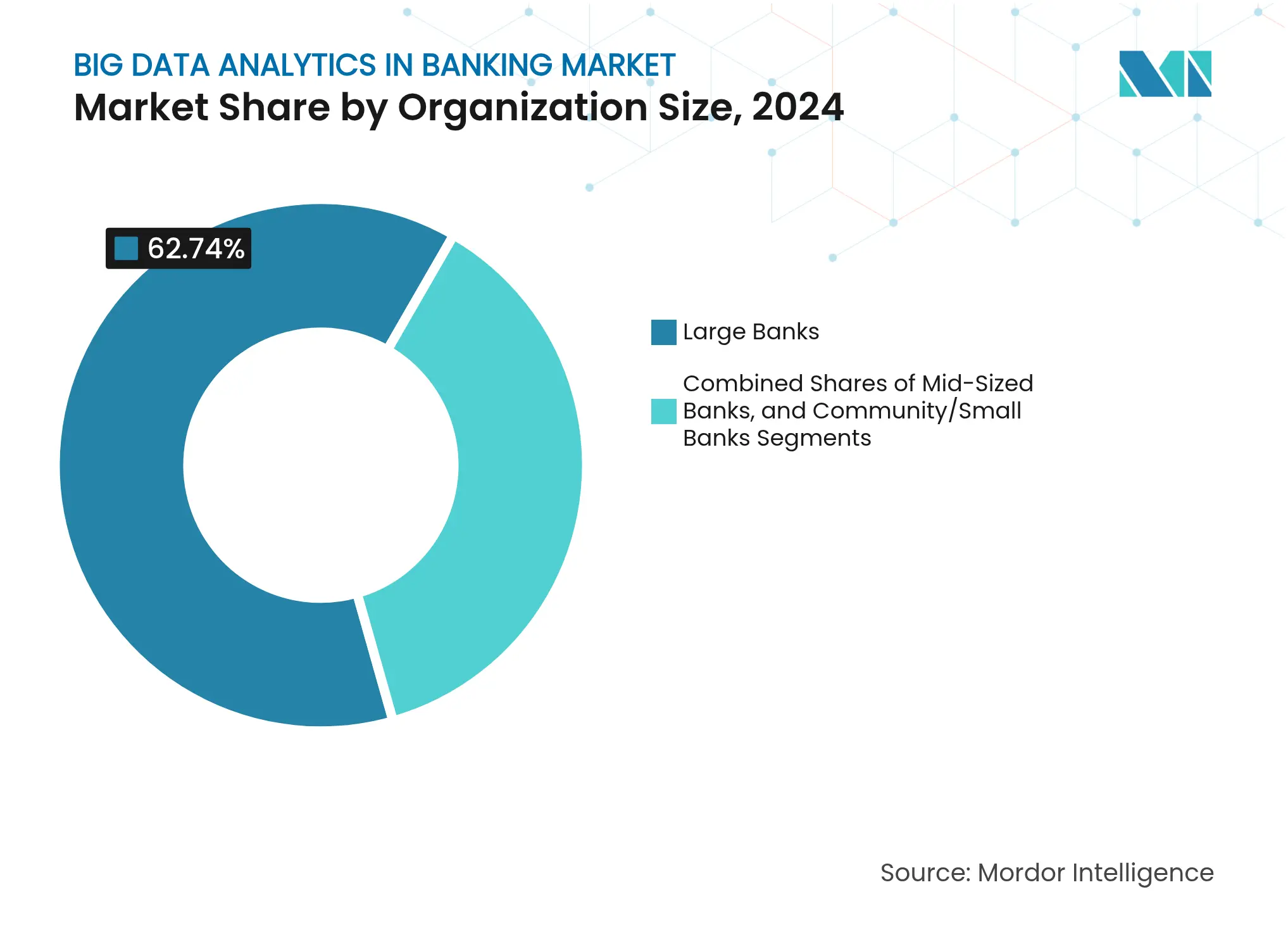

- 組織規模別では、大手銀行が2024年の支出の62.74%を占めているが、地域銀行はアナリティクス予算を25.23%のCAGRで拡大している。

- アナリティクス手法別では、予測的アナリティクスが2024年収益の46.76%を占め、処方的アナリティクスは2030年に向けて24.85%のCAGRで上昇すると予測される。

- 地域別では、北米が2024年に40.32%の地域シェアを維持し、アジア太平洋地域は2030年までに25.98%の最高地域CAGRを記録する見込みである。

銀行業界におけるビッグデータアナリティクスのグローバル市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銀行取引によって生成されるデータ量の増加 | +5.2% | アジア太平洋(インドのUPI、中国のデジタル人民元)およびラテンアメリカ(ブラジルのPIX)においてピーク強度を持つグローバル | 中期(2〜4年) |

| データ報告に対する規制コンプライアンス要件の増加 | +4.8% | 欧州(DORA、FIDA)、北米(バーゼルIII最終化、SR 11-7)、アジア太平洋(MAS、RBI) | 短期(2年以内) |

| クラウドベースのアナリティクスプラットフォームの採用拡大 | +4.3% | 北米・欧州が牽引するグローバル市場、中東(SAMA クラウドファースト)で加速中 | 中期(2〜4年) |

| 即時アナリティクスを必要とするリアルタイム決済インフラの統合 | +3.9% | アジア太平洋(UPI、PromptPay)、ラテンアメリカ(PIX)、北米(FedNow、RTP) | 短期(2年以内) |

| 新たなアナリティクス収益源を創出するオープンバンキングAPIの収益化 | +2.7% | 欧州(PSD2/PSD3、FIDA)、英国、オーストラリア(CDR)、中東での新興 | 中期(2〜4年) |

| 融資ポートフォリオにおけるアドバンストデータアナリティクスを必要とするESGリスクスコアリング | +2.2% | 欧州(CSRD、タクソノミー規制)、北米(SECの気候変動開示)、アジア太平洋(ISSB基準) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行取引によって生成されるデータ量の増加

即時決済システムは現在、毎月数十億件の送金を処理しており、アナリティクスのボトルネックをストレージからサブ秒処理へと移行させている。インドの統一決済インターフェース(UPI)は2024年4月に134億件のトランザクションを処理し、不正行為、加盟店リスク、および顧客行動について100ミリ秒以内にスコアリングしなければならない2.1ペタバイトのメタデータを生成した。[1]インド国家決済公社、「UPI製品統計」、NPCI.ORG.IN ブラジルのPIXシステムは2024年に420億件の決済を処理し、ブラジル中央銀行の規則により疑わしい送金は完了前にフラグを立てることが義務付けられており、銀行はイベントごとに200を超える行動変数を評価できるストリーミングアナリティクスエンジンの利用を余儀なくされている。[2]ブラジル中央銀行、「PIX – 即時決済」、BCB.GOV.BR 改訂された欧州のオープンバンキング規則により、API呼び出し量が前年比340%増加し、膨大なコンセントログと監査証跡が生成されてデータレイクパイプラインに直接供給されている。[3]欧州銀行監督機構、「ビッグデータとアドバンストアナリティクスに関するEBAレポート」、EBA.EUROPA.EU

データ報告に対する規制コンプライアンス要件の増加

2025年1月に発効したデジタル運用レジリエンス法(DORA)は、EU銀行に対してICTの継続的モニタリングの維持、脅威主導型侵入テストの実施、および主要インシデントの4時間以内の報告を義務付けており、これらすべてが集中ログ取り込みと自動根本原因アナリティクスを必要とする。米国では、OCC SR 11-7が信用、不正、または資本配分に使用されるすべての機械学習モデルの独立した検証を義務付けており、系譜、バックテスト、および感度指標を文書化する自動モデルリスク管理プラットフォームへの需要を加速させている。2025年1月から有効なバーゼルの改訂版オペレーショナルリスクフレームワークは、銀行が詳細な損失事象データの系譜を実証することを求めており、不変のデータカタログとメタデータ追跡の必要性を強調している。

クラウドベースのアナリティクスプラットフォームの採用拡大

クラウド導入は2024年の総支出の48.53%を占め、規制当局がマルチクラウドレジリエンス試験を明示的に支持するなかで25.31%のCAGRで上昇する見通しである。サウジアラビアのクラウドファースト指令は、銀行に対して新たなオンプレミス投資を正当化することを義務付けており、GCC機関とハイパースケーラーとの間の取引を促進している。2024年に発売されたIBMのWatsonx.dataは、銀行が単一のSQL文で分散ストレージレイヤーを照会できるようにし、レプリケーションのオーバーヘッドを40%削減する。

即時アナリティクスを必要とするリアルタイム決済インフラの統合

FedNowは初年度に7,500万件のトランザクションを処理し、参加者はリアルタイムの不正検知と流動性モニタリングの実施を求められた。インドのアカウントアグリゲータースキームは14億口座にわたる同意に基づくデータ共有を可能にし、貸し手はトランザクションフィードを受信してから数秒以内に引受を行うことを義務付けられている。欧州のTIPSプラットフォームは日中の担保差し入れを要求し、銀行が複数通貨にわたる資金調達を最適化する処方的アナリティクスへの転換を促している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーコアシステム統合の高い実装コスト | -3.4% | グローバル、特に銀行がメインフレームコアを運用する北米・欧州で最も深刻、アジア太平洋では中程度 | 中期(2〜4年) |

| 厳格な銀行規制のもとでのデータプライバシーとセキュリティへの懸念 | -2.8% | 欧州(GDPR、NIS2)、北米(CCPA、州法)、アジア太平洋(PDPA、PIPL) | 短期(2年以内) |

| 中小銀行におけるドメイン固有のデータサイエンティストの不足 | -1.9% | 北米(地域銀行)、欧州(地域貯蓄銀行)、新興市場 | 長期(4年以上) |

| AIモデルの迅速な導入を制限するモデルリスク管理の精査 | -1.7% | 北米(OCC SR 11-7)、欧州(EBA AIガイドライン)、アジア太平洋(MAS FEAT原則) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアシステム統合の高い実装コスト

北米の地方銀行は平均27年前のコアシステムを運用しており、43%はリアルタイムAPIを欠くメインフレーム上で依然として稼働しており、アナリティクス統合ごとにUSD 200万〜USD 500万の追加コストが発生している。 欧州の貯蓄銀行も同様のCOBELベースの障壁に直面しており、サブ秒の不正スコアリングを妨げる夜間バッチエクスポートを余儀なくされている。コアプロバイダーがデータ抽出に対してトランザクション単位の料金を請求するため、ベンダーロックインがコストを悪化させ、大量のアナリティクスを経済的に困難にしている。

厳格な銀行規制のもとでのデータプライバシーとセキュリティへの懸念

GDPRの目的限定条項は、銀行がモデルで使用するすべてのデータフィールドを正当化することを義務付け、特徴量セットを狭め予測精度を低下させている。NIS2はセキュリティ侵害の義務的報告を24時間に拡大し、機関がすべてのサードパーティクラウドベンダーまでセキュリティ監査を拡張するよう促し、実装タイムラインを長引かせている。カリフォルニア州のCCPAなどの州レベルの規則がコンプライアンスを断片化させ、モデルトレーニングを複雑にする多管轄フレームワークを強制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:アドバンストアナリティクスが支出の中核、不正検知が急増

アドバンストアナリティクスは2024年収益の41.42%を生成し、銀行業界におけるビッグデータ市場全体にわたる信用引受、流動性予測、および担保最適化に向けた機械学習モデルの広範な利用を反映している。機関は本番モデルにおけるドリフトを管理するため、特徴量エンジニアリングパイプラインとモニタリングダッシュボードのアップグレードを継続している。不正検知・コンプライアンスソリューションは、即時決済ネットワークへの合成IDによる攻撃に後押しされ、24.52%のCAGRで拡大している。ストリーミングアナリティクスエンジンは現在、ブラジルおよびインドの義務的な決済前チェックを満たすために、200の行動ベクトルに対してトランザクションを100ミリ秒未満でスコアリングしている。データマネジメントスイート(カタログや系譜トラッカーを含む)は、DORAの下で必要とされる品質、追跡可能性、および監査準備を確保することでこれらの機能を支えている。ビジュアライゼーションツールはこのスタックを補完し、ビジネスユーザーにSQLの知識を必要とせずにトレンドを表示するダッシュボードへの低コードアクセスを提供している。

銀行がローン価格設定と日中流動性移動を自動化するにつれ、処方的アナリティクスへの注目が高まっており、焦点が予測から推奨アクションへとシフトしている。ベンダーは規制上の流動性カバレッジ比率と資金調達コストカーブを考慮した最適化ソルバーを組み込んでいる。欧州銀行監督機構が顧客向けモデルに対して透明なAIを義務付けた2024年以降、説明可能性が重要となっている。プラットフォームは現在、モデルリスク承認を加速させるためにSHAPプロットと反実仮想分析をバンドルしている。その結果、記述的、予測的、および処方的モジュールが共存するより広いエコシステムが生まれ、金融機関が銀行業界におけるビッグデータ市場内でアナリティクス成熟段階を seamlessly(シームレスに)移行できるようになっている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

導入形態別:レジリエンス義務に牽引されるクラウドの優位性

クラウドは運用レジリエンス試験を満たすためのスケールと冗長性の確保を目指す銀行により、2024年支出の48.53%を占めた。DORAの下で、EU機関は2つ以上のクラウドリージョンにわたる自動フェイルオーバーを示すことが求められており、これはハイパースケーラーに大きく有利に働く規定である。採用は、地域銀行に魅力的な資本支出を不要とする使用量連動型価格設定によって強化されている。オンプレミス導入は、厳格なデータ主権規則を持つ管轄区域や、データをストリーミングできないモノリシックコアを抱える銀行に残存している。ハイブリッドアーキテクチャは移行戦略として台頭しており、生のトランザクションデータはオンサイトに保存されながら、モデルトレーニングとシナリオシミュレーションはクラウドで実行される。

この移行はベンダー関係を再構築している。ハイパースケーラーはコンプライアンスツール、鍵管理サービス、AIアクセラレーターをバンドルし、オンプレミス既存ベンダーの歴史的優位性を侵食している。レガシープロバイダーは現在、銀行がプライベートクラウドとパブリックリージョン間でワークロードを移植できるよう、Kubernetesクラスター上で実行するプラットフォームのコンテナ化バージョンをパッケージ化している。銀行業界におけるビッグデータ市場において、クラウドの25.31%の予測CAGRは技術経済学だけでなく、レジリエンス、追跡可能性、および迅速な復旧を実証するための規制上の要請も反映している。

アプリケーション別:リスク管理がリード、不正検知が加速

リスク管理アプリケーションは、バーゼルIIIの自己資本公式が日次エクスポージャー集計、ストレステスト、およびシナリオ分析を必要とするため、2024年収益の29.66%を占めた。銀行はティックレベルの価格フィードを取り込み、担保ポジションを照合し、バリューアットリスク指標をほぼリアルタイムで計算している。最速成長セグメントである不正検知・コンプライアンスソリューション(24.64% CAGR)は、即時決済レールにおける合成IDによる不正の増加に対応している。アンサンブルモデルはルールベースフィルター、異常検知、ニューラルネットワークを融合し、サブ秒の遅延目標を満たしながら偽陽性を2%未満に抑えている。顧客アナリティクスエンジンは製品推奨をパーソナライズしてクロスセル率を向上させ、ウェルスマネジメントツールはマスアフルエントセグメントの税務上の損失回収とポートフォリオリバランスを自動化している。

生成AIが顧客インタラクションワークフローを再構築している。独自のトランザクションデータでファインチューニングされた大規模言語モデルがパーソナライズされた財務サマリーを作成し、自然言語クエリに回答する。リレーションシップマネージャーは信用エクスポージャー、保有商品、および間近に迫る満期を即座に取得する会話型インターフェースを獲得している。銀行業界におけるビッグデータ市場において、銀行はリスクおよびコンプライアンスエンジンへのコア投資を維持しながら、これらのAI対応フロントオフィスアプリケーションに向けて予算を再配分している。

組織規模別:大手銀行が優位、地域銀行が追い上げ

大手銀行は2024年支出の62.74%を占め、200名以上のデータサイエンスチームを維持し、USD 2億を超える可能性のある年間アナリティクス予算を活用するスケールを持つ。しかし地域機関は、資本支出を不要とするクラウドベースの使用量連動型プラットフォームのおかげで能力格差を縮小しつつある。地域銀行の25.23%のCAGRは、積極的なベンダーへの働きかけとデータサイエンスの人材を集約する共有サービスイニシアチブを反映している。中規模プレーヤーは両世界の間に立ち、ボリュームディスカウントの恩恵を受けながらも、マネーセンター機関の給与水準には対抗できずに苦労している。

人材不足は依然として深刻である。地方銀行のシニアデータサイエンティストの中央値報酬は大手銀行の同僚より最大40%低く、ビジネスアナリストを強化する自動機械学習プラットフォームへの依存を促している。全米独立地域銀行協会の共有サービスネットワークなどのコンソーシアムモデルが、専門知識の民主化に向けて台頭している。ハイパースケーラーがノーコードのモデル構築機能を組み込むにつれ、中小機関はPythonを書かずに予測エンジンを導入できるようになり、銀行業界におけるビッグデータ市場全体における競争の場をさらに平準化している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

アナリティクス手法別:予測モデルが優勢、処方的手法が台頭

予測的アナリティクスは2024年収益の46.76%を占め、銀行業界におけるビッグデータ市場全体における信用スコアリング、解約予測、および不正検知ユースケースの成熟度を示している。モデルは取引サイクルの加速によるドリフトに対抗するため毎週更新される。24.85%のCAGRで前進する処方的アナリティクスは、日中流動性配分、担保最適化、および動的ローン価格設定に適用されている。最適化ソルバーは規制上の制約と資金調達カーブのインプットを統合し、低コストの資金調達源をリアルタイムで推奨する。記述的・診断的モジュールは、特にDORAの自動インシデント分析要件の下、規制報告と根本原因分析に不可欠であり続けている。

処方的ツールへのシフトは、最適化アウトプットをトレーダーや財務スタッフ向けの平易な言語による推奨に変換する生成AIインターフェースによって増幅されている。OCC SR 11-7がモデルロジックの透明性を要求するため、説明可能性は依然として最重要課題である。ベンダーは監査担当者を満足させるためにグローバル感度グラフと反実仮想シナリオをバンドルしている。その結果、銀行業界におけるビッグデータ市場は後知恵から予見へ、そして最終的にはリアルタイムアクションへと移行しつつある。

地域分析

北米は2024年収益の40.32%を維持し、FedNowの開始と厳格なOCCモデルリスクガイドラインに牽引されており、銀行は検証ツールに年間USD 500万〜USD 1,500万の投資を余儀なくされている。カナダの規制当局はオープンバンキングフレームワークの最終化を進めており、銀行は2025年の期限を前にAPIゲートウェイとコンセントダッシュボードの構築に取り組んでいる。メキシコのAI信用スコアリング向けサンドボックスは、十分なサービスを受けていないコミュニティの借り手を引受けるために携帯電話および公共料金データを活用するグラフアナリティクスの利用を促進している。

アジア太平洋地域は25.98%のCAGRで最速成長地域である。インドのUPIはリアルタイム不正エンジンと加盟店リスクスコアラーに供給される月間2.1ペタバイトのデータセットを生成している。アカウントアグリゲーターネットワークは14億口座をカバーし、貸し手は数秒以内に同意済みキャッシュフロー履歴を取り込むことを義務付けられている。中国はデジタル人民元ウォレットにストリーミングマネーロンダリング対策アナリティクスを義務付け、日本のサンドボックスはAIウェルスアドバイザリーパイロットを加速している。ASEANの決済レール相互運用性により、クロスボーダー不正およびFXリスクダッシュボードへの需要がさらに高まっている。

欧州の成長は、2026年までに銀行に対して拡充されたトランザクションフィードの共有を義務付けるDORAと今後の金融データアクセスフレームワーク(FIDA)に支えられている。英国のデジタルサンドボックスは、企業が合成データでコンプライアンスモデルを検証できるようにし、検証サイクルを6ヶ月から6週間に短縮している。南米はブラジルのPIX規則の恩恵を受けており、同規則は決済前の不正チェックを義務付け、地元銀行をアンサンブルアナリティクスへと推進している。一方、中東の成長はサウジアラビアのクラウドファースト政策に牽引されており、新しいワークロードをパブリックまたはハイブリッドクラウド上で実行することが求められている。アフリカは依然として黎明期にあり、南アフリカがAI信用スコアリングサンドボックスをパイロット実施している。

競合環境

銀行業界におけるビッグデータ市場は断片化している。AWS、Microsoft、Google Cloudなどのハイパースケーラーがインフラを支配し、Amazon Q、Azure OpenAI、マネーロンダリング対策AIなどの生成AIサービスを組み込み、銀行が社内エンジンを構築することなく高度なモデルを導入できるようにしている。IBM、Oracle、SAPを含むレガシーベンダーは、オンプレミスのデータ主権を維持するコンテナ化されたハイブリッドオファリングによってインストールベースを守っている。ThetaRay、DataRobot、Alteryxなどのニッチフィンテックは、合成詐欺検知、自動機械学習、ノーコードワークフローオーケストレーションなどの高成長サブセグメントをターゲットとしている。

処方的トレジャリーアナリティクスにはホワイトスペースが残っており、リアルタイムの担保データにアクセスできるにもかかわらず、流動性決定の70%が依然として手動プロセスに依存している。日中資金調達と担保スワップを自動化する最適化エンジンを提供するベンダーが利益を得る立場にある。EBAガイドラインが透明性を義務付けるにつれ、SHAPベースのビジュアライゼーションと反実仮想ジェネレーターへの需要を喚起し、説明可能なAIも別の成長領域となっている。競争の激しさは高いが、市場の急速な拡大により既存企業と破壊的イノベーターの両方に余地が残されている。

銀行業界におけるビッグデータアナリティクス産業のリーダー企業

IBM Corporation

SAP SE

Oracle Corporation

Aspire Systems Inc.

Alteryx Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:2025年1月に発効したネットワーク・情報セキュリティ指令第2版(NIS2)は、銀行に対してサイバーセキュリティリスク管理措置の実施、重大インシデントの24時間以内の報告、およびサードパーティベンダーの定期的なセキュリティ監査の実施を義務付けており、機関がハイパースケーラーのEU主権規則への準拠についてデューデリジェンスを実施するなか、クラウドアナリティクスプラットフォームの採用を鈍化させている。

- 2024年11月:IBMとAWSはWatsonx.dataをAWS上で提供するパートナーシップを拡大し、ストレージコストを40%削減した。

- 2024年10月:Microsoftはファイナンス向けAzure OpenAIサービスを開始し、GPT-4をコンプライアンスおよびアドバイザリーワークフローに組み込んだ。

- 2024年9月:Google CloudがHSBCのマネーロンダリング対策AI導入を発表し、偽陽性を60%削減した。

銀行業界におけるビッグデータアナリティクスのグローバル市場レポートの範囲

ビッグデータアナリティクスは、投資パターン、ショッピングトレンド、投資意欲、個人または財務的背景など、さまざまな洞察から得られたインプットに基づいて、銀行が顧客行動を理解するのに役立てることができる。ビッグデータアナリティクスの進歩により、銀行は市場トレンドを分析し、様々な地域の個人に対する金利調整に関する情報に基づいた意思決定を行うことができる。ビッグデータアナリティクスの助けを借りて、金融サービスはデータの保存、ビジネスインサイトの導出、および電子記録の量が増加するにつれたスケーラビリティの向上に積極的に活用している。

銀行業界におけるビッグデータ市場レポートは、ソリューションタイプ別(データディスカバリー・ビジュアライゼーション、アドバンストアナリティクス、データマネジメント、不正検知・コンプライアンスアナリティクス)、導入形態別(オンプレミス、クラウド、ハイブリッド)、アプリケーション別(リスク管理、顧客アナリティクス、不正検知・コンプライアンス、ウェルスマネジメント・アドバイザリー)、組織規模別(大手銀行、中規模銀行、地域・中小銀行)、アナリティクス手法別(記述的、診断的、予測的、処方的)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分される。市場予測は価値ベース(USD)で提供される。

| データディスカバリー・ビジュアライゼーション |

| アドバンストアナリティクス |

| データマネジメント |

| 不正検知・コンプライアンスアナリティクス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| リスク管理 |

| 顧客アナリティクス |

| 不正検知・コンプライアンス |

| ウェルスマネジメント・アドバイザリー |

| 大手銀行 |

| 中規模銀行 |

| 地域・中小銀行 |

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| ソリューションタイプ別 | データディスカバリー・ビジュアライゼーション | ||

| アドバンストアナリティクス | |||

| データマネジメント | |||

| 不正検知・コンプライアンスアナリティクス | |||

| 導入形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| アプリケーション別 | リスク管理 | ||

| 顧客アナリティクス | |||

| 不正検知・コンプライアンス | |||

| ウェルスマネジメント・アドバイザリー | |||

| 組織規模別 | 大手銀行 | ||

| 中規模銀行 | |||

| 地域・中小銀行 | |||

| アナリティクス手法別 | 記述的アナリティクス | ||

| 診断的アナリティクス | |||

| 予測的アナリティクス | |||

| 処方的アナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主な質問

銀行業界におけるビッグデータ市場の現在の価値はいくらか?

市場は2025年にUSD 1,056万に達しており、2030年までにUSD 2,987万に急速に成長すると予測される。

市場はどの程度の速さで拡大すると予測されるか?

2025年から2030年の間に強固な23.11%のCAGRで前進すると予測される。

どの導入形態が最も速く成長しているか?

クラウドベースの導入は、規制上のレジリエンス要件と使用量連動型価格設定に牽引され、25.31%のCAGRで上昇している。

アジア太平洋地域が最速成長地域である理由は何か?

インドのUPIなどのプラットフォームにおける高いトランザクション量と、リアルタイムアナリティクスに対する強い規制の後押しが地域採用を加速させ、25.98%のCAGR予測をもたらしている。

実装における主な障壁は何か?

レガシーコアとの高い統合コストと厳格なデータプライバシー規制が、採用に対する最も重大な障壁を生み出している。

どのアプリケーションセグメントが最大の成長機会を提供するか?

即時決済レールへの合成IDによる攻撃に牽引される不正検知・コンプライアンスアナリティクスが、24.64%のCAGRで拡大すると予測される。

最終更新日: