デスクトップ仮想化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

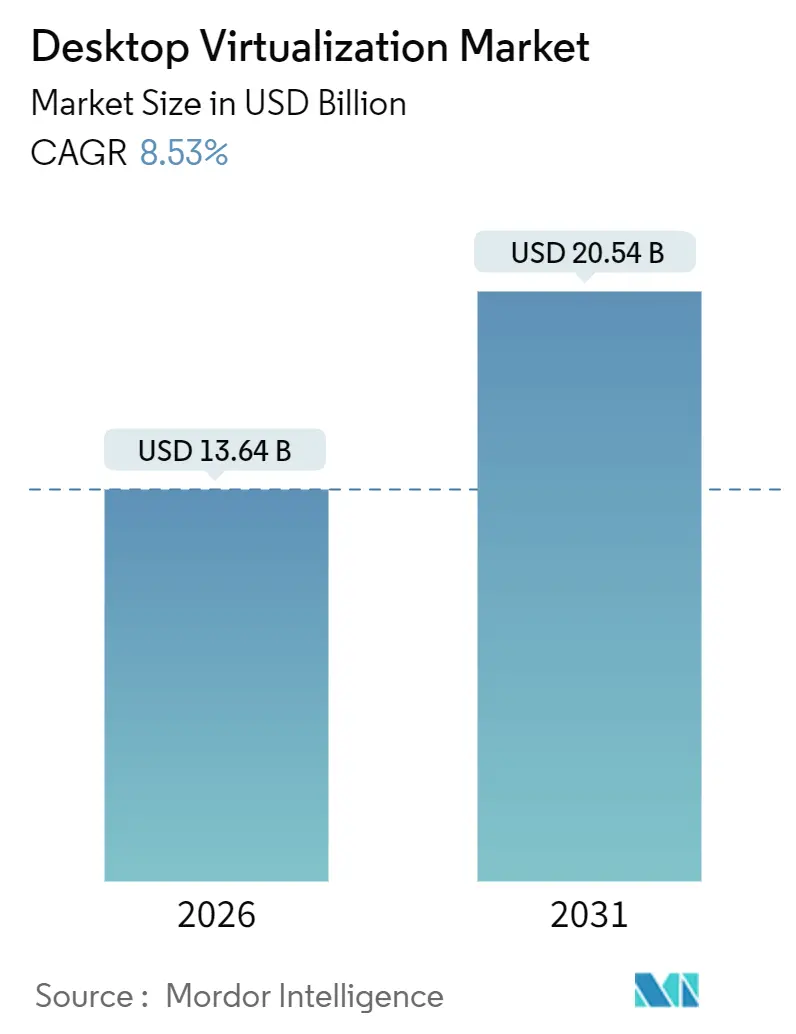

| 市場規模 (2026) | 13.64 十億米ドル |

| 市場規模 (2031) | 20.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデスクトップ仮想化市場分析

デスクトップ仮想化市場規模は2026年に130億6,400万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率8.53%で2031年までに205億4,000万米ドルに達する見込みである。

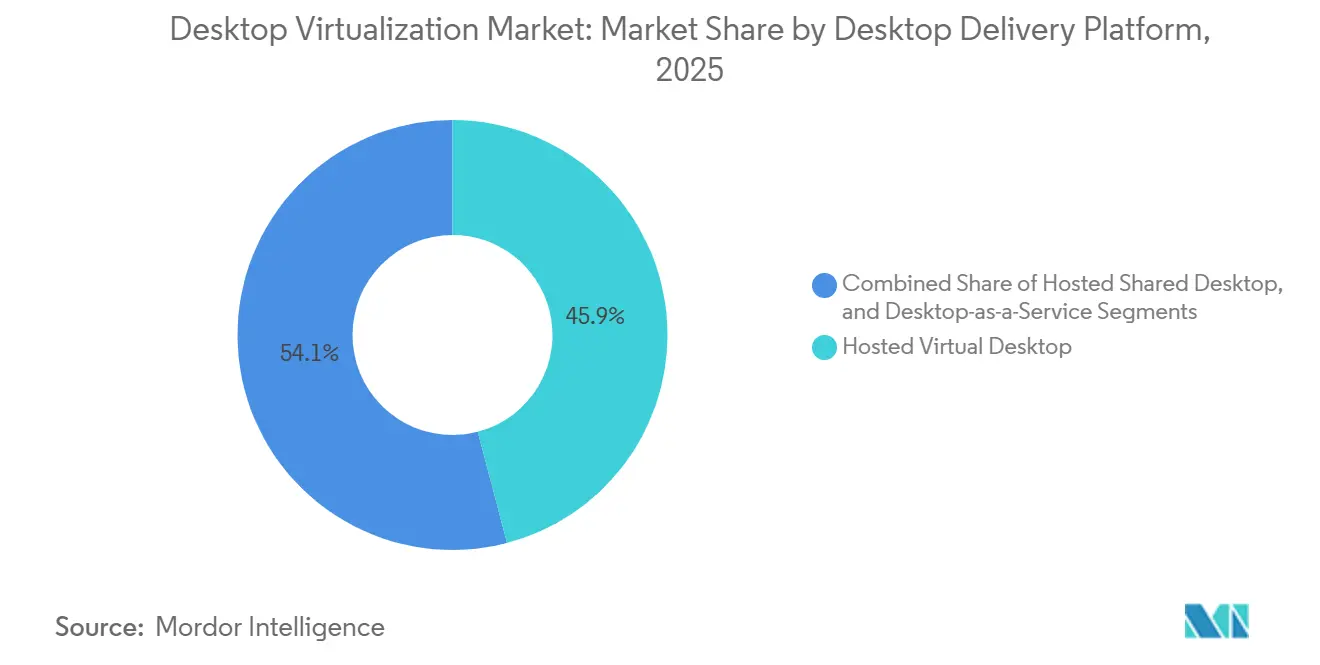

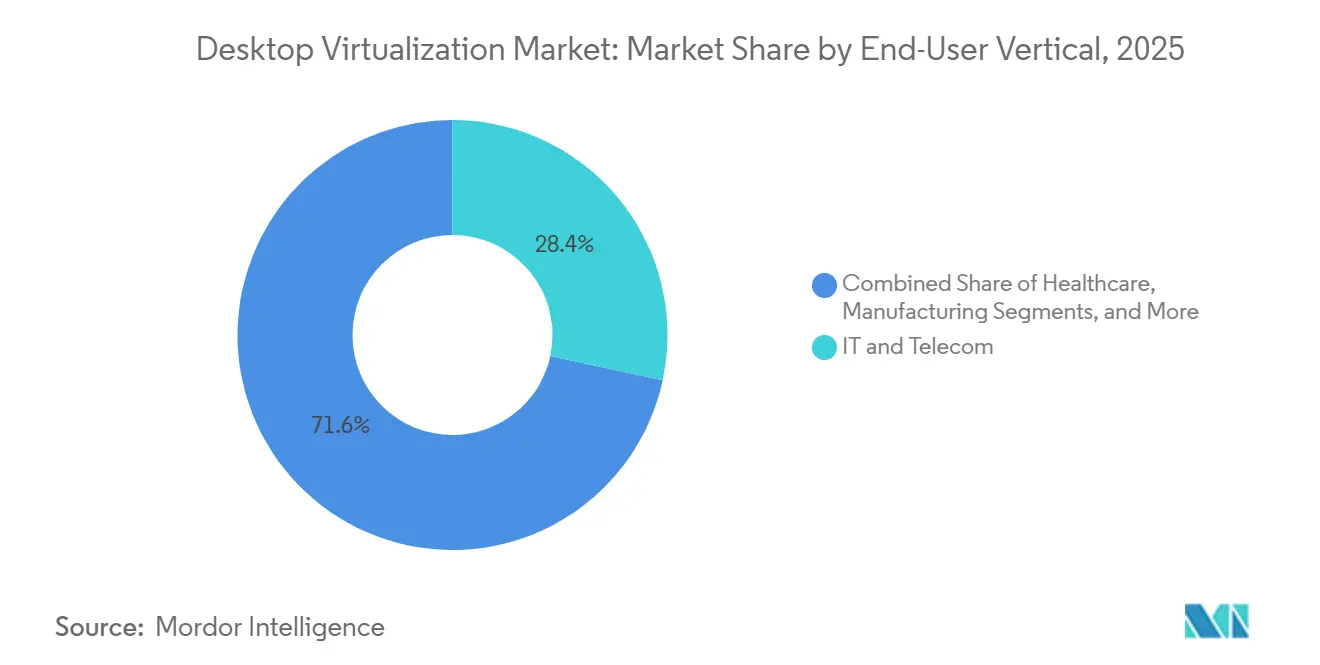

この拡大は、クラウド消費モデルへの企業のシフト、ゼロトラストセキュリティの義務化、およびクラウドネイティブインフラの経済性を反映している。クラウド展開は、組織がオンデマンドでスケールするサービスとしてのデスクトップ(DaaS)サブスクリプションへと設備投資予算をシフトさせた結果、2025年収益の60.44%を占めた。ホスト型仮想デスクトップアーキテクチャは45.92%のシェアを維持しているが、企業がナレッジワーカーおよびGPUアクセラレーテッドデザインチーム向けの弾力的なスケーラビリティを優先するにつれて、シート成長は緩和しつつある。北米は世界全体の価値の37.21%を占めたが、アジア太平洋地域は中国のソブリンクラウド義務化およびインドの2026年までに1兆800億インドルピー(130億米ドル)に上るデジタルインディア支出に支えられ、最も急速に成長するハブとなっている。医療は遠隔医療ワークフローが患者記録へのHIPAA準拠のリモートアクセスを必要とするため、年平均成長率9.26%で垂直市場の成長をリードしている。

レポートの主要ポイント

- デスクトップ配信プラットフォーム別では、ホスト型仮想デスクトップが2025年のデスクトップ仮想化市場シェアの45.92%を占め、一方でサービスとしてのデスクトップは2031年までに年平均成長率11.52%で拡大する見込みである。

- 展開形態別では、クラウドモデルが2025年に収益の60.44%を占め、2031年までに年平均成長率12.61%で成長する見込みである。

- エンドユーザー業種別では、ITおよび通信が2025年のデスクトップ仮想化市場規模の28.37%を占め、医療は2031年までに年平均成長率9.26%で前進している。

- 組織規模別では、大企業が2025年支出の58.86%を生み出し、中小企業は2031年までに年平均成長率9.88%で成長する見込みである。

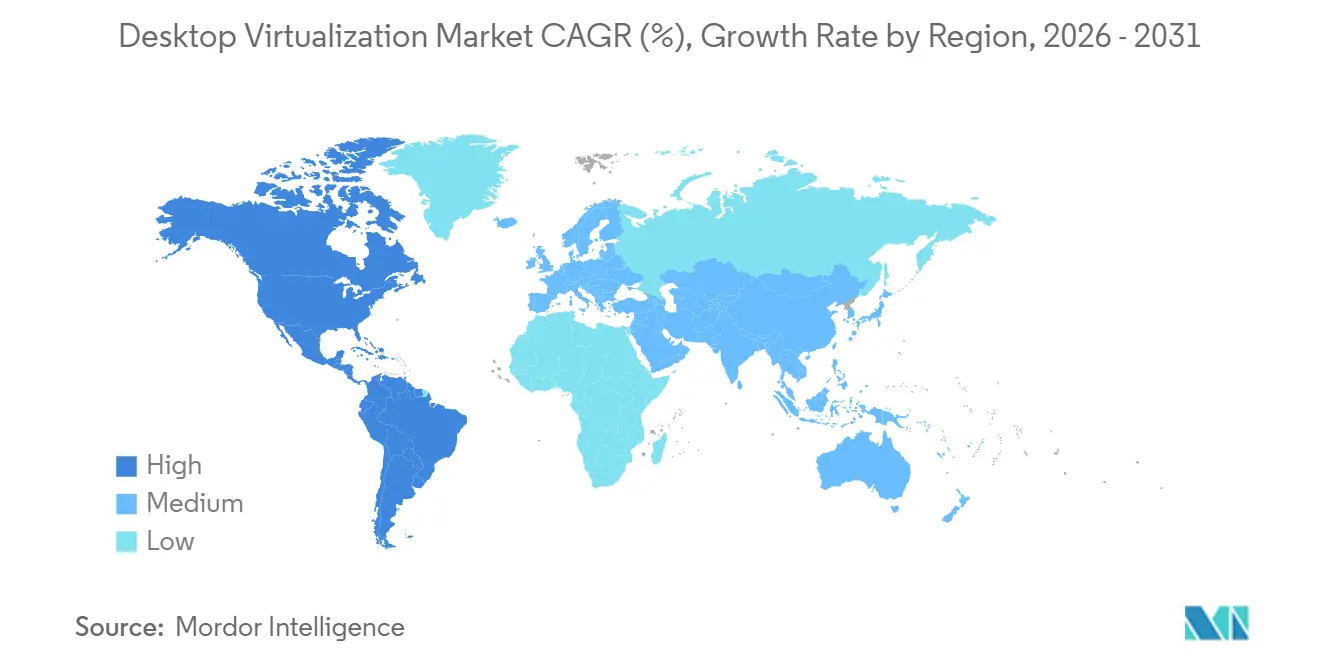

- 地域別では、北米が2025年に収益の37.21%でリードし、アジア太平洋地域は2031年までに最も速い年平均成長率13.26%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデスクトップ仮想化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 私物デバイスの業務利用(BYOD)ポリシーの急増 | +1.4% | 北米および欧州に集中した世界全体 | 中期(2~4年) |

| クラウドホスト型デスクトップおよびDaaSの急速な普及 | +2.1% | 北米およびアジア太平洋地域が主導する世界全体 | 短期(2年以内) |

| 集中型セキュリティおよびコンプライアンスの必要性 | +1.8% | 世界全体、特に欧州(GDPR)および北米(HIPAA、SOC 2) | 中期(2~4年) |

| CAD/CAEユーザー向けGPU仮想化によるコスト削減 | +0.9% | 北米、欧州、およびアジア太平洋地域の製造拠点 | 長期(4年以上) |

| エッジコンピューティングを活用した低遅延VDIの展開 | +0.7% | 5Gインフラ整備が進むアジア太平洋地域および中東 | 長期(4年以上) |

| データ所在地規制による国内VDIの促進 | +1.2% | 欧州(GDPR)、中国(データセキュリティ法)、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

私物デバイスの業務利用(BYOD)ポリシーの急増

組織はハードウェア支出を削減しハイブリッドワークを支援するためにBYODプログラムを導入しているが、管理されていないエンドポイントは企業資産をマルウェアおよびデータ流出のリスクにさらしている。NIST特別刊行物800-46改訂第3版は、連邦機関がVDIセッションを開始する前にデバイスのポスチャチェックを実施するよう促し、民間部門の最高情報セキュリティ責任者(CISO)はサイバー保険要件を満たすためにこの勧告を採用した。[1]米国国立標準技術研究所(National Institute of Standards and Technology)、「企業テレワーク、リモートアクセス、およびBYODセキュリティのガイド – SP 800-46改訂第3版」、nist.gov 個人デバイスにピクセルデータのみをストリーミングすることで、デスクトップ仮想化は機密性の高いワークロードとコンシューマーオペレーティングシステムの間にエアギャップを生成する。JPMorgan Chaseは2025年に60,000人のトレーダーにVDIを提供し、従業員が自宅ネットワークから作業する間、アルゴリズムモデルをデータセンターエンクレーブ内に保持することを可能にした。ゼロトラストフレームワークが成熟するにつれて、セッション開始前にデバイスの正常性とユーザーのアイデンティティを検証する条件付きアクセスポリシーが、デスクトップ仮想化市場の普及を加速させている。

クラウドホスト型デスクトップおよびDaaSの急速な普及

クラウドネイティブVDIがオンプレミス構築に取って代わっているのは、ITチームが数年先のピーク容量を予測する必要がなくなったためであり、かつてそのような慣行がストランデッドハードウェアまたはパフォーマンスのボトルネックを生み出していた。Azure Virtual DesktopおよびAWS WorkSpacesは2025年に自動スケーリングを導入し、平均セッション密度が80%を超えると90秒以内に追加のコンピューティングリソースを起動する。Siemensなどの企業は、200か所の地域VDIクラスターを3つのAzureリージョンに統合し、データセンターのリースを廃止して年間1,800万ユーロ(1,944万米ドル)を節約した。マルチクラウド展開は現在ベンダーロックインに対するヘッジとなっており、企業の3分の1がデータ主権規則を満たすために2つ以上のハイパースケーラーにまたがってデスクトップを運用している。

集中型セキュリティおよびコンプライアンスの必要性

規制当局はデータ主権と監査証跡を重視しており、組織はVDIを通じてアプリケーション配信を集中化するよう促されている。CISAのゼロトラスト成熟度モデルは、VDIが最小特権の分離を強制し横方向への移動を抑制するため、レベル3コンプライアンスのコアコントロールとしてVDIを位置付けている。HIPAAの技術的保護措置は不変のアクセスログを要求しており、VDIはハイパーバイザー層でこれを記録するため、無効化される可能性のあるエンドポイントエージェントに依存しない。金融機関はVDIを使用してトレーディングシステムを人事ネットワークから分離し、ドメイン間の特権昇格をブロックしている。データがISO 27001認定施設から外部に出ることがない場合、GDPLの第32条に規定される暗号化の要件への対応が容易になる。

CAD/CAEユーザー向けGPU仮想化によるコスト削減

かつてエンジニアリングワークロードには3,000~8,000米ドルの専用ワークステーションが必要であったが、プールされたvGPUリソースが断続的なグラフィックスニーズに対応するようになった。NVIDIA vGPU 17.0はタイムスライシングスケジューリングを導入し、1台のA100 GPUが60fps以上のパフォーマンスで16人の同時AutoCADユーザーをホストできるようになった。[2]NVIDIA Corporation、「NVIDIA仮想GPUソフトウェアドキュメント – リリース17.0」、nvidia.com BMWなどの自動車リーダーは1,200人のCADエンジニアをGPUバックVDIに移行させ、ハードウェアリフレッシュ予算を420万ユーロ(454万米ドル)削減した。AWS EC2 G6などのハイパースケーラーからの分数GPUインスタンスは、NVIDIA L4の8分の1を1時間あたり0.52米ドルで提供しており、消費価格モデルへのデスクトップ仮想化市場のシフトを強化している。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンプレミスVDIインフラの高い初期コスト | -1.3% | 世界全体、特に中小企業および新興市場に影響 | 短期(2年以内) |

| ネットワーク遅延および帯域幅の制約 | -1.1% | アジア太平洋地域、アフリカ、南米(限られたブロードバンド普及率) | 中期(2~4年) |

| 複雑なマルチセッションOSライセンスモデル | -0.6% | 世界全体、規制産業で特に深刻な影響 | 中期(2~4年) |

| ARMベースエンドポイントにおけるGPUパススルーの制限 | -0.4% | 世界全体、ARMプロセッサへの移行中の組織に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンプレミスVDIインフラの高い初期コスト

社内VDIスタックの構築には、ハイパーバイザーライセンス、共有ストレージアレイ、およびネットワークアップグレード前にユーザーあたり2,500米ドルを超える可能性があるGPU対応サーバーが必要となる。企業はハードウェア障害時のサービス維持のためにN+1冗長性をプロビジョニングする必要があり、これによりサーバー支出が事実上2倍になる。ハイパーコンバージドの代替案は複雑さを軽減するものの、小規模企業がリフレッシュサイクルで償却するのに苦労する資本を依然として必要とする。その結果、多くの中小企業はインフラ、パッチ適用、およびサポートを月額料金にまとめたサービスとしてのデスクトップ(DaaS)サブスクリプションを選好し、コスト構造を変化させてオンプレミス機器からの支出を引き離している。

ネットワーク遅延および帯域幅の制約

リモートディスプレイプロトコルはテキストタスクには適度な帯域幅を必要とするが、3Dレンダリングでは10~25 Mbpsに急増する。ITUの調査によると、2025年においてアジア太平洋地域の農村部企業の42%およびサハラ以南アフリカの企業の58%が25 Mbpsのブロードバンドを欠いていた。100ミリ秒を超える遅延はマウスの応答性を低下させ、ユーザー満足度スコアを下げる。エンドユーザーに近い場所に設置されたエッジキャッシュは遅延を緩和するが、ハードウェアおよび運用上の負担を再導入する。5G固定無線は30ミリ秒未満の往復遅延を約束するが、第1階層都市以外のカバレッジは2026年まで限定的であり、サービスが行き届いていない地域でのデスクトップ仮想化市場の拡大を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デスクトップ配信プラットフォーム別:DaaSが従来のホスティングモデルを破壊

ホスト型仮想デスクトップは2025年の市場収益の45.92%を維持しているが、サービスとしてのデスクトップ(DaaS)のデスクトップ仮想化市場規模は2031年まで年率11.52%で成長する見込みである。クラウドプロビジョニングされたデスクトップは、ハイパーバイザー管理の必要性を排除しながら、管理者がすべてのセッションに同一のセキュリティベースラインを適用することを可能にする。Microsoftは2025年にAzure Virtual DesktopをIntuneと統合し、物理エンドポイントと仮想エンドポイント間のポリシー継承を可能にした。小売などの季節性産業は、休暇期間中にシート数を300%スケールさせるが、これはホスト型共有サーバーでは対応できないユースケースである。同時に、株式取引における低遅延の要求は、取引所エンジンの近傍に配置されたプライベートVDIクラスターの使用を依然として正当化している。Citrixは、オンプレミス顧客の68%が規制のあるニッチ市場で運営していると報告しており、ハイブリッドの共存が予測期間を通じて続くことを示している。VMware Horizon Cloud次世代版に代表される新興のコンテナ配信モデルは、HTML5ブラウザを通じてDockerパッケージ化されたWindowsアプリをストリーミングすることで境界線をさらに曖昧にしている。

ホスト型共有デスクトップは、標準化されたワークロードが主流の学術ラボやコールセンターでニッチな成長を見出している。サービスとしてのデスクトップ(DaaS)は、共有サーバーを悩ませた管理者制限を取り除き、コントラクターが隣接するセッションを危険にさらすことなくプロジェクト固有のプラグインをインストールできるようにする。GPU分数化により、クラウドホスト型デスクトップはレンダリング中にのみ予約される4GBスライスでデザイナーにサービスを提供できるようになり、アイドル状態の過剰支出が削減される。ベンダーは、ブルームバーグターミナルと監査ログを組み込んだ金融DaaSパッケージなど、業種別バンドルを販売しており、汎用シートに対して20%のプレミアムを課している。その結果、デスクトップ仮想化市場は単一のアーキテクチャに収束するのではなく、配信形式の多様化を続けている。

展開形態別:クラウド優位性がインフラ経済学を再形成

クラウドは2025年の市場価値の60.44%を占め、ハイパースケーラーがCPU使用率70~80%を達成するにつれて、そのデスクトップ仮想化市場シェアはさらに深まるであろう。10分でのワークステーションプロビジョニングが、オンプレミス構築の3日間のリードタイムを時代遅れにしつつある。AWSは2025年に195米ドルのWorkSpaces シンクライアントを発売し、クラウドセッションに直接ブートしてエッジデバイスのWindowsライセンスコストを排除する。[3]Amazon Web Services、「AWSの新機能 – WorkSpacesに関するお知らせ」、amazon.com データグラビティにより地震モデリングとゲノムワークロードはオンプレミスに留まっているが、これらのセクターでさえコントラクター向けにクラウドデスクトップを予約するハイブリッドセットアップを試験している。ハイパーコンバージドアプライアンスは、コンピューティング、ストレージ、ネットワーキングをスケールアウトノードにバンドルすることで運用上の負担を軽減し、従来のSANと比較して5年間の所有コストを28%削減する。

欧州のGDPRローカライゼーション条項は、多くの企業を地域内でホストされたプライベートクラウドへと誘導し、世界的な移行パターンにもかかわらずオンプレミス投資を維持させている。Nutanix AHV 7.0は動的GPU割り当てを追加し、ワークロードを統合してハードウェアリフレッシュを先送りにした。ショップフロアロボットへの往復遅延10ミリ秒未満を必要とするエッジファクトリーでは、ローカルノードは不可欠のままである。しかし、AWS、Azure、およびGoogle Cloudは、プライベートクラスターに対する遅延論拠を覆す、コアサービスを市内に持ち込むメトロエッジゾーンを展開している。予測期間にわたって、ほとんどの組織は役員向けに永続的デスクトップをオンプレミスで運用しながら、臨時スタッフ向けにクラウドシートをバーストさせるであろうが、これはイデオロギー的ではなく実用的な展開の分割を示している。

エンドユーザー業種別:医療が遠隔医療ワークフロー向け普及を加速

医療は年平均成長率9.26%で最高を記録した。これは臨床医がリモートクリニックから保護データをダウンロードすることなく画像診断および電子健康記録にアクセスしたためである。HIPAAの技術的保護措置はサーバーサイドレンダリングと暗号化されたピクセルストリームを支持し、病院が医師が自宅や臨時トリアージセンターから診察できるようにしながら監査要件を満たすことを可能にする。ITおよび通信が2025年に28.37%で絶対支出をリードし、成熟したクラウドスキルを活用して仮想デスクトップをDevSecOpsパイプラインおよび継続的コンプライアンススキャナーと統合した。金融機関はデスクトップ仮想化を採用してトレーディングアルゴリズムを分離し、Goldman Sachsは2024年にマルチサイトのクオンツチームを収容するために15,000台のクラウドデスクトップを展開した。

製造業者は組立ラインでホコリや振動がPCの寿命を短縮するため、堅牢なシンクライアントを採用し、ワークロードを堅牢なデータセンターに移している。小売業者は季節採用時に数万台のノートPCをイメージングするのではなく、一時的なデスクトップを起動することで対応している。教育セグメントはHTML5経由でMATLAB、CAD、デザインスイートを提供し、物理的なラボのボトルネックを解消し、同時使用によってライセンスプールを30%削減している。政府機関はFedRAMP管理を遵守しながら公務員のテレワークを支援しており、18万人の米国連邦政府職員がすでに仮想デスクトップに移行している。したがって、最前線および現場作業者に関連するデスクトップ仮想化市場規模はナレッジワーカーの枠を超えて拡大している。

組織規模別:中小企業がマネージドサービスを通じて成長を牽引

大企業は複雑な基幹業務統合を背景に2025年に収益の58.86%を生み出したが、ターンキーマネージドサービスが参入障壁を下げることで中小企業は年率9.88%で成長するであろう。ユーザーあたり月額50~75米ドルで価格設定されたパッケージはサポート、エンドポイントデバイス、およびコンプライアンスレポートをバンドルし、従来のPCリフレッシュサイクルを最大35%下回る。Windows 365のフラットレートティアはハイパーバイザースキルを持たない企業に受け入れられ、1,000人未満のスタッフを持つ企業の間でデスクトップ仮想化市場のフットプリントを加速させた。

認知度は依然として障壁であり、IDCの調査では小規模企業の半数以上がVDIを知らないことが判明し、大きなホワイトスペースの存在を示している。しかし中堅企業はコスト感度と高度なニーズの間にまたがり、ハイパースケーラーがインフラを担当し社内ITチームがアプリケーションを統括する共同管理モデルの採用を促進している。放射線画像診断や金融コンプライアンスデスクトップなど、業種固有のDaaSバンドルはさらに概念実証サイクルを短縮する。その結果、デスクトップ仮想化産業は大企業支出を上回るが凌駕しない安定した中小企業の浸透を期待している。

地域分析

北米は早期のハイブリッドワーク義務化と潤沢なクラウド予算により、2025年の収益の37.21%でリードした。展開がグリーンフィールドからライセンス更新と容量調整にシフトするにつれて、成長は現在緩和しつつある。地域ベンダーは、公共部門の契約を獲得するFedRAMP HighおよびStateRAMP認定によって差別化を図っている。

アジア太平洋地域は世界最速の年平均成長率13.26%を記録する見込みである。中国のデータセキュリティ法は国内データストレージを義務付け、多国籍企業が海外リージョンを経由してセッションをルーティングするのではなく、ローカルVDIクラスターを展開するよう促している。インドのデジタルインディア資金は光ファイバーネットワークとハイパースケールデータセンターを拡充しており、これらは教育および自治体医療クリニックでの大規模展開の前提条件となっている。China Mobileなどの通信キャリアのエッジノードは往復遅延を20ミリ秒未満に削減し、知覚できる遅延なしにGPU集約型編集スイートをクラウドで実行することを可能にしている。

欧州は安定した採用者であり続けている。GDPRのローカライゼーション規則はプライベートクラウドまたはソブリンクラウドを奨励しており、CISPEによると2025年には企業の62%がEU加盟国の国内でVDIを運用していた。[4]欧州クラウドインフラサービスプロバイダー(Cloud Infrastructure Services Providers in Europe)、「クラウドサービスにおけるGDPRコンプライアンス – 2025年調査レポート」、cispe.cloud 中東政府は国家クラウドインフラに投資しており、サウジアラビアの公共投資基金は政府デスクトップをホストするデータセンターに64億米ドルを配分している。南米とアフリカは、ブロードバンドコストと税制が総所有コストを押し上げるため依然として黎明期にあるが、ブラジルとケニアにおける5G固定無線のパイロットは2028年までの潜在的な変曲点を示している。多国籍企業にとって、デスクトップ仮想化市場は単一のグローバル展開フットプリントではなく、データ所在地法によって統治される地域サイロに断片化しつつある。

競合環境

デスクトップ仮想化市場は適度に集中しており、Microsoft、Citrix、AWS、およびNutanixが2025年の収益の約55%を支配している。ハイパースケーラーはコンピューティング容量を収益化し、その上に付加価値のあるセキュリティまたはAI機能を重ねることで、従来のベンダーを価格面で下回っている。Microsoftは2025年にAI主導のホスト最適化を追加し、ユーザーあたりのインフラコストを18%削減した。AWSはセッション持続技術を実装し、ユーザーがデバイス間でデスクトップを一時停止および再開できるようにして、出張者の再接続時間を削減した。

ニッチプレーヤーであるIGELおよびStratodeskは、Windowsライセンス料を排除し老朽化したPCを再利用するLinuxベースのエンドポイントでシェアを獲得した。BroadcomによるVMwareの2023年買収および2024年のOmnissaスピンアウトは、サブスクリプション収益とクラウドに依存しないコントロールプレーンへのシフトを示した。特許出願はGPUパーティショニング、ヘルプデスクサポート向けのセッションシャドウイング、およびAIベースの異常検知に焦点を当てている。Chrome Enterpriseなどのブラウザネイティブの競合他社はハイパーバイザーを完全に回避し、ChromeブラウザでWindowsアプリをストリーミングする。

規制上の認定が競争上の堀を形成している。ISO 27001、GDPR、およびHIPAA認証を持つプロバイダーが医療、金融、および公共行政における契約を獲得している。業種別バンドルは20~30%のプレミアムを得ており、ベンダーはコンプライアンスツールキット、業界固有のソフトウェア、および事前設定されたポリシーを統合するよう促されている。2026年に入ると、競争はハイパーバイザーの選択よりも、GPUワークロードのコストパフォーマンス、規制対応範囲、およびエコシステム統合の幅に集中している。

デスクトップ仮想化産業リーダー

Citrix Systems Inc.

Cisco Systems, Inc.

Amazon Web Services, Inc.

Dell Technologies Inc.

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:MicrosoftはNVIDIA L40S GPUを搭載したAzure Virtual Desktopを発売し、GPU1基あたり最大32の同時CADセッションをサポートし、総所有コストを40%削減した。

- 2025年9月:AWSはWorkSpaces シンクライアント第2世代を発売した。195米ドルのARMベースデバイスで、クラウドデスクトップに直接ブートし、デュアル4Kディスプレイをサポートする。

- 2025年7月:CitrixはTencent Cloudと提携し、セッションを中国本土のデータセンター内に維持することで中国のコンプライアンスに対応したDaaSを提供した。

- 2025年5月:Nutanix AHV 7.0は動的GPU再割り当てを導入し、プロビジョニングのオーバーヘッドを35%削減した。

- 2025年3月:Dellはアジア太平洋地域の需要を見据え、マレーシアのペナンでVDIアプライアンスの生産拡大に1億2,000万米ドルを投じることを確約した。

世界のデスクトップ仮想化市場レポートの調査範囲

デスクトップ仮想化とは、クライアントサーバーコンピューティングモデルを使用して、個人用コンピューティングデスクトップを物理マシンから分離する仮想化技術です。デスクトップ仮想化は、物理クライアントデバイスをオペレーティングシステムから分離することを含みます。デスクトップに必要なデータは、クライアントのデバイスではなく、集中型またはリモートサーバーに保存されます。エンタープライズIT環境におけるKVMスイッチソリューションの導入拡大が、複数の仮想デスクトップシステムの効率的な管理および集中型ワークステーション運用を支援しています。これにより、ユーザーはいつでもどこからでも自分のデータにアクセスできます。

デスクトップ仮想化市場レポートは、デスクトップ配信プラットフォーム(ホスト型仮想デスクトップ、ホスト型共有デスクトップ、サービスとしてのデスクトップ)、展開形態(オンプレミス、クラウド)、エンドユーザー業種(金融サービス、ヘルスケア、小売・Eコマース、製造業、ITおよびテレコム、政府・公共部門、教育)、組織規模(中小企業、大企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ホスト型仮想デスクトップ(HVD) |

| ホスト型共有デスクトップ(HSD) |

| サービスとしてのデスクトップ(DaaS)/その他の形態 |

| オンプレミス |

| クラウド |

| 金融サービス |

| 医療 |

| 小売・電子商取引 |

| 製造 |

| ITおよび通信 |

| 政府・公共部門 |

| 教育 |

| その他のエンドユーザー業種 |

| 中小企業(SMEs) |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ地域 |

| デスクトップ配信プラットフォーム別 | ホスト型仮想デスクトップ(HVD) | |

| ホスト型共有デスクトップ(HSD) | ||

| サービスとしてのデスクトップ(DaaS)/その他の形態 | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| エンドユーザー業種別 | 金融サービス | |

| 医療 | ||

| 小売・電子商取引 | ||

| 製造 | ||

| ITおよび通信 | ||

| 政府・公共部門 | ||

| 教育 | ||

| その他のエンドユーザー業種 | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ地域 | ||

レポートで回答される主要な質問

2026年のデスクトップ仮想化市場規模はどのくらいで、今後どのように推移するか?

デスクトップ仮想化市場規模は2026年に130億6,400万米ドルに達し、年平均成長率8.53%で2031年までに205億4,000万米ドルに拡大する見込みである。

デスクトップ配信プラットフォーム内で最も急速に成長しているセグメントはどれか?

サービスとしてのデスクトップ(DaaS)セグメントは2031年まで年率11.52%で拡大する見込みであり、ホスト型仮想デスクトップおよびホスト型共有デスクトップモデルの成長を上回っている。

アジア太平洋地域が最も急速に成長する地域である理由は何か?

中国のデータセキュリティ法やインドのデジタルインディア投資などのデータ主権義務化がローカル展開を促進し、地域の年平均成長率13.26%を牽引している。

デスクトップ仮想化の普及における主な障壁は何か?

オンプレミスインフラの高い初期コストと、信頼性の高いブロードバンドが不足している地域でのネットワーク遅延が主要な制約要因であり、それぞれ年平均成長率を1.3%および1.1%押し下げている。

中小企業はデスクトップ仮想化からどのような恩恵を受けているか?

ユーザーあたり月額50~75米ドルで価格設定されたターンキーサブスクリプションバンドルがハイパーバイザー管理の負担を取り除き、中小企業が総所有コストを最大35%削減しながら安全な仮想デスクトップを採用することを可能にしている。

どの産業が最も急速に普及を加速させているか?

医療は遠隔医療により年平均成長率9.26%でリードし、ITおよび通信は2025年の収益の28.37%で最大の支出基盤を維持している。

最終更新日: