製造業におけるデスクトップ仮想化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

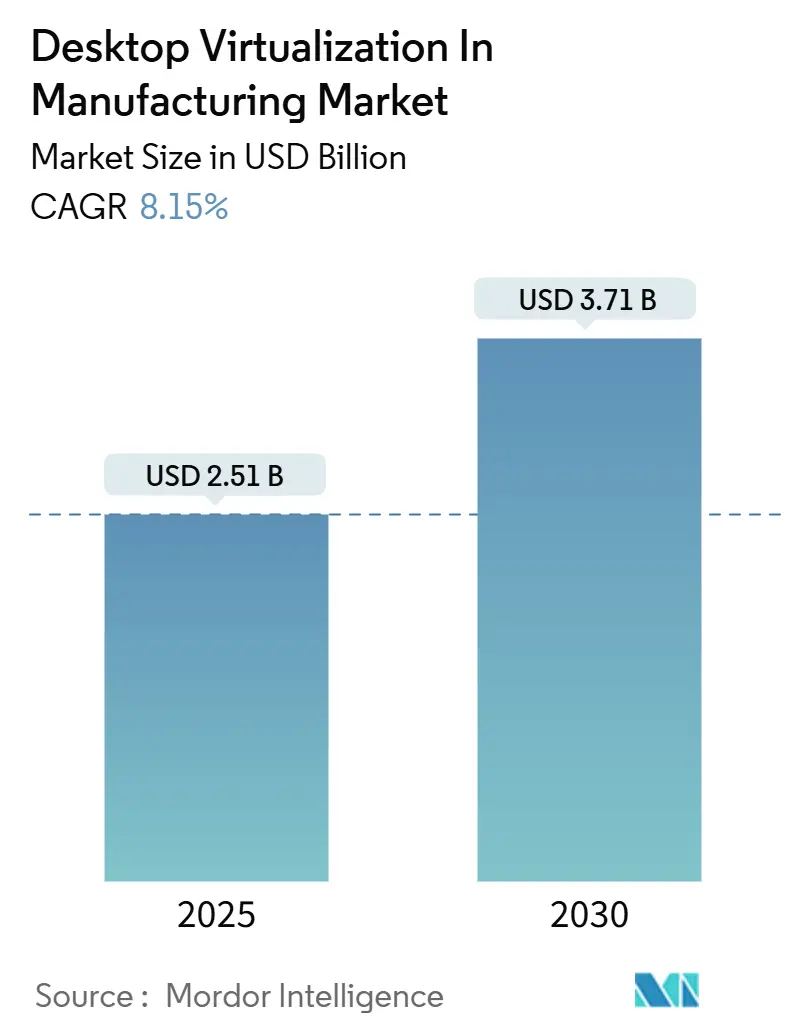

| 市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2030) | 3.71 十億米ドル |

| 成長率 (2025 - 2030) | 8.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる製造業におけるデスクトップ仮想化市場分析

製造業におけるデスクトップ仮想化市場規模は、2025年に25億1,000万米ドルと評価され、2030年までに37億1,000万米ドルに達する軌道にあり、8.2%のCAGRで成長しています。この拡大は、運用技術と情報技術のワークロードを統合する、集約型で安全かつリモートアクセス可能なワークステーションへの工場のシフトを反映しています。ハイブリッドワークモデルへの高い需要、より厳格なサイバーセキュリティ義務、仮想チャネル上での計算負荷の高いCAD/CAEワークロードの利用拡大が採用を促進しています。ベンダーは、プロビジョニングを自動化し、パフォーマンスボトルネックを予測するために人工知能機能をプラットフォームに重ね合わせ、購入者に新しい価値レバーを創出しています。同時に、製造業者は、知的財産を安全に保ちながらインフラストラクチャコストを削減するため、オンプレミス制御と選択的なクラウドオフロードのバランスを取っています。

主要なレポートのポイント

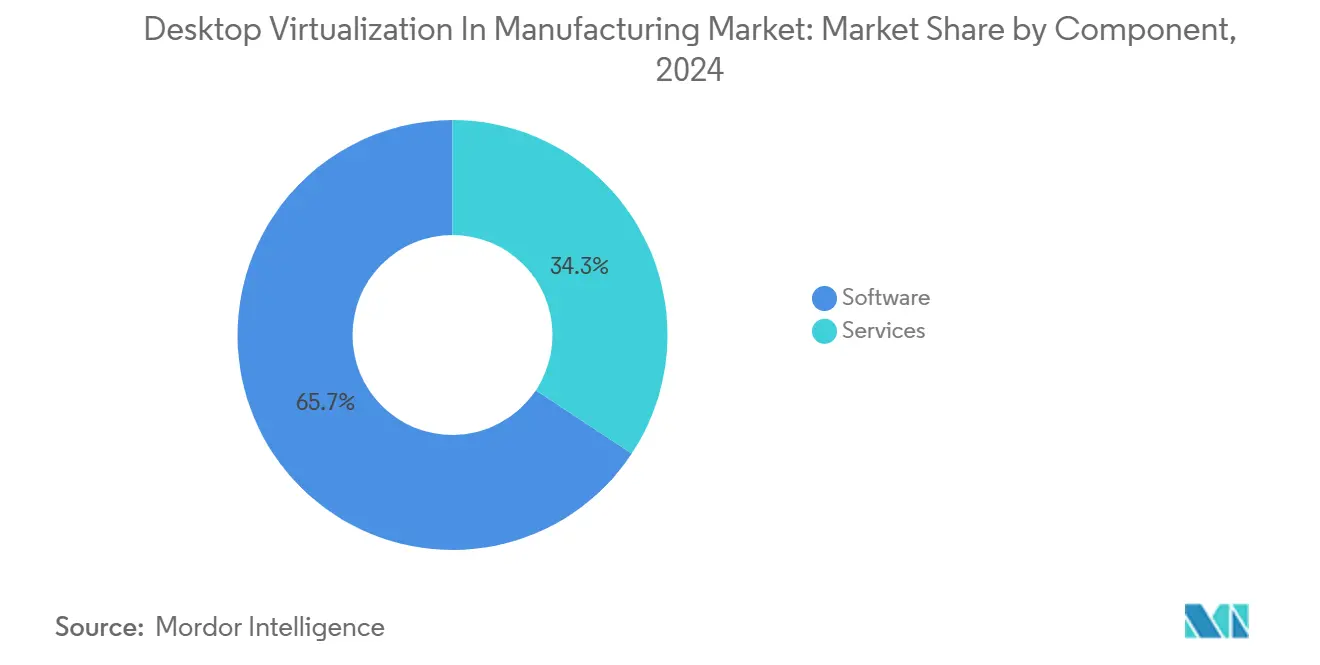

- コンポーネント別では、ソフトウェアが2024年の収益シェア65.7%をリードし、サービスは2030年まで9.8%のCAGRで拡大すると予測されています。

- デスクトップ配信プラットフォーム別では、ホスト型仮想デスクトップが2024年の製造業におけるデスクトップ仮想化市場シェアの59.2%を保持し、Desktop-as-a-Serviceは2030年まで8.8%のCAGRで成長すると予測されています。

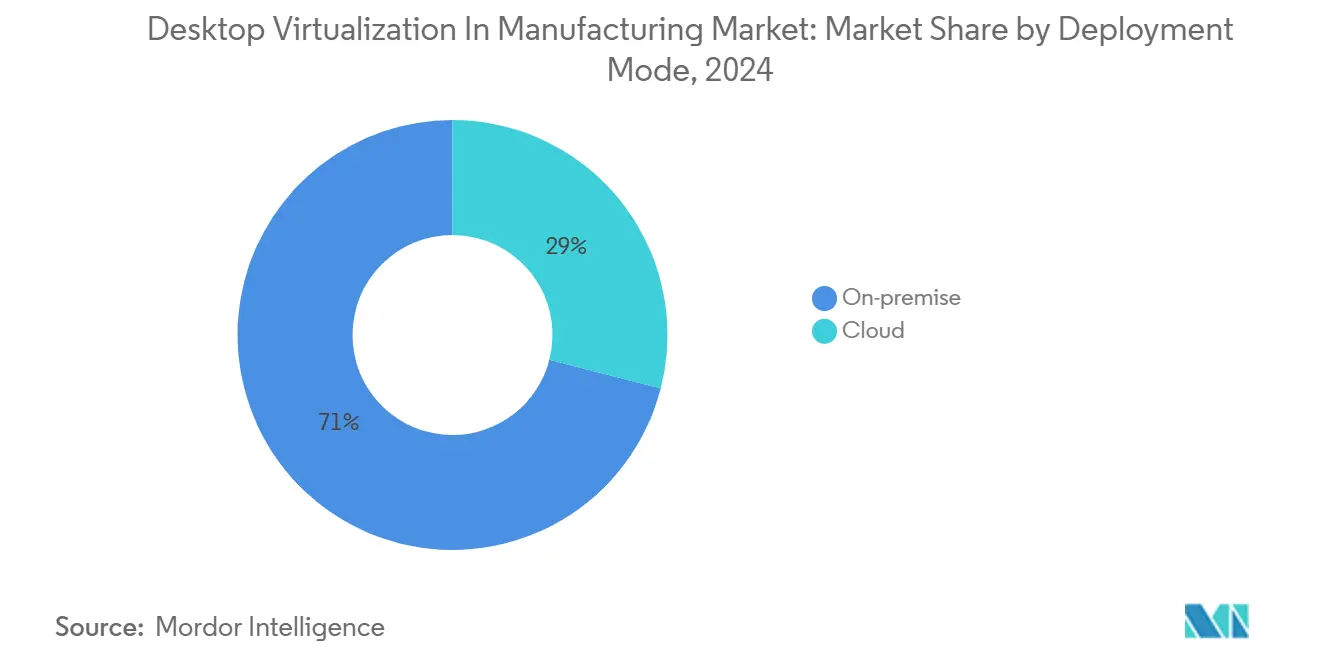

- 展開モード別では、オンプレミスソリューションが2024年の製造業におけるデスクトップ仮想化市場規模の71.0%のシェアを占めており、クラウド展開は10.0%のCAGRで上昇する見込みです。

- 組織規模別では、大企業が2024年の収益の69.4%を占めましたが、中小企業が最も速い9.4%のCAGRを記録する予定です。

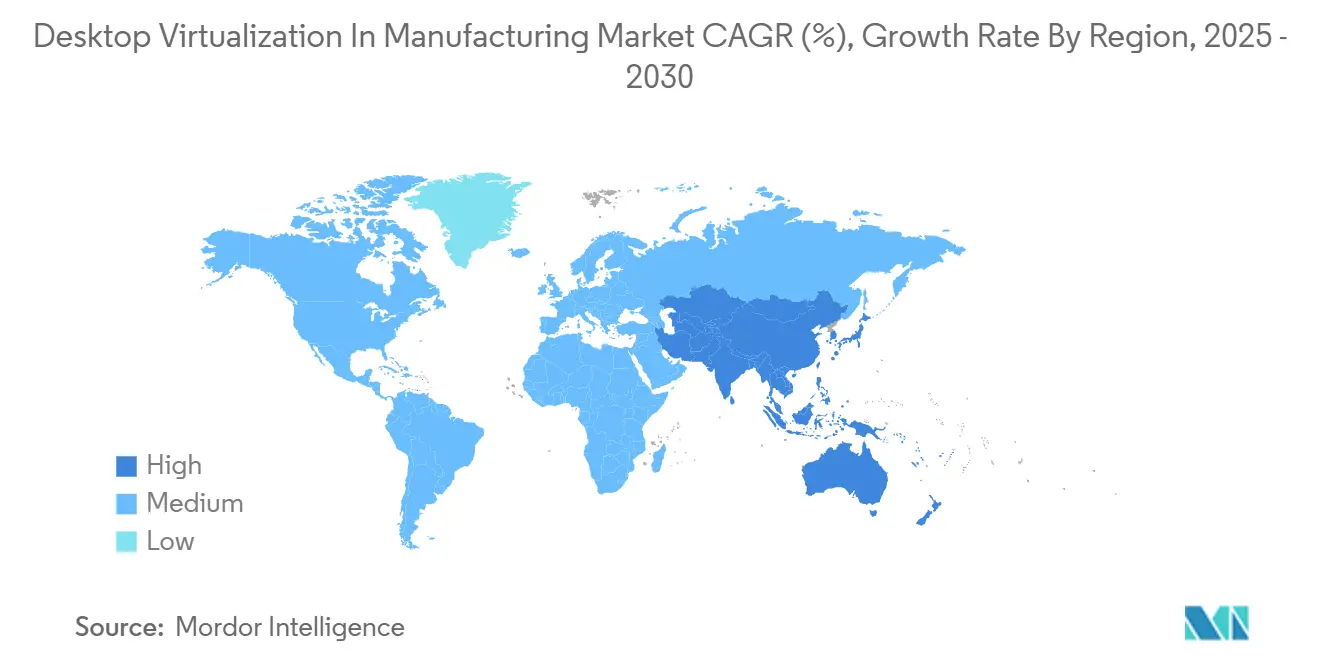

- 地域別では、北米が2024年に39.8%のシェアでリードし、アジア太平洋地域は8.6%のCAGRで最も急成長している地域です。

グローバル製造業におけるデスクトップ仮想化市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッドおよびリモートワークフォースへの急速なシフト | +1.8% | 北米、欧州 | 中期(2~4年) |

| OT-IT収束エンドポイントのセキュリティ確保の必要性 | +1.5% | アジア太平洋、グローバルティア1ハブ | 長期(4年以上) |

| 3D CAD/CAE向けクラウドコスト最適化GPUインスタンス | +1.2% | 北米、欧州先進製造業回廊 | 短期(2年以下) |

| 仮想デスクトップログ記録による予知保全 | +0.9% | アジア太平洋コア、MEAへの波及 | 中期(2~4年) |

| ESG目標のためのエネルギー効率シンクライアント | +0.6% | 欧州連合、北米への拡大 | 長期(4年以上) |

| 政府「ソブリンクラウド」義務 | +0.8% | 中国、インド、UAE | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびリモート製造ワークフォースへの急速なシフト

デジタルツインプラットフォームは、BMWのスマートファクトリーやユニリーバのブラジル工場展開で示されているように、生産管理者がどこからでもラインを監督することを可能にします。仮想デスクトップは、場所に関係なく、CAD、MES、SCADAツールへの安全で高性能なアクセスをエンジニアに提供し、旅行やサイトアクセスが制限された場合でもプロジェクトをスケジュール通りに維持します。データ視覚化と機械学習ダッシュボードに熟練した「スカイブルーカラー」従業員の新しい層は、変化するスキルセットに対応する柔軟なデスクトップを必要としています。製造業者は、サプライチェーンショック時の事業継続性を維持するために仮想化に依存し、ワークロードを代替サイトに迅速に再ルーティングしています。これらの要因が総合的に、製造業におけるデスクトップ仮想化市場への需要を増大させています。

OT-IT収束エンドポイントのセキュリティ確保の必要性

Honeywellは、工場フロアデバイスと企業ネットワーク間のより密接な接続が脅威面を拡大し、統合されたエンドポイント制御を不可欠にすると指摘しています[1]Honeywell, "Industrial Cybersecurity and OT-IT Convergence," honeywell.com。仮想デスクトップインフラストラクチャ(VDI)は、認証、パッチ適用、ログ記録を集約しながら生産データを分離することにより、ゼロトラストフレームワークを支えています。IEC 62443および類似の標準への準拠により、採用がさらに加速されています。製造業者がIndustrial-IoTフィードを企業リソースシステムと統合する中、VDIはコントローラーをパブリックインターネットに晒すことなく、リアルタイムの可視性に必要な安全な橋渡しを作成します。その結果、セキュリティ義務は製造業におけるデスクトップ仮想化市場の主要な促進要因であり続けています。

3D CAD/CAE向けクラウドコスト最適化GPUインスタンス

NVIDIAの仮想GPUライセンシングと主要ハイパースケーラーのオンデマンドGPUティアにより、小規模設計チームは物理カードを購入することなく、高電力ワークステーションを起動できます。自動車および航空宇宙企業は、複雑な衝突や気流シミュレーションを完全にクラウド上で実行しながら、数千マイル離れたユーザーにフレームをインタラクティブに配信しています。従量課金制の経済性により設備投資が縮小し、技術がティア2サプライヤーにアクセス可能となり、それによって製造業におけるデスクトップ仮想化市場のアドレス可能なベースが拡大しています。参入障壁の低下により、概念実証サイクルが高速化され、より迅速な本番展開が可能になります。

仮想デスクトップログ記録による予知保全の実現

Microsoft AzureのPredictive Maintenanceツールキットは、VDIセッションデータ、IoTセンサーストリーム、機械学習モデルをリンクして、高精度で故障を予測します。オペレーターは、仮想デスクトップ内で異常をリアルタイムで視覚化でき、ジャストインタイムでの部品交換をトリガーし、ダウンタイムを削減できます。レガシー制御インターフェースが新しい仮想セッション内でラップされ、粒度の細かいユーザーアクションをキャプチャしてアルゴリズムの訓練データを豊富にするため、ブラウンフィールド工場に利益をもたらします。信頼性の向上が測定可能になると、より多くの工場が仮想化に予算を配分し、製造業におけるデスクトップ仮想化市場の成長を強化しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラウンフィールド工場における高いLAN遅延 | -1.4% | 新興市場のブラウンフィールド設備 | 短期(2年以下) |

| 持続的なソフトウェアライセンス積重ねコスト | -1.1% | 北米、欧州 | 中期(2~4年) |

| OTサイバーセーフティ標準による展開遅延 | -0.8% | グローバル | 長期(4年以上) |

| VDIイメージエンジニアリングの熟練労働力不足 | -0.6% | アジア太平洋およびその他の開発途上地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド工場における高いLAN遅延

Citrixのパフォーマンスガイドラインは、300ms遅延を超えるとセッション品質が急激に低下すると警告しており、この閾値は、デイジーチェーン接続されたスイッチに依存する古い工場でしばしば超過されています。稼働中の生産でのネットワーク改装は複雑で高価であり、多くのプロジェクトが遅延しています。接続性のアップグレードが完了するまで、組織はVDIの展開を非重要ゾーンに制限し、製造業におけるデスクトップ仮想化市場の短期成長を抑制しています。

持続的なソフトウェアライセンス積重ねコスト

Autodeskの仮想化ポリシーは、仮想展開に対して別途ライセンスを規定しており、GPUパススルーによりさらなる料金が追加されます[2]Autodesk Inc., "Software Licensing for Virtual Deployments," autodesk.com。これらの累積コストは、特にSMEの総所有コストを倍増させる可能性があります。その結果、一部の企業はアップグレードを延期したり、オープンソースの代替案を採用したりし、技術的な準備にもかかわらず収益拡大を抑制しています。ベンダーは使用量ベースの課金とバンドルされたサービス階層で対応していますが、コスト摩擦は製造業におけるデスクトップ仮想化市場の制約要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス成長がソフトウェア優位を上回る

ソフトウェア層は、CAD、MES、エンドポイントセキュリティアドオンに必要な永続およびサブスクリプションライセンスにより、2024年に65.7%の収益を確保しました。同時に、工場が仮想デスクトップをPLCネットワークおよび産業制御プロトコルと統合する統合専門家を求めるため、サービスカテゴリは9.8%のCAGRで上昇すると予測されています。実装、マネージドホスティング、コンプライアンス監査が支出の大部分を占めています。契約の相当な部分が現在AI駆動監視をバンドルし、マネージドサービスの需要を押し上げています。このような専門知識集約型エンゲージメントへのシフトは、製造業におけるデスクトップ仮想化市場がツール購入からライフサイクルパートナーシップへと進化していることを明らかにしています。

IEC 62443およびNIST 800-82に準拠する義務を負う製造業者は、構成検証と継続的なパッチ適用をますますアウトソーシングしています。並行して、プラットフォームベンダーは、モーション制御遅延などのリアルタイム制約に対するオンサイトチューニングが依然として必要な参照アーキテクチャを導入しています。その結果、サービスプロバイダーは増分マージンを獲得し、ベンダー選択への影響力が拡大しています。製造業におけるデスクトップ仮想化市場規模におけるサービス向けは、ライセンシングが単一最大の項目のままであっても、2030年までに全体支出のより大きなスライスを占めると予測されています。

デスクトップ配信プラットフォーム別:DaaSが従来のHVDリーダーシップを破壊

ホスト型仮想デスクトップは、大手自動車および電子機器コングロマリット内の既存データセンターフットプリントを活用し、2024年に59.2%のシェアを維持しました。しかし、事業部長がオペックスモデルとより高速な展開サイクルを採用するため、Desktop-as-a-Serviceは8.8%のCAGRで拡大しています。クラウドネイティブオーケストレーションは、ピーク設計スプリント中にGPUリソースを自動スケールし、過剰プロビジョニングを排除します。従って、製造業におけるデスクトップ仮想化市場は、エンジニアが要求する決定論的パフォーマンス制御を失うことなく、SaaSのような消費への顕著なピボットを見せています。

医療機器製造などの規制セグメントでは、ハイブリッドアーキテクチャが優勢です:設計図は、イメージリポジトリをオンプレミスに保持しながら、ブローカーと認証スタックをクラウドに配置します。このアーキテクチャは、データ常駐ルールを満たしながら、リモートコラボレーションの利点を依然として付与します。ハイパースケーラーが産業クラスター近くの地域可用性ゾーンを拡大するにつれ、ネットワークジッターが低下し、DaaS採用をさらに促進しています。アナリストは、HVDの優位性が着実に侵食されると予想していますが、パブリッククラウド停止のリスクを負えない超低遅延組立ライン用コンソール向けには関連性を維持するでしょう。

展開モード別:オンプレミス優先にもかかわらずクラウド加速

知的財産、ツーリングレシピ、ロボティクスパラメータが王冠の宝石と見なされるため、オンプレミス展開は2024年に収益の71.0%を所有しました。とはいえ、ゼロトラスト態勢が成熟するにつれ、クラウドインスタンスは10.0%のCAGRで成長しています。ハイパーコンバージドエッジアプライアンスは、現在ゴールデンイメージアップデートをローカルでキャッシュしますが、分析のためにログをクラウドに複製しています。これにより、自律性と集中監視が調和し、製造業におけるデスクトップ仮想化市場のハイブリッド軌道を支援しています。

MicrosoftのUSD 349 Windows 365 Linkシンクライアントは、安全なローカル周辺機器とAzureホストデスクトップを橋渡しします[3]Microsoft Corporation, "Predictive Maintenance Using Azure," microsoft.com。分離電子機器製造の早期採用者は、請負業者のオンボーディング時間が40%短縮されたと報告しています。ベンダーは、中国とインドの現地化法令に対応するため、テレメトリーエクスポートを制限する「ソブリンクラウド」バリアントも出荷しています。予測期間において、ハイブリッドパターンが新規展開を支配すると予想される一方、純粋なオンプレミス資産は、ハードウェアリフレッシュサイクルが経過するにつれて縮小し続けるでしょう。

組織規模別:企業優位にもかかわらずSME採用が加速

大企業は、規模を活用してボリューム割引と複数年サービス契約を交渉し、2024年に依然として収益の69.4%を貢献しました。しかし、SMEは従量課金制クラウドプランとパッケージマネージドサービスに後押しされ、最も速い9.4%のCAGRを記録しています。DaaSにより、フルタイムVDI管理者の必要がなくなり、かつて小規模企業を従来のPCに留めていた容量ギャップが解消されました。その結果、製造業におけるデスクトップ仮想化市場は民主化を見証し、ティア2サプライヤーがOEMが使用するのと同じ設計ツールチェーンへの安全なアクセスを獲得しています。

VMwareなどのISVは、1,000席未満の企業向けにHorizonライセンシングバンドルを合理化し、調達の複雑さを削減しました。チャネルパートナーは現在、オペレーティングリースとして配信される事前構成GPUノード付きの「バーチャルデスクトップインアボックス」キットを提供しています。これらのシフトにより採用障壁が低下し、初期チケットサイズが控えめなままでも、より高い総座席数につながっています。時間が経つにつれ、SMEの累積需要は大企業のプラトーを相殺し、健全な市場成長を維持するでしょう。

地域分析

北米は、ゼロトラストフレームワークへの早期移行と、相当な自動車、航空宇宙、半導体垂直市場により、2024年収益の39.8%をコントロールしました。この地域のインストールは、MESおよび品質検査カメラとの深い統合を重視しています。General MotorsとNVIDIA Omniverse の協業によるボディインホワイトロボティクスラインの最適化は、リアルタイムシミュレーションと仮想デスクトップ間の強力なシナジーを強調しています。リショアリングインセンティブが企業にサプライチェーンの再構築を促すにつれ、仮想化により物理機器の到着前に新しいラインのリモートコミッショニングが可能になり、北米における製造業におけるデスクトップ仮想化市場軌道を固定しています。

アジア太平洋地域は、中国とインドのデジタル製造推進に先導され、8.6%のCAGRで拡大しています。ソブリンクラウド義務によりデータを国内に留める必要があり、地域のハイパースケール地域に構築された国内DaaSオファリングが生まれています。政府支援の電子機器・半導体パークは、希少なCAD/EDAライセンスをプールするために仮想化を採用し、設計サイクルを短縮しています。NVIDIAのFoxconnやWistronとの合弁施設計画により、地域の計算能力がさらに向上し、以前は手の届かなかった小規模サプライヤーのワークロード移行への道筋が開かれます。並行して、ASEAN諸国はIndustry 4.0助成金をネットワークアップグレードに投入し、かつて採用を阻害していた遅延制約を軽減しています。

欧州は、GDPR、サイバーレジリエンス法、NIS 2指令が重要セクターのサイバーセキュリティ義務を強化する中、着実な成長を続けています。AudiのEdge Cloud 4 ProductionプログラムはVMware Cloud Foundation上でPLCとワーカーステーションを仮想化し、物理コントローラー数を30%削減しています[4]Broadcom Inc., "Audi and Broadcom Launch Edge Cloud 4 Production," broadcom.com。一方、エネルギー効率の要請により、エンドポイントの電力消費を大幅に削減するシンクライアントの採用が促進され、ESGスコアカードが支援されています。汎欧州製造業者は、スタッフを再配置することなく人材共有を容易にする仮想デスクトップを優先する、国境を越えたエンジニアリングハブも好んでいます。中東・アフリカ市場は、まだ初期段階ですが、先進製造業を優先する国家多角化アジェンダから利益を得ています。新しいグリーンフィールド工場は第1日目からVDIを組み込み、レガシーネットワーキングの落とし穴を回避しています。地域の通信事業者は、プラットフォームプロバイダーと提携して低遅延エッジゾーンを立ち上げ、製造業におけるデスクトップ仮想化市場のインフラストラクチャスプリングボードを構築しています。

競争環境

業界集中度は中程度です。BroadcomによるVMwareの2024年買収と、End-User Computing部門の分離(現在のOmnissa)により、フィールドが再編されましたが、ほぼ独占は作られませんでした。Omnissa、Citrix(Cloud Software Group)、Microsoft、NVIDIAがコアプラットフォーム収益を支配し、世界支出の約60%を占めています。CitrixはDeviceTrustとStrong Networkでスタックを強化し、コンテキスト認識アクセス制御を埋め込み、セキュリティファーストの価値提案を固めました。Microsoftは、Azure Virtual DesktopとWindows 365を通じてクラウドネイティブワークロードを求め、Defender for Endpointなどのサービスをバンドルして統合オファーを提供します。

NVIDIAは、vGPUアクセラレーションとAI駆動リソースオーケストレーションで差別化し、シミュレーション集約型ユースケースにアピールします。Sangfor Technologiesなどのスタートアップは、コストと中規模市場の簡素性で競争し、ハイパーコンバージドインフラストラクチャ、マネージドクラウド、VDIを単一ペインの下にバンドルします。一方、ハイパースケーラーは、ネイティブDaaSサービスをマーケットプレイスに挿入し、従来のライセンスベンダーのマージンを圧縮します。関連性を保つため、現職はホスト飽和を予測し、ユーザーセッションを自動修復する機械学習モデルを重ね、管理オーバーヘッドを縮小します。

戦略的提携は、垂直深度への競争を示しています。BroadcomとAudiは、PLCを仮想化し、産業グレードの遅延パフォーマンスを検証する共同Edge Cloudイニシアティブをデビューしました。Rockwell AutomationのEmulate3D on NVIDIA Omniverse は、ハードウェア出荷前にシミュレーション誘導工場受入テストを可能にし、初期立ち上げを短縮します。今後、OTプロトコル、AI対応トラブルシューティング、規制制御をプラットフォームに埋め込むベンダーが、製造業におけるデスクトップ仮想化市場でシェアを獲得する準備が整っています。

製造業におけるデスクトップ仮想化業界のリーダー

-

IBM Corp.

-

Microsoft Corporation

-

Cisco Systems Inc.

-

Oracle

-

Amazon Web Services Inc. (Amazon WorkSpaces)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BroadcomとAudiは、VMware Cloud Foundationを活用してPLCとワーカーステーションを仮想化し、ハードウェアフットプリントを削減し、効率を向上させるEdge Cloud 4 Productionを展開しました。

- 2025年3月:Rockwell AutomationはNVIDIA Omniverse APIによるEmulate3D Factory Testを発表し、没入型シミュレーションによる自動化システムの展開前検証を可能にしました。

- 2025年3月:Omnissaは、パフォーマンスベースのインセンティブとハイブリッドワーク展開を合理化するAIアシスタント「Omni」を特徴とする3段階パートナープログラムを開始しました。

- 2025年1月:KION Group、Accenture、NVIDIAは、ロボット艦隊と労働割り当てのバランスを取るスマート倉庫デジタルツイン用のOmniverseブループリント「Mega」を発表しました。

グローバル製造業におけるデスクトップ仮想化市場レポート範囲

製造業におけるデスクトップ仮想化市場は、クライアント-サーバーコンピューティングモデルを使用して、個人コンピューティングデスクトップ環境を物理マシンから分離する仮想化技術です。たとえば、製造業において、VDIは新しい施設の追加、床面積の拡大、または作業ニーズを満たすための新しい場所や既存の場所での従業員雇用を支援できます。

製造業におけるデスクトップ仮想化市場は、デスクトップ配信プラットフォーム別(ホスト型仮想デスクトップ(HVD)、ホスト型共有デスクトップ(HSD)、その他のデスクトップ配信プラットフォーム)、展開モード別(オンプレミス、クラウド)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| ホスト型仮想デスクトップ(HVD) |

| ホスト型共有デスクトップ(HSD) |

| Desktop-as-a-Service(DaaS) |

| Remote Desktop Services(RDS) |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デスクトップ配信プラットフォーム別 | ホスト型仮想デスクトップ(HVD) | ||

| ホスト型共有デスクトップ(HSD) | |||

| Desktop-as-a-Service(DaaS) | |||

| Remote Desktop Services(RDS) | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答された主な質問

製造業におけるデスクトップ仮想化の現在の市場価値はどれくらいですか?

製造業におけるデスクトップ仮想化市場は2025年に25億1,000万米ドルに達し、2030年には37億1,000万米ドルに到達すると予測されています。

どのコンポーネントセグメントが最も速く成長していますか?

コンサルティング、統合、マネージドオファリングをカバーするサービスは、工場が専門的な専門知識を求めるため、2030年まで9.8%のCAGRで成長する予定です。

SMEがバーチャルデスクトップを採用する理由は何ですか?

従量課金制クラウドプランとパッケージマネージドサービスバンドルにより、社内VDIスペシャリストの必要がなくなり、SMEがエンタープライズグレードのセキュリティとCADパフォーマンスを活用できるようになります。

仮想化はどのように予知保全を改善しますか?

バーチャルデスクトップは、セッションログとIoTセンサーデータを集約し、機器故障を予測してダウンタイム発生前にメンテナンスをスケジュールする機械学習モデルに供給します。

クラウドGPUは製造業の設計でどのような役割を果たしますか?

コスト最適化されたクラウドGPUインスタンスは、ワークステーショングレードハードウェアの資本費用なしに、エンジニアに高精度CAD/CAEレンダリングを提供し、製品開発サイクルを加速します。

最終更新日: