投資銀行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 117.22 十億米ドル |

| 市場規模 (2031) | 147.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

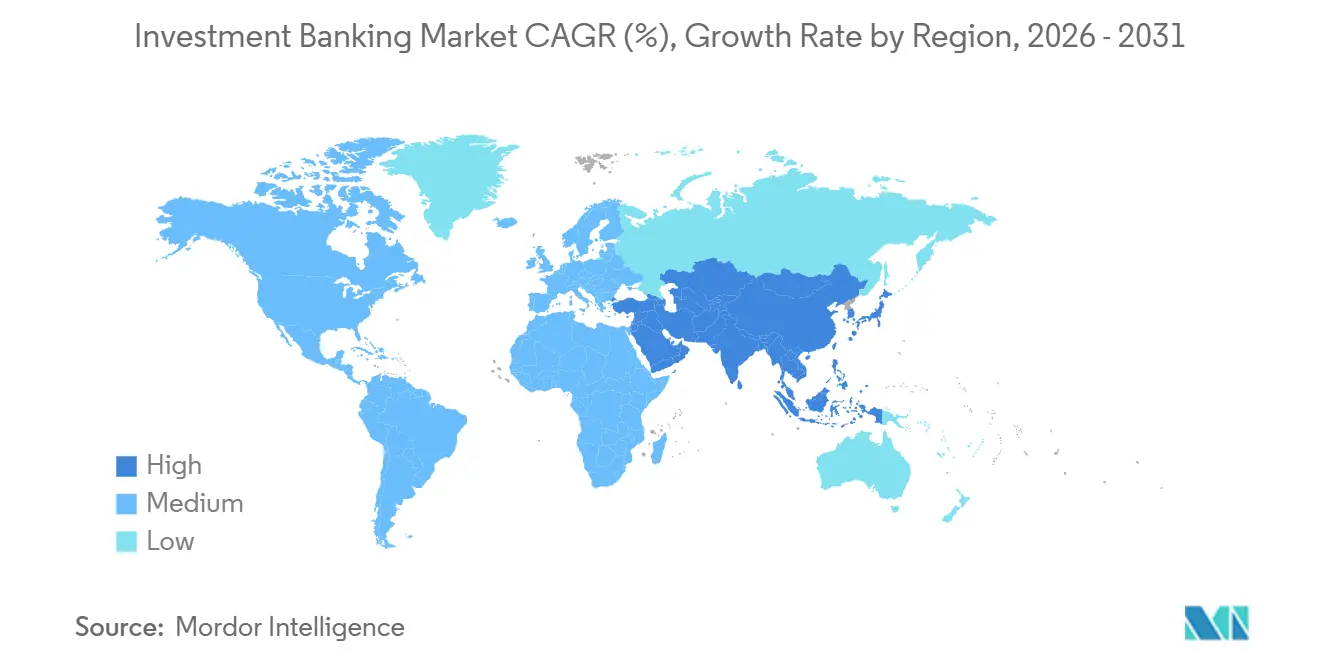

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる投資銀行市場分析

投資銀行市場規模は、2025年の1,120億1,000万米ドルから2026年には1,172億2,000万米ドルに成長し、2026年〜2031年の4.65%のCAGRで2031年までに1,471億5,000万米ドルに達する見込みです。

この回復は、2025年の株式発行環境の安定化と一致しており、新規上場およびフォローオン案件がアフターマーケットのパフォーマンス改善とともに好転し、2026年初頭にかけて発行体の信頼感を高める一助となりました。企業が大規模なリファイナンスを実施する中、債務形成も支援的な状況にあり、これは2025年の米国における新規社債発行データに反映されており、債券引受および負債管理に対する根強い需要を示しています。2025年に転換社債の発行が回復したことで、エクイティ連動型ファイナンスも貢献し、2026年のパイプラインにおける後期段階の上場および資本再構成への橋渡しを強化しました。北米におけるT+1への決済サイクル変更により、クロスボーダーの案件処理ウィンドウが圧縮されましたが、発行体および引受業者はプロセス調整、米国専用ワークフロー対応、および早期の書類準備を通じてこれに対応しました。こうした動向は、落ち着いたボラティリティ環境とも相まって、より選別的で質を重視した発行環境を支え、2026年の開始とともに主要プロダクトラインにわたる活動の緩やかな回復を後押ししています。

レポートの主要ポイント

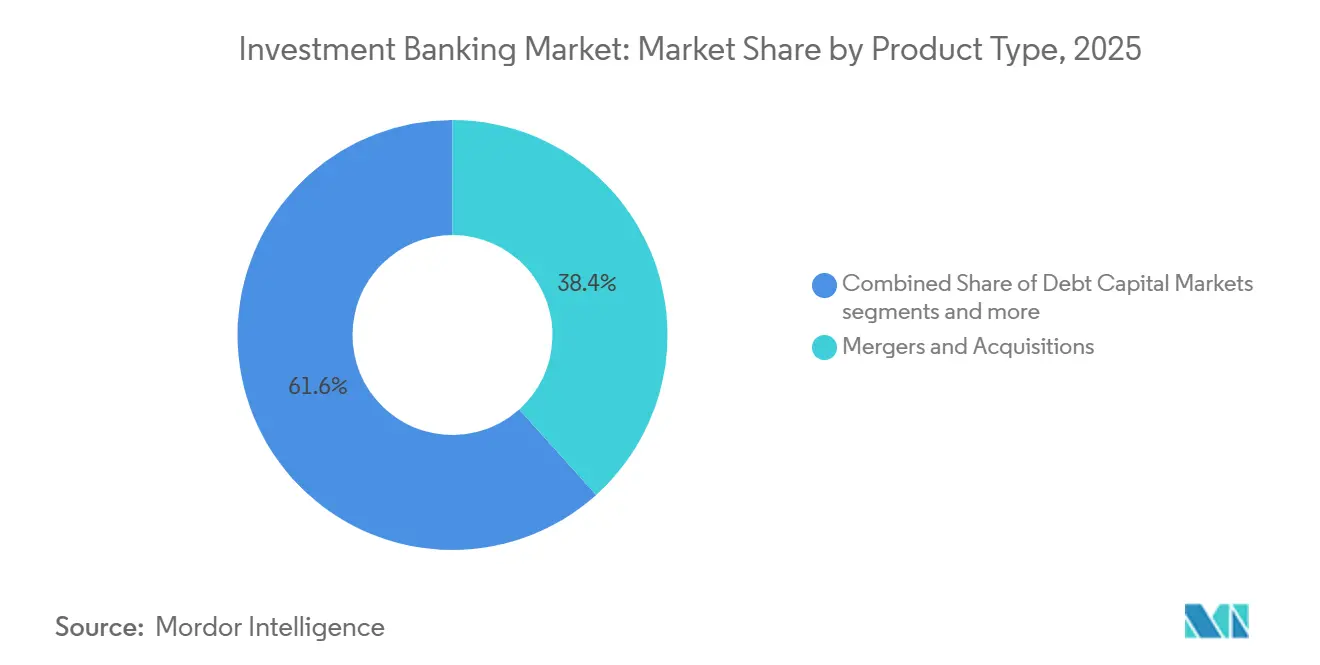

- 製品タイプ別では、合併・買収が2025年の投資銀行市場シェアの38.35%をリードし、株式資本市場は2031年にかけて5.54%のCAGRで成長する見込みです。

- 取引規模別では、ラージキャップ取引が2025年の投資銀行市場シェアの33.78%を占め、スモールキャップ取引は2031年にかけて6.66%のCAGRで拡大する見込みです。

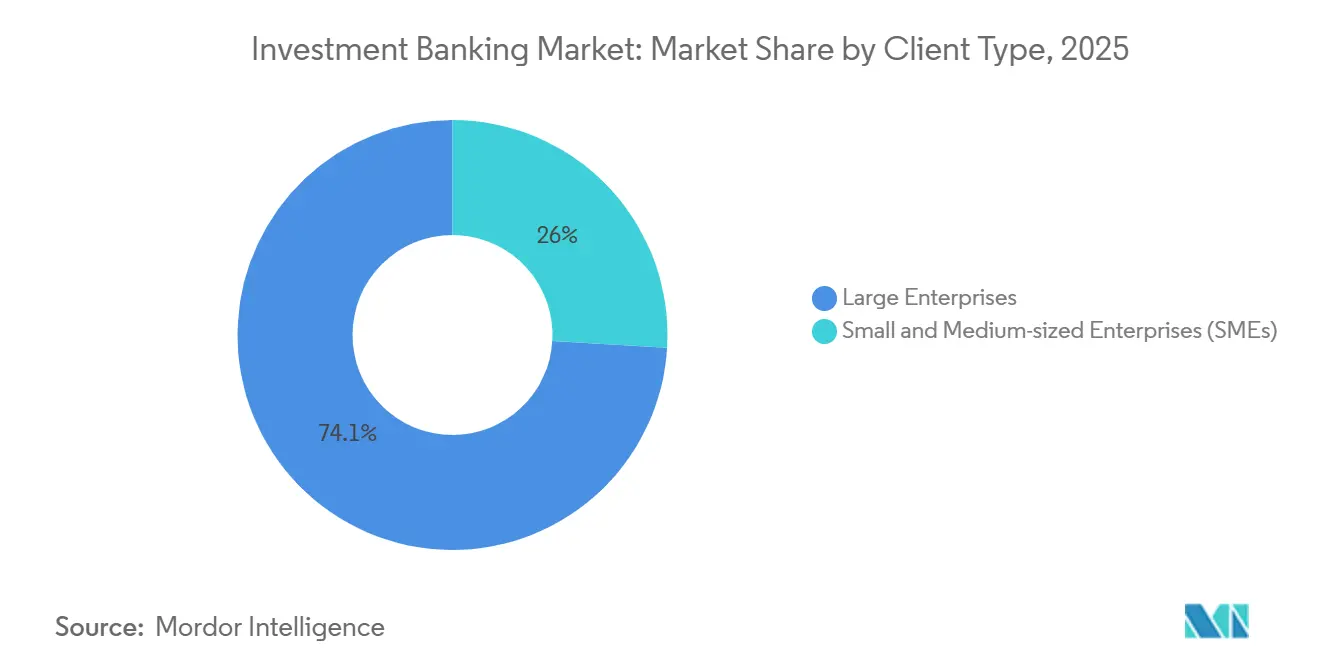

- 顧客タイプ別では、大企業が2025年の投資銀行市場シェアの74.05%の収益を占め、中小企業は2031年にかけて7.12%のCAGRで成長する見込みです。

- 業種別では、BFSIが2025年の投資銀行市場シェアの37.36%の収益を獲得し、ヘルスケアおよび製薬は2031年にかけて5.86%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の投資銀行市場シェアの52.10%を占め、アジア太平洋地域は2031年にかけて6.37%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル投資銀行市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IPOおよび フォローオンウィンドウが安定した金利と低ボラティリティのもとで再開 | +1.2% | 北米およびアジア太平洋地域に主要な集中を持つグローバル | 中期 (2〜4年) |

| リファイナンス 「満期の壁」が債券およびローン発行を触媒 | +0.9% | 米国および欧州で緊急性が高まるグローバル | 短期 (2年以内) |

| プライベート エクイティのドライパウダーとエグジットサイクルの復活がアドバイザリー需要を押し上げ | +1.1% | 北米および欧州がドライパウダーの大半を保有するグローバル | 中期 (2〜4年) |

| クロスボーダー およびカーブアウトのメガディールが再浮上し、フィー密度を向上 | +0.8% | 北米へのインバウンドフローおよびアジア太平洋地域のアウトバウンド拡大で最も活発なグローバル | 長期 (4年以上) |

| 銀行とプライベート クレジットのクラブソリューションが重いリスク加重資産なしにフィープールを解放 | +0.4% | バーゼルIIIの圧力が最も深刻な北米および欧州 | 短期 (2年以内) |

| AI活用による オリジネーションおよびデューデリジェンスがピッチからマンデートへの転換率を改善 | +0.3% | 北米および一部のEMEA機関で最も早い採用が進むグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

IPOおよびフォローオンウィンドウが安定した金利と低ボラティリティのもとで再開

株式プライマリー市場は2025年に安定化し、米国の主要発行市場における執行品質が向上し、投資家参加が拡大しました [1]RBC Capital Markets調査、「2025年の総括と2026年の見通し:米国株式市場の展望」、RBC Capital Markets、rbccm.com。資本市場がより安定した金利見通しと価格規律を消化する中、新規発行ボリュームと投資家の反応が強化され、米国IPO市場は2025年後半に調達額の増加とより良い相対パフォーマンスを記録しました。アジア太平洋地域の発行モメンタムがこのトレンドを補完し、香港は取引規模の拡大とアフターマーケットサポートの改善を背景に、2025年のグローバルIPO資金調達でトップに立ちました。2025年に転換社債の発行が増加したことで、エクイティ連動型ファイナンスが発行体の公開市場への橋渡しを支援し、これはリファイナンスニーズと柔軟な構造に対する発行体の選好を反映しています。これらの触媒の総和が2026年に向けてより健全なパイプラインを支え、銀行は北米およびアジア太平洋地域の選別的な投資家需要を満たす質の高いマンデートと上場準備の整った案件を優先しています。

リファイナンス「満期の壁」が債券およびローン発行を触媒

2020年代半ばにかけて満期を迎えるハイイールド債券およびレバレッジドローンの大規模な壁は、銀行および発行体にとって引受、負債管理、およびリファイナンス活動が高水準に維持される明確な触媒となっています。投資適格発行体は、より高いながらも安定化しつつある金利環境の中で機会主義的なリファイナンスを継続しており、信用市場がデュレーション、スプレッド規律、および将来の発行余力を重視する中、2026年に向けて堅調な新規発行カレンダーを維持しています。米国では、2025年に新規社債発行が拡大し、企業資金調達ニーズにおける債券市場の中心的役割を強調するとともに、引受プラットフォームにとってのフィーの持続性を提供しています[2]連邦準備制度理事会、「新規証券発行、米国企業」、連邦準備制度、federalreserve.gov。流通市場の厚み、活発なディーラーサポート、および高品質債券に対する機関投資家の需要が、発行体が満期を前倒しにして債務を長期化する信頼感を強化しており、これが債務資本市場フランチャイズへの安定したフィーフローをもたらしています。リファイナンスニーズ、投資家需要、および発行体の準備状況の相互作用は、2026年を通じてDCMおよび負債管理マンデートにわたる投資銀行市場活動を建設的に維持する見込みです。

プライベートエクイティのドライパウダーとエグジットサイクルの復活がアドバイザリー需要を押し上げ

プライベートエクイティのエグジットルートは2025年に再開し、スポンサー支援のIPOがより大きな規模で復活し、アフターマーケットの結果も堅調となったことで、株式ベースのエグジットへの信頼感が向上しました。株式市場は2025年に再び二桁のリターンを記録し、これが売買スプレッドの縮小を助け、2026年のセルサイドプロセスを前進させる取締役会レベルの意思決定を支援しました。明確な機会ケースを持つ高品質でキャッシュ創出力のある対象への継続的なローテーションにより、アドバイザリーパイプラインにおける大型マンデートのシェアが増加し、複雑なマルチプロダクト取引にフィープールが集中しています。リファイナンスウィンドウもスポンサーがホールドを延長したり、エグジット前にバランスシートを整備したりする柔軟性を支援しており、セカンダリー売却および株式資本再構成に関するアドバイザリーサポートへの需要を持続させています。これらの交差する流れは、2026年が進む中でセルサイドM&A、カーブアウト、および資本調達にわたるプライベートキャピタルスポンサーとの投資銀行市場の継続的な関与を示しています。

クロスボーダーおよびカーブアウトのメガディールが再浮上し、フィー密度を向上

クロスボーダーM&Aは2025年を通じてより活発な状況に戻り、南北アメリカへのインバウンド取引およびアジアの一部地域からのアウトバウンド活動が、グローバルプラットフォームと規制の深みを持つ銀行のフィー密度を向上させました。企業がポートフォリオを合理化する中でカーブアウトが加速し、セクターおよびトランザクション運営能力を持つアドバイザーに恩恵をもたらす複雑な分離、デューデリジェンス、およびファイナンシングのワークストリームが生まれました。これらの取引は、クロスボーダーの複雑性、規制上のタイムライン、およびマルチプロダクトの構造化により、プレミアムなアドバイザリーレートを引き付け、アドバイザリーをECM、DCM、およびリスクソリューションと組み合わせるプラットフォームに収益機会を集中させています。より有利な株式環境とリファイナンスのオプション性が整う中、取締役会は分離や資産売却を含む戦略的代替案を前進させており、これが投資銀行市場の高付加価値マンデートへのミックスシフトを強化しています。ソブリン投資家および戦略的パートナーによる幅広い参加も、特に長期資本が必要な変革的取引において、より大きな取引規模と執行の確実性を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| より厳格な 独占禁止および国家安全保障審査がメガディールを長期化・抑制 | -0.7% | 米国(CFIUS/司法省)およびEU(欧州委員会の合併規制)で最も強度が高いグローバル | 中期 (2〜4年) |

| バーゼルIIIの最終規則がリスク加重資産・自己資本を引き上げ、引受意欲を制約 | -0.5% | 米国および欧州が最も深刻な実施圧力に直面するグローバル | 短期 (2年以内) |

| クロスボーダー株式発行に対するT+1/T+0 決済の摩擦 | -0.2% | 米国、カナダ、メキシコ(T+1実施済み)、英国、EU、スイス(2027年10月T+1)、新興市場では継続中 | 中期 (2〜4年) |

| プライベート クレジットがフィーの高いレバレッジドローンのシンジケーションを奪取 | -0.4% | プライベートクレジットの運用資産が集中する北米および欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な独占禁止および国家安全保障審査がメガディールを長期化または抑制

取引審査は2026年も厳格な状況が続いており、国家安全保障および競争当局は大型戦略的取引および機密セクターへの投資に対する厳しい精査を維持しています。外国投資委員会(CFIUS)は引き続きテクノロジー、データ、インフラ、および重要サプライチェーンに焦点を当て、これらの領域に関わるクロスボーダー取引において当事者が緩和策と延長されたタイムラインを計画することへの期待を強化しています。合併規制における申請内容の拡大と審査の強化の組み合わせにより、複雑な多管轄取引の署名から完了までの期間が長期化し、執行スケジュールに影響を与え、買収者の資本コストを増加させています。アドバイザリー業務は、規制戦略への投資によって適応されており、これには不確実性を低減するものの準備時間を増加させる早期エンゲージメント計画および救済フレームワークが含まれます。この規制ペースは限界的な取引を抑制する一方で、合理的なタイムライン内で規制の確実性と価値創造を引き受けられる取引に向けて投資銀行市場の焦点を集中させる可能性があります。

バーゼルIII最終規則がリスク加重資産および自己資本を引き上げ、引受意欲を制約

バーゼルIII最終実施に基づく大手銀行の資本再調整は、2026年においてもバランスシート集約型活動に対する中心的な制約として残っています。米国当局は特定の資本基準を修正し、預金機関レベルの強化補完的レバレッジ比率を引き下げる最終規則を発布しましたが、これは大手銀行組織に対するTier 1要件の総体を概ね維持したまま限定的な緩和を提供するものです [3]連邦準備制度理事会、「当局が特定の資本基準を修正する最終規則を発布」、連邦準備制度、federalreserve.gov。銀行政策研究所は、より高い自己資本要件がバランスシートの柔軟性と成長を低下させる可能性があることを強調しており、これが銀行にフィーベースのアドバイザリー業務および資本軽量型の仲介モデルを優先させる動機となっています。英国では、健全性規制機構がバーゼル3.1の実施タイムラインを2027年の発効日で確定し、銀行がシステムおよび資本構造を準備するための追加時間を提供しています [4]イングランド銀行、「バーゼル3.1の実施:最終規則」、イングランド銀行、bankofengland.co.uk。これらの資本およびレバレッジのダイナミクスは、リスク加重資産の使用を最適化しながらクライアントカバレッジを守る、オリジネート・トゥ・ディストリビュートモデル、プライベートクレジットとのクラブファイナンス、および構造化資本ソリューションへの投資銀行市場全体のシフトを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:M&Aアドバイザリーが規模を維持し、ECMがモメンタムを獲得

M&Aアドバイザリーは2025年のグローバル収益の38.35%を占め、投資銀行市場のフィープールにおけるリレーションシップ主導の取締役会レベルマンデートの優位性を示しています。アドバイザリーパイプラインは2025年後半の健全な株式環境から恩恵を受け、エグジットのオプション性が向上してバリュエーションギャップが縮小し、企業およびスポンサーが確固たる確信を持って戦略的代替案に再び取り組めるようになりました。株式資本市場は最も成長の速いプロダクトラインであり、IPOおよびフォローオンボリュームが引き続き回復する中、ECMの投資銀行市場規模は2031年にかけて5.54%のCAGRで拡大する見込みです。米国のIPO調達額は2025年に改善し、より持続的な発行ウィンドウを検証する一助となった一方、香港は2025年のグローバルIPO資金調達をリードし、ECM機会のクロスリージョナルな深みを強化しました。エクイティ連動型ファイナンスも発行体のバランスシートの柔軟性を支援し、2025年の転換社債活動が2026年のECMパイプラインにおける市場投入タイミングへの追加的な経路を提供しました。

債務資本市場はリファイナンスおよび負債の長期化を中心に活発な状況を維持し、投資適格発行への安定した需要と積極的なカレンダー管理を促す建設的な金利環境に支えられました。交換やテンダーオファーを含む負債管理エクササイズが発行体の満期ピークへの対処を支援し、DCMチームへの安定した引受およびアドバイザリー収益をもたらしました。シンジケートローンおよびレバレッジドファイナンス活動はミドルマーケットでプライベートクレジットからのシェア圧力に直面しましたが、銀行はリスク管理、ヘッジング、および幅広い配分を必要とする複雑なクロスプロダクトファイナンシングにおいて中心的な役割を維持しました。プロダクトライン全体にわたり、アドバイザリーとECMおよびDCMを組み合わせるプラットフォームは、ファイナンシングの確実性、規制の深み、および投資家アクセスが投資銀行市場の結果を左右するマルチトラックプロセスにおいて優位性を維持しています。投資銀行業界は引き続き、戦略的アドバイスとファイナンシング、データ、およびテクノロジー対応の執行を組み合わせるマンデートへとウォレットシェアをシフトさせており、これが2026年に向けてプラットフォームの収益の質を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取引規模別:ラージキャップが価値を支配し、スモールキャップが成長を加速

10億〜50億米ドルのラージキャップ取引は2025年の取引価値の33.78%を占め、投資銀行市場においてより深いアドバイザリー体制とマルチプロダクト執行を必要とするマンデートへのフィープールの集中を反映しています。統合されたアドバイザリー、ECM、DCM、およびリスクソリューション能力を持つ銀行は、特に同時並行のファイナンシングとヘッジングが必要な場合に、これらのマンデートを獲得するうえで有利な立場を維持しています。より安定した株式発行ウィンドウの復活は、エグジットの可視性と資本構造の柔軟性を高めることで、より大規模な上場廃止または企業統合の実現を支援しています。債券市場のリファイナンスの深みも大型取引の執行確実性を支援しており、発行体およびスポンサーが2026年に満期を調整し戦略的行動に資金を供給しようとする中で重要な役割を果たしています。投資銀行業界はこれらの条件を活用して、アドバイザリー、引受、およびリスク配分を単一のエンゲージメントで組み合わせられるマンデートを優先しています。

2億5,000万米ドル未満のスモールキャップ取引は2031年にかけて6.66%のCAGRで成長する見込みであり、取引規模別で最も速い成長率を示しており、これが投資銀行市場参加者のカバレッジニーズを拡大し、テクノロジー対応のオリジネーションおよび執行を重視させています。このトレンドの一環として、銀行およびアドバイザーはデジタルソーシング、標準化されたデューデリジェンス、および合理化された書類作成に投資し、品質を損なうことなく2億5,000万米ドル未満の取引のコストとサイクルタイムを削減しています。データ、自動化、および的を絞った投資家ネットワークを活用するリージョナルプラットフォームおよびセクターブティックが、ロワーミドルマーケットでより競争力を高めています。ファイナンシングについては、プライベートクレジットのエンゲージメントが小規模での銀行主導ソリューションを補完し、スポンサーおよびファウンダー主導の企業が公開格付けや広範なシンジケートローンに依存することなく資本を確保できるようにしています。これらの層にわたる投資銀行市場規模は、複数の進行中のマンデートを同時に処理するチームのスループットと受注率を向上させる、よりアクセスしやすいデジタルツールキットから恩恵を受けています。

顧客タイプ別:大企業が収益を支え、中小企業が加速した成長を提供

大企業は2025年の収益の74.05%を占め、投資銀行市場における大型戦略的M&A、投資適格債券発行、およびエクイティ連動型ファイナンスにわたる中心的な役割を示しています。これらの企業は通常、複数のプロダクトラインにわたって銀行と同時に取引し、ウォレット集中度を高め、専任のカバレッジと業界専門化を正当化しています。より支援的な株式および債券環境により、財務担当者および取締役会は成長戦略を前進させ、分離を追求し、デュレーションを延長する資本構造を確定する余地を得ています。投資銀行市場は引き続き、大企業に対して規制クリアランス、投資家シグナリング、およびバランスシートへの影響に関するインサイトと執行を組み合わせられるプラットフォームを評価しています。マルチトラックマンデートでは、アドバイザリー、ECM、DCM、およびリスクにわたる統合オファリングがタイミングと投資家メッセージングを調整し、クローズ率とフィー密度を向上させます。

中小企業は2031年にかけて7.12%のCAGRで成長する見込みであり、テクノロジーと代替ファイナンシングが洗練されたアドバイザリーへのアクセスを拡大する中、投資銀行市場で最も成長の速い顧客コホートとなっています。デジタルオリジネーションおよびワークフローツールがエンゲージメントまでの時間とデューデリジェンスコストを削減し、アドバイザリー予算がより限られた1億米ドル未満の取引の実現可能性を向上させています。プライベートクレジットのパートナーシップと銀行の配分が小規模での執行確実性を提供し、中小企業が公開市場アクセスを必要とせずに買収資金を調達し、資本再構成を行い、または成長を追求できるよう支援しています。ロワーミドルマーケットにおけるクロスボーダーフローも増加しており、ニッチなセクター知識とクロスリージョナルな投資家ネットワークを持つアドバイザーに機会をもたらしています。投資銀行業界は、厳選された投資家アクセスとコストを意識した時間確実なプロセスを持つファウンダー主導の企業およびリージョナルチャンピオンに向けたカバレッジを調整することで対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

業種別:BFSIがシェアをリードし、ヘルスケアが成長を加速

BFSIは2025年に37.36%の収益シェアを獲得し、投資銀行市場のアドバイザリーおよび資本調達マンデートを継続的に生み出す銀行統合、資産・ウェルスマネジメントの組み合わせ、およびより広範なプラットフォームのデジタル化の持続を反映しています。セクターの継続的なテクノロジー近代化は、運営の回復力とクライアント体験向上のためにAIおよびクラウドネイティブインフラを組み込む銀行パートナーシップの発表に見られます。リスク移転およびバランスシート最適化を含む資本軽減ツールおよび構造化取引は、改訂された資本およびレバレッジ要件に適応する貸し手にとって引き続き重要です。活発な債務市場と選別的な株式ウィンドウにより、BFSIのディールフローは国内統合、プラットフォーム構築、および事業売却にわたり、M&A、ECM、およびDCMにわたるフィープールを維持しています。投資銀行市場は、複数の資本ソリューションにわたる並行ワークストリームを必要とするBFSIクライアントにサービスを提供する際に、規制の深みとプロダクト統合を引き続き重視しています。

ヘルスケアおよび製薬は2031年にかけて5.86%のCAGRで成長する見込みであり、パイプラインの補充、治療薬における戦略的買収、およびヘルスケア新規上場の回復に支えられ、これらが合わさってアドバイザリーおよび資本調達の拡大するスレートを支えています。セクターのIPOコホートは2025年により強い相対リターンを達成し、2026年の将来の上場およびセカンダリー活動への信頼感を向上させました。イノベーションと規制経路が結果を形成する中、ヘルスケアマンデートは米国食品医薬品局(FDA)および欧州医薬品庁(EMA)インターフェースにおける深い科学的デューデリジェンスと規制専門知識を持つアドバイザーを評価しています。株式およびエクイティ連動型プロダクトにわたるファイナンシングの深みが発行体の治験のシーケンス化、買収資金の調達、および開発の維持を支援し、これが当業種における複数年にわたる投資銀行市場のエンゲージメントを生み出しています。エネルギー転換インフラおよび関連隣接業種におけるデータエコノミーの構築も、臨床業務および商業化のためのヘルスケアサプライチェーンとデジタルインフラを支援しています。

地域分析

北米は2025年のグローバル収益の52.10%を占め、投資銀行市場への最大の地域貢献者であり続けており、アドバイザリーおよび引受モメンタムを共に維持する健全な株式発行と堅調な債券市場活動に支えられています。米国市場の幅は2025年にIPO調達額の強化とエクイティ連動型ファイナンスの増加により改善し、2026年に向けて準備する発行体の成長およびリファイナンスアジェンダの資金調達を支援しました。債務資本市場は、2025年に新規社債発行が増加したことで持続的な支柱として機能し続け、大規模なリファイナンスおよび負債管理の能力を示しました。米国のT+1ルールが決済効率を向上させた一方で、クロスボーダー配分および外国為替資金調達に新たな運営上の要求をもたらし、引受業者および投資家は早期確認とプロセス変更によってこれに対応しました。これらの特徴が総合的に、2025年から2026年にかけて北米のM&A、ECM、およびDCMにわたる投資銀行市場のエンゲージメントを高水準に維持しました。

アジア太平洋地域は2031年にかけて6.37%のCAGRで拡大する見込みであり、投資銀行市場規模において主要地域の中で最も速い成長率を示しており、2025年の堅調な発行と深まるクロスボーダーフローに支えられています。香港は2025年のグローバルIPO資金調達の主要会場となり、より大型の案件と強化されたアフターマーケットサポートに対する投資家の準備状況を示しました。2025年の地域IPO調達額は堅調であり、銀行は改善されたパイプラインと主要市場における選別的なウィンドウの再開を背景に、2026年の建設的な見通しを示しています。機関投資家もアジア域内フローの獲得とクロスボーダーアドバイザリーの深化に向けて能力を投資しており、グローバル化のパターンが変化し地域資本市場が深化する中でその重要性が増しています。テクノロジー、インフラ、およびエネルギー転換への重点の高まりにより、アジア太平洋地域は2026年にECM、DCM、およびM&Aにわたる追加的なマンデートを提供する立場にあります。

欧州は2025年に健全なM&Aおよび資本調達環境を維持し、2027年のT+1決済に向けた運営変更の準備を進めており、これにより欧州の決済サイクルが北米と一致し、決済後の効率性が向上します。英国のバーゼル3.1タイムラインは銀行が資本構造とシステムを適応させる時間を提供しており、規則が段階的に導入される中で引受および市場造成能力の維持を支援する可能性があります。南米では、欧州の会場での多国間機関によるクロスボーダー上場と選別的な発行が、インフラおよびエネルギーを含む地域の優先事項に対する資本の利用可能性を示しています。中東およびアフリカ全体では、ソブリン投資プログラムおよび戦略的パートナーシップが北米および欧州への資本フローを増加させており、クロスリージョナルカバレッジを持つ銀行に共同投資およびアドバイザリーの機会をもたらしています。これらの動向は、地域の規制および決済カレンダーが2026年に慎重な執行計画を必要とする中でも、投資銀行市場をグローバルに関与させ、地域にわたって多様化した状態に維持しています。

競合環境

投資銀行市場における競争の激しさは依然として高く、バルジブラケットプラットフォームは統合されたアドバイザリーおよび引受能力を活用して、プレミアムフィーを生み出す複雑なマルチプロダクトマンデートを競い合っています。強力なECMフランチャイズを持つ企業は、2025年の安定した米国およびアジア太平洋地域の株式ウィンドウから恩恵を受け、2026年初頭にかけてスポンサーのエグジットと企業ファイナンシングを支援しました。DCMプラットフォームは、発行体が近期の満期に対処する中でリファイナンスおよび負債管理のフィープールを支え続けました。アドバイザリーとリスク管理、ヘッジング、および配分を組み合わせる銀行は、確実性とタイミングが重要なマルチトラック取引でより多くのウォレットシェアを獲得しています。この統合モデルが、サイクルおよび地域にわたる投資銀行市場の回復力を支えています。

銀行とプライベートクレジットプロバイダーとのパートナーシップは、ラージキャップおよびミドルマーケットファイナンシングの持続的な特徴となっており、銀行がオリジネーションと構造化を行いながらホールドポジションにパートナーのバランスシートを活用できるようにしています。規制環境は引き続き銀行を資本軽量型収益へと誘導しており、この方向性はバーゼルIII最終規則の調整とレバレッジの考慮によって強化されています。これらの制約は、プライベートクレジットに対する強い投資家需要と相まって、銀行がクライアントの優位性とオリジネーションフィーを維持しながらリスクを分散するハイブリッドクラブ構造を促進しています。同時に、T+1に関する運営上のイノベーションが、クロスボーダー株式取引における決済後の準備とグローバル調整の基準を引き上げています。これらの慣行を制度化する銀行およびアドバイザーは、2026年に発行条件が改善する中でシェアを獲得する立場にあります。

主要プレーヤーによる戦略的動向は、高成長地域における能力拡大、資本解放のためのリスク移転取引、および業務近代化のためのデジタルインフラパートナーシップに焦点を当てています。例えば、グローバル銀行はアジア太平洋地域での増加するアジア域内フローを追求し、香港、インド、およびシンガポールでのクライアントカバレッジを深化させるために人員拡大を発表しました。重要なリスク移転構造に対するアドバイザリーサポートは2026年も継続しており、資本を最適化するための合成証券化の利用拡大を示しています。銀行はまた、AIを業務およびリスク管理に組み込むためのテクノロジーパートナーシップを更新し、フロントからバックまでのプロセス全体にわたる回復力を向上させ執行を加速させています。これらの選択は、投資銀行市場においてアドバイザリーの深みと資本効率およびデジタル対応を組み合わせる競争上のプレイブックを強化しています。

投資銀行業界リーダー

JPMorgan Chase & Co.

Morgan Stanley

Citigroup Inc.

Goldman Sachs Group, Inc.

BofA Securities, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:UBSは、2025年に北アジアで記録的な資金流入を達成した後、香港でウェルスマネジメントバンカーを約50名採用する計画を発表しました。この戦略的取り組みは、富裕層クライアントカバレッジの強化と地域統合の推進を目的としており、同地域でのプレゼンス拡大へのコミットメントを反映しています。

- 2025年10月:NiSourceは、2028年まで最大15億米ドルのアット・ザ・マーケット株式募集プログラムを設立し、マルチバンクシンジケートを任命しました。これはインフラ設備投資の資金調達のための柔軟な株式調達メカニズムの活用例を示しています。

- 2025年9月:グローバル金融サービスグループのBBVAは、エンタープライズテクノロジープロバイダーのKyndrylとのテクノロジーサービス契約を更新し、スペインおよびメキシコに合弁会社を設立しました。このパートナーシップはIT業務を強化し、運営効率のためにAIを統合し、規制基準および市場トレンドへの準拠を確保します。

- 2025年5月:Capital Oneは、Discoverの353億米ドルの買収を完了し、消費者金融市場における戦略的統合に対する規制承認を示しました。これは運営効率の向上と市場プレゼンスの拡大のための金融サービスプラットフォームの統合を伴います。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、投資銀行市場を、合併・買収、株式資本市場、債券資本市場、シンジケートローンを含むアドバイザリーおよび資本調達サービスから得られる収益として定義しており、登録された投資銀行が世界中の法人、機関投資家、および政府系クライアントに提供するものとする。数値には、自己勘定取引、資産運用、リテール仲介、およびプライベートバンキング収入は含まれない。

スコープ除外:トレーディングデスクのバイサイド執行収益およびクリアリング手数料は本調査の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 合併・買収

- 債務資本市場

- 株式資本市場

- シンジケートローンおよびその他

- 取引規模別

- メガキャップ(50億米ドル超)

- ラージキャップ(10億〜50億米ドル)

- ミドルマーケット(2億5,000万〜10億米ドル)

- スモールキャップ(2億5,000万米ドル未満)

- 顧客タイプ別

- 大企業

- 中小企業(SMEs)

- 業種別

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 製造業

- 小売・電子商取引

- 公共部門

- ヘルスケアおよび製薬

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域のシニアディールメーカー、シンジケートデスクリード、CFOにインタビューを実施し、パイプラインの強度、手数料スプレッド、およびバーゼル後の資本配分を調査する。構造化されたアンケートおよびフォローアップコールにより、二次調査の結果を検証し、データのギャップを埋め、初期モデルアウトプットのストレステストを行う。

デスクリサーチ

アナリストは、米国証券取引委員会(SEC)の開示書類、金融行動監視機構(FCA)の開示情報、DealogicおよびRefinitivのリーグテーブルデータセット、経済協力開発機構(OECD)の債券発行統計、国際通貨基金(IMF)の金融健全性指標など、公開されている一次情報源から調査を開始する。マクロ経済的背景は、中央銀行の金利発表および国際決済銀行(BIS)の債務返済比率によって補強される。企業プレゼンテーション、信頼性の高い金融メディア、およびバーゼルIII資本バッファーに関する学術誌が基礎的なインプットを補完する。銀行財務情報向けのD&B Hooversおよびディール情報向けのDow Jones Factivaを含む一部の有料プラットフォームが、タイムリーな検証を提供する。このリストは例示であり、デスクワークには多数の追加情報源が活用される。

市場規模の算定と予測

過去の手数料プールの トップダウン再構築は、開示されたグローバル発行量に、M&A、ECM、DCM、およびローンのサンプリングされた平均手数料率を乗じることで行われる。次に、上位10行のアドバイザリー収益の積み上げなど、選択的なボトムアップ検証と合計値を照合し、異常値を微調整する。モデルを駆動する主要変数には、公表から完了までのディール比率、クロスボーダーM&Aシェア、ハイイールド発行スプレッド、プライベートエクイティのドライパウダー水準、およびバーゼルIII「エンドゲーム」リスク加重資産の膨張が含まれる。予測は、これらのドライバーを手数料成長に結びつける多変量回帰を通じて実施され、その後シナリオ分析によりマクロショックへの調整が行われる。開示のギャップが生じた場合は、加重地域プロキシが適用され、より確実なデータが得られた時点で上書きされる。

データ検証と更新サイクル

アウトプットは、SIFMAの手数料トラッカーに対する多段階の分散チェック、アナリストによるピアレビュー、および外れ値フラグ付けを経る。チームは四半期ごとに情報源を再確認し、完全なモデルは年次で更新されるか、金利ショックや政策転換などの重大なイベントが市場を動かした場合にはそれ以前に更新される。

Mordorの投資銀行ベースラインが信頼される理由

企業が異なるスコープ、通貨、および更新頻度を採用するため、公表された推計値はしばしば乖離する。Mordorの厳格なセグメンテーション、ドライバーベースの予測、および年次更新は、意思決定者が依拠できる数値を確立する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 112.47 B(2025年) | Mordor Intelligence | - |

| USD 424.07 B(2025年) | Global Consultancy A | トレーディングサービスおよびブローカレッジフローを含み、手数料発生ではなく収益認識を使用し、トップダウンのみに依拠している |

| USD 150.49 B(2025年) | Trade Journal B | シンジケートローンを除外し、単一のグローバル成長率を適用し、4年ごとに更新される |

他の調査会社は、トレーディング収入を統合する場合に高い数値を示し、ローン関連手数料を除外する場合に低い数値を示す傾向がある。純粋なアドバイザリーおよび資本調達収益を切り出し、各インプットを市場のフィンガープリントで検証することにより、Mordorはクライアントおよび監査人にとって再現可能な、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

投資銀行市場の現在の規模と成長見通しはどのようなものですか?

投資銀行市場規模は、2025年の1,120億1,000万米ドルから2026年には1,172億2,000万米ドルに増加し、2026年〜2031年の4.65%のCAGRで2031年までに1,471億5,000万米ドルに達する見込みです。

投資銀行市場においてどの製品および顧客タイプがリードし、最も速く成長していますか?

M&Aは2025年に38.35%のシェアをリードし、ECMは5.54%のCAGRで成長する見込みです。大企業は74.05%のシェアを占め、中小企業は2031年にかけて7.12%のCAGRで成長する見込みです。

2031年にかけて投資銀行市場活動において最も重要な地域はどこですか?

北米は2025年に52.10%のシェアを保有し、アジア太平洋地域は強力なIPOパイプラインと地域資本フローに支えられ、6.37%のCAGRで最も速く成長する地域となる見込みです。

2026年の投資銀行市場環境を形成する主な促進要因と制約は何ですか?

再開されたIPOウィンドウ、大規模なリファイナンスサイクル、およびクロスボーダーカーブアウトがプラスの促進要因である一方、バーゼルIII最終規則に基づく自己資本要件の強化とより厳格な国家安全保障審査がタイムラインを長期化させバランスシートを制約する逆風を生み出しています。

T+1決済は投資銀行市場におけるクロスボーダー株式発行にどのような影響を与えていますか?

T+1は決済後処理および外国為替資金調達ウィンドウを圧縮しており、グローバルオファリングにおいてより早期の配分と確認、およびより厳格な運営が必要となっています。

投資銀行市場において銀行が高付加価値マンデートを獲得するのに役立つ能力は何ですか?

統合されたアドバイザリー、ECM、DCM、およびリスクソリューションと、規制戦略およびより迅速なフロントからバックへのワークフローを組み合わせることで、フィープールを集中させる複雑なマルチトラック取引の受注率が向上します。

最終更新日: