インド航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

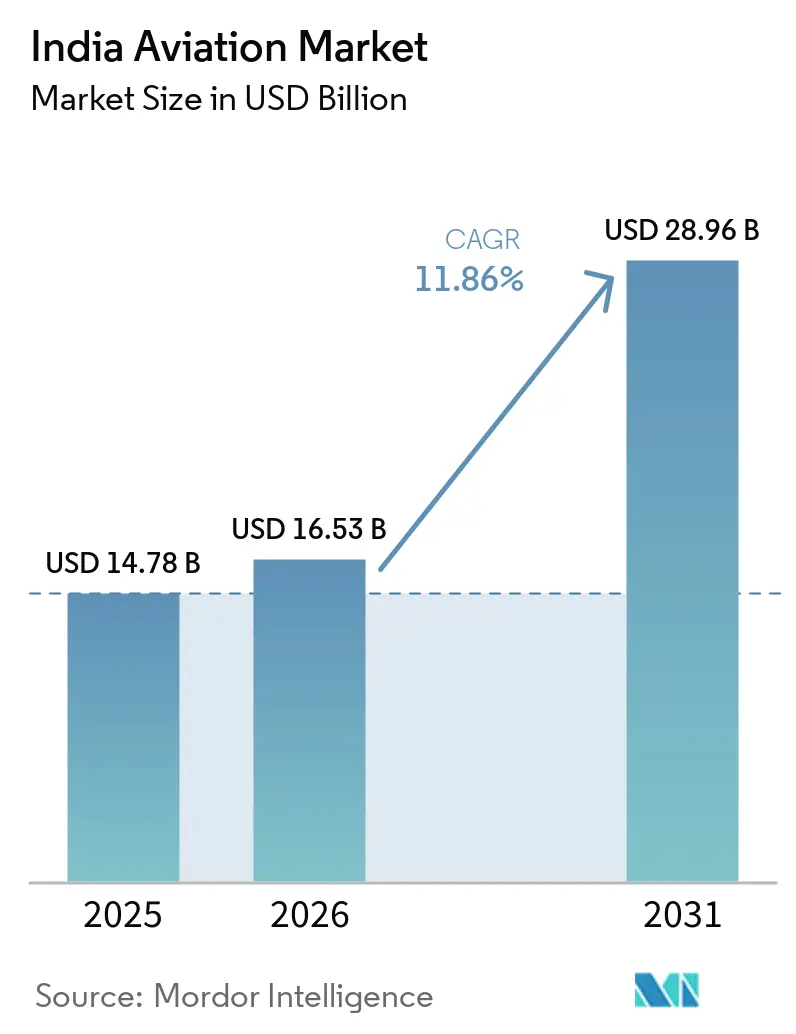

| 基準年の市場規模 (2025) | 14.78 十億米ドル |

| 市場規模 (2026) | 16.53 十億米ドル |

| 市場規模 (2031) | 28.96 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

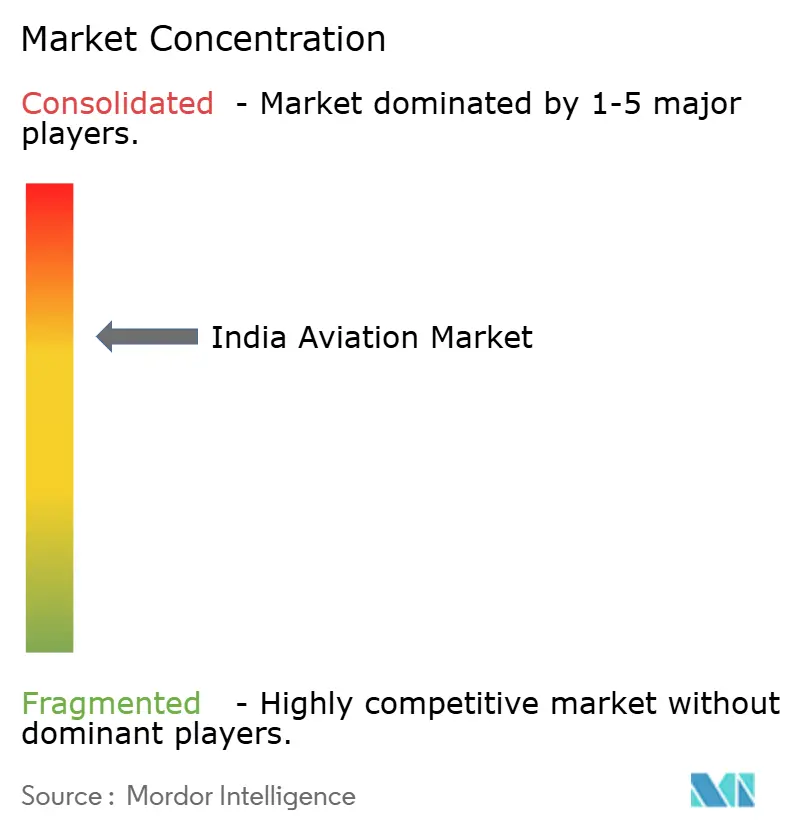

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド航空市場分析

インド航空市場規模は2025年の147億8,000万米ドルから2026年には165億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.86%で2031年までに289億6,000万米ドルに達すると予測されています。国内旅客数はパンデミック前の勢いをほぼ取り戻しており、UDAN地域連結スキームによる政策支援が新路線の商業的な実行可能性を維持しています。主要航空会社によるフリート近代化の強化、防衛支出の増加、および第2・第3層都市におけるeコマースのフットプリント拡大が、航空機、エンジン、航空貨物インフラへの需要を後押ししています。しかし、燃料価格の変動、小規模空港におけるインフラ格差、乗務員および整備士の不足が成長の抑制要因として機能しています。インド航空市場は、公共支出、民間資本、および潜在的な旅行需要の同期的な組み合わせから恩恵を受けており、中期的に魅力的な見通しを形成しています。

主要レポートのポイント

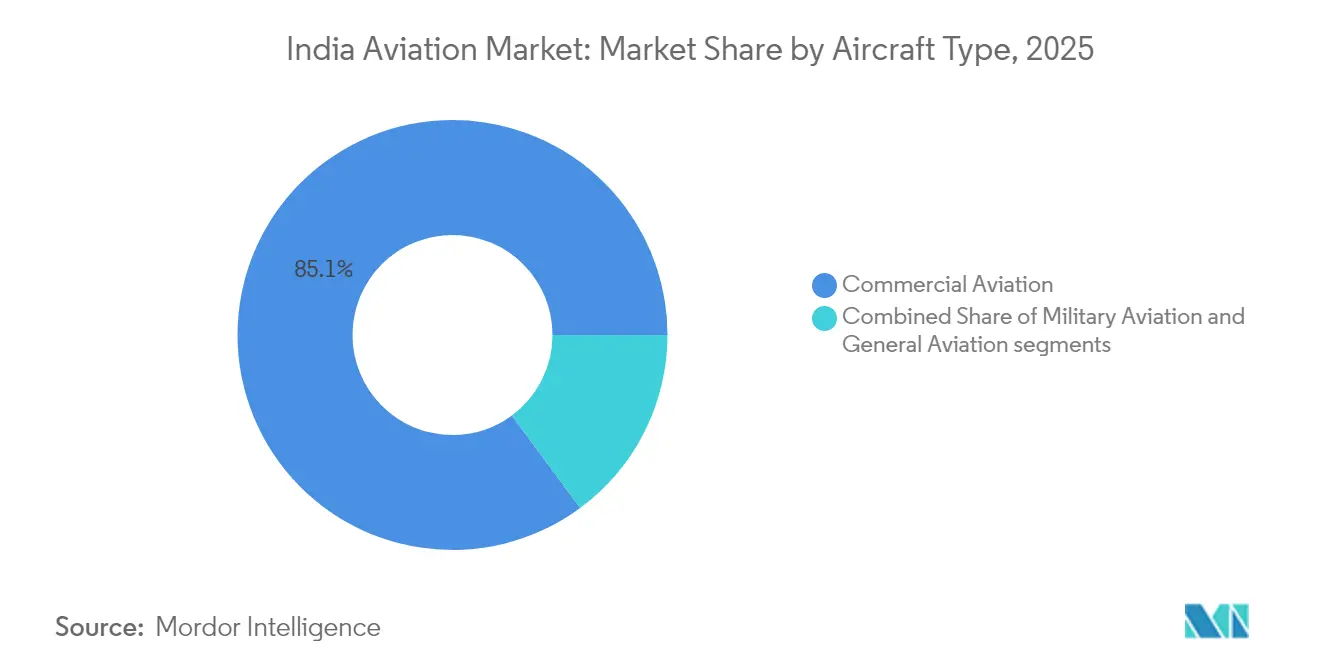

- 航空機タイプ別では、民間航空が2025年のインド航空市場シェアの85.12%を占め、軍用航空は2031年にかけて年平均成長率13.92%で最も速く成長しています。

- 推進技術別では、ターボファンエンジンが2025年の市場規模の70.65%を占めてインド航空市場を支配しており、電気・ハイブリッドシステムが年平均成長率14.73%で最も急速に成長するグループとなっています。

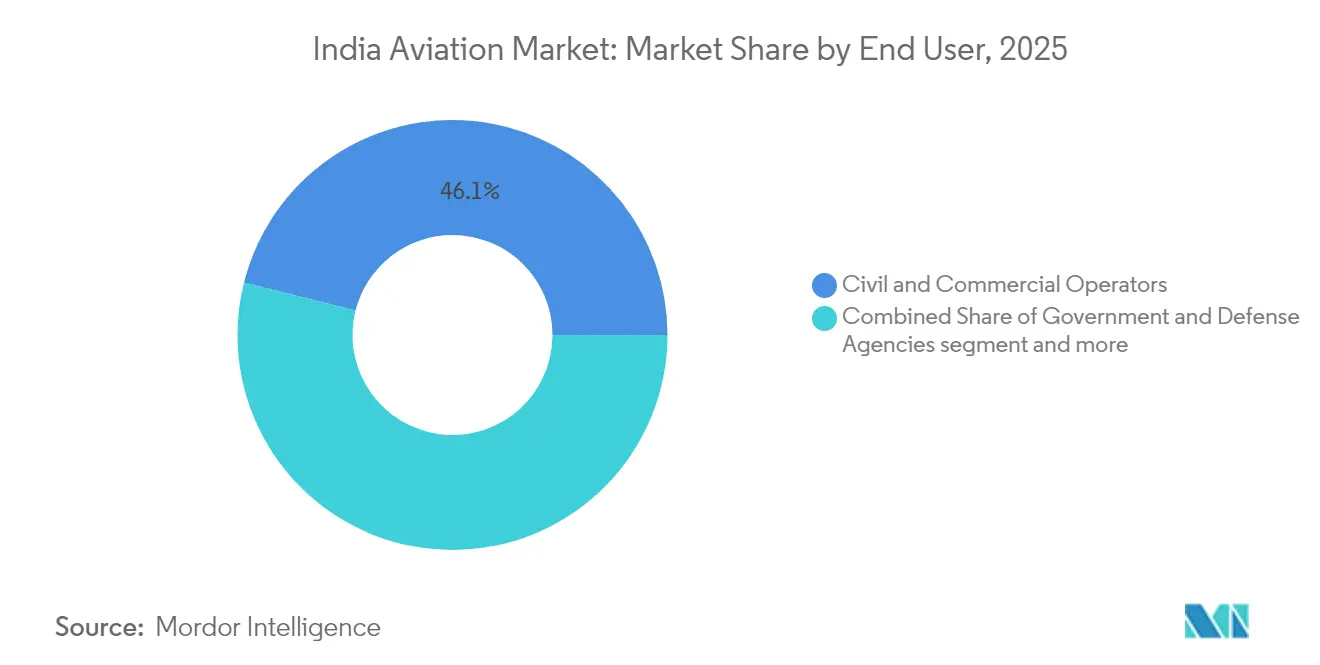

- エンドユーザー別では、民間・商業オペレーターが2025年のインド航空市場規模の46.08%を占め、政府・防衛機関が2031年にかけて最高の年平均成長率13.12%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド航空市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の旅客回復と空港容量拡大 | +3.2% | ムンバイ、デリー、ベンガルール、ハイデラバード | 中期(2〜4年) |

| インドのFY27における220以上の運用空港目標 | +2.8% | 全国の第2・第3層都市 | 長期(4年以上) |

| 防衛資本支出の増加による軍用航空機発注の促進 | +2.1% | ベンガルール、ハイデラバード、ナシク製造拠点 | 長期(4年以上) |

| 第2・第3層都市におけるeコマースからの急送貨物需要の増加 | +1.9% | ウッタル・プラデーシュ州、ビハール州、ラジャスタン州、マディヤ・プラデーシュ州 | 中期(2〜4年) |

| 国産航空電子機器の研究開発を支援する税制優遇措置 | +1.2% | カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州の航空宇宙クラスター | 長期(4年以上) |

| 2027年からのSAFブレンド義務化による新たな航空燃料サプライチェーンの触媒 | +0.8% | デリー、ムンバイ、ベンガルールの主要空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の旅客回復と空港容量拡大

国内旅客数は2024年に1億6,400万人に増加し、2019年水準の95%を回復した一方、国際線の回復率は87%に達しました。[1]インド民間航空総局、「交通統計 – 2024年」、dgca.gov.in 運用空港数は2014年の74から2024年には148へと倍増し、デリー、ムンバイ、ベンガルールのスロット混雑が緩和されました。ナビムンバイ国際空港の整備やデリー第1ターミナルの拡張などの容量増強により、2022年以降の利用可能スロットが35%増加し、2030年までに3億人の旅客を見込む計画を支えています。[2]インド空港公団、「年次報告書2024年」、aai.aero これらの取り組みは歴史的なボトルネックに対処し、より広範な空港ネットワーク全体にトラフィックを再分配するものであり、滑走路、ターミナル、航空交通管制への投資を潜在需要に合致させています。UDANの下での新空港の認証加速は、インフラ展開と旅客回復の連携をさらに強化し、収益が正常化する中でもインド航空市場が勢いを維持することを確保しています。

インドのFY27における220以上の運用空港目標

2024年時点で72の新空港が建設の各段階にあり、FY27までの計画総数は220以上となっています。ジェワール、ドーレーラ、ボーガプラムのグリーンフィールドサイトがブラウンフィールドのアップグレードを補完し、国家容量を高めながら10億人のインド人に航空アクセスをもたらします。専用貨物ハブが展開計画に統合されており、年間15%の貨物成長に直接対応しています。UDAN 5.0は2024年に25の新路線と19のヘリコプター路線を追加し、政府のキャンパスから首都への連結モデルを強調しています。[3]インド報道情報局、「UDAN 5.0の開始」、pib.gov.in このプログラムは、新興空港近くに新たな整備基地と部品製造クラスターを設立することでインド製造推進イニシアティブと連携し、サービスが行き届いていない地域のサプライチェーンの根を深めています。

防衛資本支出の増加による軍用航空機発注の促進

防衛資本支出はFY25に1兆7,200億インドルピー(206億米ドル)に達し、その約4分の1が航空プロジェクトに充当されました。調達計画には114機のマルチロール戦闘機、57機の艦載機、123機の海軍ヘリコプターが含まれており、2030年まで安定した需要を確保しています。Hindustan Aeronautics Limitedは2024年に過去最大の受注残を記録し、テジャスMk1A戦闘機とプラチャンド軽ヘリコプターが含まれています。国産調達比率50%を要求するローカルコンテンツ規則が補助的な製造業、工具、複合材料サプライヤーを押し上げています。防衛調達は、最前線の航空機を超えて航空電子機器、エンジン、整備エコシステムを包含する産出を乗数的に拡大し、インド航空市場の成長を支える重要なインプットとなっています。

第2・第3層都市におけるeコマースからの急送貨物需要の増加

小規模都市におけるeコマース普及率は2024年に35%に達し、急送航空貨物量が年間23%増加しました。Blue DartやDelhiveryなどのオペレーターは夜間駐機承認とスロット緩和の支援を受け、貨物機の稼働率を78%に引き上げました。コインバトール、インドール、ブバネーシュワルの地域空港では貨物取扱量が40%増加し、航空貨物が道路物流のラストマイルの限界に対処するという論拠を裏付けています。航空会社は貨物を旅客収入の景気循環性に対するヘッジとして位置づけており、老朽化した狭胴機の貨物機転換を促進しています。UDAN貨物の下での貨物ターミナルインフラに対する政府補助金が民間投資を補完し、インド航空市場における新興消費センター全体のマルチモーダル連結を加速しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空タービン燃料(ATF)価格の持続的な変動とヘッジオプションの限界 | –2.1% | 全国;小規模航空会社への圧力が最大 | 短期(2年以内) |

| 第3層空港におけるインフラのボトルネックが物流効率に影響 | –1.8% | 全国;地域・貨物オペレーションにおける深刻な格差 | 長期(4年以上) |

| 訓練イニシアティブにもかかわらず熟練パイロットおよび航空機整備士の不足 | –1.4% | 全地域の遠隔都市 | 中期(2〜4年) |

| ドル建て航空機リース契約に対するルピー安のリスク | –1.2% | 全国;国際リース契約を持つすべての航空会社に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空タービン燃料価格の持続的な変動とヘッジオプションの限界

航空タービン燃料は2024年の航空会社運営コストの35〜40%を占め、年内の価格変動幅は45%に達しました。州レベルの付加価値税の差異は1%から30%の範囲にわたり、コスト構造をさらに歪めています。インドの航空会社は燃料需要の15%しかヘッジしておらず、世界の同業他社の60〜80%と比較して大きな差があり、これは国内市場における高度なデリバティブの不在に起因しています。コストの急騰は運賃サーチャージを強制し、資金難の航空会社による容量展開を縮小させ、損益分岐点の搭乗率を引き上げました。機能的なジェット燃料先物市場がなければ、航空会社は引き続き変動を吸収するか旅行者に転嫁し続けることになり、近期においてインド航空市場の利益プールの拡大を抑制します。

第3層空港におけるインフラのボトルネックが物流効率に影響

多くの第3層空港は単一滑走路で運用され、貨物ベイが限られており、最新の航法援助施設を欠いているため、航空機タイプと夜間運航が制限されています。40%は最寄りの市街地から50km以上離れており、航空旅行の利便性向上が薄れ、搭乗率が低下しています。UDAN路線の拡大がグランドハンドリングや旅客設備のアップグレードを上回るペースで進んだ場合があり、新規路線の最適でない利用につながっています。小規模空港ではカテゴリーI着陸システムの設置がまだ待たれているため、天候による代替着陸が依然として頻繁に発生しています。その結果生じる運用上の非効率性が地域航空会社のコストを押し上げ、混雑した大都市ハブからのトラフィック分散を遅らせています。この構造的な抵抗力がインド航空市場の均衡ある発展を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用航空の勢いを伴う民間航空の優位性

民間航空は2025年のインド航空市場規模の85.12%を占め、フルサービスおよびローコストキャリアの拡大によって牽引され、フリートと運航頻度が増加しました。IndiGoの受注残とAir Indiaの合併後の470機以上のフリートが狭胴機のリーダーシップを裏付けており、広胴機は年平均成長率10.85%で長距離路線での存在感を高めています。軍用航空は規模は小さいものの、アートマニルバル・バーラトの下での国産戦闘機プログラムとヘリコプター調達に支えられ、年平均成長率13.92%で最も速い成長を遂げています。

民間セグメントの広がりは、客室内装、地上支援機器、デジタルサービスサプライヤーを支援し、インド航空市場内で乗数効果を生み出しています。8.62%のシェアを持つ一般航空では、2024年にビジネスジェットの登録が35%増加し、時間効率の高いモビリティに対するインド企業の注目を反映しています。軍用セグメントの加速は産業基盤を拡大し、オフセット義務の下で民間企業を第1・第2層のサプライ役割に引き込んでいます。総じて、多様化した航空機需要調達は製造投資の吸収を助け、市場サイクル全体にわたって生産量を安定させています。

推進技術別:代替燃料実験と出会うターボファンの規模

ターボファンエンジンは2025年のインド航空市場シェアの70.65%を占め、その優位性は燃料効率と航続距離が最重要となる中・長距離運航に根ざしています。ターボファンのインド航空市場規模は、狭胴機および広胴機フリートの成長とともに年平均成長率11.42%で拡大すると予測されています。ターボプロップ機は18.72%のシェアを持ち、特に短い滑走路でその性能特性が有利なUDANの下で創出された地域路線に就航しています。

電気・ハイブリッドシステムは小さなベースからではあるものの、年平均成長率14.73%で最も急峻な成長軌跡を示しています。政府のインセンティブとスタートアップのイノベーションが、訓練および短距離通勤ミッション向けの実験的プラットフォームを奨励しています。Rolls-Royce、Safran、Pratt & Whitneyが国内MROとの積極的なパートナーシップを通じてエンジン整備エコシステムを強化し、オペレーターの総所有コストの障壁を低下させています。SAF対応エンジンアップグレードの開発は推進技術のイノベーションを国家の持続可能性義務と整合させ、インド航空市場が世界の脱炭素化トレンドと歩調を合わせて進化することを確保しています。

エンドユーザー別:民間オペレーターがリード、防衛ユーザーが加速

民間・商業オペレーターは2025年のインド航空市場規模の46.08%を支配し、定期航空会社、チャーターサービス、専用貨物機が含まれています。定期航空会社が国内座席容量を支配する一方、貨物専門業者はeコマース需要の急増に応じてキログラム当たりの収益を高めています。ビジネス航空オーナー、企業、高純資産個人は30.88%のシェアを保有し、参入障壁を下げる分割所有権と航空機管理モデルに支えられています。

政府・防衛機関は最も速い年平均成長率13.12%を記録しており、航空戦力近代化のための資本予算の増加を反映しています。沿岸警備隊および準軍事航空プログラムがマルチロールヘリコプターと監視航空機を追加し、空軍と海軍を超えた需要を拡大しています。民軍の顧客ミックスがOEMと国内サプライヤーのキャッシュフローを多様化し、収益サイクルを平滑化して技術スピルオーバーを促進しています。したがって、均衡のとれたエンドユーザーの成長がインド航空市場に回復力を注入し、単一セグメントのショックから保護しています。

地理的分析

大都市ハブが引き続き航空交通の中核を担っていますが、連結性の拡大と都市の農村部への拡張に伴い、地域空港が存在感を高めています。デリーのインディラ・ガンジー国際空港を中心とする北部地域は、2025年の旅客交通の31.45%と貨物の34%を占めました。ムンバイとプネーを含む西インドは27.62%のシェアを貢献し、金融サービス、旅行、医薬品輸出によって支えられています。南インドはベンガルールのテクノロジーコリドー、ハイデラバードの航空宇宙クラスター、チェンナイの自動車部品ハブに牽引され、年平均成長率13.76%で最も大きな上昇余地を示しています。

デリー、ムンバイ、ベンガルール、チェンナイ、コルカタ、ハイデラバードを含む第1層都市は2024年の旅客交通の68%を占め、2019年の78%から低下しており、地域連結の成功を示しています。貨物の流れは異なる地図をたどっており、デリーとムンバイが国際貨物の45%を処理する一方、チェンナイとベンガルールはそれぞれ自動車と電子機器の輸出をリードしています。

国際連結は中東が最も多く、出国近代化旅客の35%を占め、労働移住と乗り継ぎ連結を反映しています。東南アジアは観光と電子機器サプライチェーンの結びつきに活性化されて22%を占め、欧州はビジネス旅行と在外インド人コミュニティにより18%を保有しています。小規模空港は段階的な近代化計画の下で高度な着陸システムと航空交通管理のアップグレードを実施することでICAOカテゴリーIステータスを順次取得しています。総じて、地理的多様化は経済的利益を分配し、混雑リスクを低下させ、航空を地域開発戦略により深く組み込み、インド航空市場の長期的成長を強化しています。

競争環境

航空機製造と航空会社運営は中程度の集中度を示しており、Airbus SEとThe Boeing Companyが商業航空機の約85%を供給し、価格と納入スロットのプレミアムを享受しています。Hindustan Aeronautics Limitedは国産軍用生産の60%を保持し、国内システム統合をリードする一方、Tata Advanced Systemsなどの民間企業が複合材エアロストラクチャーを拡大しています。航空会社側では、IndiGoが57%の国内シェアを保有し、コスト規律と高稼働率を活用しています。Air IndiaとVistaraの進行中の合併は、大規模な広胴機発注と700億米ドルのフリート近代化計画を持つ挑戦者を生み出しています。

戦略的提携が増殖しており、Tata Boeing Aerospaceがハイデラバードでアパッチ胴体を製造し、Airbus-TataコンソーシアムがヴァドーダラーでC-295輸送機の組み立てを準備しています。エンジンOEMは国内MROサイトを通じてプレゼンスを深めており、Rolls-Royceのベンガルールにおけるトレントエンジンサービスセンターが2024年に500人の熟練雇用を創出したことがその例です。空港民営化が新たな競争層を加え、GMRとAdaniが生体認証搭乗とデジタル小売プラットフォームを通じて優れた旅客体験を提供するために競い合っています。

ホワイトスペースの機会は地域航空、貨物機転換、サードパーティ整備にあります。インド民間航空総局の更新された民間航空要件が実験的な航空機タイプに対応し、秩序ある一方で機敏なイノベーションを促進しています。全体として、インド航空市場はコスト効率、技術的な機敏性、環境に優しい資格を組み合わせたプレーヤーに報いています。

インド航空産業のリーダー

Airbus SE

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Dassault Aviation

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドは軍事近代化プログラムの一環として、国産戦闘機を購入するために国営のHindustan Aeronautics Ltd(HAL)と6,237億インドルピー(70億3,000万米ドル)相当の契約を締結しました。

- 2025年9月:インド国防省(MoD)は、インド空軍向けに97機のテジャスMark-1A軽戦闘機についてHindustan Aeronautics Limited(HAL)との契約を締結しました。調達には68機の戦闘機と29機の複座機および関連機器が含まれています。納入スケジュールは2027〜28年から始まる6年間にわたります。

- 2023年6月:タタグループ傘下のグローバル航空会社Air Indiaは、700億米ドルのフリート拡張プログラムの一環として、AirbusとBoeingから470機の航空機の購入契約を締結しました。

インド航空市場レポートの範囲

民間航空、一般航空、軍用航空が航空機タイプ別のセグメントとしてカバーされています。| 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | ||

| 貨物機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ヘリコプター | ||

| その他 | ||

| 軍用航空 | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多目的ヘリコプター | |

| 輸送ヘリコプター | ||

| 練習機 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| ビジネス・一般航空オペレーター |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| 航空機タイプ別 | 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ヘリコプター | |||

| その他 | |||

| 軍用航空 | 固定翼機 | マルチロール機 | |

| 練習機 | |||

| 輸送機 | |||

| その他 | |||

| 回転翼機 | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| 練習機 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | ビジネス・一般航空オペレーター | ||

| 民間・商業オペレーター | |||

| 政府・防衛機関 | |||

市場の定義

- 航空機タイプ - 民間、軍用、一般航空に関連するすべての航空機が本調査に含まれています。

- 航空機サブタイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、回転翼機が本調査に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいて区分されたすべての種類の航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空と航法を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空会社業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 原装備品製造業者(OEM) | 原装備品製造業者(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗務員、地上要員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万米ドル以上の個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万米ドル以上の個人です。 |

| 連邦航空局(FAA) | 米国において航空を担当する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量なマルチロールジェット機またはターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、長時間にわたって海上で運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的な探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム