シランズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 4.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

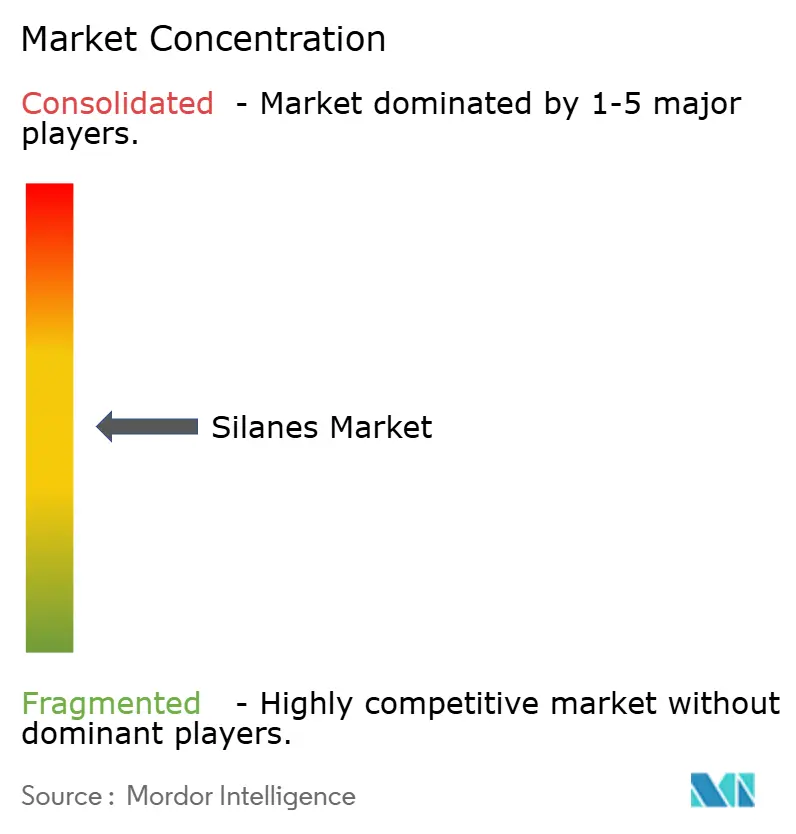

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシランズ市場分析

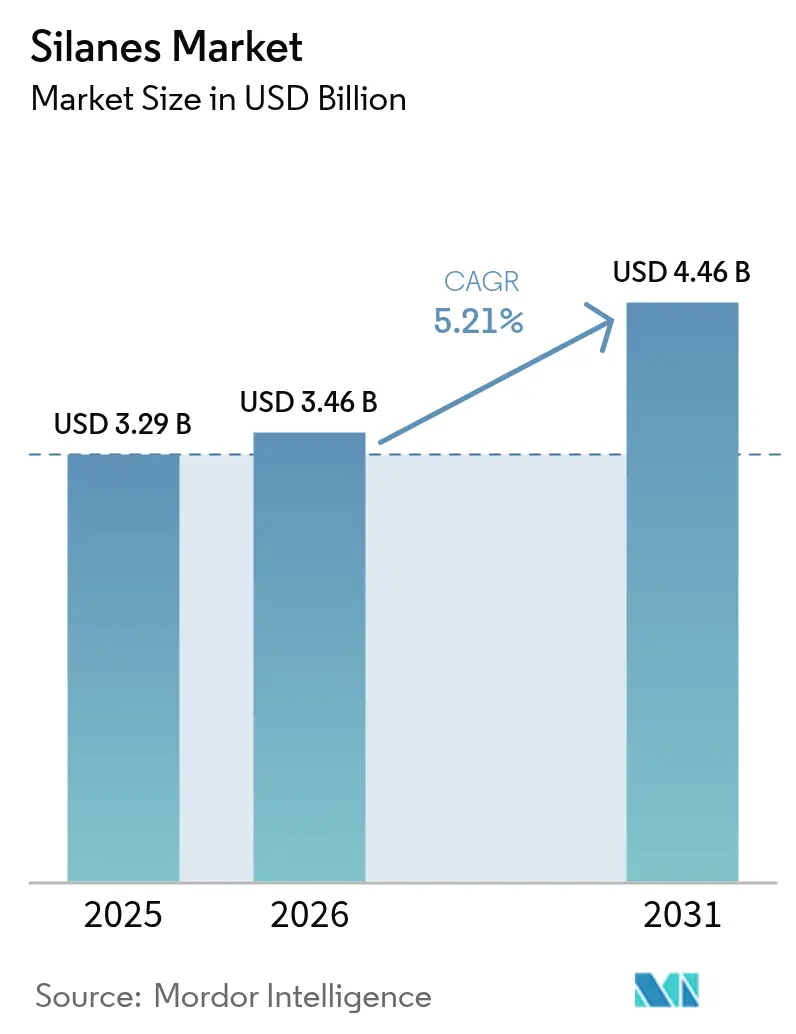

シランズ市場規模は2025年に32億9,000万米ドルと評価され、2026年の34億6,000万米ドルから2031年には44億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.21%となっています。半導体パッケージング、グリーンタイヤ製造、水性コーティングにおけるシラン変性ソリューションの浸透拡大が、安定した成長軌跡を裏付けています。有機ポリマーと無機基材を化学的に結合させる同材料の能力は、エレクトロニクス、モビリティ、建設分野での設計上の柔軟性を継続的に広げています。アジア太平洋地域の高度な製造基盤、持続的なインフラ整備活動、および支援的な政策枠組みが、総じて同地域の需要を下支えしています。Dow、Wacker、Evonik、Shin-Etsuなどの垂直統合型生産者が主導する並行R&Dプログラムが、後方統合を通じてサプライサイドのリスクを緩和しながら用途の幅を広げています。

主要レポートのポイント

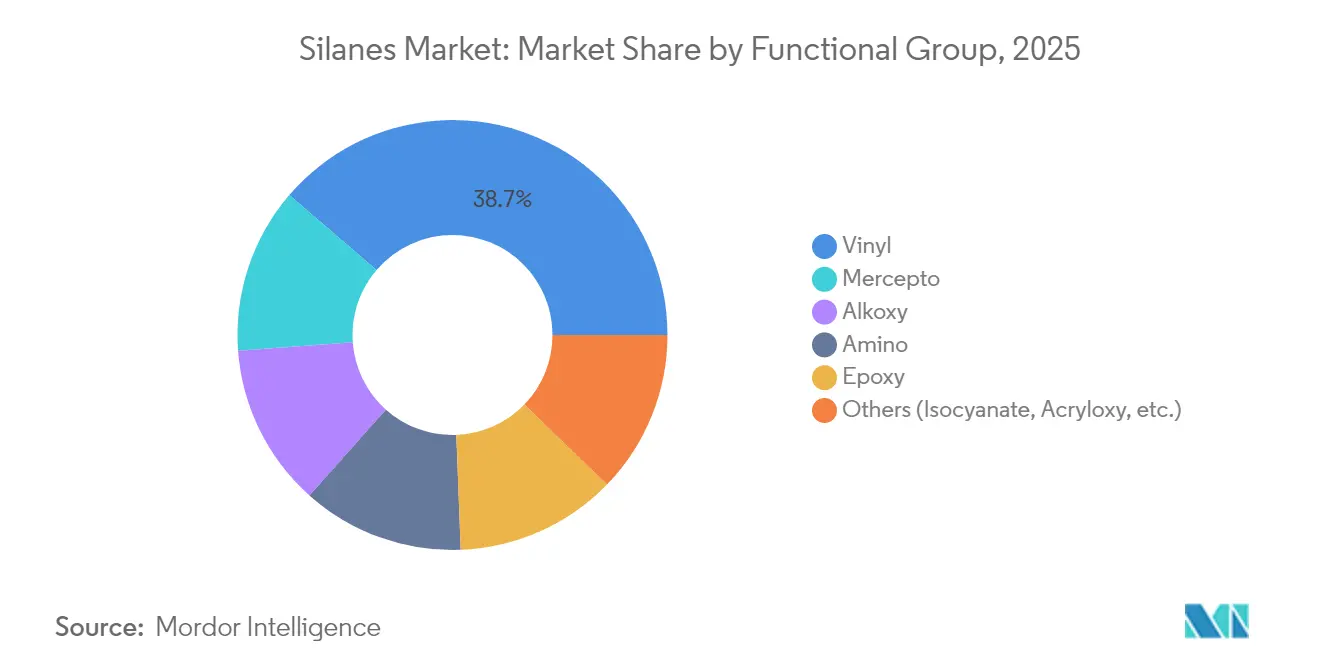

- 官能基別では、ビニルシランズが2025年に38.72%の収益シェアで首位を占め、メルカプト系は2031年までに6.65%のCAGRで拡大する見込みです。

- 用途別では、カップリング剤が2025年にシランズ市場シェアの34.62%を獲得しており、防食処理は2031年にかけて最高の6.41%のCAGRを記録すると見込まれています。

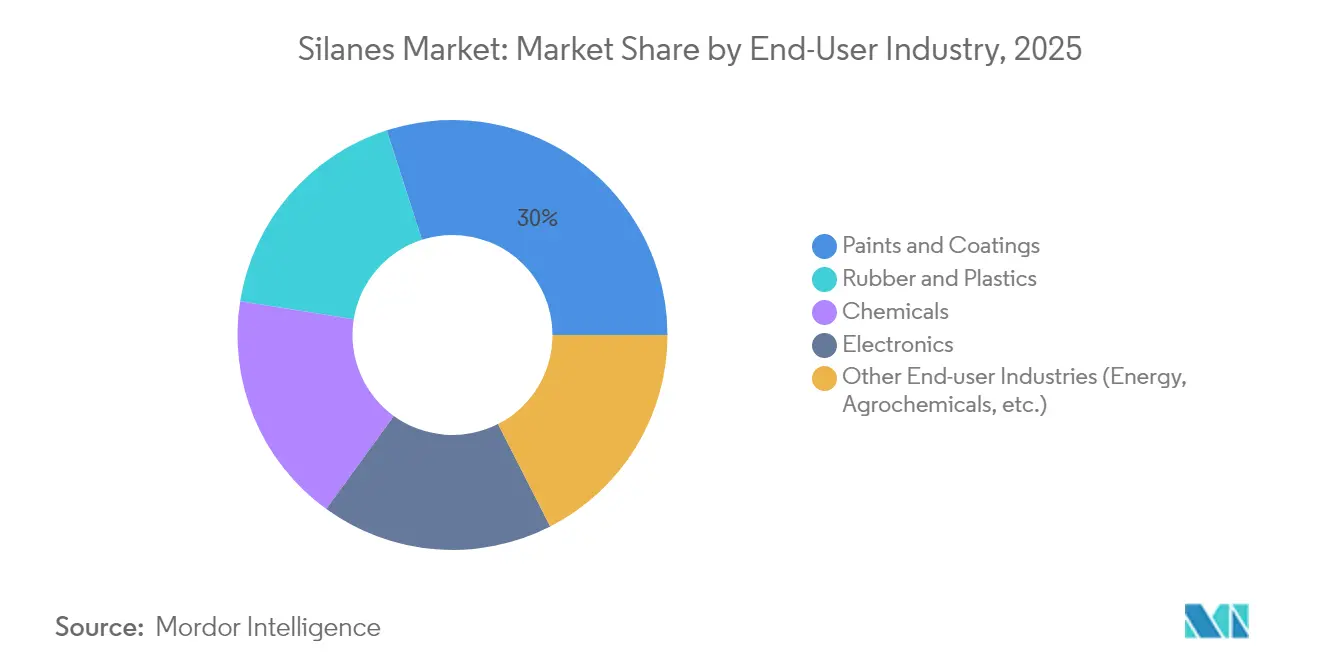

- エンドユーザー産業別では、塗料・コーティングが2025年のシランズ市場規模の29.95%を占め、エネルギー貯蔵および農薬を対象とする「その他」セグメントは6.78%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年の世界需要の46.10%を占め、2031年までに6.48%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界シランズ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・工業用コーティング需要の急増 | +1.20% | アジア太平洋が成長をけん引、世界全体 | 中期(2〜4年) |

| エレクトロニクスの小型化と5G半導体パッケージング | +0.90% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 電気自動車タイヤおよびグリーンタイヤの軽量化 | +0.80% | 中国・欧州・北米での初期成果を含む世界全体 | 中期(2〜4年) |

| 建設向け水性接着剤の普及 | +0.60% | 欧州・北米は規制主導、アジア太平洋は数量成長 | 長期(4年以上) |

| グリーン水素電解槽シール向けオルガノ官能性シランズ | +0.40% | 欧州・北米が先行、アジア太平洋が製造担当 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・工業用コーティング需要の急増

塗料・コーティングは2024年のシランズ市場需要の30.22%を占めており、これは新興経済圏におけるインフラ整備と揮発性有機化合物(VOC)に関する規制強化を反映しています。水性塗料はシランカップリング剤に依存して有機バインダーと無機基材の間の強固な接着を実現しており、この需要は海洋・重工業環境においてさらに高まっています。カリフォルニア州建築塗料のVOC規制強化案が再処方サイクルを加速させており、世界中の塗料製造者が低メタノール系シラングレードの採用を進めています[1]カリフォルニア州大気資源局、「2025年建築塗料に関する推奨規制措置」、arb.ca.gov。高度なシラン化学はコーティングの耐久性を維持しながら、メーカーが進化する規制に対応するための手助けをしています。この結果生じるプルスルー効果が、シランズ市場の長期的な需要見通しを強固なものにしています。

エレクトロニクスの小型化と5G半導体パッケージング

7nm未満のロジックおよびメモリノードは、チップパッケージ間の相互作用応力を変化させ、超薄型拡散バリアへの要求水準を引き上げています。オルガノシラン接着促進剤は銅インターコネクトおよびパッシベーション層を保護し、ファンアウトウェーハレベルパッケージングにおける高密度I/Oを実現します。アジア太平洋地域のファウンドリ拡張と並行して半導体グレード材料の需要量が増加しており、一方で北米のデバイスメーカーは地政学的リスクを軽減するために地元調達を拡大しています。この技術的依存性が、エレクトロニクスをシランズ市場の持続的成長機関として定着させています。

電気自動車タイヤおよびグリーンタイヤの軽量化

世界的な電気自動車普及がシリカ-シランカップリングシステムの需要を刺激し、転がり抵抗を低減してエネルギー消費を抑制しています。ビス(トリエトキシシリルプロピル)テトラスルフィドが2024年の配合において主流を占めていましたが、新しいメルカプト-硫黄ハイブリッドグレードが短時間硬化とVOC排出削減を目的として普及しつつあります。中国と欧州の主要OEMによるグリーンタイヤプログラムが具体的な中期的消費急増を支え、自動車をシランズ市場の高付加価値チャネルとして強化しています。

建設向け水性接着剤の普及

欧州と北米のビルダーは、厳格な室内空気質基準を満たすため、溶剤系から水性シーラントへの転換を継続しています。シランズは異種基材間の極性ギャップを埋め、耐湿性を高める特性を持ち、構造ジョイントの長期耐用年数向上につながっています。コンクリート面でのフィールド試験では、シラン処理を施すことで塩化物の浸入が90%以上低減されることが示されており、その防護効果の高さを裏付けています。改修工事や耐久性建築基準の普及が進む中、建設向け接着剤はシランズ市場における拡大する収益源であり続けます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよびメタノール含有量に関する厳格なREACH規制 | -0.70% | 欧州が主、世界が副次的影響 | 短期(2年以内) |

| テトラクロロシランの取り扱い危険性および物流コスト | -0.50% | 開発市場への影響が大きい世界全体 | 中期(2〜4年) |

| 半導体グレードシランの価格変動 | -0.30% | アジア太平洋の製造拠点、世界のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

VOCおよびメタノール含有量に関する厳格なREACH規制

欧州化学物質庁(ECHA)は環状シロキサンD4、D5、D6を残留性・生体蓄積性物質に分類しており、サプライヤーは2026年6月の施行日に先立って製品ラインの見直しを余儀なくされています[2]欧州化学物質庁、「REACHに基づくD4、D5、D6の規制」、echa.europa.eu。メーカーは分析バリデーション、安全性データシート管理の更新、設備改修に投資する必要があり、バリューチェーン全体でコンプライアンスコストが上昇しています。大手既存企業はこれらの費用を吸収できる一方、中小の製造業者は操業を縮小する可能性があり、シランズ市場への短期的な能力増強を抑制する恐れがあります。

テトラクロロシランの取り扱い危険性および物流コスト

テトラクロロシランは水分と激しく反応して塩化水素を放出するため、二重壁タンクローリーおよび窒素ブランケット貯蔵が必要です。保険料および輸送業者の追加料金が着荷コストを押し上げており、危険物インフラが整備されていない地域では特に顕著です。クロロシランループを内製する垂直統合型生産者はコスト上の優位性を維持している一方、市場購買者は利益率の圧縮に直面しています。こうした運用上の実態が、特定の地域におけるシランズ市場の拡大ペースに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

官能基別:ビニルの優位性にメルカプトが挑戦

ビニルシランズは2025年に世界需要の38.72%を獲得しており、これはシリカ強化タイヤおよびガラス繊維複合材料における中心的な役割によるものです。充填剤表面にグラフトしながらゴムマトリックスと重合する能力が、低転がり抵抗と高ウェットグリップ性能を確保しています。主流タイヤメーカーがシリカ系トレッド配合を維持し続ける中、ビニル化学に起因するシランズ市場規模は安定した成長が見込まれています。一方、メルカプトシランズはエレクトロニクスおよび防食分野が温和な条件下での高い反応性を求める中、2031年までに最高の6.65%のCAGRを記録すると予測されています。二重シラン前変性充填剤に関する研究は優れた架橋密度を示しており、ハイブリッド化学が将来の需要を再形成する可能性を示唆しています。アミノ、エポキシ、アルコキシ系は複合材料および接着促進用途を中心にニッチな需要を確保し続け、シランズ市場における機能的多様性を支えています。

環境への配慮の高まりが、すべての官能基グループにわたる低VOCおよびメタノールフリーグレードの研究開発を推進しています。ビニル技術は残留塩素を削減する触媒の漸進的改良の恩恵を受ける一方、メルカプト経路はより清潔な硬化副産物を目指して硫黄の最適化を模索しています。サプライヤーはまた、混合サイクルを短縮し溶剤曝露を最小化する前加水分解濃縮物の開発を進めています。こうしたプロセスイノベーションが顧客の生産性を向上させ、性能格差を縮小することで、シランズ市場の成熟に伴い各官能基が継続的に市場における重要性を維持することを確実にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:防食がカップリング剤に対して存在感を増す

カップリング剤は2025年の全収益の34.62%を占め、複合材料および接着剤インターフェースの根幹としての地位を確立しています。自動車、建設、エレクトロニクスにわたるハイブリッド材料の普及を踏まえると、カップリング用途に関連するシランズ市場シェアは依然として大きい状況です。しかし、6価クロム前処理の規制禁止を背景に、シランベースの防食システムへの需要が6.41%のCAGRで加速しています。多層金属防護スタックにはバリア特性と塗料密着性を高めるシランプライマーが組み込まれるようになっており、この傾向が数量のプルスルー効果を増幅させるでしょう。接着促進、水分スカベンジング、分散剤、撥水機能が合わさって、シランズ産業の付加価値提案を多様なエンドユーザー向けに広げています。

Evonikのモジュール式Dynasylan SIVOポートフォリオに代表される戦略的製品ローンチは、VOC上限を遵守しながら幅広い金属基材に対応可能なカスタマイズ型防食ブレンドへのシフトを示しています。これらのシステムを採用した塗料製造者は、プロセス時間の短縮と焼付温度の低下を報告しており、その特性が製造施設のエネルギー節約につながっています。これらの運用上の優位性は、持続可能性を重視する分野において強い共鳴を持ち、シランズ市場内の防食用途に対して堅調な成長見通しを維持しています。

エンドユーザー産業別:塗料・コーティングを超えた多様化

2025年、塗料・コーティングはインフラ整備と水性システムへの急速な移行に牽引され、世界総量の29.95%を占めました。この産業から生じるシランズ市場規模は、海洋、オフショア、工業セグメントにおける防食コーティング仕様が一層厳格化されるにつれ拡大し続けるでしょう。一方、エネルギー貯蔵、農薬、水素技術にまたがる「その他」カテゴリーは6.78%のCAGRで最も速く成長すると予測されています。リチウムイオン電池向けシリコンリッチ負極は、体積膨張ストレスを緩和するために調整されたシランバインダーに依存しており、将来の消費に影響を与えうる新興の付加価値流として注目されています。

ゴム・プラスチックはモビリティ用途におけるグリーンタイヤと軽量複合材料の採用に支えられて続いており、エレクトロニクスセクターはバリアおよび誘電体層に超高純度シランズを活用しています。一方、化学中間体は医薬品や機能性流体における特定の合成経路に供給しています。各エンドユーザーが脱炭素化と循環経済を模索する中、製造者はパフォーマンスと規制適合性を同時に実現する多機能シランズをより好むようになり、業界にわたるシランズ市場のフットプリントが拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に世界需要の46.10%を占め、中国の広範なエレクトロニクス、自動車、建設バリューチェーンを反映しています。同地域のシランズ市場規模は、先進製造向け地域政策インセンティブに合わせた能力増強とともに、2031年にかけて6.48%のCAGRで成長すると予測されています。Wackerの南京、張家港、上海における複数拠点展開は、地域生産・物流・応用開発支援の必要性を示しています。インドの建材拡大および再生可能エネルギー目標がさらなる上振れ要因をもたらす一方、日本と韓国は半導体およびEVバッテリー部品向けプレミアムグレードの需要を維持しています。

北米は成熟しながらも戦略的に重要な拠点であり続けています。ワシントン州の年産7,200メートルトン規模のシラン工場建設に向けたGroup14への2億米ドルの連邦資金提供は、国内サプライチェーン強化に向けた政府の取り組みを示しています。自動車の電動化、航空宇宙複合材料、耐久インフラマンデートが特殊シランズの需要を育んでいます。VOCおよび有害物質規制への厳格な対応も、低排出配合のサプライヤーに対する製品差別化を促進し、シランズ市場の競争力強化につながっています。

欧州はREACH適合が製品ポートフォリオを再編し、クロムフリーおよびメタノール低減グレードの採用を促進する中、穏やかな成長を示しています。EvonikやMomentivoのような研究開発・製造を統合した生産者は、設備改修を活用してより厳格な規制下での市場アクセスを確保しています。南米と中東・アフリカは、インフラ整備と工業化の進展に伴い新興の機会を呈しています。Sikaの2024年のインドと中国における新工場および技術センターのネットワークは、グローバルなプロセスノウハウを活用しながら地域の性能基準に対応できる地域プラットフォームのロードマップを提供しています。しかし、輸入依存と物流の複雑さが、地域製造が成熟するまでの普及ペースを抑制する可能性があり、シランズ市場内に区分された拡大プロファイルをもたらしています。

競合状況

シランズ市場は中程度に分散しています。Dow、Wacker、Evonik、Momentive、Shin-Etsuの5社が、垂直統合されたシリコンバリューチェーン、独自のプロセス技術、グローバルな技術サービスネットワークを通じて相当なシェアを確保しています。幅広い製品群により、これらの大手企業はカップリング、接着、バリア、表面改質のニーズに特化グレードで対応しています。顧客が純粋な商品コストよりも用途パフォーマンスを優先する中、技術的サポートが重要な購買基準となっています。

戦略的統合が競争ダイナミクスを再編しています。2025年1月のEvonikによるシリカ事業とシランズ事業のスマートエフェクツプラットフォームへの統合は、充填剤とカップリングの専門知識を組み合わせて複合材料固有のソリューション開発を加速させています。KCC Corporationによる2024年のMomentivoの買収はスペシャリティシラン資産を追加し、エレクトロニクスおよび工業用コーティング顧客へのリーチを拡大しました。一方、Group14やSila Nanotechnologiesのようなエネルギー貯蔵分野の新規参入者は、高容量シリコン負極イノベーションで投資家の注目を集めており、シランズ市場への隣接産業の収束を示しています。

パンデミック期の混乱と地政学的緊張を受けて、サプライチェーンの強靭性が戦略的必須事項となっています。Dowのガルフコーストにおけるクロロシランの拡張は原料統合を強化し、WackerのテネシーLチャールストンにおけるデボトルネック投資は地域の冗長性を支えています。生産者はまた、炭素フットプリントを削減し高危険溶剤を段階的に廃止することでESGコミットメントを強化しており、この傾向が今後の入札における競争ポジションに影響を与えると予想されています。

シランズ産業リーダー

Dow

Evonik Industries AG

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Evonik Industriesは、自動車、エレクトロニクス、消費者健康市場全体にわたる顧客ソリューションの強化と業務上のシナジーを目的として、シリカ事業とシランズ事業を戦略的に統合したスマートエフェクツを立ち上げました。この統合によりシラン化学とシリカ技術の専門知識が組み合わされ、持続可能で循環型のソリューション提供が可能になりました。

- 2024年9月:WACKERは半導体産業向けスペシャリティポートフォリオを拡充するため新たな前駆体シランを発表し、先端メモリチップおよびマイクロプロセッサの製造を対象としました。この開発は高まる需要に対応することでWACKERのシランズ市場でのポジションを強化するものです。

世界シランズ市場レポートスコープ

シランズ市場レポートのスコープには以下が含まれます:

| ビニル |

| アミノ |

| エポキシ |

| メルカプト |

| アルコキシ |

| その他(イソシアネート、アクリルオキシなど) |

| カップリング剤 |

| 接着促進剤 |

| 水分スカベンジャー |

| 撥水・分散剤 |

| ケイ酸塩安定剤 |

| 防食・表面処理 |

| 塗料・コーティング |

| ゴム・プラスチック |

| エレクトロニクス |

| 化学品 |

| その他のエンドユーザー産業(エネルギー、農薬など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 官能基別 | ビニル | |

| アミノ | ||

| エポキシ | ||

| メルカプト | ||

| アルコキシ | ||

| その他(イソシアネート、アクリルオキシなど) | ||

| 用途別 | カップリング剤 | |

| 接着促進剤 | ||

| 水分スカベンジャー | ||

| 撥水・分散剤 | ||

| ケイ酸塩安定剤 | ||

| 防食・表面処理 | ||

| エンドユーザー産業別 | 塗料・コーティング | |

| ゴム・プラスチック | ||

| エレクトロニクス | ||

| 化学品 | ||

| その他のエンドユーザー産業(エネルギー、農薬など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

シランズ市場の現在の評価額はいくらですか?

シランズ市場規模は2026年に34億6,000万米ドルであり、2031年までに44億6,000万米ドルに達すると予測されています。

世界のシランズ需要をリードする地域はどこですか?

アジア太平洋は2025年に46.10%のシェアで首位を占めており、その強力な製造基盤から2031年にかけて最速の6.48%のCAGRが予測されています。

最大の収益シェアを持つ官能基はどれですか?

ビニルシランズはタイヤおよび複合材料用途での使用により、2025年の需要の38.72%を占めています。

最も高い成長が見込まれる用途分野はどこですか?

産業界がクロム系システムをシラン代替品に置き換えるにつれ、防食処理が6.41%のCAGRで拡大しています。

欧州における規制はシラン配合にどのような影響を与えていますか?

VOCおよびシクロシロキサンに関するREACH規制が、サプライヤーをメタノール低減・クロムフリーグレードへと誘導し、同地域の製品ポートフォリオを再編しています。

産業統合を示す最近の戦略的動向はどのようなものですか?

Evonikは2025年に、統合されたパフォーマンスソリューションを提供するためシリカ事業とシランズ事業をスマートエフェクツプラットフォームに統合しました。

最終更新日: