データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 425.3 十億米ドル |

| 市場規模 (2031) | 684.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター市場分析

データセンター市場は2025年に3,867.1億米ドルと評価され、2026年の4,253億米ドルから2031年には6,843.9億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.98%です。設置ベースでは、市場は2025年の118.92千メガワットから2030年には240.05千メガワットに成長し、予測期間(2025年~2030年)のCAGRは15.08%となる見込みです。市場セグメントシェアおよび推定値はMW単位で算出・報告されています。この軌跡は、急増する人工知能ワークロード、エッジノードの急速な構築、そしてデジタルインフラ経済を変革しつつある資本集約型のハイパースケールキャンパスを反映しています。エンタープライズコンピューティングは液体冷却を必要とする高密度ラックへと移行しており、電力調達がサイト選定の決定的な変数として浮上しています。低炭素電力を大規模に確保できるオペレーターは、特に金融サービスおよび生成AI型テナントから、過大な需要を取り込んでいます。データレジデンシーおよびカーボンレポーティングに関する規制強化は、新たな容量を二次的な大都市圏および再生可能エネルギーが豊富な地域へと誘導しており、データセンター市場全体での地理的分散を拡大しています。

主要レポートのポイント

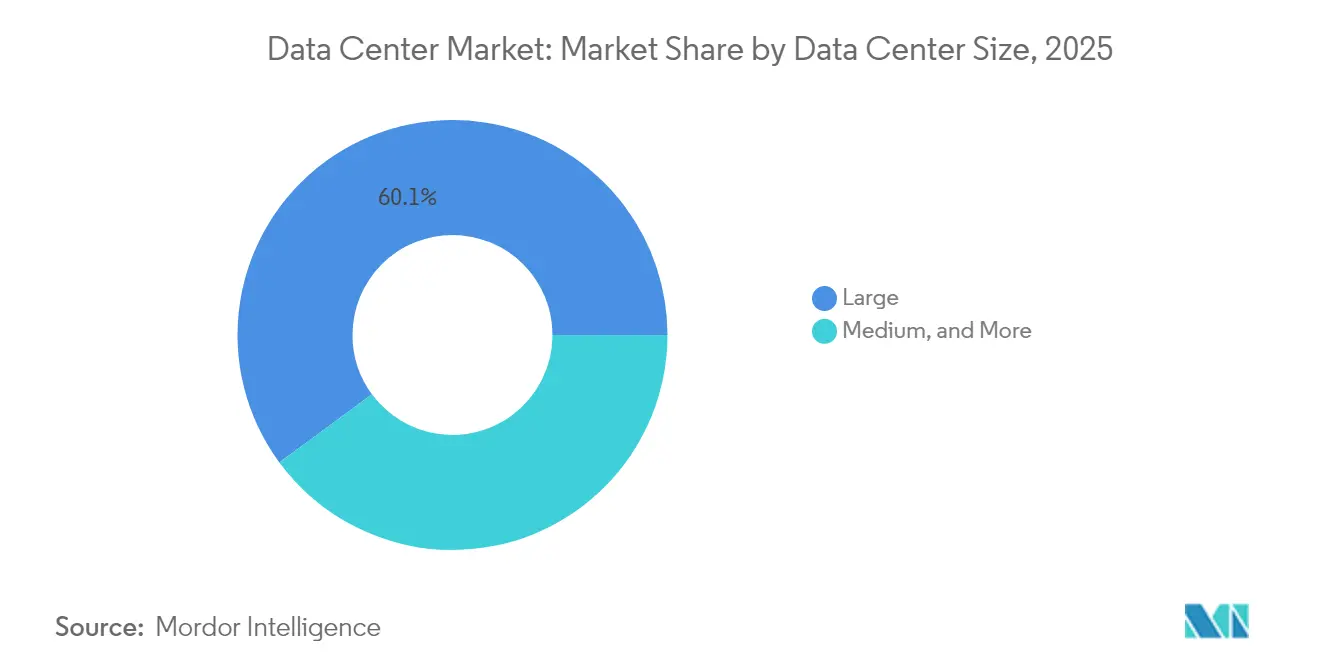

- データセンター規模別では、大規模施設が2025年のデータセンター市場シェアの60.10%を占め、一方で中規模サイトは2031年までに12.08%のCAGRで拡大すると予測されています。

- ティアタイプ別では、ティア3が2025年のデータセンター市場規模の59.10%を占め、ティア4は2031年まで14.31%のCAGRで加速すると予測されています。

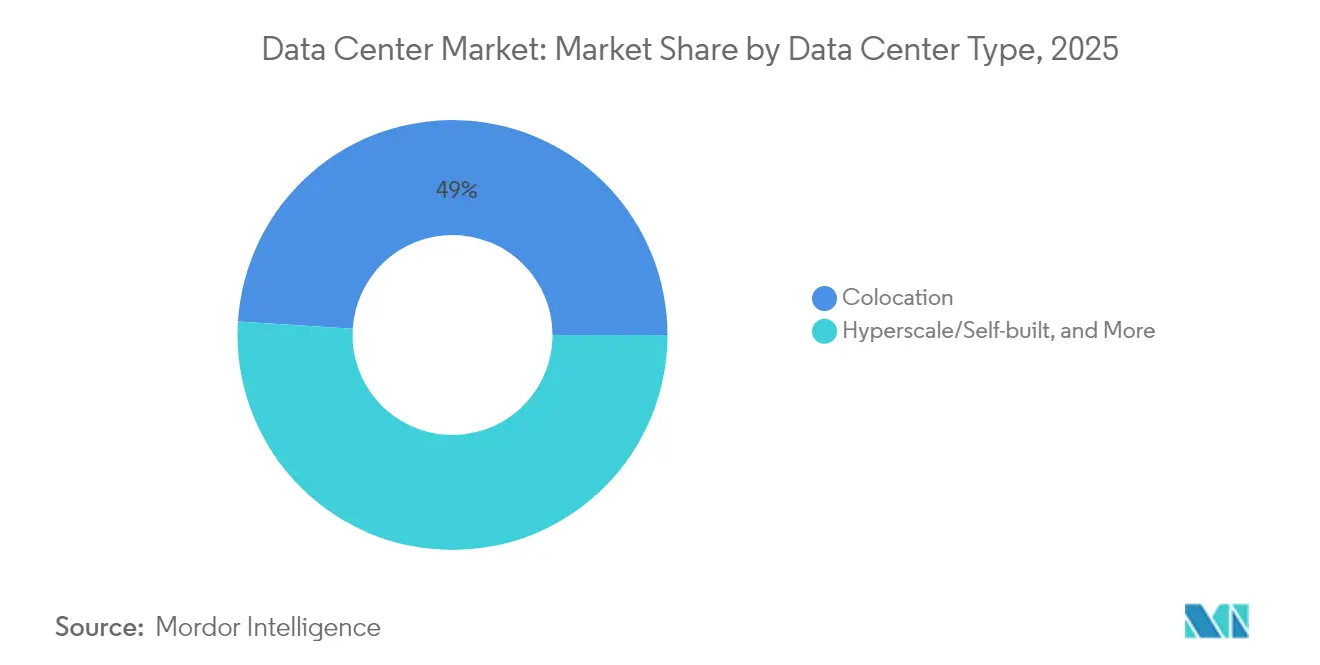

- データセンタータイプ別では、コロケーションが2025年に49.00%の収益シェアを獲得し、一方でハイパースケール自社構築は7.38%のCAGRで成長する態勢にあります。

- エンドユーザー別では、ITおよびテレコムが2025年に39.85%のシェアを占め、銀行・金融サービス・保険(BFSI)は2031年まで9.12%のCAGRで前進しています。

- 地域別では、北米が2025年に35.10%の収益シェアでリードし、アジア太平洋は2031年まで最速の11.34%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データセンター市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびGPU集約型ワークロードの爆発的増加 | +2.80% | 北米およびアジア太平洋を重点とするグローバル | 短期(2年以内) |

| クラウドおよびデジタルトランスフォーメーションの急速な普及 | +2.10% | 新興経済圏からの需要が最も強いグローバル | 中期(2年~4年) |

| エッジおよび第5世代通信(5G)低遅延需要の波 | +1.70% | アジア太平洋中心、北米および欧州へのスピルオーバー | 中期(2年~4年) |

| 海底ケーブル整備が二次的沿岸部を開拓 | +1.20% | 世界中の沿岸地域 | 長期(4年以上) |

| オンサイト小型モジュール炉(SMR)電力購入契約(PPA)モデル | +0.90% | 北米および欧州 | 長期(4年以上) |

| 新興市場におけるカーボンクレジット改修 | +0.60% | アジア太平洋、中東・アフリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

AIおよびGPU集約型ワークロードの爆発的増加

大規模言語モデルのトレーニングクラスターが増殖するにつれ、ラック密度は8〜12kWから120kWへと上昇しています。オペレーターは液体冷却および液浸冷却を標準化し、専用変電所を設置し、マルチギガワット規模の拡張が可能なキャンパス規模のサイトを設計しています。AIに最適化された容量を対象とするAmazonの1,500億米ドルなどの設備投資コミットメントは、現在必要とされる電力および不動産の規模を示しています[1].Amazon.com, "AWS reaffirms USD 150 billion infrastructure roadmap," amazon.com。低遅延・高密度電力と耐障害性冷却アーキテクチャを提供できるプロバイダーに競争優位が生まれており、データセンター市場全体での統合トレンドを強化しています。

クラウドおよびデジタルトランスフォーメーションの急速な普及

企業はリフトアンドシフト移行から、分散処理に依存するクラウドネイティブなマイクロサービスへとシフトしています。金融機関は決済および不正検知プラットフォームを近代化しており、複数のクラウドオンランプに接続されたキャリアニュートラルなコロケーションへの持続的需要を生み出しています。新興経済圏におけるデータプライバシー義務は現地での構築を刺激しており、ハイブリッドクラウド戦略はデータセンター市場全体での相互接続オプションを維持するためコロケーション契約期間を延長しています。

エッジおよび第5世代通信(5G)低遅延需要の波

第5世代ネットワークは往復遅延10ミリ秒以内のコンピューティングを必要とし、大都市圏内の1MW未満のエッジサイトを触媒としています。テレコムキャリアはニュートラルホストオペレーターと提携し、中央局所をマイクロデータセンターに転換して自律走行車のテレメトリ、AR/VRワークロード、および産業用IoTデータを処理しています[2].NEXTDC, "会社発表 - A1 アデレード Tier IV 発売", nextdc.com.au.。数週間で展開可能なモジュラーフォームファクターにより、オペレーターは数百の都市ノードにわたって設計を複製でき、データセンター市場の深部にあるハイパースケール地域に情報を供給する密度の高いエッジ層を形成しています。

海底ケーブル整備が二次的沿岸部を開拓

新たな大洋横断ケーブルが従来は十分にサービスされていなかった沿岸地区に着陸しており、グローバルインターネット交換点への遅延を低減し、豊富な再生可能エネルギーを持つ開発サイトを開拓しています[3].Google, "Experimental trans-Pacific cable advancesments," cloud.google.com。ハイパースケール企業は、従来の拠点の混雑を回避しながら、より安価な土地と電力を活用しています。強化された光ファイバー容量は国境を越えたクラウド導入を支援し、データ主権に関する法律への規制遵守を確保することで、データセンター市場における地域プロバイダーの対応可能な需要を拡大しています。

データセンター市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力網の電力不足と電力コストの上昇 | -1.80% | グローバル、高需要大都市圏で深刻 | 短期(2年以内) |

| ティア1拠点における土地・許認可のボトルネック | -1.40% | 北米および欧州が主要市場 | 中期(2年~4年) |

| 先進的アクセラレーターに対する輸出規制 | -0.90% | グローバル、アジア太平洋が最も影響を受ける | 短期(2年以内) |

| 変圧器および開閉装置のリードタイムインフレーション | -0.70% | グローバルサプライチェーン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電力網の電力不足と電力コストの上昇

送電制約により、容量が逼迫した地域では系統連系承認が3年以上遅延しています。電力会社はメガワット規模のキャンパスに対応するほど迅速に変電所をアップグレードするのに苦慮しており、ピーク時間帯の料金がオペレーターのマージンを圧迫しています。開発者はオンサイト発電、バッテリーストレージ、および再生可能エネルギーと小型モジュール炉容量のための電力購入契約で対応していますが、リードタイムと規制認証はデータセンター市場全体において依然として手強い障壁となっています。

ティア1拠点における土地・許認可のボトルネック

既存の大都市圏における工業地帯区画の不足により、土地価格が1平方メートルあたり500米ドルを超え、プロジェクトの収益が侵食されています。環境審査を含む長期的な許認可サイクルは18ヶ月に及ぶ可能性があり、収益を生まない資産に資本を固定化しています。水使用量やディーゼルバックアップ排出に関するコミュニティの反発により、オペレーターは不活性地を再開発するか、データセンター市場において許認可やコミュニティとの関係がより対立の少ない二次的地域に投資をシフトせざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データセンター市場セグメント分析

データセンター規模別:

中規模施設が密度革新を牽引一般的に10〜50MWの中規模サイトは、大規模キャンパスが2025年収益の60.10%を維持しているにもかかわらず、2031年まで最速の12.08%のCAGR予測を記録しました。これらの施設は急速な展開とAIクラスターが求める高密度ラックのバランスを取り、スケーラブルかつ柔軟なフットプリントを必要とするクラウドおよびフィンテックテナントにとって魅力的となっています。このセグメントの成長は、データセンター市場規模の景観全体にわたる適切なサイズの容量ノードへの構造的な転換を浮き彫りにしています。

この勢いは、液冷ラック、オンサイトバッテリーストレージ、および再生可能エネルギーのマイクログリッドを統合する専用構築キャンパスによって強化されており、オペレーターが電力密度を犠牲にすることなくサステナビリティ目標を達成できるようにしています。ハイパースケール企業が電力網制約を軽減するためにサイト選定を多様化するにつれ、中規模施設はデータセンター市場における拡張オプション性を維持し、収益化までの時間を加速する暫定的なソリューションを提供しています。

ティアタイプ別:

耐障害性がプレミアム成長をもたらすティア4の収益は、ティア3が2025年支出の59.10%を獲得しているにもかかわらず、2031年まで14.31%のCAGRでティア3を上回ると予測されています。アルゴリズム取引、デジタルバンキング、およびAIモデルトレーニングのゼロダウンタイム要件は、2N+1冗長性に関連する25%の設備投資プレミアムを正当化します。これらの仕様は参入障壁を高め、高可用性構築を資金調達できるプロバイダーに需要を集中させ、データセンター市場規模の階層内でティア4へのシェアシフトを促しています。

成長は、国家決済システムおよびソブリンAIワークロードのための耐障害性インフラを要求する規制が新たに制定されている新興経済圏で特に強く見られます。ティア4認定を早期に取得したオペレーターは、過大な価格決定力を享受し、企業がミッションクリティカルなアプリケーションをデータセンター市場内の認定施設に移行するにつれて、耐久性の高い競争上の優位性を確立しています。

データセンタータイプ別:

ハイパースケール自社構築の勢いが加速コロケーションは2025年シェアの49.00%を維持しているものの、クラウドプラットフォームが単位経済性、サステナビリティプロファイル、および独自ネットワークファブリックをより厳格に管理しようとするにつれ、ハイパースケール自社構築プログラムは7.38%のCAGRで勢いを増しています。再生可能エネルギーや原子力発電所に近い場所での直接電力調達は、コスト予測可能性とカーボンフリー運用を可能にし、自社構築のインセンティブをさらに高めています。ホールセールコロケーションは急速な容量増加のためには依然として有用ですが、データセンター市場規模の連続体全体での長期的ベースロード成長は自社構築へと傾いています。

エンタープライズクライアントにサービスを提供するプロバイダーは、テナントが将来の展開に対応できるよう、モジュラースイート、キャンパス相互接続ファブリック、および液冷対応ホールを提供することで対応しています。コロケーションとハイパースケールの境界は、サービスカタログがスペース・電力からAIアクセラレーターリース、直接光ファイバー接続、カーボントラッキングダッシュボードへと拡大するにつれ、データセンター市場における競争ダイナミクスを豊かにしながら曖昧になっています。

エンドユーザー別:

BFSI部門がデジタルインフラ投資をリード金融サービステナントは、規制報告、リアルタイム決済義務、およびAI強化型不正分析に牽引され、2031年まで最高の9.12%のCAGRを記録すると予測されています。金融ハブ内での低遅延コロケーションおよびコアバンキングワークロード向けの高可用性ティア4サイトはいずれも高い需要があり、より広いデータセンター市場シェアミックス内でBFSIのウォレットシェアを高めています。

ITおよびテレコム企業は依然として2025年容量の39.85%を占めていますが、GPU リース費用の上昇とプライバシー法制により、通信会社は第5世代通信(5G)サービス向けのエッジコンピューティングを共同設置し、一方でサービスとしてのソフトウェア(SaaS)プラットフォームはキャリア密度の高い拠点でリースラックを選択しています。これらのトレンドは、データセンター市場全体にわたって構造的に多様ながらもBFSI重視の顧客層を強化しています。

地域分析

北米データセンター市場

北米は、ノーザンバージニア、ダラス、フェニックス周辺の成熟したハイパースケールエコシステムの強みにより、2025年のシェア35.10%を維持しました。地域の電力会社による28.2億米ドルのコミットメントなどの送電アップグレードは、新たなメガワットブロックの開放を目指していますが、一部のサブマーケットでは系統連系の待機期間が依然として3年を超えています。オペレーターは、再生可能エネルギーが豊富なオハイオ州、ミズーリ州、カナダの各州へとフットプリントを拡大しており、ータセンター市場における将来の増設をより広い地域に分散させています。

アジア太平洋データセンター市場

アジア太平洋地域は、ソブリンAIの野心、電子商取引の普及、およびデータローカライゼーション法規制に牽引され、最も速い11.34%のCAGR見通しを示しています。インドのコロケーションフットプリントは過去18ヶ月で約1GWへと倍増し、ジャカルタ、クアラルンプール、大阪はそれぞれ300MWの設置容量を超えました。個人データの国内保管を優先する国家政策および再生可能エネルギー調達に対するインセンティブが引き続き外国直接投資を呼び込み、データセンター市場における増分需要の震源地としての同地域の地位を強化しています。

欧州・中東・アフリカデータセンター市場

欧州、中東、アフリカは混在したダイナミクスを示しています。欧州の主要ハブは土地および電力の制約に直面しており、開発の方向性はマドリード、ミラノ、ワルシャワへとシフトしています。同時に、アラゴン州などの再生可能エネルギーが豊富な地域は、国際的なオペレーターが資金調達した300MWのコミットメントを含むギガスケールキャンパスを誘致しています。湾岸諸国は低炭素電力と親デジタルアジェンダを活用してハイパースケール建設を獲得し、アフリカの主要都市は新たな海底ケーブルの陸揚げとともに容量を確保し、データセンター市場を形成するグローバルクラウドファブリックへと大陸を徐々に統合しています。

競争環境

電力調達が光ファイバー密度に代わって決定的な差別化要因となるにつれ、競争は激化しています。ハイパースケールの既存企業は数十年にわたる電力購入契約を交渉し、場合によっては電力網の混雑を回避するために原子炉開発に直接投資しています。コロケーション専門企業は、エンタープライズテナントを維持するために、アクセラレーターリース、サステナビリティダッシュボード、および業界固有のコンプライアンスモジュールなどの付加価値サービスを重ね合わせることで対抗しています。

液体冷却の採用は新規構築における基準仕様となっており、既存サイトは改修するか時代遅れになるリスクを負っています。一方、変圧器と開閉装置のサプライチェーン遅延は、在庫パイプラインが深いオペレーターを優遇しています。プレハブモジュールやオンサイト3Dプリント部品を含む代替建設方法は、納期を短縮し体現炭素を削減しており、エンジニアリングの高度さによってプロバイダーをさらに区分けしています。

中規模プレーヤーは、大量電力交渉と地域ネットワークファブリックに必要なスケールを達成するために統合しています。同時に、エッジに特化した新規参入者はテレコムキャリアとのローカルループパートナーシップを通じてニッチを開拓しています。これらの相互作用する流れは、上位5社のオペレーターがデータセンター市場全体にわたって相当だが支配的ではない収益シェアを持つ、中程度の集中度構造を支持しています。

データセンター産業リーダー

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたデータセンター市場企業

- Amazon Web Services, Inc.

- Google Inc.

- Microsoft Corporation

- Digital Realty Trust, Inc.

- CloudHQ

- CyrusOne

- Digital Bridge (Formely known as Switch)

- Stack Infrastructure

- QTS Realty Trust, LLC

- Quality Technology Services

- Equinix Inc

- Chindata Group Holdings Ltd

- Menlo Equities LLC

- Alibaba Cloud

- IBM Corporation

データセンター市場における最近の業界動向

- 2025年5月:BSOはAI重点キャンパス「DataOne」を発表し、2028年までにフランスで80MWから400MWに拡大する予定で、完全に再生可能エネルギーと廃熱回収システムによって稼働します。

- 2024年3月:Amazonは、複数の米国地域にわたって電力密度の高いAI容量を提供することを目的とした1,500億米ドル、15年間の投資プログラムを発表しました。

- 2024年3月:Amazon Web Servicesは、ペンシルベニア州のサスケハナ原子力発電所に隣接するカムラスキャンパスの6億5,000万米ドルの買収を完了し、15棟のメガキャンパス向けに核ベースロードを確保しました。

- 2024年10月:Amazonは、2030年代初頭に太平洋岸北西部の施設に320MWを供給できる小型モジュール炉の展開を検討するために、X-エナジーに5億米ドルのコミットメントを行いました。

- 2024年9月:Microsoftは、クラウド地域、サイバーセキュリティサービス、およびAIトレーニングイニシアチブを包含する、イタリア・ロンバルディア州での43億米ドルのインフラ計画を開示しました。

グローバルデータセンター市場レポートスコープ

大規模、超大規模、中規模、メガ、小規模はデータセンター規模のセグメントとして対象範囲に含まれます。ティア1および2、ティア3、ティア4はティアタイプのセグメントとして対象範囲に含まれます。非利用、利用済みは吸収率のセグメントとして対象範囲に含まれます。アジア太平洋、アフリカ、欧州、中東、北米、南米は地域のセグメントとして対象範囲に含まれます。セグメンテーションの概要

| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 非利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 非利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | ||

| 南米 | |||

| 欧州 | |||

| アジア太平洋 | |||

| 中東・アフリカ | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラック内に配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 二重床スペース - 床面上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの維持を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた二重床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上、または二重床スペースが225,001平方フィート以上。超大規模データセンター:ラック数が3,001〜9,000、または二重床スペースが75,001〜225,000平方フィート。大規模データセンター:ラック数が801〜3,000、または二重床スペースが20,001〜75,000平方フィート。中規模データセンター:ラック数が201〜800、または二重床スペースが5,001〜20,000平方フィート。小規模データセンター:ラック数が200以下、または二重床スペースが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として区分されます。

- コロケーションタイプ - セグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに分類されます。分類は潜在的な顧客にリースアウトされるITロード量に基づいています。リテールコロケーションサービスのリース容量は250kW未満、ホールセールコロケーションサービスのリース容量は251kW〜4MW、ハイパースケールコロケーションサービスのリース容量は4MW超です。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場における主要エンドコンシューマーです。スコープには、エンドユーザー産業の増大するデジタル化に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されたサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラック内に配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 二重床スペース | 床面上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの維持を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラック列の間のオープンスペースです。このオープンスペースはサーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2種類の通路があります。 |

| コールド通路 | ラックの前面が通路に向いている通路です。ここでは、冷却された空気が通路に向けられ、ラックの前面から入って温度を維持できるようにします。 |

| ホット通路 | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排出口ベントに向けられます。 |

| クリティカルロード | データセンター運用においてアップタイムが重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。計算式:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 電源障害や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)が追加されるシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄電する装置で、商用電源が遮断された場合でもIT機器への電源供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電力供給を確保します。データセンター施設にはディーゼル発電機があり、通常、稼働停止を防ぐために48時間分のディーゼルが施設に保管されています。 |

| N+1 | 「ニードプラスワン」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。データセンターがN+1である場合、4コンポーネントごとに1つの追加ユニットが存在します。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | ラック列の間に設置される冷却設計システムで、ホット通路から温かい空気を引き込み、コールド通路に冷たい空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持するための準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(電力グリッドから)を持つ場合、ティア1データセンターとして分類されます。ティア1データセンターのアップタイムは99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排除機器、および燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターのアップタイムは99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源であり、あらゆる中断に対して耐障害性を持ち、継続的な運用を確保します。ティア4データセンターのアップタイムは99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターとして分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800のデータセンターは中規模データセンターとして分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000のデータセンターは大規模データセンターとして分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000のデータセンターは超大規模データセンターとして分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(Netflixなど)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術には2G、3G、4G、5Gがあり、2Gが最も遅く、5Gが最速です。 |

| 光ファイバー接続ネットワーク | 高速インターネット接続で農村部と都市部を接続する、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で供給されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の地点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に生成される二酸化炭素の量の指標です。石炭、石油・ガスが発電の主要エネルギー源であるため、この電力の消費が炭素排出に貢献しています。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。価格にはインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルおよび機能横断的に選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム