米国LEDライティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.22 十億米ドル |

| 市場規模 (2026) | 20.18 十億米ドル |

| 市場規模 (2031) | 25.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国LEDライティング市場分析

米国LEDライティング市場規模は2026年にUSD 201億8,000万と推定され、2025年の USD 192億2,000万から成長しており、2031年の予測はUSD 257億1,000万で、2026年から2031年にかけてCAGR 4.98%で成長しています。2023年に白熱灯およびハロゲンランプを廃止した連邦規制、続くカリフォルニア州・バーモント州・ワシントン州における大半の蛍光管の禁止措置が、代替需要を生み出し、ユニット数量の増加を継続的に押し上げています。現在、自治体の建築基準法は、裸の効率向上よりも制御可能な照明器具に対してより多くのポイントを付与しており、建築家がセンサーとネットワーク接続ドライバーを含む照明器具を指定するよう促しています。フォーチュン500企業は、投資回収計算が不利な場合でも、カーボン目標達成に向けて既存照明の交換を加速しており、検証済みの排出削減に向けて調達優先事項を変更しています。同時に、カナダおよびメキシコからの輸入品への25%関税と、中国製サブコンポーネントへの追加10%サーチャージが、メーカーにサプライヤーの多様化またはサブアセンブリの国内回帰を促し、競争環境を再形成しています。

主要レポートのポイント

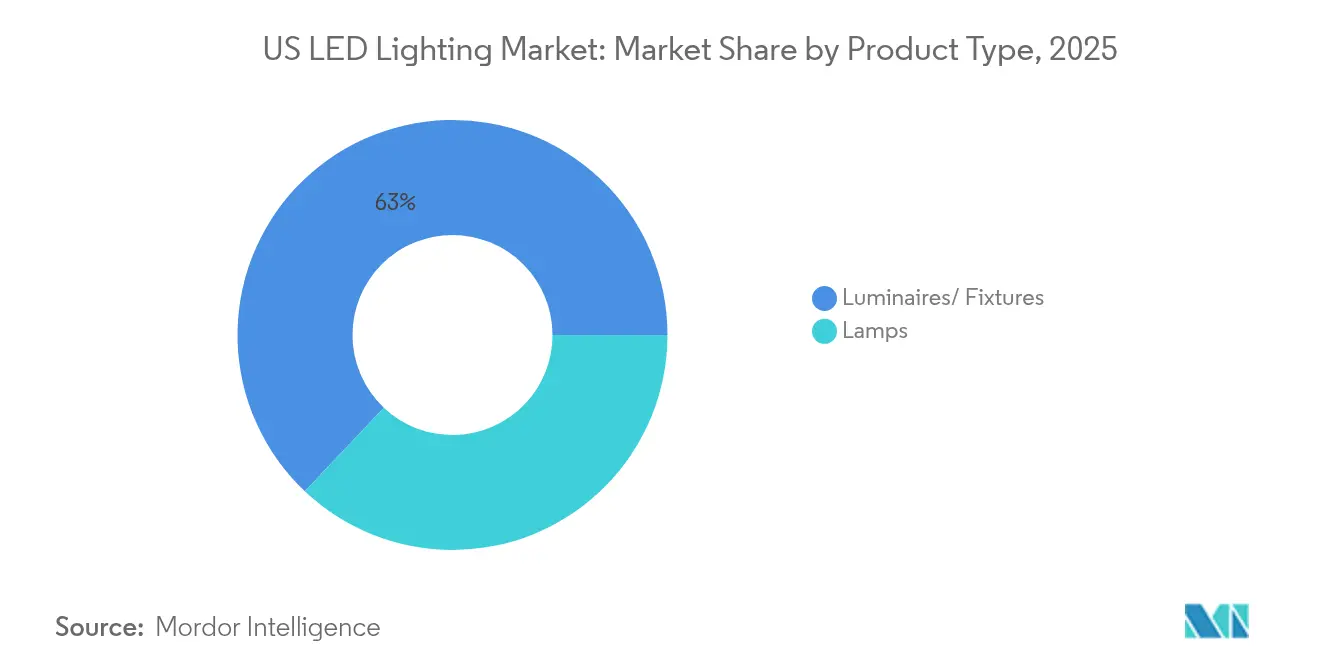

- 製品タイプ別では、照明器具・フィクスチャーが2025年の米国LEDライティング市場シェアの62.95%を占め、ランプは2031年を通じて最速の6.72% CAGRを記録しました。

- 流通チャネル別では、卸売・小売が2025年の米国LEDライティング市場の54.85%を占め、Eコマースは2031年を通じてCAGR 5.21%で拡大すると予測されています。

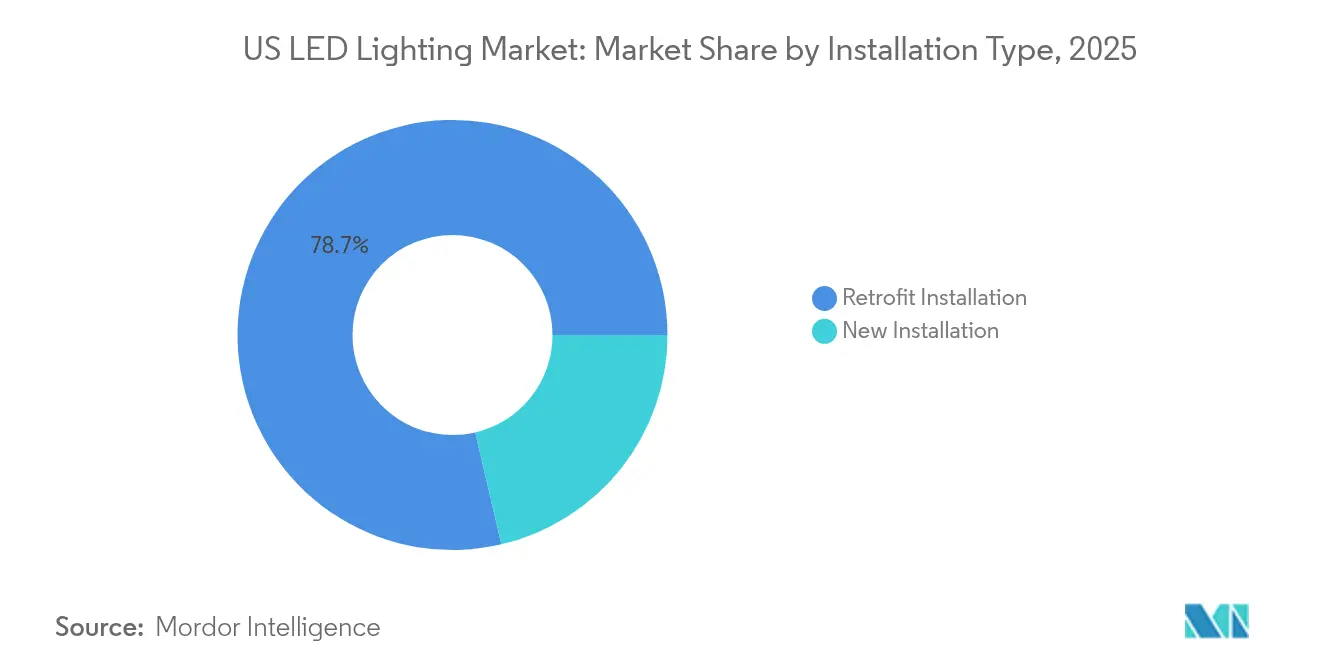

- 設置タイプ別では、改修工事が2025年の米国LEDライティング市場規模の78.65%を占め、新規設置は2031年までCAGR 5.62%で成長すると予測されています。

- 用途別では、住宅用が2025年の米国LEDライティング市場の20.55%を占め、幹線道路・一般道路用途は2031年を通じてCAGR 7.46%で拡大すると予測されています。

- エンドユーザー別では、室内環境が2025年の米国LEDライティング市場シェアの63.75%を占め、屋外用途は2031年を通じてCAGR 7.18%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 従来の照明基準の加速的な廃止 | +1.2% | 全国的、カリフォルニア州・バーモント州・ワシントン州での早期実施 | 短期(2年以内) |

| エネルギー効率に関する連邦・州のインセンティブプログラム | +0.8% | 全国的な連邦プログラム、カリフォルニア州・ニューヨーク州・マサチューセッツ州に集中する州プログラム | 中期(2~4年) |

| LEDの価格下落と発光効率の向上 | +0.6% | グローバルサプライチェーンの恩恵、大量用途に集中 | 長期(4年以上) |

| 企業のESG主導の改修義務 | +1.1% | 全国的、主要都市圏とフォーチュン500本社に集中 | 中期(2~4年) |

| マイクロLEDのパイロット生産の突破口 | +0.4% | カリフォルニア州・テキサス州・ノースカロライナ州の技術センター | 長期(4年以上) |

| 自治体レベルでの建築エネルギー基準の強化 | +0.9% | カリフォルニア州・ニューヨーク州・シアトル・デンバーおよびその他の先進的な管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の照明基準の加速的な廃止

1ワットあたり45ルーメン未満のランプを禁止する連邦規制により、消費者および企業は1ワットあたり80~100ルーメンを提供するLEDへのシフトを余儀なくされています。[1]米国エネルギー省、「お金を節約するための照明の選択」、energy.gov 2024年に施行されたカリフォルニア州の蛍光管禁止措置は、オフィスや小売スペースでの早期交換を引き起こし、米国LEDライティング市場における改修の優位性を強化しました。コンプライアンスは照明器具の使用年数に関わらず義務的であるため、この規制はアップグレードのタイミングを減価償却スケジュールから切り離します。国内メーカーはサプライラインが短いため、関税が輸入ランプのコストを押し上げる中で価格優位性を獲得しました。

エネルギー効率に関する連邦・州のインセンティブプログラム

インフレ抑制法は家庭エネルギーリベートとしてUSD 88億を割り当てており、適格LED製品に対して1世帯あたり最大USD 200のリベートが含まれています。[2]米国エネルギー省、"Home Energy Rebates Program", energy.gov 商業用不動産オーナーは、設置したシステムが基準で義務付けられた効率を上回る場合、セクション179Dの下で1平方フィートあたり最大USD 5.00の控除を受けることができます。これはネットワーク接続型照明器具を優遇する条項です。カリフォルニア州のタイトル24(2025年版)では、採光収集と高度な制御が義務付けられ、埋め込みセンサーと無線ドライバーを搭載した照明器具の普及が加速されます。

企業のESG主導の改修義務

ニューヨーク市ローカル法97は、過剰炭素1メートルトンあたりUSD 268の罰金を課しており、ビルオーナーに照明改修を優先する財務的動機を与えています。[3]ニューヨーク市長気候・環境正義局、「Local Law 97」、nyc.gov 科学的根拠に基づく目標を追求する上場企業は、監査可能な排出削減を必要としており、調達チームはサプライチェーン全体で炭素削減を検証できるベンダーを選択するよう導かれています。この新興の優先傾向は、エネルギーダッシュボードとリモートモニタリングを統合した高価格帯の照明器具ラインを後押ししています。

自治体レベルでの建築エネルギー基準の強化

2024年国際エネルギー保全基準(IECC)は、制御可能照明に対して詳細なポイントを導入しています。シアトルやデンバーを含む自治体は、ほぼすべての閉鎖空間で在室感知センサーを義務付けるストレッチコードを採用しています。接続型照明器具の方がコンプライアンスポイントがより速く蓄積されるため、請負業者はターンキーシステムを選択する傾向が増しており、これにより制御機能をバンドルした照明器具メーカーのリーダーシップポジションが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 重要基板のサプライチェーン変動性 | -0.7% | グローバルサプライチェーン、輸入依存メーカーへの集中的影響 | 短期(2年以内) |

| 特殊用途向けの高い初期コスト | -0.4% | 全国的、価格敏感な住宅用および小規模商業セグメントへの高い影響 | 中期(2~4年) |

| 中国製LEDコンポーネントへの関税の不確実性 | -0.9% | 全国的、海外組立作業を持つメーカーへの集中的影響 | 短期(2年以内) |

| 「ダークスカイ」条例を推進する過剰照明への懸念 | -0.3% | コネチカット州・メイン州・西部諸州での地域集中、天文観光との関連 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要基板のサプライチェーン変動性

2025年3月に導入された関税により、カナダおよびメキシコからの輸入品への関税が25%に引き上げられ、国境を越えたマキラドーラ経済が損なわれました。同時に、中国製LEDドライバーへのサーチャージが20%に引き上げられ、米国組立業者のコンポーネントコストが10~15%上昇しました。企業は現在、ベトナムやインドのサプライヤーを認定しようと急いでいますが、典型的な18ヶ月の移転期間では価格変動と在庫不足に対して脆弱なままです。

中国製LEDコンポーネントへの関税の不確実性

貿易措置の激化は、長期的な調達契約を複雑にしています。すでに利益率が薄い住宅用流通業者は、価格急騰を転嫁することに苦労しており、米国LEDライティング市場収益の半分以上を依然として占める卸売チャネルを圧迫しています。[4]米国エネルギー省「照明製品の関税発表」energy.gov メーカーは、将来の政治的変化が投資回収前に関税を撤回するリスクに対して、国内ドライバー製造と垂直統合を検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が仕様優位性を確立

照明器具カテゴリーは2025年の米国LEDライティング市場において支配的な62.95%のシェアを占め、建築家や技術者が在室・採光義務を満たすオンボードセンサー付き照明器具を指定しました。統合システムは試運転と保証を簡素化するため、成長は着実に続いています。対照的に、ランプは白熱灯および蛍光灯の禁止から生じる即時需要を満たすことから、より速いCAGR 6.72%を記録しています。米国LEDライティング市場の改修中心の性質は、平均販売価格が下落傾向にあるにもかかわらず、ランプの数量を高水準に保っています。

チップオンボードアレイおよび無線制御モジュールの革新により、ビルオーナーが詳細なエネルギーデータを求める中、照明器具は付加価値を獲得する位置にあります。ランプベンダーは、ユニバーサル調光互換性および飛散防止コーティングにより市場シェアを守り、学校や医療施設をターゲットにしています。両サブセグメントにわたって、効率向上の余地が薄くなる中、米国LEDライティング市場規模は拡大し、グロウライトやヒューマンセントリックライティングなどの特殊ニッチでの普及が広がります。

流通チャネル別:デジタルプラットフォームが台頭

卸売・小売は2025年に54.85%の売上を維持しましたが、請負業者が直送モデルを採用するにつれ、Eコマースは5.21% CAGRで前進しています。このシフトは、標準化されたSKUが小包ネットワークに適合する住宅用DIYおよび小規模商業スペースで最も顕著です。直接販売は、測光設計とリベート書類を必要とする大規模プロジェクトには依然として重要ですが、ウェブポータルはメンテナンスストックの繰り返し注文をますます処理しています。堅牢なオンライン設定ツールとリアルタイム在庫データを持つメーカーが、米国LEDライティング市場のより大きなシェアを獲得しています。

従来の流通業者は、設計支援・リベート管理・現場起動サービスをバンドルすることで対応しています。一部は資産台帳と予知保全を管理するソフトウェア会社を買収し、ハイブリッドな物理・デジタルの価値提案を生み出しています。関税コストが変動する中、オンラインプラットフォームは透明な価格設定を提供し、複雑な建設において依然としてローカルサービスを重視する市場での購買行動に影響を与えています。

設置タイプ別:新規建設が回復

改修プロジェクトは、規制による段階的廃止と企業のカーボン目標により、2025年収益の78.65%を占めました。それでも、商業建設着工の回復と公共インフラ支出の加速に伴い、新規建設は年率5.62%のより速いペースで成長しています。2024年のIECCは制御可能照明に対してパフォーマンスポイントを付与しており、LEDは新規許可申請において事実上必須となっています。新規建設は通常、高ルーメンパッケージと高度な制御を購入するため、ユニット数が少ないにもかかわらず、米国LEDライティング市場規模への貢献は不均衡に大きいです。

請負業者は、労働時間を削減し法令検査不合格のリスクを低減する工場試運転済みのプラグアンドプレイ照明器具を好みます。一方、改修顧客は天井解体を避けるために、ソケット互換ランプと薄型改修キットを求めています。コードとカーボン政策が収束する中、両方の経路が米国LEDライティング市場を確固たるものにしています。

用途別:インフラプロジェクトが幹線道路セグメントを牽引

住宅用物件は白熱灯禁止と小売プロモーションに支えられ、2025年に20.55%の価値シェアを保持しましたが、幹線道路・一般道路用照明器具は2031年を通じて7.46%という最速の成長率を記録すると予測されています。連邦道路資金と自治体のスマートシティプロジェクトが街路灯の大規模転換を支え、多くの場合、適応調光と障害検出が含まれています。このような機能はハードウェアの平均販売単価(ASP)を引き上げ、米国LEDライティング市場のサービスプロバイダーに対して定期的なソフトウェア収益ストリームを生み出します。

オフィス・小売・ホスピタリティスペースは、ESGレポーティングに後押しされ、中程度のペースで採用が続いています。産業施設は広温度許容範囲を持つ高天井用照明器具を優先し、建築照明は色調可変ファサードを求める都市再生予算の恩恵を受けています。ASHRAE 90.1-2022エネルギー効率規則に支援された新興の園芸設置は、スペクトル制御アレイに対してニッチながら急速に成長する市場を提供しています。

エンドユーザー別:屋外の成長が成熟した室内基盤を上回る

室内環境は2025年の支出の63.75%を占め、これはオフィスと住宅への数十年にわたる普及によるものです。それにもかかわらず、都市がネットワーク接続型街路灯を採用し、交通部門が照明器具を高度道路システムに組み込むにつれ、屋外用途は2031年を通じてCAGR 7.18%で増加すると見込まれています。カメラと5Gマイクロセルを収容するIoT対応ポールは追加の収益機会を提供し、アドレサブルな米国LEDライティング市場を多様化させています。

自動車OEMはウェーハレベルパックを適応型ヘッドライトと動的インテリアアクセントストリップに統合し、電気自動車(EV)のエクステリアデザイン言語に整合させています。機能的にはハイブリッドですが法的に室内と定義される園芸サブクラスは、マイクロLEDがまもなく強化する可能性があるスペクトル調整可能性から価値を獲得しています。全体として、インフラ予算が漸進的なテナントアップグレードを上回るにつれ、室内と屋外の支出の差は縮小しています。

地理的分析

カリフォルニア州は、2026年1月に発効し、ほとんどの非住宅スペースで採光収集を義務付けるタイトル24(2025年版)を背景に、米国の採用をリードしています。T8蛍光灯の早期禁止が改修の波を引き起こし、2024年および2025年に州全体の売上が急増しました。ニューヨーク州およびその他の北東部諸州は、ローカル法97とIECC 2024コンプライアンスを重ね、老朽化した高層建築在庫での改修に対して持続的な勢いを確保しています。電力需要応答インセンティブは、グリッドストレス時に出力を絞ることができる照明器具をさらに報奨しています。

南部および西部は堅調な新規建設パイプラインの恩恵を受けています。テキサス州は、振動耐性のある高天井施設を特徴とする物流センターおよび石油化学設備の拡張で成長を記録しています。連邦交通補助金は、アリゾナ州とネバダ州の幹線道路LED転換向けに相当規模の契約を配分し、屋外需要を補完しています。中西部市場は法制化が遅れているものの、低コストの再生可能エネルギーを活用して工場アップグレードを正当化し、米国LEDライティング市場の全国的な成長プロファイルのバランスを保っています。

競争環境

企業が規模とソフトウェアを追求する中、業界再編が続いています。2025年1月、Acuity Brandsはスマートビルエコシステムを拡張するため、音響・映像制御企業Q-SCをUSD 12億で買収を完了しました(出典:Acuity Brands プレスリリース)。キングスウッドキャピタルがキクラーとプログレスライティングを合計USD 2億5,600万で買収し、プライベートエクイティが住宅用プレーヤーを集約しました(出典:キングスウッドキャピタルリリース)。こうした動きは、照明と補完的な技術をバンドルすることで参入障壁を高めています。

2025年の関税はサプライネットワークを揺るがし、Signifyをはじめ他社も米国でのドライバー製造ラインのパイロット運用と台湾ファウンドリからのチップのデュアルソーシングを進めています。原産地国を認定できる国内企業は、関税回避のリードタイムをセールスポイントとして打ち出しています。一方、カリフォルニア州およびノースカロライナ州のマイクロLED研究センターは、園芸や適応型道路照明を目指したプロトタイプを展示しています。商業的リリースまではまだ数年かかりますが、現在構築されている特許ポートフォリオは、米国LEDライティング市場における将来の交渉力に影響を与えるでしょう。

米国LEDライティング産業のリーダー企業

Acuity Brands Lighting Inc.

Signify North America Corp.

LEDVANCE LLC

Dialight PLC(米国事業)

Cree LED Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:米国はカナダおよびメキシコの照明輸入品に25%の関税を実施し、中国製コンポーネントへの関税を10%引き上げ、サプライチェーンの再編を促しました。

- 2025年2月:フィラデルフィアが13万ユニットのLED街路灯転換を完了し、エネルギー効率の高いインフラへの大都市の取り組みを示しました。

- 2025年1月:Acuity BrandsがQ-SCのUSD 12億の買収を完了し、統合スマートビルディングプラットフォームの提供に向けて音響・映像統合分野へ事業を拡大しました。

- 2024年12月:国際コード評議会が2024年版IECCを発行し、照明電力密度を厳格化し、高効率採用を促進するためのセンサー義務を拡大しました。

米国LEDライティング市場レポートの範囲

農業照明、商業用、産業・倉庫用、住宅用は室内照明のセグメントとしてカバーされています。公共施設、道路・幹線道路、その他は屋外照明のセグメントとしてカバーされています。昼間走行灯(DRL)、方向指示灯、ヘッドライト、後退灯、ストップランプ、テールランプ、その他は自動車用ユーティリティ照明のセグメントとしてカバーされています。2輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。| ランプ |

| 照明器具・フィクスチャー |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| 改修設置 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 産業用 |

| 幹線道路・一般道路 |

| 建築用 |

| 公共施設 |

| 病院 |

| 園芸・ガーデン |

| 住宅用 |

| 自動車用 |

| その他(化学、石油・ガス、農業) |

| 室内 |

| 屋外 |

| 自動車 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| 改修設置 | |

| 用途別 | 商業オフィス |

| 小売店 | |

| ホスピタリティ | |

| 産業用 | |

| 幹線道路・一般道路 | |

| 建築用 | |

| 公共施設 | |

| 病院 | |

| 園芸・ガーデン | |

| 住宅用 | |

| 自動車用 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 室内 |

| 屋外 | |

| 自動車 |

市場の定義

- 室内照明 - 住宅用・商業用・産業用建築の室内セクション、および農業照明の照明に使用されるすべてのLEDベースのランプと照明器具・発光体が含まれます。LEDは他の照明技術と比較して、高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部の照明に使用されるLED照明器具が含まれます。例えば、道路や幹線道路・交通拠点・スタジアム・駐車場などの公共施設を照らすために使用されるLED照明器具が含まれます。

- 自動車照明 - 照明および信号目的で設置された照明器具を指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ・霧灯・昼間走行灯(DRL)が外部灯の例であり、キャビンライトが内部灯の例です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途エリアを指します。例えば、室内照明の観点からは、住宅用・商業用・産業用がエンドユーザーカテゴリーとなります。自動車照明については、主に考慮されるエンドユーザーは自動車メーカーとアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系(SI)における光束の単位であり、あらゆる方向に均等に放射するカンデラ強度の光源が立体角を通じて放出する光の量に等しいです。 |

| フットキャンドル | フットキャンドル(またはフット・キャンドル、fc、lm/ft2、ft-c)は光の強度の測定単位です。1フットキャンドルは、1平方フィートの面積に1ルーメンの光で飽和させるために必要な光として定義されています。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、日光と比較して人工白色光源の下で自然の色がどれほど忠実に再現されるかの測定値です。指数は0~100で測定され、100が完全で、光源の下での物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は光源や照明器具が生成する可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を掛けたものを意味し、キロワット時/年(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された指定供給電流を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的での供給または使用が可能になる前に家電製品や機器が満たさなければならない最低レベルのエネルギー性能を規定しています。 |

| 発光効率 | 発光効率は、照明業界で一般的に使用される測定値であり、与えられた電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明(SSL) | 固体照明(SSL)は、電気フィラメント・プラズマ(蛍光灯などのアーク灯に使用)・ガスではなく、半導体発光ダイオード(LED)・有機発光ダイオード(OLED)・ポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青)かを測定するスケールです。ケルビンスケール(Kと略称)の度数で測定され、数値が高いほど光が「冷たく」なります。「K」の数値が低いほど光が「暖かく」なります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、汚れと水に対する保護レベルを宣言しています。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、基準照明体と比較して、試験光源によってサンプルセット全体の色の外観が平均的にどの程度忠実に再現されるかを表します。 |

| 色域指数 | 色域面積は「2次元色度図または色空間の平面において、光源に照らされた試験色サンプルのセットによって囲まれた面積」として定義されています。定義された色空間内では、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界では、LEDの「ビニング」行為は、色・電圧・明るさなどの特定の特性によってLEDを選別するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、直接光を当てることで物体を強調します。アクセント照明は、入口などの特定の場所を際立たせたり、劇的な効果を生み出したりするために住宅の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V ACの電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギーの量を減らし、LEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力の量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。これにより、存在する可視光の総「量」と表面上の照明の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、室内および屋外エリアにおける視覚的なパフォーマンスに大きな影響を与えます。均一性(U0として表される)の値は、現在の照明基準に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が視認できる電磁スペクトルのセグメントです。簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380から700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度は、電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD動画対応です。最小光出力の5%まで調光できます。 |

| デザインライトコンソーシアム | 米国とカナダのエネルギー効率の利害関係者によるパートナーシップであり、「商業セクターに向けた高品質・高性能・エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、コンポーネントがプリント基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流(AC) | 交流電流は、一定方向にのみ流れる直流電流とは対照的に、方向が周期的に逆転し、時間とともに大きさが連続的に変化する電流です。 |

| 直流電流(DC) | 直流電流(DC)は単方向の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光がどのように分配されるかの測定値です。照明の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2つの光線間の角度です。 |

| LEDベースの太陽光発電高マスト照明システム | 太陽光発電LEDハイマストライトは、主要な交差点(環状道路、外環道路)の中央に高強度の光源(6~8灯)を高く設置したものであり、光の不在時(指定された時刻または毎晩定期的に)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放出するタイプであり、回路基板に平らに実装してはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着され、単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントをグラフェンでコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプへのエネルギー効率の高い代替品として設計されています。金属構造に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれます。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりの平均収入を測定します。その地域の総所得を総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車充電設備とも呼ばれる)は、プラグイン電気自動車を充電するための電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ、前方の道路を照らす灯具です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| 昼間走行灯(DRL) | 昼間走行灯は、道路走行自動車または自転車の前部に取り付けられた白・黄・琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前部および後部にある、進行方向を示すために点滅する灯具です。 |

| ストップランプ | 車の後部に取り付けられた赤色灯で、ブレーキを使用したときに点灯し、車が停止していることを示します。 |

| 後退灯 | 後退灯は車両の後部にあり、後退する動きを示します。 |

| テールランプ | 暗闇でも見える赤色灯が道路車両の後部に取り付けられています。ストップランプ、後退灯、方向指示灯はすべてその一部です。 |

| 霧灯 | 霧の多い状況での道路視認性を高めるため、または他のドライバーに車両の存在を警告するために自動車で使用される強力な灯具です。 |

| 乗用車 | 乗用車は、モペットや自動二輪車以外の道路車両であり、人の輸送を目的として最大8~9席に設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、物品の輸送または有償での旅客輸送に使用されるあらゆるタイプの自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 道路・幹線道路 | 道路と街路はともに、車両・人・動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。幹線道路は郊外にあり、森や田畑を通過することもあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物や観賞植物を持続可能な方法で栽培・生産・販売・利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まず最初にすべての重要なデータポイントを特定しました。一人当たり所得・人口・自動車生産台数・自動車ローン金利・走行中自動車数・LED総輸入量・照明用電力消費量など、対象の国と地域に関する重要な情報を記録するか、内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数・自動車生産台数・道路ネットワークなどの主要変数を特定しました。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: LED価格・LED普及率などの重要な業界トレンドデータ(変数)と、マクロおよびミクロ経済要因を含むデータに基づいて市場予測を構築しました。

- ステップ4:検証と最終化: この重要なステップでは、内部の数学的モデルから導出されたすべての市場数値と変数を、調査したすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は市場の総合的な全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム