データコンバーター市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

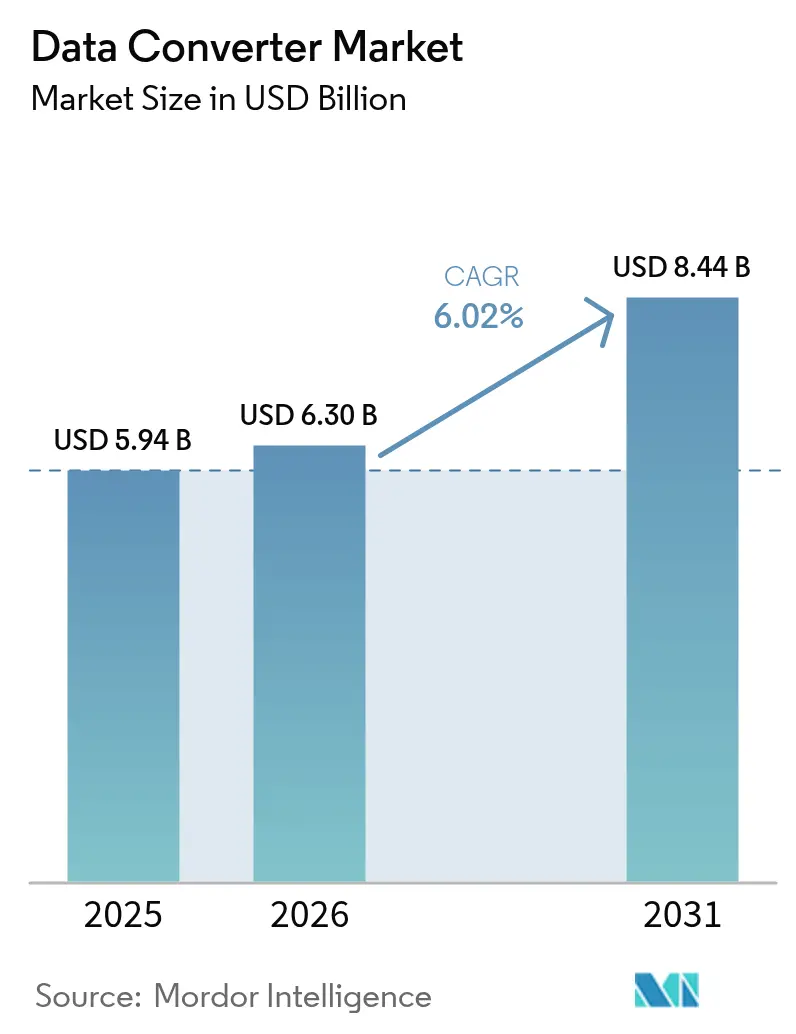

| 市場規模 (2026) | 6.3 十億米ドル |

| 市場規模 (2031) | 8.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

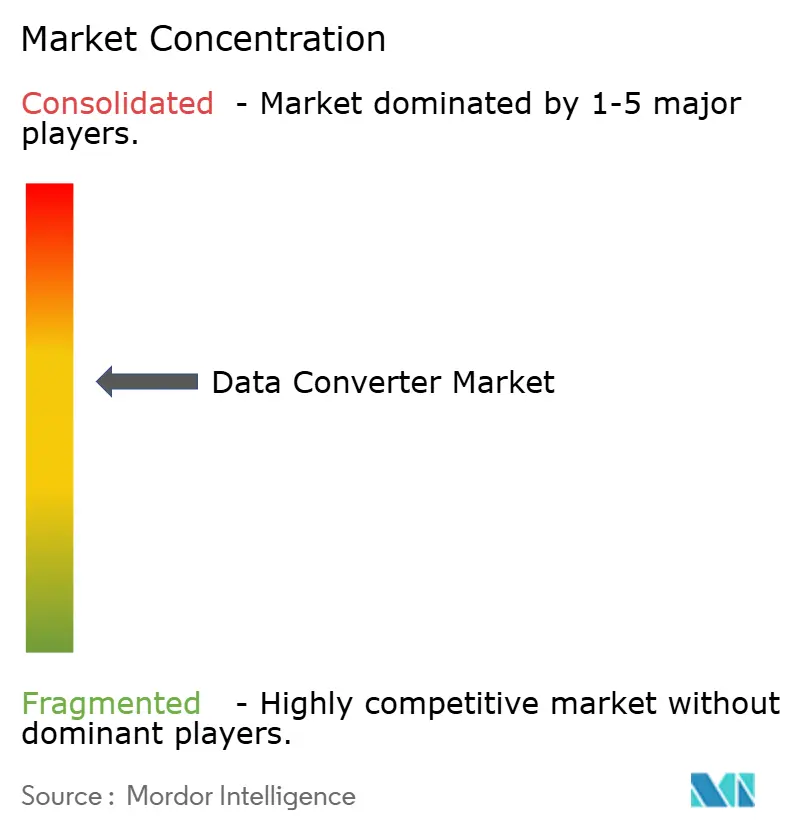

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータコンバーター市場分析

データコンバーター市場規模は、2025年の59.4億米ドルから2026年に63億米ドルへ成長し、2026年〜2031年にかけてCAGR 6.02%で2031年までに84.4億米ドルに達すると予測されています。5Gの展開加速、車両電動化への移行、エッジAI処理需要の高まりが、電気通信、自動車、および産業エコシステム全体における高性能コンバーターの不可欠性を引き続き強化しています。システムアーキテクトは設計サイクルの短縮と消費電力の削減を目的として統合型混合信号ソリューションをますます選好する一方、継続するファウンドリーの供給能力制約は差別化されたデバイスの価格支配力を支える供給側規律を課しています。競争の激化は、より小さなダイサイズでより高い分解能を達成することに集中しており、システム・イン・パッケージ(SiP)モジュールなどの先進パッケージング技術がさらなる統合への道として注目を集めています。地域別成長勢いはアジア太平洋地域が最も強く、深い半導体バリューチェーンの基盤と急速な5G普及がコンバーターの導入を加速させています。

レポートの主要ポイント

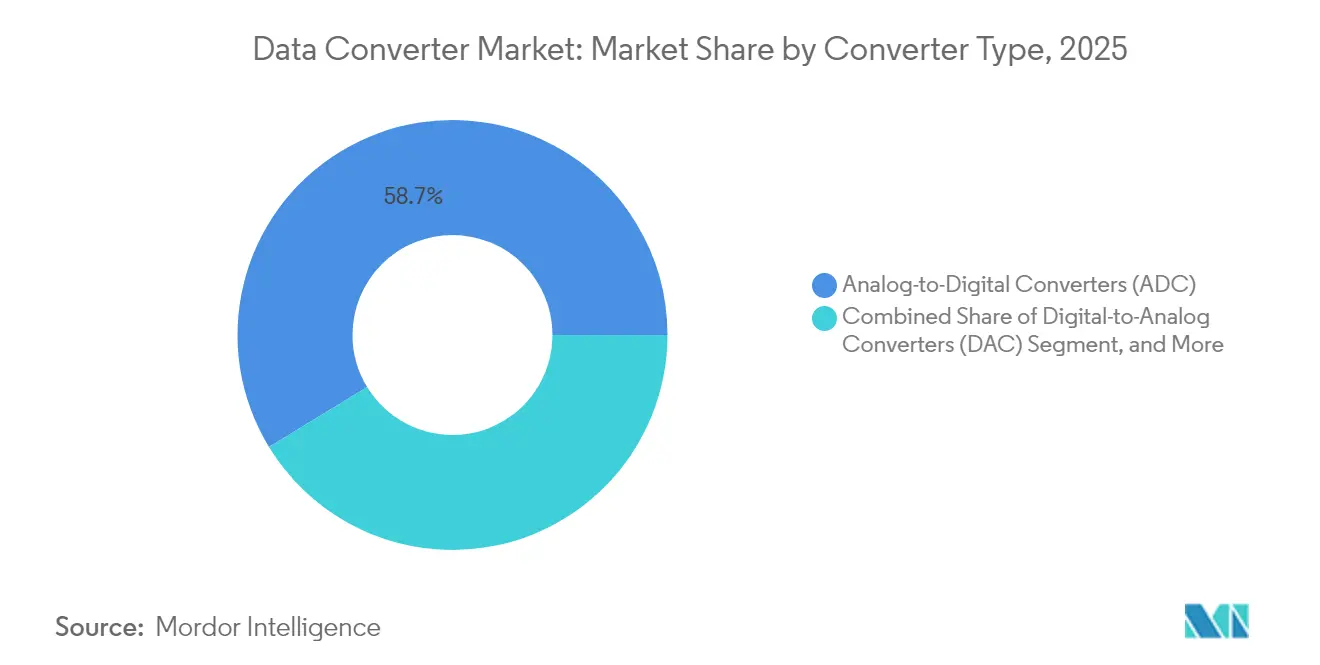

- コンバータータイプ別では、アナログ-デジタルコンバーターが2025年のデータコンバーター市場シェアの58.72%をリードし、一方で混合信号コンバーターは2031年にかけてCAGR 7.48%で推移する見通しです。

- 分解能別では、10〜12ビットデバイスが2025年のデータコンバーター市場規模の37.85%を占め、16ビット超の精密コンバーターは2031年にかけてCAGR 7.86%で拡大すると予測されています。

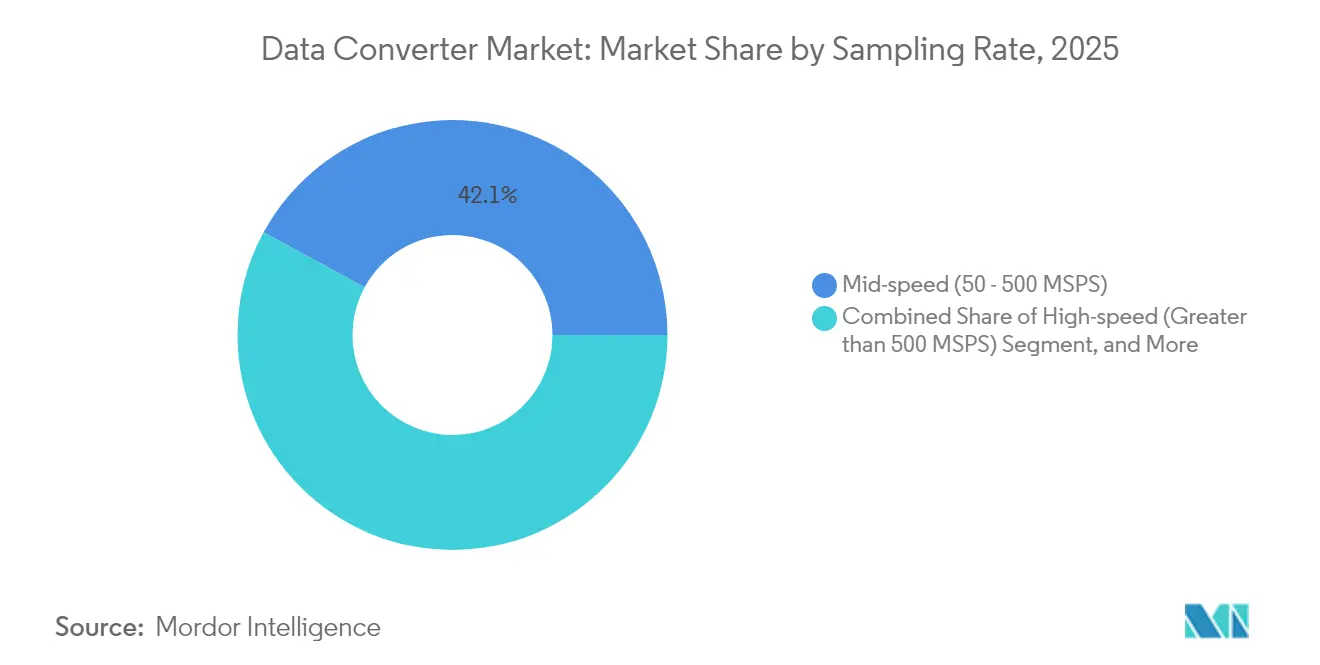

- サンプリングレート別では、中速(50〜500 MSPS)部品が2025年のデータコンバーター市場シェアの42.08%を保持し、500 MSPS超の高速デバイスは2031年にかけてCAGR 7.95%が見込まれています。

- エンドユーザー産業別では、電気通信アプリケーションがデータコンバーター市場シェアの25.44%を占め、一方で自動車需要は2031年にかけてCAGR 6.92%で前進しています。

- 地域別では、アジア太平洋地域が2025年のデータコンバーター市場シェアの40.12%を占め、2031年にかけてCAGR 6.73%で進展すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

データコンバーターグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gインフラの急増 | +1.8% | グローバル(アジア太平洋、北米がリード) | 中期(2〜4年) |

| 医療画像診断における高分解能化 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 自動車の電動化 | +1.5% | グローバル(欧州、中国が主導) | 中期(2〜4年) |

| エッジAIハードウェアアクセラレーター | +1.0% | 北米、アジア太平洋中核 | 短期(2年以下) |

| 超低消費電力IoTセンサーノード | +0.8% | グローバル産業設備 | 長期(4年以上) |

| 耐放射線防衛需要 | +0.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラの普及

5G基地局における大規模MIMOアーキテクチャは、60 dBを超えるスプリアスフリーダイナミックレンジを持つマルチギガヘルツADCおよびDACチャンネルを必要とし、コンバーターメーカーは消費電力を膨らませることなくリニアリティを最適化することを迫られています。[1]IEEE Xplore、「14ビット75 MS/sパイプラインADC」、ieeexplore.ieee.org 各国政府は2024年に中国で244億米ドル、米国で131億米ドル、欧州全体で108億米ドルを5G展開向けに割り当て、特殊アナログファウンドリーの供給能力を圧迫する高速・高分解能部品への需要を集中させています。ソフトウェア定義無線プラットフォームは、機器メーカーが今や単一のシステム・オン・チップ内でマルチGSPSレートにおける14〜16ビット分解能を必要とすることからさらなる複雑性を加え、速度とプログラマブルな柔軟性を兼ね備えたデバイスにプレミアム価格をもたらしています。[2]Monolithic Power Systems、「広帯域通信向け高速ADC」、monolithicpower.com RFフロントエンドと高速コンバーターを統合したモノリシックソリューションを供給できるベンダーは、調達を簡素化し長期サポートを確保しようとする通信機器OEMと複数年にわたる供給契約を締結しています。

医療画像診断における分解能要件の高まり

MRI、CT、次世代超音波モダリティは、AIを活用した診断基準を満たすための強化されたダイナミックレンジおよびノイズ性能を提供するために、16〜24ビットのデルタシグマADCへの依存度をますます高めています。超音波コンソールは通常40 MHzから200 MHzのサンプリングレートで動作し、信号劣化はいかなるものも現在の異常検知ワークフローを支える機械学習アルゴリズムを直接損なわせます。規制当局はFDA 510(k)申請時にコンバーターの仕様を精査するため、OEMは文書化された臨床性能履歴と豊富なフィールド動作データを持つデバイスを選択する動機を持っています。デルタシグマトポロジーは、その固有のノイズシェーピング特性がアナログフィルタリング要件を最小化するため、設計者が患者安全基準を維持しながら検証サイクルを短縮できることから好まれています。医療機器は7〜10年の製品ライフサイクルを持ち、短期的な景気変動から需要が絶縁されるため、このニッチに対応するサプライヤーは収益の回復力を強化します。

自動車システムにおける電動化への移行

電気自動車のパワートレインは、−40 °Cから+125 °Cの範囲で±1 LSBの精度を維持しながら、ミリ秒単位のケイデンスで数百のバッテリーセルを同時監視する12〜16ビットADCに依存しています。[3]Analog Devices、「コーポレート投資家向けプレゼンテーション Q4 2024」、analog.com ADAS機能は、カメラ、レーダー、LiDAR入力を統合しており、それぞれが固有の周波数帯に合わせたコンバーターアーキテクチャを必要とし、車両ごとに増分的な設計受注機会を生み出しています。AEC-Q100による自動車資格認定は開発サイクルを最大2年延長するため、社内テスト能力と確立された機能安全文書を持つサプライヤーが有利です。バッテリー容量の増大に伴い、自動車メーカーはセルバランシングアルゴリズム向けに同期サンプリングを提供するマルチチャンネルデルタシグマコンバーターを採用しており、組み込み診断機能を持つデバイスの数量成長を促進しています。欧州と中国における政策義務がプラットフォームの更新サイクルを加速し、世界の自動車販売が停滞している場合でも車両あたりのコンバーター搭載率を引き上げています。

エッジAIハードウェアアクセラレーターの成長

ウェアラブルおよび産業用センサーノードは、40 µA未満のアイドルモードと全分解能バーストを切り替えられる超低消費電力ADCを必要とするマイクロワット神経エンジンを内蔵するようになっており、この設計エンベロープはAKMのAK5707ECBによって例示され、従来世代から検出電流を70%削減しています。エネルギーハーベスティングの電力バジェットは、外部コンポーネント数を削減するための動的電力スケーリングとオンチップデジタルフィルタリングを備えたコンバーターの採用を促進しています。エッジ推論ワークロードは量子化ノイズに敏感であるため、16ビット分解能は電池駆動デバイスでも基準となっており、低パスバンドリップルに最適化されたデルタシグマアーキテクチャ向けの有益なセグメントを開いています。半導体ベンダーは、マイクロコントローラーとマッチングADCを組み合わせたリファレンスデザインをバンドルし、エッジで視覚および音響異常検知を展開するスタートアップのプロトタイプ実現までの時間を短縮しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速時の熱雑音の上限 | −0.9% | グローバル高速アプリケーション | 短期(2年以下) |

| ファウンドリーサプライチェーンの周期性 | −1.2% | グローバル(台湾、韓国がハブ) | 中期(2〜4年) |

| 混合信号SoCの設計複雑性 | −0.7% | グローバル | 長期(4年以上) |

| RF放射適合コストの変化 | −0.5% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高サンプリングレートにおける熱雑音の限界

コンバーターのサンプリング速度が1 GSPSを超えると、基本的な熱雑音が帯域幅に比例して上昇し、−174 dBm/Hzに近い下限が設定され、達成可能な信号対雑音比が制限されます。設計者は時間インターリーブアーキテクチャによってこの障壁を回避しようとしますが、ミスマッチと較正のオーバーヘッドがシリコン面積と消費電力を増大させます。28 nm未満のノードへの移行はデバイス固有ノイズを改善しますが、ウェハーコストと歩留まりリスクを上昇させ、中量産業顧客にとってのアクセス性を制約します。この物理的な上限は、最先端セグメントの成長を抑制し、一部のOEMをコンバーター性能要件を緩和する代替システムアーキテクチャへと誘導します。

特殊ファウンドリーのサプライチェーン周期性

高精度データコンバーター向けに最適化されたアナログプロセスは世界のウェハー投入量のごく一部を占めるにすぎず、メモリやAIアクセラレーター向けの需要が急増するたびに、より収益性の高いデジタルロジック生産に対して設備割り当てが変動します。台湾と韓国への地理的集中は、コンバーターベンダーをリードタイムを40週間以上に延長させうる地政学的および気候関連の混乱にさらしています。リスクをヘッジするため、ティア1サプライヤーは複数年契約の下で生産能力を事前予約しますが、このアプローチは運転資本を拘束し柔軟性を低下させます。マルチプロジェクトウェハーサービスの普及はこの不均衡を一部緩和するにとどまります。なぜなら、それらは試作品向けであり大量生産向けではないため、市場は周期的な供給不足に対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンバータータイプ別:混合信号統合が成長を牽引

アナログ-デジタルコンバーターは、電気通信、医療、産業システムがすべての信号チェーンステップにおいて正確なデジタル化に依存しているため、2025年のデータコンバーター市場シェアの58.72%を占めて首位を維持しています。統合が進んでも、システムあたりのデバイス数は高い水準に保たれており、大規模な設置基盤を維持しています。しかし混合信号コンバーターは、個別のADCチャンネルとDACチャンネルを単一パッケージに集約してボード面積を節約し部品表のコストを削減することから、2031年にかけてCAGR 7.48%という明確な成長ベクトルを示しています。このトレンドはシステム・イン・パッケージモジュールのより広範な採用と連動しており、OEMがコンバーターコアと電源管理および界面ロジックを一つの基板の下に組み合わせることを可能にしています。その結果、データコンバーター市場では、フィールド信頼性を高めるための自己較正エンジン、温度センサー、オンチップ電圧リファレンスを内蔵した混合信号デバイスへのR&D集中が見られます。

自動車および産業セグメントのシステムインテグレーターは、外部回路なしに予知保全プログラムを可能にすることから、混合信号設計に固有の診断機能を高く評価しています。Texas Instrumentsの16チャンネルDAC60516は、12ビットDAC配列と内部2.5 V基準を組み合わせ、周辺部品を最大30%削減するという方向性を体現しています。予測期間にわたり、混合信号ソリューションは従来個別のADC/DACペアのために確保されていたソケットを段階的に獲得し、データコンバーター市場の最もダイナミックな部分としての地位を強化すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

分解能別:精密アプリケーションが16ビット超の採用を加速

10〜12ビットデバイスが2025年の収益の37.85%を占め、適度なダイナミックレンジがほとんどの変調およびオーディオ要件を満たす主流の無線インフラおよび民生電子機器に対応しています。プレミアムエンドでは、16ビット超のコンバーターがCAGR 7.86%で2031年に向けてリードしており、サブマイクロボルトのノイズに埋もれた信号を測定しなければならないMRIスキャナー、地質探査機器、および工場自動化装置からの需要激化を反映しています。高精度セグメント向けのデータコンバーター市場規模は、平均販売価格が低分解能代替品の数倍に上ることから、数量ベースが小さくても急速に拡大すると予測されています。

較正アルゴリズムおよびデジタル誤差補正技術の進歩により、16ビット超の部品は線形性を犠牲にすることなく2.5 V電源で動作できるようになり、最新の低消費電力ロジックとの互換性が広がり、高価なアナログ信号コンディショニングの必要性が低減されています。日清紡マイクロデバイスのピン互換16ビット、20ビット、24ビットNA220xファミリーにより、OEMは単一のPCBレイアウト上で性能グレードを段階的に設定でき、資格認定サイクルを大幅に短縮できます。分解能ステップあたりのコストの継続的な低下により、8ビット以下のニッチは侵食が続き、ますますレガシーアプリケーションに限定されるようになるでしょう。

サンプリングレート別:高速セグメントが成長軌道をリード

50 MSPSから500 MSPSの中速コンバーターが2025年収益の42.08%を保持しており、産業オートメーション、超音波、および従来の電気通信ベースバンド機能にわたる広範なユーザーベースを反映しています。しかし500 MSPS超のデバイスは、大規模MIMO、フェーズドアレイレーダー、およびソフトウェア定義計測器がマルチギガヘルツの瞬時帯域幅に移行するにつれ、2031年にかけてCAGR 7.95%を記録すると予測されています。高速カテゴリーのデータコンバーター市場規模は、高価格帯と複雑なパッケージング要件を考慮すると、数量成長を上回るペースで拡大するでしょう。

最近のIEEEの研究は、200 MSPSパイプラインADCが変換ステップあたり44 fJを達成し、性能フロンティアにおけるイノベーションのペースを示す効率マイルストーンを実証しています。このブラケットにおける競争は、タイムインターリーブ、電流モード残余増幅、およびアパーチャジッタを抑制する先進クロック分配技術を中心に展開されています。埋め込みデジタルダウンコンバージョンおよびJESD204インターフェースを備えたコンバーターを出荷できるサプライヤーは、下流のFPGAゲート消費を削減するためにソケットを獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:自動車が成長リーダーとして台頭

電気通信アプリケーションは、すべての基地局、光モデム、マイクロ波バックホールリンクが複数の信号チェーンコンバーターを採用していることから、2025年のグローバル収益の25.44%を占めました。データコンバーター市場は引き続き、オペレーターの設備投資サイクルを最大の単一需要ドライバーとしています。しかし自動車は、電動化パワートレイン、センサーフュージョン、および運転支援から部分的自律走行への移行に牽引されて、2031年にかけてCAGR 6.92%で前進しています。OEMがバッテリー状態モニタリング、モーター制御フィードバックループ、および冗長認識チャンネルを追加するにつれ、車両あたりのコンバーター数が増加し、より高い信頼性を持つAEC-Q100グレードのコンポーネントへとミックスが移行しています。

欧州、中国、北米における排出ゼロ車隊と義務的安全パッケージに関する規制の推進が、マクロ経済環境が悪化した場合でも構造的な需要の絶縁を生み出しています。10〜24ビットの分解能と障害診断レジスターにわたるスケーラブルなファミリーを提供するコンバーターサプライヤーは、複数の車両プラットフォームにまたがる設計受注を確保する上で最も有利な立場にあります。産業オートメーションおよびテスト機器は安定した貢献者であり続けますが、価格侵食により高成長分野に比べて収益の軌跡は緩やかになっています。

地域分析

アジア太平洋地域は2025年に40.12%の収益貢献で首位を維持し、中国の国内ウェハー製造への投資、日本の計測専門知識、韓国の先進パッケージング能力に支えられ、2031年にかけてCAGR 6.73%を記録すると予測されています。消費者向けおよび産業向け需要プロファイルの両方に対応する省電力混合信号コンバーターは、在庫サイクルの短縮のためにローカルサプライエコシステムを優先する地域OEMに広く採用されています。地域の各国政府は半導体自給自足プログラムに助成金を提供し、通信インフラおよびAIoTエッジデバイスにおける高性能コンバーターの採用をさらに加速させています。

北米は収益では2位にランクされ、防衛電子機器、ブロードバンド展開、およびライフサイエンス計測器からの強い牽引力が引き続き現れています。耐放射線プロファイルを満たすか、FDAの設計書類の要件を満たすコンバーターはプレミアム価格を引き付け、消費者およびハンドセット需要の景気循環性を緩和しています。シリコンバレーとオースティンを中心とした活発なファブレスコミュニティが、特定のコンバーターアーキテクチャを標的とするスタートアップの活発なパイプラインを維持し、データコンバーター市場における地域全体のダイナミズムを強化しています。

欧州は、厳格な機能安全および電磁適合性基準を指定する自動車、産業オートメーション、および再生可能エネルギーアプリケーションでのリーダーシップを活かしています。同地域は半導体の生産能力では後れを取っているものの、欧州半導体法などの政策イニシアティブがローカルアナログプロセス開発を刺激し、将来のサプライチェーンを短縮する可能性があります。ISO 26262自動車コンプライアンスおよびIEC 61000イミュニティ標準をサポートするコンバーターはティア1サプライヤーの間で優先地位を享受し、欧州規範に精通したベンダーの持続的シェアを確保しています。南米、中東、アフリカの新興地域は小さなベースから2桁の数量成長を記録していますが、インフラの不足と通貨の変動が引き続き絶対的な収益拡大を抑制しています。

競争環境

データコンバーター市場は中程度の集中度を示しており、既存サプライヤーは深い知的財産ポートフォリオと長年の顧客関係を活用してシェアを守っています。Analog Devicesは過去12ヶ月の収益として104億米ドルを記録し、前年比18.6%の成長を示した一方、Texas Instrumentsは2024年第3四半期に41.5億米ドルを記録し、消費者向けエンドマーケットの軟化を反映しています。製品ロードマップは、熱設計限界を超えることなく性能マージンを拡大するより高いチャンネル数、統合リファレンス、およびオンチップ較正エンジンに収束しています。

戦略的M&Aは能力拡大の優先ルートであり続けています。Analog Devicesによる2024年11月のFlex Logixの買収は、データコンバーターフロントエンドをプログラマブルAIアクセラレーターと融合させ、エッジ推論ワークロードのメモリレイテンシを削減するための組み込みFPGA技術を注入しています。ON SemiconductorによるSWIR Vision Systemsの買収は、センサーポートフォリオを拡大し、短波赤外線イメージング向けに最適化されたコンバーター仕様に情報を提供します。これらの動きは、ポイント製品ではなく垂直統合型信号チェーンソリューションへの業界の転換を示しています。

技術的差別化は今やプロセスノードの選択、パッケージ構成、およびデジタルコンパニオンIPにかかっています。ウェハーレベルチップスケールパッケージングを活用するベンダーは、コンバーターをアンテナまたはセンサーインターフェースにより近接して配置でき、寄生成分を削減して実効分解能を高めています。デルタシグマアーキテクチャは精密市場でシェアを拡大し続けており、ノイズシェーピングプロファイルが低周波数測定需要と整合し、アナログアンチエイリアスフィルター設計を緩和しています。カタログ製品ラインとアプリケーション固有のカスタムASICチャンネルの両方を持つサプライヤーは、価格セグメンテーションを通じて収益の変動性を軽減し、粗利益率を維持します。

データコンバーター産業リーダー

Analog Devices, Inc.

Microchip Technology Inc.

STMicroelectronics N.V.

NXP Semiconductors N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Monolithic Power Systemsが、大規模センサーアレイ向けに20ビットまたは16ビット分解能を選択可能な256チャンネル電流入力ADC「MDC91256」を発売しました。

- 2025年3月:Analog Devicesが、信号コンディショニング、ADC、およびDSPをコンパクトなフットプリントに統合した「ADAQ4216 µModuleデータ取得システム」を発売しました。

- 2025年3月:Texas Instrumentsが、産業用エネルギー計測向けに「AMC0x36シリーズ」で絶縁デルタシグマモジュレーターラインを拡充しました。

- 2024年12月:Texas Instrumentsが、地震学計測向けに調整された24ビットデルタシグマADC「ADS127L21B」を発表しました。

データコンバーターグローバル市場レポートのスコープ

データコンバーターとは、アナログ信号をデジタルに、またはその逆に変換する電子回路です。主に自動車や電気通信などのエンドユーザーアプリケーションに使用されており、これが市場を牽引しています。

データコンバーター市場は、タイプ(アナログ-デジタルコンバーターおよびデジタル-アナログコンバーター)、エンドユーザー(自動車、電気通信、民生電子機器、産業、医療、その他エンドユーザー)、および地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、欧州その他)、アジア太平洋(インド、中国、日本、アジア太平洋その他)、および世界その他地域)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて米ドル百万単位の金額で提供されています。

| アナログ-デジタルコンバーター(ADC) |

| デジタル-アナログコンバーター(DAC) |

| 混合信号コンバーター(ADC+DAC) |

| 8ビット以下 |

| 10〜12ビット |

| 14〜16ビット |

| 16ビット超 |

| 高速(500 MSPS超) |

| 中速(50〜500 MSPS) |

| 低速(50 MSPS未満) |

| 電気通信 |

| 自動車 |

| 産業オートメーションおよびテスト |

| 民生電子機器 |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| その他エンドユーザー産業(エネルギー、研究機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| コンバータータイプ別 | アナログ-デジタルコンバーター(ADC) | |

| デジタル-アナログコンバーター(DAC) | ||

| 混合信号コンバーター(ADC+DAC) | ||

| 分解能別 | 8ビット以下 | |

| 10〜12ビット | ||

| 14〜16ビット | ||

| 16ビット超 | ||

| サンプリングレート別 | 高速(500 MSPS超) | |

| 中速(50〜500 MSPS) | ||

| 低速(50 MSPS未満) | ||

| エンドユーザー産業別 | 電気通信 | |

| 自動車 | ||

| 産業オートメーションおよびテスト | ||

| 民生電子機器 | ||

| 医療・ヘルスケア | ||

| 航空宇宙・防衛 | ||

| その他エンドユーザー産業(エネルギー、研究機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答されている主要な質問

データコンバーター市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

2026年の63億米ドルから2031年までに84.4億米ドルへ拡大し、CAGR 6.02%を記録すると予測されています。

最も急速に成長している分解能階層はどれですか?

16ビット超の分解能を持つコンバーターは、イメージングおよび計測器がより高いダイナミックレンジを求めるにつれて、2031年にかけてCAGR 7.86%を記録すると予測されています。

どの分野が最も多くの新しいコンバーター収益を追加しますか?

電気自動車のバッテリー管理とADASセンサーフュージョンに牽引される自動車電子機器がCAGR 6.92%で前進しており、予測期間中に最大の増分利益をもたらします。

なぜアジア太平洋地域がリージョンリーダーなのですか?

深い半導体製造能力、急速な5G展開、および国内電子機器の旺盛な生産により、アジア太平洋地域は40.12%の収益シェアを持ち、CAGR 6.73%が予測されています。

サプライヤーはファウンドリーのボトルネックをどのように軽減していますか?

主要ベンダーは複数年にわたるウェハー協定を締結し、複数の特殊ファブに分散し、ダイの歩留まり効率を最大化するために先進パッケージングに投資しています。

最終更新日: