データ保護サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

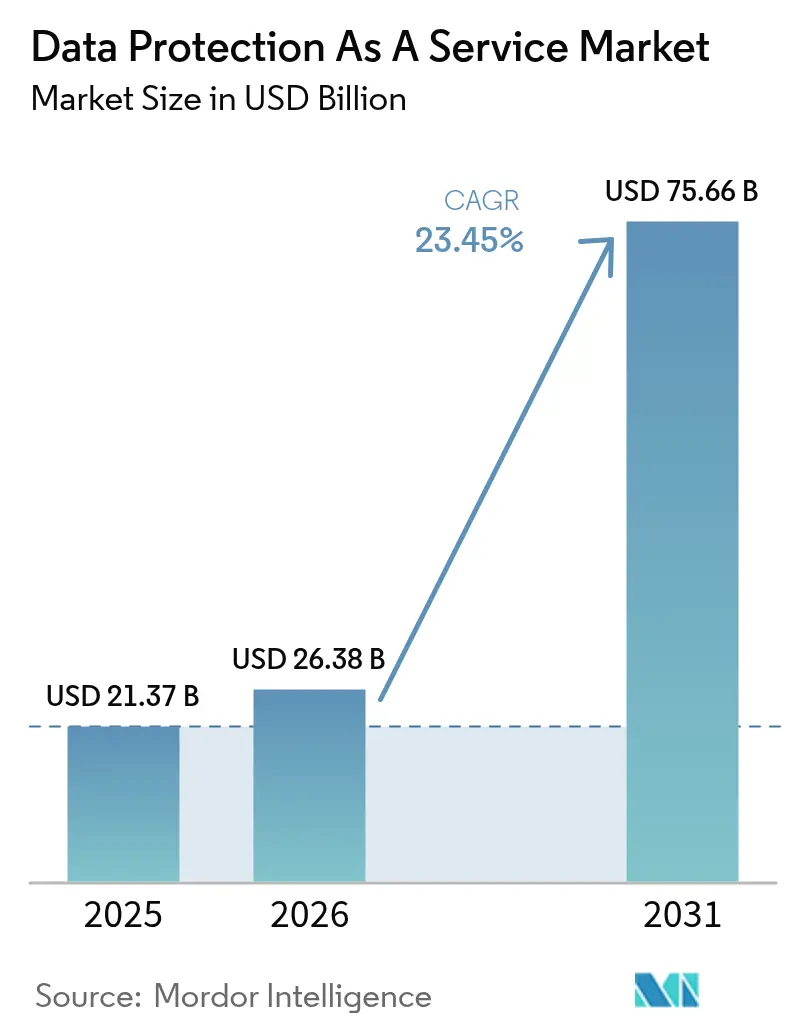

| 市場規模 (2026) | 26.38 十億米ドル |

| 市場規模 (2031) | 75.66 十億米ドル |

| 成長率 (2026 - 2031) | 23.45% CAGR |

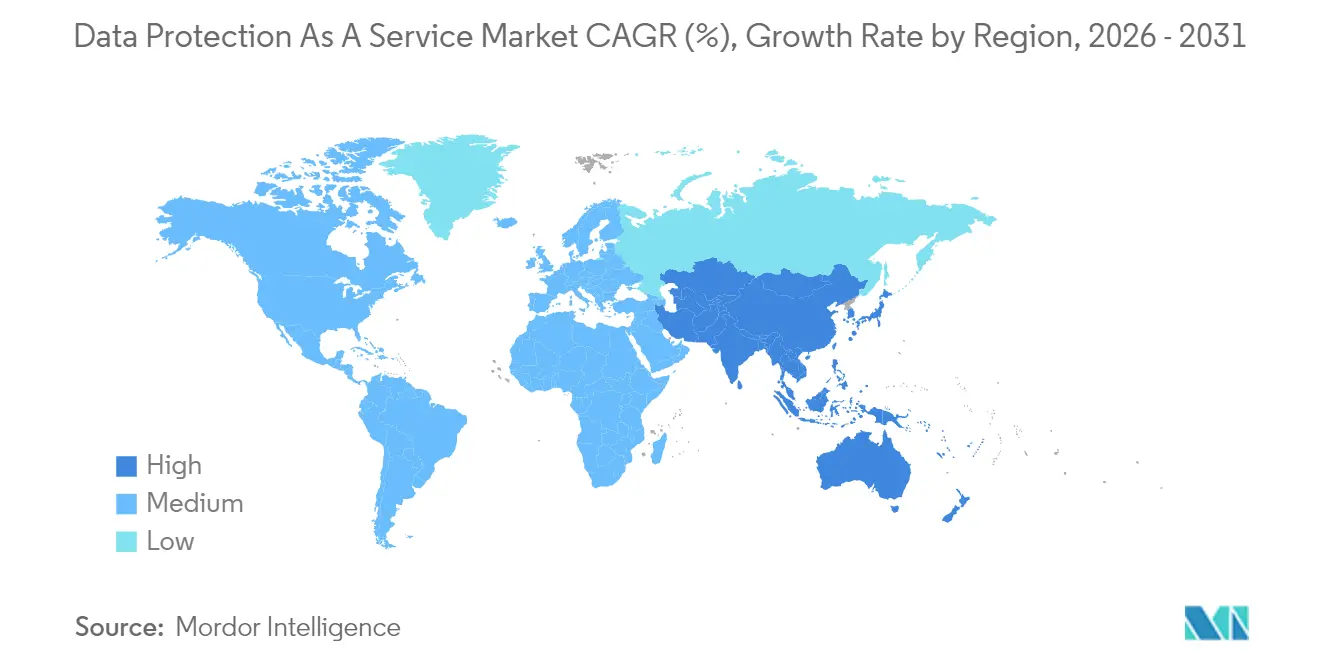

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

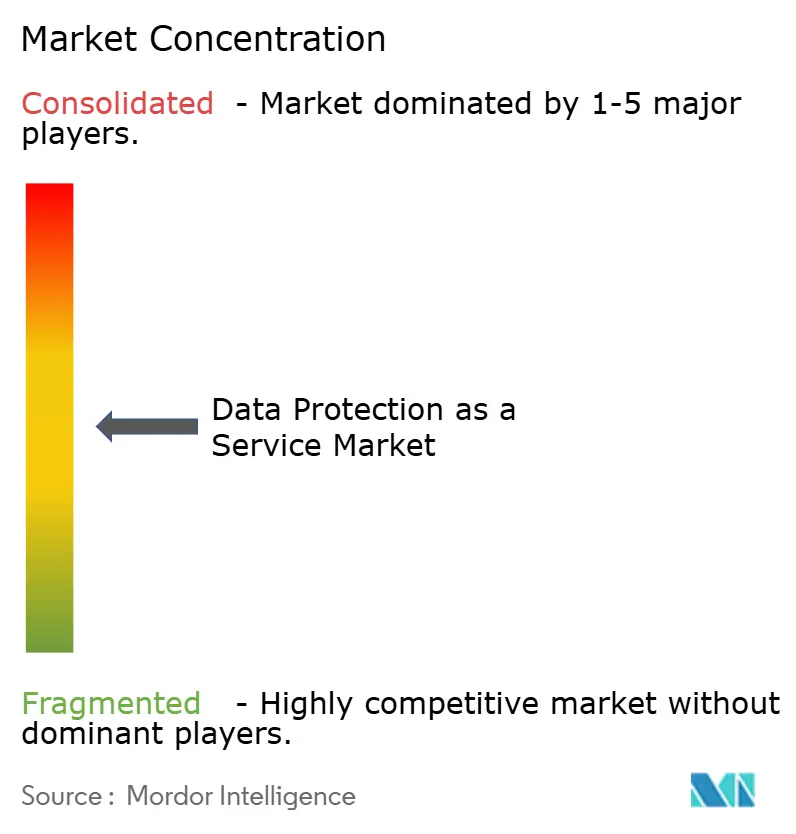

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ保護サービス市場分析

データ保護サービス市場規模は2026年に263億8,000万USDと推定され、2025年の213億7,000万USDから成長し、2031年には756億6,000万USDに達すると予測されており、2026年から2031年にかけて23.45%のCAGRで成長します。

非構造化データの急増、ゼロトラストの義務化、ランサムウェアリスクに対する取締役会レベルの懸念の高まりが成長を牽引しています。企業は資本集約型のオンプレミスバックアップハードウェアを、使用量ベースの料金体系と弾力的なスケールを提供するクラウド提供型サブスクリプションへと急速に移行しています。ソブリンクラウドへの投資、量子安全暗号化のパイロット、サイバー保険の要件が収束し、製品ロードマップを再形成する一方、ベンダー統合が市場構造を圧縮し、機能統合を加速させています。

レポートの主要な知見

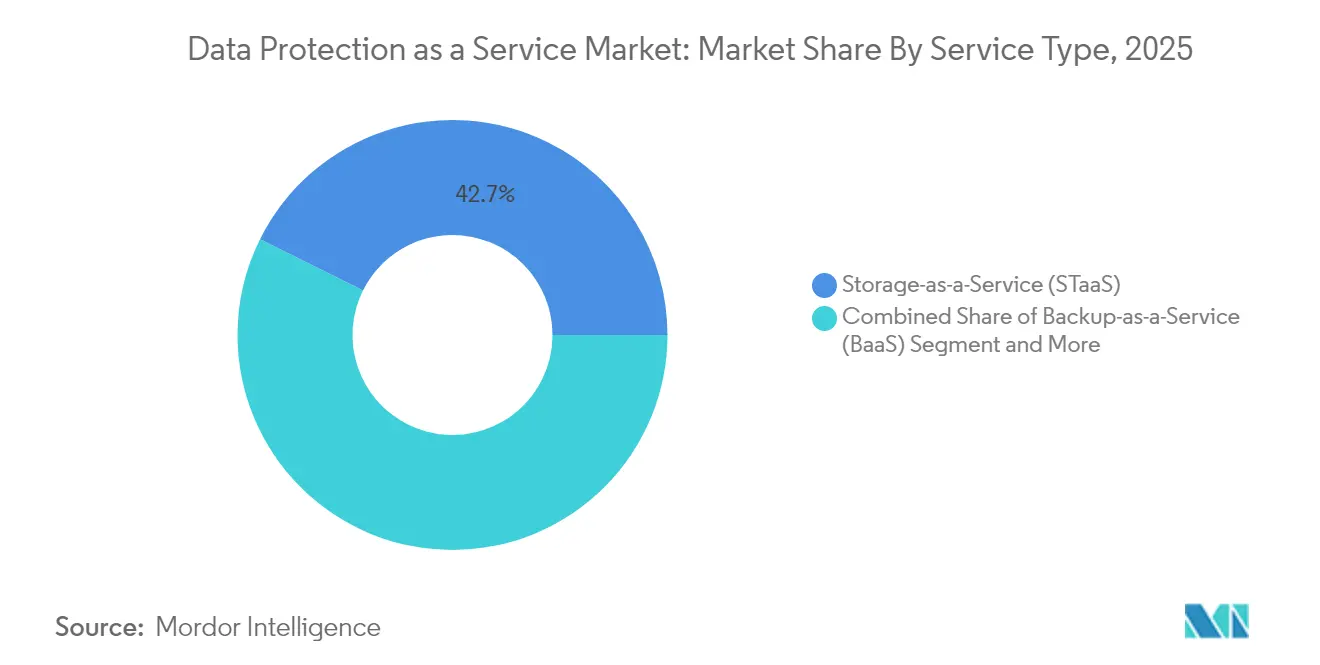

- サービスタイプ別では、サービスとしてのストレージが2025年のデータ保護サービス市場シェアの42.65%を占め、サービスとしての災害復旧は2031年までに28.9%のCAGRで成長すると予測されています。

- 展開モデル別では、プライベートクラウドセグメントが2025年のデータ保護サービス市場規模の43.05%を占め、ハイブリッドクラウドの採用は2026年から2031年にかけて30.6%のCAGRで拡大すると予測されています。

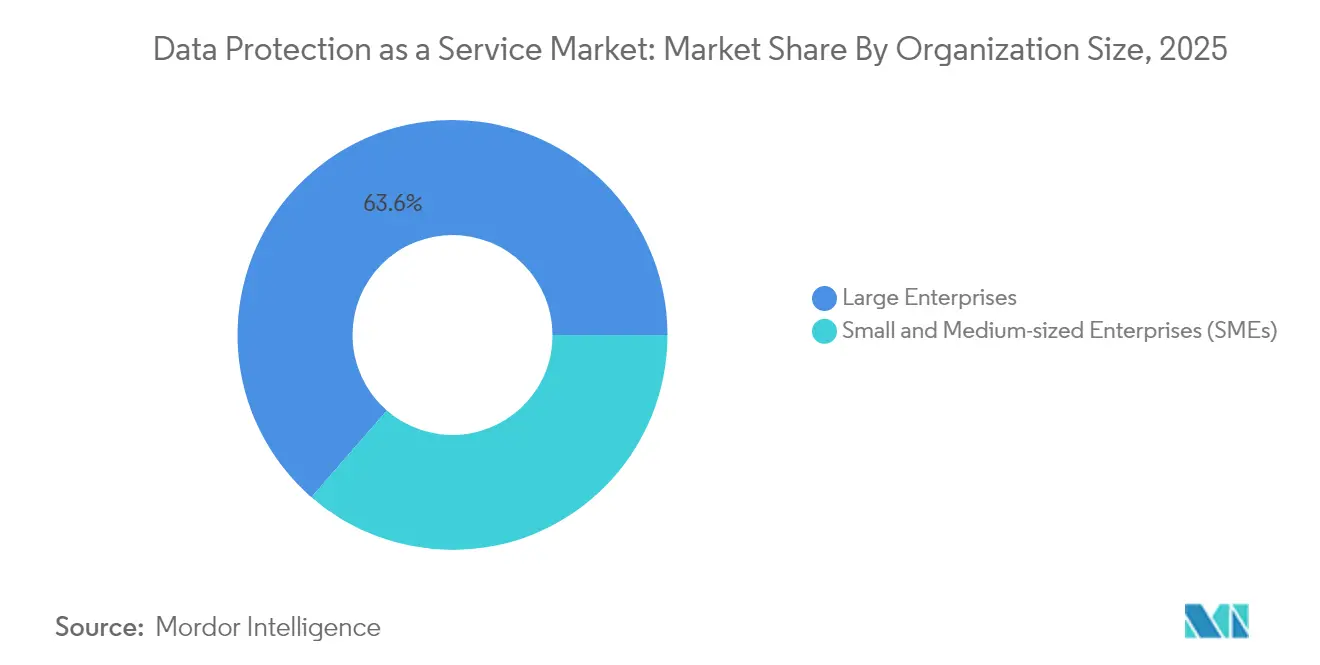

- 組織規模別では、大企業が2025年のデータ保護サービス市場規模の63.60%のシェアを維持し、中小企業は2031年までに33%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に27.35%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年までに29.8%のCAGRで成長する見通しです。

- 地域別では、北米が2025年の収益の37.25%を占め、アジア太平洋地域は2031年までに30.5%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ保護サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権規制 | +5.8% | EU、北米、アジア太平洋 | 中期(2〜4年) |

| 非構造化データの爆発的増加 | +4.6% | グローバル | 長期(4年以上) |

| ランサムウェア耐性への注力 | +4.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| サイバー保険に連動した復旧ボールト | +3.3% | 北米、欧州 | 中期(2〜4年) |

| ソブリンクラウドの構築 | +2.5% | 中東、アジア太平洋、欧州 | 中期(2〜4年) |

| 量子安全暗号化のパイロット | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なデータ主権規制がグローバルな保護を再形成

ブラジルからインドにかけてGDPR類似のフレームワークが展開されており、企業はストレージのローカライズ、精密なデータマッピングの採用、国境を越えるデータフローを管理するポリシーベースの管理体制の構築を余儀なくされています。EUデジタル運用レジリエンス法は2025年1月に発効し、金融機関に対してほぼリアルタイムのインシデント報告を義務付けています。米国では、外国の敵対者への機密データ転送を制限する新規則が多国籍企業に複雑さをもたらしています。その結果、調達チームはDPaaSベンダーを選定する際に、RPO/RTOメトリクスと並んで主権管理を重視するようになっています。プロバイダーは、国内規制当局と内部リスク委員会の双方を満足させる地域固有の鍵管理、二重暗号化オプション、および地域内復旧ボールトで対応しています。

エッジコンピューティングが保護アーキテクチャに革命をもたらす

エッジ展開は処理をセンサーエンドポイントやブランチロケーションに近づけ、トラフィックを集中型データハブに戻すことなくワークロードがレイテンシ目標を達成できるようにします。大企業の40%が2025年末までにエッジでミッションクリティカルなアプリケーションを実行する計画を持っており、その移行はローカルで実行し非同期で同期できる軽量なポリシー駆動型バックアップエージェントを必要とします。新興のサービスはエッジゲートウェイにAIベースの異常検知を組み込み、ランサムウェア侵入の滞留時間を短縮します。医療システムは、厳格な患者データローカライゼーション規則を遵守しながら臨床医への即時アクセスを確保するため、病院キャンパスでこれらの機能をパイロット展開しています。

ランサムウェア耐性が取締役会の優先事項に

2024年にランサムウェアの件数が倍増したことで、監査委員会は不変バックアップと検証済み復旧訓練の証明を求めるようになりました。DPaaSのロードマップは現在、継続的データ保護、エアギャップボールト、復旧中の再感染を防ぐ機械学習分類を中心に据えています。保険会社は、ライトワンスストレージと自動フェイルオーバーオーケストレーションの存在に保険料割引を結び付けています。これらの管理策を採用した企業は、復旧時間目標が大幅に短縮され、サイバー保険更新時に実証可能なコスト削減を報告しています。

クラウドネイティブ復旧ボールトがレジリエンスの経済性を変革

クラウドネイティブ復旧ボールトは、ポリシー駆動型レプリケーションと組み合わせた論理的に分離されたストレージを提供します。復旧イベント時のエグレスを最小化し、保険会社に最小権限アクセスのより明確な証拠を提供します。金融サービスの早期採用者は、ボールト認証によって保険料が二桁台で低下したと報告しています。ベンダーはゼロトラスト認証、生成AI法医学スキャン、SOCワークフローとの統合によって差別化を図っています。ボールトの採用が広がるにつれ、バックアップ、アーカイブ、サイバー復旧にわたるプラットフォームの収束が加速しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 隠れたエグレスおよびAPI料金 | -2.1% | グローバル | 中期(2〜4年) |

| 独自のバックアップフォーマット | -1.6% | グローバル | 長期(4年以上) |

| AI圧縮によるアップグレードの遅延 | -1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 貿易協定におけるデータ居住条項 | -1.0% | 厳格な主権を持つ地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

隠れたクラウドコストがマルチクラウド戦略を損なう

変動するトラフィック料金とAPIコールごとの料金体系は、特に頻繁な復旧を必要とする分析集約型または規制上の照会において予算を膨らませる可能性があります。小規模なクラウドリージョンで交渉力が限られている企業が最も深刻な影響を受けます。FinOpsチームはコスト可視化ダッシュボードへの投資を進めていますが、ストレージ階層とホットコールド移行にわたる断片化した請求は依然として予算上のリスクとなっています。

独自フォーマットがベンダーロックインを生む

クローズドなバックアップスキーマは、合併やプロバイダー撤退後のワークロード移行を複雑にします。2024年のCohesity-Veritasの合併時、統合チームはSLAを維持するためにマルチプラットフォームの復旧テストに直面しました。規制当局は独自のメタデータ構造が競争を阻害するかどうかを検討しています。顧客のRFPはオープンフォーマットのエクスポートをますます要求するようになっており、新規参入者はよりスムーズな移植性を約束する標準化されたAPIの採用を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サービスとしての災害復旧がサイバー脅威の中で加速

サービスとしての災害復旧セグメントは2031年までに28.9%のCAGR見通しを記録し、リーダーシップチームがランサムウェア対応準備を戦略的指標として位置付けるにつれ、他のサービスを上回るペースで成長しています。企業の70%以上が2026年までにサービスとしての災害復旧をSIEMテレメトリと統合し、脅威スコアリングに基づく自動フェイルオーバーを実現する意向を持っています。継続的データ保護ストリームは復旧ポイント目標を秒単位に縮小し、データ損失がコンプライアンス罰則に直結する金融および医療ワークロードに訴求しています。サービスとしてのストレージは、2025年のデータ保護サービス市場シェアの42.65%を依然として占めているものの、ゼロトラストアーキテクチャに沿ったインテリジェント階層化とポリシーベースの不変性へと進化しています。統合プラットフォームは現在、サービスとしてのバックアップ、サービスとしてのストレージ、サービスとしての災害復旧を統一ポリシーエンジンの下にバンドルし、調達とガバナンスを容易にしています。

サービスとしての災害復旧への熱意が高まる一方、ストレージサブスクリプションは引き続き基盤となっています。AIモデルのトレーニングセットや非構造化データ量を膨らませるビデオ分析により、オブジェクトストアの成長は堅調を維持しています。これに対応して、プロバイダーはフットプリントを管理するためにペタバイト規模の重複排除と圧縮を推進しています。クラウドハイパースケーラーのフルスタックサービスは自律的な脅威スキャンを統合しており、ランサムウェアはボリューム全体ではなく影響を受けたブロックのみを巻き戻すことができます。このような機能の整合は、復旧自動化、データ分類、コンプライアンスマッピングが単一のコントロールプレーン内に存在するプラットフォーム中心の購買への長期的な移行を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアプローチがセキュリティと柔軟性のバランスを実現

ハイブリッドモデルは30.6%のCAGRで最も急速な拡大を示しています。規制当局は、機密データセットをローカルのプライベートクラウドに保持しながら、規制されたパブリックリージョンでバースタブルな分析を可能にするアーキテクチャを支持しています。これらのパターンは、第三者サービスの文書化された緊急時対応策を義務付けるデジタル運用レジリエンス法の対象となる欧州の銀行において特に顕著です。ポリシー自動化はデータ分類ラベルに基づいてストレージターゲットを選択し、レイテンシとコンプライアンスの両方を最適化します。ハイブリッドソリューションのデータ保護サービス市場規模は、企業がレガシーテープアーカイブをクラウド接続型ボールトに近代化するにつれ、2028年までに倍増すると予測されています。

プライベートクラウド展開は43.05%のシェアを維持しており、暗号化鍵の管理権を主張しなければならない防衛、公益事業、医療機関に支持されています。プライベートクラウドアプライアンスを供給するベンダーは、FIPS検証済みHSM、ロールベースアクセス、エアギャップ構成管理をますます組み込んでいます。パブリッククラウドアプローチは、完全な主権よりもリージョンの多様性を重視するデジタルネイティブ企業の間で引き続き人気があります。しかし、AWSヨーロッパソブリンクラウドなどのソブリンクラウドイニシアチブは境界線を曖昧にしています。これらはローカルの法的管理下でパブリッククラウドの俊敏性を提供し、以前は対象外とされていた環境に規制対象ワークロードを引き込んでいます。

組織規模別:中小企業がクラウドベースの保護を採用

サイバー脅威の増大とIT人材の不足により、中小企業はプリセットのコンプライアンステンプレートを含む既製のSaaSバックアップポータルへと向かっています。2026年から2031年にかけて、中小企業からのデータ保護サービス市場規模収益は33%のCAGRで増加すると予測されており、ターンキーバンドルを提供するマネージドサービスプロバイダーが支援しています。簡素化されたオンボーディングと消費ベースの請求は、予算を意識するオーナーに響いています。サイバー保険のアンケートは不変クラウドスナップショットの存在を前提条件としてますます列挙しており、マイクロ企業でさえエントリーレベルのDPaaS階層へと誘導されています。

一方、大企業は広範なワークロード、レガシーメインフレーム、厳格なRTO目標により63.60%の収益を維持しています。多くの企業は段階的な近代化のために既存のテープライブラリの上にDPaaSを重ね、フォークリフトアップグレードを削減しています。AI強化型の異常検知はスナップショット変化率の偏差にフラグを立て、SOCチームに暗号化攻撃の早期警告を提供します。ベンダーはSLAに裏付けられた可用性保証と、規制監査を支援する専任アカウントチームでこのセグメントを獲得しようとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが保護投資を加速

ヘルスケアの29.8%のCAGRは、電子健康記録の義務化、接続デバイス、病院間のデータ共有要件を反映しています。病院はHIPAAおよびEUの統一患者データ指令を満たすために不変バックアップとエアギャップ復旧ボールトを展開しています。遠隔医療の拡大は臨床サイト内のエッジノード展開を促進し、ソブリンクラウドリージョンに同期するローカルスナップショットを必要とします。臨床研究チームは、識別可能な患者情報と匿名化された研究データセットを区別するポリシーエンジン統合の恩恵を受けています。

BFSIは高いトランザクション量と新たな侵害通知タイムラインに支えられ、27.35%の市場シェアで全体的な支出をリードしています。DORAは欧州の銀行に少なくとも年1回の本格的な災害復旧テストを義務付け、サービスとしての災害復旧の採用を促進しています。保険会社は完了した復旧訓練を条件とした保険料インセンティブを提供するためにDPaaSベンダーと協力しています。政府および防衛プログラムは、ゼロトラスト戦略が機密ネットワーク全体での継続的な検証を義務付けるため、積極的に投資しています。最後に、製造業および通信企業は、ダウンタイムがスループットに直接影響する産業用モノのインターネットテレメトリを保護するためにDPaaSに依存しています。

地域分析

北米は37.25%の収益シェアを維持しており、堅調なクラウド採用と、SaaSの安全な構成ベースラインの適用を機関に義務付けるCISA拘束的運用指令25-01などの連邦指令に支えられています。米国人のデータを外国の敵対者から保護する法律は機密個人データの国境を越えた転送を制限し、国内ボールトと鍵エスクローへの需要を喚起しています。企業は監査人向けの自動証明レポートを生成するコンプライアンスマッピング機能を優先しています。

アジア太平洋地域は、日本、インド、韓国のデジタル政府プログラムがデータローカライゼーション規則を推進するにつれ、30.5%のCAGRで最も急速な成長軌道を示しています。インドのデジタル個人データ保護法は重要な個人情報の明示的なローカライゼーションを成文化し、クラウドプロバイダーに国内復旧ゾーンの開設を迫っています。ハイパースケーラーは国内通信キャリアと提携し、法的管理要件を尊重しながら外国のバックアップサービスを可能にするソブリン施設を設立しています。シンガポールとオーストラリアのスタートアップは、貿易とコンプライアンスのバランスを取る中堅輸出企業に訴求する、安全なローカルストレージとグローバルフェイルオーバーオプションを組み合わせたDPaaSサービスを展開しています。

欧州は、GDPR、DORA、サイバーレジリエンス法、および2025年9月に発効するEUデータ法によって形成された洗練された採用者として位置付けられています。フランスのCloud de ConfianceやドイツのGaia-Xなどの国家プログラムは、透明性とベンダーの移植性を重視するフェデレーテッドで標準ベースのインフラストラクチャへの資金を誘導しています。プロバイダーは、地域内メタデータ処理、EU居住者のみの運用スタッフ、エクスポート可能な監査証跡を提供することで差別化を図っています。ソブリンオプションは規制上の摩擦を軽減し、公共部門エンティティの間でより高い付帯率を促進しています。

ラテンアメリカ、中東、アフリカの新興市場は、より小さな基盤からの採用増加を記録しています。湾岸協力会議の政府はソブリンクラウドプラットフォームに資金を提供し、経済を多様化してフィンテックスタートアップを誘致しています。ブラジルの銀行は将来の暗号要件を見越して、国境を越えたレプリケーションリンクに量子安全暗号化をパイロット展開しています。アフリカの通信企業は、急速に拡大するモバイルマネープラットフォームを保護するためにSaaSバックアップを展開し、限られたローカルデータセンターキャパシティを補っています。

規制環境

DPaaSの調達は、プライバシーエンジニアリング、クラウド保証、AIデータ処理に関するより厳格なガイダンスによって形作られている。EUではGDPRが依然として基盤となっているが、欧州データ保護会議(EDPB)は「匿名化に関するガイドライン02/2026」(2026年7月)を発行し、分析、アーカイブ、リカバリに使用される運用システムにおいて匿名化技術が有効かつ検証可能であることを示すための基準を高めた。英国では、2026年データ保護法2018年(人工知能および自動意思決定に関する実施規範)規則により、情報コミッショナーがAI関連処理に関する規範を策定することが求められており、コンプライアンス審査の対象がDPaaSのディスカバリ、分類、保持管理と益々交差する自動意思決定ワークフローにまで拡大している。

クラウド保証フレームワークも、ベンダー選定や公共部門の適格性判断において、より明確な要素となりつつある。ドイツ連邦情報セキュリティ庁(BSI)はC5:2026基準カタログを発表し、クラウドプロバイダーおよびDPaaSプラットフォームに対して、ISO 27001/27701などの標準やSecNumCloudのようなスキームへの具体的な対応の仕組みを提供し、複数管轄区域における監査対応力を支えている。主権政策は欧州の域外にも拡大しており、ナイジェリアの国家クラウド政策(2025年10月)は、連邦公共機関に対してクラウドファーストの姿勢を義務付け、ナイジェリアデータ保護法2023年に沿ったデータの国内保存とデータ保護要件を求めている。これにより、国内リカバリゾーン、ローカライズされた鍵管理、監査可能なアクセス制御への需要が強まっている。

バリューチェーン分析

DPaaSのバリューチェーンは、まず基盤インフラ(主にハイパースケールおよび地域クラウドのコンピュート、ストレージ、ネットワーキング)から始まり、次に暗号化と鍵管理、IDおよびアクセス管理、異常検知とリカバリ検証に用いられるテレメトリパイプラインといったセキュリティの構成要素へと進む。DPaaSプラットフォームベンダーは、バックアップ、レプリケーション、イミュータビリティ、リカバリオーケストレーションのためのポリシーエンジンを重ね、直接企業向け販売、クラウドマーケットプレイス、そして規制対象顧客向けに実装、24時間365日の運用、コンプライアンス支援を提供するマネージドサービスプロバイダー(MSP)の大規模なパートナーエコシステムを通じて流通させる。

下流では、顧客の価値実現は、既存のITおよびセキュリティ運用(例:SIEM/XDRやSOCのワークフロー)との統合、そして監査対応可能な証拠を生成し、管轄区域特有のデータ常駐制約を満たすガバナンス機能に依存する。相互運用性とポータビリティは依然として摩擦点であり、独自のバックアップ形式やマルチクラウドの課金構造(エグレスおよびAPI料金)が切り替えコストと運用コストを増加させている。主権的かつ規制対象の運用を取り巻く並行的なサービス層も拡大しており、コンピテンシー主導のパートナープログラム(例:AWSのデジタル主権に関するT-Systemsの取り組み)や、マネージドデータ保護サービスを提供する専門プロバイダーなどが含まれる。これは、コンプライアンスエンジニアリングとランタイム保証が、単なる付加機能ではなく、DPaaS提供の中核となっていることを反映している。

競合環境

2024年12月のCohesityによるVeritas企業資産の吸収により、12,000社以上のグローバル顧客にサービスを提供する70億USD規模のエンティティが形成され、業界統合が激化しています。RubrikはCisco Systemsと提携してバックアップテレメトリをCisco XDRコンソールに組み込み、統合された検知・対応スイートへの転換を示しています。Broadcomの量子耐性ホストバスアダプターは、競合他社が追随しなければならないハードウェアに根ざした防御層を予示しています。AWSはヨーロッパソブリンクラウドを発表し、ハイパースケールの経済性とローカルの法的管理を組み合わせることで地域プロバイダーを圧迫しています。

DruvaやClumioなどの中堅専門企業は、数分で展開できるエージェントレスのSaaSネイティブ保護を提供することで中小企業を獲得しようとしています。N-ableのAdlumin買収はSOC自動化をマネージドサービスの提供に組み込み、ロングテール成長におけるMSPチャネルの重要性を示しています。垂直化が進んでおり、プロバイダーはHIPAAテンプレートを備えたヘルスケア固有のブループリントを発表し、BFSIパッケージはPCI-DSSトークン化を統合しています。競合上の差別化は現在、ターンキーのランサムウェア復旧保証、時間単位のSLAクレジット、自動コンプライアンス証拠生成に依存しています。

ベンダーがサービスとしてのストレージ、サービスとしてのバックアップ、サービスとしての災害復旧のサイロをポリシー駆動型ファブリックに統合するにつれ、プラットフォームの収束が明らかになっています。購買者の嗜好は監査の追跡可能性を簡素化するシングルペインオーケストレーションへと向かっています。しかし、独自のスナップショットフォーマットは顧客のロックインリスクをもたらし、オープンAPIイニシアチブを促しています。移植可能なメタデータとクロスクラウドレプリケーションオプションを公開するベンダーは、相互運用性に対する規制上の精査が高まるにつれてシェアを獲得する可能性があります。

データ保護サービス業界のリーダー

IBM Corporation

Amazon Web Services Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主権的かつ規制対象のクラウド運用モデルは、ハイブリッドリカバリのワークフローを放棄せずに管轄区域に紐づいた管理を提供できるDPaaSプロバイダーにとって新たな余地を生み出している。EU法に基づくガバナンスとEU居住者による運用を軸に位置付けられたAWSの「European Sovereign Cloud」プログラムは、購入者のチェックリストを、リージョン内での鍵管理、居住者限定のアクセスモデル、独立した保証マッピングへと移行させる具体的な指標となっている。これにより、欧州の公共部門やBFSI要件に合わせて調整されたボールト、鍵エスクロー、ポリシー自動化を提供するベンダーやMSPに機会が開かれている。

もう一つの機会分野は、SaaS、クラウドネイティブ、オンプレミスのワークロード全体にわたって、復元テスト、イミュータビリティ管理、監査報告を結び付ける、コンプライアンス対応の証拠生成である。規制当局やガイダンス機関は、EDPBの「匿名化に関するガイドライン02/2026」(2026年7月)や、2026年規則の下でのAIおよび自動意思決定処理への英国の関心の拡大など、より的を絞った期待を発表している。これにより、組織は静的なポリシーに頼るだけでなく、繰り返し可能な管理検証を運用化することを求められている。ディスカバリ、分類、リカバリボールトのワークフローを統合し、ハイブリッド環境全体で検証可能な管理証拠を提示できるDPaaSプラットフォームは、監査対応可能な証明への調達シフトに合致し、データマッピングとポリシーベースのルーティングが必須となる国境を越えた展開における摩擦を軽減する。

最近の業界動向

- 2026年5月:IBMは、クラウド向けにカスタマイズされたライセンスと、DBaaS環境向けの脆弱性評価機能を追加した「Guardium Multi-Cloud Data Protection V10.1.2」をリリースした。この更新により、DPaaSに関連するカバレッジが従来のバックアップから、マネージドデータベーススタックにおける継続的なリスク識別へと拡大し、ハイブリッド展開におけるガバナンスおよびリカバリ要件を支援している。

- 2025年6月:AWSは、EU法の下で運用され、EU居住者による運用を前提とする「AWS European Sovereign Cloud」を発表した。この動きは、規制対象ワークロードに向けた主権クラウドの調達経路を加速させ、主権リージョン内で常駐、鍵管理、監査証拠の要件を満たせるDPaaS提供への需要を高めている。

- 2024年12月:Cohesityは、Veritasのエンタープライズバックアップ事業の買収を完了し、広範な既存顧客基盤に対応する、より大規模なピュアプレイのデータ保護プロバイダーを創出した。この統合は、STaaS、BaaS、DRaaSにわたるプラットフォーム統合圧力を高め、混在形式のバックアップ環境を持つ顧客向けの統合ポリシー制御プレーンおよび移行ツールに対する競争基準を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、データ保護アズアサービス(DPaaS)を、クラウド配信のバックアップ、災害復旧、および関連する保護機能を通じて企業データを保護する、外部委託型のサブスクリプションベースの提供形態と定義し、継続的なサービス収益として価格設定され、パブリック、プライベート、またはハイブリッド構成にわたって提供されるものとする。

対象範囲の除外事項:個別に課金される一回限りのプロフェッショナルサービス、単独のオンプレミスバックアップソフトウェアライセンス、DPaaSサブスクリプションを伴わない完全自社構築のプライベートクラウドツールは除外される。

セグメンテーション概要

- サービスタイプ別

- サービスとしてのストレージ

- サービスとしてのバックアップ

- サービスとしての災害復旧

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- ITおよび通信

- 小売および電子商取引

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まずDPaaS採用に関する明確な需要とポリシーの背景を構築し、次にサプライヤーの状況をマッピングして収益プールが二重に計上されないようにすることから始まる。我々は、NISTのサイバーセキュリティおよびレジリエンスに関するガイダンス、CISAの勧告、米国連邦官報およびEU官報のプライバシーおよびデータ保持に関する更新情報、そしてOECDのデジタル経済指標といった公的資料を用いて、コンプライアンス主導の需要のタイミングを裏付けた。

需要を支出に転換するため、我々は世界銀行や国際電気通信連合(ITU)などの資料からクラウド導入とIT支出の指標を確認し、さらに査読付き学術誌におけるバックアップのイミュータビリティ、ランサムウェア復旧、データ保持の実践に関する公開技術文献も精査した。企業の開示資料、投資家向け説明資料、製品資料、信頼できるプレスインタビューを用いて、サービスパッケージングと価格設定のロジックを相互確認した。さらに、企業財務インテリジェンス、ニュースと財務、特許データベースの有料サブスクリプションを利用して、事業構成を確認し、製品の方向性を検証した。これらは代表的な情報源であり、データポイントの収集、検証、明確化のために他の多くの公的資料も使用した。

一次インタビューおよび調査

一次調査は、特にバックアップ、ストレージ、リカバリがより広範なクラウド契約に組み込まれている場合に、DPaaS収益として何が計上されるか、また購入者が実際にどのように購入しているかを検証するために活用された。我々は、APAC、EMEA、アメリカ地域全域のプロバイダー、チャネルパートナー、企業ユーザーを対象に取材を行い、採用パターン、更新行動、そしてランサムウェアへの備えが予算のタイミングをどのように変化させるかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | APAC:48% |

| ミドルティア:49% | 機能/部門リーダー:34% | EMEA:32% |

| 中小プレイヤー:14% | マネージャー:53% | アメリカ地域:20% |

市場規模算定と予測

市場規模算定は、クラウドおよびエンタープライズセキュリティ支出の指標をDPaaS需要プールとして再構築し、その中からサブスクリプションベースのデータ保護に特に紐づく割合を抽出するトップダウンアプローチを用いて構築した。合計値の妥当性を保つため、サンプル抽出したプロバイダーの収益開示、バンドル価格に関するチャネル調査、平均サブスクリプション価格に推定保護対象ワークロード数を乗じた値といった、選択的なボトムアップの近似値によって結果を照合した。

このモデルは、クラウドワークロードの移行率、ランサムウェア発生頻度とリカバリ準備状況、データ増加とデータ保持期間、規制業界ごとのバックアップおよびDRポリシー要件、資本支出から継続的なサービス契約への移行といった、検証・再確認が可能な実務的インプットを使用している。予測は、コンプライアンスの強度、クラウド導入の速度、保護対象容量の価格推移といった変数について専門家の合意を反映したシナリオ分析によって行われる。プロバイダーの収益内訳が開示されていない場合は、インタビューに基づく構成比の想定と公開されている製品パッケージングの手がかりを用いて絞り込まれる保守的な範囲によってギャップを処理する。

データ検証と更新サイクル

検証は、地域間の分散テスト、クラウドサービス収益動向との相互確認、保護対象ワークロードの成長率とサブスクリプション収益の変化を用いた整合性チェックなど、異常値を早期に検出するための複数の確認作業を通じて行われる。数値が独立した指標と一致しない場合は、前提を見直し、定義を再確認し、ギャップが重大と判断される場合には情報源に再度連絡を取る。

最終承認前に、モデルは段階的なアナリストレビューを経て、計算、通貨、年次の対応関係の整合性を確認し、最終的な出力が明確に示されたインプットまで遡って検証できるようにする。レポートは年次で更新され、新たなデータ主権規制、ランサムウェア活動の急激な変化、クラウド契約構造の顕著な変化といった重大な出来事が発生した際には中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、改めてレビューが完了される。

Mordor Intelligenceのデータ保護アズアサービス市場規模と他の公表推定値との比較

公表されているDPaaS市場規模は、トピック名が同じように見えても、サービスバンドルの定義が異なり、収益認識のタイミングの扱いが必ずしも同一ではないため、異なる場合がある。差異は、各発行元が通貨換算のタイミングをどのように扱うか、想定するクラウド移行の速度、そして予測がベースケースか、より積極的な採用シナリオを反映しているかによっても生じる。

一部の推定値には、より広範なクラウドセキュリティ、単独のストレージアズアサービス、あるいはDPaaS導入に伴う大規模な一回限りの導入費用など、隣接する支出が組み込まれている。Mordor Intelligenceでは、対象範囲をバックアップ、災害復旧、および関連する保護機能に紐づくサブスクリプションベースのデータ保護収益に限定し、単独のオンプレミスライセンスや個別に課金されるプロフェッショナルサービスを除外することで、合計値が継続的なサービス需要に紐づいた状態を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 26.38 B (2026) | |

| 業界団体B | USD 36.80 B (2026) | DPaaSと並んでストレージや関連クラウドインフラサービスが計上されるなど、より広範なパッケージングが含まれることが多く、同年の数値が押し上げられている。 |

| 業界専門誌A | USD 25.35 B (2024) | 異なる基準年とより急速な想定成長曲線が用いられており、価格設定の前提の一部は、同様の更新・再検証サイクルを伴わずに、ランサムウェア主導の積極的な予算拡大を反映している可能性がある。 |

表内の差異は、単純な計算上の違いではなく、主に対象範囲と年次の整合性によって説明される。サブスクリプションのみのDPaaS収益を、隣接するクラウドストレージや一回限りのサービスから分離しておくことで、市場規模は採用指標やプロバイダーの収益構成と整合させやすくなり、予測の道筋もより再現可能なものとなる。

レポートで回答される主要な質問

データ保護サービス市場の急速な成長を牽引しているものは何ですか?

ランサムウェアインシデントの増加、より厳格なデータ主権法、拡大するエッジおよびクラウド生成データの保護の必要性が主要な触媒です。

DPaaS内で最も急速に拡大しているサービスタイプはどれですか?

サービスとしての災害復旧は、企業がランサムウェア耐性を優先するにつれ、2026年から2031年にかけて28.9%のCAGRで成長すると予測されています。

ソブリンクラウドは展開の意思決定にどのような影響を与えていますか?

ソブリンクラウドにより、組織はパブリッククラウドの弾力性を活用しながら暗号化鍵とデータをローカルの管轄下に置くことができ、ハイブリッド採用を促進しています。

中小企業がDPaaSの採用を加速させているのはなぜですか?

サブスクリプション料金、最小限の初期インフラ、不変バックアップに対する保険会社の要求が、クラウド提供型保護を中小企業にとって魅力的なものにしています。

量子安全暗号化は将来のDPaaSコントラクトにどのような役割を果たしますか?

初期のパイロットは、量子耐性アルゴリズムが重要産業において必須となり、準拠したサービスを持つベンダーに有利な更新サイクルを促すことを示唆しています。

隠れたクラウド料金はDPaaSの総所有コストにどのような影響を与えますか?

エグレスおよびAPI料金は予算を膨らませる可能性があり、組織はマルチクラウド支出を監視・最適化するためにFinOpsツールをますます展開しています。

最終更新日: