ビッグデータ・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.75 十億米ドル |

| 市場規模 (2031) | 173.84 十億米ドル |

| 成長率 (2026 - 2031) | 26.95% CAGR |

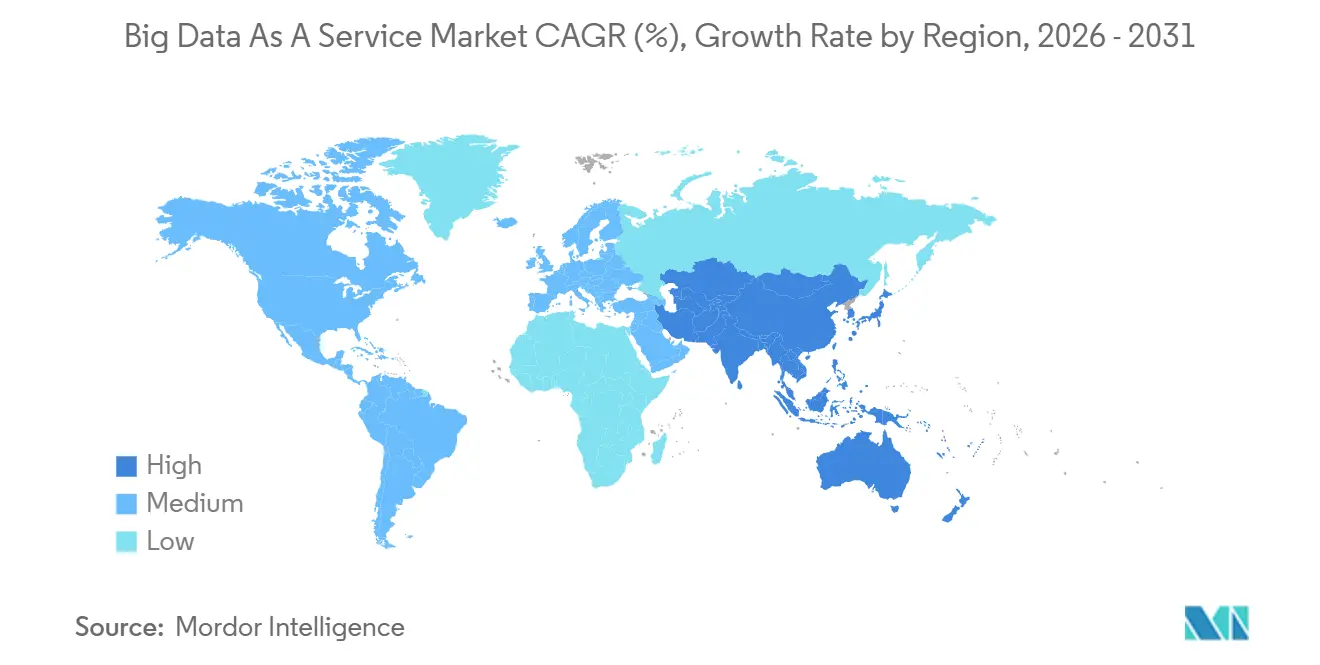

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

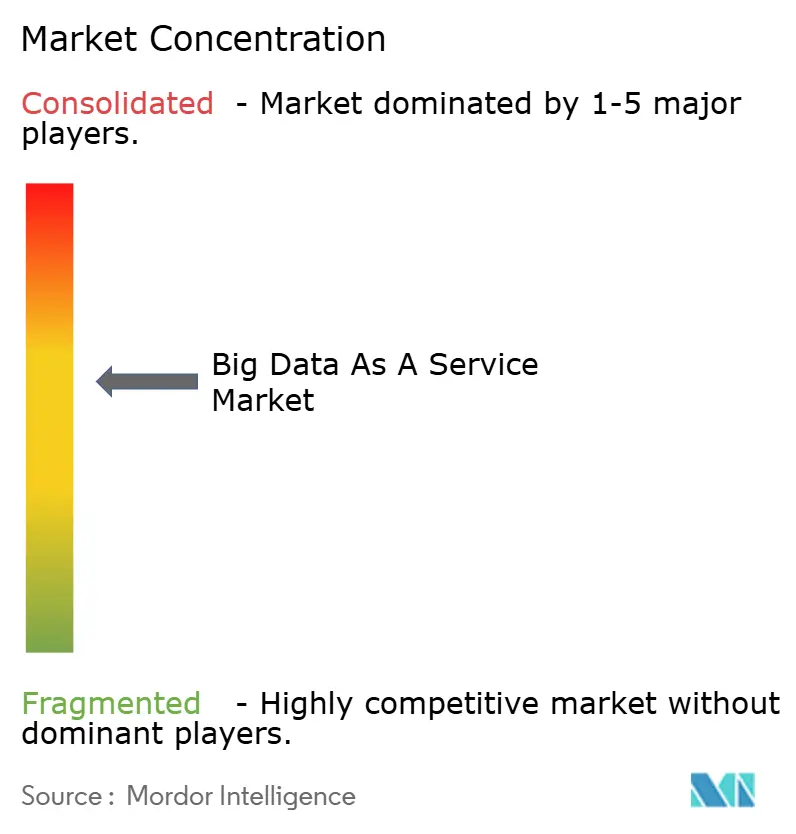

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビッグデータ・アズ・ア・サービス市場分析

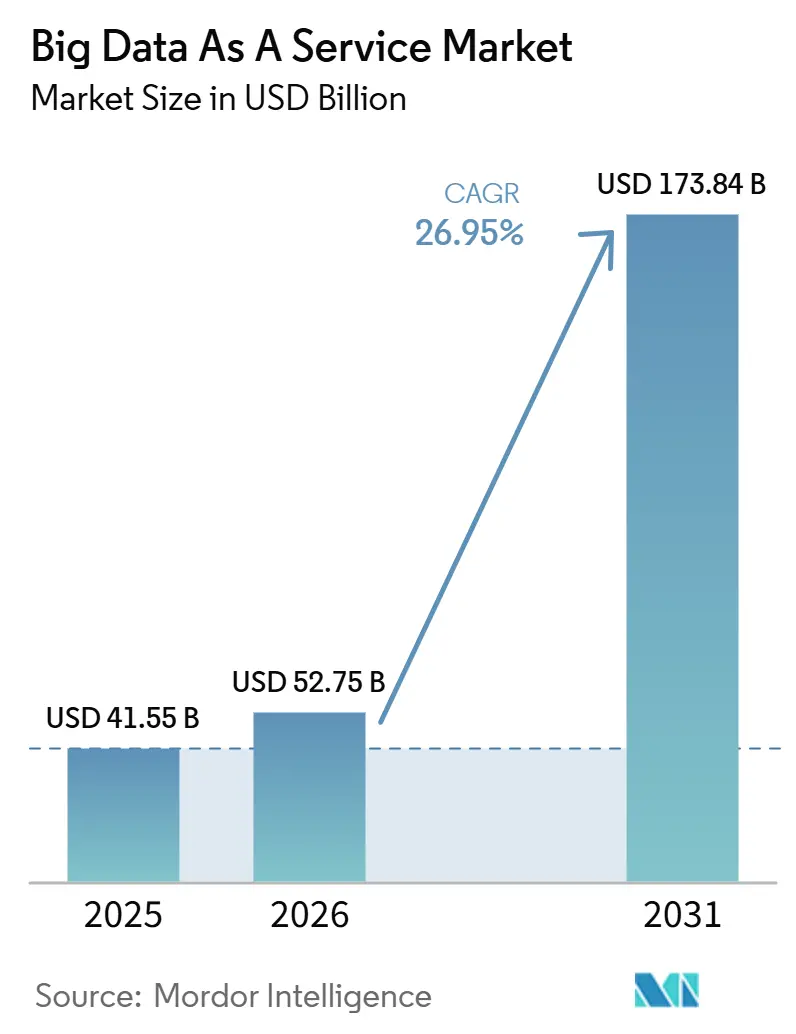

ビッグデータ・アズ・ア・サービス市場規模は、2025年の410.55 ビリオン 米ドルから2026年には527.5 ビリオン 米ドルへと成長し、2026年から2031年にかけて26.95%のCAGRで2031年までに1,738.4 ビリオン 米ドルに達すると予測されています。企業は、コンピューティング、ストレージ、ジェネレーティブAIツールを単一のマネージドレイヤーに統合した従量課金制クラウドプラットフォームへと、資本集約型Hadoopクラスターからアナリティクス予算を移行させています。ハイパースケーラーは2025年にデータセンターキャパシティへ1,800 ビリオン 米ドル超をコミットしましたが、クラウド支出の29%がアイドルワークロードで無駄になっており、きめ細かなFinOpsコントロールの必要性が浮き彫りになっています。欧州連合、インド、中国におけるデータローカライゼーション法は、かつてボーダーレスだったエコシステムを分断し、プロバイダーはレイテンシを低下させることなくソブリンノードを追加することを余儀なくされています。ベンダーが大規模言語モデルをデータウェアハウスに直接組み込み、ハイブリッドクラウドネットワーキングを簡素化し、アイドル時にゼロへ自動スケールするサーバーレスワークスペースを展開するにつれ、競争は激化しています。

主要レポートのポイント

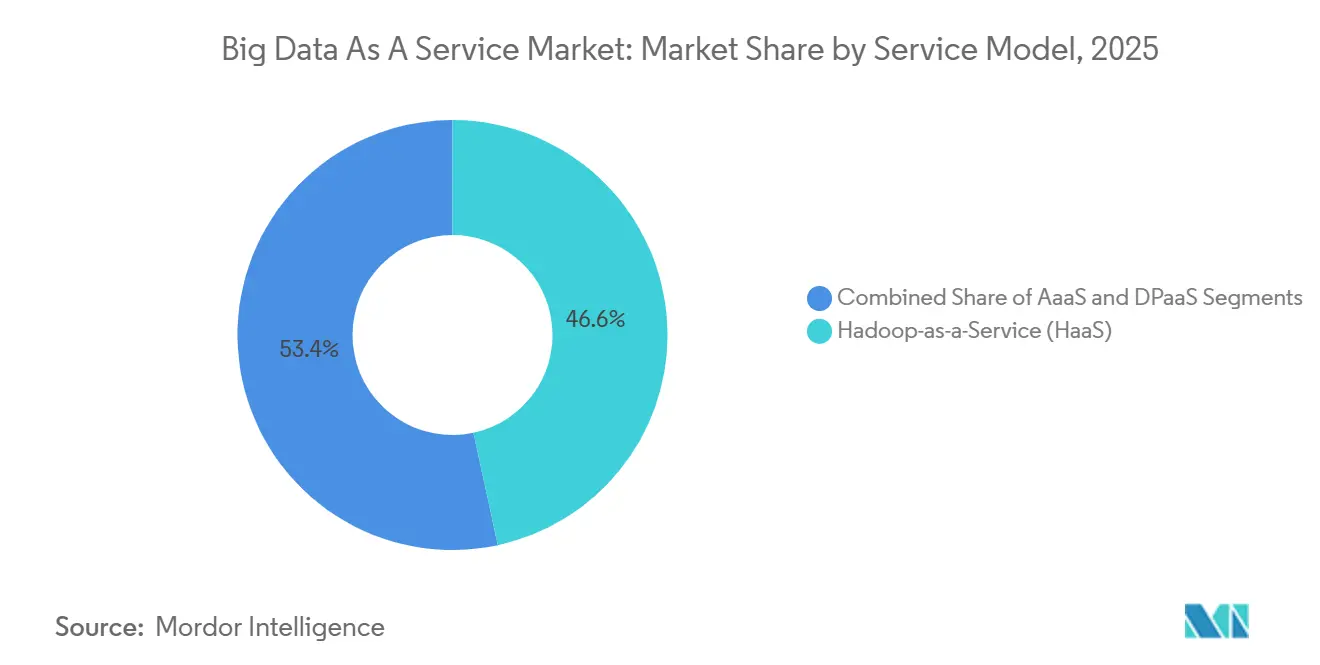

- サービスモデル別では、サービスとしてのHadoopが2025年のビッグデータ・アズ・ア・サービス市場において収益シェア46.63%でリードし、サービスとしてのアナリティクスは2031年までに28.85%のCAGRで拡大する見込みです。

- デプロイメント別では、パブリッククラウドが2025年のビッグデータ・アズ・ア・サービス市場規模の63.72%のシェアを維持し、ハイブリッドクラウドは2031年まで29.66%のCAGRで進展しています。

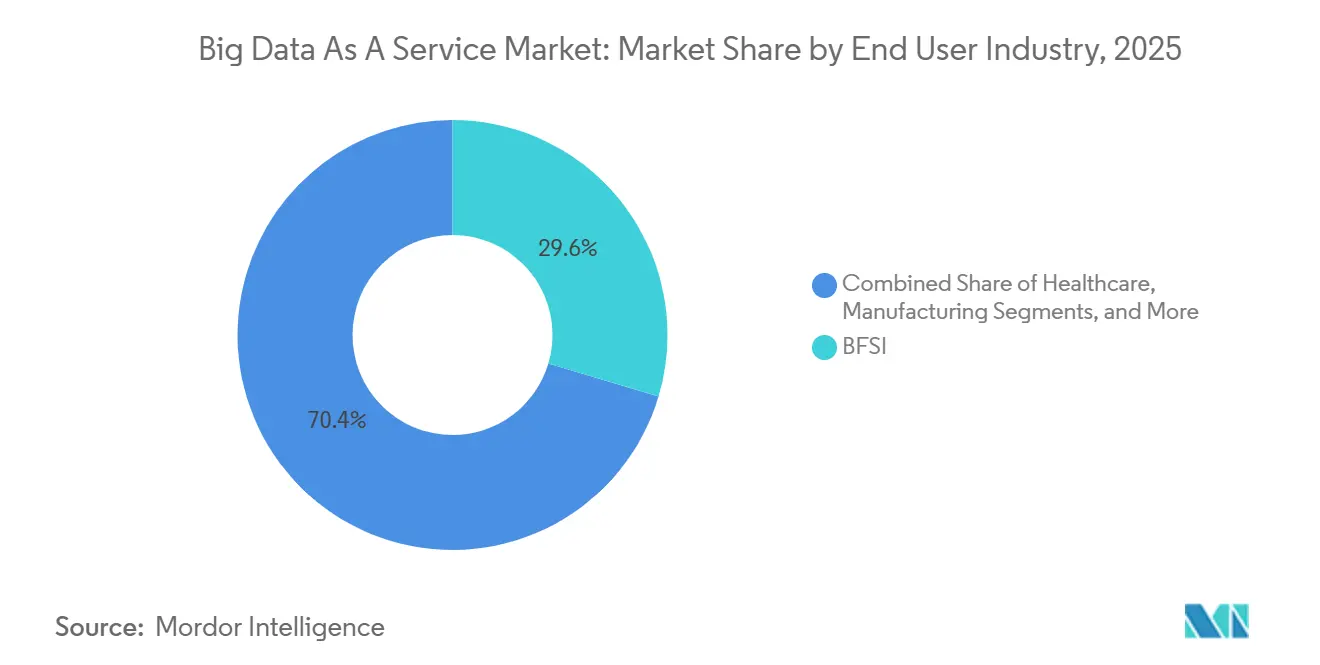

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のビッグデータ・アズ・ア・サービス市場シェアの29.62%を占め、ヘルスケアおよびライフサイエンスは2031年まで27.95%のCAGRで最も急成長するセグメントとなっています。

- 地域別では、北米が2025年のビッグデータ・アズ・ア・サービス市場においてグローバル収益の38.83%を占め、アジア太平洋地域は2031年まで28.02%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビッグデータ・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド導入とデータ量の爆発的増加 | +8.2% | グローバル、特に北米およびアジア太平洋地域で高い | 中期(2〜4年) |

| オンプレミススタックに対するコスト効率の高い代替手段 | +6.5% | グローバル、特に南米およびアフリカ | 短期(2年以内) |

| ジェネレーティブAI対応アナリティクス需要 | +7.8% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| IoTバーティカル向けエッジ・トゥ・クラウドデータファブリック | +5.1% | アジア太平洋地域の製造業、北米のエネルギー、欧州の自動車 | 中期(2〜4年) |

| 地域ノードを促進するデータローカライゼーション規制 | +4.3% | 欧州、中国、インド | 長期(4年以上) |

| FinOps連動型消費課金モデル | +3.6% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド導入とデータ量の爆発的増加

企業は2025年に120ゼタバイトのデータを生成し、そのデータ量はオンプレミスクラスターを圧倒し、エラスティッククラウドウェアハウスが優位となりました。ハイパースケーラーは合計3.8ギガワットの新規キャパシティを展開し、Amazon Web Servicesはアナリティクスワークロードのレイテンシ短縮のためマレーシアおよびニュージーランドへ拡張しました。[1]Amazon Web Services、「新しいAWSアジア太平洋(マレーシア)リージョン」、aws.amazon.com Google LLCは2030年までにインフラへ1,800 ビリオン 米ドルを充当し、Apache Sparkパイプラインを高速化するGPUリッチクラスターを優先しました。[2]Google Cloud、「インフラ投資計画」、cloud.google.com ハイブリッドアーキテクチャが現在主流となっており、73%の企業がパブリックの弾力性とプライベートのコントロールを組み合わせた混合環境を運用しています。JPMorganなどの大手金融機関は、クラウドネイティブのノートブックと分散SQLエンジンを活用して、数十年分のティックデータに対してトレーディングモデルのバックテストを実施しています。製造工場におけるIoTエンドポイントの増加により、レガシーHadoopクラスターがマルチテラバイトのストリームをリアルタイムで取り込めないため、データはクラウドファブリックへとさらに押し出されています。

生成AI対応アナリティクス需要

大規模言語モデルは2025年にアナリティクスワークフローを再形成し、ビジネスユーザーが自然言語でウェアハウスに問い合わせることを可能にしました。Snowflake Inc.は2026年2月にGPT-4をCortexサービスに組み込み、アナリストがSQLを記述することなく会話形式で質問してピボットテーブルを受け取れるようにしました。Amazon Web Servicesは2025年6月にAmazon BedrockをRedshiftと統合し、マーケティングチームがコードではなく口頭でセグメンテーションロジックを記述できるようにしました。Google LLCは2025年4月にBigQueryにGemini搭載の探索機能を追加し、スキーマコンテキストに基づいてジョインを自動提案するようにしました。2026年初頭までにパブリッククラウドでジェネレーティブAIワークロードを実行する企業が58%に達し、2024年の34%から増加するなど、導入が急増しました。[3]Flexera、「2026年クラウドの現状レポート」、flexera.com Mayo Clinicなどのヘルスケアリーダーは、分散した病院データセット全体で診断をトレーニングするためにフェデレーテッドラーニングを活用しており、組み込みAI機能が急速に必須要件となりつつある理由を示しています。

オンプレミスビッグデータスタックに対するコスト効率の高い代替手段

2024年には100ノードのHadoopクラスターの取得に人件費を除いても500 ビリオン 米ドルを超え、中堅企業は消費課金型サービスへと向かいました。Databricks, Inc.とSnowflake Inc.は初期ライセンスを廃止し、コンピューティングクレジットのみを請求する方式に切り替え、Cloudera, Inc.から移行した小売業者の総所有コストを40%削減しました。Bank of Americaは2025年に38 ビリオン 米ドルのテクノロジー予算の60%をクラウドネイティブデータプラットフォームに移行しました。自動パッチ適用、バックアップ、ディザスタリカバリにより運用負荷がさらに軽減され、サーバーレスSQLエンジンがクラスターベースのMapReduceアプローチに取って代わるにつれてHadoopの衰退に寄与しています。企業は現在、数秒で起動しアイドル時にゼロへスケールするサービスを好み、エンジニアをキャパシティプランニングから解放し、アイドル時間のコストを削減しています。

IoTリッチバーティカル向けエッジ・トゥ・クラウドデータファブリック

製造業およびエネルギー企業は2025年に数十億台のIoTデバイスを展開し、それぞれが中央クラウドでは取り込みが困難な継続的なテレメトリを生成しています。Siemens Industrial Edgeはセンサーデータをオンプレミスで処理し、長期アナリティクスのために集計値をAzureにストリーミングします。[4]Siemens、「Industrial Edgeデプロイメント」、siemens.com GE DigitalのPredixプラットフォームは、風力タービンサイトで異常検知を適用してから、生の波形をAWS S3にアーカイブします。BMWは2025年にロボットアームのトルクシグネチャをローカルで分析することで、計画外のダウンタイムを25%削減しました。Ericssonは5G基地局でアナリティクスノードを運用し、キャパシティプランニングのためにメトリクスをGoogle Cloudに同期しています。International Business Machines Corporationなどのベンダーは、NVMeエッジキャッシュとクラウドオブジェクトストア間でデータを階層化するハイブリッドストレージアプライアンスで対応し、コストを抑えながらレイテンシを短縮しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティリスク | -4.7% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| レガシー統合の複雑 | -3.2% | グローバルのメインフレーム依存企業 | 中期(2〜4年) |

| ハイパースケールサイトへのカーボンフットプリント精査 | -2.1% | 欧州、北米、アジア太平洋地域 | 長期(4年以上) |

| FinOpsおよびデータエンジニアリングにおける人材不足 | -2.8% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティリスク

Change Healthcareの2024年のランサムウェア攻撃は1億人以上の患者記録を流出させ、親会社のUnitedHealthに8.72 ビリオン 米ドルのコストをもたらし、米国のヘルスケアセグメント全体でクラウド移行を停滞させました。Snowflake Inc.は、クレデンシャルスタッフィングにより165件の顧客アカウントが侵害された後、多要素認証を義務付けました。AT&Tの2024年3月の7,300万件の記録漏洩は、サードパーティプロセッサーへの監視強化を引き起こしました。GDPRの罰金は2025年までに43 ビリオン ユーロ(46 ビリオン 米ドル)に達し、クラウドプロバイダーは侵害に対して連帯責任を負うようになりました。AWS Nitro Enclavesなどのコンフィデンシャルコンピューティング機能は依然として限定的であり、企業は独自の分離レイヤーを構築することを余儀なくされ、展開が6〜12ヶ月遅延しています。

レガシー統合の複雑性

大規模組織は平均14の異なるデータソースを管理しており、メインフレームからSaaSアプリまで、それぞれ互換性のないスキーマと更新サイクルを持っています。Oracle CorporationのGoldenGateコネクターはSAPおよびSalesforceのデータをAutonomous Data Warehouseにレプリケートしますが、顧客は本番カットオーバー前に数ヶ月のスキーママッピングを余儀なくされます。International Business Machines CorporationのwatsonxデータレイクハウスはDb2、Netezza、S3を統合しますが、数十年前のCOBOLバッチジョブは全面的な書き直しが必要なことが多いです。Wells Fargoはメインフレームとクラウドストアを橋渡しするETLパイプラインの維持に3,000人以上のスペシャリストを割り当てており、BDaaS(サービスとしてのビッグデータ)の経済的メリットを損なっています。リアルタイム不正検知モデルは履歴レコードへの100ミリ秒未満のアクセスを必要としますが、クロスクラウドのジッターは50ミリ秒に達することがあり、精度を低下させます。エッジキャッシングと変更データキャプチャストリームは有効ですが、各ソースはプロジェクトのタイムラインを延長する個別のチューニングを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:サービスとしてのアナリティクスがAIネイティブワークロードを推進

サービスとしてのHadoopは2025年のビッグデータ・アズ・ア・サービス市場の46.63%を占め、オンプレミスクラスターから移行したレガシーMapReduceワークロードによって牽引されました。ベンダーがHDFSディストリビューションを廃止し、構造化データと非構造化データを統合するレイクハウスを推進するにつれ、このセグメントの重要性は低下しています。サービスとしてのアナリティクスは、自然言語プロンプトを最適化されたSQLに変換する組み込み大規模言語モデルに支えられ、2031年まで28.85%のCAGRで成長すると予測されています。Databricks Genie およびInternational Business Machines Corporationのwatsonxビジネスインテリジェンスアシスタントは、口頭での質問をPythonノートブックに変換することでインサイト獲得までの時間を短縮し、アナリストがDataFrame APIを習得する必要性を排除します。

2026年に開始されたサーバーレスワークスペースは10秒未満でコンピューティングをプロビジョニングし、ゼロへ自動スケールすることで、バースト性の高い小売アナリティクスワークロードのランタイムコストを35%削減します。ベンダーは現在、GoodDataのAIアシスタントがGDPRとHIPAAを同時に満たすカラムレベルのポリシーを適用するなど、クエリエンジンにコンプライアンスコントロールを組み込んでいます。サービスとしてのデータプラットフォームは中間に位置し、同時SQLおよびSparkアクセスを可能にするIceberg形式のレイクハウスを提供します。Snowflake Inc.Cortex機能により、ウェアハウスユーザーはSQL内で直接GPT-4を感情分析に呼び出すことができ、ストレージと推論の境界がさらに曖昧になっています。

デプロイメント別:ハイブリッドクラウドがソブリンティと弾力性のバランスを実現

パブリッククラウドは、ハイパースケーラーが規模の経済、GPU密度、統合AIツールを提供したことで2025年収益の63.72%を占めました。それにもかかわらず、データローカライゼーション規制と低レイテンシのエッジシナリオが企業にデータのサブセットをオンプレミスに保持することを強いるため、ハイブリッドクラウドは29.66%のCAGRで進展しています。Amazon Web ServicesとGoogle LLCは2025年にクロスクラウドクエリを導入し、BigQueryがエグレス料金なしでS3オブジェクトを読み取れるようにしました。Microsoft CorporationのAzure Arcはプライベートラックへのオーケストレーションを拡張し、銀行がパブリックGPUリージョンでリスクモデルをトレーニングしながらトランザクション履歴をオンサイトに保持できるようにしています。

規制圧力が断片化を強めています。欧州のデータ法は30日間のポータビリティを義務付け、プロバイダーはエクスポートAPIの構築を促されています。中のサイバーセキュリティ法は個人データの国内保持を義務付け、Alibaba Cloud Computing Co., Ltd.は2025年に国内キャパシティを25%増強しました。プライベートクラウドは防衛分野で存続しており、Palantir Technologies Inc.は物理メディアを介してパッチをレプリケートするエアギャップ型Foundryデプロイメントを提供しています。企業はハイブリッドアーキテクチャを戦略的に捉え、マルチリージョンファブリック全体でソブリンティ、レイテンシ、コスト最適化のバランスを取るようになっています。

エンドユーザー産業別:ヘルスケアがリアルワールドエビデンスプラットフォームで急成長

銀行・金融サービス・保険は2025年の売上の29.62%を支配し、アルゴリズム取引と不正検知への長年の投資を反映しています。このセグメントは依然としてバッチ指向のアーキテクチャに依存していますが、リスクモデルを数時間ではなく数分でバックテストするサーバーレスSQLエンジンを通じてモダナイゼーションを進めています。ヘルスケアおよびライフサイエンスは、データを集中化することなくゲノム、クレーム、電子健康記録を統合するリアルワールドエビデンスプラットフォームにより、2031年まで27.95%成長すると予測されています。Mayo Clinicのフェデレーテッドラーニングサービスは、HIPAAに準拠しながら60の病院全体で診断をトレーニングしています。

21世紀治療法などの規制義務は相互運用性を要求し、プラットフォーム導入を加速させています。Philips HealthSuiteはMRIスキャナーからテレメトリを収集して48時間前に障害を予測し、ダウンタイムを30%削減しています。小売のユースケースはリアルタイムパーソナライゼーションを中心としており、Amazon.comはRedshift Serverlessにより1秒未満のレイテンシで1日3億件のインタラクションを処理しています。製造業はエッジゲートウェイを活用してロボットアームのトルク異常を検知し、予期しない停止を四分の一削減しています。エネルギー公益事業者はGE DigitalのPredixを活用してリアルタイムでタービンのピッチを調整し、変動する風況下での発電量を最大化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の38.83%を獲得し、ハイパースケーラーの本社所在地と早期の企業導入によって牽引されました。企業が第一波の移行からFinOps最適化へと軸足を移すにつれ、成長は安定しているものの鈍化しています。Goldman Sachsなどの米国の銀行は、ミリ秒レイテンシに最適化されたマルチクラウドスタックでペタバイト規模のトレーディングデータを処理しています。カナダのプライバシーガイドラインは国境を越えた転送に明示的な同意を要求し、銀行は地域的に隔離されたトポロジーへと向かっています。メキシコのニアショアリングブームにより、製造業者は新工場にエッジ・トゥ・クラウドファブリックを装備し、生産メトリクスをリアルタイムで米国本社に同期させています。

アジア太平洋地域は最も急速な成長軌道を示しており、ビッグデータ・アズ・ア・サービス市場は2031年まで28.02%のCAGRで成長すると予測されています。中国のエコシステムはAlibaba Cloud Computing Co., Ltd.、Tencent Cloud Computing (Beijing) Co., Ltd.、Huawei Technologies Co., Ltd.が支配しており、それぞれが西側プロバイダーより20〜30%低い価格を設定しています。インドのハイパースケールの勢いは通信およびEコマースによって牽引されており、Reliance Jioの5Gネットワークが生成するテラバイト規模のサブスクライバーデータをAmazon Web ServicesとGoogle LLCがムンバイおよびハイデラバードの拡張リージョンで処理しています。ASEAN企業は2025年にAI予算を15%増加させ、居住地コンプライアンスを確保するソブリンデータセンターに資金を投じています。日本の経済産業省は2025年にAIインフラのモダナイゼーションに130 ビリオン 米ドル(1.9 トリリオン 円)をコミットし、韓国は2027年までに70 ビリオン 米ドル(9.4 トリリオン ウォン)官民AI投資を目指しています。

欧州は重い規制負担の下で緩やかな成長を示しています。GDPR、NIS2、DORAは重複する義務を課し、コンプライアンスコストを15〜20%押し上げています。ドイツの自動車クラスターは、コネクテッドビークルからのエッジアナリティクスをフランクフルトおよびベルリンのAWSおよびAzureリージョンに送り込んでいます。英国の金融行動監視機構は2025年にクラウド責任規則を明確化し、ベンダーデューデリジェンスのタイムラインを延長しました。フランスの病院は、分散ノード全体でAI診断をトレーニングしながらデータ居住法に準拠するためにフェデレーテッドラーニングを採用しています。南米はブラジルが主導しており、Mercado LibreがAWSサンパウロで数百万件のトランザクションを処理しています。サウジアラビアのNEOMなどの中東スマートシティイニシアチブは26,500平方キロメートルにわたってIoTデータを取り込み、エネルギーおよび交通最適化のためにOracle Cloud上で分析されています。アフリカは依然として黎明期にあり、Microsoft Corporationのヨハネスブルグリージョンにより南アフリカの銀行は居住法規を満たすローカルゾーンを利用できます。

競合環境

Amazon Web Services、Microsoft Azure、Google LLCは2025年に合計収益シェアの約半分を占め、ビッグデータ・アズ・ア・サービス市場を中程度に集中した市場として位置付けています。Amazon Web ServicesはAmazon BedrockをRedshiftに組み込み、顧客がSQLクエリ内でジェネレーティブAI推論を実行できるようにし、データ移動を排除しました。Microsoft Corporationは2026年4月にOpenAIとの契約を修正し、マルチクラウドGPT-4デプロイメントを許可することで、大企業のロックイン懸念を緩和しました。Google LLCはWizを320 ビリオン 米ドルで買収してセキュリティを強化し、ハイブリッドクラウドの攻撃面に対する広範な不安に対応しました。

専門ベンダーは使いやすさとバーティカルフォーカスで競争しています。Snowflake Inc.はGPT-4をCortexに組み込むために2 ビリオン 米ドルを投資し、コーディングなしで会話型クエリを可能にしました。Databricks, Inc.は運用オーバーヘッドを35%削減するサーバーレスワークスペースを開始し、特に需要が急変する小売業者に有効です。Teradata CorporationのAutonomous Knowledge Platformはインデックス作成とパーティショニングを自動化し、レガシーアプライアンスからの移行を容易にします。International Business Machines CorporationはStorage Scale System 6000でIoT重視のセクターをターゲットとし、AIワークロード向けのエッジ・トゥ・クラウド階層化を自動化しています。Palantir Technologies Inc.はハイパースケーラーが対応できないエアギャップ型デプロイメントで防衛ニッチを支配しています。中国のプロバイダーであるAlibaba Cloud Computing Co., Ltd.とHuawei Technologies Co., Ltd.はローカルコンプライアンスの優位性を活かし、積極的な価格設定で東南アジアおよびアフリカ全体に拡大しています。

ホワイトスペースの機会としては、ヘルスケア向けのターンキーフェデレーテッドラーニングサービス、アイドル時間のクラウド無駄を抑制する統合FinOpsツールチェーン、レイテンシの分散を隠蔽する簡素化されたクロスクラウドネットワーキングが挙げられます。ジェネレーティブAIの統合、透明なコストコントロールの提供、またはデータポータビリティの確保に失敗したベンダーは、顧客がストレージ、コンピューティング、推論を統合するプラットフォームに集約するにつれ、急速なコモディティ化のリスクにさらされます。

ビッグデータ・アズ・ア・サービス業界リーダー

Google LLC

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Teradata CorporationはAutonomous Knowledge Platformをリリースし、クラウド移行向けのインデックス作成、パーティショニング、クエリ最適化を自動化しました。

- 2026年4月:Microsoft CorporationはOpenAIとのパートナーシップを修正し、Azure Active Directoryで認証されたマルチクラウドGPT-4デプロイメントを許可しました。

- 2026年4月:Snowflake Inc.はCortex IntelligenceおよびCortex Codeをアジア太平洋地域および南米の12の追加AWSリージョンに拡張しました。

- 2026年3月:International Business Machines CorporationはStorage Scale System 6000を発表しました。これはNVMeエッジキャッシュとオブジェクトストレージ間でデータを階層化するハイブリッドクラウドアプライアンスです。

世界のビッグデータ・アズ・ア・サービス市場レポートの調査範囲

サービスとしてのビッグデータ(BDaaS)とは、組織が大規模データセットからのインサイトを理解・活用して競争優位を獲得するのを支援する統計分析ツールまたは情報を外部プロバイダーが提供するものです。ビッグデータ・アズ・ア・サービスレポートは、サービスモデル別(サービスとしてのHadoop、サービスとしてのアナリティクス、サービスとしてのデータプラットフォーム)、デプロイメント別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー産業別(BFSI、ITおよびテレコム、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業、エネルギーおよびパワー、政府および公共部門)、地域別(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サービスとしてのHadoop(HaaS) |

| サービスとしてのアナリティクス(AaaS) |

| サービスとしてのデータプラットフォーム(DPaaS) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| エネルギーおよび電力 |

| 政府および公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| サービスモデル別 | サービスとしてのHadoop(HaaS) | |

| サービスとしてのアナリティクス(AaaS) | ||

| サービスとしてのデータプラットフォーム(DPaaS) | ||

| デプロイメント別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 製造業 | ||

| エネルギーおよび電力 | ||

| 政府および公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

ビッグデータ・アズ・ア・サービス市場の現在の規模と予測成長はどのくらいですか?

市場は2026年に5,275 ビリオン 米ドルに達し、2031年までに17,384 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけて26.95%のCAGRで進展します。

このスペース内で最も急速に拡大しているサービスモデルはどれですか?

サービスとしてのアナリティクスは、企業がAI対応のサーバーレスアナリティクス環境を好むことから、2031年まで28.85%のCAGRで最も強い勢いを示すと予測されています。

データローカライゼーション法はデプロイメントの意思決定をどのように形成していますか?

欧州連合、中国、インドにおけるソブリンティ義務がハブリッドクラウドの導入を加速させており、ベンダーは機密データを国内に保持しながらパブリッククラウドの弾力性を維持する地域ノードを開設するよう促されています。

ジェネレーティブAIはプラットフォームプロバイダーにどのような競争優位をもたらしますか?

組み込み大規模言語モデルにより、ビジネスユーザーは平易な日本語でウェアハウスに問い合わせることができ、インサイト獲得までの時間を短縮し、GPTクラスのツールをストレージおよびコンューティングレイヤーと緊密に統合するベンダーを差別化します。

主要ベンダーはどこで、サプライヤー環境はどの程度集中していますか?

Amazon Web Services、Microsoft Azure、Google LLCはグローバル収益の約55%を共同で支配しており、この市場を中程度に集中したカテゴリーに位置付けていますが、Snowflake Inc.やDatabricks, Inc.などの専門ベンダーが成長する余地を残しています。

ベンダー競争の集中度はどの程度ですか?

上位3つのクラウドが約69.20%のシェアを保有しており、市場集中度スコアは6で、中程度ではあるものの圧倒的な支配ではないことを示しています。

最終更新日: