コンテナ・アズ・ア・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

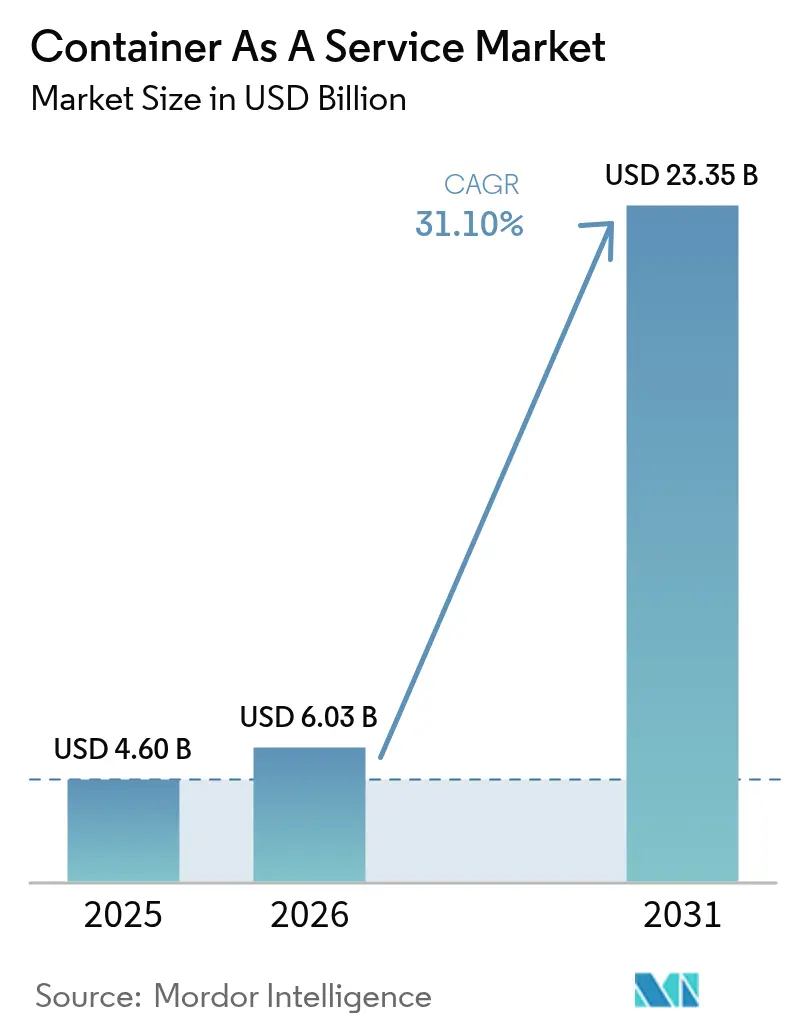

| 市場規模 (2026) | 6.03 十億米ドル |

| 市場規模 (2031) | 23.35 十億米ドル |

| 成長率 (2026 - 2031) | 31.10% CAGR |

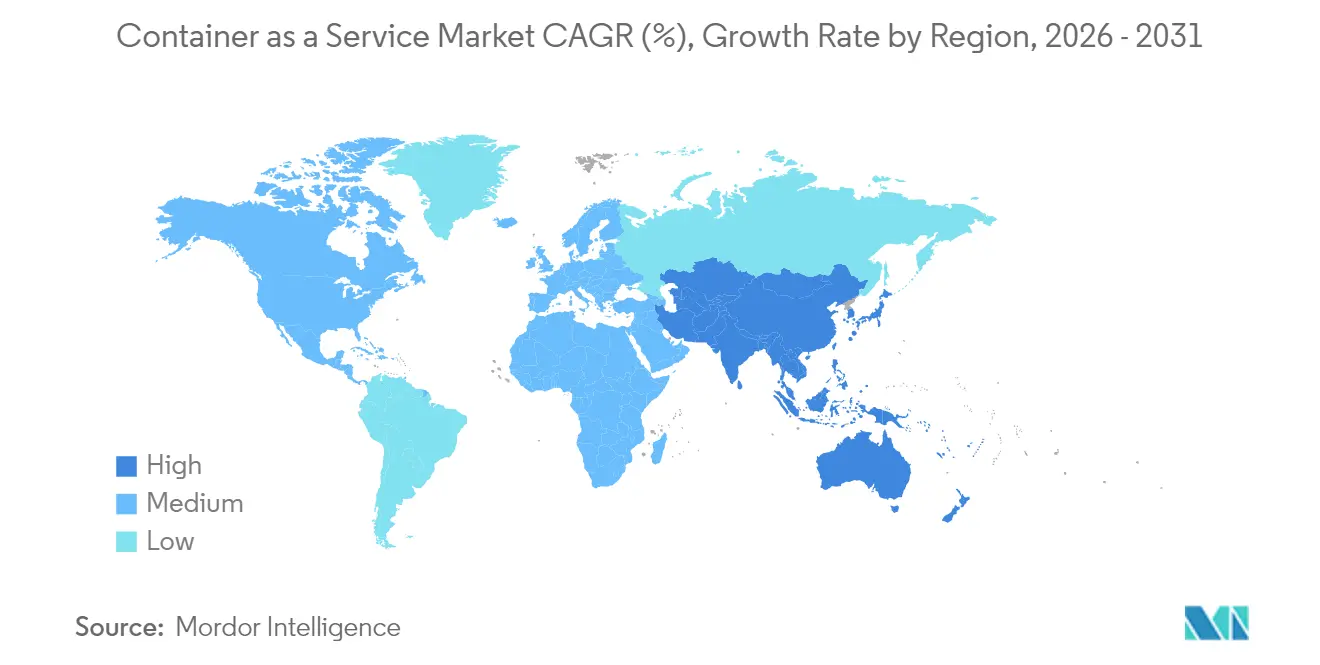

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

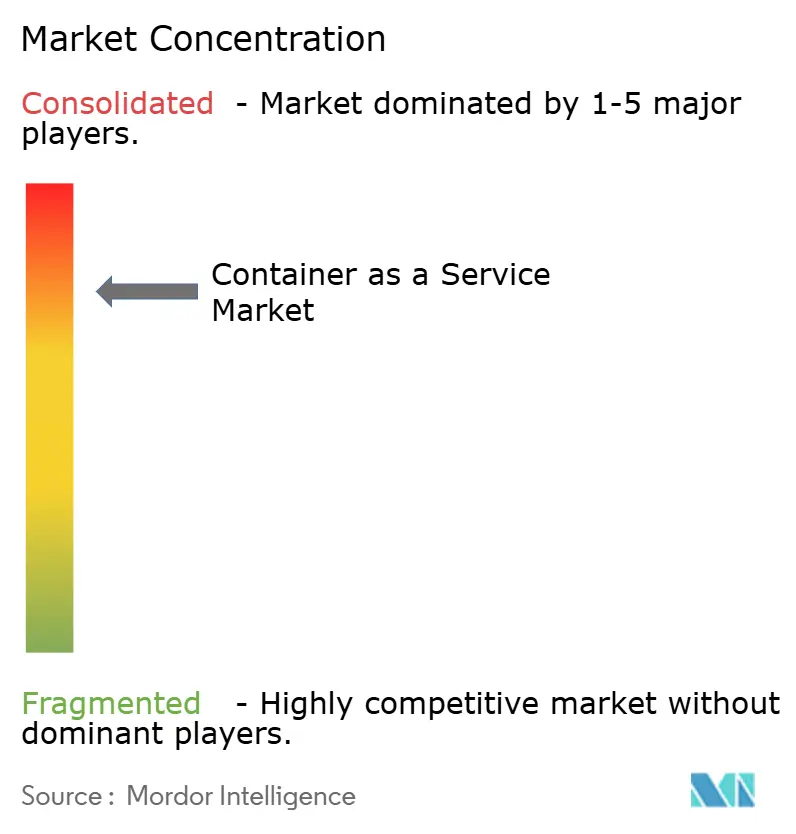

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナ・アズ・ア・サービス市場分析

コンテナ・アズ・ア・サービス市場規模は、2025年の46億米ドルから2026年には60億3,000万米ドルへと成長し、2026〜2031年の年平均成長率31.1%で2031年までに233億5,000万米ドルに達すると予測されています。クラウドネイティブな俊敏性への強い需要、マルチクラウド戦略の拡大、および細粒度のリソース配分が、企業のインフラ意思決定を再形成しています。アジア太平洋地域および欧州におけるソブリンクラウド指令と、ソフトウェア部品表(SBOM)の義務化規則が、従来のリフト・アンド・シフト移行を超えた採用拡大を促しています。クラウドデプロイメントは依然として収益の78%を占めていますが、規制産業がハイブリッドモデルを採用するにつれ、オンプレミスデプロイメントは年平均成長率34%で加速しています。54%のシェアを持つマネージドサービスは、かつて社内で処理されていたセキュリティスキャンおよびコンプライアンス自動化タスクを担うようになっています。中小企業は現在、最も成長の速い顧客グループを形成しており、従量課金制と低い参入コストの魅力を反映しています。製造業は主要な成長垂直市場であり、軽量オーケストレーションを活用してインダストリー4.0イニシアチブを支えるAI対応エッジワークロードを運用しています。[1]Red Hat、「AI/ML、エッジコンピューティングおよびKubernetesによる製造効率と製品品質の向上」、redhat.com

主要レポートのポイント

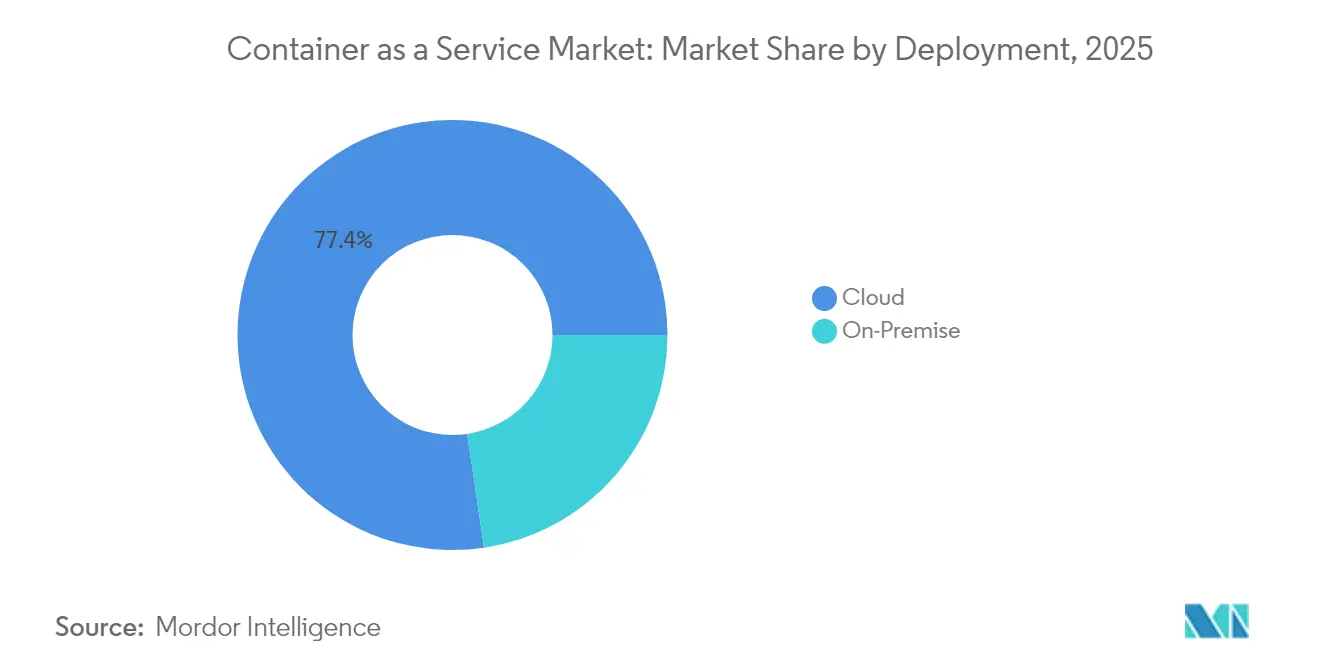

- デプロイメント別では、クラウドが2025年のコンテナ・アズ・ア・サービス市場シェアの77.35%を占め、オンプレミスは2031年までに年平均成長率33.55%で拡大する見込みです。

- サービスタイプ別では、マネージドサービスが2025年のコンテナ・アズ・ア・サービス市場規模の53.35%のシェアを占め、2031年まで年平均成長率33.9%で拡大する見通しです。

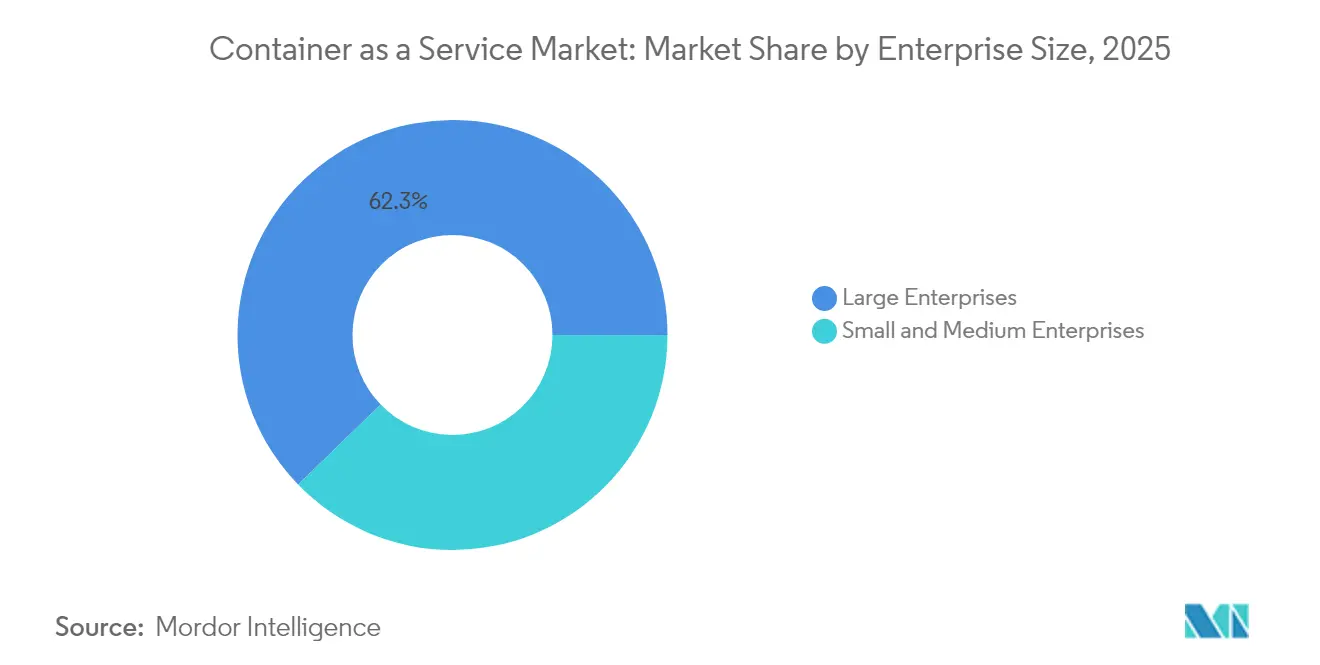

- 企業規模別では、大企業が2025年に62.25%の収益シェアを占め、中小企業は年平均成長率35.85%で最も速く成長しています。

- エンドユーザーアプリケーション別では、製造業が2025年の新規受注におけるコンテナ・アズ・ア・サービス市場規模の37.55%を占め、2026〜2031年の間に年平均成長率37.6%で進展すると予測されています。

- 地域別では、北米が2025年のコンテナ・アズ・ア・サービス市場シェアの38.05%でトップとなり、アジア太平洋地域は2031年まで最高の年平均成長率38.7%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテナ・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド非依存のKubernetesプラットフォームがベンダーロックインを回避 | +8.5% | グローバル、北米およびEUでより強い影響 | 中期(2〜4年) |

| 従量課金制の透明性が中小企業の採用を促進 | +6.2% | グローバル、アジア太平洋新興市場で強い影響 | 短期(2年以内) |

| DevSecOps SBOMの義務化がマネージドCaaSを加速 | +4.8% | 北米およびEU | 短期(2年以内) |

| AI/ML GPU対応クラスターが急増 | +7.1% | グローバル、テクノロジーハブに集中 | 中期(2〜4年) |

| 5Gエッジマイクロデータセンターの展開に軽量CaaSが必要 | +3.9% | アジア太平洋中核、北米への波及 | 長期(4年以上) |

| ソブリンクラウドの義務化が国内CaaSを促進 | +2.8% | アジア太平洋およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド非依存のKubernetesプラットフォームがベンダーロックインを回避

企業はベンダー依存を避け、有利な価格交渉を行うためにクラウド非依存のオーケストレーションをますます導入しています。複数のプロバイダーにわたって同一クラスターを実行するプラットフォームは、ワークロードの移植性を簡素化し、ステートフルマイクロサービステストにおける移行ダウンタイムを77%削減します。HPEなどのベンダーは、1つのコントロールプレーン内に仮想マシンとコンテナを統合し、ハイブリッド戦略を強化しています。[2]HPEコミュニティ、「仮想化の次の波はコンテナ化されている」、community.hpe.com

従量課金制の透明性が中小企業の採用を促進

消費型価格設定は、中小企業の設備投資障壁を排除します。AWS FargateおよびEKSのコスト可視化ツールは、専任のDevOpsチームなしに中小企業が本番クラスターを展開するのを支援します。[3]Sedai、「AWS EKS KubernetesのプライシングとコストについてのAWS EKS Kubernetesの価格とコストの理解」、sedai.io 自動化されたライトサイジングとスポットインスタンスの活用により、変動するトラフィックに合わせて費用をさらに調整し、中小企業で記録された年平均成長率36.7%を支えています。

DevSecOps SBOMの義務化がマネージドCaaSを加速

規制当局は現在、詳細なコンポーネントインベントリを要求しており、企業はコンテナセキュリティをアウトソーシングするよう促されています。マネージドプラットフォームはSLSAフレームワークを組み込み、出所追跡と脆弱性スキャンを自動化しています。CycloneDX xBOMは暗号化とMLアーティファクトをカバーしており、多くの企業が持ち合わせていないスキルを要求しています。[4]Security Boulevard、「xBOMとは何か?」、securityboulevard.com

AI/ML GPU対応クラスターが急増

AIワークロードは、GPUを効率的にスケジューリングするオーケストレーションへの需要を高めています。研究によると、最適化されたスケジューリングはCPUオーバーヘッドを1.5%削減しながら、リクエスト処理を32.4%向上させます。Red Hat OpenShift上の製造業パイロットは、リアルタイム分析が製品品質と予知保全を改善できることを実証しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定K8sオペレーターの不足 | -4.2% | グローバル、新興市場で深刻 | 短期(2年以内) |

| カーネルレベルのエスケープおよびeBPF攻撃ベクター | -3.1% | グローバル、規制産業で高まる | 中期(2〜4年) |

| 予測不可能なクラウドエグレス料金 | -2.8% | グローバル | 短期(2年以内) |

| 断片化したオブザーバビリティのライセンスコスト | -1.9% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定K8sオペレーターの不足

人材不足はデプロイメントを遅らせ、運用リスクを高めます。新興市場の企業はしばしば高コストのコンサルタントに依存し、プロジェクトのタイムラインを長引かせます。サービスメッシュ、GitOpsおよびエッジクラスタースキルの需要に見合うトレーニングパイプラインはまだ整備されていません。

カーネルレベルのエスケープおよびeBPF攻撃ベクター

CVE-2023-5528などの注目すべきエクスプロイトは、悪意のあるYAMLファイルがSYSTEM権限を取得し、脅威の表面を拡大する方法を示しています。金融サービスでは、これらのリスクを軽減するために機密コンピューティングソリューションとより厳格なランタイムサンドボックスが普及しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デプロイメント別:ハイブリッド戦略がオンプレミスの加速を牽引

クラウドが支配的なシェアを維持しているにもかかわらず、オンプレミスクラスターは年平均成長率33.55%で成長すると予測されています。これはコンプライアンスニーズ、ローカル処理のレイテンシ優位性、およびすべてのワークロードを移行するのではなく既存ハードウェアを近代化したいという意向を反映しています。HPE GreenLakeはパブリッククラウドの経済性を反映した消費ベースのプライベートクラウド価格設定を提供しており、サプライヤーがハイブリッド需要に適応する方法を示しています。

組織は通常、開発およびバースティングワークロードをクラウドで実行しながら、レイテンシに敏感な、または規制対象のアプリケーションをオンサイトに保持します。コンテナ・アズ・ア・サービス市場は、統合コントロールプレーンを通じてシームレスなワークロード移行をサポートし、チームがパフォーマンスまたは主権要件に応じてコンテナを移動できるようにします。ハイブリッドの成熟度が高まるにつれ、配置の決定はデフォルトのクラウドファーストの姿勢ではなく、測定可能なコストとコンプライアンス変数に基づくようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービスタイプ別:マネージドサービスが成長リーダーシップを維持

マネージドサービスは53.35%のシェアを保持し、企業がデイツー運用をオフロードするにつれて年平均成長率33.9%で拡大しています。プロバイダーはAI駆動のリソースチューニングと自動パッチ適用を統合し、内部の人員ニーズを削減しながらアップタイムを確保しています。T-Mobileは全国規模の通信クラウド機能のためにマネージドRed Hat OpenShiftスタックを採用し、ミッションクリティカルな5Gワークロードへのアプローチを検証しました。

プロフェッショナルサービスは移行や複雑な統合に不可欠ですが、収益は断続的です。時間の経過とともに、定期的なマネージド契約がプロジェクト業務を上回ります。コンテナ・アズ・ア・サービス市場は、SBOM自動化、サプライチェーンセキュリティ、FinOpsダッシュボードなどの新機能がサブスクリプション層にバンドルされ、測定可能な成果を提供するというこのシフトを反映しています。

企業規模別:中小企業が従来の採用パターンに挑戦

大企業は現在62.25%の収益を支配していますが、従量課金制モデルが資本ロックインを回避するため、中小企業はより速く拡大しています。消費課金、サーバーレスコンテナオプション、クリックスルーユーザーインターフェースが専門知識の障壁を下げています。これにより高度なオーケストレーションが民主化され、中小企業の年平均成長率35.85%を促進しています。

大規模組織は依然として最高の絶対支出を牽引しており、マルチクラスターガバナンス、ロールベースのアクセス制御、および複雑なITワークフローとの統合を必要としています。しかし中小企業の勢いが製品ロードマップを形成し、ベンダーをカスタマイズではなく簡素化されたエクスペリエンスへと向かわせています。コンテナ・アズ・ア・サービス業界は、したがって、合理化されたエントリーレベルプランとエンタープライズグレードのコントロールプレーンの両方にまたがっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザーアプリケーション別:製造業がデジタルトランスフォーメーションをリード

製造業は年平均成長率37.6%を記録し、主要成長垂直市場としてITおよび通信を追い越しました。リアルタイム分析、予知保全、自律ロボティクスは低レイテンシのエッジ処理を必要とし、コンテナは工場フロアから中央クラウドまで一貫したデプロイメントを提供します。MHI産業レポートは、製造業者の55%がテクノロジー予算を増加させていることを発見し、事例研究ではAIとロボティクスの展開後に年間420万米ドルの節約が報告されています。

一方、ITおよび通信は最大のインストールベースを維持していますが、採用が成熟するにつれて成長は鈍化しています。BFSI、小売、ヘルスケアは、コンテナプラットフォームが現在組み込んでいる機密コンピューティングとコンプライアンス機能に支えられ、着実に拡大しています。

地域分析

北米は2025年収益の38.05%を獲得し、確立されたハイパースケールエコシステムと積極的な企業近代化から恩恵を受けています。主要プロバイダーは2025年にクラウド収益の二桁成長を記録し、地域的な優位性を強化しています。しかし、Kubernetes運用におけるスキル不足が足かせとなり、マネージドサービスへの需要を促進しています。

アジア太平洋地域はソブリンクラウド規則と国家支援のAIインフラにより、世界最速の年平均成長率38.7%で成長すると予測されています。インドはパブリック・プライベートAIクラスター向けに指定された10,000基のGPUを含む計算能力に13億米ドルを割り当てました。Alibaba Cloud、Tencent Cloud、Huawei Cloudが主導する中国のエコシステムはハイブリッドクラウドデプロイメントを拡大しており、Huawei Cloud Stackはアジア太平洋新興市場で106%の収益成長を報告しています。

欧州は2025年9月に発効するEUデータ法の下で独自のダイナミクスに直面しており、クラウドの移植性を義務付け、2027年までに切り替え手数料を廃止します。真にクラウド非依存のアーキテクチャを持つプロバイダーはより有利な立場にあるように見え、主権条項は地域のCaaSプラットフォームを促進する可能性があります。ドイツ、フランス、英国が採用をリードしていますが、認証スキームが確立されるまで規制の複雑さが購買サイクルを遅らせる可能性があります。

競合環境

上位3つのハイパースケーラー(AWS、Microsoft Azure、Google Cloud)は2025年収益の63%を合計で占めていますが、専門ベンダーとエッジ要件からの圧力が高まっています。IBMによるHashiCorpの64億米ドルの買収はマルチクラウド自動化を強化し、計画されているDataStaxの買収はAIパイプラインに不可欠なリアルタイムベクターデータベースへの機能を拡張します。暗号化オーケストレーションとAIベースのクラスター管理をカバーする特許出願がIBMのハイブリッドクラウドの優位性を強化しています。

エッジに特化した新興企業は、ハイパースケーラーが経済的に対応できないリソース制約環境をターゲットにしています。Red Hat OpenShift仮想化はBroadcomによる買収後のVMwareからの移行パスを提供し、HPE GreenLakeはクラウド経済性を反映したオンプレミス消費型価格設定を提供しています。測定可能なコスト削減、パフォーマンス向上、コンプライアンス自動化を文書化するプロバイダーは、調達チームが機能比較からビジネス成果指標へとシフトするにつれてシェアを獲得しています。

コンテナ・アズ・ア・サービス業界リーダー

Amazon Web Services, Inc.

Google LLC (Google Cloud)

Cisco Systems, Inc.

IBM Corporation

Microsoft Corporation (Microsoft Azure)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AWSは第1四半期のクラウド収益293億米ドルを報告し、AIインフラに焦点を当てた1,050億米ドルの設備投資計画を発表しました。

- 2025年3月:MicrosoftのインテリジェントクラウドはQ1に268億米ドルの収益に達し、AzureはAIワークロードサポートの拡張を発表しました。

- 2025年2月:T-MobileはRed Hat OpenShift Platform Plusを全国規模の通信クラウドの基盤として選択しました。

- 2025年1月:IBMはHashiCorpの64億米ドルの買収を完了し、自動化とデータポートフォリオを拡大するためにDataStaxの買収意向を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、Container-as-a-Service(CaaS)市場を、開発チームまたはITチームがAPI、CLI、またはWebコンソールを通じてコンテナワークロードのパッケージ化、デプロイ、オーケストレーション、スケーリング、および廃止を行い、ノード分単位または管理サブスクリプションを通じて料金を支払うことができる、商業的に提供されるすべてのパブリック、プライベート、またはハイブリッドクラウドサービスと定義しています。

スコープ除外:コンテナランタイムライブラリのみを販売するソリューション、またはプロバイダー自身の運用内でのみ使用される独自のDevOpsスタックは除外されます。

セグメンテーション概要

- デプロイメント別

- クラウド

- オンプレミス

- サービスタイプ別

- マネージドサービス

- プロフェッショナルサービス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザーアプリケーション別

- BFSI

- 小売

- ITおよび通信

- 製造業

- ヘルスケア

- 政府

- その他(メディア、ゲーム、エドテック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のクラウドアーキテクト、マネージドサービスオペレーター、および調達担当者へのインタビューにより、典型的なノード密度、平均サービスマークアップ、および新興のエッジCaaSユースケースを検証しました。中小企業のDevOps責任者への簡易アンケートにより、採用の変曲点および成長前提の調整に使用される割引スケジュールが確認されました。

デスクリサーチ

まず、Cloud Native Computing Foundation DevStatsリポジトリ、Flexeraの年次「State of the Cloud」調査、Eurostat ICTクラウド導入テーブル、およびNISTクラウド参照資料などのオープンデータセットからベースラインの利用率および価格シグナルを取得し、モデルのサービス定義の基盤としました。ハイパースケーラーの請求動向および企業のクラウド移行比率に関する追加コンテキストは、SEC 10-K提出書類、投資家向けイベント、および決算トランスクリプトから取得しました。サプライヤー側の支出規模を把握するため、アナリストはVolzaを使用してコンテナ最適化サーバーSKUの輸入出荷データを調査し、GitHub上のKubernetesプロジェクト依存関係数を精査し、Tenders Infoで地域のITコントラクト受注を確認しました。主要ベンダーの財務健全性チェックはD&B Hooversによって支援されました。記載されているソースは例示的なものであり、さらに多くのパブリックおよびサブスクリプションデータベースがエビデンスベースに情報を提供しています。

市場規模の算定と予測

地域別の企業クラウド支出からトップダウンの需要プールを構築し、コンテナワークロードの普及率およびコンピューティング時間あたりの平均CaaS価格で調整した後、チャネルチェックから得られた選択的なボトムアップのサプライヤー集計と相互検証します。モデルに投入される主要変数には、本番クラスターにおけるKubernetesの普及率、新規アプリケーション構築におけるマイクロサービスの割合、管理ノードの料金カーブ、エッジクラスターの出荷数、およびコンテナセキュリティ支出比率が含まれます。ワークロードの弾力性に関する一次調査のコンセンサスに基づく多変量回帰により、各ドライバーを2030年まで予測し、シナリオ分析により高成長地域のストレステストを実施します。プライベートクラウドボリュームに関するデータギャップは、CNCFメンバーシップ調査から導出された比率プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは3段階のアナリストピアレビューを経て、異常フラグが発生した場合は特定の回答者への再コンタクトを促し、四半期決算参照値との乖離が+/-5%を超えた場合はモデルの再実行が必要となります。Mordorのアナリストはファイルを年次でリフレッシュし、重要なベンダー価格設定または規制変更が発生した場合には中間アップデートを発行します。

MordorのContainer as a Serviceベースラインが信頼性を持つ理由

企業がサーバーレスユニットをCaaSと混在させたり、リリース数ヶ月前に為替レートを固定したりするため、公表数値はしばしば異なります。

本調査はスコープを管理コンテナホスティングに厳密に合わせ、リアルタイムの通貨換算を適用し、変数を12ヶ月ごとにリフレッシュします。他社は実際の使用時間を三角測量したり、ノード価格の低下を検証したりすることなく、ベンダーのプレスリリースを外挿する場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 4.60 B(2025年) | Mordor Intelligence | - |

| USD 6.62 B(2025年) | Global Consultancy A | コンテナセキュリティツールを含み、地域の価格差異を無視している |

| USD 5.6 B(2027年) | Industry Journal B | 2022年基準年の為替レートを使用し、フラットなマージン前提で予測している |

要約すると、Mordorの厳格なスコープ設定、マルチソース検証、およびローリング更新サイクルにより、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインが提供され、コンテナプラットフォームへの投資計画における信頼性が確保されます。

レポートで回答される主要な質問

コンテナ・アズ・ア・サービス市場の急速な成長を牽引しているものは何ですか?

クラウドネイティブアーキテクチャの急速な採用、ソブリンクラウドの義務化、従量課金制モデルが、2031年まで年平均成長率31.1%に向けて市場を押し上げています。

オンプレミスデプロイメントがまだ拡大しているのはなぜですか?

規制産業はデータ制御と低レイテンシ処理を必要としており、ハイブリッドモデルはオンプレミスクラスターとパブリッククラウドを統合して、柔軟性を失うことなくそれらのニーズを満たします。

SBOM規制は購買決定にどのような影響を与えていますか?

企業は、新しいコンプライアンス規則を満たすために自動化されたSBOM生成と脆弱性スキャンを組み込んだマネージドCaaSプラットフォームをますます選択しています。

今後5年間で最も速く成長する地域はどこですか?

アジア太平洋地域は、政府のデジタル化プロジェクトと国内プロバイダーを優遇する厳格なデータ主権要件に支えられ、年平均成長率38.7%を記録すると予測されています。

コンテナ運用を成功させるために最も不足しているスキルは何ですか?

マルチクラスター管理、サービスメッシュ統合、セキュリティ強化の専門知識を持つ認定Kubernetesオペレーターは、世界的に依然として不足しています。

競合環境はどの程度集中していますか?

市場は中程度の集中度を示しており、上位3つのハイパースケーラーが63%のシェアを保持していますが、専門ベンダーとエッジに特化したベンダーが既存企業の優位性を着実に侵食しています。

最終更新日: