CRMアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.11 十億米ドル |

| 市場規模 (2031) | 20.65 十億米ドル |

| 成長率 (2026 - 2031) | 11.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

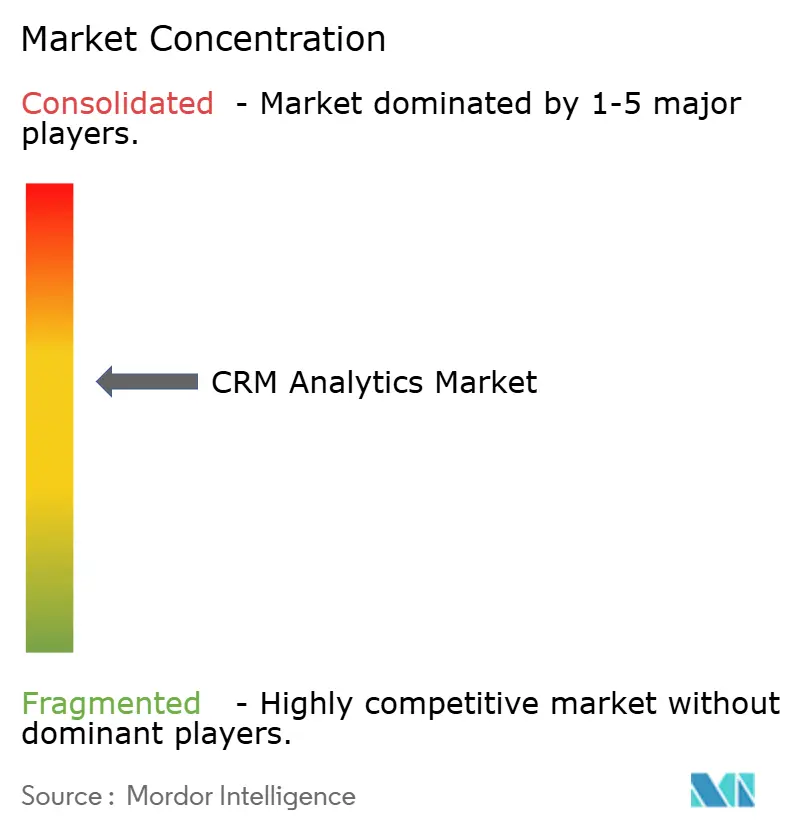

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCRMアナリティクス市場分析

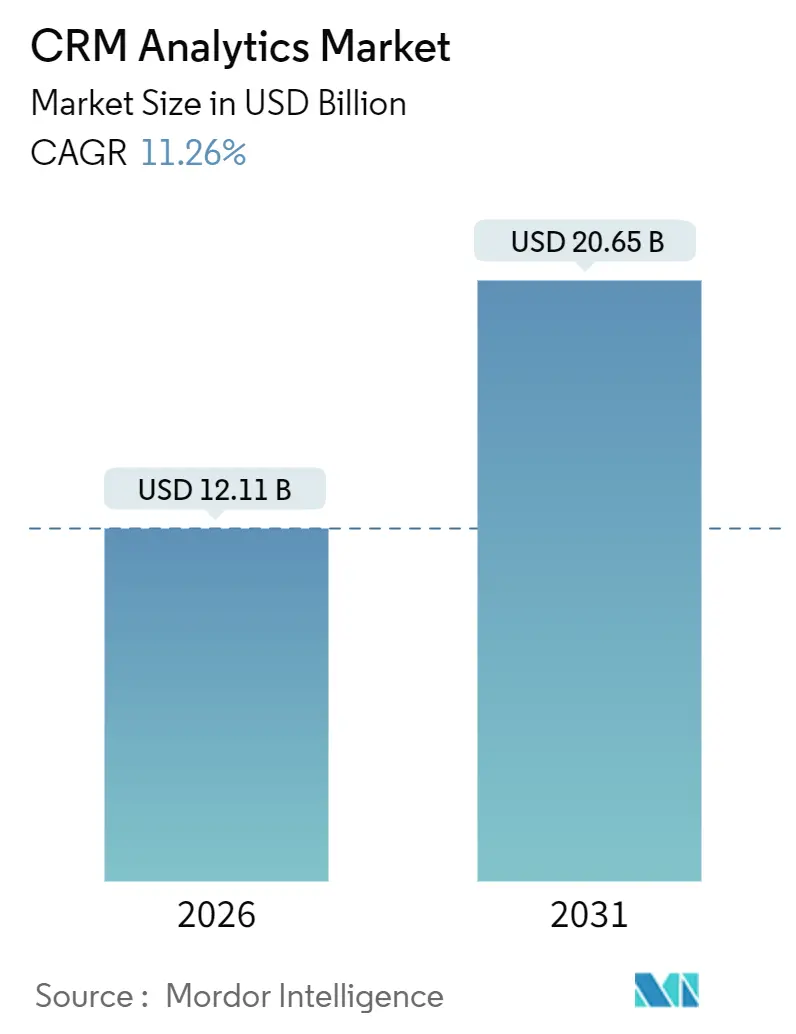

CRMアナリティクス市場規模は2026年に120億1,100万米ドルと評価され、予測期間中に年平均成長率(CAGR)11.26%を記録し、2031年までに206億5,000万米ドルに達する見込みです。企業が従来のダッシュボードから、すべての顧客タッチポイントに組み込まれたプレスクリプティブかつリアルタイムの意思決定エンジンへと移行するにつれて需要が加速しています。支配的なアーキテクチャであるクラウドデプロイメントは、大規模言語モデルの弾力的なコンピューティング要件を満たしつつ、資本支出を使用量ベースの運用支出へと転換させています。ソーシャルメディアおよびウェブアナリティクスツールは非構造化センチメントと構造化レコードを統合し、2024年のトランスフォーマーモデルの未成熟さゆえに以前は実現不可能であった精緻なパイプラインスコアリングを可能にしています。小売・Eコマース企業は依然として最大の採用者であり続けていますが、相互運用性の義務付けおよび患者エンゲージメントAPIが医療を最も急成長している業種へと押し上げています。中小企業は、かつてはFortune 500の予算に限定されていたサーバーレス推論および事前学習済みの業種別モデルを採用することで、機能面の格差を縮めています。

主要レポートの要点

- デプロイメント別では、クラウドセグメントが2025年のCRMアナリティクス市場シェアの63.84%をリードしており、2031年にかけて年平均成長率(CAGR)13.35%で拡大しています。

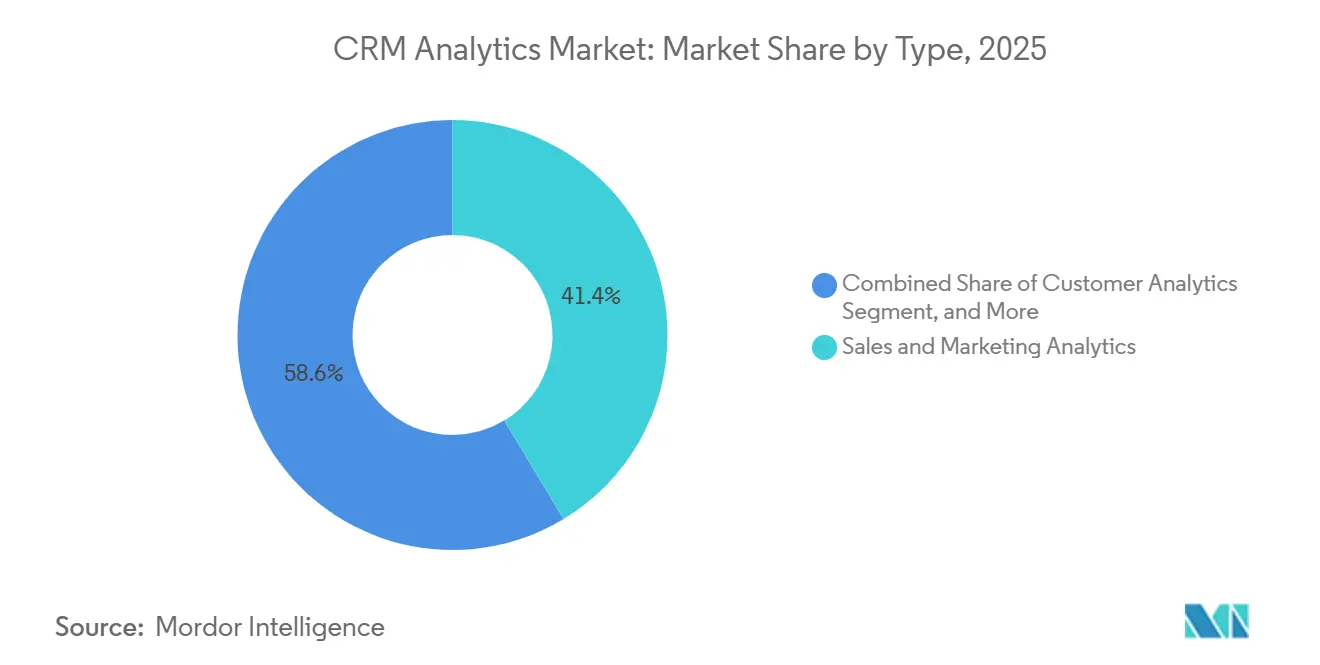

- タイプ別では、ソーシャルメディアおよびウェブアナリティクスが2031年にかけて年平均成長率(CAGR)12.66%で成長しており、販売・マーケティングアナリティクスは2025年のCRMアナリティクス市場シェアの41.36%を占めました。

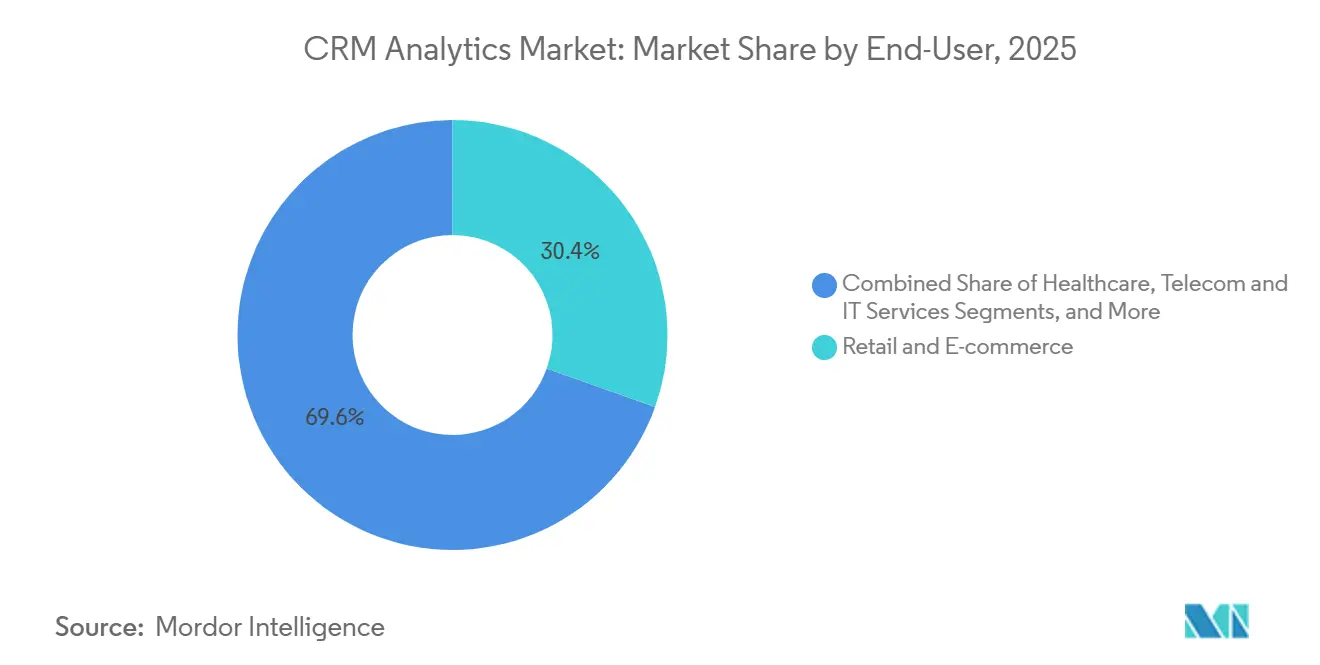

- エンドユーザー別では、小売・Eコマースが2025年の収益シェアの30.44%を獲得しており、医療は2031年にかけて年平均成長率(CAGR)11.89%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のCRMアナリティクス市場規模の53.48%を占めており、中小企業(SMEs)は2031年にかけて年平均成長率(CAGR)12.12%で成長しています。

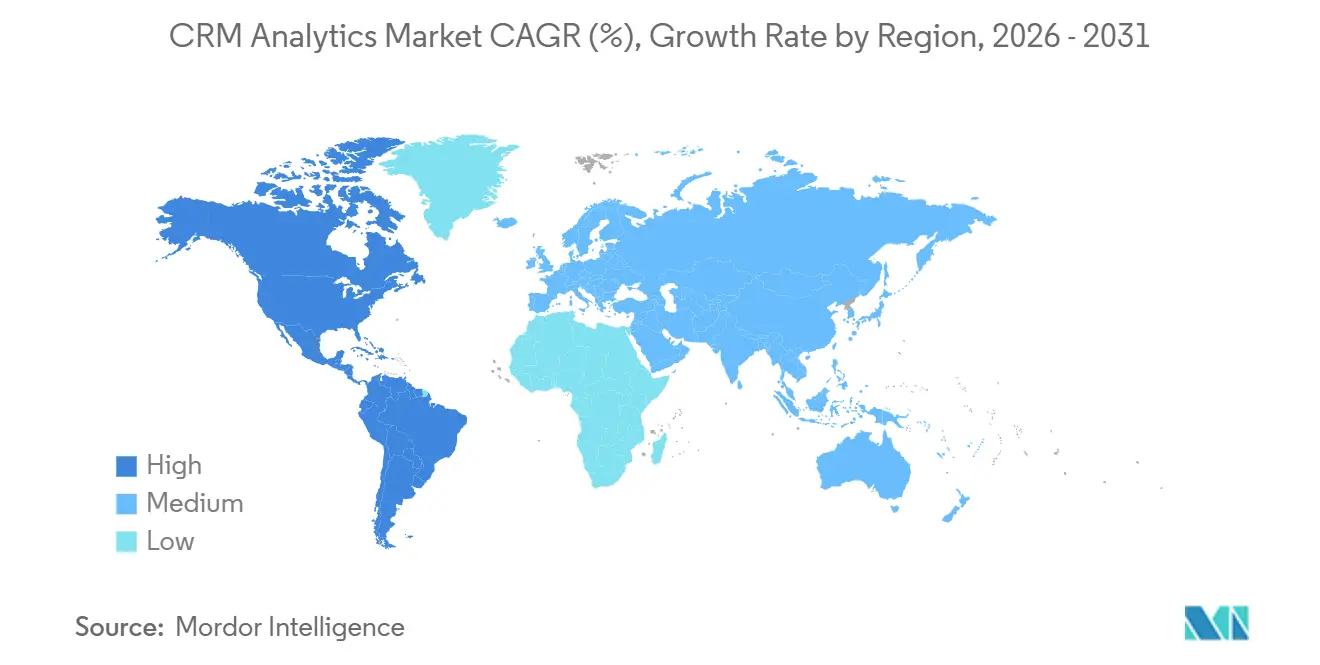

- 地域別では、北米が2025年に36.75%のシェアを保持していますが、アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)13.05%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCRMアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースのCRMアナリティクスの採用拡大 | +2.8% | 北米および欧州で最も強い普及を示すグローバル市場 | 中期(2〜4年) |

| 超個別化された顧客エンゲージメントへの需要 | +2.3% | 小売・Eコマース業種を中心とするグローバル市場 | 短期(2年以内) |

| 予測的インサイトのためのAI・MLの急速な統合 | +2.6% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| リアルタイムCDP・CRM統合 | +1.9% | BFSIおよびテレコムで早期採用が進むグローバル市場 | 中期(2〜4年) |

| オープンバンキングとエコシステムAPIによる新たなアイデアの創出 | +1.2% | 欧州(PSD2)、英国、オーストラリア、APACで台頭中 | 長期(4年以上) |

| プライバシー保護アナリティクス(フェデレーテッドラーニング) | +0.8% | 欧州(GDPR)、北米(CPRA)、中国(PIPL) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのCRMアナリティクスの採用拡大

クラウドデプロイメントは資本支出を排除し、A/Bテスト向けのほぼ即時のサンドボックス作成を可能にし、コストを使用量に連動させる従量課金制を支援します。この方式は2025年にEinstein Analyticsシートの78%が採用しています。Microsoft Dynamicsは、Azure SynapseとAzure Machine Learningを統合することで、データ整理に要する期間を数週間から数日に短縮しており、一方Oracle Fusion Cloud CXはホリデーシーズンの急増時にのみピークを迎える予測単価制を導入しました。ISO/IEC 27001およびSOC 2タイプIIなどの認定済みセキュリティフレームワークは、監査負担を軽減し、クラウドプラットフォームへの移行をさらに加速させています。

超個別化された顧客エンゲージメントへの需要

Amazon Personalizeなどのマネージドサービスは、チェックアウトフローに協調フィルタリングを直接組み込むことで、小売パイロットにおいてコンバージョン率を23%向上させました。[1]Amazon Web Services、「Amazon Personalize」、aws.amazon.com Shopifyはイベント駆動型の傾向スコアリングによってリアルタイムで商品バンドルを調整しており、Salesforce Interaction Studioはユーザーのクリックからミリ秒以内に次善のアクション推奨をトリガーします。夜間バッチセグメンテーションからストリーミングマイクロモーメントへの移行は、見込み客がセッションを離脱する前にクリックストリームを取り込み、インテントをスコアリングし、カスタマイズされたコンテンツを配信できるプラットフォームを優位にします。

予測的インサイトのためのAIおよびMLの急速な統合

Salesforce Einstein GPTは大規模言語モデルとCRMデータを組み合わせ、87%の精度で成約日を予測し、パーソナライズされたアウトリーチを自動的に作成します。Microsoft Dynamics 365 Copilotはの機能を活用して会議メモを整理しクロスセルを推奨する一方、NISTのAIリスクマネジメントフレームワークは、ベンダーが特徴量の重要度、バイアスチェック、およびリネージメタデータを公開するために従う任意の標準を定めています。規制が厳しい銀行および医療セクターでは、説明可能性が調達の中核的な基準となっています。

リアルタイムCDP・CRM統合

Adobe Experience Platformは月間15兆件のイベントをストリーミングして1秒未満のオーディエンスターゲティングを実現し、バッチエクスポートの12〜24時間のラグを解消しています。Salesforce Data Cloudはアイデンティティ解決とアナリティクスを統合し、マーケティング、販売、サービスの各クラウドにわたる単一のガバナンス層を実現します。この統合により同意設定と保持ルールが均一に適用され、コンプライアンス負担が縮小し、予測と介入のループが閉じられます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイロ化されたソースをまたぐデータ統合の複雑さ | -1.8% | レガシーオンプレミスシステムを持つ企業で深刻なグローバル市場 | 短期(2年以内) |

| 高度なアナリティクスにおけるスキル不足 | -1.3% | APACおよび新興市場で最も深刻なグローバル市場 | 中期(2〜4年) |

| データプライバシーコンプライアンスコストの上昇(GDPR/CPRA) | -1.5% | 欧州、北米(カリフォルニア州、バージニア州、コロラド州) | 中期(2〜4年) |

| アルゴリズムバイアスおよびモデルガバナンスへの懸念 | -0.9% | 規制セクター(BFSI、医療)を中心とするグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイロ化されたソースをまたぐデータ統合の複雑さ

IBMは、断片化されたスキーマと不一致の識別子により2025年にAIプロジェクトの42%が停滞し、データエンジニアがコネクタ障害のトラブルシューティングに就業時間の38%を費やさざるを得なかったと報告しています。[2]IBM Institute for Business Value、「データおよびAIトレンドレポート2025」、ibm.com レガシーデータベースは最新のAPIを欠く一方、SaaSツールは独自のレート制限を課しています。変更データキャプチャストリームはシステム全体の同時更新を調整しなければならず、プロジェクトのタイムラインを平均6週間延長させます。統一された識別子がなければ、予測精度は低下し、総所有コストは上昇します。

データプライバシーコンプライアンスコストの上昇(GDPR/CPRA)

PwCは、中規模企業がGDPRおよびCPRAによって義務付けられた同意追跡および削除権ワークフローを満たすために年間120万米ドルから280万米ドルのコンプライアンス諸経費を負担すると推定しています。英国のICOは、企業が明示的な許可なく特別カテゴリーデータをモデルが処理しないことを証明することを求めており、解約予測に利用可能な特徴量セットを縮小させています。カリフォルニア州の拡大された機密情報カテゴリーは要件をさらに厳格化しており、企業はアナリティクスパイプラインに同意オーケストレーションを直接統合することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソーシャルリスニングが最も急成長するセグメント拡大を牽引

販売・マーケティングアナリティクスは2025年のCRMアナリティクス市場シェアの41.36%を占め、パイプライン予測およびアトリビューション報告における役割を強調しています。しかし、ソーシャルメディアおよびウェブアナリティクスは年平均成長率(CAGR)12.66%で拡大しており、非構造化ソーシャルセンチメントがチケット量よりも早期に解約や製品障害を予測するという認識を反映しています。例えば、ソーシャルモニタリングは新興の問題を4.2日早く検出し、解約を18%削減しました。コンタクトセンターアナリティクスは音声テキスト変換と感情検出を組み合わせてサービスコストを削減し、顧客アナリティクスはライフタイムバリューモデリングの基盤であり続けています。HubSpotのカスタマープラットフォームがマーケティング、販売、サービスのアナリティクスを単一のインターフェースに統合するように、ベンダーはかつて別々だったこれらのモジュールをバンドルするようになっています。

この統合はユーザー体験を簡素化しますが、プラットフォームがスケールでマルチモーダルデータを処理することを求めます。リアルタイムのテキスト、音声、映像入力は低レイテンシ処理と弾力的なストレージを必要とし、これらの能力はクラウドデータレイクとストリームエンジンを通じて提供されます。45百万人を超えるユーザーを持つプラットフォームに対してコンテンツモデレーションの透明性を義務付けるEUデジタルサービス法などの規制フレームワークが採用を促進しています。これにより、フラグ付き投稿追跡や申し立て結果などの高度なソーシャルリスニング指標への需要が刺激されます。販売、サービス、ソーシャルのインサイトが統一されたアナリティクスファブリックに統合されるにつれて、タイプセグメント間の格差は縮小するでしょう。

デプロイメント別:クラウドの優位性はアーキテクチャ上の必然を反映

クラウドデプロイメントは2025年のCRMアナリティクス市場の63.84%を占め、2031年にかけて年平均成長率(CAGR)13.35%で成長すると予測されています。弾力的なコンピューティングエンジンにより、トランスフォーマースケールのモデルのトレーニングとリアルタイム推論ワークロードの処理が可能となっています。金融および政府機関ではオンプレミス設置が継続していますが、ハイブリッド設計の採用が増えています。Oracle Fusion Cloud CXは、銀行がOracle Exadataオンプレミスに個人データを保存しつつ、モデリングのためにOracle Cloud Infrastructureに匿名化されたテレメトリをストリーミングすることを可能にし、中国のPIPLに基づくデータ主権の義務を解決しています。従量課金制はさらに経済的優位をクラウドに傾け、オンプレミスデータセンターに固有の未使用キャパシティを削減します。

ハイブリッドクラウドはコンプライアンスも簡素化します。FedRAMP、ISO/IEC 27001、SOC 2タイプIIの認証は、監査責任を顧客からベンダーへと移転させます。Microsoftは統合プロファイル数に基づいてDynamics 365 Customer Insightsを課金し、コストと価値を連動させています。Salesforce Einstein Analytics Flexはクエリ単価制を導入し、シートごとの料金なしで何千人もの非定期ユーザーの利用を可能にしました。セキュリティ、弾力性、経済的実行可能性が共にデプロイメントの状況においてクラウドの優位性を強化しています。

エンドユーザー別:医療の規制追い風がアウトパフォーマンスを促進

小売・Eコマースは2025年に30.44%のシェアを占め、アナリティクスを活用してカート放棄を最小化し在庫を最適化しました。しかし医療は、EHRベンダーに患者エンゲージメントAPIの公開を義務付けるUSCDI v4などの義務付けに支えられ、2031年にかけて年平均成長率(CAGR)11.89%で成長する見込みです。Epic Systemsは現在、エンゲージメントデータをSalesforce Health Cloudに送り、ケアコーディネーターが服薬遵守とアウトリーチパターンを一つの画面で確認できるようにしています。BFSIは引き続き基盤的な役割を果たし、与信スコアリングや不正検出にアナリティクスを活用しています。テレコムはVerizonの2025年のNokiaネットワークアナリティクスとの統合に示されるように、ネットワーク品質と顧客センチメントを相関させて解約を予測しています。

輸送・物流およびメディアはそれぞれ貨物マッチングと加入者維持にアナリティクスを活用しています。SAPの物流データモデルは出荷マイルストーンを追跡し、ストリーミングサービスは加入者の解約を抑えるために推奨機能を活用しています。製造、エネルギー、専門サービスなどその他の業種は、Microsoft Dynamicsの業種別アクセラレーターによって実現された契約更新やパートナー管理にアナリティクスを採用しています。医療の急成長は、患者体験ベンチマークの向上とエンゲージメント指標に連動した報酬体系と一致しています。

組織規模別:中小企業が機能面の格差を縮める

大企業は2025年のCRMアナリティクス市場規模の53.48%を占めました。大企業はマルチティアアーキテクチャを展開し、顧客データプラットフォームを統合し、社内のデータサイエンスチームを維持しています。中小企業(SMEs)は、フリーミアムプランと自動化されたモデルテンプレートに支えられ、2031年にかけて年平均成長率(CAGR)12.12%で拡大する見込みです。HubSpotは新規受注の68%が従業員500人未満の企業からのものであると記録しており、このコホートはサーバーレス推論と従量課金の恩恵を受けています。ZohoのZiaアシスタントとFreshworksのFreddy AIは、コストのかかる専門家を必要とせず、会話型インターフェースと自動生成されたインサイトを提供しています。

クラウドベンダーは何千ものテナントにわたってトレーニングコストを償却し、参入障壁を下げています。Salesforce Starterは月額1ユーザーあたり25米ドルで、かつて大企業の顧客にのみ提供されていた予測スコアリングをバンドルしています。中小企業はこうしてパイプライン予測と解約軽減において大企業と同等の水準を達成し、規模に基づく優位性に依存していた既存事業者に挑戦しています。

地域分析

北米は2025年のCRMアナリティクス市場の36.75%を保持しており、プラットフォームベンダー、ハイパースケールクラウド、および小売・金融サービスにおけるアーリーアダプターの密なエコシステムに支えられています。[3]Salesforce Investor Relations、「財務情報」、salesforce.com 米国の銀行はオープンバンキング標準を満たすためにアナリティクスを導入し、カナダの機関はFCACのフレームワークに合わせています。欧州はGDPRコンプライアンスコストと成長のバランスを取り、ベンダーはEDPBのガイドラインを満たすためにプライバシーバイデザインを重視しています。ドイツとフランスは製造アナリティクスをリードし、英国はオープンバンキングAPIに支えられたフィンテックの実験を加速させています。

アジア太平洋は年平均成長率(CAGR)13.05%で最も急成長している地域です。インドの個人データ保護法(DPDPA)は同意オーケストレーションへの需要を喚起し、ハイブリッドクラウドの採用を促進しています。中国はPIPLの下でデータローカライゼーションを強制し、アリババやテンセントなど国内クラウドを優遇しています。日本はSalesforceが東京に3番目のデータセンターを開設するにつれてレガシーオンプレミスデプロイメントの移行を進め、データ残留への懸念を緩和しています。ASEANの市場はデジタルバンキングとスーパーアップエコシステムを支援するためにアナリティクスを採用しており、Grabは配車、フードデリバリー、決済データを統合プロファイルに統合しています。

南米はマクロ経済の不安定さに直面しつつも、従量課金を通じてクラウドアナリティクスを段階的に採用しており、ロイヤルティプログラムをデジタル化しているブラジルの小売業者が先頭に立っています。中東はCRMアナリティクスをサウジアラビアのビジョン2030多角化義務と一致させ、SalesforceとDynamicsを展開して市民サービスを管理しています。アフリカは依然として黎明期にありますが、モバイルファーストのアーキテクチャがリアルタイムの解約予測とパーソナライズされた通信料追加を必要とする南アフリカとナイジェリアに勢いを見せています。Zohoのヨハネスブルクデータセンターは、地元企業が個人情報保護法への準拠を維持するのを支援しています。

競合状況

上位4社であるSalesforce、Microsoft、Oracle、SAPがCRMアナリティクス市場の約55%を占めていますが、企業がベストオブブリードスタックを追求するため断片化が続いています。既存事業者はネイティブクラウドにアナリティクスを組み込み、統合データモデルと一括課金によって顧客を囲い込んでいます。SalesforceによるTableauの統合は、データエクスポートなしでセルフサービスの可視化を可能にしました。MicrosoftはPower BIとDynamics 365をバンドルし、Teamsのワークスペース内での自然言語クエリを実現しています。

専門ベンダーはニッチな領域で成長しています。Veeva Systemsは、HIPAA準拠の監査証跡を提供することでライフサイエンスエンゲージメントを支配しています。Google Cloudは商業化されたフェデレーテッドラーニングデプロイメントをリードし、生データを一元化せずにクロスボーダーモデリングを可能にしています。FreshworksとHubSpotは既存事業者の価格を60〜70%下回り、スプレッドシートから移行する中小企業を引きつけています。NICEとVerintはコンタクトセンターアナリティクスに特化し、汎用スイートには存在しない音声感情検出とワークフォース最適化を提供しています。戦略的な買収は引き続き競合状況を塗り替えており、Zendesk はワークフォーススケジューリングアナリティクスのためにTymeshiftを吸収しました。

合併・買収および製品ローンチは大規模言語モデルの組み込みに向けた競争を激化させています。Salesforce Einstein GPTでサービスはケースサマリーを自動化し、Microsoft Copilotは外部イベントに基づいてパイプライン予測を再調整しています。OracleによるCernerアナリティクスの統合は医療分野での地位を強化しており、AdobeのストリーミングCDP機能は有効化のレイテンシをミリ秒単位に圧縮しています。競争はモデルガバナンス、従量課金、および価値実現までの時間を最小化する構築済みの業種別テンプレートを中心に展開しています。

CRMアナリティクス業界リーダー

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

International Business Machines Corporation(IBM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Salesforce Einstein GPTでサービスが一般提供を開始し、パイロットコンタクトセンターで回答作成時間を40%短縮しました。

- 2025年9月:Microsoftはリアルタイムの外部シグナルを使用した予測パイプライン予測を提供するためにDynamics 365 Copilotを拡張しました。

- 2025年8月:OracleはCernerアナリティクス資産の買収を完了し、支払者およびプロバイダーワークフローをターゲットとするOracle Health Cloudに統合しました。

- 2025年7月:HubSpotはカスタマープラットフォームを発表し、マーケティング、販売、サービスハブ全体のアナリティクスを単一のダッシュボードに統合しました。

- 2025年6月:SAPは小売向けインダストリークラウドを導入し、在庫最適化とオムニチャネルアトリビューションのための構築済みアナリティクスを組み込みました。

グローバルCRMアナリティクス市場レポートのスコープ

CRMアナリティクスレポートは、タイプ別(販売・マーケティングアナリティクス、コンタクトセンターアナリティクス、顧客アナリティクス、ソーシャルメディア・ウェブアナリティクス)、デプロイメント別(オンプレミス、クラウド)、エンドユーザー別(BFSI、医療、小売・Eコマース、テレコム・ITサービス、輸送・物流、メディア・エンターテインメント、その他のエンドユーザー)、組織規模別(中小企業(SMEs)、大企業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売・マーケティングアナリティクス |

| コンタクトセンターアナリティクス |

| 顧客アナリティクス |

| ソーシャルメディア・ウェブアナリティクス |

| オンプレミス |

| クラウド |

| 銀行・金融サービス・保険(BFSI) |

| 医療 |

| 小売・Eコマース |

| テレコム・ITサービス |

| 輸送・物流 |

| メディア・エンターテインメント |

| その他のエンドユーザー |

| 中小企業(SMEs) |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | 販売・マーケティングアナリティクス | |

| コンタクトセンターアナリティクス | ||

| 顧客アナリティクス | ||

| ソーシャルメディア・ウェブアナリティクス | ||

| デプロイメント別 | オンプレミス | |

| クラウド | ||

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) | |

| 医療 | ||

| 小売・Eコマース | ||

| テレコム・ITサービス | ||

| 輸送・物流 | ||

| メディア・エンターテインメント | ||

| その他のエンドユーザー | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のCRMアナリティクス市場の予測金額はいくらですか?

市場は2031年までに206億5,000万米ドルに達する見込みです。

最も急成長しているデプロイメントモデルはどれですか?

クラウドデプロイメントは、弾力的なコンピューティングと従量課金に牽引され、年平均成長率(CAGR)13.35%で拡大しています。

医療が最も急成長している業種である理由は何ですか?

USCDI v4などの相互運用性の義務付けがEHRベンダーにエンゲージメントAPIの公開を義務付け、高度な患者アナリティクスを実現することで、医療の成長を年平均成長率(CAGR)11.89%へと押し上げています。

中小企業はどのように高度なアナリティクスを採用していますか?

HubSpotやZohoなどのベンダーが提供するフリーミアムプランとノーコードの自動機械学習テンプレートにより、中小企業は社内データサイエンティストなしで予測リードスコアリングを展開できます。

どの地域が最も急速な成長を見込まれていますか?

アジア太平洋がCAGR13.05%でリードしており、ハイブリッドクラウドアーキテクチャを促進するインドおよび中国のデータプライバシー法制に支えられています。

市場拡大における主要な抑制要因は何ですか?

サイロ化されたシステムをまたぐデータ統合の複雑さがプロジェクト速度を低下させ、総所有コストを増大させています。

最終更新日: