アプリアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

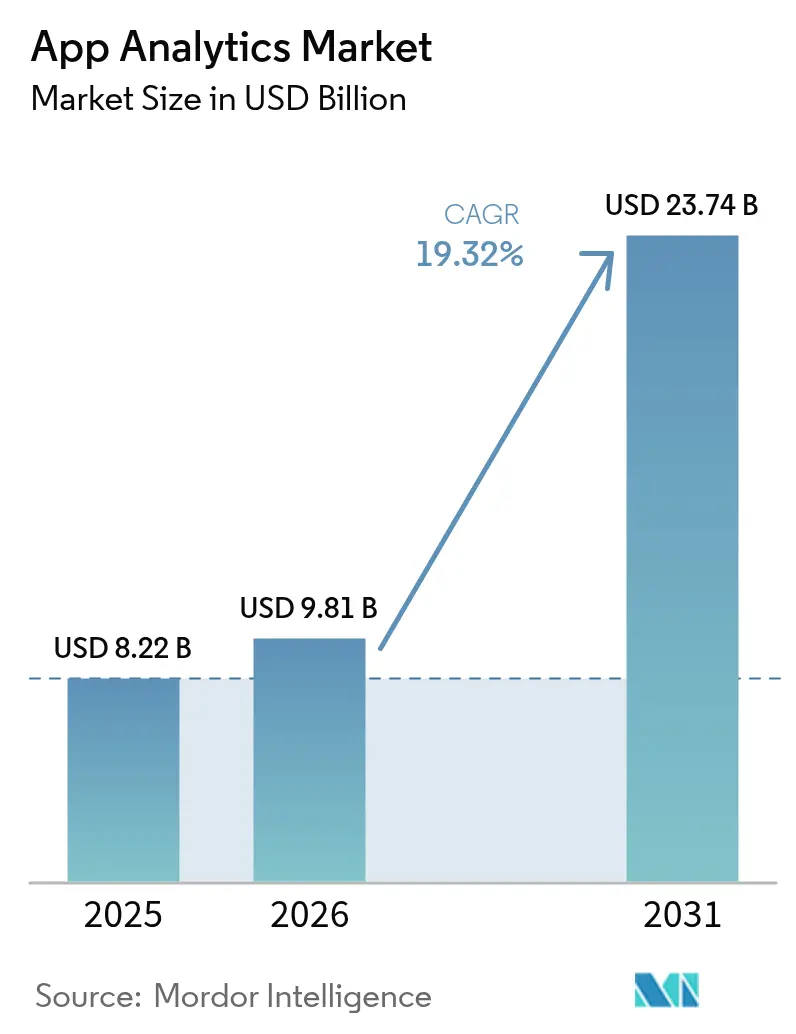

| 市場規模 (2026) | 9.81 十億米ドル |

| 市場規模 (2031) | 23.74 十億米ドル |

| 成長率 (2026 - 2031) | 19.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリアナリティクス市場分析

2026年のアプリアナリティクス市場規模は98億1,000万米ドルと推定され、2025年の82億2,000万米ドルから成長し、2031年には237億4,000万米ドルに達すると予測されており、2026年〜2031年にかけて19.32%のCAGRで成長しています。この急速な拡大は、企業がアプリ内インサイトプラットフォームをカスタマーエクスペリエンス、収益化、およびコンプライアンス戦略を支えるミッションクリティカルなインフラとして位置づけるようになったことにより推進されています。5Gの展開加速によりデータ収集から意思決定までのサイクルが短縮される一方、プライバシー保護アーキテクチャは規制に違反することなくユーザーレベルの理解を可能にします。リアルタイムの行動インサイトが、産業横断的な価格設定、リテンション、および不正対策を導くようになり、レイテンシとクラウドコストを削減するエッジ対応ソリューションの波を引き起こしています。既存企業がAI駆動モジュールを統合し、専門ベンダーがプライバシーファーストのツールキットを展開するにつれ、競争の激しさが増し、CIOにとってはより広範ながらも複雑なパートナーエコシステムが生まれています。

主要レポートのポイント

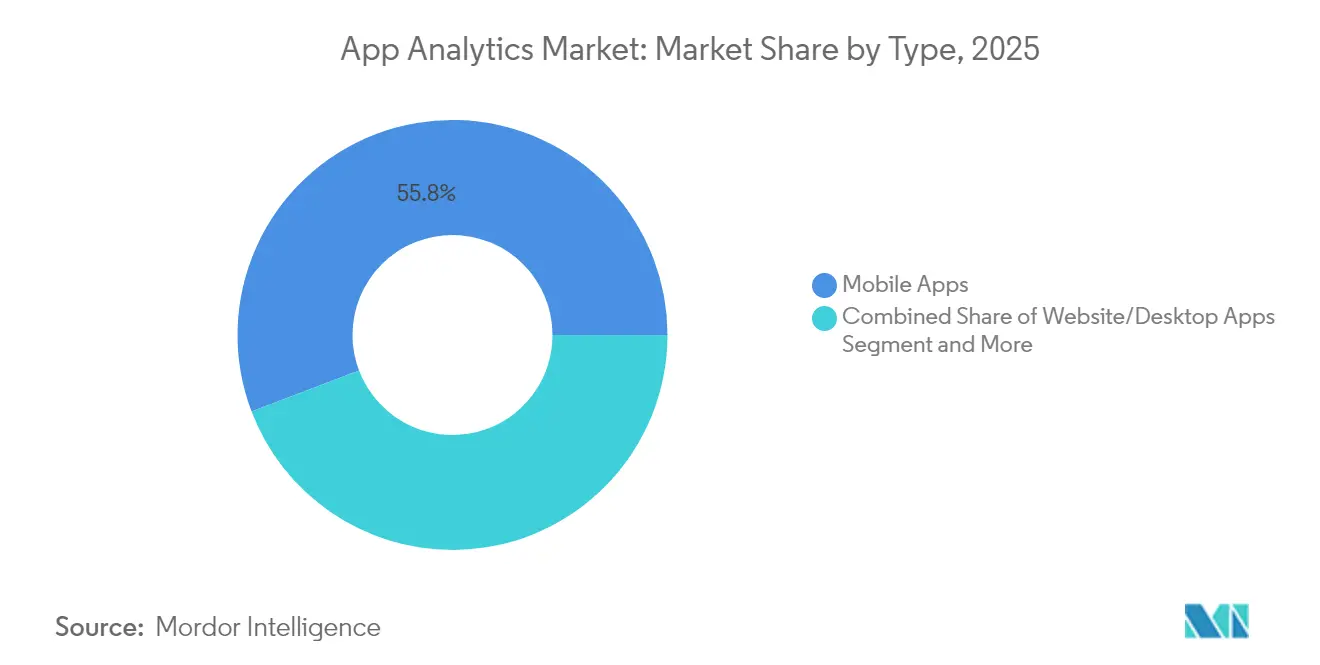

- タイプ別では、モバイルアプリが2025年の収益シェアの55.78%をリードし、プログレッシブウェブアプリは2031年にかけて21.90%のCAGRで拡大すると予測されています。

- アプリケーション別では、マーケティングおよび広告アナリティクスが2025年のアプリアナリティクス市場シェアの40.75%を占め、ユーザー行動およびナビゲーションアナリティクスが21.25%のCAGRで進展しています。

- デプロイメントモデル別では、クラウドが2025年のアプリアナリティクス市場規模の56.61%を維持し、ハイブリッドデプロイメントは2031年にかけて21.65%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年のアプリアナリティクス市場シェアの59.72%を占め、中小企業は2031年にかけて22.45%のCAGRで成長しています。

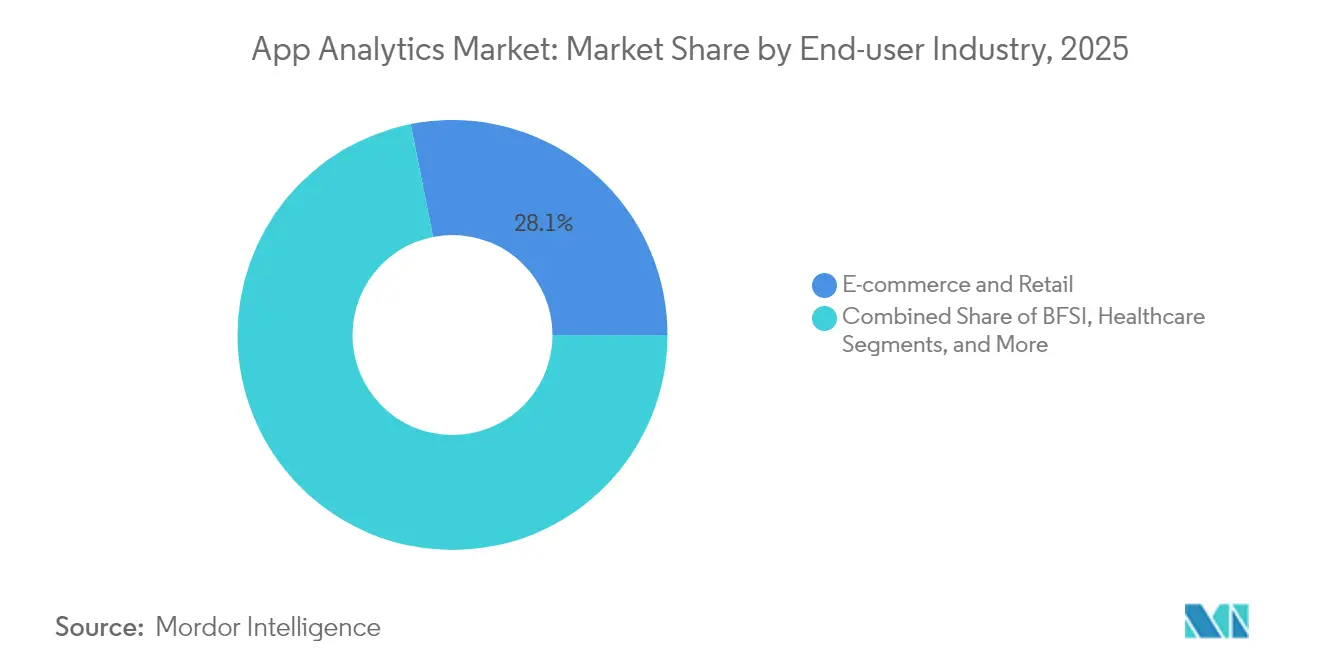

- エンドユーザー産業別では、Eコマースおよび小売が2025年の収益シェアの28.12%を占め、ヘルスケアは2031年にかけて20.74%のCAGRを記録すると予測されています。

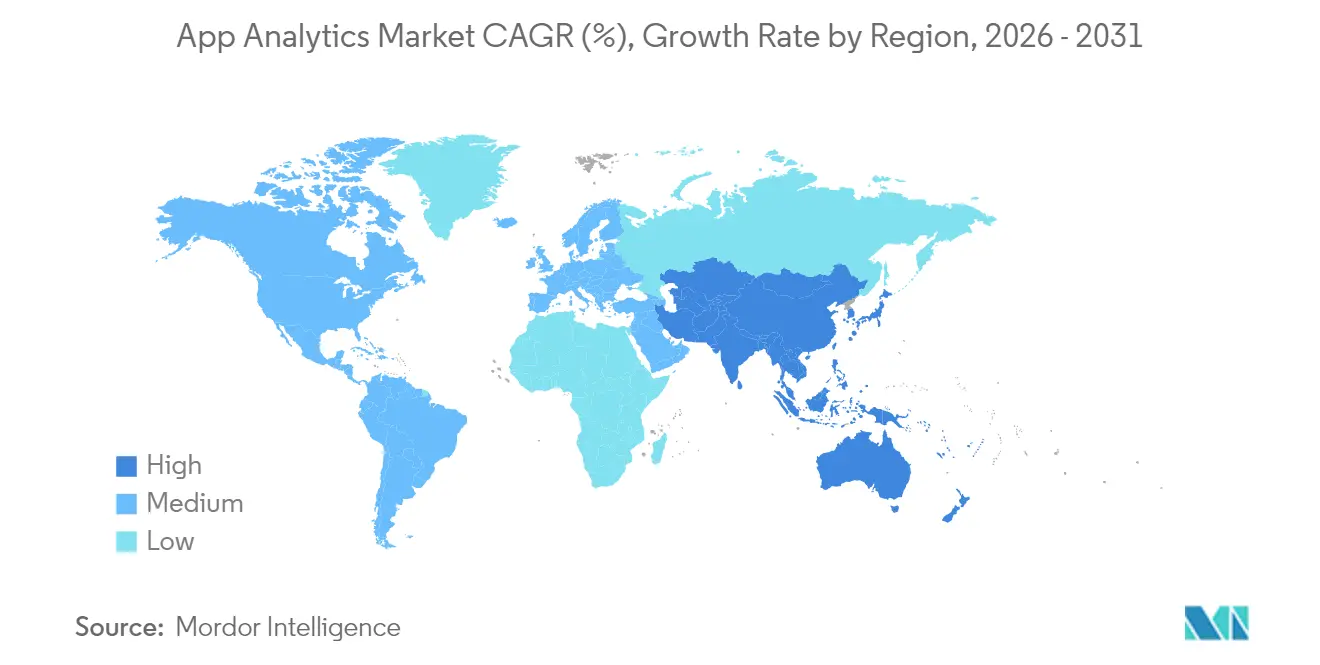

- 地域別では、北米が2025年の収益の35.74%を占め、アジア太平洋は2031年にかけて20.98%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアプリアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 産業横断的なアプリ利用の増加 | +4.2% | グローバル | 中期(2〜4年) |

| 5Gの急速な普及とスマートフォン普及率の向上 | +3.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| モバイルの利用時間増加によるCXアナリティクスの推進 | +3.1% | 北米および欧州連合 | 中期(2〜4年) |

| 競争優位としてのプライバシー保護アナリティクス | +2.9% | グローバル | 長期(4年以上) |

| エッジおよびリアルタイムアナリティクスへの需要 | +2.6% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業横断的なアプリ利用の増加

小売業にとどまらず、製造、物流、フィールドサービスのワークフローにモバイルインターフェースを組み込む企業が急増しています。VolkswagenのAI対応モバイルモニタリングは、アナリティクス主導の最適化によって工場経費を10億ユーロ(11億3,000万米ドル)削減し、製造業・ヘルスケア・公共事業がオフラインシンク、IoT連携、コンプライアンスレポーティング向けの特化型SDKに依存している実態を示しています。[1]Adrian Staar他、「VolkswagenのAI統合に関する詳細ケーススタディ」、CEUR Workshop Proceedings、ceur-ws.org 従来のB2B企業がモバイルフロントエンドを主要なクライアントタッチポイントとして位置づけるにつれ、アプリアナリティクス市場は運用データを収益化し、サプライヤーエコシステムを拡大する新たな垂直特化型モジュールを開拓しています。

5Gの急速な普及とスマートフォン普及率の向上

超低遅延の5Gネットワークは、デバイス上で行動データを前処理するエッジエンジンを可能にし、ゲーミング、ストリーミング、ARの各企業において往復遅延を最大90%削減します。[2]国際コンピューティング・エンジニアリングジャーナル、「エッジコンピューティングがリアルタイムデータ処理に与える影響」、carijournals.org 都市部における中国、韓国、日本でのスマートフォン普及率が85%を超えるアジア太平洋地域では、予測コンテンツ配信とリアルタイム不正検知が標準となっています。これらのミリ秒単位のインサイトは、リテンションとアプリ内支出を直接向上させ、すべてのリリースサイクルにおける高度なテレメトリの経済的合理性を強化しています。

モバイルの利用時間増加によるCXアナリティクスの推進

昨年、ユーザーはアプリで4兆2,000億時間を費やし、チャーン予測とマイクロモーメントパーソナライゼーションを支える高密度・高速度のデータストリームをもたらしました。ディープテキストアナリティクスを活用した銀行リーダー企業は、不正検知の効率を35%向上させ、自動化によって年間1,500万米ドルを節約しました。小売業者はヒートマップとセッションリプレイを活用して欠品を40%削減し、数分以内にレコメンデーションを調整しており、行動テレメトリが直接マージン保護につながることが実証されています。

競争優位としてのプライバシー保護アナリティクス

AppleのApp Tracking Transparencyは、米国において識別可能なトラフィックを55パーセントポイント削減し、ブランドにアイデンティティ戦略の再考を迫りました。差分プライバシーと連合学習に投資する企業は、監査をクリアするだけでなく、エンゲージメントを促進するユーザー信頼も獲得します。HIPAAに準拠したシステム構築には10万〜125万米ドルのコストがかかり、これが中小競合他社を圧迫し、ターンキー型のプライバシーファーストスイートへの移行を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシーおよびセキュリティへの懸念の高まり | -2.8% | グローバル | 長期(4年以上) |

| 厳格なグローバルデータ保護法 | -2.1% | 北米および欧州連合 | 中期(2〜4年) |

| Apple ATTとデバイスIDの消滅 | -1.9% | グローバル | 短期(2年以内) |

| クッキー廃止後の広告測定の不透明性 | -1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティへの懸念の高まり

デフォルトのSDKは、開発者が把握していないままユーザー識別子を収集することが多く、発覚した際には評判の毀損や制裁金をもたらします。同意レイヤー、暗号化ルーティン、合成データパイプラインの構築は、メンテナンスとトレーニングを最大の障壁として挙げる中小企業にとって特に、スケジュールと予算を膨張させます。法的複雑性がフィーチャー開発からコンプライアンスチェックリストへとリソースを転換させる地域では、市場成長が鈍化します。

厳格なグローバルデータ保護法(GDPR/CCPA)

GDPRの下での全世界売上高最大4%の制裁金が、リスク回避的な調達と長期化した精査を促します。CCPAに類似した制度は削除ワークフローと詳細な同意ログを要求し、総保有コストを増加させます。法務チームがポリシーを調整する間、国境を越えたプロジェクトは停滞し、一部の企業は運用コストを増加させる地域化されたデータセンターへと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プログレッシブウェブアプリがプラットフォーム統合を加速

モバイルアプリは2025年の収益の55.78%を維持し、ユーザーエンゲージメントにおける確固たる役割を示しています。しかし、プログレッシブウェブアプリは、企業がアプリストアの障壁なしに単一コードベースでのリーチを求めるにつれ、2031年にかけて21.90%のCAGRが見込まれています。IntershopのPWAデプロイメントはGoogle Tag ManagerとMatomoを統合してコンバージョンファネルを改善し、ネイティブテレメトリとの同等性を実証しています。

アプリアナリティクス市場は現在、プロダクトチームがアトリビューションを損なうことなくブラウザからインストールまでユーザーを追跡できるよう、プラットフォームに依存しないトラッキングを重視しています。サービスワーカーによりオフラインイベントキャッシングが可能となり、統合APIによってアナリストはコンテナを問わずセッションの深度を比較できます。モバイル、PWA、デスクトップのパイプラインを統合するベンダーは、クライアントがチャネル固有のダッシュボードを廃止するにつれてウォレットシェアを拡大します。この流動性が、アプリアナリティクス市場をオムニチャネルジャーニーのアナリティクスバックボーンとして確立させます。

アプリケーション別:ユーザー行動アナリティクスがリテンション重視を推進

マーケティングおよび広告アナリティクスは2025年に40.75%のシェアを占めましたが、ユーザー行動およびナビゲーションツールは21.25%のCAGRで最も速く成長する見込みです。この転換は、獲得コストの上昇とリテンションの優れたROIを反映しています。セッションヒートマップ、ファネル離脱アラート、予測チャーンモデルが標準モジュールとして搭載されるようになっています。ライブクリックストリームフィードバックを活用した小売業のパイロットでは、在庫精度が40%向上し、それが直接マージン拡大につながりました。

先進的な購入者は、獲得・エンゲージメント・収益化の指標を一元的に把握できるプラットフォームを求めています。広告ソースアトリビューションと深いアプリ内行動スコアリングを組み合わせたパッケージが登場し、低LTVコホートへの支出を抑制できるようになっています。行動中心プラットフォームのアプリアナリティクス市場規模は、サブスクリプションおよびマーケットプレイスの運営者が予算をライフタイムバリュー保護に振り向けるにつれて、さらに拡大すると予測されています。

デプロイメントモデル別:ハイブリッドソリューションがデータ主権とスケールを橋渡し

クラウドデプロイメントは2025年の収益の56.61%を占め、インフラ不要のオンボーディングの魅力を反映しています。しかし、規制当局とCFOがデータグラビティとコストガバナンスのアジェンダを推進するにつれ、ハイブリッド構成は21.65%のCAGRの軌道にあります。マルチクラウド環境のコスト異常を検知するAI対応FinOpsツールが注目を集めています。

ハイブリッドオーケストレーションは、機密データをオンプレミスまたは国内クラウドに送信しながら、重いコンピューティングをハイパースケーラーにバーストさせ、コンプライアンスと弾力性を両立させます。成果を上げているベンダーは、ポリシー認識ルーティング、シングルペーン監視、および統合課金を提供するものです。その結果、規制の厳しいセクターにおいては純クラウドのみの製品のアプリアナリティクス市場シェアが侵食される一方、適応性の高いハイブリッドソリューションがヘルスケアおよび金融において新規顧客を獲得しています。

エンドユーザー産業別:ヘルスケアの変革がデジタルアナリティクスを加速

Eコマースおよび小売は2025年の収益の28.12%を占めましたが、遠隔医療とデジタルセラピューティクスの成熟とともに、ヘルスケアが20.74%のCAGRで最も速く成長しています。PanopticAIのスマートフォン脈拍モニターに対するFDA認可は、モバイル診断に対する規制当局の積極的な姿勢を示しています。これらの認可は、監査証跡と同意台帳をすぐに使えるHIPAAグレードのアナリティクスパイプラインを要求し、その分野に特化したプラットフォームの普及を促しています。

病院ネットワークは、予測的再入院モデルと遠隔患者モニタリングダッシュボードに予算を配分しています。匿名化、コホート構築、および縦断的アウトカムレポーティングを備えたベンダーが、データ整合性の重要性が生死に関わるセグメントで契約を獲得しています。Innovaccerの2億7,500万米ドルの資金調達が示すように、垂直型コンプライアンスの深い堀を確保するニッチプレーヤーへと資本が流入しています。

組織規模別:中小企業の民主化が市場拡大を促進

大企業は2025年の収益の59.72%を占めましたが、ノーコードインターフェースと従量課金制の価格設定により、中小企業は22.45%のCAGRで拡大する見込みです。OECDのD4SME調査では、中小企業の39%がアナリティクスワークフロー内でAIを導入していることが明らかになり、前年の26%から増加しました。

課題は残っています。40%がメンテナンスコストを挙げ、39%がトレーニング不足を指摘しています。ベンダーはガイド付きセットアップウィザード、組み込み型教育モジュール、およびフラクショナルデータサイエンティストのパートナーエコシステムで対応しています。政府助成金や税額控除も参入障壁をさらに低下させています。民主化が進むにつれ、アプリアナリティクス産業では、飽和した大企業アカウントの成長鈍化を補うロングテールの採用が増加しています。

地域分析

北米は2025年の収益の35.74%を占め、その多くがリアルタイムのアプリ内テレメトリを組み込んだ生成AIツーリングへの339億米ドルのベンチャーキャピタル投資に支えられています。規制の明確性が実験を促進する一方、州レベルの新たなプライバシー法が統合上のオーバーヘッドをもたらしています。カナダの製造業のデジタル化および輸出志向のメキシコの工場もまた産業用アナリティクスの需要を喚起し、地域全体の安定した成長を支えています。

アジア太平洋は20.98%のCAGRで最も速く成長する地域であり、スマートフォンの普及とデジタルファーストの公共政策が下支えしています。中国のモバイルコンテンツ市場は29.5%のCAGRで2030年に3,025億米ドルに向けて急成長しています。日本のサービス輸出の急増と、インドにおける飲食・グルメアプリのダウンロード数143%増は、セクター固有の急成長がテレメトリの量的急増に直結することを示しています。

欧州はイノベーションとガバナンスのバランスを保っています。GDPRへの準拠が差分プライバシーと連合学習の導入を促進し、欧州ベンダーに対して類似の規制を導入する他地域への輸出競争力をもたらしています。ドイツのインダストリー4.0プログラム、英国のオープンバンキングの波、フランスのヘルスデータハブは、ドメイン固有性と厳格なデータ居住要件を融合させたアナリティクスを求めています。東欧はコスト効率の高いエンジニアリング人材を供給し、プロバイダーの研究開発センターを支えています。

競合環境

アプリアナリティクス市場は中程度に断片化した状態が続いています。Google、Apple、Adobeはプラットフォームエコシステムを活用し、AppsFlyer、Mixpanel、Amplitudeはアトリビューション、プロダクト、および行動アナリティクスにおいてニッチを確立しています。WIPOのデータによると、生成AIアナリティクス特許は2017年以降800%急増し、年間4兆4,000億米ドルの経済価値を生み出しています。M&A活動はプライバシー技術と垂直型モジュールに集中しており、大手ベンダーはグリーンフィールド構築よりボルトオンを好む傾向があります。

規制コストが参入障壁として機能し、小規模な新規参入者はフィーチャー速度を発揮する前に法的オーバーヘッドを吸収しなければなりません。ニッチプロバイダーはエッジデプロイメントまたはゼロコピーコンピューティングにより差別化し、ベンダーロックインを懸念するクライアントを獲得しています。Metaのリアルタイム広告入札に関する特許ポートフォリオは、レイテンシ重視のインサイトパイプラインのベンチマークを設定しています。ヘルスケア、製造、および公共サービス向けのセクター固有スイートにはホワイトスペースが残っています。勝利の鍵は、AI駆動予測、堅固なプライバシー保護、中小企業にとって受け入れやすい価格帯でのハイブリッドオーケストレーションの融合にかかっています。

アプリアナリティクス産業のリーダー企業

AppsFlyer Ltd.

Kochava Inc.

Google LLC

Amazon Web Services, Inc.

Adobe Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:CatchpointはOpenTelemetryをベースとしたモバイルRUMをリリースし、コードおよびネットワーク層にわたるリアルユーザーモニタリングを深化させました。

- 2025年5月:MongoDBはLangtrace AIと提携し、データベースパフォーマンス指標を組み込むことでAIオブザーバビリティを強化しました。

- 2025年4月:Adobeの2025年AI・デジタルトレンドレポートでは、経営幹部の79%がアナリティクス投資を増加させる計画であることが示されました。

- 2025年3月:Sensor Towerは飲食・グルメアプリのダウンロード数が前年比11%増となり、世界全体で20億件に迫ることを報告しました。

- 2025年2月:PanopticAIはiPhoneカメラによる脈拍数測定でFDA認可を取得し、モバイルファーストの臨床アナリティクスの可能性を示しました。

- 2025年2月:AWSとGeneral Catalystは、予測医療と業務上のコスト削減を目指すAI駆動型ヘルスケアパートナーシップを発表しました。

- 2025年1月:OECDのD4SME調査では、中小企業の39%がすでにAIアプリケーションを活用しており、コストとスキルの制約を課題として挙げていることが明らかになりました。

- 2025年1月:Innovaccerはヘルスケアデータアナリティクス機能の拡充に向けて2億7,500万米ドルを確保し、垂直型プラットフォームへの投資家の信頼を示しました。

- 2024年12月:WIPOは生成AI特許ファミリーが2014年の733件から2023年には14,000件に増加したと報告し、アナリティクス知的財産権競争の前兆となっています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アプリ分析市場を、世界中の業界におけるモバイル、ウェブ、プログレッシブ・ウェブ・アプリケーションの使用状況、パフォーマンス、収益、マーケティングデータを収集、処理、可視化するすべてのライセンスまたはサブスクリプションのクラウドおよびオンプレミスのプラットフォームと定義している。モルドーインテリジェンスによると、市場価値は2025年までの恒常的なドル表示であり、プラットフォーム料金と関連マネージドサービスをカバーしている。

除外範囲:スタンドアローンのクラッシュロガーや、統一された分析ダッシュボードを持たない単純な広告タグスクリプトは意図的に除外しています。

セグメンテーションの概要

- タイプ別

- モバイルアプリ

- ウェブサイト/デスクトップアプリ

- プログレッシブウェブアプリ

- アプリケーション別

- マーケティング/広告アナリティクス

- 収益アナリティクス

- アプリ内パフォーマンスアナリティクス

- ユーザー行動およびナビゲーションアナリティクス

- デプロイメントモデル別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- BFSI

- Eコマースおよび小売

- メディアおよびエンターテインメント(ソーシャルおよびゲーミングを含む)

- 旅行およびホスピタリティ

- ITおよびテレコム

- ヘルスケア

- 政府および公共セクター

- 製造業

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のプラットフォーム・プロダクト・マネージャー、小売業やBFSIのデジタルマーケティング担当者、CIOにインタビューを行い、利用率、契約規範、今後の支出意向を検証した。

デスクリサーチ

GSMA Intelligenceのモバイル接続数、ITUのブロードバンド普及率、OECDのデジタル経済データセット、AppleとGoogleの開発者統計を使って需要をマッピング。また、D&B Hooversが企業のフットプリントを測定し、Questelの特許件数が新たな追跡技術にフラグを立てます。その他のオープンデータも検証をサポートしています。

マーケット・サイジングと予測

トップダウンモデルは、世界のスマートフォンおよびウェブユーザーを対応可能なアプリプールに変換し、一次検証された普及率を適用し、ベンチマークされたアプリあたりの平均収益を掛け合わせます。コア変数には、企業あたりの月間アクティブアプリ数、セッションあたりのイベント数、100万イベントあたりのクラウドコスト、モバイル広告費のシェア、プライバシー保護の実施スケジュールなどが含まれる。スマートフォンの成長、アプリのダウンロード数、デジタル広告費に関する多変量回帰により、2025-2030年の曲線が作成され、代理比率がデータギャップを埋めている。

データ検証と更新サイクル

出力は異常フラグ、ピアレビュー、シニアのサインオフを通過する。モデルは毎年更新され、資金調達、価格設定、または政策の大きな変化があった場合は、中間更新が行われる。

モルドールのアプリ分析ベースラインがステークホルダーの信頼を得る理由

出版社によってスコープ、価格軌道、更新頻度が異なるため、公表されている見積もりはしばしば異なる。私たちの規律ある境界線と毎年の再較正は、意思決定者に一貫した基準を与えます。

その他の主なギャップ要因としては、デスクトップ分析の除外、より広範なパフォーマンス・モニタリング・ツールの導入、ASPパスの違いなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.22億米ドル(2025年) | モルドール・インテリジェンス | 該当なし |

| 62.5億米ドル(2025年) | グローバル・コンサルタンシーA | デスクトップとハイブリッドアプリの分析を省略 |

| 94.4億米ドル(2025年) | 業界団体B | より幅広いパフォーマンス・モニタリング・ソフトウェアをバンドル |

これらの対比は、明確なスコープ、透明な変数、頻繁な検証が、モルドールのベースラインを戦略立案の信頼できる出発点にすることを示している。

レポートで回答される主要な質問

アプリアナリティクス市場の現在の規模はどのくらいですか?

アプリアナリティクス市場は2026年に98億1,000万米ドルと評価されており、2031年までに237億4,000万米ドルに達すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋は最も速く成長している地域であり、5Gの広範な普及とデジタルファーストの政策を背景に、2031年にかけて20.98%のCAGRを記録する見通しです。

クラウドのみのセットアップに代わって普及しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは21.65%のCAGRで成長しており、企業がオンプレミスのデータ主権とパブリッククラウドのスケーラビリティを融合させているためです。

プログレッシブウェブアプリが将来の成長にとって重要な理由は何ですか?

プログレッシブウェブアプリはアプリストアの障壁なしにネイティブに近いエクスペリエンスを提供し、21.90%のCAGRで拡大すると予測されており、プラットフォームに依存しないアナリティクスを促進しています。

プライバシー規制はベンダー選択にどのような影響を与えていますか?

GDPRやCCPAなどの規制がプライバシー保護アーキテクチャへの需要を高め、差分プライバシーと同意管理機能をデフォルトで提供するベンダーが優位に立っています。

中小企業のアナリティクス導入を阻む要因は何ですか?

OECDの調査では、メンテナンスコストと従業員のトレーニング時間が主な障壁として挙げられていますが、簡素化されたSaaSモデルによってこれらの障壁は徐々に低下しています。

最終更新日: