HRアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

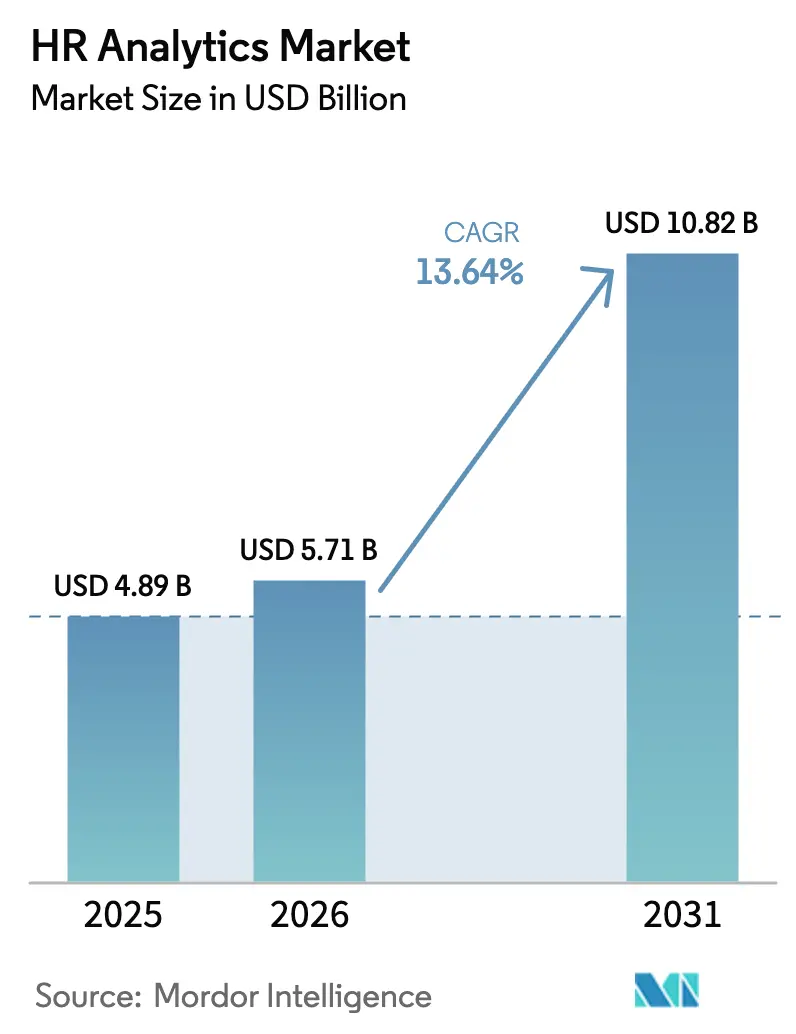

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 10.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRアナリティクス市場分析

HRアナリティクス市場規模は、2025年に48億9,000万米ドル、2026年に57億1,000万米ドルと予測され、2031年までに108億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)13.64%で成長する見込みです。クラウドサブスクリプション経済、記述的分析から予測的人員インテリジェンスへの転換、そして新たなESG主導の開示義務が相まって、持続的な二桁成長軌道を説明しています。生成AIコパイロットが労働集約的な採用・報告サイクルを短縮する領域で需要が最も急速に高まる一方、拡大する賃金公平性義務が多様性アナリティクスを任意から必須ソフトウェアへと押し上げています。純粋なアナリティクスレイヤーが複数のHRおよび給与システムと統合するにつれ、競争の激しさが増しており、アナリティクスをアドオンとして束ねる既存のHCMスイートに挑戦しています。あらゆる規模の企業が、ダッシュボードだけでなく、組み込みのバイアス制御、データプライバシーツール、規制対応の監査証跡についても人材アナリティクスプラットフォームを評価するようになっています。

主要レポートのポイント

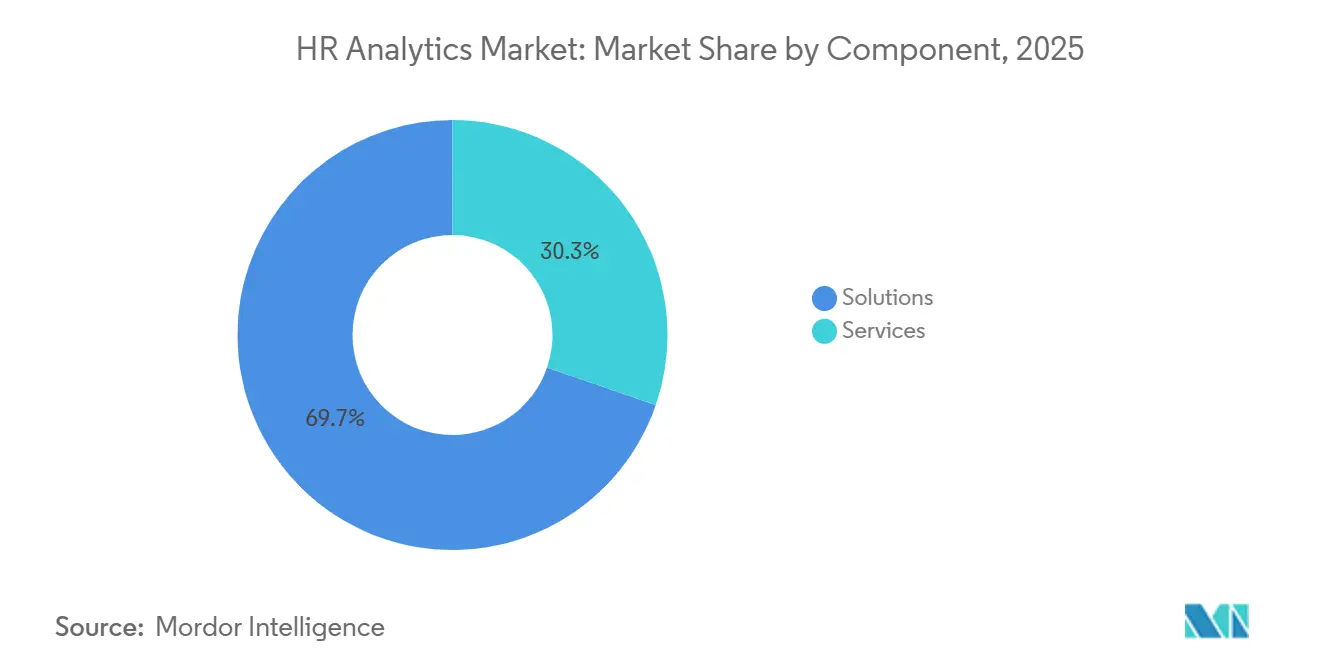

- コンポーネント別では、ソリューションが2025年のHRアナリティクス市場シェアの69.73%をリードし、サービスは2031年にかけてCAGR 13.89%で拡大する見込みです。

- 展開モード別では、クラウド導入が2025年の収益の75.67%を占め、2031年にかけてCAGR 13.96%で成長すると予測されています。

- 組織規模別では、大企業が2025年のHRアナリティクス市場シェアの62.33%を保持し、中小企業はCAGR 13.92%で前進しています。

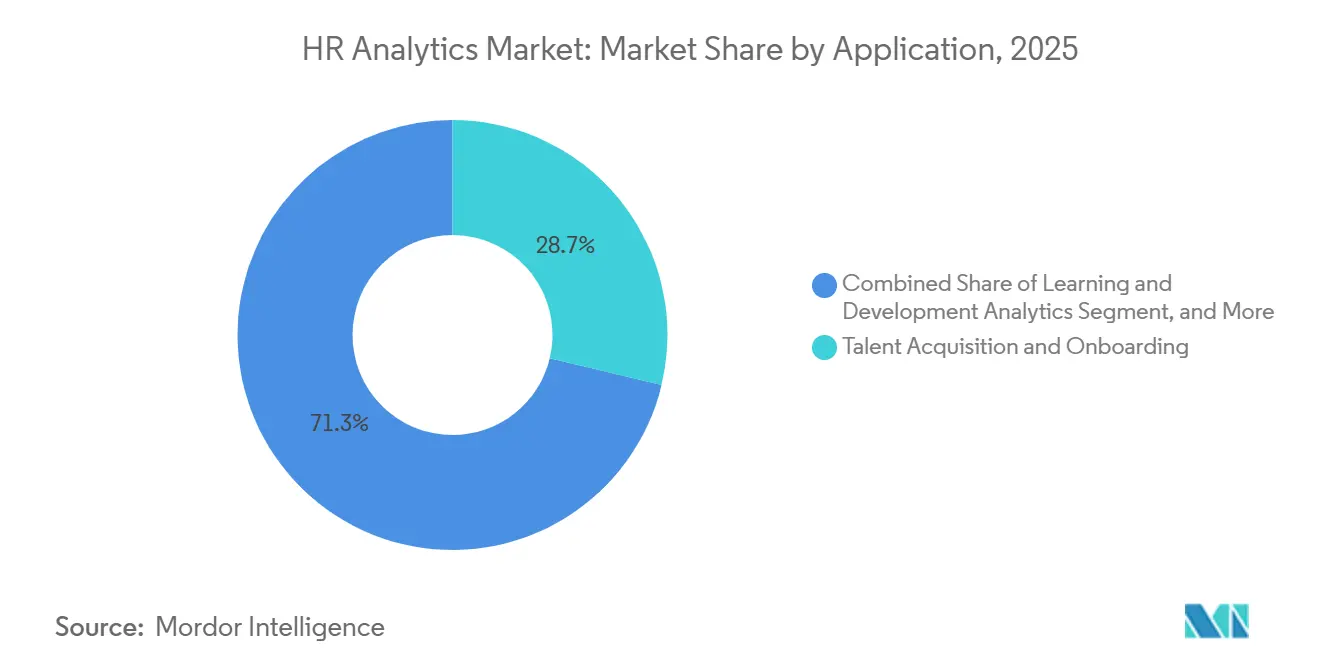

- アプリケーション別では、人材獲得とオンボーディングが2025年の収益の28.74%を占め、多様性・公平性・包括性アナリティクスはCAGR 14.83%で上昇すると予想されています。

- エンドユーザー産業別では、ITおよび通信が2025年のHRアナリティクス市場シェアの23.62%を生み出し、ヘルスケアおよびライフサイエンスはCAGR 14.11%で成長する態勢にあります。

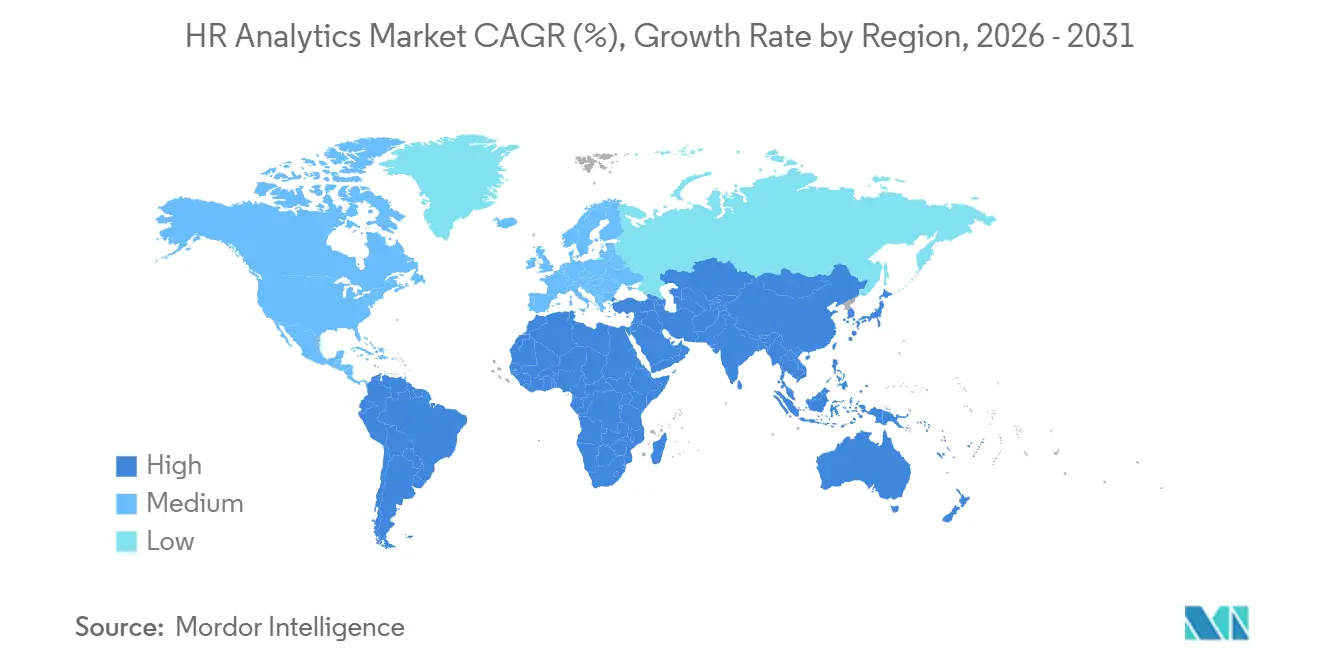

- 地域別では、北米が2025年の収益シェアの39.48%を維持し、アジア太平洋地域はCAGR 14.69%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHRアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのHRアナリティクス導入の急増 | +2.8% | 北米とヨーロッパが主導するグローバル | 中期(2〜4年) |

| 離職率削減と人員コスト最適化の必要性 | +2.5% | グローバル、ヘルスケアおよびITサービスで顕著 | 短期(2年以内) |

| ハイブリッドおよびリモートワークによるデータ主導型HRの加速 | +2.1% | 北米、ヨーロッパ、アジア太平洋の都市部 | 中期(2〜4年) |

| HRスイートに組み込まれた生成AIコパイロット | +2.3% | 北米とヨーロッパが早期採用者 | 長期(4年以上) |

| ESG連動の人的資本開示義務 | +1.7% | 北米とヨーロッパ、アジア太平洋の多国籍企業への波及 | 中期(2〜4年) |

| ウェルビーイングアナリティクス向けウェアラブルおよびバイオメトリックデータ | +1.2% | 北米とヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのHRアナリティクス導入の急増

HRアナリティクスをクラウドに移行することで、かつて大企業のみに導入を限定していた初期ハードウェアおよびライセンスコストが解消されました。ISGが1,200組織を対象に実施した調査では、2025年末までに69%がすでにサービスとしてのソフトウェア形式で少なくとも1つのHRモジュールを稼働させており、2023年の52%から大幅に増加したことが示されました。[1]インフォメーション・サービス・グループ、「2025年ISGプロバイダーレンズ HRテクノロジー」、isg-one.com Oracleは、モジュール式の従業員単位の価格設定が予算に敏感なバイヤーに支持され、2025年度にFusion Cloud HCMクライアントを1,400社追加しました。Workdayは2025年に3回の主要リリースを出荷しましたが、これはレガシーオンプレミス展開に一般的な年1回の更新と比較して、マルチテナント設計の機能速度の優位性を強調しています。しかし同じアーキテクチャは、EUの国境を越えたルールと衝突する可能性のあるハイパースケールセンターを通じてデータを転送するものであり、この緊張はAmazonが従業員データ処理に関してGDPRで7億4,600万ユーロ(8億4,300万米ドル)の罰金を科されたことで浮き彫りになっています。

離職率削減と人員コスト最適化の必要性

自発的な離職は2025年に米国の雇用主に1兆米ドルのコストをもたらし、企業は退職の数ヶ月前に離職リスクを示す予測モデルに頼るようになっています。IBMのWatson Analyticsは、在職期間、昇進履歴、外部労働市場シグナルを組み合わせることで、1年以内に退職する従業員を予測する精度95%を達成しました。これらのインサイトをターゲットを絞った定着ボーナスおよびシフトパターンの調整と組み合わせた病院では、登録看護師の離職率が22%削減され、1件の離職回避あたり平均52,100米ドルの節約が実現しました。賃金圧縮ダッシュボードは、新入社員が長年勤務する同僚より高い賃金を得ているケースも明らかにし、企業がサイクル中間の給与修正によって対処する「静かな退職」の引き金となっています。最高人事責任者(CHRO)がこのような節約を定量化するにつれ、財務チームは人材アナリティクスをオプションのツールではなくコスト抑制のレバーとして扱うようになっています。

ハイブリッドおよびリモートワークによるデータ主導型HRの加速

ハイブリッドスケジュールへの移行により、かつて離脱の兆候を示していた廊下での会話がなくなり、マネージャーは代わりにデジタルの痕跡を調べるようになりました。Microsoft Viva Insightsは、会議の負荷、時間外のメール数、コラボレーションネットワークを集約し、退職面談に現れる前に燃え尽き症候群や孤立リスクを示します。[2]Microsoft Corporation、「Microsoft Viva Insights製品ページ」、microsoft.com Qualtricsの調査では、2025年にハイブリッド企業の63%がパルスサーベイを実施しており、2年前の41%から増加しています。これは、年次エンゲージメント調査が短期サイクルの感情の変動を捉えられないためです。規制当局は、過度な監視がプライバシー法に違反する可能性があると警告しており、欧州データ保護委員会はGDPR第88条に基づき、雇用主がキーストロークやウェブカメラの映像を取得するための明示的な同意を要求しています。アナリティクスは労働コストの裁定取引も明らかにしており、Deloitteは米国のソフトウェアチームが生産性を損なうことなくインド第2層都市のエンジニアを採用した場合に40%の節約が得られると指摘しています。

HRスイートに組み込まれた生成AIコパイロット

大規模言語モデルは、かつてHRビジネスパートナーの業務の3分の1を消費していたタスクを自動化するようになりました。SAPのJoulアシスタントは、コンピテンシーのギャップをコースカタログにマッピングすることで、面接の質問を下書きし、学習パスを提案します。[3]SAP、「SAP人工知能Jouléの概要」、sap.com WorkdayのIlluminateは、自由記述のフィードバックを解析し、数週間ではなく数日で離職テーマを明らかにします。2025年1月に展開されたOracleのAIエージェントは、役割固有のオントロジーマップに対して履歴書を事前スクリーニングすることで、パイロットプログラムで採用までの時間を30%短縮しました。しかし、2024年の集団訴訟では、自動スクリーニングが履歴書のギャップを持つ応募者に不利益を与えたと主張されており、トレーニングセットが過去のバイアスを反映している場合の訴訟リスクが浮き彫りになっています。そのため、ベンダーはリスク担当者を安心させるためにバイアス検出レイヤーと説明可能性ダッシュボードの組み込みを急いでいます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HRデータサイエンス人材の不足 | -1.8% | グローバル、中堅企業で顕著 | 中期(2〜4年) |

| データプライバシーとコンプライアンスの複雑性 | -1.5% | ヨーロッパ、北米、断片化したアジア太平洋 | 短期(2年以内) |

| アルゴリズムバイアスの訴訟リスク | -0.9% | 北米とヨーロッパ | 中期(2〜4年) |

| レガシーのサイロ化されたHRデータアーキテクチャ | -1.3% | 政府、ヘルスケア、製造業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HRデータサイエンス人材の不足

人材アナリティクスの役割は、SQL、Python、統計、HRポリシーの知識を組み合わせたものであり、世界中の労働市場でいまだ希少なスキルの組み合わせです。LinkedInの2025年新興職種レポートでは、人材アナリティクススペシャリストが成長率で7位にランクされましたが、中央値のポジションは90日以上空席のままで、標準的なHRアナリスト職に対して25〜35%の給与プレミアムを伴っていました。Deloitteは、多くの中堅企業が予測モデルを構築するスタッフを欠いているため、記述的ダッシュボードで行き詰まっていると指摘しています。Visierなどのベンダーのドラッグアンドドロップツールは参入障壁を下げますが、モデル出力の解釈と介入の誘導には依然として経験豊富なアナリストが必要です。大学や社内アカデミーがパイプラインを拡大するまで、人材不足は中小規模の雇用主のアナリティクスROIを制限し続けるでしょう。

データプライバシーとコンプライアンスの複雑性

HRファイルには健康データ、組合加盟、懲戒記録が保存されており、これらはすべてグローバルなプライバシー法の下で強化された保護が付与されています。EUは2020年に従業員の私生活を過度に監視したとしてH&Mに3,530万ユーロ(3,990万米ドル)の罰金を科しました。2023年に従業員記録に完全に拡張されたカリフォルニア州消費者プライバシー法は、企業に対して要求に応じてアクセス、削除、修正の権利を提供することを義務付けています。中国の個人情報保護法は、規制当局が承認したセキュリティ評価なしに国境を越えた転送を禁止しています。GDPR第22条は、昇進拒否など実質的な影響を与える自動化された決定に異議を申し立てる権利を労働者に与えており、企業はアナリティクスワークフローに説明可能性と手動レビューのチェックポイントを組み込むことを余儀なくされています。法的レビューとデータ保護影響評価は展開タイムラインに6〜12ヶ月を追加する可能性があり、中小規模のITバジェットを圧迫し、イノベーションを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードし、サービスが加速

ソリューションは2025年の収益の69.73%を占め、最小限の設定で有効化できるパッケージ化されたダッシュボード、事前構築されたコネクタ、組み込みの予測モデルに対する企業の選好を強調しています。実装コンサルティング、カスタムモデル開発、マネージドアナリティクスなどのサービスはCAGR 13.89%で前進しており、社内データ人材を持たない企業がデータ移行、変更管理、バイアステストのためにパートナーに依存しているためです。説明可能性とプライバシーに関する規制要件が専門的なアドバイザリープロジェクトへの需要を促進するにつれ、ソフトウェアベンダーが享受するHRアナリティクス市場シェアの優位性は縮小する可能性があります。

サブスクリプション価格設定により、バイヤーは時間をかけてモジュールを追加でき、展開サイクルを数ヶ月から数週間に短縮します。Oracleは、クライアントが複雑な組織構造を標準化されたメトリクスライブラリにマッピングする必要があったため、2025年度にクラウドサービス料金が23%増加しました。AccentureとIBMはいずれも人員アナリティクスプラクティスを二桁で拡大し、データサイエンティストと産業・組織心理学者を組み合わせて生のインサイトを定着または再スキル化プログラムに変換しました。このアドバイザリーの増加は、ソフトウェアがHRアナリティクス市場の根幹であり続けるにもかかわらず、サービスがシェアを拡大し続けることを示しています。

展開モード別:クラウドが新たなデフォルトを定義

クラウド導入は2025年の支出の75.67%を占め、CAGR 13.96%で成長しており、他のすべての展開オプションを上回っています。マルチテナント設計は機能リリースを加速させており、Workdayの2025年の3回の主要アップデートとレガシースタックの年次パッチとの比較がその証拠です。消費ベースの価格設定もベンダーの収益を顧客の従業員数に合わせており、採用凍結時のシェルフウェアに関するCFOの懸念を和らげています。

オンプレミスプラットフォームは、データ居住地またはメインフレームの絡み合いが移行を遅らせる政府や高度に規制された銀行業界で存続しています。SAPは、SuccessFactorsが2025年に2,100のクラウド顧客を追加した一方で、オンプレミスのECCライセンスが9%減少したと報告しました。クラウドアナリティクスレイヤーと機密記録のための国内ミラーを組み合わせたハイブリッドアーキテクチャは、ロシア、インドネシア、ベトナムでの暫定的な解決策ですが、オーバーヘッドコストが最終的に残存者を完全なサービスとしてのソフトウェア採用に向かわせる可能性があります。

組織規模別:中小企業が能力格差を縮小

大企業は2025年の支出の62.33%を占め、複雑な後継者育成、シナリオ、スキル隣接モデルを実行する専任の人材アナリティクスセンターを反映しています。中小企業は著しい成長を経験しており、年平均成長率(CAGR)13.92%で前進しています。これはこのセグメント内で最も速いペースを示しており、ノーコードダッシュボードと従業員単位のライセンスモデルの採用によって推進されており、これらの企業の参入障壁を効果的に下げています。

500〜1,000名規模の企業向けに年間15,000米ドルで価格設定されたVisierのEssentialsプランは、SQLの専門知識を必要とせずに離職予測と多様性ダッシュボードをバンドルしています。BambooHRとHiBobは、内定承諾率と採用までの時間に関するすぐに使えるレポートを組み込むことで、2025年に500名未満のスタッフを持つ数千の顧客を追加しました。迅速な8週間の実装と離職率削減をドル節約に変換するROI計算機は、中小企業が少ないバジェットに対して投資を正当化するのに役立ち、中堅市場のバイヤーの間でHRアナリティクス市場をさらに拡大しています。

アプリケーション別:多様性・公平性・包括性アナリティクスが急成長

人材獲得とオンボーディングは2025年の収益の28.74%を維持しており、候補者パイプラインをスコアリングし採用までの時間を短縮するATS統合によって支えられています。カリフォルニア州SB 1162、ニューヨーク市地方法144、EU賃金透明性指令の実施によって推進され、任意の報告を義務的な開示に変換することで、多様性・公平性・包括性アナリティクス市場は著しい成長を経験しています。年平均成長率(CAGR)14.83%で拡大すると予測されており、この領域内で最も急峻な成長軌道を示しています。

多様性・公平性・包括性モジュールは、調整済み賃金格差を計算し、人口統計コホート別の昇進速度を追跡し、規制当局向けの監査対応ファイルを発行するようになりました。報酬アナリティクスは賃金圧縮を明らかにするために不可欠であり、学習アナリティクスは資格取得の完了を将来のパフォーマンス評価に結びつけます。パルスサーベイの感情と福利厚生の利用を融合させた従業員ウェルビーイングダッシュボードは、離職リスクと相関する燃え尽き症候群のクラスターを示します。これらのユースケースが合わさって、HRアナリティクス市場の増大するシェアを支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが成長チャートのトップに

ITおよび通信は2025年の収益の23.62%を生み出しており、テクノロジー企業がコンピテンシーをプロジェクトニーズにマッピングするスキルグラフを早期に採用したことを反映しています。ヘルスケアおよびライフサイエンスセクターは、著しい年平均成長率(CAGR)14.11%で成長すると予測されており、最も成長の速い垂直市場となっています。この成長は主に、登録看護師の離職問題に対処するための包括的な定着戦略を採用する病院によって推進されています。登録看護師の平均離職率は2025年に18.4%に達すると予想されており、人員を安定させ業務効率を確保するためのこれらの定着努力の重要性を強調しています。

BFSI機関はアナリティクスを支店ネットワークの人員配置とリスクコンプライアンスの業務量に適用し、小売業者は季節的な労働力の急増をモデル化して残業代を削減しています。製造業者は安全インシデントとスキル隣接性を追跡して交差訓練を支援し、欠勤から生産ラインを守っています。予算上限と増大する年金負債に直面する政府機関は、後継者計画とコスト予測のためにクラウドプラットフォームに依存しています。多様な垂直市場のニーズが合わさって、HRアナリティクス市場シェアを広く分散させており、ベンダーのロードマップ内でセクター固有のコンテンツライブラリの重要性を強化しています。

地域分析

北米は2025年の収益の39.48%を占め、上場企業に人的資本開示を義務付けるSEC規則とHRテックスタートアップへの堅調なベンチャー投資によって支えられています。米国企業は2025年にAI搭載のHRツールに平均160万米ドルを支出しました。カナダの賃金公平性法が報酬アナリティクスへの需要をさらに押し上げる一方、メキシコの製造業のニアショアリングブームは、工場拡張に対応する人員計画ダッシュボードの必要性を生み出しています。

アジア太平洋地域はCAGR 14.69%で最も成長の速い地域です。インドのIT大手は、生成AI自動化が提供モデルを再形成するにつれてスタッフを再配置するためにスキルグラフを採用しました。中国の国有企業は政府の近代化義務の下でHRプロセスをデジタル化し、日本の縮小する労働力は製造業者に従業員1人あたりの生産性を最大化することを強いています。オーストラリアの2024年公正労働法改正は、ギグエコノミー労働者への休暇権利を拡大し、臨時労働管理における新たなアナリティクスのユースケースを開いています。

ヨーロッパの企業持続可能性報告指令は、多様性と研修指標を監査済み報告書に組み込み、HRアナリティクスをCFOの領域に押し込んでいます。ドイツの労使協議会の共同決定規則は、従業員監視に同意レイヤーを要求し、製品ロードマップに影響を与えています。中東では、サウジアラビアのサウジ化クォータが、市民対外国人比率を追跡するダッシュボードへのコンプライアンス主導の需要を生み出しています。南米は支出で遅れをとっていますが、ブラジルの労働法近代化は雇用主をハイブリッドスケジューリングコンプライアンスのためのクラウドアナリティクスに向かわせています。

競争環境

HRアナリティクス市場は中程度に断片化しています。上位5社のベンダー、SAP、Oracle、Workday、ADP、IBMは2025年の合計収益の約45%を占め、ニッチな専門業者に十分な余地を残しています。既存のHCMスイートは既存の給与および採用ワークフローにアナリティクスを組み込み、インストールベースを収益化しています。SAP SuccessFactors人材アナリティクスは人員コストデータをSAP ERPの財務データと連携させ、ユーザーがポイントソリューションでは実現できない収益対コスト比率をモデル化できるようにしています。Oracleは200以上の事前構築されたメトリクスと業界ベンチマークを提供し、カスタムレポートのバックログを削減しています。

純粋なプレイベンダーは統合の幅と価値実現までの時間で差別化しています。Visierは200以上のHRアプリに接続し、異種テックスタック全体にわたる中立的なインサイトレイヤーとして機能しています。ChartHopは成長段階の企業向けの組織設計の可視化をターゲットとし、Culture Ampはエンゲージメントサーベイと多様性・公平性・包括性アナリティクスを組み合わせています。Eightfold AIとGloatは、従業員をギグ、プロジェクト、メンターにマッチングする人材マーケットプレイスに特化し、内部モビリティを推進しています。SyndioはEU賃金透明性要件を満たすテンプレートをリリースし、賃金公平性のニッチを所有しています。特許出願はロードマップの優先事項を明らかにしており、Workdayは2024年に連合学習に関連する14件の特許を申請し、プライバシーを保護するモデルトレーニングへの推進を示しています。

M&Aと資金調達活動は競争の激しさを強調しています。ADPは高度なスケジューリングアナリティクスを追加するために2025年8月にWorkforce Softwareを12億米ドルで買収しました。WorkdayはAIリクルーティングスタックを強化するために2024年12月にHiredScoreを4億5,000万米ドルで買収しました。VisierのシリーズEでの1億5,400万米ドルは投資家の信頼を強調し、Eightfold AIのシリーズFでの2億2,000万米ドルはラテンアメリカおよび東南アジアへの拡大を資金援助しています。

HR アナリティクス産業リーダー

SAP SE

Oracle Corporation

Workday Inc.

IBM Corporation

ADP Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Workdayは、6ヶ月以内に望ましくない離職を18%削減するIlluminate人材インテリジェンスを発売しました。

- 2025年9月:SAPは、自動化された職務記述書の下書き作成のためにJoule AIアシスタントをSuccessFactorsに拡張しました。

- 2025年8月:ADPは、労働スケジューリングアナリティクスを追加するためにWorkforce Softwareを12億米ドルで買収しました。

- 2025年6月:Visierは、多様性・公平性・包括性アナリティクスの開発を加速するためにシリーズEで1億5,400万米ドルを調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、HRアナリティクス市場を、採用・エンゲージメント・報酬・コンプライアンス・リテンションにわたる意思決定を支援するために、労働力データを収集・統合・分析するソフトウェアおよび関連サービスへの年間総支出と定義する。これらのソリューションはコアHR情報システムの上位に位置し、構造化データおよび非構造化データを取得して、記述的・予測的・処方的インサイトを提供する。

スコープ除外:HR意思決定を目的として構築されていない給与処理ツールおよび汎用ビジネスインテリジェンスツールはベースラインの対象外とする。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- 人材獲得とオンボーディング

- 人員計画と最適化

- 報酬・給与アナリティクス

- 学習・能力開発アナリティクス

- 従業員エンゲージメントとウェルビーイングアナリティクス

- 多様性・公平性・包括性アナリティクス

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 小売および消費財

- ヘルスケアおよびライフサイエンス

- 製造業

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・アジア太平洋・中東のHRテクノロジーバイヤー、導入パートナー、プロダクトマネージャーにインタビューを実施し、支出区分・シートベースの価格設定・導入形態の構成を検証する。ミッドマーケットのHRリーダーを対象とした短時間のオンラインサーベイにより、中小企業における普及率の前提を精緻化し、地域システムインテグレーターのアナリストとのフォローアップコールにより、導入収益の内訳を明確化する。

デスクリサーチ

Mordorのアナリストは、国際労働機関(ILO)・米国労働統計局・Eurostat・世界銀行などの機関が公開するデータセットを起点とし、地域別の従業員数・賃金・企業規模分布に関する信頼性の高い情報を取得する。Society for Human Resource ManagementおよびCIPDなどの業界団体は採用比率と機能別ベンチマークを提供しており、これらはDow Jones Factivaを通じて収集した特許出願情報および製品リリースノートと照合される。D&B Hooversは主要ベンダーの収益レンジを提供し、平均販売価格のセンスチェックに活用される。企業の10-K、投資家向け資料、信頼性の高いビジネス媒体は、価格変動・顧客獲得・マクロシグナルに関する追加的な文脈を提供する。上記の情報源は例示であり、デスクワークには多数の追加参考資料が活用されている。

市場規模推計と予測

まず企業数と従業員総数を基に、組織規模および地域別にセグメント化したトップダウンの需要プールを構築し、公表されているSaaS採用率および従業員一人当たりのライセンス料でフィルタリングする。外れ値を補正するため、ボトムアップによる検証、ベンダー収益の積み上げ、クラウド契約価値のサンプリング、チャネルパートナーの見解を重ね合わせる。モデル化する主要ドライバーには、従業員一人当たりの平均HR IT支出、オンプレミスからクラウドへのシフト、離職率に連動したアナリティクス導入、ハイブリッドワークの普及率、データプライバシー規制のマイルストーンが含まれる。一次調査で合意した3つのシナリオ前提でチューニングした多変量回帰により、各ドライバーを2030年まで予測する。ベンダーの開示情報が不足している場合は、類似導入事例から導出した地域別シート倍率でギャップを補完する。

データ検証と更新サイクル

アウトプットはサードパーティの労働指標との分散チェック、ピアモデルとの比較、および2段階のアナリストレビューを経る。レポートは12か月ごとに更新され、重要な資金調達ラウンド・規制変更・四半期ベンダー受注の±10%以上の乖離が生じた場合には中間更新が実施される。公開前の追加チェックにより、クライアントが最新の照合済みビューを受け取れるよう確保する。

MordorのHRアナリティクスベースラインが経営幹部の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる機能スコープ・価格カット・更新頻度を選択しているためである。

主なギャップ要因としては、導入サービスがバンドルされているかどうか、オンプレミスのアップグレードの取り扱い方法、各出版社が設定する通貨換算日、そして急速に変化するSaaS価格ダイナミクスに遅れをとりがちな更新頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 5.03 Bn(2025年) | Mordor Intelligence | - |

| USD 3.70 Bn(2023年) | Global Consultancy A | サービス収益を除外し、2022年の静的シート価格を使用 |

| USD 3.28 Bn(2023年) | Industry Journal B | ソリューション収益のみを捕捉し、アジアにおけるミッドマーケットのクラウド移行を除外 |

| USD 3.73 Bn(2024年) | Research House C | ベンダーのプレスリリースのみに依拠;更新頻度は隔年 |

要約すると、労働統計・ライブベンダーデータ・実務者のインサイトを、年次更新される透明性の高いモデルに統合することで、Mordor Intelligenceは戦略的計画において意思決定者が依拠できる、バランスのとれた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

2031年までのHRアナリティクス市場のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 13.64%で成長すると予想されています。

最も急速に拡大している展開モデルはどれですか?

クラウド展開が最も速い成長を示しており、CAGR 13.96%と予測されています。

他のすべてを上回ると予測されているアプリケーションセグメントはどれですか?

多様性・公平性・包括性アナリティクスはCAGR 14.83%で前進すると予測されています。

アジア太平洋地域が最も成長の速い地域と見なされているのはなぜですか?

中国のデジタルHR義務、インドのITサービスの拡大、支援的な規制がアジア太平洋地域の成長をCAGR 14.69%に押し上げています。

ベンダー競争はどの程度集中していますか?

上位5社のプロバイダーが収益の約45%を占め、市場集中度スコアは中程度の6となっています。

最も高い成長率を記録すると予測されている産業垂直市場はどれですか?

ヘルスケアおよびライフサイエンスは、アナリティクスが看護師の離職と人員配置コストに取り組む中、CAGR 14.11%で成長すると予測されています。

最終更新日: