市販(OTC)鎮痛薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

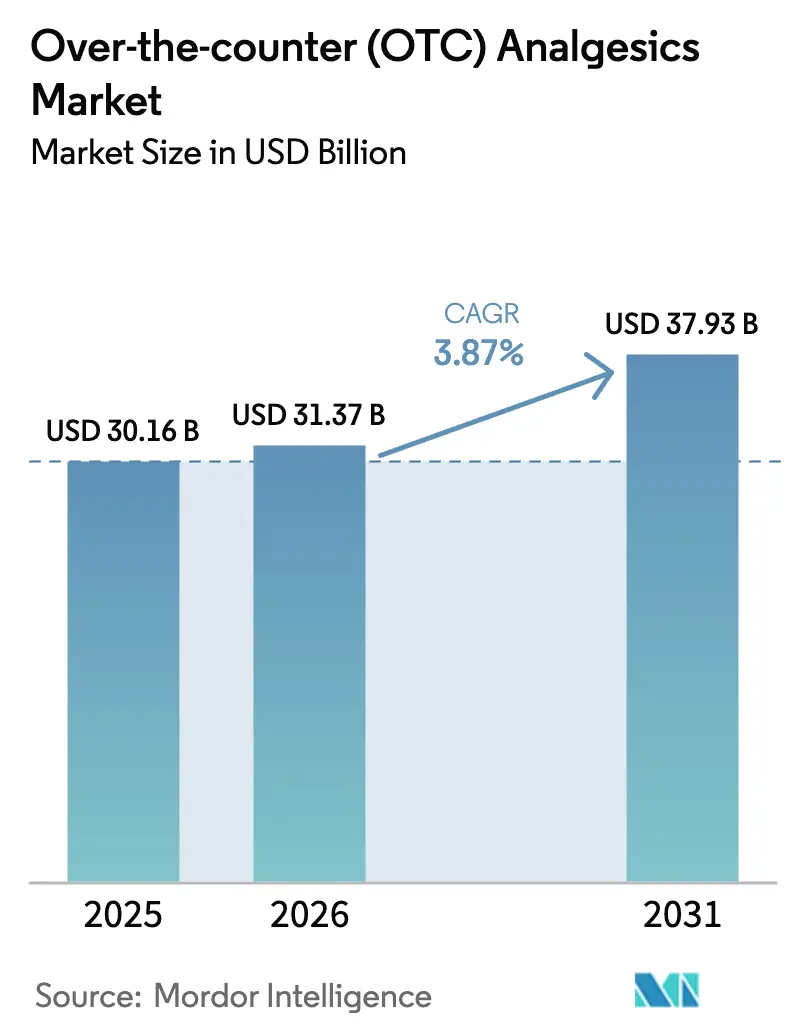

| 市場規模 (2026) | 31.37 十億米ドル |

| 市場規模 (2031) | 37.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市販(OTC)鎮痛薬市場分析

市販鎮痛薬市場規模は、2025年の301.6億米ドルから2026年には313.7億米ドルに成長し、2026年から2031年にかけて3.87% CAGRで2031年までに379.3億米ドルに達すると予測される。

安定した見出し成長の背後で、規制当局は処方薬から市販薬(OTC)へのスイッチを迅速に進めている。同時に、支払者は全身リスクを低減し服薬アドヒアランスを向上させる外用剤および速溶性剤形を優先している。2024年12月に開始された米国食品医薬品局(FDA)のACNUパスウェイにより、特定の鎮痛薬は完全な新薬申請なしにOTC承認へ移行できるようになり、セルフケアを強化し救急外来への負担を軽減している。供給動態は逼迫しており、中国の生産削減を受けてアセトアミノフェンの原薬価格が2025年初頭に12%上昇し、後発品および先発品の両方の利益率を圧迫している。一方、病院薬局は依然として流通市場を支配しているが、電子薬局の急速な拡大と当日配送の導入がその利便性上の優位性を侵食しつつある。HaleonやKenvueのようなコンシューマーヘルス分社化企業が、低コスト生産と薬局への直接販売を活用する地域後発品企業と競争を激化させている。

レポートの主要ポイント

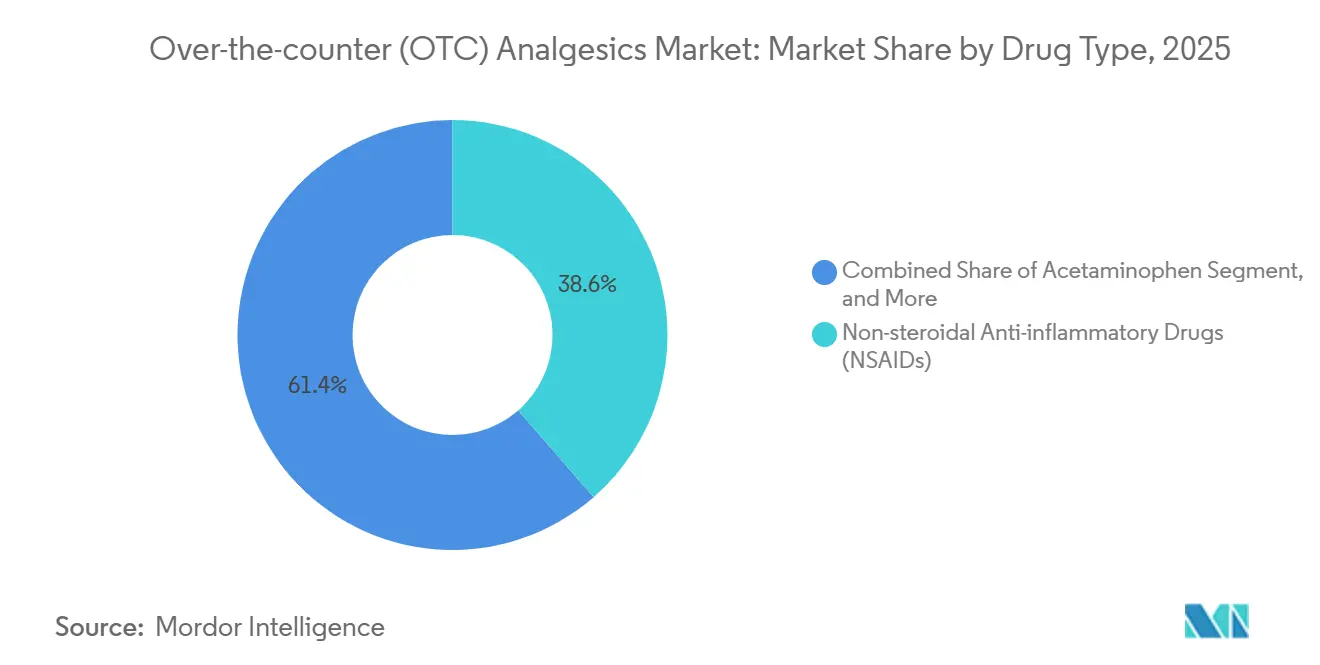

- 薬剤タイプ別では、非ステロイド性抗炎症薬(NSAIDs)が2025年の市販鎮痛薬市場シェアの38.61%をリードし、サリチル酸塩は2031年にかけて最速の6.06% CAGRを記録すると予測される。

- 剤形別では、経口製品が2025年の販売量の68.42%を占め、外用剤形は2031年にかけて8.72% CAGRで拡大している。

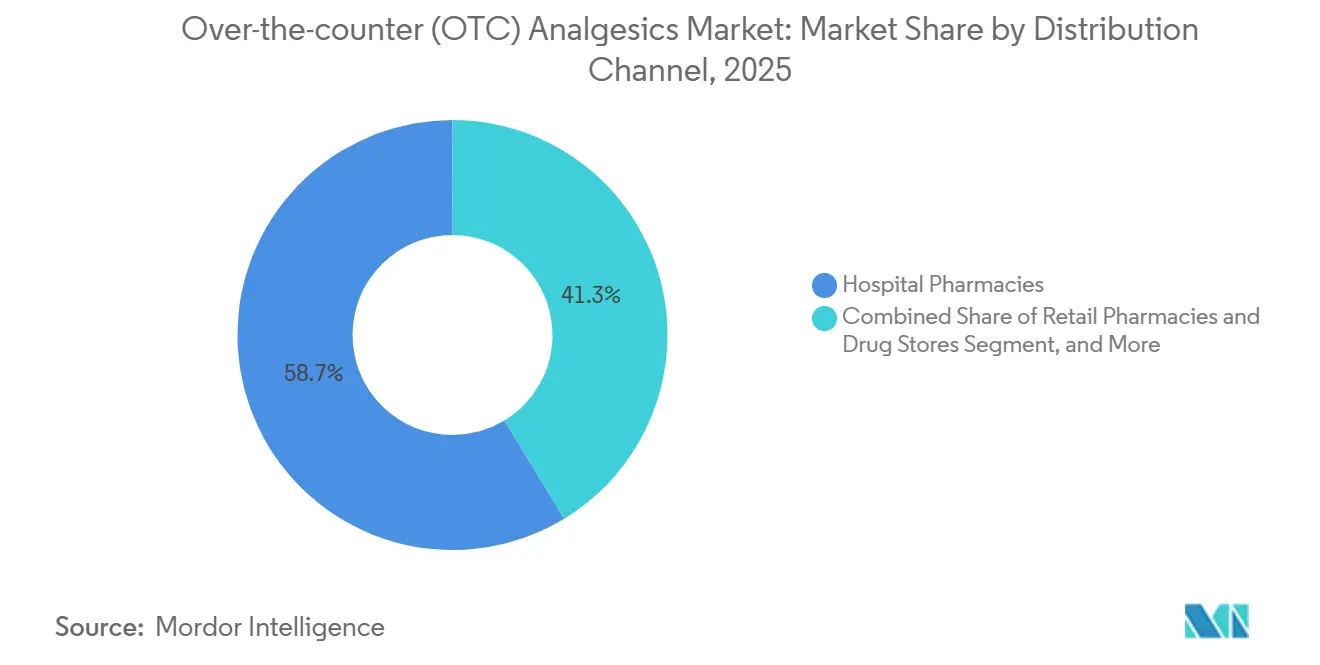

- 流通チャネル別では、病院薬局が2025年の売上の58.73%を占め、オンラインプラットフォームが9.79% CAGRで最も強い成長見通しを持つ。

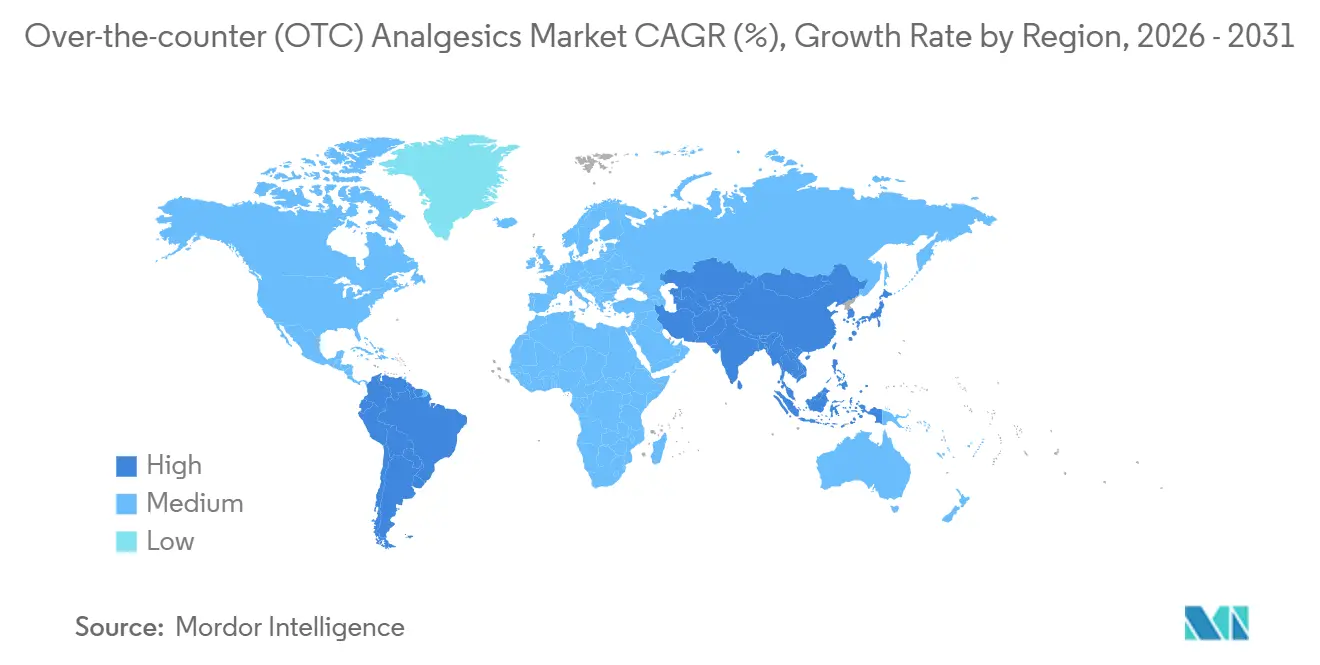

- 地域別では、北米が2025年の収益シェアの39.24%を維持し、アジア太平洋は2031年にかけて7.53% CAGRで拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル市販(OTC)鎮痛薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外用鎮痛薬への需要増加 | +0.9% | 北米、欧州 | 中期(2~4年) |

| 高齢化人口の増加と筋骨格系疾患負担の拡大 | +0.7% | アジア太平洋、欧州 | 長期(4年以上) |

| OTC鎮痛薬のコスト効率と利便性 | +0.5% | グローバル | 短期(2年以内) |

| 電子商取引とオンライン薬局の急速な拡大 | +0.8% | 北米、アジア太平洋 | 中期(2~4年) |

| 非オピオイドOTC普及を加速するオピオイド削減イニシアチブ | +0.6% | 北米、欧州 | 短期(2年以内) |

| 革新的な経皮吸収・速溶性デリバリー技術 | +0.4% | 北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外用鎮痛薬への需要増加

外用ジェル、パッチ、スプレーは、局所的な緩和を求め肝代謝を避けたいユーザーに支持されている。外用NSAIDsの欧州登録件数は2025年に前年比22%増加し、規制当局および雇用主からの支持を反映している。[1]欧州医薬品庁、「医療機器承認」、EMA、ema.europa.eu HisamitsuのSalonpasパッチは、米国での小売展開拡大に支えられ、年間売上高380億円(2億5,500万米ドル)を記録した。雇用主は労働者補償事例において、休業時間を抑制するために非全身療法へ誘導している。初期試験中のマイクロニードルパッチは、全身曝露を大幅に低減しながら治療的血漿濃度を実現することが期待されている。これらの要因が合わさり、このセグメントの持続的な勢いを支えている。

高齢化人口の増加と筋骨格系疾患負担の拡大

2030年までに世界の60歳以上の人口は14億人に達すると予測され、変形性関節症の有病率は2025年までに5億2,800万件に達すると見込まれている。日本では、高齢者がOTC鎮痛薬に費やす一人当たり支出が50歳未満の成人より14%多いと報告されている。[2]厚生労働省、「償還更新情報」、厚生労働省、mhlw.go.jp インドの高齢者ケアプログラムは農村部の診療所でNSAIDsを補助し、数百万人の新規ユーザーを追加している。介護施設入居者の約30%に見られる嚥下障害は、パッチ、ジェル、または口腔内溶解フィルムへの需要を高めている。人口動態と疾患トレンドが合わさり、持続的な消費基盤を形成している。

OTC鎮痛薬のコスト効率と利便性

OTC鎮痛薬は通常、処方薬の代替品と比較して1回分あたり40%~60%低コストであり、消費者の自己負担管理を支援している。2025年の米国のプライマリケア待ち時間は14日に達し、セルフケアが魅力的な選択肢となっている。大手薬局チェーンでは、全国ブランドより25%安いストアブランドのイブプロフェンとアセトアミノフェンがシェアを拡大している。遠隔医療の診察は現在、非処方薬の推奨で終わることが多く、Teladocは2025年に疼痛関連セッションの18%がOTC指導で終了したと開示している。これらの動態はOTCソリューションの経済的・実用的な魅力を浮き彫りにしている。

電子商取引とオンライン薬局の急速な拡大

規制の変化がオンラインチャネルの発展を促進している。電子薬局の運営を明確化した米国麻薬取締局の2024年規則により、デジタルフルフィルメントが主流化した。中国は2025年に47件の新規電子薬局ライセンスを発行し、前年からほぼ倍増した。[3]国家薬品監督管理局、「機器承認」、NMPA、nmpa.gov.cn Amazon Pharmacyの2025年サブスクリプションバンドルは初月に47,000人の会員を獲得し、鎮痛薬の自動配送とウェアラブル疼痛トラッキングを組み合わせた。オンラインの利便性と迅速な配送が病院薬局と小売薬局の優位性を脅かしている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 薬物耐性、依存性、誤用・乱用リスク | -0.4% | 北米 | 短期(2年以内) |

| 肝毒性および消化器系・心血管系リスク | -0.5% | グローバル | 中期(2~4年) |

| メントール・原薬価格の変動によるメーカー利益率の圧迫 | -0.3% | アジア太平洋、北米 | 短期(2年以内) |

| 消費者支出を転換する非医薬品疼痛デバイスの台頭 | -0.2% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬物耐性、依存性、誤用・乱用リスク

少量包装規制が強化されている。英国は2024年に、慢性使用者の8%が物質使用障害の基準を満たすというデータを受け、コデイン含有パックを3日分に制限した。米国の救急外来では2024年にアセトアミノフェン関連の受診が56,000件記録された。FDAはアセトアミノフェンの標準化された薬剤情報ラベルの実施を計画しており、業界に推定1億2,000万米ドルのコストが見込まれている。CVSなどの小売業者は2025年に高用量イブプロフェンの販売時点での購入制限を試験的に導入した。これらの措置はOTC製品の需要を抑制する可能性のある監視強化を示している。

肝毒性および消化器系・心血管系リスク

アセトアミノフェンは依然として急性肝不全の主要原因であり、米国肝臓財団は年間1,600件の米国症例を挙げている。2025年に欧州医薬品庁が義務付けたNSAIDsの心血管警告により、ドイツとフランスでイブプロフェンの売上が9%減少した。2024年のThe Lancetのメタ分析によると、NSAIDsの長期使用は心血管イベントリスクを最大30%高める。消化管出血は年間約100,000件の米国入院につながり、20億米ドル以上のコストをもたらしている。安全性の問題により、一部の消費者は非医薬品疼痛デバイスへ移行している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:サリチル酸塩が二重用途の魅力で存在感を高める

非ステロイド性抗炎症薬(NSAIDs)は2025年の市販鎮痛薬市場シェアの38.61%を占め、炎症性疼痛治療における幅広い有効性に支えられている。しかしサリチル酸塩は2031年にかけて年率6.06%で成長し、低用量アスピリンが慢性予防使用の基盤となり、外用サリチル酸メチルが局所疼痛ニーズに対応することで全体成長を上回ると予測される。アスピリンの低単価は価格感応度の高い経済圏での競争力を維持している。Sun Pharmaceuticalの75mgアスピリンとビタミンDの配合製品は、発売後6ヶ月で3億2,000万インドルピー(380万米ドル)を売り上げた。サリチル酸塩の市販鎮痛薬市場規模は、心血管系と疼痛の両経路を通じて着実に拡大すると予測される。NSAIDsは内部でセグメント化が進んでおり、イブプロフェンが急性使用を支配し、ナプロキセンが慢性患者層で存在感を高めている。アセトアミノフェンの業績は肝毒性警告の中で横ばいとなっているが、NSAIDsに対する消化器系禁忌を持つ患者には依然として好まれている。

サリチル酸塩は規制の明確化からも恩恵を受けている。FDAは2024年により強力なジクロフェナクゲルのOTC使用を承認し、NSAIDs内の競争を激化させた。アスピリンは1回分あたりのコストが最も低く、インドとブラジルでは不可欠な存在となっている。ウェルネスへの関心の高まりが「その他の鎮痛薬」内のカプサイシンおよびメントール製品を支援しているが、そこでの成長は依然として緩やかである。今後の勢いは、デリバリーを差別化し安全性への懸念を軽減するイノベーションにかかっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

剤形別:安全性とアドヒアランスに牽引される外用剤の急増

経口製品は2025年の市販鎮痛薬市場シェアの68.42%を占め、その親しみやすさと大規模製造に支えられている。しかし外用パッチ、ジェル、スプレーは、支払者と処方者が肝毒性および消化器系イベントを軽減するために非全身療法を優先することから、2031年にかけて8.72% CAGRで加速すると予測される。制御放出パッチは8時間の投与を確保し服薬負担を軽減する。Pain Medicine誌の研究では、慢性疼痛患者の半数が1日複数回の錠剤服用を忘れるか拒否することが判明した。スプレーとロールオンは2025年の外用サブセットの12%を占め、パッチの粘着性が問題となる高湿度のアジア太平洋地域で最も速い成長率を示している。

溶解性フィルムは小児および高齢者セグメントで支持を集めている。Johnson & Johnsonの小児用イブプロフェンストリップは6ヶ月以内に米国で1,800万米ドルの売上を達成した。より速い効果発現を謳う経口液体ゲルカプセルが経口カテゴリー内でシェアを拡大している。サステナビリティが新たなテーマとして浮上しており、Reckittは2027年までにNurofen錠剤パックの30%を紙素材に転換する計画である。外用剤形の市販鎮痛薬市場規模は、技術と安全性の優先事項が収束するにつれて拡大すると予測される。

流通チャネル別:電子商取引が病院の優位性を崩す

病院薬局は2025年のグローバル流通の58.73%を占め、主にフォーミュラリーの固定化と集団購買契約によるものである。しかしオンラインプラットフォームは2031年にかけて9.79% CAGRで拡大している。中国の2024年の薬剤師確認規則の緩和が電子薬局の取引量の急増を促した。Amazon Pharmacyのバンドルサブスクリプションは、デジタル参入者が従来の価格構造を迂回できることを示している。小売チェーンはオムニチャネル戦略で対応しており、Walgreensの遠隔医療アドオンは2025年第1四半期に4,700万米ドルの鎮痛薬追加収益を生み出した。

集団購買割引は引き続き病院薬局を支えているが、退役軍人省のモバイル処方箋補充パイロットにより、2028年までに院内取扱量が15%減少する可能性がある。ディスカウントストアと大型量販店は価格感応度の高い消費者へのアクセスを拡大している。オンライン専売の直接消費者向けブランドがチャネル環境の分散化を続けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の市販鎮痛薬市場収益の39.24%を占めた。オピオイド削減の効果が一巡し後発品競争が価格を圧迫する中、成長は緩やかになっている。カナダの低用量コデインの再分類計画により、8,500万カナダドル(6,300万米ドル)がコデイン非含有OTC製品へ移行する見込みである。メキシコは薬局チェーンの統合と、薬剤師が医師の診察なしに鎮痛薬を推奨できるようにした2024年規則に牽引され、より速い成長を示している。

アジア太平洋は2031年にかけて7.53% CAGRを達成すると予測される。インドの特定NSAIDsのOTCスイッチにより、約1億8,000万人の潜在的ユーザーが追加される。中国のオンライン鎮痛薬販売は2025年に41%急増し、対面確認を廃止した省レベルのパイロットに支援されたAlibaba HealthとJD Healthが貢献した。日本の超高齢化社会はOTC疼痛製品に一人当たり4,200円(28米ドル)を支出している。オーストラリアは2024年に高用量イブプロフェンを薬局専売OTCに移行し、3,200万豪ドル(2,100万米ドル)を処方チャネルから移行させた。

欧州は厳格なパックサイズ制限の中で緩やかな拡大を示している。ドイツのイブプロフェン売上は心血管警告ラベルの導入後2025年に3.2%減少した一方、外用ジクロフェナクの売上は11%増加した。フランスは薬剤師によるゲートキーピングを維持し、衝動買いを抑制している。中東・アフリカは規模は小さいが、サウジアラビアの調剤権限拡大から恩恵を受けており、サウジ食品医薬品庁は2024年に23件の新規OTC登録を承認した。南米の主要市場であるブラジルでは、経済的逆風の中で2025年にプライベートラベルシェアが28%に達した。

競合環境

市販鎮痛薬市場は中程度に集中している。上位5社であるHaleon、Kenvue、Bayer、Reckitt、Sanofiが2025年収益の相当なシェアを占めた。Haleonは鎮痛薬から38億ポンド(48億米ドル)を生み出し、新興市場での売上は9.2%成長した。多国籍企業はプレミアム価格を維持するためにプレミアムデリバリーに投資する一方、Mankind PharmaやCipla等の地域プレーヤーはコストと直接流通で競争している。Bayerの2025年のAleve連携疼痛トラッキングアプリのローンチは120万ダウンロードを達成し、消費者エンゲージメントを強化した。特許活動は経皮システムに集中しており、2024年にはHisamitsuと3Mが主導する47件の出願があった。デジタルファーストブランドとウェアラブルデバイスメーカーがバンドルソリューションを提供することで競争を激化させている。FDAのACNUパスウェイに関する規制上の機動性がファーストムーバー優位をもたらしており、2020年のスイッチ後のVoltarenの急速なOTC展開がその好例である。

市販(OTC)鎮痛薬業界リーダー

Bayer AG

Reckitt Benckiser Group PLC

Johnson & Johnson

Haleon PLC

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Maxwelliaは、急性筋骨格系疼痛に対する英国初の市販ナプロキセン薬であるNaprosyn Pain Relief 250mg腸溶性錠を発売した。このローンチは、急性腰痛、筋肉痛、関節痛に対する市販の単一成分経口鎮痛薬として10年以上ぶりの新製品となる。

- 2025年7月:Biofreezeは、ドライスティックとリドカイン配合Ultraflex Patchという2つの新しい疼痛緩和ソリューションのローンチを発表し、アクティブな消費者のニーズに応えるべく小売ラインナップを拡充した。これらの革新的製品は、強力で柔軟かつ手を汚さない緩和を提供するよう設計されており、臨床家推奨のメントール外用疼痛緩和ブランドとしてのBiofreezeの地位を強化している。

- 2024年2月:Hikma Pharmaceuticals PLCは、アセトアミノフェン(1,000mg)とイブプロフェン(300mg)を組み合わせたオピオイドフリーの静脈内疼痛緩和薬COMBOGESIC IVの米国ローンチを発表した。

グローバル市販(OTC)鎮痛薬市場レポートの調査範囲

本レポートの調査範囲として、市販(OTC)鎮痛薬は疼痛緩和または解熱を助けるものである。市販とは、処方箋なしにこれらの医薬品を購入できることを意味する。市販(OTC)鎮痛薬市場は、薬剤タイプ(アセトアミノフェン、非ステロイド性抗炎症薬(NSAIDs)、サリチル酸塩、その他の鎮痛薬)、流通チャネル(病院薬局、小売薬局、オンライン薬局、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントについて米ドルの金額ベースで市場規模を提供している。

| アセトアミノフェン |

| 非ステロイド性抗炎症薬(NSAIDs) |

| サリチル酸塩 |

| その他の鎮痛薬 |

| 経口剤形 | |

| 外用剤形 | クリーム・ジェル |

| スプレー・ロールオン | |

| 経皮吸収パッチ | |

| 溶解性・速溶性ストリップ |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局・電子商取引プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | アセトアミノフェン | |

| 非ステロイド性抗炎症薬(NSAIDs) | ||

| サリチル酸塩 | ||

| その他の鎮痛薬 | ||

| 剤形別 | 経口剤形 | |

| 外用剤形 | クリーム・ジェル | |

| スプレー・ロールオン | ||

| 経皮吸収パッチ | ||

| 溶解性・速溶性ストリップ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局・電子商取引プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの市販鎮痛薬市場規模はどのくらいになるか?

市販鎮痛薬市場規模は2031年までに379.3億米ドルに達し、3.87% CAGRで成長すると予測される。

グローバルの疼痛緩和売上において最も速く成長している剤形はどれか?

外用パッチ、ジェル、スプレーは8.72% CAGRで拡大しており、経口剤形の成長のほぼ2倍である。

サリチル酸塩が市場全体の成長を上回ると予測される理由は何か?

心血管予防と局所疼痛緩和への二重ポジショニングが、2031年にかけてサリチル酸塩の6.06% CAGRを支えている。

アジア太平洋地域でOTC鎮痛薬の需要を牽引する要因は何か?

規制の自由化、電子商取引の拡大、高齢化人口が7.53%の地域CAGRを支えている。

オンライン薬局は鎮痛薬の流通をどのように変えているか?

電子薬局ライセンスと当日配送により、オンラインチャネルは9.79% CAGRを実現しており、病院薬局に適応を迫っている。

最終更新日: