ライフサイエンス分析市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

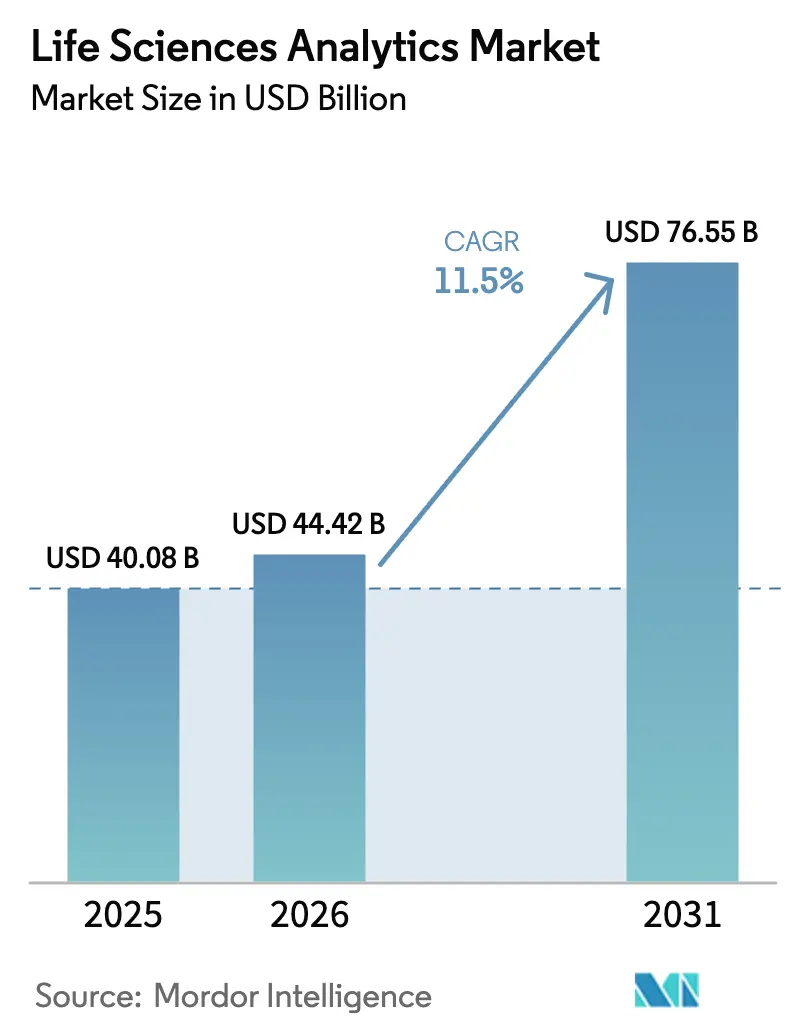

| 市場規模 (2026) | 44.42 十億米ドル |

| 市場規模 (2031) | 76.55 十億米ドル |

| 成長率 (2026 - 2031) | 11.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンス分析市場分析

ライフサイエンス分析市場規模は、2025年の400億8,000万米ドルから2026年には444億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 11.5%で2031年までに765億5,000万米ドルに達すると予測されています。

現在の勢いは、メーカーが事後的な報告から予測的・処方的エンジンへの移行を進め、開発期間の短縮と承認後の安全性モニタリングの改善を実現していることに起因しています。規制当局もこの転換を加速させています。米国食品医薬品局(FDA)が2024年1月に発表したリアルワールドエビデンスに関するガイダンスは、すべての開発段階にわたる分析の活用を支持しています。同様に、欧州医薬品庁(EMA)の2024年適応型試験フレームワークは、投与量と層別化を継続的に最適化するデジタルツインシミュレーションを推奨しています。スポンサー企業も、価値に基づく償還に向けたペイヤーからの圧力に対応し、医療経済学的エビデンスの創出とマルチチャネルの商業的インサイトへの投資を拡大しています。

主要レポートのポイント

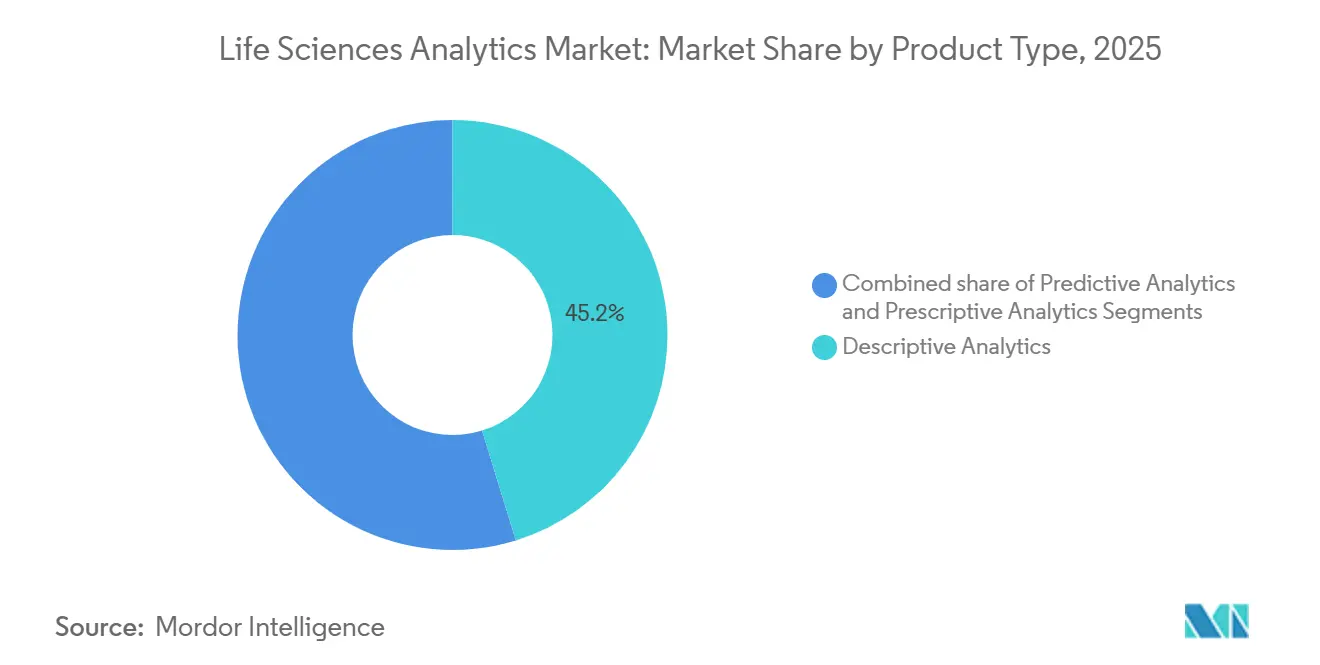

- 製品タイプ別では、記述的分析が2025年に45.23%の収益シェアでトップとなり、処方的分析は2031年にかけてCAGR 13.56%で拡大する見込みです。

- コンポーネント別では、サービスが2025年のライフサイエンス分析市場シェアの55.32%を占め、ソフトウェアプラットフォームは2026年から2031年にかけてCAGR 13.87%で最も高い成長を示しました。

- 展開モード別では、オンプレミスシステムが2025年のライフサイエンス分析市場規模の64.80%を占め、クラウドベースモデルは2031年にかけてCAGR 13.65%で拡大する見込みです。

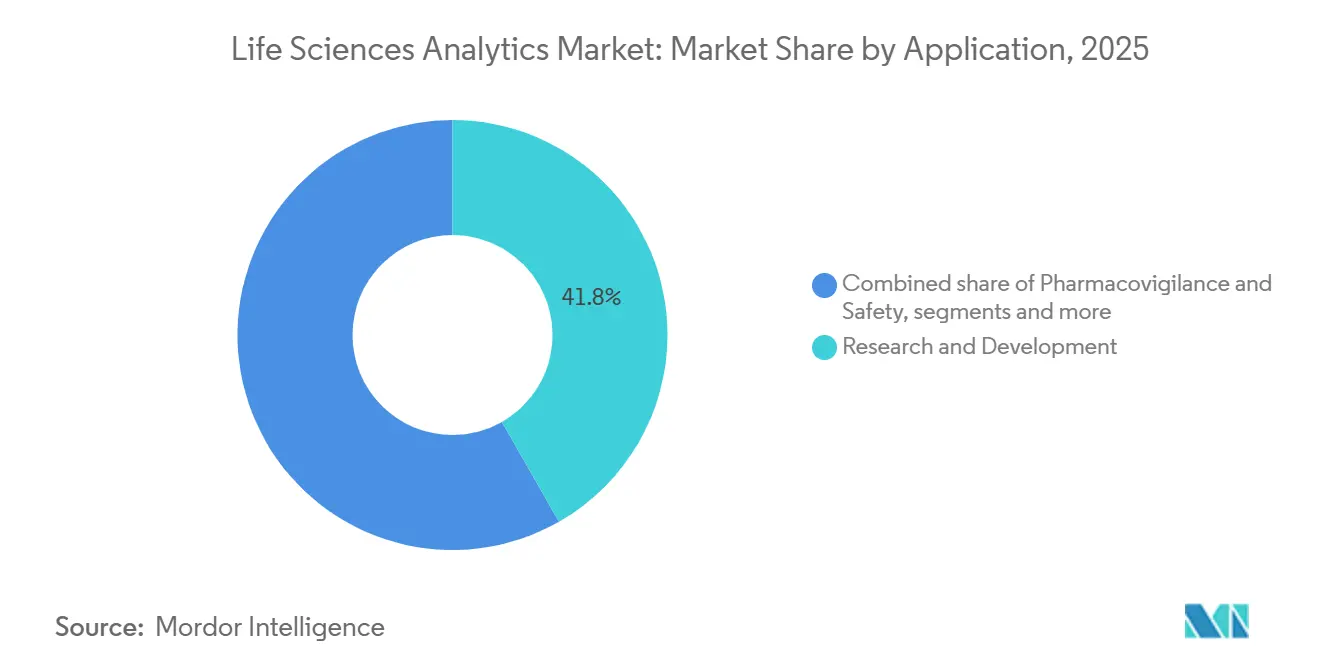

- アプリケーション別では、研究開発が2025年に41.75%のシェアを獲得し、販売・マーケティング・市場アクセスは2031年にかけてCAGR 13.87%で成長しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に60.20%のシェアを占め、医療機器企業が2031年にかけてCAGR 14.54%で最高の成長率を記録しました。

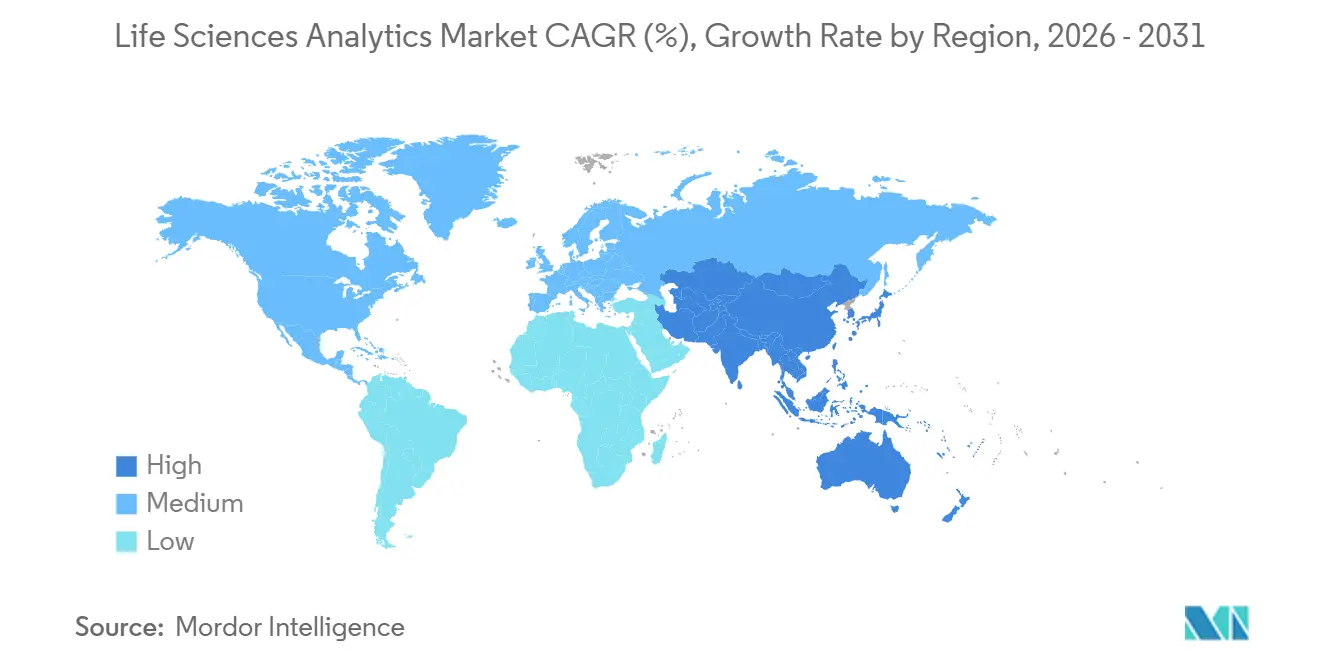

- 地域別では、北米が2025年に41.36%のシェアを占め、アジア太平洋地域がCAGR 12.64%で最も急速に拡大している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルライフサイエンス分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチモーダルライフサイエンスデータセットの指数的成長 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| エビデンスに基づく医薬品ライフサイクル管理に向けた厳格な規制の推進 | +2.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 分析主導の効率化を促す研究開発コスト圧力の増大 | +2.1% | グローバル | 中期(2〜4年) |

| 精密医療およびバイオマーカー主導型試験への移行 | +1.9% | 北米、欧州 | 長期(4年以上) |

| 国境を越えた協力のための連合学習の急速な普及 | +1.5% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 適応型オペレーションのためのリアルタイムデジタルツインの台頭 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダルライフサイエンスデータセットの指数的成長

シーケンシング、イメージング、ウェアラブルセンサーのデータストリームは現在18ヶ月ごとに倍増しており、オンプレミスの処理能力を超え、スポンサー企業はオミクスと電子健康記録フィードを統合するクラウドネイティブ分析の採用を迫られています。米国国立衛生研究所(NIH)は、All of Usプログラムが2025年半ばまでに参加者データ10ペタバイトを蓄積したことを確認しました[1]。1テラバイトを生成する単一細胞RNA研究は腫瘍学において日常的になっていますが、これらのファイルをイメージングアーカイブと整合させるパイプラインを維持している企業は少数にとどまっています。連続血糖モニターや埋め込み型デバイスが数分以内に反応する適応型投与アルゴリズムをトリガーするため、速度の課題も同様に困難です。マルチモーダル融合を習得した企業はバイオマーカー発見のタイムラインを数年から数四半期に短縮できますが、遅れをとる企業はエビデンスの多様性不足に関する規制当局からの照会に直面します。

エビデンスに基づく医薬品ライフサイクル管理に向けた厳格な規制の推進

FDAは散発的な安全性レビューではなく継続的なベネフィット・リスク分析を要求しており、請求データ、電子健康記録(EHR)、患者報告アウトカムの継続的な取り込みを義務付けています。EMAの適応型経路ガイダンスも同様に四半期ごとの有効性報告を義務付けています[2]。大手スポンサー企業は社内オブザーバトリーを構築し、中規模企業はSentinel型サーベイランスを数ヶ月から数日に圧縮するベンダーに依存しています。ICH E9(R1)の推定量規則も統計学者に分析シナリオの事前定義を求めており、感度分析を自動化する処方的プラットフォームへの需要を高めています。

分析主導の効率化を促す研究開発コスト圧力の増大

新しい分子を市場に投入するには通常20億米ドルを超え、単一のフェーズIIIプロトコルは5,000万米ドルを超えることもあります。2024年の希少疾患承認で認められた合成対照群は、プラセボ群を40%削減しました。ベンダーは予測モデルをサイト選定エンジンに組み込み、高有病率のクリニックを特定して脱落リスクを予測し、登録サイクルを短縮しています。製造における実時間プロセス制御分析はバッチ失敗前に逸脱を検出し、FDAの2024年プロセスバリデーションガイダンス更新と整合しています。探索、開発、製造にわたる統合分析により、ブロックバスターポートフォリオの市場投入時間が20%〜30%短縮されたと報告されています。

精密医療およびバイオマーカー主導型試験への移行

分子シグネチャーに紐付けられた腫瘍学承認は2024年に15件に増加し、バイオマーカー選択型登録の有効性が実証されました。全米総合がんネットワーク(NCCN)のガイドラインは現在、進行した非小細胞肺がんすべてに次世代シーケンシングを推奨しており、20万件以上のアノテーション付きプロファイルが生成されています。しかし、バイオインフォマティクスチームを有するコミュニティクリニックは半数未満であり、変異をレジメンにマッチングするクラウドベースの意思決定支援システムの採用が進んでいます。希少疾患プログラムはFDAのエンリッチメントガイダンスを活用して非応答者を早期に除外し、サンプルサイズを半減させています。データの多様性は依然として重要であり、All of Usなどのプログラムはアルゴリズムの不均一なパフォーマンスを避けるために過小代表コホートを優先しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データサイロの継続とインターオペラビリティ標準の欠如 | -1.8% | 米国、グローバル | 中期(2〜4年) |

| コンプライアンス負担を増大させるグローバルデータプライバシー規制の強化 | -1.5% | 欧州、アジア太平洋 | 短期(2年以内) |

| 規制環境におけるAIモデルの検証フレームワークの不足 | -1.1% | 北米、欧州 | 中期(2〜4年) |

| 大規模オミクス分析を妨げるクラウドコンピューティングコストの上昇 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データサイロの継続とインターオペラビリティ標準の欠如

2024年末時点で、米国の病院のうちHL7 FHIRの完全なインターオペラビリティを達成したのは25%未満であり、これはメディケア・メディケイドサービスセンター(CMS)の義務にもかかわらずです[3]メディケア・メディケイドサービスセンター、「インターオペラビリティおよび患者アクセス規則」、CMS.GOV。断片化されたラボコードとカスタムコネクタはプロジェクトのタイムラインを4倍に延ばし、総所有コストを増大させています。豊富な縦断的データを保有する学術センターは競争上の懸念からデータ共有に抵抗することが多く、既存の協力関係を持つ企業の優位性を強化しています。

コンプライアンス負担を増大させるグローバルデータプライバシー規制の強化

GDPRの2024年更新はグローバル収益の最大4%の罰金を課し、EUヘルスデータスペースはすべての国境を越えた転送に国家当局の許可を要求し、リアルタイム分析を遅延させる可能性があります。中国の個人情報保護法も同様に国内ホスティングを義務付け、別個の分析スタックを要求しています。米国のHIPAA執行は2024年に強化され、グローバルなコンプライアンス支出の増加を裏付けています。差分プライバシーツールは再識別リスクを軽減しますが、モデルの精度を5%〜10%低下させる可能性があり、これは治療域の狭い試験において重大なマージンです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:処方的ツールが意思決定ワークフローを再構築

記述的分析は2025年のライフサイエンス分析市場の45.23%を占めました。FDAのモデル情報に基づく開発の支持を受けた処方的分析はCAGR 13.56%で成長しており、試験設計プロセスを変革する態勢が整っています。予測的分析は両者の橋渡しをし、登録と投与に関するリスクスコアを提供します。ベンダーは統計学者のワークフロー継続性を容易にするため、統合スイートに3つの機能すべてを組み込むことで対応しています。

処方的分析の採用は依然として臨床データサイエンティストの不足という課題に直面しており、ベンダーはローコードインターフェースのリリースを促進しています。予測的成長はリアルワールドデータの拡大に依存し、記述的ツールはダッシュボードインフラの成熟とともに成長が鈍化しています。IQVIAの2024年オーケストレーテッドアナリティクスはプラットフォームの収束を示しており、ユーザーが単一セッション内でサマリービジュアライゼーションからインシリコ投与量最適化へと移行できるようにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:事前学習済みモデルがカスタマイズを削減しプラットフォームが台頭

サービスは2025年に支出の55.32%を占め、これはレガシー統合の複雑さによるものです。ソフトウェアプラットフォームはCAGR 13.87%で進展しており、ベンダーがアルゴリズムを事前学習させ業界固有のテンプレートを組み込むことで、展開時間を半年から6週間に短縮しています。大企業は柔軟性のためにプラットフォームを選択し、中規模スポンサーはプロトコル設計と規制解釈における外部委託の専門知識のためにサービスを維持しています。

グローバルコンサルティング会社は戦略から運用までのサービスを提供するために専門ブティックを買収しています。一方、クラウドプロバイダーは自然言語インターフェースを展開し、統計学者以外のユーザーへのアクセスを拡大しています。ISO 13485品質基準はプラットフォームベンダーに変更管理の厳格さへの投資を促し、小規模なコードショップへの参入障壁を高めています。

展開モード別:連合アーキテクチャがクラウド移行を加速

オンプレミスインストールは2025年に64.80%のシェアを占めましたが、クラウドベースの展開はCAGR 13.65%で上昇しており、スポンサーがソースデータをローカルに保持しながら暗号化されたパラメータを共有する連合アーキテクチャを採用しているためです。Azure Confidential Computingは処理中のデータを保護し、残存するセキュリティ上の懸念に対処しています。ハイブリッドトポロジーは継続しており、レイテンシに敏感な製造分析はオンサイトに残り、ゲノミクスと分散型試験フィードはクラウドの弾力的なコンピューティングにルーティングされています。

複数年の予約インスタンスはオンプレミスの総所有コストに匹敵しますが、エグレス料金は依然として予想外の費用項目です。FDAのコンピュータ化システムバリデーションガイダンスからの規制上の明確化は、クラウドコントロールが医薬品臨床試験の実施基準(GCP)要件を満たすことができると確認することで、主要な採用障壁を取り除いています。

アプリケーション別:ペイヤーがアウトカムエビデンスを要求する中で商業分析が急増

研究開発は2025年の収益の41.75%を占めましたが、価値に基づく契約がリアルワールドの費用対効果の証明を要求する中、販売・マーケティング・市場アクセスはCAGR 13.87%で最も高い成長を示しました。CMSはアウトカム連動型償還を拡大しており、厳格なリアルワールドエビデンスに裏付けられた治療薬はフォーミュラリーへの追加が迅速化され、発売後の収益を押し上げています。ファーマコビジランスはSentinelの下で着実に成長を続けていますが、90日間の照会ラグを削減するために社内に移行しており、サプライチェーン分析は継続的プロセス検証の義務付けにより規制上の緊急性が高まっています。

商業分析は現在、クロスファンクショナルチームを引き付けており、市場アクセス戦略家が予算影響をシミュレートし、営業部門が予測的コールプランニングを適用しています。製造分析はバッチ不合格をほぼ3分の1削減するというエビデンスにもかかわらず、主に古い工場が大規模なセンサー改修を必要とするため、依然として十分に活用されていません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:規制圧力の下でデバイスメーカーが分析を採用

製薬・バイオテクノロジー企業は2025年の需要の60.20%を提供しました。医療機器企業はCAGR 14.54%で最も急成長しているグループであり、FDAの医療機器としてのソフトウェアの継続的モニタリングに関する製品ライフサイクル全体の要件によって推進されています。埋め込み型デバイスからのリアルタイムストリーミングは省電力のエッジ分析を必要とし、AI対応イメージングツールは多様な集団にわたって一貫したパフォーマンスを実証しなければなりません。

受託研究機関(CRO)および学術センターは、スポンサープロジェクトを獲得し縦断的データセットを収益化するために投資しています。CROはサイト選定と採用に分析を組み込み、フルサービスの協力者として位置付けています。学術ハブはサービスとしての分析のオファリングをパッケージ化していますが、患者の同意と所有権に関する議論は続いています。

地域分析

北米は2025年のライフサイエンス分析市場の41.36%を占め、FDAの革新的な試験設計ガイダンスとアルゴリズム学習を促進するNIHの10ペタバイトのAll of Usデータセットによって牽引されています。この地域は成熟したEHR普及率と豊富な高性能コンピューティングを提供し、国内スポンサーにマルチモーダル分析の展開において先行優位性を与えています。連邦政府のクラウドセキュリティ認可も規制対象ワークロードの移行を加速させています。

アジア太平洋地域は最速のCAGR 12.64%を記録しており、同期した規制の動きを反映しています。中国の国家薬品監督管理局は2024年にリアルワールドエビデンス規則をICH E9(R1)に整合させ、スポンサーがアジアのコホートを西洋の研究と統合できるようにしました。インドのデジタルヘルスミッションは2027年までに全国的なEHRカバレッジを目指しており、日本の医薬品医療機器総合機構(PMDA)は市販後データの申請テンプレートを導入し、腫瘍学、代謝疾患、希少疾患プログラムにわたる分析採用を促進しています。

欧州は厳格なデータ転送規則により安定しているものの成長は緩やかです。2024年のEUヘルスデータスペースはGDPRに加えて追加の承認ステップを導入し、クラウドベース分析のコンプライアンス努力を増大させています。それでも、強力な学術研究ネットワーク、深いAI人材プール、Horizon Europeの資金へのアクセスがプラットフォームへの継続的な投資を支えています。中東・アフリカは依然として初期段階にあり、南アフリカの2024年国家リポジトリは初期の勢いを示していますが、高性能コンピューティングの不足がオミクスワークロードを制限しています。

競合ランドスケープ

競争は中程度であり、上位5社が合算収益の約35%を占め、専門参入者に十分な余地を残しています。IQVIAとVeevaは独自の試験ネットワークを活用し、高い切り替えコストを伴う臨床ワークフローに組み込まれています。OracleとSAPはERPスイートをファーマコビジランスおよび品質管理モジュールで拡張し、統合アプリケーションスタックを好む企業を取り込んでいます。MicrosoftとIBMはサードパーティ分析に開かれたクラウドオペレーティングレイヤーを推進し、コンポーザブルツールを重視するデータサイエンティストを引き付けています。

AIネイティブのスタートアップが増殖しており、有害事象トリアージ、サイト選定、プロトコル草案作成などの特化した高付加価値モジュールを、多くの場合既存企業より40%低い価格で提供しています。IBMの2024年連合学習品質認識集約アルゴリズムを含むプライバシー保護分析に関する特許出願は2024年以降3倍に増加しており、安全なコラボレーションに関する知的財産が成長する参入障壁となっていることを示しています。ハイパースケールクラウドプロバイダーはライフサイエンスアクセラレータをインフラに直接バンドルし、プラットフォーム競争を激化させ、ニッチベンダーにドメイン専門知識と規制上の実績による差別化を迫っています。

デバイスの市販後サーベイランス、価値に基づく契約分析、データサイエンス人材を欠く小規模バイオテクノロジー企業向けのマネージドオファリングにホワイトスペースが残っています。ドメインモデル、セキュアコンピューティング、ターンキーバリデーションフレームワークを組み合わせるベンダーが、これらの未開拓セグメントを獲得するのに最も有利な立場にあります。

ライフサイエンス分析業界リーダー

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Illumina, Inc.はクラウドベースの研究プラットフォームであるIllumina Connected Multiomicsを発売しました。この新ツールにより、研究者は複雑なマルチオミクスおよびマルチモーダルの生物学的データを効率的に分析・可視化できます。データ統合の合理化、コスト削減、精密医療における発見の加速を目的としています。

- 2026年1月:AIを活用した病理学のリーダーの一つであるIbex Medical Analyticsは、バイオファーマ部門の大幅な拡大を発表しました。同社は後期バイオマーカー開発、早期トランスレーショナル研究、バイオマーカー発見、試験効率を含むようにプラットフォームを拡張しています。この動きは、医薬品開発プロセス全体にわたるコラボレーションと影響力を強化することを目的としています。

- 2025年11月:ノースカロライナ州ケアリーを拠点とする分析企業SASは、臨床試験データの管理・分析のためのクラウドベースプラットフォームであるSAS Clinical Accelerationを発売しました。SAS Viya上に構築され、ハイブリッドおよび分散型試験をサポートし、リアルワールドデータとデジタルデータを統合しています。このソフトウェアは臨床開発プロセスにおけるコンプライアンス、トレーサビリティ、効率性の向上を目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ライフサイエンス・アナリティクス市場を、臨床・商業・製造・リアルワールドデータを製薬、バイオテクノロジー、医療機器、および受託研究機関向けの実用的なインサイトへと変換するソフトウェアプラットフォームおよび関連プロフェッショナルサービスから世界規模で生み出される収益として定義する。本調査の対象範囲は、オンプレミスまたはクラウド上に展開される記述的・予測的・処方的アナリティクスに関連する支出を捕捉する。

スコープ除外:ライフサイエンスのワークフロー向けに構成されていない純粋な電子健康記録システム、ERPスイート、および汎用データウェアハウスツールは本スコープの対象外とする。

セグメンテーション概要

- 製品タイプ別

- 記述的分析

- 予測的分析

- 処方的分析

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- アプリケーション別

- 研究開発

- ファーマコビジランスおよび安全性

- サプライチェーンおよび製造品質保証・品質管理

- 販売・マーケティング・市場アクセス

- 商業リアルワールドエビデンスおよび医療経済・アウトカム研究

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医療機器企業

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の主要拠点において、ソフトウェアアーキテクト、データサイエンスリード、臨床オペレーションマネージャー、および調達責任者にインタビューを実施した。これらの対話を通じて、ライセンス構成、平均販売価格の変動、クラウド移行のタイムラインに関する二次データの前提を検証し、最終的なトライアンギュレーションの前に地域的なニュアンスと新興ユースケースを確実に把握した。

デスクリサーチ

米国FDA臨床試験データセット、欧州医薬品庁の透明性ポータル、ClinicalTrials.govの登録フィード、OECDの医療R&D支出表、WHO世界保健支出アカウントなど、公開されている主要な情報源から着手し、これらを総合して需要プールの基盤とした。補足的な指標として、PhRMA、EFPIA、Bioなどの業界団体、企業の10-K、投資家向け資料、Questelを通じた特許ランドスケープ、およびVolzaの出荷データを活用し、ベンダーの活動と地域別の普及パターンを定量化した。企業レベルの収益に関するD&B Hoovers、ディール情報に関するDow Jones Factivaなどのサブスクリプションリソースは、ベンダークラスターの規模算定と成長シグナルの検証に役立てた。その他多数のオープンソースレジストリ、学術誌、学会議事録も参照しており、ここに列挙した情報源は例示であり、網羅的なものではない。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたアプローチを適用した。まず、バイオファーマのR&D支出、進行中のPhase I〜IVの試験数、およびアプリケーション区分別のアナリティクス普及率の推定値からグローバルなアナリティクス支出を再構築した。次に、主要プラットフォームプロバイダーのサプライヤー集計とサンプリングされたサービス請求レートにより、合計値を相互検証・調整した。新規分子実体の申請数、患者一人当たりの平均試験データポイント数、クラウド展開比率、AIアルゴリズムの採用率、地域別の為替変動などの主要変数を多変量回帰に投入し、シナリオ分析により規制上または資金調達上のショックを捕捉した。詳細なインプットが乏しい場合(例:非公開ベンダーの収益)は、専門家レビューを経た上で加重プロキシベンチマークによりギャップを補完した。

データ検証と更新サイクル

アウトプットは、過去の成長レンジ、ピア比率、およびマクロ指標に対する分散スクリーニングを受ける。異常値が解消された後にのみシニアレビュアーが承認し、クライアントには年次で更新された数値を提供するほか、重要なイベントが発生した場合はサイクル途中での更新も行う。

Mordorのライフサイエンス・アナリティクス基準値が信頼性を持つ理由

この市場の公表数値はしばしば乖離するが、それは各社が異なる収益区分、基準通貨、および更新頻度を選択しているためである。Mordorの厳格なスコープマッピングと年次再調整により、こうした乖離を縮小している。

主なギャップ要因としては、エンドユーザー支出を2022年の固定ドルに換算する出版社がある一方、バンドルされたコンサルティングサービスを除外するもの、また実際の試験件数との照合なしにAI主導の積極的な成長率を予測するものが存在することが挙げられる。Mordorのモデルは、会計年度のベンダー開示情報をリアルワールドの試験およびR&D活動と整合させ、IMF為替表を用いて当年度ドルに換算した上で、コンセンサス変数トレンドを用いて予測を行う。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 39.83 B(2025年) | Mordor Intelligence | |

| USD 46.33 B(2025年) | Global Consultancy A | 隣接する医療アナリティクスを含み、複数年のフレームワーク契約を前払いとして計上している |

| USD 11.37 B(2025年) | Trade Journal B | サービス収益を除外し、スタンドアロンのソフトウェアライセンスのみに焦点を当てている |

総じて、Mordorの基準値は広範性と精度のバランスを保ち、明確に定義された収益ストリームを、アナリストおよびクライアントが公開検証可能なデータインプットにより再現できる透明性の高い変数に紐付けている。

レポートで回答される主要な質問

2031年までのライフサイエンス分析分野の収益成長予測は?

ライフサイエンス分析市場規模は2026年の444億2,000万米ドルから2031年には765億5,000万米ドルに拡大し、CAGR 11.5%を記録する見込みです。

製品タイプの中で最も急速に拡大しているセグメントはどれですか?

処方的分析はCAGR 13.56%で成長をリードしており、これは規制当局が試験の投与量と登録を最適化するモデル情報に基づく設計を支持しているためです。

クラウドベースの展開がオンプレミスシステムに対して優位性を増している理由は何ですか?

連合学習アーキテクチャと機密コンピューティングにより、生データを移動させることなく国境を越えた分析が可能となり、クラウド展開はCAGR 13.65%で推進される一方、オンプレミスのシェアは低下しています。

規制の変化は医療機器メーカーにどのような影響を与えていますか?

FDAの製品ライフサイクル全体のフレームワークは継続的なパフォーマンスモニタリングを義務付けており、医療機器企業における分析採用のCAGR 14.54%を牽引しています。

予測期間中に最も急速に成長する地域はどこですか?

アジア太平洋地域はCAGR 12.64%で拡大する見込みであり、中国のICH E9(R1)へのリアルワールドエビデンスの整合とインドのデジタルヘルスミッションに支えられています。

現在のベンダー選定を形成する競争要因は何ですか?

アジア太平洋地域はCAGR 12.64%で拡大する見込みであり、中国のICH E9(R1)へのリアルワールドエビデンスの整合とインドのデジタルヘルスミッションに支えられています。

最終更新日: