IoTアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.36 十億米ドル |

| 市場規模 (2031) | 131.12 十億米ドル |

| 成長率 (2026 - 2031) | 21.58% CAGR |

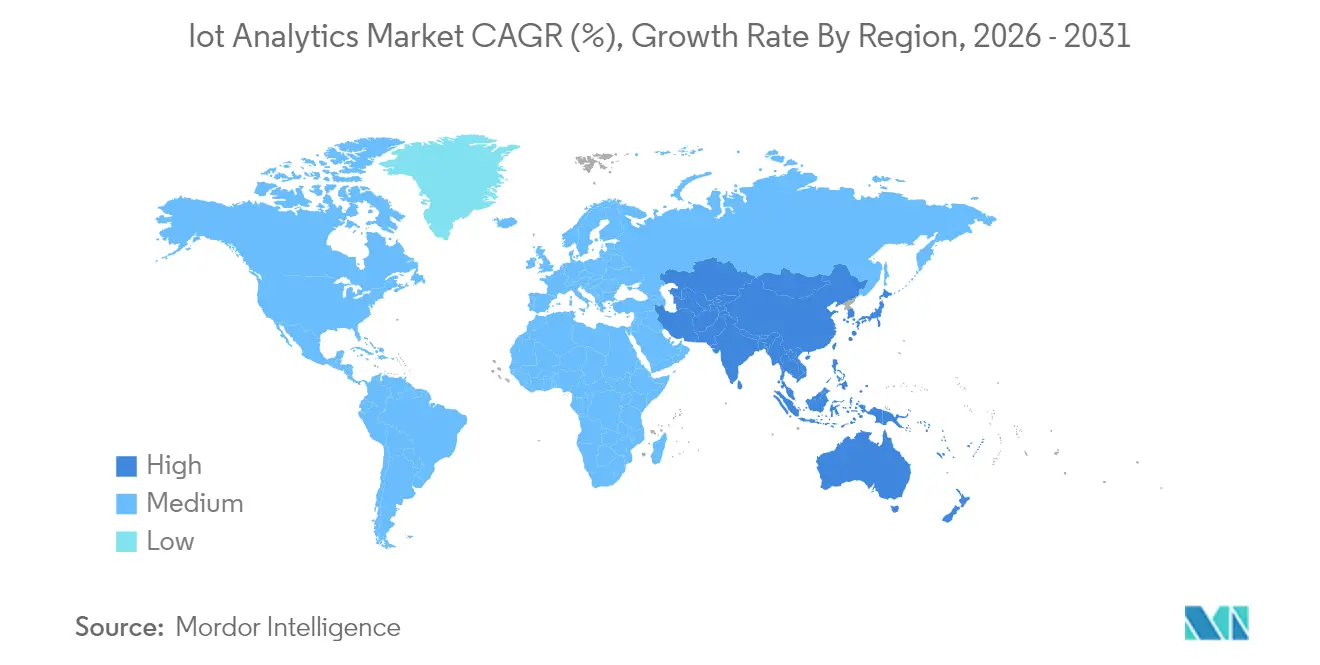

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTアナリティクス市場分析

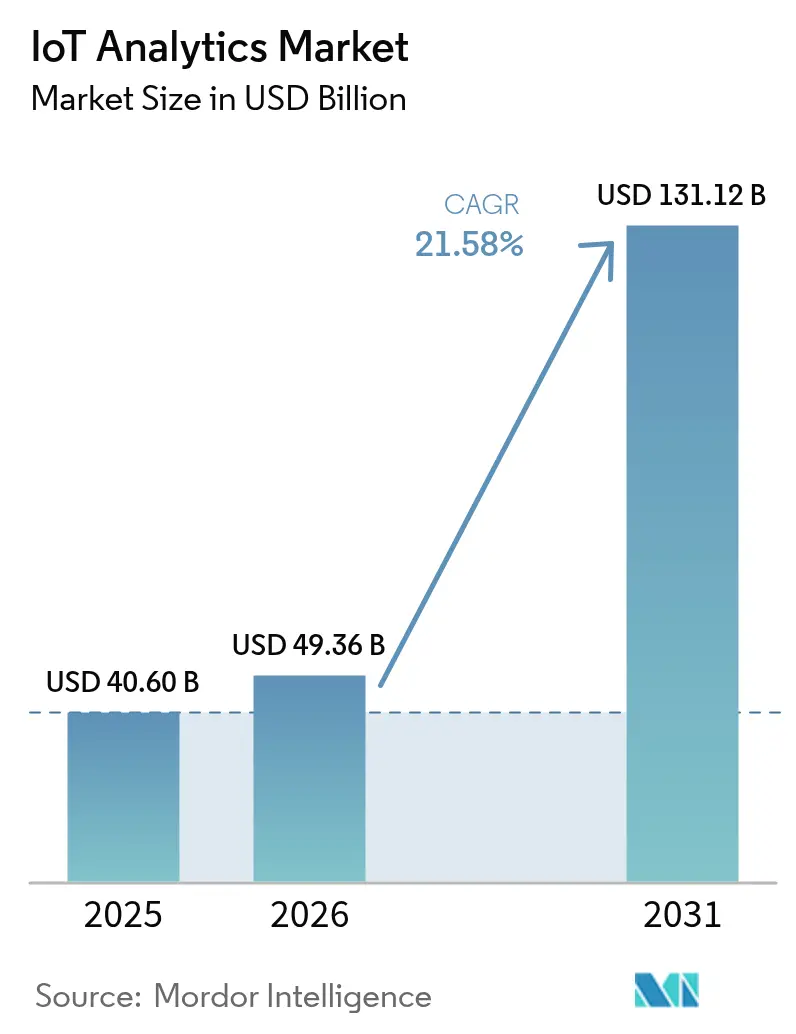

IoTアナリティクス市場規模は2025年に406億米ドルと評価され、2026年の493億6,000万米ドルから2031年には1,311億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中に21.58%のCAGRで成長します。デバイスの急速な普及、エッジとAIの融合、および企業のデジタルトランスフォーメーションプログラムがこの拡大を支えています。企業は分析ワークロードを接続資産に近づけ、レイテンシと帯域幅コストを削減しながら業務上の意思決定を改善しています。資産集約型セクターにおける予知保全の成功事例や、継続的なパフォーマンス監視を求めるサステナビリティの義務化によって需要が強化されています。クラウドハイパースケーラー、専門ベンダー、およびエッジプラットフォームプロバイダーがパートナーシップと買収を活用してエコシステム上の優位性を確保しようとする中、競争の激しさが増しています。

主要レポートのポイント

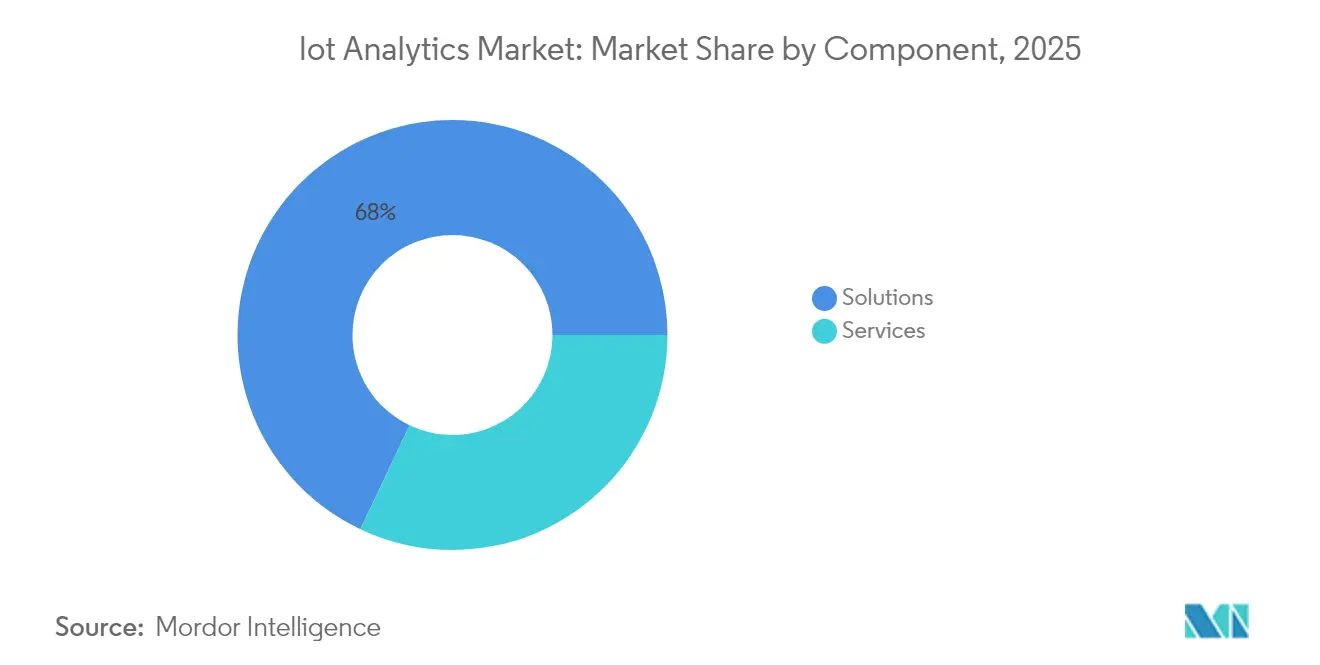

- コンポーネント別では、ソリューションが2025年のIoTアナリティクス市場シェアの67.95%を占め、サービスは2031年にかけて23.12%のCAGRで拡大する見込みです。

- 展開形態別では、オンプレミスが2025年に64.62%の収益シェアで優位を占め、クラウド展開は2031年にかけて23.30%のCAGRで進展しています。

- 組織規模別では、大企業が2025年のIoTアナリティクス市場規模の71.28%のシェアを獲得し、中小企業が22.85%のCAGRで最も速く成長しています。

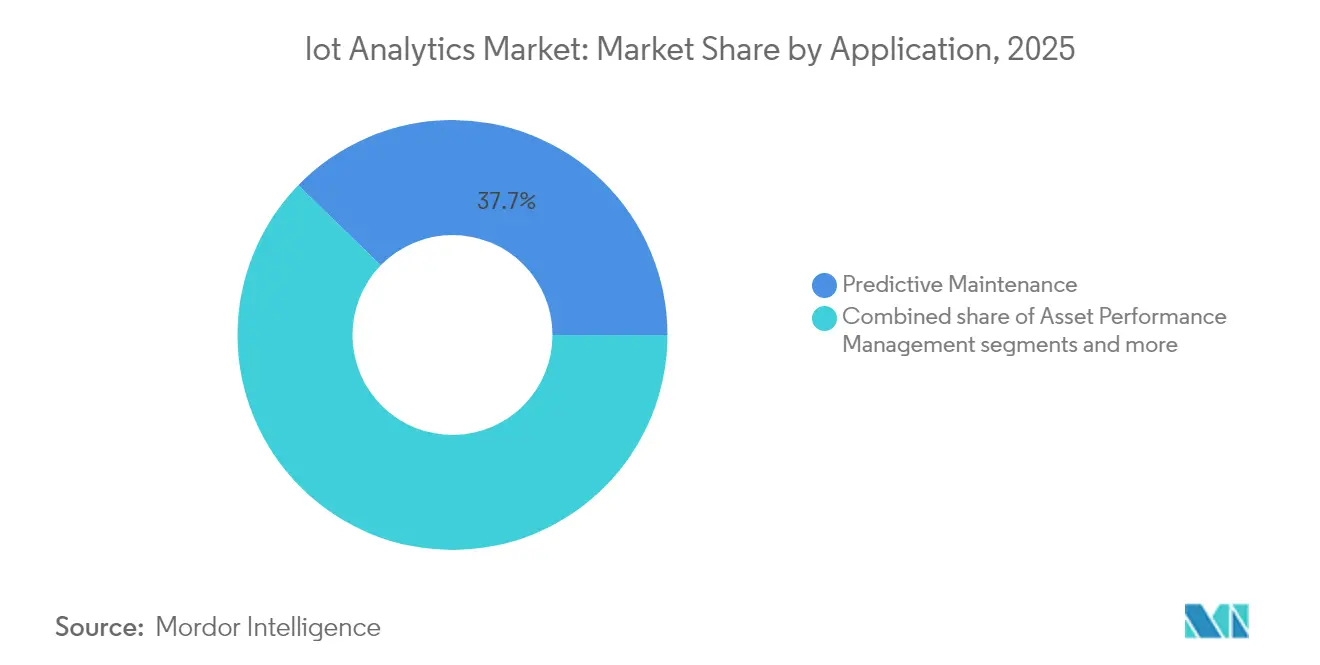

- アプリケーション別では、予知保全が2025年のIoTアナリティクス市場規模の37.74%を占め、資産パフォーマンス管理は22.15%のCAGRで上昇しています。

- エンドユーザー産業別では、製造業が2025年に31.02%の収益シェアでトップとなり、エネルギーおよびユーティリティは21.94%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年収益の35.86%を占め、2031年にかけて22.84%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のIoTアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エクサバイト規模のデータを生成するIoTデバイスの普及 | +6.8% | 世界全体、APACが先行 | 中期(2〜4年) |

| クラウドネイティブ分析プラットフォームの企業への普及 | +4.2% | 北米および欧州が中心 | 短期(2年以内) |

| 資産集約型産業における予知保全需要 | +3.9% | 世界全体、製造拠点 | 中期(2〜4年) |

| サブ秒分析を可能にするエッジAIアクセラレーター | +2.8% | 先進国が先行 | 長期(4年以上) |

| サイロ化されたストリームを統合するエンタープライズデータファブリックアーキテクチャ | +2.1% | 北米および欧州連合 | 中期(2〜4年) |

| ESG主導のサステナビリティ監視義務化 | +1.4% | 欧州連合が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エクサバイト規模のデータを生成するIoTデバイスの普及

接続デバイス数は急速に増加しており、世界のIoTエンドポイントは2025年までに年間175ゼタバイト以上のデータを生成すると予測されています。工場レベルのセンサーアレイはすでに毎日テラバイト単位のデータを発信しており、企業はクラウドバックホールの遅延を回避するためにエッジに分析エンジンを展開せざるを得ない状況です。このエッジファーストモデルを採用した製造業者は、クラウドのみの設定と比較して30%高い業務効率を記録しています。データの急増は構造化されたテレメトリ、非構造化ビデオ、およびログファイルにまたがっており、多様なペイロードを同時に処理できるマルチモーダル分析フレームワークへの投資を促しています。

クラウドネイティブ分析プラットフォームの企業への普及

Microsoft Azure IoT Operationsなどのスケーラブルな従量課金制サービスにより、企業は1日数十億件のメッセージを取り込みながらインフラコストを最大60%削減することができます[1]Sam George、「Microsoft FabricにおけるリアルタイムインテリジェンスReal-Time Intelligence in Microsoft Fabric」、azure.microsoft.com。ゼロトラストアーキテクチャと組み込みの脅威分析によりセキュリティ上の懸念が軽減され、製造業および物流業におけるフルクラウド導入が加速しています。高度に規制された業種はクラウドとローカル処理の組み合わせを継続していますが、プロバイダーがコンプライアンスツールキットを拡充するにつれて移行の勢いは依然として強まっています。

資産集約型産業における予知保全需要

振動、温度、および音響シグネチャに基づいてトレーニングされた機械学習モデルは、故障の数週間前に保守チームに警告を発します。製造業者は保守コストが25〜30%削減され、計画外の停止が70%減少したと報告しています。ユーティリティも同様の成果を上げており、停電防止費用で数百万ドルを節約しています。デジタルツインシミュレーションはスケジュール最適化をさらに精緻化し、保守を時間ベースから状態ベースのプロトコルへと移行させています。

サブ秒分析を可能にするエッジAIアクセラレーター

ゲートウェイに組み込まれた専用推論チップは、応答時間を秒単位からミリ秒単位に短縮します。品質検査、自律走行車、およびスマートシティのシナリオがリアルタイムの推論を必要とするため、世界の企業の半数が2029年までにエッジコンピューティングを採用すると予測されています。ローカル処理によりネットワークトラフィックが90%削減され、接続が不安定な場合でも回復力が確保されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび国境を越えたコンプライアンスの複雑性 | -3.2% | 欧州連合GDPRが先行 | 短期(2年以内) |

| IoTデータサイエンス人材プールの不足 | -2.8% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 相互運用性を妨げる産業プロトコルの断片化 | -1.9% | 製造地域 | 長期(4年以上) |

| 高頻度センサーの増大するテレメトリ帯域幅コスト | -1.1% | 5Gが普及していない地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えたコンプライアンスの複雑性

GDPRは厳格な同意、最小化、およびローカライゼーションのルールを課しており、違反した場合は世界売上高の4%のコストが発生する可能性があります。各国の法律が異なるため、企業は複数の地域データストアを維持せざるを得ず、プロジェクト予算が最大25%膨らみます。国境を越えるリアルタイム分析は、主権の義務を満たすためにポリシーを考慮したルーティングを組み込む必要があり、企業の展開が遅れています。

IoTデータサイエンス人材プールの不足

業界調査によると、2027年までにIoTと分析の専門知識を合わせた人材が1,000万人不足すると予測されています[2]KC Liu、「IoT人材ギャップの解消Bridging the IoT Talent Gap」、advantech.com。中小企業は採用に苦労しており、プロジェクトが遅延したりマネージドサービスプロバイダーへのアウトソーシングを余儀なくされています。ベンダーはローコードツールで対応していますが、複雑な産業ユースケースでは依然として希少なニッチなドメイン知識が必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソリューションの成長を上回る

ソリューションは引き続き優位を占め、2025年の収益の67.95%を占めました。ソリューションのIoTアナリティクス市場規模は着実に増加すると予測されていますが、企業が専門的な知識を求めるマネージドサービスを求めるにつれて、サービスカテゴリは23.12%のCAGRでより速く拡大する見込みです。プロフェッショナルサービスは、プロトコルマッピング、エッジスタックのチューニング、およびマルチクラウド統合において高い需要があります。

人材不足とアーキテクチャの複雑性の増大により、外部パートナーが魅力的な存在となっています。マネージドサービス契約はソフトウェア、インフラ、および成果ベースのSLAをバンドルすることが多く、リスクをプロバイダーに移転します。セキュリティ分析のサブセグメントは、接続デバイスに関連する攻撃対象領域の拡大によって支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開形態別:クラウドの勢いがオンプレミスの優位性に挑戦

オンプレミスのインストールは2025年に64.62%のシェアを保持しており、制御、レイテンシ、および規制上のニーズを反映しています。しかし、ハイパースケーラーが取り込みパイプラインとサーバーレス分析エンジンを組み合わせるにつれて、クラウドインスタンスは23.30%のCAGRで成長しています。ハイブリッド設計は時間的に重要なワークロードをエッジノードにルーティングしながら、集約されたデータをバッチAIのためにクラウドに送信します。

MicrosoftとAmazonはコンポーザブルなオファリングでリードしており、企業が数分以内にデジタルツインと大規模モデルトレーニングを立ち上げることを可能にしています。サプライチェーンの変動性とエネルギー価格の変動は弾力的なコンピューティングの必要性を強調しており、クラウドの採用をさらに促進しています。

組織規模別:民主化を通じた中小企業の採用加速

大企業は2025年の支出の71.28%を占めましたが、中小企業は最速の22.85%のCAGRを記録しています。デバイスおよびメッセージ量に応じた価格設定のクラウドサブスクリプションが参入障壁を下げ、業種別テンプレートが設定の手間を削減しています。

欧州の製造業者はこの変化を体現しており、専門プログラマーなしにローコードダッシュボードを使用して機械のスループットとエネルギー強度を可視化しています。しかし、リソースの制約により、中小企業は複雑なカスタムスタックではなくターンキーパッケージを選択する傾向が依然として続いています。

アプリケーション別:資産パフォーマンス管理が勢いを増す

予知保全は2025年に37.74%のシェアを維持し、引き続き投資判断の中心となっています。資産パフォーマンス管理のIoTアナリティクス市場シェアは現時点では小さいものの、ライフサイクル全体の最適化への関心の高まりを反映して22.15%のCAGRで拡大しています。

デジタルツインは可変負荷下での資産の挙動を再現し、オペレーターが仮想的に介入をテストすることを可能にします。エネルギー管理スイートは企業が炭素削減目標を達成するのを支援し、サプライチェーン分析は電子商取引の急増の中でフルートのルーティングを改善します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:エネルギーセクターの変革が加速

製造業はインダストリー4.0の取り組みに支えられ、2025年に31.02%の貢献でトップとなりました。グリッドの近代化と再生可能エネルギー統合プロジェクトの増加に伴い、エネルギーおよびユーティリティに対応するIoTアナリティクス市場規模は21.94%のCAGRで最も速く成長すると予測されています。

ユーティリティは分散型発電のバランスを取り、変圧器の故障を予測し、蓄電資産を最適化するために分析を展開しています。輸送事業者はテレマティクスを使用してアイドル時間を削減し、ドライバーの安全性を監視しており、医療提供者は病院の収容能力の逼迫を緩和するためにリモート患者モニタリングを拡大しています。

地域分析

アジア太平洋は2025年収益の35.86%を占め、「中国製造2025」やインドのスマートシティミッションなどの政府プログラムの恩恵を受けています。22.84%の地域CAGRは、産業デジタル化、5Gの展開、およびエッジAIパイロットの規模を示しています。中国の工場はビジョンベースの品質管理を展開し、インドの自治体はセンサーネットワークを廃棄物管理と交通管理に活用しています。

北米は成熟したクラウドインフラと早期のAI採用により、僅差で続いています。企業はストリーミング分析をデジタルオペレーションセンターと統合しており、堅固なベンチャー資金と大学の研究パイプラインに支えられています。この地域は自律走行モビリティと精密農業プロジェクトの試験場であり続けています。

欧州はESGコンプライアンスがリアルタイムの排出量監視を促進する中、着実な成長を示しています。欧州グリーンディールの下での取り組みは、ユーティリティと製造業者をデータ主導の効率化に向けて推進しています。ラテンアメリカおよび中東の新興市場は、通信事業者がNB-IoTおよび5Gカバレッジを拡大するにつれて勢いを増しており、物流、石油、および公共安全における新規展開を可能にしています。

規制環境

IoTアナリティクスの導入は、収集可能なデータの種類、処理場所、および接続製品をサポートすべき期間に影響を与える製品サイバーセキュリティおよびデータガバナンス要件によって、ますます形作られている。英国では、Product Security and Telecommunications Infrastructure(PSTI)制度が、PSTI規則を通じて2024年4月29日に施行され、消費者向け接続製品に対する最低限のセキュリティ要件を定めた。これらの要件は、接続デバイス群全体にわたるテレメトリ収集、更新メカニズム、および脆弱性対応に影響を及ぼしている。

米国では、FCCサイバーセキュリティラベリングプログラム(U.S. Cyber Trust Mark)が2024年8月29日に発効し、アナリティクスプラットフォームに供給される接続製品に関するセキュリティ保証の基準を引き上げた。セキュリティ・バイ・デザインのガイダンスはNISTによって継続的に整備されており、2026年4月にはNIST IR 8259r1が発行され、2026年6月にはNIST SP 800-213 Revision 1の初期公開草案が発表された。これらは、IoTアナリティクスベンダーとそのデバイスメーカーのパートナーが、ID管理、パッチ適用、セキュアな更新パイプラインを通じて実運用に反映する基本的な制御およびリスク管理の実践に情報を提供している。オーストラリアもスマートデバイスのセキュリティを義務化し、Cyber Security(Security Standards for Smart Device)Rules 2025が2026年3月4日に開始された。

バリューチェーン分析

IoTアナリティクスのバリューチェーンには、デバイスOEMおよびモジュールサプライヤー、接続性・エッジゲートウェイ提供者、クラウド・データプラットフォームベンダー、そしてエンドユーザー向けにデータ取り込み、モデリング、運用ワークフローを実装するシステムインテグレーターが含まれる。データフローは通常、センサー、コントローラー、カメラ、テレマティクスユニットから始まり、ゲートウェイおよびネットワーク層を経てストリーミング取り込み、ストレージ、MLパイプラインへと移行し、その出力はダッシュボードやERP、SCMなどの企業システムに反映される。インテグレーターおよびマネージドサービスプロバイダーは特に重要な存在となる傾向があり、これは導入にプロトコルマッピング、セキュリティ強化、OTデータ・ロジスティクステレメトリ・企業アプリケーションデータ間の統合が必要とされるためである。

最近のエコシステムの動きは、単独のIoTスタックではなく、アナリティクスプラットフォームと業務システムとのより緊密な連携を示している。Oracleは、Oracle Fusion Cloud SCMをAzure IoT OperationsおよびMicrosoft Fabricと統合し、製造業の可視性を向上させるためにMicrosoftとの協業を発表し、生産およびサプライチェーンの意思決定全体にわたる統一データモデルへの需要を反映している。KinaxisとDatabricksとの提携(AIを活用したサプライチェーンオーケストレーション向け)や、KIONとNVIDIA、Accentureとの提携(倉庫向けAI搭載ロボットおよびデジタルツイン向け)は、高品質かつほぼリアルタイムのIoTデータに依存するデジタルツインおよびAI層へのシフトをさらに支えている。ハードウェアサイクルも展開のタイミングに影響しており、2024年には過去の過剰購買を受けて携帯型IoTモジュールベンダーの間で急激な減少が見られたが、これはソフトウェア主導の現代化が続く中でも新規デバイス展開を一時的に鈍化させる可能性がある。

競争環境

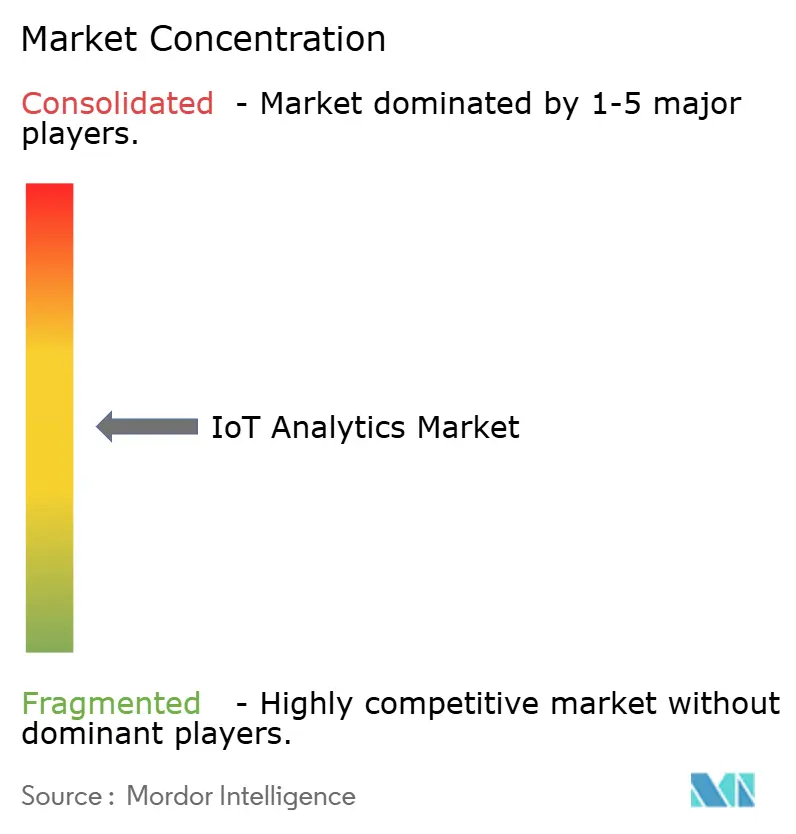

IoTアナリティクス市場は中程度に断片化されています。クラウドハイパースケーラーであるMicrosoft、Amazon Web Services、IBM、およびGoogleは、接続性、ストレージ、および高度な分析をバンドルしています。そのスケールにより価格交渉力と組み込みのAIサービスが得られます。SAS、PTC、およびSplunkなどの専門ベンダーは、深いドメインコンテンツとローコードモデルビルダーで差別化を図っています。

戦略的アライアンスがイノベーションを加速しています。MicrosoftはCyberXを買収してデバイスレベルのセキュリティ制御を強化し、PlanonによるAxonizeの買収はスマートビルディングのオファリングを強化しています。ベンダーはデジタルツインフレームワークと自動化された機械学習パイプラインの組み込みを競い合い、顧客にとってのインサイト獲得までの時間を短縮しています。

新興のエッジプラットフォームプロバイダーは、ロボティクスおよび自律輸送におけるサブ秒の意思決定を目指しています。彼らは工場ゲートウェイや堅牢なサーバー上で動作するコンテナ化されたランタイムを推進しています。農業技術、医療技術、および自治体サービスなど垂直特化型のユースケースに焦点を当てた市場参入者は、それらの分野に固有の規制およびデータモデルの課題を解決することで支持を得ています。全体として、オープンソースの分析スタックが成熟し、デバイスメーカーがオンボード推論機能を組み込むにつれて、競争の激しさは高まると予想されます。

IoTアナリティクス産業リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc

Oracle Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業エッジアナリティクスおよびエッジ・クラウド間のデータ統合は、重厚なミドルウェアを必要とせずにリアルタイムの意思決定を提供しながら、企業のAIおよびガバナンスワークフローにも情報を供給できるプラットフォームにとっての空白地帯を生み出している。2026年6月、SiemensはDatabricksおよびFFT Produktionssysteme GmbHとのエッジ・クラウド統合を発表し、生産データを企業AIに直接接続することで、買い手がファクトリーデータの取り込みを簡素化し、インサイトまでの時間を短縮したいという関心を反映した。IoTアナリティクスベンダーにとって、これはパッケージ化されたコネクタ、ガバナンスされたデータ製品、製造・物流・公共事業のユースケースにおける統合作業を減らすストリーミング・レイクハウスパターンへの需要を支えている。

フィジカルAIおよびオンデバイス推論も、監視業務を超えて、クローズドループの品質・保守業務へとアナリティクスワークロードの範囲を拡大している。2026年7月、NTT DATAはケンタッキー州ベレアの施設でHyster-Yale Materials HandlingとフィジカルAIシステムを導入し、ビジョンセンサーとエッジアナリティクスを用いて組立工程をリアルタイムで検証することで、エッジにおける低遅延アナリティクスに依存する品質保証・コンプライアンスワークフローの実践的な道筋を示した。Fraunhofer IMSがGenSATIOn-Edgeプロジェクトを開始(2026年4月)するなどの研究開発プログラムは、産業用エッジデバイス上で直接AIモデルを実行する知能センサーシステムへのシフトを支えている。同時に、サイバーセキュリティコンプライアンスはますます組み込み型の設計制約かつ商業的な差別化要因となっており、英国のPSTI制度や進化するNISTのIoTガイダンスなど、より厳格なデバイスセキュリティ制度が、資産IDや脆弱性の可視性、セキュアな更新テレメトリを運用ダッシュボードに組み込むアナリティクスプラットフォームへの需要を高めている。

最近の業界動向

- 2026年7月:AWSはAWS Security Hubにおいて、AIワークロード保護の強化とMicrosoft Azureへのマルチクラウド対応を追加した。この更新により、混在クラウド環境全体にわたる集中的なセキュリティテレメトリおよびポスチャー管理が拡充された。これはストリーミング、ストレージ、MLサービスが複数のプロバイダー間に分散するIoTアナリティクスにおいて一般的な展開モデルである。

- 2026年6月:Ciscoは、重要なITインフラを運用・防御するエージェント型プラットフォームであるCisco Cloud Controlを発表し、AWS、Microsoft Azure、Google Cloudにまたがる環境を接続するCisco Multicloud Fabricを導入した。この発表により、アナリティクスパイプラインへの安全で低遅延なIoTデータ移動を支えるインフラ層の制御が強化され、特にハイブリッドおよびマルチクラウドアーキテクチャにおいて効果を発揮した。

- 2025年6月:AWSはAWS IoT Device Management向けのマネージド統合を開始し、クラウド間コネクタおよびデータモデルテンプレートのカタログを追加してデバイス横断制御を簡素化した。この動きにより、多様なデバイスタイプおよびプロトコル間のオンボーディングの摩擦が軽減され、下流のストリーミングアナリティクスおよびMLワークフロー向けのIoTテレメトリの正規化が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、IoTアナリティクス市場は、企業および公共インフラのユースケース全体にわたり、接続デバイス、センサー、ゲートウェイ、コントローラーによって生成されるデータを取り込み、処理し、分析し、可視化するために使用されるソフトウェアおよび関連サービスから得られる収益として定義される。

対象範囲の除外事項:ネイティブなIoTデータコネクタを持たない消費者向けモバイルアプリ分析および単独のBIツールは、本市場規模の算定から除外される。

セグメンテーション概要

- コンポーネント別

- ソリューション

- ネットワーク管理

- セキュリティ分析

- リアルタイムストリーミング分析

- データ管理およびストレージ分析

- 可視化およびダッシュボード

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開形態別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- 予知保全

- 資産パフォーマンス管理

- エネルギー管理

- サプライチェーンおよび物流最適化

- その他のアプリケーション

- エンドユーザー産業別

- 製造業

- エネルギーおよびユーティリティ

- 輸送および物流

- 小売および電子商取引

- 医療およびライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場関係者と対話する前に需要プールを枠組みし、現実的な仮定を構築するために使用された。マクロ的な支出シグナルについては米国商務省人口統計局(U.S. Census Bureau)およびBEA、接続性・デジタル経済指標についてはITUおよびOECD、用語の一貫性を保つためにNISTおよびISOの公表資料などの公的・公式な参考資料を用いた。

また、クラウドサブスクリプション、使用量ベースの価格設定、マネージドアナリティクスサービスといったパッケージングの変化を理解するため、企業の開示資料、投資家向け説明資料、製品ドキュメント、開発者向けノート、信頼性の高いプレスカバレッジを確認した。可能な場合には、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを補足的に利用し、何がいつ商業化されているかを確認した。これらの例は網羅的なものではなく、データポイントの収集、相互確認、明確化のために他にも多数の公的資料を使用した。

一次インタビューおよび調査

一次調査は、アナリティクスソフトウェアプロバイダー、システムインテグレーター、クラウドエコシステムパートナー、および接続業務を運用する企業バイヤーとのインタビューおよび構造化調査を中心に行われた。IoTアナリティクス予算の下で実際に購入されているもの、導入構成(クラウド対オンプレミス)の変化、およびAPAC、EMEA、南北アメリカ全域におけるデータ量、デバイス数、SLA要件に伴う価格設定の変化について検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:16% | APAC:37% |

| ミッドティア:55% | 部門・ユニットリーダー:33% | EMEA:37% |

| 中小プレイヤー:19% | マネージャー:51% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定にはトップダウンおよびボトムアップの手法を用いた。トップダウンの構築は、デジタルおよびソフトウェア支出プールから開始し、それを導入・展開指標を用いてIoTデータ駆動型アナリティクスへと絞り込んでいく。この絞り込みは、接続デバイスの成長、クラウドアナリティクスの利用パターン、工場および公共事業におけるエッジアナリティクスの導入、ストリーミングおよび時系列データに関連するアナリティクスプロジェクトの割合といった実践的な指標に基づいて行われた。

総計を現実に即したものとするため、サンプル化されたサプライヤー収益、インテグレーターとのチャネル対話、およびデバイスごと、サイトごと、あるいはデータスループットごとの価格設定など一般的なパッケージングに対するシンプルなASP×ボリュームロジックを用いた選択的なボトムアップチェックを追加した。ベンダーの開示情報がIoTアナリティクスをより広範なアナリティクスポートフォリオから明確に分離していない場合には、インタビューおよび製品収益構成の手がかりから検証済みの配分キーを適用し、その結果を地域のIT支出および接続性動向と照らして負荷試験を行うことでこのギャップに対応した。

予測については、主に軽度の多変量回帰によって支持されたシナリオ分析を用いたため、成長は産業自動化投資、クラウド移行率、ホスティング選択に対するデータ規制の影響、企業の展開サイクルなど、市場とともに変動するドライバーに関連付けられている。仮定は実務者とともに見直され、最終的な曲線がパイロットのスケール展開への移行速度や、量が増加するにつれて価格がどのくらいの速さで正常化するかを反映するようにした。

データ検証および更新サイクル

検証は複数の段階で行われ、異常値が最終データセットに混入しないようにした。モデルの出力は、接続デバイスの出荷数、クラウドインフラの拡大、報告されているソフトウェアおよびサービスの成長率といった独立したシグナルと比較され、その後、最も大きな差異が入力レベルで再確認された。

承認前には、定義、単位の一貫性、通貨の取り扱い、年次の整合性を確認するために別のアナリストによる調査結果のレビューが行われ、続いて算術上または論理上の誤りがないかの最終確認が行われた。レポートは毎年更新され、大幅な価格変更、プラットフォームのバンドル化の変化、規制主導の展開変更など、重大な事象が発生した場合には臨時更新が実施される。提供直前には、クライアントが利用可能な最新の見解を確実に受け取れるよう、迅速な再検証プロセスを実施している。

Mordor Intelligenceによるモノのインターネット(IoT)アナリティクス市場推定と他の公表推定との比較

類似した名称を用いていても、公開されている調査間でIoTアナリティクス市場の数値が異なることは一般的である。この差異は通常、IoTアナリティクス収益として何が計上されているか、クラウドサブスクリプションおよびサービスがどのように扱われているか、そして通貨およびインフレの基準としてどの年が用いられているかによって生じる。

対象となるオファリングと更新のタイミングを追跡することで、Mordor IntelligenceはIoTデバイスデータを直接処理するソフトウェアおよびマネージドサービスにモデルを結び付けており、これにより一般的なBIのような隣接支出が総額を膨らませることを防ぎ、また非IoTのモバイルアナリティクスが混入することも回避している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.36 B (2026) | |

| グローバルコンサルティングA | USD 42.22 B (2025) | 異なる基準年を使用しており、ページ上でIoTアナリティクスとより広範な企業アナリティクスバンドルとの区別が明確でないため、計上対象および通貨換算のタイミングに影響を与える可能性がある。 |

| 産業リサーチハウスB | USD 44.41 B (2025) | 2025年を基準年として開始し、より長い予測期間を適用しており、その対象範囲は、展開間でサービスとソフトウェアのパッケージングを異なる方法で扱う可能性のある、セグメント化された見解に依拠している。 |

これらの数値を並べて見ると、主な結論として、わずかな範囲設定の選択や基準年の設定によって、報告される市場規模に明確な差が生じる可能性があることが分かる。当社のアプローチは、算定を明確な収益項目に追跡可能な形で結び付け、一貫した通貨のタイミングを適用し、その上でサプライヤーおよびバイヤーからのフィードバックをもとに総計を再確認することで、推定値の再現性と実務上の説明可能性を確保している。

レポートで回答される主要な質問

2031年までのIoTアナリティクス市場の予測値は?

市場は2031年に1,311億2,000万米ドルに達し、21.58%のCAGRで拡大する見込みです。

IoTアナリティクスの採用において現在どの地域がリードしていますか?

アジア太平洋が世界収益の35.86%を占め、22.84%のCAGRで最も速く成長しています。

なぜサービスはソリューションよりも成長が速いのですか?

企業は人材不足を克服するために専門プロバイダーに分析をアウトソーシングしており、サービスセグメントが23.12%のCAGRで成長しています。

予知保全プログラムは設備の故障をどの程度削減できますか?

資産集約型企業は、IoT主導の予知保全を展開した後、計画外の停止が70%減少したと報告しています。

クラウドネイティブ分析の採用を促進しているセキュリティフレームワークは何ですか?

Microsoft Azureなどのプロバイダーによるゼロトラストアーキテクチャと組み込みの脅威分析がデータセキュリティへの懸念を軽減しています。

グローバルなIoTアナリティクス展開における主な規制上の障壁は何ですか?

GDPRに準拠したデータ主権規則は、ローカライゼーション要件によりプロジェクトコストを最大25%引き上げる可能性があります。

最終更新日: