ビデオ分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

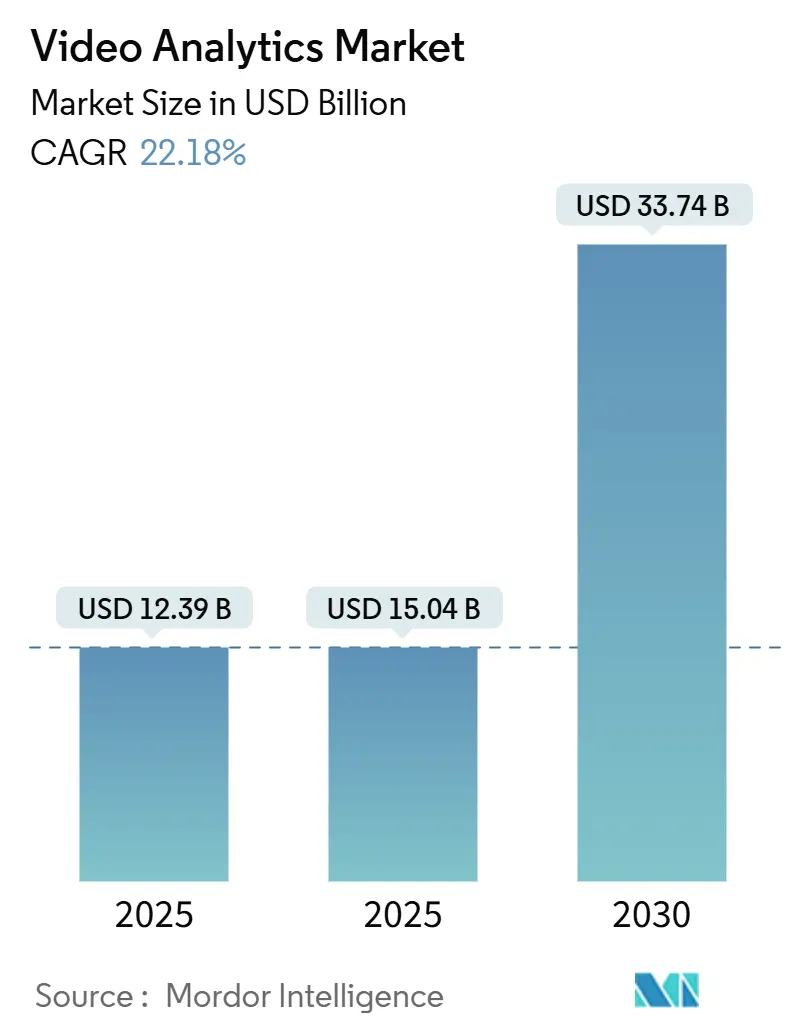

| 市場規模 (2026) | 15.04 十億米ドル |

| 市場規模 (2030) | 33.74 十億米ドル |

| 成長率 (2025 - 2030) | 22.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ分析市場分析

ビデオ分析市場規模は2025年に123億9,000万米ドル、2026年に150億4,000万米ドルと予測され、2030年までに337億4,000万米ドルに達し、2026年から2030年にかけて年平均成長率22.18%で成長する見込みです。AI対応エッジコンピューティングの強い需要、急速な5Gの普及、高解像度カメラのコスト低下が成長を牽引しています。米国におけるボディーウォーンカメラの規制義務化、アジア太平洋地域のスマートシティへの投資、欧州の厳格なデータ保護規制が、それぞれ採用パターンを形成しています。GPUをめぐるサプライチェーンの逼迫と半導体価格の上昇が短期的に利益率を圧迫していますが、低消費電力アクセラレーターの進歩がコスト障壁を緩和しています。クラウドハイパースケーラーとAIネイティブベンダーとの戦略的提携が垂直ソリューションの市場投入期間を短縮し、オープンAPIエコシステムが小売、医療、輸送分野でのサードパーティイノベーションを加速させています。

主要レポートのポイント

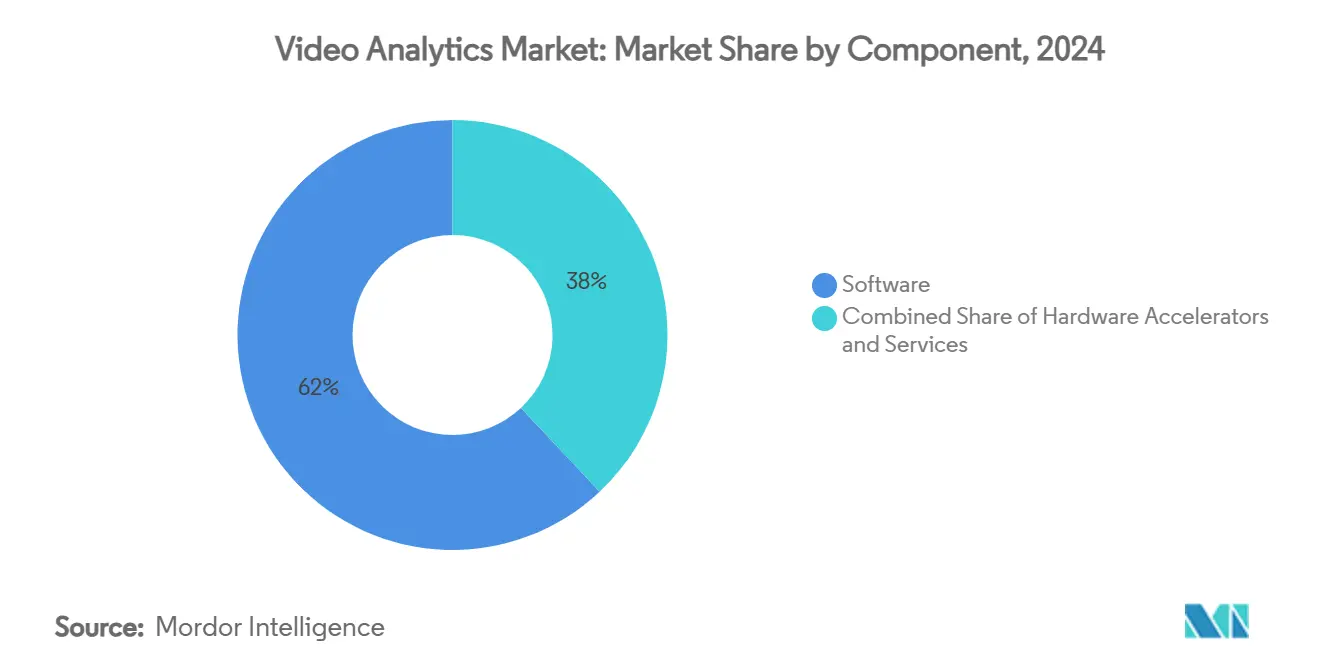

- コンポーネント別では、ソフトウェアソリューションが2024年のビデオ分析市場シェアの62%をリードし、クラウドベースのSaaSは2030年まで年平均成長率25.4%で成長すると予測されています。

- アプリケーション別では、侵入・境界保護が2024年のビデオ分析市場規模の28%を占め、顔認識は2030年まで年平均成長率24.1%で進展しています。

- 展開モード別では、オンプレミス・サーバーインストールが2024年のビデオ分析市場の67%のシェアを保持し、エッジ展開は2025年から2030年にかけて年平均成長率26.3%と最も高い成長率が予測されています。

- エンドユーザー業種別では、政府・公共安全が2024年に31%のシェアを維持し、医療・ライフサイエンスは2030年まで年平均成長率23.7%で拡大しています。

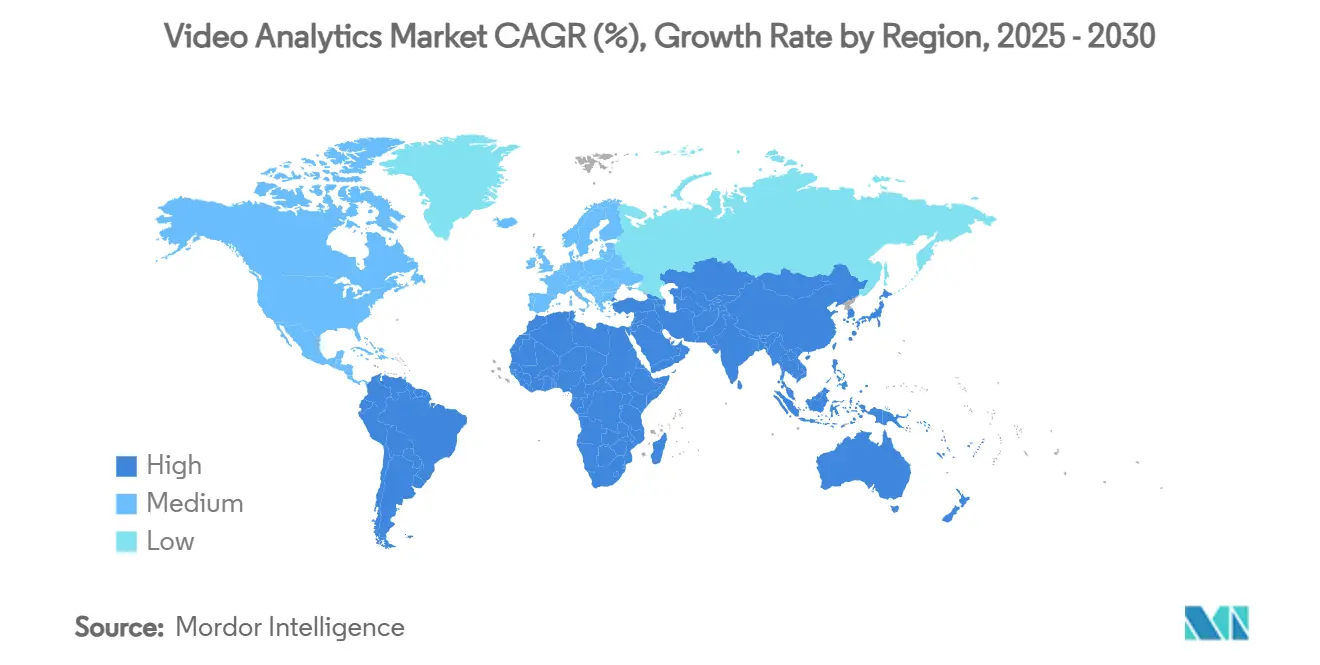

- 地域別では、北米が2024年に38%の収益シェアでリードし、アジア太平洋地域は予測期間中に年平均成長率22%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビデオ分析市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCにおけるCCTV監視からAIベース分析への移行 | +4.2% | GCC諸国、中東・アフリカへの波及 | 中期(2〜4年) |

| スマートシティ推進 | +3.8% | グローバル、アジア太平洋およびGCCに集中 | 長期(4年以上) |

| 北米における小売POSとのビデオ分析統合 | +3.1% | 北米、欧州へ拡大 | 短期(2年以内) |

| 米国法執行機関におけるボディーウォーンカメラ分析の義務化 | +2.9% | 米国、グローバル標準への影響 | 中期(2〜4年) |

| 自律走行車両フリートのエッジベース分析 | +2.7% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 欧州医療採用を促進するGDPR準拠プライバシーマスキング | +2.4% | 欧州、規制の影響はグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCCにおけるCCTV監視からAIベース分析への移行

湾岸協力会議は、受動的なCCTVから異常検知、インシデント予測、リソース配分最適化を行うインテリジェント分析へと移行しています。サウジアラビアのビジョン2030とUAEのスマートシティプログラムは、既存カメラ設備へのAI改修に公的資金を投入しており、ドバイ最大のショッピングモールはIcetanaテクノロジーへのアップグレード後にリアルタイム異常検知を実証しました。[1]Macnica広報室、「ドバイの主要ショッピングモールがIcetanaでビデオ監視セキュリティシステムを刷新」、Macnica、macnica.com テクノロジーへの高い社会的信頼と石油収入からの多角化が持続的な投資を支えています。エッジ対応アプライアンスが帯域幅コストを削減し、都市プラットフォーム間のデータ共有を確保するためのGCC全域の相互運用性標準が整備されつつあります。これらの要因が予測年平均成長率に合計4.2パーセントポイントを加算します。

スマートシティ推進

世界中の自治体が、交通制御、公共安全ハブ、環境監視インフラにビデオ分析を組み込んでいます。オレンジカウンティは52か所の交差点にAI分析を導入し、道路安全指標を改善するとともに、カルトランスのビジョンゼロ目標に沿った取り組みを実施しました。[2]Derq Communications、「EconoliteとDerqによる次世代AIスマートシティソリューションがオレンジカウンティでカルトランスの道路安全推進を支援」、Derq、derq.com ソウルのスマート交通管理プラットフォームはリアルタイムの気象データを活用して渋滞を防止し、コペンハーゲンは都市計画のために自転車交通ビデオを活用しています。5Gリンクがミリ秒レベルの応答時間を実現し、静的な監視から動的な群衆管理へとスコープを拡大しています。長期的なスマートシティ資金調達パイプラインが、この促進要因に年平均成長率への3.8パーセントポイントの押し上げ効果をもたらします。

北米における小売POSとのビデオ分析統合

2024年に1,320億米ドルと予測される損失拡大により、小売業者はトランザクションデータとビデオストリームの融合を迫られています。DTiQとGNCのパートナーシップは、数百店舗にわたる損失防止分析を拡大し、自動例外報告による迅速なROIを実現しています。[3]DTiQニュースルーム、「DTiQとGNCが全国の店舗内損失防止可視化拡大に向けてパートナーシップを締結」、DTiQ、dtiq.com Beehiveのプラットフォームはリアルタイムのヒートマップを重ね合わせて店舗レイアウトと人員配置を最適化します。統合により調査時間が短縮され、証拠チェーンが強化され、待ち行列管理分析をサポートし、市場成長に3.1パーセントポイントを加算します。

米国法執行機関におけるボディーウォーンカメラ分析の義務化

ボディーウォーンカメラは現在、米国の機関の82%で標準装備となっていますが、映像を手動でレビューすることは現実的ではありません。パターソン警察署はTruleoのAIエンジンを採用し、エスカレーションリスクを自動的にフラグ付けしています。ニューヨーク市警察での同様のパイロットは透明性とトレーニングの洞察に焦点を当てています。テキサス州、フロリダ州、オレゴン州のプライバシー法は、公開前に個人識別情報の削除を義務付けています。[4]Police1スタッフ、「テキサス州、フロリダ州、オレゴン州の新しいデータプライバシー法が法執行機関に与える意味」、Police1、police1.com コンプライアンスの圧力と効率化の効果により、このセクターの年平均成長率が2.9パーセントポイント上昇します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地の石油・ガスサイトにおける高いGPU消費電力 | -2.8% | グローバル、遠隔地に集中 | 中期(2〜4年) |

| 中南米小売における断片化したカメラファームウェア | -2.1% | 中南米、新興市場 | 短期(2年以内) |

| 米国顔認識分析に対するBIPAによる訴訟リスク | -1.9% | 米国、グローバルな慣行への影響 | 長期(4年以上) |

| 中東空港における現地語データセットの不足 | -1.6% | 中東、多言語環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔地の石油・ガスサイトにおける高いGPU消費電力

オフグリッド施設はディーゼル発電機に依存しており、マルチGPUクラスターはコスト高で非現実的です。高性能GPUの供給制約がさらにハードルを高めています。AxeleraのMetis PCIeアクセラレーターは、分析パフォーマンスを維持しながら、従来のGPUセットアップと比較してエネルギー消費量を5倍削減し、コストを4倍削減することを実証しました。しかし、熱管理、保守ロジスティクス、遠隔地での技術人材の不足が採用を遅らせ、予測年平均成長率から2.8パーセントポイントを差し引きます。

中南米小売における断片化したカメラファームウェア

中南米の小売チェーンは、統一されたAPIを持たない独自ファームウェアを搭載した複数ベンダーのカメラ群を運用していることが多いです。統合プロジェクトには追加のミドルウェアとハードウェア交換コストが発生します。社内ITチームを持たない中小規模の小売業者は、長い展開リードタイムとトレーニングの負担に直面します。クラウドホスト型分析はファームウェアのロックインを回避できますが、地域の一部では依然として不安定な安定した接続性に依存しています。この複雑さにより、成長ポテンシャルが2.1パーセントポイント低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がクラウド移行を牽引

ソフトウェアソリューションは、顧客がハードウェアアップグレードよりもAIモデルを優先したため、2024年のビデオ分析市場の62%を占めました。サブスクリプション価格のSaaSは、企業がCapExからOpExに移行し、弾力的なクラウドキャパシティを活用するにつれて、年平均成長率25.4%で成長すると予測されています。ハイブリッドフレームワークは、機密性の高いストリームをオンプレミスに保持しながらメタデータをクラウドに送信し、データ主権とスケーラビリティのバランスを取ります。ハードウェアアクセラレーターは、レイテンシ要件が厳しい物流ヤードやクイックサービスレストランなど、エッジ推論での牽引力を高めています。バージニア大学のSMASTネットワークは、トランスフォーマーベースのモデルによって現在達成可能な精度の向上を示しています。

サービスも並行して拡大しています。マネージドサービスは24時間365日の分析専門知識を持たない組織に訴求し、プロフェッショナルサービスはマルチサイト展開、API統合、コンプライアンス検証において引き続き不可欠です。SaaSの普及が深まるにつれて、マネージドサービスプロバイダーはヘルスモニタリング、モデル更新、サイバーハイジーンチェックをカメラ単位の価格にバンドルしています。これらのトレンドは総じてソフトウェアの優位性を確認し、ビデオ分析市場規模におけるソフトウェア収益の長期的な比重を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:プライバシー懸念にもかかわらず顔認識が急増

侵入・境界保護は2024年のビデオ分析市場シェアの28%を維持し、重要インフラおよびキャンパスセキュリティの義務化に支えられています。顔認識・デモグラフィクス分析は、規制が断片的であるにもかかわらず、2030年まで年平均成長率24.1%で複利成長すると予測されています。空港は受動的なウォッチリストスクリーニングを導入し、小売業者は同意規則が満たされることを条件に、マーケティングセグメンテーションのために顔ベースのデモグラフィクスを活用しています。交通分析もスマートシティプロジェクトから恩恵を受けており、ANPR(自動ナンバープレート認識)システムだけで2027年までに48億米ドルに達すると予測されています。

行動認識は単純な徘徊検知を超えて成熟しており、現代のアルゴリズムはリアルタイムで暴力的なジェスチャーを識別し、迅速なセキュリティ介入を支援します。小売ヒートマッピングは、買い物客の動線とマーチャンダイジングの間のループを閉じます。ユースケースの幅広さにより、アプリケーションの多様化が高く維持され、分析スイートが1つのライセンス内で複数のニーズに対応できるよう位置付けられています。

エンドユーザー業種別:医療が成長リーダーとして台頭

政府・公共安全は2024年に31%のシェアを維持し、都市全体のカメラネットワークと進化する警察の義務化に支えられています。医療は、継続的な患者モニタリングの需要とGDPR準拠のプライバシーマスキングソリューションに牽引され、年平均成長率23.7%で拡大すると予測されています。LookDeep Healthのシステムは、個人情報を保護しながら300以上のハイリスク患者ストリームを処理します。

小売は損失削減と顧客インサイトの精緻化に投資し、金融・保険・銀行はATMセキュリティと支店分析にコンピュータービジョンを活用しています。輸送事業者は予知保全と安全コンプライアンスのために分析を導入しています。産業用途は安全装備の検知、欠陥検査、ワークフロー最適化に及び、ベストプラクティスの業種横断的な普及を反映しています。

展開モード別:エッジコンピューティングがリアルタイム処理を加速

オンプレミスおよびセントラルサーバー構成は、データ主権が交渉の余地のない政府・金融分野を中心に、2024年のビデオ分析市場の67%を占めました。しかし、エッジ展開は、コンパクトなAIボックスとASICアクセラレーターがチェックポイント、ドライブスルーレーン、工場ラインにミリ秒推論をもたらすにつれて、年平均成長率26.3%で成長すると予測されています。VideoMindのチェーン・オブ・ローランク適応フレームワークは、リソース制約のあるノードで軽量モデルが継続的な分析を実行できることを示しています。

クラウド展開は、ブロードバンドが堅牢な環境において、アーカイブ検索、オンデマンド分析、弾力的なトレーニングワークロードに引き続き魅力的です。新たな標準は、時間的に重要な推論をエッジにプッシュしながら、ディープラーニングの再トレーニングとダッシュボードの可視化を集中管理するハイブリッドメッシュです。このミックスにより帯域幅コストを抑制し、プライバシーを保護し、低レイテンシのSLAを満たします。

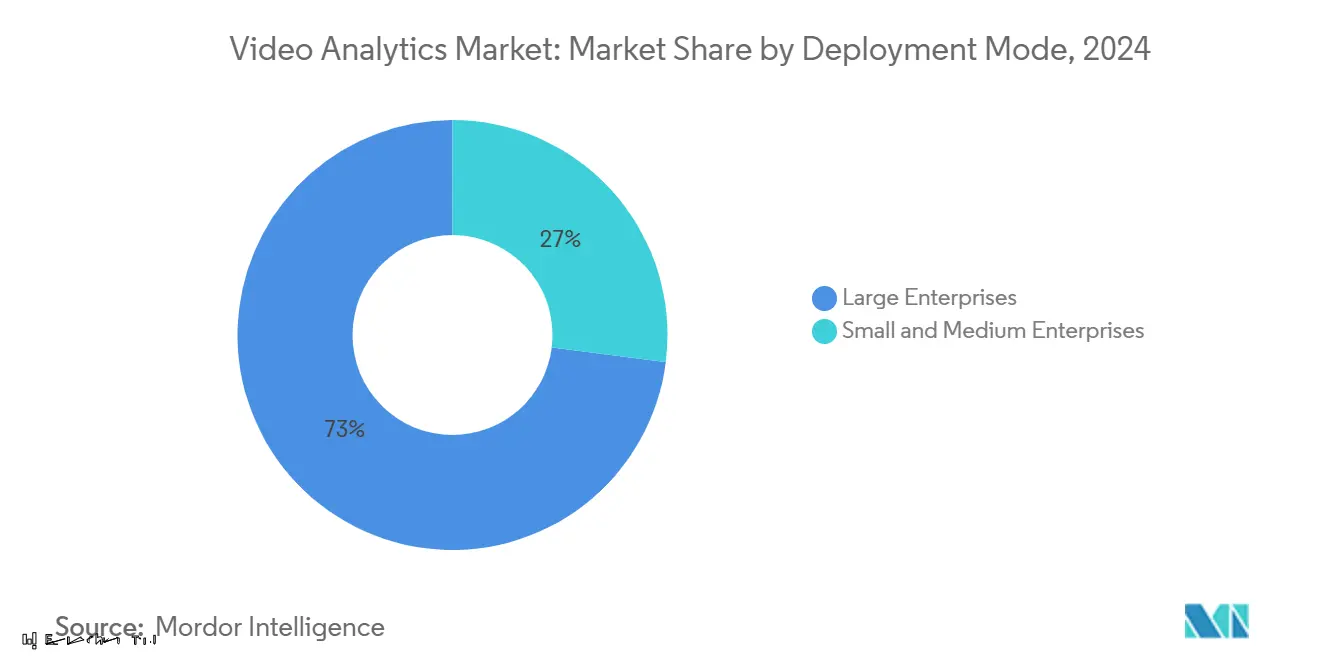

組織規模別:大企業が採用を牽引

大企業は2024年のビデオ分析市場の73%のシェアを占め、マルチサイト展開がスケール、冗長性、高度なサイバーセーフガードを必要とするため、年平均成長率23.5%で成長すると予測されています。Telstra Retailのエッジベースの来客数計測ソリューションは、デバイス層で個人情報をマスキングしながら95%のカウント精度を達成しました。このような展開には、高可用性クラスター、多要素認証、SOC統合が必要です。

中小企業は資本制限と統合スキルのギャップにより遅れをとっていますが、SaaSバンドルとカメラ非依存のゲートウェイが参入障壁を下げています。マネージドサービスプロバイダーは、ハードウェアリース、クラウド分析、コンプライアンスレポートを1つの月額請求書にバンドルした従量課金パッケージで中小企業をターゲットにしています。予測期間にわたって、中小企業の採用が全体的なカメラ普及率を高めますが、大企業がプラットフォームの機能ロードマップを引き続き主導するでしょう。

地域分析

北米は2024年のビデオ分析市場で38%の収益シェアをリードし、ボディーウォーンカメラプログラムへの連邦・州の補助金と積極的な小売損失防止イニシアチブに支えられています。パンデミック後の景気刺激策が都市監視のアップグレードを加速し、5Gの普及が低レイテンシのエッジ展開を支えています。カナダの特定ベンダーへの禁止措置により、公共部門の購入者がサプライチェーンを多様化し、国内および欧州プロバイダーへの参入機会が生まれました。

アジア太平洋地域は、メガシティ建設、工場自動化、国家AI政策の恩恵を受け、2030年まで年平均成長率22%を記録すると予測されています。中国の広大な監視インフラが国産アルゴリズムのトレーニングを促進していますが、輸出規制が外国部品の調達に影響しています。日本と韓国は産業品質管理を重視し、東南アジア諸国政府は輸送の近代化に注力しています。オーストラリアの高い人件費が、小売・ホスピタリティ分野での分析主導のセルフサービスモデルを促進しています。

欧州は厳格なプライバシー規制とイノベーションのバランスを取っています。EU AI法は顔認識を高リスクに分類し、ベンダーにバイアステストと監査証跡の組み込みを義務付けています。GDPR準拠のマスキングを通じて医療採用が加速し、スカンジナビアのスマートシティパイロットが環境センサーフュージョンを統合しています。国家安全保障上の懸念が欧州製ハードウェアイニシアチブを促進し、地域のチップ主権を支援し、サプライチェーンの強靭性を強化しています。

競合環境

ビデオ分析市場は中程度の断片化を示しています。HikvisionやAxis Communicationsなどの既存カメラメーカーはブランドロイヤルティとチャネルの深さを維持していますが、AIネイティブのスタートアップが特化したモデルと低消費電力シリコンでイノベーションサイクルを加速しています。Comcast Smart SolutionsはEagle Eye NetworksおよびC2ROとの提携によりリーチを拡大し、通信事業者がネットワーク資産を活用して分析をバンドルする方法を示しています。

クラウドハイパースケーラーはハードウェア収益よりもエコシステムの影響力を追求しています。Coactive AIとAWSの戦略的協力協定は、視覚データのための生成AIワークフローを組み込み、セキュリティを超えたアドレス可能なユースケースを拡大しています。Axelera AIの専用アクセラレーターは総所有コストを削減し、GPUを中心としたスタックとの価格競争を激化させています。IntelliVisionのNipun Vision Corporationによる買収は、自律走行モビリティアルゴリズムへの新たな資本注入を行いながら製品ラインを維持します。

アルゴリズムの差別化が引き続き重要です。バージニア大学のSMASTトランスフォーマーは行動認識精度を向上させ、人間中心の分析の新たな基準を設定しました。ベンダーは継続学習パイプラインをバンドルして、地域やカメラタイプにわたってモデルを適応させ、AIパフォーマンスをアップグレードサイクルを更新する動的なターゲットに変えています。プライベートエクイティの関心が高まるにつれて、M&A活動が中堅サプライヤーを統合し、プラットフォームの収束を加速させる可能性があります。

ビデオ分析業界のリーダー企業

Axis Communications AB

Cisco Systems, Inc.

International Business Machines Corporation

Aventura Technologies Inc.

Avigilon Corporation (Motorola Solutions)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HudlはAI搭載のバレーボール分析プラットフォームであるBalltimeを買収し、スポーツ分析ポートフォリオを拡大するとともに、競技パフォーマンス評価へのビデオ分析統合の拡大を示しました。

- 2025年1月:AmagiはTellyoとの戦略的パートナーシップを発表し、スポーツおよびニュース放送局向けの高度なビデオツールセットを統合しました。Amagiのクラウドベースの放送インフラとTellyoのビデオ制作機能を組み合わせ、40か国以上の700以上のコンテンツブランドのワークフローを効率化します。

- 2025年1月:Coactive AIはAWSと戦略的協力協定を締結し、強化された画像・ビデオ分析ソリューションを提供します。生成AIを活用して、メディア・エンターテインメント、小売、テクノロジー、不動産セクターの顧客向けに非構造化視覚データの整理と分析を効率化します。

- 2024年11月:AIおよびビデオ分析のグローバルプロバイダーであるIntelliVisionは、Nice North AmericaからNipun Vision Corporationに買収され、セキュリティ、監視、フリート向け先進運転支援システムに注力しながら独立事業体として運営できるようになりました。

グローバルビデオ分析市場レポートの調査範囲

ビデオ分析とは、ビデオストリームをほぼリアルタイムで監視するために使用されるソフトウェアです。ビデオを監視しながら、ソフトウェアは監視環境のビデオ分析を通じて特定の行動の属性、イベント、またはパターンを識別します。ソフトウェアは自動アラートを生成し、トレンド、パターン、インシデントを識別するための過去データのフォレンジック分析を促進します。ソフトウェアにより、ユーザーはデータから得られた洞察を分析、整理、共有して、よりスマートで優れた意思決定を行うことができます。

ビデオ分析市場は、タイプ別(ソフトウェア(オンプレミスおよびクラウド)とサービス)、エンドユーザー別(金融・保険・銀行、医療、小売・物流、重要インフラ、ホスピタリティと輸送、防衛・セキュリティ、その他のエンドユーザー業種)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| ソフトウェア | オンプレミス |

| クラウドベース(SaaS) | |

| ハードウェアアクセラレーター | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| 侵入・境界保護 |

| 群衆・人数カウント |

| 顔認識・デモグラフィクス |

| 交通・車両分析(ANPR、インシデント検知) |

| 行動認識(徘徊、暴力) |

| 小売ヒートマッピングとコンバージョン |

| エッジ |

| オンプレミス・サーバー |

| クラウド |

| 大企業 |

| 中小企業 |

| 政府・公共安全 |

| 金融・保険・銀行 |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| 輸送・物流 |

| 重要インフラ・エネルギー |

| ホスピタリティ・エンターテインメント |

| 製造・産業 |

| その他(教育など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | オンプレミス | |

| クラウドベース(SaaS) | |||

| ハードウェアアクセラレーター | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| アプリケーション別 | 侵入・境界保護 | ||

| 群衆・人数カウント | |||

| 顔認識・デモグラフィクス | |||

| 交通・車両分析(ANPR、インシデント検知) | |||

| 行動認識(徘徊、暴力) | |||

| 小売ヒートマッピングとコンバージョン | |||

| 展開モード別 | エッジ | ||

| オンプレミス・サーバー | |||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業種別 | 政府・公共安全 | ||

| 金融・保険・銀行 | |||

| 医療・ライフサイエンス | |||

| 小売・電子商取引 | |||

| 輸送・物流 | |||

| 重要インフラ・エネルギー | |||

| ホスピタリティ・エンターテインメント | |||

| 製造・産業 | |||

| その他(教育など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビデオ分析市場の現在の規模はどのくらいですか?

ビデオ分析市場は2025年に123億9,000万米ドルに達し、2030年までに337億4,000万米ドルに達すると予測されており、年平均成長率22.18%を示しています。

どのコンポーネントセグメントが市場をリードしていますか?

ソフトウェアが優位を占め、2024年の市場シェアの62%を占めており、クラウドベースのSaaSソリューションが年平均成長率25.4%で最も速く成長しています。

どの地域が最も急速に成長しますか?

アジア太平洋地域は、広範なスマートシティおよび製造自動化への投資により、2025年から2030年にかけて最も高い地域年平均成長率22%を記録すると予測されています。

エッジ展開は採用にどのような影響を与えていますか?

エッジ実装は、組織がリアルタイム推論、帯域幅コストの削減、データ主権コンプライアンスを求めるにつれて、年平均成長率26.3%で拡大すると予測されています。

なぜ医療は高成長業種なのですか?

医療施設はGDPR準拠のプライバシーマスキングと継続的な患者モニタリング分析を採用しており、このセクターの年平均成長率23.7%を牽引しています。

市場成長の主な抑制要因は何ですか?

遠隔地における高いGPU消費電力と中南米小売環境における断片化したカメラファームウェアが、全体の年平均成長率を合計4.9パーセントポイント低下させています。

最終更新日: