商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.35 兆米ドル |

| 市場規模 (2031) | 8.48 兆米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用不動産市場分析

商業用不動産市場規模は2026年に6,345.2億米ドルに達し、2031年までに8,483.3億米ドルに達すると予測されており、年平均成長率(CAGR)5.98%を反映しています。ソブリン・ウェルス・ファンドおよび年金基金による収益不動産への資本再配分が、商業用不動産市場における安定した拡大を支えており、金利圧力が緩和される中でも同様の傾向が続いています。デジタル化は需要パターンを引き続き再形成しており、データセンター、物流、ラストマイル施設が新たな資本を吸収し、商業用不動産市場において電力・交通インフラが充実した特定の立地での建設パイプラインを牽引しています。ハイブリッドワークは週中のピークと週間平均の低下という形で安定しており、全国的なオフィス空室率を数十年ぶりの高水準近辺に維持し、商業用不動産市場における質への逃避を強化しています。建設費および保険コストは2024年以前のトレンドと比較して依然として高水準にあり、新規建設および大規模改修の利回りを圧縮し、商業用不動産市場における勝者と低迷者の格差をさらに拡大させています。[1]https://www.cbre.ca/

主要レポートのポイント

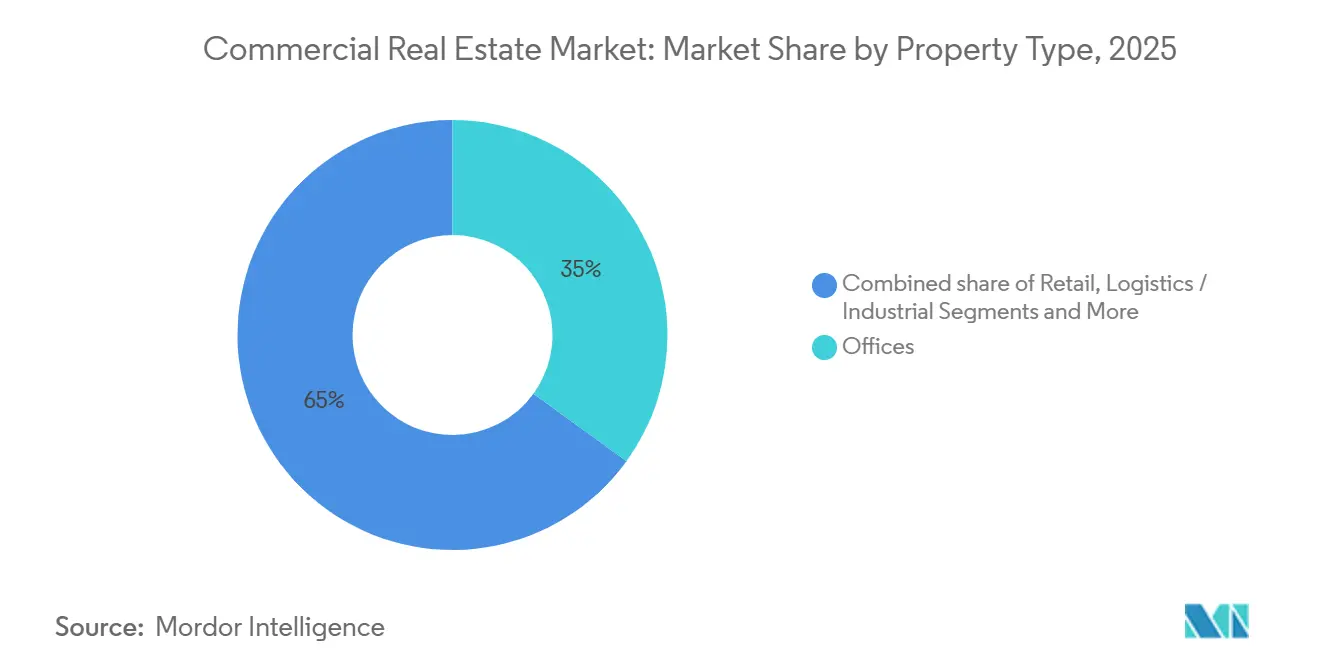

- 物件タイプ別では、オフィスが2025年の商業用不動産市場シェアの35%を占め、物流・産業用は2031年にかけて年平均成長率(CAGR)6.32%で成長すると予測されています。

- ビジネスモデル別では、売買モデルが2025年の取引額の69%を占め、賃貸収益は2031年にかけて年平均成長率(CAGR)6.49%を記録すると予測されています。

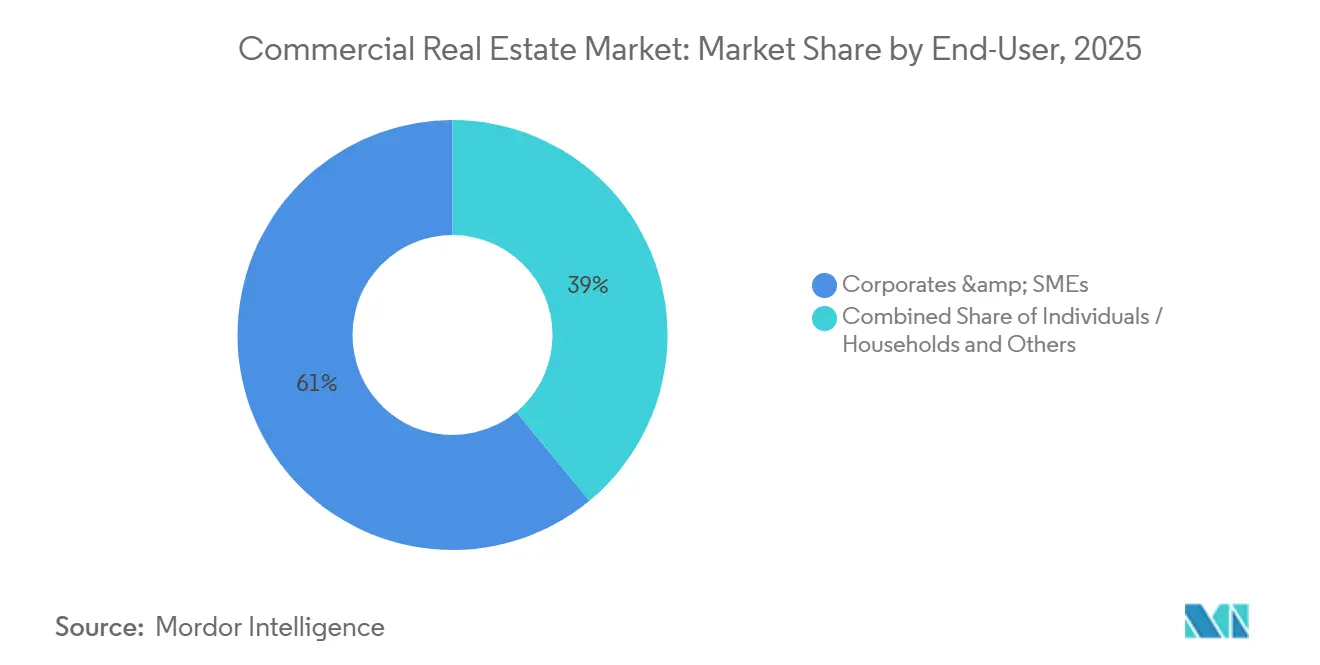

- エンドユーザー別では、法人・中小企業が2025年の商業用不動産市場規模の61%のシェアを占め、2031年にかけて年平均成長率(CAGR)6.28%で拡大しています。

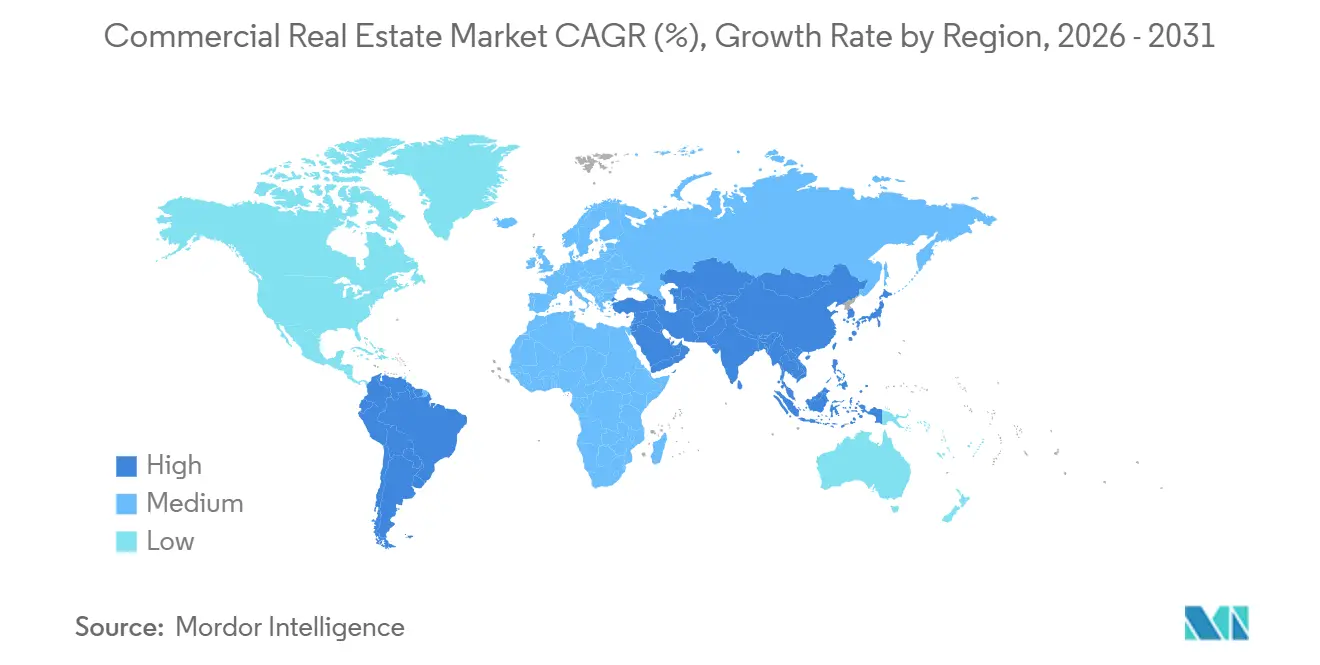

- 地域別では、アジア太平洋が2025年の商業用不動産市場シェアの33%を占め、南米が2031年にかけて6.46%という最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用不動産市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収益不動産への商業用不動産へのソブリン・年金基金のシフト | +1.5% | 湾岸諸国、北欧、北米機関が主導するグローバル規模 | 長期(4年以上) |

| オムニチャネル小売による物流主導の需要急増 | +1.2% | 北米とアジア太平洋中核部で最も強く、南米への波及を伴うグローバル規模 | 中期(2~4年) |

| 急速なハイパースケール・エッジデータセンターキャンパスの展開 | +1.1% | バージニア州、オハイオ州、テキサス州、ダブリン、シンガポール、および新興の二次拠点 | 中期(2~4年) |

| プライム中央業務地区(CBD)オフィスの質への逃避的アップグレード | +0.9% | 北米・欧州連合(EU)の主要都市中心部、東京・シンガポール・シドニーなどのアジア太平洋ゲートウェイ都市 | 短期(2年以内) |

| 交通指向型再区画化による複合用途地の地価上昇 | +0.7% | オースティン、シアトル、サンアントニオ、セントルイス、ダラスで早期の成果が見られる全国規模 | 長期(4年以上) |

| 生成AIによるサイト選定が二次市場を活性化 | +0.4% | 米国中西部・南部、インド・ベトナムなどのアジア太平洋新興都市圏、および中南米の特定回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

収益不動産への商業用不動産へのソブリン・年金基金のシフト

ソブリン投資家および年金基金は収益不動産への配分を増加させており、これによりコアセグメントの流動性が高まり、物流、集合住宅、デジタルインフラへの入札の厚みが強化されています。国家投資家および年金基金は2025年に世界的な投資を拡大し、米国はデジタルインフラおよびAI連動資産に焦点を当てた大きなシェアを吸収しました。湾岸諸国のソブリン投資家は国家資本の相当部分を拠出し、北米および北欧の年金基金は高信用テナントによる長期リース資産を引き続き選好しました。米国への国境を越えた資本は2025年初頭に増加し、カナダ、ノルウェー、英国の投資家が産業用不動産、多層倉庫、セール・リースバック取引で活発に活動しました。米国における確定拠出型年金制度に関する政策の方向性は、プライベート資産への新たな資金フローを解放する可能性があり、賃貸重視戦略への長期的な資金調達を支援します。エネルギー・コモディティを背景とするソブリン・ウェルス・ファンドは2026年の配分維持に向けた態勢を整えており、炭化水素依存型ファンドは資本投入における財政上のトレードオフを管理しています。[2]https://globalswf.com/

オムニチャネル小売による物流主導の需要急増

小売業者のオムニチャネル・フルフィルメントへのシフトは、高い天井高と効率的なスループットを備えた現代的な物流資産の価値を高めています。小売業者は店舗型チャネルと比較してオンライン販売1ドル当たり約3倍の倉庫スペースを必要とし、主要回廊における現代的な物流拠点への需要を増大させています。経営幹部が利便性とローカライズされた在庫を推進する中、店舗ネットワークはクリック・アンド・コレクトおよびストア・フロム・ストア活動のハブとして機能を倍増させており、商業用不動産市場におけるラストマイル需要を強化しています。マイクロ・フルフィルメントの拠点は、チャネルをまたいで統合された在庫を運営する小売業者の配送時間を改善し、最終区間コストを削減するため、より密度の高いサブマーケットへの集積を続けています。開発業者は顧客および複合輸送交通機関に近い立地を優先し、関税およびサプライチェーンリスク管理のため、保税倉庫および越境施設はプレミアムリースを確保しています。これらのシフトが合わさることで、電子商取引主導の物流における成長が集約され、商業用不動産市場における電力、空調・換気・冷暖房(HVAC)、自動化対応設計への要件が高まっています。[3]https://www.jll.com/en-in/

急速なハイパースケール・エッジデータセンターキャンパスの展開

AIのトレーニングおよび推論ワークロードにより、データセンターは商業用不動産市場の主要な成長の柱となっており、大手オペレーターは記録的な設備投資と複数ギガワット規模のキャンパスを計画しています。ハイパースケールのパイプラインは現在、数百の将来サイトにわたり、今後数年間で容量が急速に倍増することを示唆しています。米国のハイパースケール需要は2030年までに3倍以上になる可能性があり、主要州は大規模キャンパスを確保するために土地、系統接続、税制優遇措置で競争しています。電力の利用可能性と系統連系のタイムラインがサイト選定を左右し、系統制約が続く場合には開発業者を自家発電および専用線再生可能エネルギーへと向かわせています。Metaのルイジアナキャンパスおよびその他の発表済みスーパークラスターはAIトレーニングに必要な規模を示しており、ケンタッキー州やオハイオ州などの二次市場は拡張可能な電力契約を通じて注目を集めています。政策立案者は展開を加速するための税制・許認可の枠組みを改善しつつありますが、コミュニティおよび環境上の課題により、複数の管轄区域で大規模プロジェクトが停滞しています。

プライム中央業務地区(CBD)オフィスの質への逃避的アップグレード

テナント需要は、交通アクセスが良好な高アメニティ・省エネ型タワーに集中しており、ピーク日の利用率は2020年以前の水準に近い一方、汎用ストックは低迷しています。2025年半ばには、米国主要市場のトップクラス資産がピーク日の利用率でパンデミック前水準の約90%を達成した一方、週全体のオフィス利用率は低い水準にとどまりました。空室は低品質ビルの一部に集中しており、コンバージョンプログラムが陳腐化した供給の削減を開始し、特定の中央業務地区(CBD)における空室率の分母を縮小し、賃料を安定させています。2025年初頭の新規オフィス竣工は数年ぶりの低水準に達し、建設パイプラインは2019年のピークを大幅に下回っており、即時の新規供給を制約しています。ニューヨーク市のローカル・ロー97などのESG重視の規制は、古い非準拠ストックのコストを引き上げ、効率的な低炭素ビルに報いる明確な経済的シグナルを生み出しています。このような分断が商業用不動産市場のリーシング結果を形成しており、テナントは現代的な設備に対してプレミアムを支払いながら、スペースを品質と交換しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークの継続による世界的なオフィス吸収の低迷 | -1.8% | 北米・西欧の中央業務地区(CBD)、および一部のアジア太平洋都市 | 短期(2年以内) |

| 建設資材・資金調達コストのインフレによる利回り圧縮 | -1.3% | 先進国市場全般、特に米国、カナダ、欧州連合(EU)、オーストラリアで深刻 | 短期(2年以内) |

| ESGによる既存資産の陳腐化リスク | -0.9% | 欧州・北米の第1層都市、および一部のアジア太平洋主要都市 | 長期(4年以上) |

| 沿岸都市圏における気候保険料の上昇 | -0.8% | 米国沿岸部、湾岸諸国、オーストラリアおよび東南アジアの一部、カリブ海 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークの継続による世界的なオフィス吸収の低迷

ハイブリッドスケジュールは、ほとんどの義務が週3~4日の出社を要求するという安定したパターンに落ち着いており、フル稼働週との差が持続しています。2026年初頭時点では、大企業の従業員のうち完全リモートワークを維持しているのはわずかな割合にとどまり、2022年から大幅に低下しているものの、米国の全国空室率は2025年半ばまで高水準を維持しました。2024年および2025年を通じて、ローリング吸収は歴史的な基準を下回り続け、適正規模化とフットプリント最適化と一致しています。沿岸都市圏では2024年に大幅なマイナス吸収が記録された一方、内陸市場はより高い回復力を示しました。テナントがコラボレーションエリアを増やし、固定席を減らす形で再構成したため、1人当たりのスペースは2025年までに約11.3平方メートルに圧縮され続けました。カナダのサブリース可能面積は2024年後半に改善しましたが、ダウンタウンの空室率は依然として高く、急激な回復ではなく段階的な回復軌道を示しています。[4]https://www.nar.realtor/

建設資材・資金調達コストのインフレによる利回り圧縮

高騰した資材・労務費と長期基準を上回る資金調達金利が相まって、資産クラス全体でプロジェクトのハードルを引き上げました。データセンターの建設コストは2025年に1メガワット当たり平均約1,070万米ドルに達し、2026年にはさらに上昇する見込みであり、開発の収支計算書と竣工スケジュールに圧力を加えています。カナダの非住宅建設コストは2025年に労務費と関税要因により上昇し、地域的なコスト圧力に加わりました。サプライチェーンおよび調達のシフトにより投入価格は粘着性を維持しており、米国の建設投入物のかなりの割合が輸入品であるため、予算に為替・関税リスクが加わっています。米国の融資利回りは2025年にキャップレートを上回ることが多く、収益成長が債務コストを相殺できるまで売却が遅延しました。2025年後半に政策金利の段階的な引き下げが条件を緩和し始めましたが、資金調達は2024年以前より依然として厳しく、欧州のグリーン指令は古いストックの設備投資ニーズを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流がオフィスを抜いて成長エンジンに

オフィスは2025年に35%のシェアを占め、企業のフットプリントに対する遅い調整サイクルと既存のリース契約を反映しています。商業用不動産市場規模における物流・産業用セグメントは、オムニチャネル小売業者が速度のために在庫配置を再構成する中、2031年にかけて年平均成長率(CAGR)6.32%で拡大すると予測されています。小売業者は従来型チャネルと比較してオンライン販売1ドル当たり大幅に多くの倉庫容量を必要とし、都市部および港湾近接立地における高天井・自動化対応建物を支援しています。マイクロ・フルフィルメント施設は、小売業者が当日配送サービスを重視する中、都市内および都市近郊でシェアを拡大しており、堅牢な空調・換気・冷暖房(HVAC)と電力を備えた小規模フットプリントへの需要を押し上げています。複合輸送ノードおよび国境近くの保税倉庫に近いラストマイルサイトは引き続き賃料プレミアムを維持しており、古いストックとのパフォーマンス格差を拡大しています。

小売センターは体験型・利便性重視の業態が集客を回復し、低空室率で安定しており、多くの店舗が現在、売上を多様化するためにオンライン注文のフルフィルメントをサポートしています。大規模物流プラットフォームは、商業用不動産市場における電子商取引需要を満たすためにサンベルト回廊全体での大規模ポートフォリオ購入に見られるように、地域カバレッジを拡大するために資本を投入しました。エネルギー性能義務と都市レベルの排出規制が準拠資産をコア投資家にとってより魅力的にするため、政策・規制がポートフォリオの二極化を強化しています。大規模改修は現在、オフィス再配置の中心的なツールとなっており、長期的なテナント確保が実現可能な場合には、資本計画が的を絞ったアップグレードへとシフトしています。開発業者がコストインフレと許認可の制約を乗り越える中、現代的な物流は商業用不動産市場において一貫したテナント需要を背景に他の物件タイプを上回る成長を続けています。

ビジネスモデル別:賃貸が業務上の柔軟性を背景に上昇

売買モデルは2025年の取引額の69%を占め、課題を抱えるオフィスセグメントにおけるポートフォリオのリサイクルと機会主義的な取引を反映しています。不良資産の売却は特定の中央業務地区(CBD)で大幅な割引を伴い、国境を越えた買い手は信用力の高いテナントを持つ物流ポートフォリオとセール・リースバックを標的にしました。再評価がバランスシートを通じて進む中、大規模な配分者は引き続き債務を購入するか、ローンプロセスを通じて支配権を取得しており、流動性を支えながらも引受規律を重視しています。商業用不動産市場において、テナントが柔軟性を優先し、本社スペースのバランスシート負担を回避したため、賃貸収益は予測期間を通じて6.49%で拡大しました。データセンターでは、ハイパースケーラー向けの長期ビルト・トゥ・スーツリースが一般的であり、安定したエスカレーターと引き換えに技術的陳腐化リスクをオーナーに転嫁しています。

商業用不動産業界は、安定した賃貸ポートフォリオを優先する製品レベルのイノベーションと資金調達の整合性により、この選好シフトに適応しています。確定拠出型年金制度のプライベート資産へのアクセスを拡大する政策変更は、賃貸重視戦略への新たな資本を誘導する可能性があります。政府支援チャネルおよびグリーンファイナンスのオーバーレイによる集合住宅の流動性は引き続き支援的であり、効率的な建物への投資適格需要を維持しています。ISO 14001およびGRESBレポーティングを含むベンチマークと認証は、現在、機関投資家プラットフォームの標準となっており、配分をESG義務に合わせるのに役立っています。これらの要素が合わさることで、商業用不動産市場においてテナントが柔軟性を重視する中、物流、集合住宅、デジタルインフラ全体での賃貸モデルの成長を支援しています。

エンドユーザー別:法人がアメニティ豊富なビルへの集約を進める

法人・中小企業は2025年のエンドユーザー需要の61%を占め、2031年にかけて6.28%で成長すると予測されており、ポートフォリオ戦略における量から質へのシフトを反映しています。企業計画がコラボレーションゾーン、ウェルネス、デジタルインフラを固定席比率よりも重視したため、2025年までに1人当たりの平均スペースが縮小しました。トップクラスの中央業務地区(CBD)資産におけるピーク日の稼働率は広範な平均を上回ることが多く、人材獲得における交通利便性が高くアメニティが充実したタワーの価値を示しています。コスト削減を優先する企業の不動産責任者は品質を諦めるのではなく、商業用不動産市場において体験とコンプライアンスのニーズを満たすより良い立地でより小さなフットプリントを目指しています。ハイブリッドポリシーが出席率を高めるために魅力的な職場環境に依存する場合、テナントはトロフィー属性に対して賃料プレミアムを支払う意欲を示しています。

個人・世帯は集合住宅および近隣小売業態における安定した需要に貢献しており、賃貸重視ポートフォリオの収益の可視性を支援しています。食料品店を核とするセンターと利便性重視のレイアウトは好調であり、学生住宅やシニア住宅などの供給不足のサブタイプは人口動態のシフトに伴い資本を引き付けています。協会・非営利団体は入居時間と初期内装費用を削減するスペック・スイートを好むことが多く、継続的な柔軟性トレンドと一致しています。企業のサステナビリティ報告とエネルギー規制がリーシングに影響を与え、立地選択においてLEED、BREEAM、またはDGNB認証の重要性を高めています。これらの選好は、商業用不動産市場において排出量の測定可能な削減を実現する新しい認証済み資産とオーナーを引き続き優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に33%のシェアを占め、堅調な産業生産、日本のプライムオフィス回廊の逼迫、インドのテクノロジーおよびシェアードサービスハブにおける堅調な吸収に支えられています。日本における賃金上昇と政策の方向性が2025年後半に東京のプライム賃料を押し上げた一方、オーストラリアの都市市場は国内移住と五輪前のインフラプログラムの恩恵を受けました。シンガポールと香港特別行政区はデータセンターの土地・電力制約に直面しましたが、供給不足のサブマーケットにおける賃貸住宅業態への機関投資家の関心は安定を維持しました。インドのグローバル・ケイパビリティ・センターおよびBFSIテナントは2025年の主要市場における稼働率と賃料成長を支援し、商業用不動産市場における多様化した需要ドライバーを強調しています。このような組み合わせにより、アジア太平洋はパンデミック直後の期間から成長が正常化する中でもシェアリーダーの地位を維持しています。

南米は、外国直接投資が産業・物流の拡大にシフトする中、2031年にかけて6.46%という最も速い地域成長率を記録すると予測されています。メキシコとブラジルの主要産業市場は、投資家が電力と労働力の利用可能性を持つ物流回廊を標的にした2025年のパイプラインを支えました。一部の首都のオフィス市場における回復と安定化は、特定の都市圏での高空室率にもかかわらず、改善するモメンタムを示しました。マクロ経済の安定化、複数国でのインフレ鈍化、継続的な外国直接投資が開発とリーシングのより強固な基盤を支援しています。これらのファンダメンタルズが商業用不動産市場における地域の持続的な成長を位置付けています。

北米と欧州は、資本がデジタルインフラ、物流、高いESG基準を満たすプライムオフィス資産に集中する中、より安定したペースで拡大しています。国家投資家は2025年に米国のデジタルインフラおよびAI連動資産への資本投入を増やし、拡張可能な電力を持つハイパースケール立地への焦点を鋭くしました。カナダの投資フローは2025年に主要都市圏で増加し、移住と州の成長に支えられ、優遇セグメントでのリーシングを活発に維持しました。欧州の調査対象投資家は2026年のリーシングと資金調達条件の改善を期待しており、商業用不動産市場における取引が低迷した2024年後の堅固な基盤を示しています。借り換えエクスポージャーはドイツとフランスで最も大きく、政策の明確性が改善すれば財政プログラムが新たな活動を触媒する可能性があります。ロンドンは2026年に向けて深度と流動性においてトップクラスの都市としての地位を維持し、マドリードは経済・生活の質の指標で順位を上げました。

競合環境

商業用不動産市場は適度に分散しており、アドバイザリー、開発、所有、運営にわたって多様なプレーヤーが活動しています。グローバルアドバイザーは仲介および不動産管理の委託業務で競争し、分析、リース抽象化、テナント体験プラットフォームで差別化しています。物流では、規模を持つオーナーが自動化とデータ主導の倉庫システムを導入してテナントのスループットを向上させ、ラストマイルのパフォーマンス優位性を維持しています。主要マネージャーはデータインフラへの資本を再配分し、AI連動キャンパスへの注目すべきコミットメントと再生可能エネルギーの確保を目的とした地域イニシアチブを行いました。

買収者は基準リセットのために不良オフィスおよびクレジット状況を注視し、戦略が複合用途および都市型資産へとシフトする中、既存小売での処分活動が続いています。陳腐化した建物が大規模改修なしに座礁リスクに直面したため、オフィスから住宅へのコンバージョンパイプラインが2025年にかけて拡大し、都市ポートフォリオの収益源を多様化しました。小売では、オーナーが体験とオムニチャネル対応を重視し、デジタルミラー試着室とRFIDによる在庫精度向上のためにプレミアムブランドと協力しました。これらの動きは、商業用不動産市場においてハイブリッドワーク環境での利用を強化する品質とアメニティへのテナント需要と一致しています。

テクノロジーの採用は引受、資産管理、不動産運営全体で拡大しており、意思決定サイクルを加速し、運営費(オペックス)を削減しています。大規模管理ポートフォリオ全体での予知保全の導入はエネルギー効率の向上とダウンタイムの削減を示し、純営業収益(NOI)とESG目標を支援しています。機関投資家プラットフォームはISOおよびGRESB基準に依拠してプロセスと開示を検証し、配分者のデータの整合性と比較可能性を向上させています。戦略的M&Aは2025年も継続し、投資家はオルタナティブ資産全体のプライベートマーケット分析とベンチマークツールを強化するためのデータ能力を求めました。これらのダイナミクスは、実行速度とデータ能力が優位性を形成する商業用不動産市場における競争の水準を引き上げています。

商業用不動産業界リーダー

CBRE

JLL(Jones Lang LaSalle)

Cushman & Wakefield

Colliers

Savills

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Brookfield Asset Managementは、生成AIワークロードに対応するハイパースケールデータセンターに再生可能エネルギーを確保するために国家エネルギープロバイダーと提携する、89億米ドルのスウェーデンAIインフライニシアチブをクローズしました。

- 2025年11月:Meta Platformsは、最大5GWの電力と100億米ドル以上の投資規模で開発されるルイジアナ州の「ハイペリオン」データセンターキャンパスの承認を受けました。

- 2025年9月:Vantage Data Centersは、1,200エーカーに10施設、1.4GWの容量、高密度AIラック向けの液冷インフラを含む250億米ドルを超える投資を伴うテキサス州キャンパスを発表しました。

- 2025年8月:QTS Data CentersとBlackstone Real Estateは、英国ノーサンバーランドに再生可能エネルギーへのアクセスを備えたソブリンクラウドおよびAIトレーニングワークロード向けに設計された100億米ドルのハイパースケールキャンパスの計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル商業用不動産(CRE)市場を、収益を生む建築資産(オフィス、小売、物流・産業施設、ホスピタリティ、複合用途、データセンター施設)の年間総価値として定義し、暦年中に売買、賃貸、または賃料収入および資本増価を目的として保有されるものを対象とする。テナント改修のためのフィットアウト支出および敷地レベルの開発コストは、売却可能または賃貸可能なスペースを創出する場合に含まれる。

スコープの除外事項:個人所有の住宅用建物、未開発地の投機、インフラ利権、および純粋な施設管理契約は、二重計上を避けるため除外される。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(産業団地、ホスピタリティ、複合用途)

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別(金額)

- 個人・世帯

- 法人・中小企業

- その他(機関、政府、非政府組織)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのインタビュアーは、北米、欧州、湾岸地域、およびアジアの主要ハブにわたる開発業者、ブローカー幹部、アセットマネージャー、および自治体許可担当者と対話した。協議では、空室率の変動、平均売却価格、パイプラインの遅延を検証するとともに、デスクリサーチでは捉えにくいセグメント固有のリスクを把握した。

デスクリサーチ

アナリストは、UN DESAの建設価値表、OECDの総固定資本形成シリーズ、各国計画省のパイプライン速報などの公開政府統計をスクリーニングし、Urban Land InstituteおよびFIABCIの協会ダッシュボードで補完した。企業の10-K、REITの届出書、および投資家向けプレゼンテーションは、最近のキャップレートの動向と資産売却に関する情報を提供した。D&B HooversおよびDow Jones Factivaのサブスクリプションデータセットは、所有権の変更と取引価値のクロス検証に活用された。ここで引用したソースは活用された情報源の幅広さを示すものであり、個々のデータポイントには他の多くのソースも参照されている。

市場規模の算定と予測

まず、非住宅建設支出、REITの資産帳簿、および国境を越えた直接投資フローを整合させることで需要プールのトップダウン再構築を行い、次にサンプリングされたブローカー取引ログおよびチャネルチェックからのボトムアップのサプライヤー集計と照合する。プライムキャップレートの動向、グレードAの空室率、物流吸収率、建設コスト指数、および為替変動などの変数が多変量回帰に組み込まれ、2030年までの価値を予測する。プライベートプレースメント取引など、データのギャップが生じる場合には、加重地域プロキシを適用した上で、トップダウンとボトムアップの一巡の調整を経て結果が確定される。

データ検証と更新サイクル

アウトプットはMSCIインデックスベンチマークおよびMoody'sのレバレッジ比率に対する異常値スキャンを経た後、Mordorのシニアアナリストによるピアレビューが行われる。レポートは年次で更新され、政策ショックやマクロイベントがファンダメンタルズに重大な影響を与えた場合には、サイクル中間でも再開される。リリース前にアナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

MordorのCRE基準値が意思決定者の信頼に値する理由

企業が異なる資産バケット、価格前提、または更新頻度を選択するため、公表数値はしばしば乖離する。厳格なスコープ設定、年次再較正、およびデュアルトラックモデリングにより、数値の透明性と再現性を維持している。

主なギャップの要因としては、一部の出版社がマルチファミリーや不動産管理サービス手数料をCRE合計に含めていること、他社が成熟市場の機関投資家グレード資産のみにカバレッジを限定していること、また一部が空室率や利回り正規化を行わずに建設支出の見出し数値のみに依存していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 6兆2,200億米ドル(2025年) | Mordor Intelligence | |

| 7兆5,000億米ドル(2024年) | Global Consultancy A | 大規模賃貸住宅およびサービス収益を含み、単一ステップのトップダウンモデルに依存 |

| 1兆3,600億米ドル(2024年) | Industry Association B | 30の主要都市における投資適格取引のみを対象とし、新興地域およびパイプライン評価額を除外 |

この比較は、スコープの幅、データの重層化、および更新タイミングが見出し数値のギャップをどのように説明するかを示している。Mordorのバランスの取れた変数駆動型の基準値は、投資家やストラテジストにシナリオプランニングおよび資産配分のための信頼性の高い出発点を提供する。

レポートで回答される主要な質問

世界の商業用不動産市場の現在の規模と成長見通しは?

商業用不動産市場規模は2026年に6,345.2億米ドルであり、年平均成長率(CAGR)5.98%で2031年までに8,483.3億米ドルに達すると予測されています。

2026年の需要をリードしている物件タイプは何ですか?

物流・産業用資産はオムニチャネル小売の拡大に伴い成長をリードしており、オフィスは2025年に35%のシェアで収益において最大の既存セグメントにとどまっています。

ハイブリッドワークはオフィスのパフォーマンスをどのように形成していますか?

ハイブリッドポリシーは週間利用率をピーク以下に維持し、高空室率を持続させ、アメニティが豊富で効率的なビルへの質への逃避を促進しています。

地域別で投資モメンタムが最も強いのはどこですか?

アジア太平洋が2025年に33%という最大のシェアを占め、南米は2031年にかけて6.46%という最も速い成長軌道を示しています。

2026年の新規開発に対する主な逆風は何ですか?

建設・資金調達コスト、許認可の遅延、保険料が利回りを圧縮し、投機的プロジェクトを遅延させています。

AIは商業用不動産市場にどのような影響を与えていますか?

AIはハイパースケールデータセンターのパイプラインを加速し、サイト選定を自動化しており、これにより開発が電力豊富な市場および物流リンクが強い二次市場へとシフトしています。

最終更新日: