中国商業不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

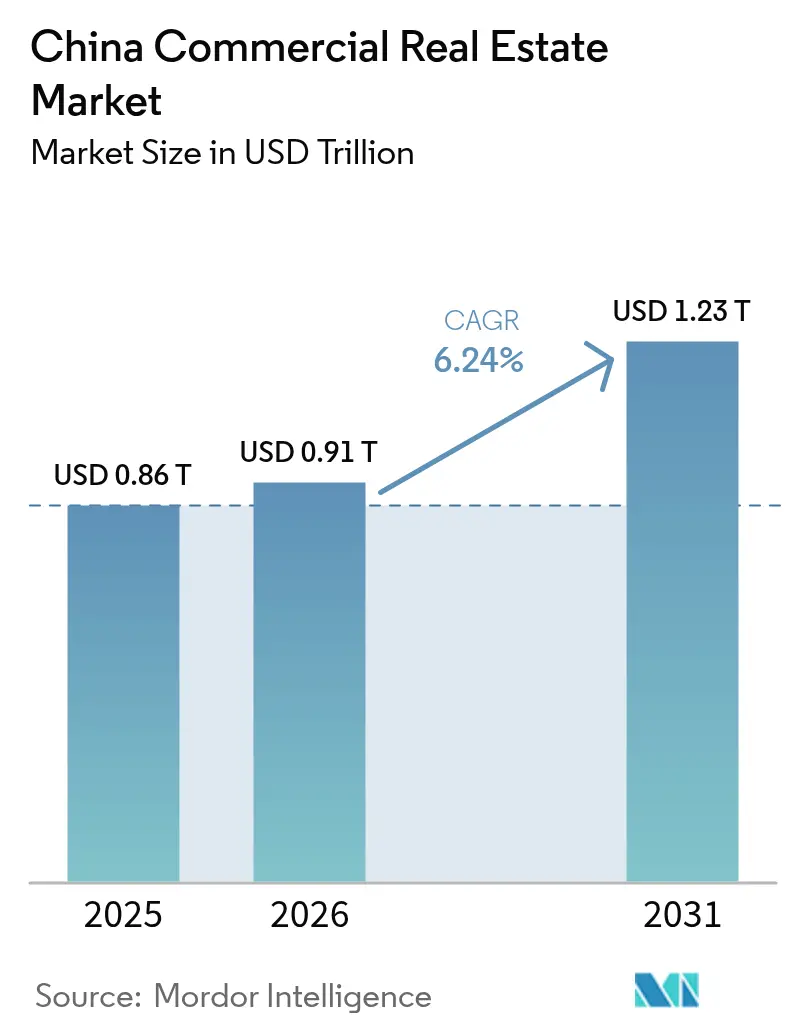

| 基準年の市場規模 (2025) | 0.86 兆米ドル |

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 1.23 兆米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国商業不動産市場分析

中国商業不動産市場規模は2025年の8,552億6,000万米ドルから2026年には9,092億2,000万米ドルに拡大し、2031年までに1兆2,346億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.31%で成長します。この成長軌跡は、開発業者が高い借り換えコストと低調なオフィス吸収率に直面する中、収益を生む資産および高スループット物流施設への明確な転換から生じています[1]CBRE、「中国オフィス市場見通し2025」、CBRE.com。オムニチャネル小売プラットフォーム、現地再生可能エネルギー設置の義務化規則、および拡大するC-REITパイプラインが、資本配分の優先事項を再定義しています。2025年においてオフィスは依然として価値の34%を占めていましたが、24時間対応のeコマース配送タイムラインに支えられ、物流センターが増分床面積を獲得しています。賃貸運営は2025年の取引価値のわずか38%に過ぎませんが、機関投資家が不安定な先行販売収入よりも予測可能な利回りを重視するにつれて支持を集めています。

主要レポートのポイント

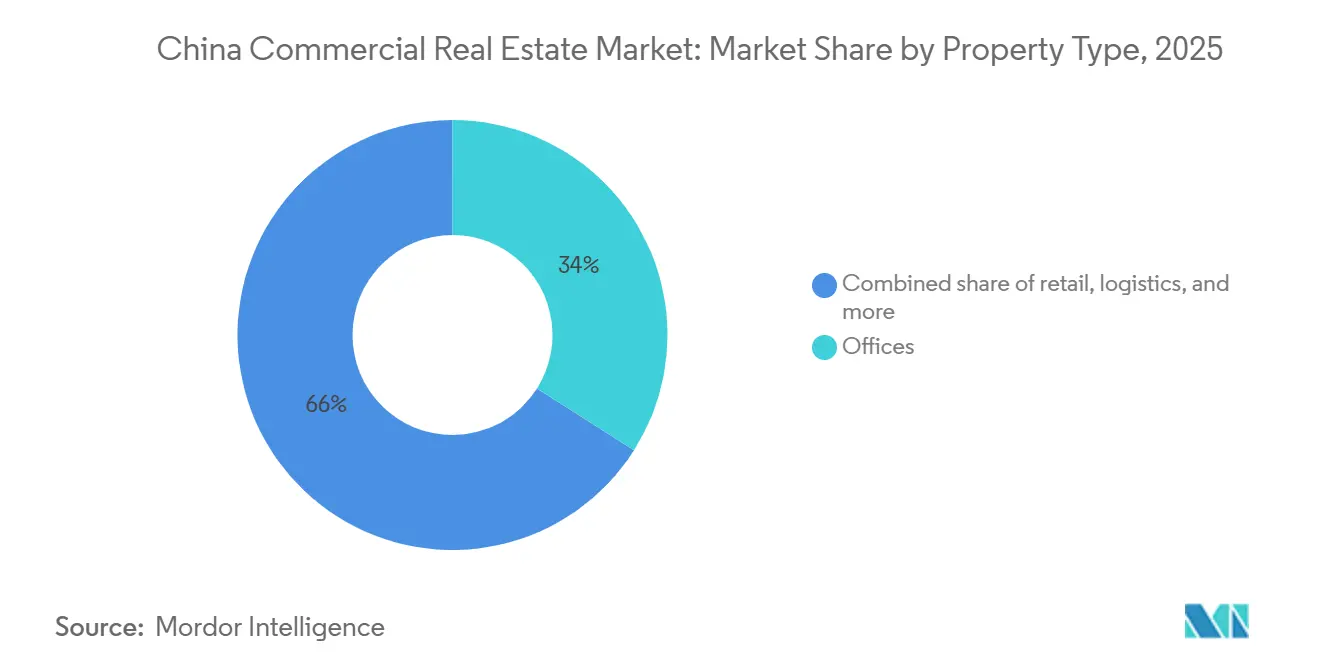

- 物件タイプ別では、オフィスが2025年の中国商業不動産市場シェアの34%を占め、物流施設は2031年にかけてCAGR 7.72%で拡大すると予測されています。

- ビジネスモデル別では、販売ルートが2025年の中国商業不動産市場規模の62%を占め、賃貸ポートフォリオは2031年にかけてCAGR 6.98%で成長すると予測されています。

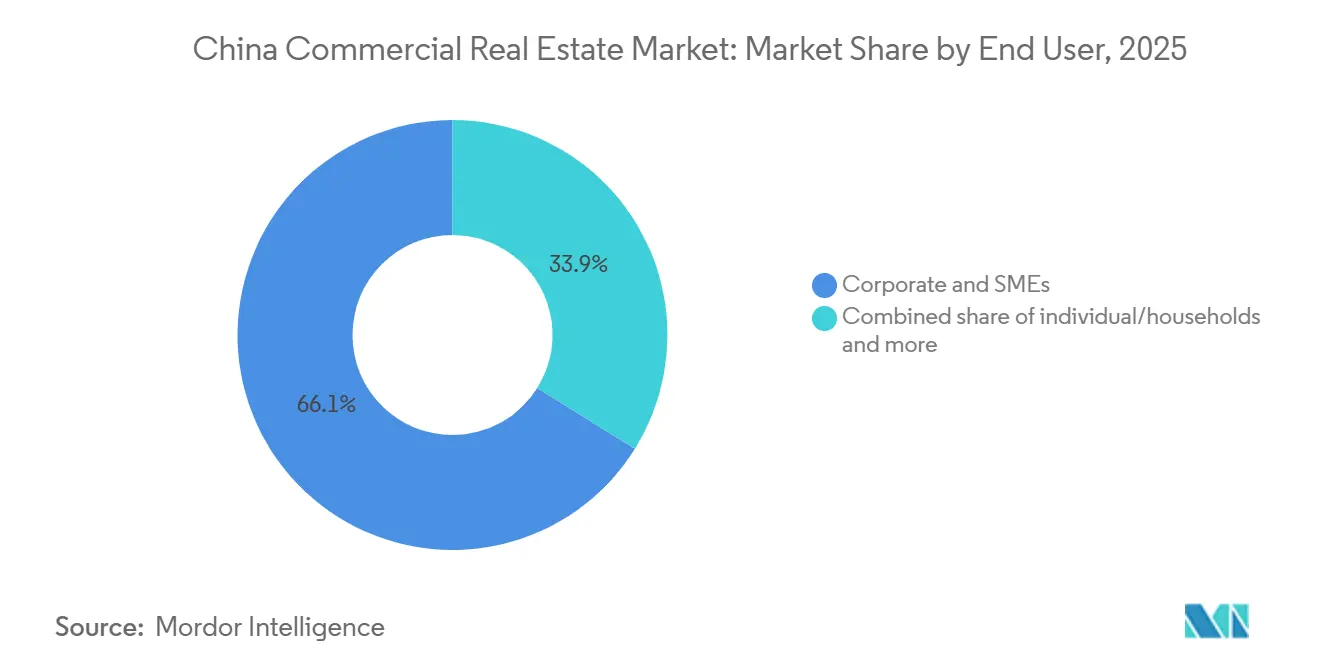

- エンドユーザー別では、法人および中小企業が2025年の需要の66.12%を占めましたが、個人および世帯の参加は2026〜2031年にかけてCAGR 6.73%で拡大しています。

- 都市別では、上海が2025年に22%のシェアで首位を占め、成都はCAGR 7.24%で2031年にかけて最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国商業不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オムニチャネル小売および国内回帰からの堅調な物流需要 | +1.2% | 長江デルタ、珠江デルタ、成都・重慶の全国クラスター | 中期(2〜4年) |

| 出口オプションを拡大するC-REITパイプラインの拡充 | +0.9% | 上海、北京、深圳、広州 | 短期(2年以内) |

| データセンターおよびAIエッジノードの土地取得 | +0.8% | 主要沿岸部および内陸テクノロジーハブ | 長期(4年以上) |

| グレードAオフィス改修に対する国家支援の都市再生補助金 | +0.7% | 主要ティア1およびティア1.5都市 | 中期(2〜4年) |

| 現地太陽光発電・蓄電設備の義務化による運営費削減 | +0.5% | 太陽光資源が豊富な省 | 中期(2〜4年) |

| 小口化されたトークン化所有権による小口投資家資本の解放 | +0.3% | コアティア1都市からティア2へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売および国内回帰からの堅調な物流需要

配送時間を短縮するeコマースプラットフォームが、従来型モールの来客数が横ばいとなる中でも、堅調な倉庫賃貸需要を牽引しています。GLP社は2025年第2四半期に780万m²の賃貸契約を締結し、16%増加しながらもポートフォリオ稼働率を87%に維持しました。地政学的リスクをヘッジするために多国籍企業が流通拠点を国内回帰させたことで、港湾隣接地および内陸鉄道ハブ周辺の吸収が増加しました。開発業者は自動仕分けベルトとコールドチェーンベイを組み合わせることで対応しており、このアメニティの組み合わせにより15〜20%の賃料プレミアムを獲得しています。下位都市における越境小包量の増加が、地域フルフィルメントハブへの需要をさらに強化しています。これらのテーマが合わさって、他のすべての資産クラスを上回る物流パイプラインを持続させています。

開発業者の出口オプションを拡大するC-REITパイプラインの拡充

2025年12月にグレードAオフィス、モール、および四つ星ホテルをC-REITの対象に加える決定により、77のトラストにわたって2,070億人民元(296億米ドル)の新規エクイティが解放されました[2]中国証券監督管理委員会、「C-REIT拡大通知2025」、CSRC.gov.cn。経験豊富なスポンサーは建設リスクからの流動的な出口を享受できるようになり、より高いスプレッドで上限が設けられたオフショア債券への依存度が低下しました。GLP社は上場ビークルから2024年に1億7,100万米ドルの配当を支払い、100%近い配当性向の魅力を示しました。3年間の運営実績、稼働率90%、投資適格レバレッジという適格要件が大手プレーヤーに恩恵を集中させ、業界の統合を加速させています。公開型の3〜4%に対して5〜6%の利回りで価格設定されるプライベートプレースメントREITは、スポンサーの信用プロファイルを反映した二層構造の需要を示しています。

グレードAオフィス改修に対する国家支援の都市再生補助金

中国財政部は2025年に、空室率の高い地区のオフィスビル改修のために1,332億人民元(190億米ドル)を充当しました[3]中国財政部、「都市再生資金調達2025」、mof.gov.cn。補助金は、LEEDゴールドまたは中国3スター基準に関連したファサード改修、スマートHVAC、ウェルネスアメニティなどの大規模アップグレードを補助します。20のパイロット都市が8億人民元(1億1,400万米ドル)から12億人民元(1億7,100万米ドル)の範囲のパッケージを活用し、資金は現在のテナント要件に遅れをとる2010年以前に建設されたタワーに向けられました。補助金は資産寿命を延ばし、賃料の回復力を高め、回収期間を短縮することで、家主が旧式ストックを窮迫価格で売却する代わりに脱炭素化を促進しています。

ティア1および1.5都市におけるデータセンターおよびAIエッジノードの土地取得

上海は稼働メガワット数で世界第7位にランクされ、ハイパースケーラーとフィンテック大手が10ミリ秒未満のレイテンシを確保するために競争する中、北京は第2位に位置しています。KPMGは、アジア太平洋地域のサーバーファームの電力需要が2030年までに165%増加すると予測しています。開発業者はそのため、電力接続とデュアルフィードラインを事前に確保しており、これにより試運転期間を12〜18ヶ月短縮できます。貴陽などの内陸都市は30〜40%安い土地と電力を提供しながらも、「東数西算」バックボーンを通じて沿岸エッジと接続されており、コアノードとリモートラック容量のバーベル戦略を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッドシフト後の旧来型オフィスストックの構造的過剰供給 | -1.1% | コアティア1および一部ティア2のCBD | 短期(2年以内) |

| 高い借入コストおよびオフショア借り換えの障壁 | -0.9% | 全国;米ドル建て債務発行体に深刻 | 短期(2年以内) |

| 消費の二極化による下位都市モールの空室圧力 | -0.6% | ティア3および外縁ティア2の小売ノード | 中期(2〜4年) |

| 電力集約型再開発を遅らせる電力網容量の上限 | -0.4% | 沿岸大都市および一部工業団地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドシフト後の旧来型オフィスストックの構造的過剰供給

在宅勤務ポリシーが一人当たりの床面積を圧縮し、リース非更新を促した結果、深圳の空室率は2025年第3四半期に29%に達しました。上海は23.6%を記録し、北京は16.9%近辺で安定しました。6〜12ヶ月の賃料無料やターンキーフィットアウトなどのインセンティブは稼働率を保護しますが、家主のマージンを侵食します。CBDストックの約7,200万m²は、その多くが2015年以前に建設されており、テナントが現在基準として扱うスマートビルディング機能を欠いています。アップグレードの資金調達ができない所有者は資産価値の減損を経験し、窮迫売却在庫をパイプラインに押し込み、全体的な価格を引き下げています。

高い借入コストおよびオフショア借り換えの障壁

中国の銀行の純利ざやは2025年半ばに1.42%に低下し、新規商業不動産向け信用が抑制されました。フィッチは、海外投資家がより広いスプレッドを要求する中、証券化プールにおけるデフォルトリスクの上昇を指摘しました。米ドル建て満期に直面する開発業者は、より高い国内金利でのオンショアローンを選択するか、5〜6%の利回りのプライベートREITを活用しており、上場代替手段に対するプレミアムとなっています。この乖離は中堅スポンサーの借り換えストレスを増幅させ、資本力のある同業者が割引パイプラインを取得するM&Aを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:フルフィルメントシフトの中で物流がオフィスを上回る

物流は2025年に780万m²の新規リースを獲得し、物件カテゴリーの中で最速となるCAGR 7.72%で2031年まで成長すると予測されています。オフィスは2025年の中国商業不動産市場シェアの34%を依然として保持していますが、ハイブリッド勤務による縮小と深圳・上海での25%超の持続的な空室率に悩まされています。小売空室率は主要センター全体で10%近辺で横ばいとなりましたが、二次モールは遅れており、二極化した見通しを強化しています。その他のセグメント、データセンター、ライフサイエンスラボ、複合用途キャンパスは依然として小規模ですが、固定リースとインフレ連動賃料ラダーにより、不釣り合いに大きな資本を引き付けています。

建築条件付き契約は倉庫の投機的リスクを制限しており、GLP社は2024年に2,900万m²にわたって87%の稼働率を達成し、堅調な需要を示しました。オフィス家主はウェルネス改修とフレキシブルスペースの提携を加速させていますが、2025年の9.9%の賃料下落は過剰供給圧力を示しています。小売所有者はオムニチャネルノードとテーマ体験を取り入れており、ベインはO2O浸透率が2024年に50%に達したと推定しています。GDSやKeppelなどのデータセンター事業者は再生可能エネルギーとエッジラックをバンドルし、不動産とデジタルインフラの境界を縮小しています。

ビジネスモデル別:開発業者が安定した利回りを求める中で賃貸が拡大

販売取引は2025年の価値の62%で依然として優勢でしたが、賃貸在庫はCAGR 6.98%の見通しで拡大しており、年金型キャッシュフローへの構造的な傾斜を反映しています。賃貸資産に起因する中国商業不動産市場規模は、資金調達コストを圧縮するC-REIT流動性とグリーンファイナンスインセンティブの恩恵を受けています。GLP社の100%近いREIT配当は予測可能な分配の魅力を示し、2024年にユニット保有者に1億7,100万米ドルを還元しました。

販売は、リースアップの見通しが高い物流において依然として堅調ですが、開発業者は安定した資産をトラストに組み入れる出口計画を再調整しています。Longfor社は2024年に14.8%増の14億米ドルの賃貸収入を計上し、営業レバレッジによりマージンが拡大しました。China Resources Land社は同年、稼働率95%でモールから27億米ドルを報告しました。改修資本支出を軽減する補助金は、家主のエクイティ利回りをさらに向上させ、保有・収穫戦略への傾斜を強めています。

エンドユーザー別:法人が優位を占める一方、個人が加速

法人および中小企業は、本社リース、アンカー小売テナント、および第三者物流契約に支えられ、2025年の床面積取得の66.12%を吸収しました。しかし、個人の参加は、トークン化された小口投資とC-REITユニットが参入障壁を下げるにつれて、年率6.73%で上昇する見込みです。政府およびNGOの需要は安定していますが、長期リースの行政スイートに縛られた低成長にとどまっています。中国商業不動産業界は、特に小売投資家が住宅投機を超えて分散化する上海と深圳において、所有権の段階的な民主化を注視しています。

しかし、法人の床面積は従業員一人当たりベースで縮小しており、より短いリースとフライト・トゥ・クオリティの移転を促しています。中小企業はコワーキングパスを好み、Kr Spaceなどの事業者は従来型テナントが依然としてコスト高なティア2都市に進出しています。機関テナントはESG評価を優先し、グリーン認証を持つ家主を提案依頼書リストの上位に押し上げています。この三方向の引力がスタッキングプランを再形成し、プロップテック分析や室内空気質追跡などのサービスコンポーネントを高めています。

地域分析

上海の首位の役割は、金融サービステナントの集積、中国商業不動産市場規模のリーダーシップ、および輸入品を内陸に運ぶ物流グリッドから生まれています。オフィスの軟調にもかかわらず、同市の倉庫はGLPの北西ハブで完成後12ヶ月以内に稼働率90%に達しました。いくつかのランドマークタワーが2026年のC-REITリストに並んでおり、所有者に流動性と再評価をもたらすことが期待されています。データセンター事業者もレイテンシに敏感な金融ワークロードのために上海を重視しており、外高橋周辺の電力集約型開発を強化しています。

北京は、フィンテックおよびAIラボからの政策主導のテナント流入により、オフィス空室率が16.9%で安定しました。首都はデータセンターのメガワット数で世界第2位にランクされ、早期にデュアルグリッドフィードを確保するハイパースケーラーを引き付けています。一方、深圳は郊外のパイプライン供給が純吸収を上回ったため、2025年第3四半期に29%の空室率を記録しました。家主は解約を遅らせるために賃料無料のインセンティブを活用しています。広州は珠江デルタの輸出サイクルから恩恵を受けており、港湾隣接倉庫は市場平均を上回る賃料上昇を達成しています。

成都は、データホールのための低い土地価格と豊富な再生可能エネルギーを活用し、CAGR 7.24%で成長チャートのトップに立っています。内陸物流回廊に投入された政府補助金がその魅力を増幅させています。杭州、武漢、西安は、2025年9月のプログラムの下で小売アップグレード補助金を受ける第二層都市のグループに加わり、体験型モールへの転換と複合用途区画を促進しています。全体として、地域固有のインセンティブとセクターの転換が、中国商業不動産市場全体の投資収益の地理的バランスを塗り替えています。

競争環境

市場は依然として分散しており、新規床面積は少数の大手プレーヤーに集中するのではなく、幅広い開発業者によって供給されています。同時に、財務的に苦境に立たされた所有者が市場から撤退するにつれて、統合が徐々に加速しており、より強力な開発業者がプレゼンスを拡大する機会を生み出しています。Wanda社は最近のプラザ開発においてジョイントベンチャー構造への依存を高めており、開発・管理手数料による収益を継続しながら資本集約度を低下させています。並行して、GLPやPrologisなどの物流特化型開発業者は、建築条件付き施設に屋上太陽光発電システムやEV充電インフラなどの機能を統合することでプロジェクトを差別化しており、倉庫レイアウトが高度に標準化されているセグメントでの競争力強化に貢献しています。さらに、GLPはデータセンターを含む隣接インフラセグメントへの拡大を進めており、関連収益の力強い成長を最近報告しています。

投資適格格付けを受けた開発業者、Longfor、China Resources Land、CapitaLandは、より安価な債務を享受しており、債券市場から締め出された中堅同業者との格差を広げています。Longfor社は2024年の賃貸収入を14.8%増の14億米ドルに引き上げ、保有・利回り重視の姿勢を証明しました。China Resources Landの95%のモール稼働率は、運営プラットフォームの強さを示しています。GDSやKeppelなどの小規模な挑戦者は、ハイパースケールデータキャンパスと持続可能な複合用途区画に賭け、既存プレーヤーの周辺を侵食しています。

テクノロジーの採用が加速しており、IoTセンサー、AI駆動のエネルギー管理、テナントアプリが運営比率を削減しています。2万m²超の資産に対する太陽光発電・蓄電設備の義務化は、電力承認の専門知識を持つグループに有利に働き、参入障壁を高めています。拡大されたC-REIT制度は、スポンサーが安定したポートフォリオでトラストを設立するインセンティブを与え、開発サイクルを経常収益型の取り組みへと変化させています。コンプライアンスコストが上昇するにつれて、規模と信用力が中国商業不動産市場でのシェア獲得の勝者を決定します。

中国商業不動産業界リーダー

Wanda Group

China Resources Land Ltd

Greenland Group

Longfor Group

China Vanke Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:中国証券監督管理委員会がC-REITを商業資産に開放し、77のトラストにわたって296億米ドルの流通株式を追加。

- 2025年9月:財政部が50都市でアップグレード補助金を伴う小売活性化パイロットを開始。

- 2025年6月:GLP社が2025年上半期にデータセンター収益の前年同期比48%増を記録。

- 2025年3月:Longfor社が2024年の売上高2,268億米ドルを発表し、賃貸収入が14.8%増加。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国の商業用不動産(CRE)市場を、中国本土内で取引またはリースされるすべての収益物件(オフィス、小売、物流、ホスピタリティ、データセンター、ライフサイエンス、複合用途資産)として定義し、価値は取引日の為替レートに基づき米ドルで表示する。

対象除外:居住用住宅および将来の開発のみを目的として保有される土地バンク取引は、本調査の対象外とする。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他

- ビジネスモデル別

- 販売

- 賃貸

- エンドユーザー別

- 個人・世帯

- 法人および中小企業

- その他(機関、政府、NGO)

- 都市別

- 上海

- 北京

- 深圳

- 広州

- 成都

- 中国その他

詳細な調査方法論とデータ検証

一次調査

アナリストは、Tier 1都市から新興内陸都市にわたる機関投資家、貸し手、プロパティマネージャー、テナントにインタビューを実施する。協議では、キャップレートの変動、リース期間、C-REITの価格設定、ブラウンからグリーンへの改修コストに関するデスク上の前提を検証し、相違するデータの整合を図り、割引率を精緻化する。

デスクリサーチ

まず、国家統計局、中国人民銀行の金融安定報告書、MOHURD建設着工速報などのソースからマクロシグナルを収集し、投資フロー、空室率、価格動向の枠組みを構築する。中国税関からの国境を越えた貿易データは物流フットプリントの成長を明確にし、上海・深圳証券取引所の開示書類はデベロッパーのバランスシート分析を充実させる。有料リポジトリとして、デベロッパーの収益内訳にはD&B Hoovers、取引ニュースにはDow Jones Factiva を活用し、入手困難なディール価値を補完する。ここで挙げたソースは、実際に参照するより広範なソース群の一例であり、網羅的なものではない。

市場規模の算定と予測

トップダウンアプローチでは、物件クラス別の取引価値と都市レベルの吸収量を組み合わせ、空室率および平均販売価格の推移を重ね合わせてベースラインを構築する。ボトムアップによるクロスチェックとして、サンプリングしたグレードAストックに現行賃料とパイプライン竣工量を乗じて合計値を校正する。モデルの主要ドライバーには、GDP成長率、オフィス純吸収量、倉庫テイクアップ、政策主導のC-REIT発行、プライムイールドスプレッドが含まれる。多変量回帰により各ドライバーを予測し、将来価値を算出する。サブセグメントデータのギャップは、隣接年度の開示値を補間するか、インタビュー対象者と検証した類似都市のアナログを加重することで補完する。

データ検証と更新サイクル

アウトプットは、MSCIのプロフェッショナル管理ストック、CBREの四半期投資集計、および中央銀行の融資シリーズとの乖離スキャンを経る。シニアアナリストが異常値を確認した上で最終承認を行う。数値は年次で更新し、政策または資本市場のショックが所定の閾値を超えた場合には中間更新を発行する。

中国商業用不動産ベースラインの信頼性について

公表されている推計値はしばしば異なるが、その差異は通常、対象範囲、為替レート、更新頻度の選択によって説明される。

主なギャップ要因としては、居住用ビルド・トゥ・レントが合計値に含まれているか否か、推計がプロフェッショナル管理資産のみを対象としているか否か、各社が為替レートを固定する年度の違いが挙げられる。Mordorのモデルは、セグメントを実際のCRE投資家行動に合わせて設定し、都市固有の空室率ヘアカットを適用し、四半期ごとに12ヶ月の人民元平均を前進させる。これらは一部の競合他社が省略している手法である。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 0.86 T(2025年) | Mordor Intelligence | - |

| USD 962 B(2024年) | Global Consultancy A | プロフェッショナル管理ポートフォリオのみを計上し、オーナー占有資産を除外 |

| USD 860 B(2024年) | Regional Consultancy B | 取引価格データベースを使用しているが、物流転換案件およびデータセンターを除外 |

| USD 217 B(2024年) | Industry Analytics C | 資産全体の価値ではなく投資ボリュームを報告;テクノロジー中心の狭い対象範囲 |

これらの比較は、定義が狭まるか価値の代理指標が変化すると、合計値が大きく変動することを示している。収益を生む全ストックを基準とし、四半期ごとのローリング為替レートを適用し、デスクおよびフィールドインテリジェンスの双方でクロス検証することにより、Mordorはクライアントが信頼できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

2026年の中国商業不動産市場の規模はどのくらいですか?

中国商業不動産市場は2026年に9,092億2,000万米ドルに達し、2025年の8,552億6,000万米ドルから増加しました。

最も急速に拡大している物件タイプはどれですか?

物流施設はeコマースのフルフィルメントタイムラインに牽引され、2031年にかけてCAGR 7.72%で成長しています。

賃貸資産への投資家の関心を高めているものは何ですか?

C-REITの展開と補助金支援の改修補助金がキャッシュ利回りを改善し、開発業者が安定した物件を保有するよう促しています。

深圳と上海でオフィス空室率が依然として高い理由は何ですか?

ハイブリッド勤務がスペースニーズを削減しており、2015年以前の大規模なストックがテナントが現在優先するスマート機能を欠いています。

屋上太陽光発電の義務化は資産価値にどのような影響を与えますか?

現地太陽光発電・蓄電設備は運営コストを削減し、資産がグリーンファイナンスの適格要件を満たすのを助け、評価の回復力を高めます。

最終更新日: