米国eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

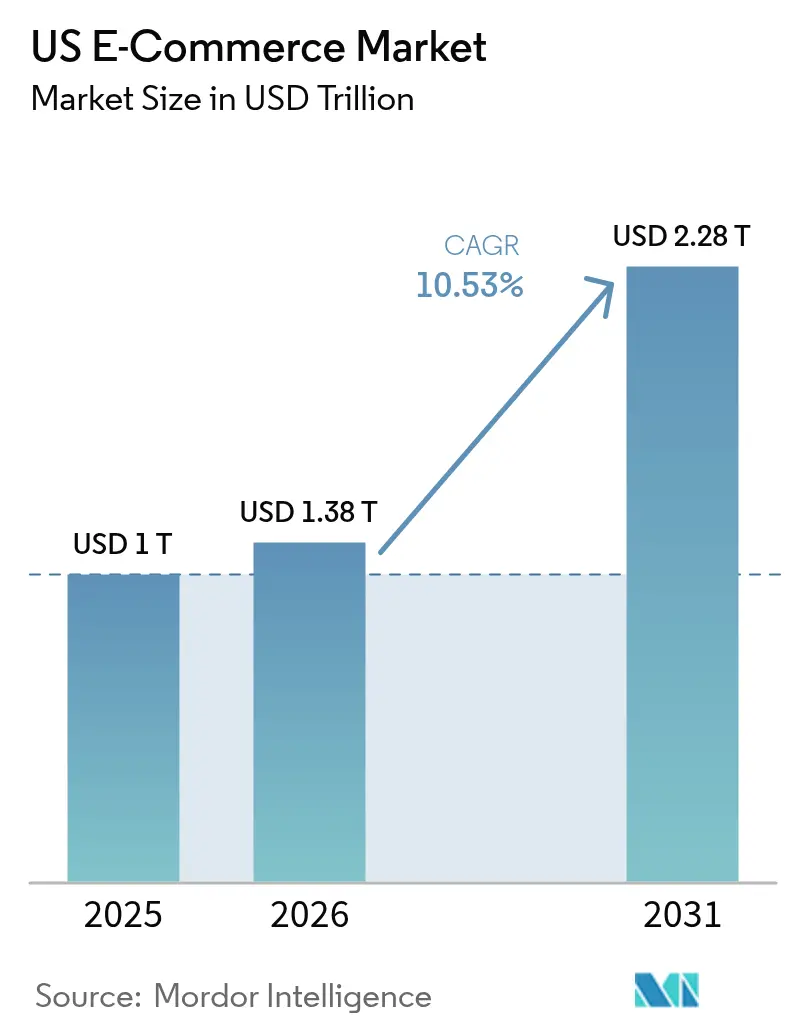

| 基準年の市場規模 (2025) | 1 兆米ドル |

| 市場規模 (2026) | 1.38 兆米ドル |

| 市場規模 (2031) | 2.28 兆米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

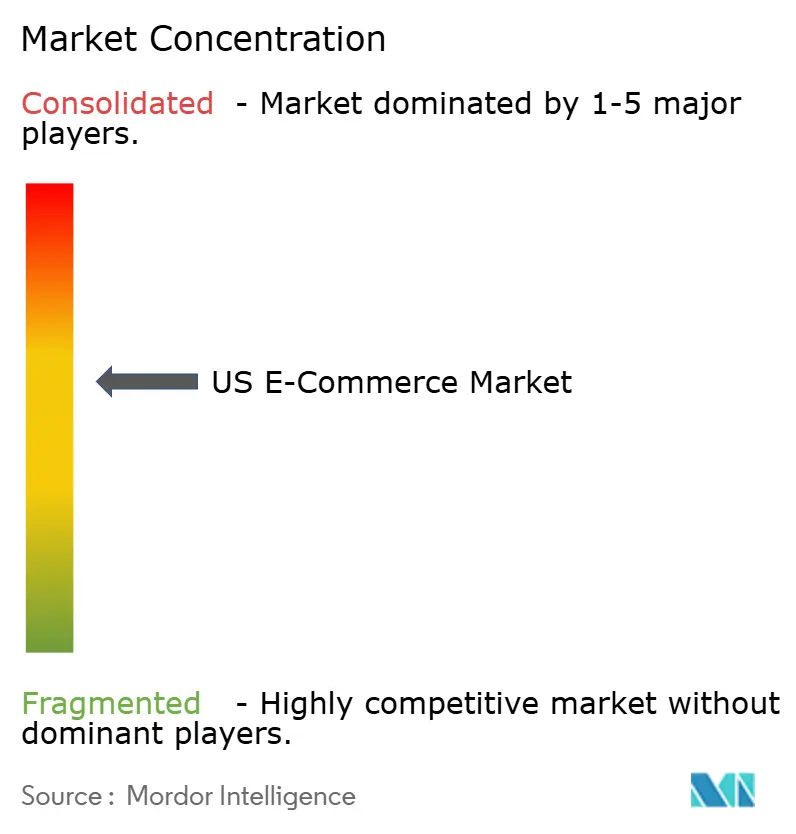

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国eコマース市場分析

米国のeコマース市場規模は2026年にUSD 1,381.6億と推計されており、2025年のUSD 1,250億から成長し、2031年にはUSD 2,279.2億に達する見込みで、2026年から2031年にかけてCAGR 10.53%で成長しています。デジタルチャネルへの堅調な支出、モバイルコマースの継続的な拡大、および組み込み型ファイナンスのさらなる統合が、パンデミック期の追い風の鈍化を補っています。モバイルは現在、オンライン決済の大半を占め、即日サービスへの期待を高める触媒となっており、生成AIは検索意図と商品発見の間の摩擦を低減することでコンバージョンを向上させています。カテゴリ別の成長は不均一であり、コンシューマーエレクトロニクスが最大の収益基盤を維持する一方、小売業者がマイクロフルフィルメントセンターを展開するにつれてオンライン食料品およびフードデリバリーが最も速いペースで加速しています。越境小包に対するデミニミス規則の厳格化を含む規制の変化により、販売業者はサプライチェーンの再構築を迫られていますが、同時に国内のサードパーティロジスティクスプラットフォームにとっての新たな市場機会も生まれています。Walmart、Shein、TemuがAmazonのリーダーシップを侵食し、B2Bマーケットプレイスがメーカーをデジタルアリーナへ直接引き込む中、競争の激しさは増しています。

主要レポートのポイント

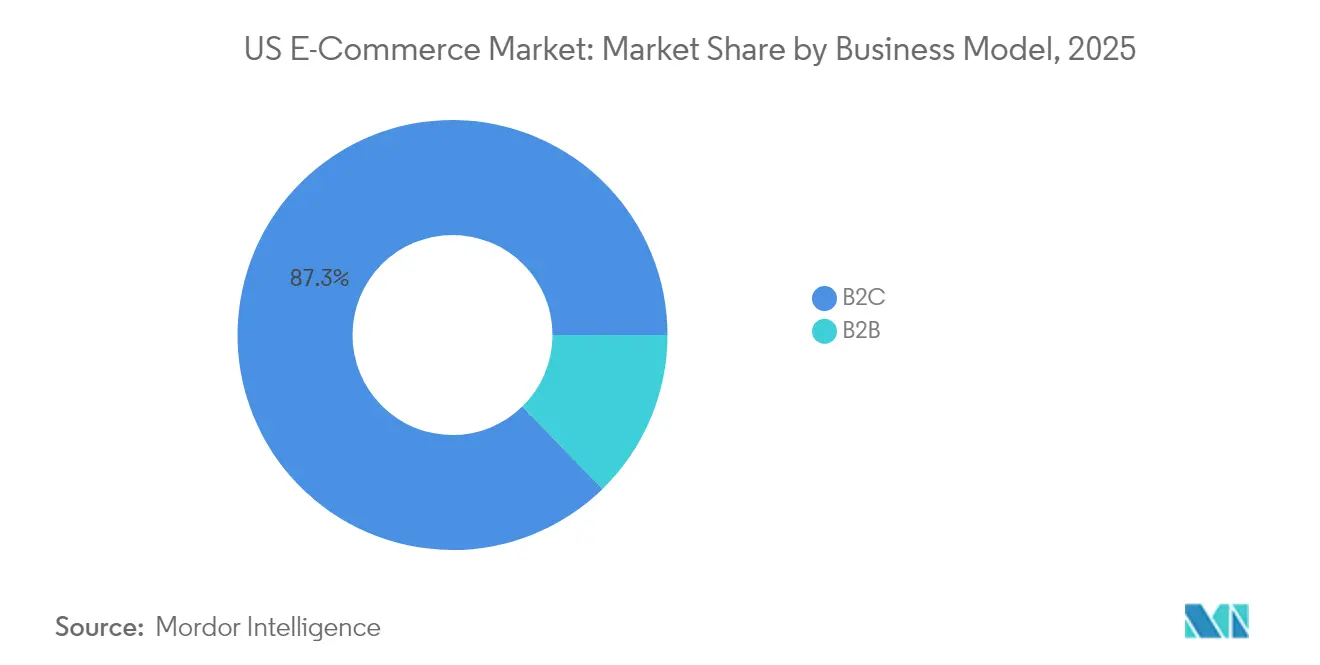

- ビジネスモデル別では、B2Cセグメントが2025年の米国eコマース市場の87.30%を占め、B2Bは2031年にかけてCAGR 12.55%で拡大しています。

- デバイスタイプ別では、スマートフォンが2025年の米国eコマース取引の71.80%のシェアを獲得しており、2031年にかけてCAGR 11.85%で成長する見込みです。

- 支払い方法別では、クレジットおよびデビットカードが2025年の取引の53.20%を占め、BNPLソリューションは2026年から2031年にかけてCAGR 17.6%で成長すると予測されています。

- B2C製品カテゴリ別では、コンシューマーエレクトロニクスが2025年の米国eコマース市場シェアの24.30%でリードし、食品・飲料は2031年にかけてCAGR 14.75%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国eコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国主要都市圏における即日・即時配送モデルの急速な普及 | +2.1% | 北東部および西海岸に集中した米国主要都市圏 | 中期(2〜4年) |

| マイクロフルフィルメント投資によるCOVID後のオンライン食料品の普及 | +1.8% | 全国規模、都市部および郊外への影響が大きい | 中期(2〜4年) |

| BNPLおよび組み込み型ファイナンスによる高額商品のコンバージョン促進 | +1.5% | 全国規模、若年層での採用率が高い | 短期(2年以内) |

| セクション321デミニミスを通じた米国DTC(ダイレクト・トゥ・コンシューマー)ブランドへの越境需要 | +0.9% | カナダ、メキシコ、EUマーケットに集中したグローバル規模 | 短期(2年以内) |

| 卸売からDTCへの移行に伴うSMBマーケットプレイスの採用 | +1.3% | 全国規模、専門小売カテゴリへの影響が大きい | 中期(2〜4年) |

| 生成AIによる商品発見のコンバージョン率向上 | +1.6% | 全国規模、大手小売業者による早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国主要都市圏における即日および即時配送モデルの急速な普及

ニューヨーク、ロサンゼルスおよびその他の高密度市場の小売業者は、注文処理時間を最大90%削減し、ラストマイルの配送距離を縮小するマイクロフルフィルメントセンターを展開しています。[1]CubeWork、「マイクロフルフィルメントセンター:eコマースの未来を変革する」、cubework.com即日配送オプションはチェックアウトのコンバージョンを18%向上させ、販売業者は価格と同等の目立つ位置に配送速度を表示するよう促されています。送料が下がれば90%の購買者が翌々日配送を依然として受け入れるものの、速度とコストの適切な組み合わせを提供できる能力が差別化要因として浮上しています。大手食料品チェーンはAmazonのローカルハブネットワークを模倣し、都市部の需要集中地点近くにダークストアを併設することで、フルフィルメント半径を12マイルから5マイル未満に縮小しています。投資は2025年から2027年にかけてパイロット段階から全店展開へと加速し、即時配送への期待を米国eコマース市場に確固として定着させています。

マイクロフルフィルメント投資によるCOVID後のオンライン食料品の普及

デジタル食料品販売は2024年に4.2%増加し、自動化によって商品ピッキング精度が向上し生鮮食品の廃棄が削減されることで、2025年にはさらに9.7%増加する軌道に乗っています。[2]Grocery Doppio、「2025年のデジタル食料品成長を牽引する5つの投資トレンド」、grocerydoppio.comWalmartやAlbertsonsなどの小売業者は、従来の店舗内ピッキングと比較してオンライン注文を10倍の速度で処理できる、延べ床面積10,000〜20,000平方フィートのコンパクトな自動化施設を運営しています。食料品販売業者の72%が、在庫切れによる年間USD 74億の販売機会損失に対処するため、2025年に新たなプラットフォーム投資を計画しており、フルフィルメント効率を売上高の成長に直結させています。マイクロフルフィルメントと連携したAI需要予測により在庫回転率が向上し、店舗スタッフが付加価値の高い業務に集中できるようになっています。都市部での普及が近期の影響を牽引していますが、コスト曲線の低下に伴い、郊外への展開が2026年から2027年に計画されています。

BNPLおよび組み込み型ファイナンスによる高額商品のコンバージョン促進

米国のBNPL取引金額は2024年にUSD 5,329億と予測されており、40%の複利成長により急速に拡大しています。小売業者は、BNPLをカードオプションと並んで表示した場合に平均注文額が20%向上することを報告しています。[3]PayPal、「BNPLがeコマースをどのように変えているか」、paypal.com普及はZ世代やミレニアル世代を超えて中間所得層の家庭にまで拡大しており、柔軟な分割払いが主流の期待となっています。フィンテックパートナーは分割払いと販売業者ブランドのウォレットを組み合わせ、ファイナンスを購買体験に深く組み込み、2025年までにUSD 2,300億の新たな収益源を見込んでいます。戦略的な焦点は、単にチェックアウト時にBNPLを提供することから、購買後のエンゲージメント、返済リマインダー、およびロイヤルティ統合を組み合わせることで、より優れた顧客生涯価値を実現することへと移行しています。

生成AIによる商品発見のコンバージョン率向上

オンライン購買者の約44%が目的の商品を見つけるために少なくとも3分を費やしており、キーワードベースの検索に内在する摩擦を浮き彫りにしています。生成AIモデルは言語の壁を取り除き、口語的なクエリを解釈し、関連するSKUをミリ秒単位で表示することで、全体的な満足度を20%向上させます。小売業のパイロット事業では、AIによるレコメンデーションが静的な「関連商品」カルーセルに置き換わることで、コンバージョンが15%向上し、平均注文額が11%増加することが実証されています。早期導入者は、色の好み、価格帯、およびサステナビリティ基準などのコンテキストを把握する、店舗スタッフとの対話を模倣した会話型検索ボックスを組み込んでいます。消費者の62%が、AIが購買体験をガイドするときに購入する可能性が高いと回答しており、ミレニアル世代ではその割合が68%に達しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラストマイル配送コストの上昇とキャリア付加料金 | -1.2% | 全国規模、農村部への影響が大きい | 短期(2年以内) |

| パーソナライゼーションを複雑化する州レベルのデータプライバシー規制 | -0.7% | 包括的なプライバシー法を持つ州(カリフォルニア州、バージニア州、コロラド州、コネチカット州、ユタ州) | 中期(2〜4年) |

| 高い商品返品率がリバースロジスティクスコストを押し上げる | -0.9% | 全国規模、ファッションおよびアパレルカテゴリへの影響が大きい | 中期(2〜4年) |

| プラットフォーム手数料拡大を制限する米国の独占禁止法審査 | -0.5% | 全国規模、主要プラットフォームへの影響が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラストマイル配送コストの上昇とキャリア付加料金

UPSとFedExは2025年に向けて基本料金を5.9%値上げし、これに大型荷物および遠隔地向け料金が重なることで、小規模販売業者の実質的な小包費用は10〜12%上昇しています。追加取り扱い料金は前年比26%上昇し、ピークシーズンの追加料金は大型小包1個につきUSD 99に達します。このコスト圧力は、送料無料が標準とされる中で、小売価格の上昇またはマージンの侵食につながっています。代替キャリアの選択肢が限られる農村部の購買者が最も大きな影響を受けており、米国eコマース市場内での都市・農村間のフルフィルメント格差が拡大しています。販売業者は、地域キャリア、店舗での受け取り、サブスクリプション型有料会員制度を活用して、予測可能な収益源に輸送費を分散させる実験を行っています。

高い商品返品率がリバースロジスティクスコストを押し上げる

米国小売業の返品総額は2024年にUSD 8,900億と予測されており、年間売上高の16.9%に相当します。eコマースでは返品率が17.3%と、店舗内購入の10%を上回り、追加の取り扱い、検品、および在庫補充費用が発生しています。ファッションが16%と最も高い割合を示し、次いでDIYが9%、エレクトロニクスが8%と続きます。取り扱いコストは元の注文金額の17〜30%を占めており、小売業者の60%は再補充手数料の追加や返品受付期間の短縮により方針を厳格化しています。不正行為もコストを増大させており、2023年の返品の13.7%が不正利用とみなされ、USD 1,019億の損失に相当します。顧客ロイヤルティとコスト抑制のバランスを保つことは、米国eコマース市場における重要な課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bのデジタル化が成長を加速

B2Cは2025年の米国eコマース取引の87.30%を占め、消費者における確固たる地位を示しています。それにもかかわらず、B2Bデジタルコマースは産業系購買者がオンラインに移行するにつれ、2031年にかけてCAGR 12.55%で米国eコマース市場全体を上回るペースで成長すると予測されています。この急増は世代交代を反映しており、ミレニアル世代は2025年までにプロフェッショナルな購買者の70%を占めると予測され、サプライヤーは直感的なコンシューマーグレードのインターフェースへの対応を迫られています。高度なアナリティクスの採用率はB2B販売業者の86%に達しており、パーソナライズされたカタログとリアルタイムの在庫可視性を実現しています。

この成長を支えるのはプラットフォームの転換です。マーケットプレイスへの参加はすでにB2B購買者の59%に及び、支出を従来の流通からデジタルセルフサービスへと転換しています。サブスクリプション型価格モデルはさらにロイヤルティを強化しており、セグメント内のサブスクリプションエコノミー全体は2025年までにUSD 1.5兆に達すると予測されています。その結果、米国eコマース市場規模の予測では、B2Bの貢献が周辺的な存在からオンラインGMVの重要なシェアへと移行していますが、B2Cはその規模の大きさから絶対額では依然として圧倒的な規模を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:モバイルの優位性がエクスペリエンスデザインを再構築

スマートフォンは2025年の米国eコマースチェックアウトの71.80%を生成し、2031年にかけてCAGR 11.85%で成長すると予測されており、モバイルファーストのパラダイムが定着しています。高い利用率にもかかわらず、小さな画面でのコンバージョンはデスクトップを35.1%下回っており、最適化の余地が残されています。ネイティブアプリはレスポンシブサイトよりもコンバージョンで30%優れており、小売業者はデスクトップのアップグレードからワンタップチェックアウトなどのモバイル機能へと予算をシフトしています。

1日のモバイルスクリーンタイムは平均4.4時間であり、そのうち88%がアプリ内で費やされています。モバイルウォレットは2024年にUSD 1,900億を処理する見込みであり、デジタル決済の半分以上に相当します。拡張現実(AR)機能はより深いエンゲージメントを促進しており、モバイル購買者の90%がARによる試着に前向きです。こうした進歩により、米国eコマース市場規模におけるモバイル販売の割合が向上し、予測期間内にデスクトップとのパフォーマンス差が縮小しています。

支払い方法別:BNPLが従来の決済ヒエラルキーを破壊

カードは2025年のオンライン決済シェアの53.20%を維持していますが、BNPLが2031年にかけてCAGR 17.6%という高成長で注目を集めています。BNPLのユーザー数は2023年に7,900万人のアメリカ人に達し、Z世代の採用率が2025年までに47.4%に向かって上昇するにつれ、さらに拡大する見込みです。小売業者は具体的なメリットとして、分割払いオプションが目立つ位置に表示されるとカート金額が増加し、離脱率が低下することを観察しています。

将来のシェア獲得は、リスクスコアリングと規制の明確化にかかっています。2025年に進行中の消費者金融保護局の指針は、プロバイダーに対して信用調査機関との連携を促しており、承認率が抑制される可能性があります。それでも、デジタルウォレットに組み込まれたBNPLはチェックアウトの摩擦を低く保っています。これらのダイナミクスは、BNPLが金額ベースで米国eコマース市場シェアの大きな割合を獲得することを示唆していますが、ロイヤルティポイントを求める富裕層の購買者においてはカードが依然として優位性を保っています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

B2C製品カテゴリ別:食品・飲料がデジタルトランスフォーメーションをリード

コンシューマーエレクトロニクスは2025年のオンライン収益の24.30%を生成し、商品単価と買い替え頻度において首位を維持しています。しかし、食品・飲料が最も速い成長レーンを持ち、2031年にかけてCAGR 14.75%で拡大しています。オンライン普及率は16.7%で、2029年までに28.9%に達すると予測されています。温度管理されたフルフィルメントとサブスクリプション型ミールキットへの投資が、購買頻度とバスケットの幅を拡大しています。

ファッションは返品問題と格闘しながらも、サイズの不確実性を解消するバーチャル試着ツールの恩恵を受けています。家具・ホームカテゴリはARビジュアライゼーションによって勢いを増し、大型商品の購買者の信頼を高めています。玩具、DIY、メディアはパーソナライゼーションアルゴリズムを採用して発見機能を精緻化しています。これらの変化は総じて、米国eコマース市場規模内でのカテゴリ別ウェイトを再調整し、裁量的なエレクトロニクスに対する日常的な必需品の役割を高めています。

地理分析

米国はグローバルなオンライン販売の16%を占め、絶対的なGMVでは中国に次ぐ地位にあります。国内デジタルバリュークリエーションは2025年にUSD 4.9兆(GDP比18%)に達し、2020年の11%から上昇しています。沿岸部および五大湖地域の大都市圏がマイクロフルフィルメントと即日ロジスティクスの普及を牽引しており、一人当たりのeコマース支出が高い水準を示しています。一方、農村部の郡ではUPSの新たなUSD 1.75の遠隔配送付加料金によってさらに格差が広がり、普及が遅れています。

越境需要は国内ブランドにとって引き続き成長レバーです。2025年2月に施行されたセクション321の政策変更により、中国、カナダ、メキシコからの輸入品に対する免税措置が撤廃され、販売業者は在庫を保税倉庫に迂回させるか、海外顧客向けに国内生産を模索することを迫られています。これによりドロップシップモデルは混乱しますが、ニアショアリングと地域フルフィルメントノードへの戦略的な推進力を強調することにもなっています。

デジタル活動はすべての選挙区に浸透しており、全体の雇用の12倍の速度で拡大する2,840万人の雇用を支えています。ハイパーローカルなフルフィルメント施設は延べ床面積10,000〜20,000平方フィートの規模で、中西部およびサンベルト地帯全体のオペレーション、メンテナンス、およびデータアナリティクス分野で雇用を創出しています。その結果、米国eコマース市場は従来のテクノロジーハブを超えて経済的恩恵を広げ、全国規模での先進的な小売テクノロジーの広範な普及の基盤を築いています。

競争環境

Amazonは米国eコマース市場シェアの37.6%を支配しており、サードパーティ販売業者がGMVの60%を占めるマーケットプレイスモデルを支えています。Walmartは6.4%で続き、4,600店舗のネットワークを活用して店舗内受け取りと全国配送を融合させています。Apple、eBay、Targetがトップ5を形成していますが、SheinやTemuなどの越境参入者が急速に勢いを増しており、Sheinは現在、米国ファストファッションニッチの50%を占め、Temuは月間5億3,000万回を超えるアクセスを記録しています。

フルフィルメントの卓越性がリーダーを差別化しています。Amazonは即日配送の提供エリアを90の大都市圏に拡大し、需要集中地点から50マイル以内に配置されたミニソートセンターを活用しています。Walmartの戦略は食料品の強みを活かして繰り返し購入を促進し、CAGR 26%で成長が見込まれるマーケットプレイスを拡大することで、FY30(2030年度)までにオンライン普及率を25%に引き上げることを目指しています。サードパーティ販売業者は両エコシステムに引き寄せられていますが、Walmartの厳格な審査は特に食品や家庭用品においてブランドエクイティの維持に寄与しています。

技術の採用は既存企業と新規参入者の双方で拡大しています。eコマースブランドの78%がAIを活用してレコメンデーションのパーソナライゼーションとサプライチェーンの最適化を図っているか、その計画を持っています。AmazonのProject Ivyは生成AIをカタログ充実化に活用し、Walmartは予測アナリティクスを統合して在庫切れを削減しています。一方、Shopifyは独立系販売業者向けのオペレーティングシステムとして自社を位置付け、2024年にUSD 2,920億のGMVを処理し、米国eコマース市場の12%のシェアを保有しています。競争は価格だけでなく、サービス信頼性、エコシステムの広さ、およびデータ主導のマーチャンダイジングでも展開されています。

米国eコマース産業のリーダー企業

Apple Inc.

eBay Inc.

Amazon.com, Inc.

Walmart Inc.

The Home Depot, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amazonの独占禁止法訴訟の却下申立ては、コロンビア特別区控訴裁判所が価格同等性ポリシーに関する申し立ての審理続行を認めたため、退けられました。この決定により、Amazonはマーケットプレイスの手数料収入と規制リスクのバランスをどのように取るかを見直すことを余儀なくされ、販売業者の条件に対してより厳格なガードレールが設けられることを示しています。

- 2025年4月:ShopifyはQ1(第1四半期)売上高USD 24億を計上し、前年比27%増となり、販売業者中心のプラットフォーム戦略がグローバル規模で拡大し、確立されたマーケットプレイスに代わる選択肢を独立系販売業者に提供していることを確認しました。

- 2025年3月:Walmartは、食料品の強みを活かして繰り返し購入を促進し、CAGR 26%で成長が見込まれるマーケットプレイスGMVを拡大することで、FY30(2030年度)までにeコマース普及率を収益の17%から25%に引き上げる計画を発表しました。これはAmazonとの差を縮めることを狙った戦略的な賭けです。

- 2025年2月:米国税関・国境取締局が中国、メキシコ、カナダからの低価格輸入品に対する免税特権を廃止し、TemuおよびSheinに対して米国のフルフィルメントルートの見直しを迫るとともに、国内販売業者に対して越境価格設定の再検討を促しました。

米国eコマース市場レポートの調査範囲

eコマースとは、インターネットを通じたオンラインショッピングによる商品・サービスの売買を指します。ただし、この用語は消費者に直接商品を販売するための販売者のあらゆる取り組みを表す際にも広く使用されます。潜在的な顧客が商品を知り、購入し、使用し、理想的には長期的な顧客ロイヤルティを維持するところから始まります。

米国eコマース市場は、B2Ceコマース(美容・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホーム)およびB2Beコマースによってセグメント化されています。レポートの調査範囲には各セグメントの市場規模と予測が含まれており、B2Cチャネルはさらにアプリケーション別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット/デビットカード |

| デジタルウォレット |

| BNPL |

| その他の支払い方法 |

| ビューティーおよびパーソナルケア |

| コンシューマーエレクトロニクス |

| ファッションおよびアパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具、DIYおよびメディア |

| その他の製品カテゴリ |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 支払い方法別 | クレジット/デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の支払い方法 | |

| B2C製品カテゴリ別 | ビューティーおよびパーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッションおよびアパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具、DIYおよびメディア | |

| その他の製品カテゴリ |

レポートで回答される主要な質問

2026年の米国eコマース市場規模は現在どのくらいですか?

市場は2026年にUSD 1.38兆規模となり、2031年までにUSD 2.28兆に達すると予測されています。

どのデバイスが最もオンライン販売を生み出していますか?

スマートフォンは2025年の取引の71.80%を占め、CAGR 11.85%で成長しています。

米国のオンラインコマースにおけるB2Bセグメントはどのくらいの速度で成長していますか?

B2B eコマースは2031年にかけてCAGR 12.55%で拡大しており、市場全体よりも速い成長を示しています。

配送付加料金は販売業者にどのような影響を与えていますか?

新たなキャリア料金は中小企業の配送コストに10〜12%を加算し、マージンと価格競争力を圧迫しています。

なぜBNPLは小売業者にとって重要なのですか?

BNPLは平均注文額を約20%引き上げ、2031年にかけてCAGR 17.6%で成長すると予測されています。

どの製品カテゴリがオンラインで最も速く成長すると予測されていますか?

食品・飲料が予測CAGR 14.75%でリードしており、温度管理されたフルフィルメントとサブスクリプションモデルへの投資が牽引しています。

最終更新日: