UAEコマーシャル不動産市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 51.55 十億米ドル |

| 市場規模 (2026) | 53.77 十億米ドル |

| 市場規模 (2031) | 73.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

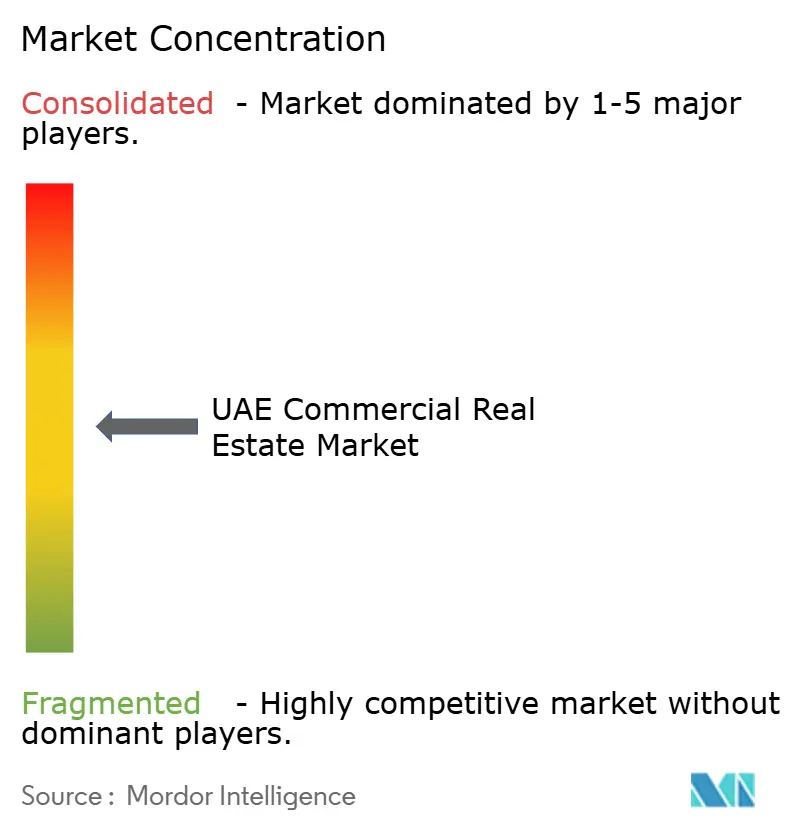

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEコマーシャル不動産市場分析

UAEコマーシャル不動産市場規模は、2025年に515億5,000万米ドル、2026年に537億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.33%で成長し、2031年までに730億9,000万米ドルに達する見込みです[1]JLL Research、「ドバイ不動産市場概要 2025年上半期」、JLL.com。ゴールデンビザ改革が新たな富裕層を引き付ける中、ドバイおよびアブダビのプライムオフィスの空室率は0.5%を下回り、賃料上昇を加速させ、開発パイプラインへの資本投入を促しています。同時に、ソブリンファンドはエネルギー収益をラストマイル物流、データセンター、複合用途タワーへと振り向けており、2025年の3回の政策金利引き下げが借入コストを低下させ、取引の勢いを維持しています。フリーゾーンや産業クラスターで土地を確保できるデベロッパーは、ニアショアリングおよびeコマース需要を取り込んでいる一方、中小規模のスポンサーは地価上昇とグリーンビルディング適合コストの増大に直面しています。全体として、UAEコマーシャル不動産市場は規制の自由化、インフラ投資、および金融・物流ゲートウェイとしての同国の地位から恩恵を受けています。

主要レポートのポイント

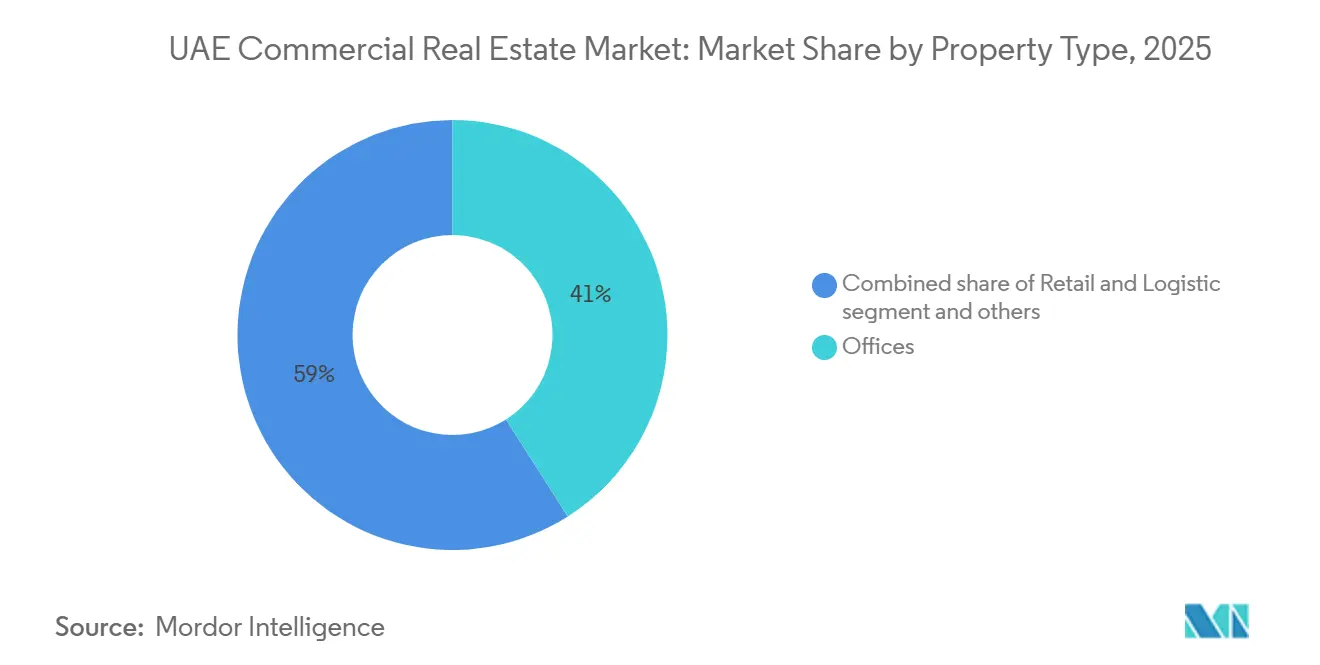

- 物件タイプ別では、オフィスが2025年のUAEコマーシャル不動産市場シェアの41%を占めてトップとなり、物流は2031年にかけて最も高い7.80%のCAGRを記録する見込みです。

- ビジネスモデル別では、賃貸取引が2025年のUAEコマーシャル不動産市場シェアの67%を占め、区分所有販売は2031年にかけてCAGR 6.10%で拡大すると予測されています。

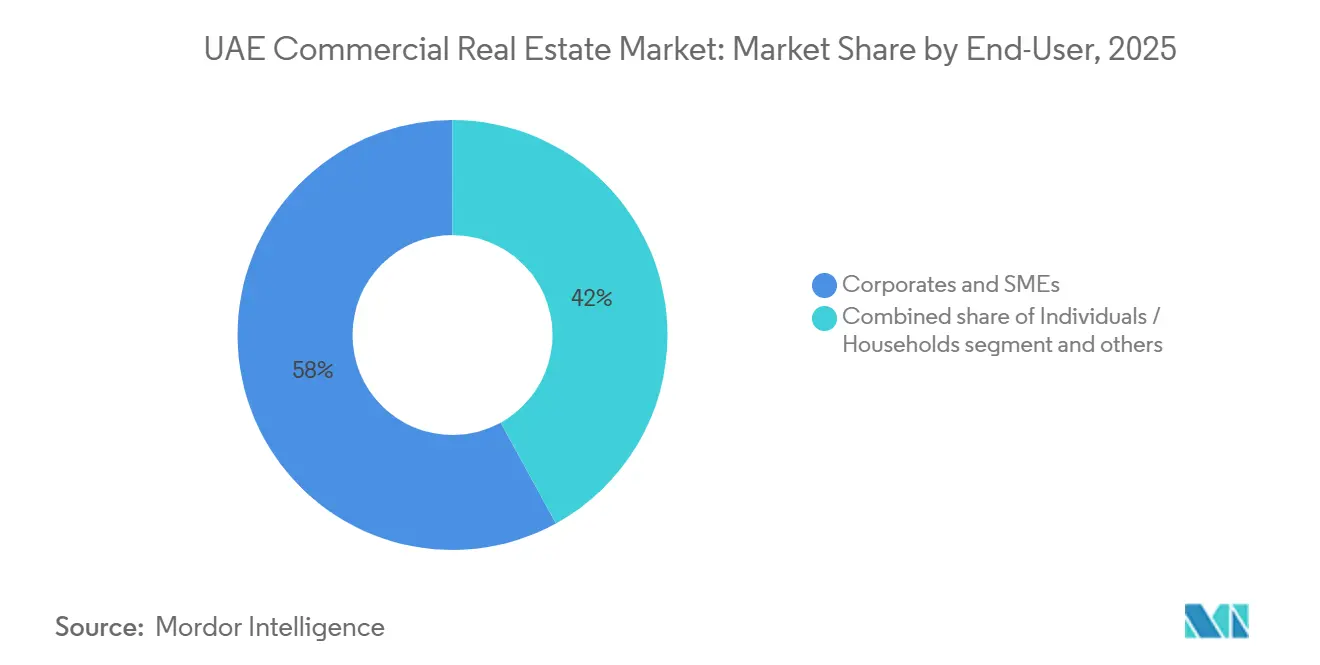

- エンドユーザー別では、法人・中小企業が2025年のUAEコマーシャル不動産市場規模の58%を占め、個人・世帯の参加は2026年から2031年にかけてCAGR 6.90%で成長すると見込まれています。

- 地域別では、ドバイが2025年のUAEコマーシャル不動産市場シェアの55%を占め、ラス・アル・ハイマは2031年にかけてCAGR 8.1%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEコマーシャル不動産市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1%未満のプライムオフィス空室率が実効賃料を押し上げ | +1.5 % | DIFC、ダウンタウン、ビジネスベイ、ADGM、アル・リーム島 | 短期(2年以内) |

| ニアショアリングが物流の建設受注型パイプラインを促進 | +1.3 % | RAKエリシャ、アブダビKEZAD、ドバイ・ジェベルアリ・DIC | 長期(4年以上) |

| ゴールデンビザ流入が恒久的な投資家需要を解放 | +1.2 % | ドバイ、アブダビ、シャルジャ・RAKへの波及 | 中期(2~4年) |

| ドバイ2040のもとでの観光ブームがホスピタリティの拠点を拡大 | +0.9 % | ドバイ沿岸地区、シャルジャ・RAKのビーチ回廊 | 中期(2~4年) |

| 企業のネットゼロ目標がグリーンビルディングプレミアムを押し上げ | +0.8 % | アブダビ・エスティダマ、ドバイ・アル・サファット | 長期(4年以上) |

| AI対応プロパティマネジメントが運営コストを削減 | +0.5 % | ドバイ・アブダビの機関投資家向けポートフォリオ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゴールデンビザ流入が恒久的な投資家需要を解放

5年および10年の居住許可を導入した在留資格改革はスポンサー不要となり、資本の流れを投機的な短期売買から長期インカム資産へとシフトさせました。2025年中に約10,000人の富裕層移住者がUAEに入国し、その多くがDIFCのグレードAオフィスやジェベルアリの区分所有物流ユニットに資金を振り向けました。ドバイは2024年に240億4,000万米ドルのグリーンフィールドFDIを記録し、前年比48%増となり、不動産がプロジェクトの約10分の1を占めました[2]Dubai FDI、「FDIモニター2024」、Dubaifdi.gov.ae。オフィス、物流パーク、データセンターシェルは現在、利回り手段と在留資格の拠点の両方として機能しています。この政策はまた、ラス・アル・ハイマの外国人所有権クラスターへのポートフォリオ分散を促し、UAEコマーシャル不動産市場の地理的分散を広げています。今後も安定したビザ承認が続くことで、特にセキュリティ、プレステージ、パスポートオプション性を兼ね備えたトロフィー資産の利回り圧縮が続くと見込まれます。

1%未満のプライムオフィス空室率が実効賃料を押し上げ

ドバイおよびアブダビのグレードA空室率は、2025年にそれぞれ0.3%および0.1%まで低下しました。引き渡し件数が限られたため、インフレが抑制された中でも賃料はドバイで19%~22%、アブダビで29%~31%上昇しました。そのため企業は短期契約の再交渉を行うか、ドバイ・ヒルズ・ビジネスパークなどの新興エリアへの移転を選択しました。デベロッパーはTECOMのイノベーションハブ第4フェーズおよびDMCCの高さ600メートルのアップタウン・メガタワーのスペースを急ピッチで整備することで対応しました。一方、LEED認証ビルはテナントのESG要件に支えられ、96%の稼働率と33%の賃料プレミアムを享受しました。供給増加が2027年~2028年に後ろ倒しとなっていることから、UAEコマーシャル不動産市場において家主は価格決定力を維持できる立場にあります。

ニアショアリングが物流の建設受注型パイプラインを促進

生産拠点を需要地に近づけるメーカーがフリーゾーンで長期リースを確保しています。ラス・アル・ハイマの100億米ドル規模のエリシャハブは、EV、半導体、水素システム向けに2,500万平方フィートの面積を有する予定です。KEZADは2024年~2025年にAzizi、Jindal SAW、Jotunから16億米ドルを超える新規コミットメントを獲得しました。産業用賃料は18%~20%上昇し、稼働率は95%近くを維持しており、約7%の利回りはソブリン債に対して250ベーシスポイントのスプレッドを依然として提供しています。物流は機関投資家ポートフォリオにおいて戦術的エクスポージャーからコアエクスポージャーへと移行しており、AldarやTECOMなどのデベロッパーがドバイ・インダストリアル・シティで3,000万平方フィートを超える土地バンクを取得するよう促しています。長期的には、多層式倉庫とコールドチェーン施設がUAEコマーシャル不動産市場全体の新規竣工の目玉となると予想されます。

ドバイ2040のもとでの観光ブームがホスピタリティの拠点を拡大

ドバイは2025年に1,959万人の国際旅行者を迎え、平均稼働率は80%近くに達し、ADR(平均客室単価)はコロナ禍前のピークを上回りました。ドバイ2040マスタープランは、指定観光地の134%増加と人口580万人への成長を目標としています。そのためデベロッパーはホテル、サービスアパートメント、小売プロムナードを融合させており、NakheelのパームジェベルアリのリニューアルとMarjanの12,000室規模のラス・アル・ハイマリゾートがその典型例です。小売はドバイGDPの4分の1以上を占め、プライムの超広域型モールの賃料は2025年に13.5%上昇しましたが、体験型コンセプトが従来型のアンカーテナントを置き換えつつあります。持続的な訪問者流入はUAEコマーシャル不動産市場全体の複合用途資産の価格を下支えしていますが、インフラ容量が観光客数の増加に追いつく必要があります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利変動がキャップレートスプレッドを縮小 | -0.6 % | ドバイ・アブダビの機関投資家向け回廊 | 短期(2年以内) |

| ドバイ以外での非外国人所有権ゾーンの不足が海外資金流入を制限 | -0.4 % | アブダビ、シャルジャ、RAK | 中期(2~4年) |

| 二次商業施設の供給過剰が郊外賃料を脅かす | -0.3 % | ドバイ郊外、シャルジャ、アジュマン | 中期(2~4年) |

| データ主権規制がハイパースケールデータセンターの開設を遅延 | -0.2 % | ドバイ・アブダビのICTクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利変動がキャップレートスプレッドを縮小

中央銀行は2025年に政策金利を3.65%に引き下げましたが、キャップレートの圧縮が借入コスト削減を上回り、レバレッジ購入者のスプレッドが縮小しました。機関投資家向け物流利回りは7%近くを維持し、依然としてUAE5年国債を250ベーシスポイント上回っていますが、プライムオフィスは2025年上半期のドバイオフィス取引が14億7,000万米ドルへと84%急増する中、過去最低利回りで取引されました。世界的なインフレが再燃した場合、利上げによって負債調達リターンが侵食され、UAEコマーシャル不動産市場規模においてトロフィー資産への配分が抑制される可能性があります。REITの分配金も軟化し、ユニット価格を圧迫する恐れがあります。そのため、スポンサーは固定金利ヘッジを拡大し、資金調達コストの安定化に向けてスクーク発行を検討しています。

ドバイ以外での非外国人所有権ゾーンの不足が海外資金流入を制限

ドバイはほとんどの地区で明確な外国人所有権を提供していますが、アブダビおよび北部首長国は依然として用益権または長期リースに依存しており、完全所有権を必要とする資産配分マンデートを制約しています[3]アブダビ不動産センター、「市場レポート2025」、Adrec.gov.ae。2025年のアブダビ住宅販売の62%を外国人購入者が占めましたが、商業用オプションは依然としてADGMおよびアル・リーム島に大きく限定されています。ラス・アル・ハイマのエリシャハブはハイブリッド保有モデルを採用しており、年金基金はこれをより高リスクと見なすことが多いです。外国人所有権の拡大が進まなければ、UAEコマーシャル不動産市場は越境資金流入においてドバイへの過度な依存リスクを抱えることになります。政策立案者は統一的な権原制度の検討を進めていますが、近い将来の実施は依然として不透明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流が小規模ベースから急成長

オフィスはDIFCおよびADGMへの移転を背景に、2025年のUAEコマーシャル不動産市場シェアの41%を占めました。それでも、ニアショアリング、コールドチェーン需要、eコマースフルフィルメントがジェベルアリ、KEZAD、エリシャの土地需要を再編する中、物流に帰属するUAEコマーシャル不動産市場規模は最も速いペースで拡大し、2031年にかけてCAGR 7.80%で成長する見込みです。産業用稼働率は2025年に95%近くで推移し、投機的倉庫の波にもかかわらず二桁台の賃料成長を促しました。7%近くの利回りはソブリンファンドを引き付け続けており、AldarとTECOMがドバイ・インダストリアル・シティで3,300万平方フィートの区画を取得するよう促しています。

デベロッパーはエスティダマ基準に準拠するため、高天井ベイ、自動ラッキング、太陽光発電屋根を備えた将来対応型ストックを整備しています。一方、二次オフィスはESG適合のためのアップグレードを行わない限り陳腐化リスクに直面しており、この傾向はアブダビのLEEDプレミアムによって裏付けられています。小売供給は2025年に824万平方メートルに増加し、超広域型モールは95%を超える稼働率を維持しましたが、コミュニティセンターはフードホールやeスポーツなどの体験型提供で競争しています。5つ星ホテル、スカイレジデンス、50%のオフィススペースを組み合わせたDMCCのアップタウン第3フェーズなどの複合用途超高層ビルは、収益を多様化する垂直型多目的資産への資本ローテーションを示しています。全体として、物流の成長とオフィスの優位性の二極化がUAEコマーシャル不動産市場内の資本配分を規定することになります。

ビジネスモデル別:賃貸が機関投資家のコアとして継続

賃貸取引は2025年のUAEコマーシャル不動産市場シェアの67%を占め、予測可能なキャッシュフローと5%~8%の配当利回りに対する年金基金の需要を反映しています。ドバイ・レジデンシャルREITは2025年5月のIPOで39億米ドルを調達し、稼働率98.3%を報告し、安定したポートフォリオへの投資家信頼を示しました。エミレーツREITは、ローン・トゥ・バリューが20%に低下して借入余力が改善する中、不動産収入が前年比24%増加しました。

主に区分所有オフィスおよび建売産業コンドミニアムからなる売買は、資産担保型在留資格を求めるゴールデンビザ申請者に支えられ、CAGR 6.10%で成長すると予測されています。Aziziなどのデベロッパーは、個人投資家と機関投資家の双方を満足させるため、売買に長期リースバックオプションを組み合わせています。UAEの80%のREIT利益分配規則と法人税免除により、上場ビークルは買収意欲を維持しており、UAEコマーシャル不動産市場規模における賃貸浸透率をさらに固定化しています。長期的には、売買収益と一括リースを組み合わせたブレンドモデルが進化し、スポンサーに経常収益を維持しながらバランスシートの柔軟性を提供する可能性があります。

エンドユーザー別:法人が需要を牽引し、世帯が加速

法人・中小企業は2025年のUAEコマーシャル不動産市場規模の58%を占め、DIFCおよびADGMに集積する銀行、資産運用、ソブリン系エンティティが牽引しました。ビザ改革が起業家を引き付ける中、ドバイ・ヒルズおよびマスダール・シティでの中小企業のオフィス取得が急速に拡大しています。世帯の参加は、在外居住者がパームジェベルアリやガフ・ウッズなどの統合コミュニティで短期リースから所有または長期賃貸へとシフトするにつれ、CAGR 6.90%で拡大する見込みです。

上場REITはエンドユーザー間の境界を曖昧にし始めています。ENBD REITの96%の稼働率は法人オフィスと中間層向け住宅の両方にまたがり、2025年上半期の純資産価値は20.3%上昇しました。ファミリーオフィスおよびソブリンウェルスファンド(「その他」)は、BloombergがGCC REIT運用資産残高が2030年までに167億米ドルに達すると予測したことを受けて配分を増加させました。企業拡大、富裕層移住者の流入、機関投資家ファンドの形成が相まって、UAEコマーシャル不動産市場全体の需要の多様性を豊かにし続けています。

地域分析

ドバイは2025年の取引額の55%を維持し、DIFC、ダウンタウン、ジェベルアリでの活動に牽引され、オフィス価格は前年比22%上昇、賃料は26%増加しました。Emaarが2025年12月に発表したドバイ・スクエアとドバイ・マンションズは、272億米ドルのマスタープランの一部であり、ゴールデンビザ取得者層を対象とした40,000戸の超高級住宅を追加するものです。一方、TECOMはイノベーションハブ第4フェーズを開始し、テクノロジーテナント需要に応えるためドバイ・インダストリアル・シティで4億3,600万米ドルで138区画を取得し、UAEコマーシャル不動産市場における首長国の優位性を強化しました。

アブダビの総取引額は2025年に44%増加して387億米ドルに達し、売買が活動の3分の2を占め、アパート価格は19%上昇しました。Aldarは180億米ドルの開発契約を発行し、ドバイ・ホールディングとの合弁事業を103億米ドルに拡大し、1億5,500万米ドルを超えるNoon-Emtelleの産業資産を進展させ、ヤスおよびアル・リーム島を超えてフットプリントを拡大しました。KEZADは16億米ドルの製造コミットメントを締結し、倉庫吸収を強化してアブダビを物流の重要拠点として位置付けました。

ラス・アル・ハイマは100億米ドルのエリシャハブとマルジャン・ビーチの12,000室のホテルキーおよび22,000戸の住宅ユニットを基盤に、CAGR 8.1%で成長をリードすると予測されています。シャルジャとアジュマンは手頃な価格を求める流入需要を取り込んでおり、Sobhaの7キロメートルのビーチフロントを特徴とする200億米ドル規模のダウンタウンUAQプランがその証左です。この地理的モザイクは、UAEコマーシャル不動産市場がドバイから複数首長国のノードへと徐々に分散していることを示していますが、権原制度や建築基準の相違がデューデリジェンスコストを高め、取引サイクルを長期化させています。

競争環境

市場構造は中程度の集中度を維持しており、Emaar、Aldar、TECOMなどの国家系大手がプレミアムな土地配分とパイプラインの深さを誇る一方、Azizi、Binghatti、Sobhaなどの民間デベロッパーは中間所得層およびブランド住宅のニッチに注力しています。TECOMは2025年に7億8,900万米ドルの収益を計上し、6億8,000万米ドルを追加土地バンクに投資した後、ポートフォリオ稼働率97%を達成しました。Aldarの垂直統合戦略は、請負部門、プロパティマネジメント、REITビークルにまたがり、2025年に180億米ドルの受注と45%の国内付加価値の還流を支えています。

戦略的動向は首長国間パートナーシップを重視しており、Aldar-ドバイ・ホールディングの103億米ドルの合弁事業はドバイのマーケティング力とアブダビの資本を組み合わせることでリスクを分散しています。プロップテックの連携も競争を形成しており、例えばDIFCとKeyperの提携がデータ透明性を向上させ、YardiのプラットフォームをEmirates Propertiesが採用することで運営費が削減されています。デベロッパーはLEEDまたはエスティダマ認証の取得を競っており、TECOMのGLAの57%が認証済みであることは、UAEコマーシャル不動産市場において流動性ディスカウントのリスクを抱える遅れているプレイヤーへの圧力となっています。

二次物流の改修、ハイパースケールデータセンターシェル、シャルジャおよびアジュマン全域の手頃な価格の住宅においてホワイトスペースの機会が残っています。港湾物流で長年優位に立つDP Worldは現在、ニアショアリング需要に合致した建設受注型倉庫を通じて輸出加工ゾーンを収益化しています。Bloom Holdingはホスピタリティ主導型コミュニティへの多角化を進め、アブダビを超えて北部首長国のリゾートへと拡大しています。全体として、競争ダイナミクスは規模、サステナビリティ資格、テクノロジー採用を重視するプレイヤーに報い、UAEコマーシャル不動産市場全体でクオリティへの逃避という物語を強化しています。

UAE商業不動産業界のリーダー企業

Emaar Properties PJSC

Aldar Properties PJSC

TECOM Group PJSC

Majid Al Futtaim Holding LLC

Nakheel PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Union Propertiesが5億4,500万米ドルのスマート住宅プロジェクト「ミルダッド・タワー2」を発表し、EV充電設備50%対応を実現。

- 2026年1月:Deca PropertiesがJVCのアバナ・レジデンスの着工を開始し、70のウェルネスアメニティを統合、2027年第4四半期に竣工予定。

- 2025年12月:Emaarが272億米ドルの高級マスタープランの中でドバイ・スクエアとドバイ・マンションズを発表。

- 2025年11月:MicrosoftとG42がAIワークロードに対応するための200MWのデータセンター拡張を確認。

UAEコマーシャル不動産市場レポートの調査範囲

| オフィス |

| 小売 |

| 物流 |

| その他(産業用、ホスピタリティ等) |

| 売買 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| ドバイ |

| アブダビ |

| シャルジャ |

| ラス・アル・ハイマ |

| UAEその他地域 |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業用、ホスピタリティ等) | |

| ビジネスモデル別 | 売買 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 地域別 | ドバイ |

| アブダビ | |

| シャルジャ | |

| ラス・アル・ハイマ | |

| UAEその他地域 |

レポートで回答される主要な質問

2030年以降、UAEにおけるオフィススペースはどの程度の規模を維持するか?

オフィスは2025年の取引額の41%を占めており、物流の成長にもかかわらず、グレードAオフィスのパイプラインは2031年まで持続的な重要性を示唆しています。

商業不動産において最も高い成長を示す首長国はどこか?

ラス・アル・ハイマは100億米ドルのエリシャ製造ハブを基盤に、2031年にかけてCAGR 8.1%を記録すると予測されています。

安定したUAEのREITから投資家が期待できるリターンはどの程度か?

ドバイ・レジデンシャルREITなどの上場REITは7%~8%の配当利回りを提供しており、高い稼働率と賃料上昇を反映しています。

グリーンビルディング認証は資産評価に影響を与えているか?

はい、LEED認証オフィスは約33%の賃料プレミアムと95%を超える稼働率を享受しており、資産評価を押し上げています。

金利変動はキャップレートにどのような影響を与えているか?

政策金利引き下げによりスプレッドが縮小したため、将来の利上げはレバレッジリターンを圧迫する可能性があり、特にプライムオフィスおよび小売資産において顕著です。

最終更新日: