不動産業界のIT市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.56 十億米ドル |

| 市場規模 (2031) | 18.45 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不動産業界のIT市場分析

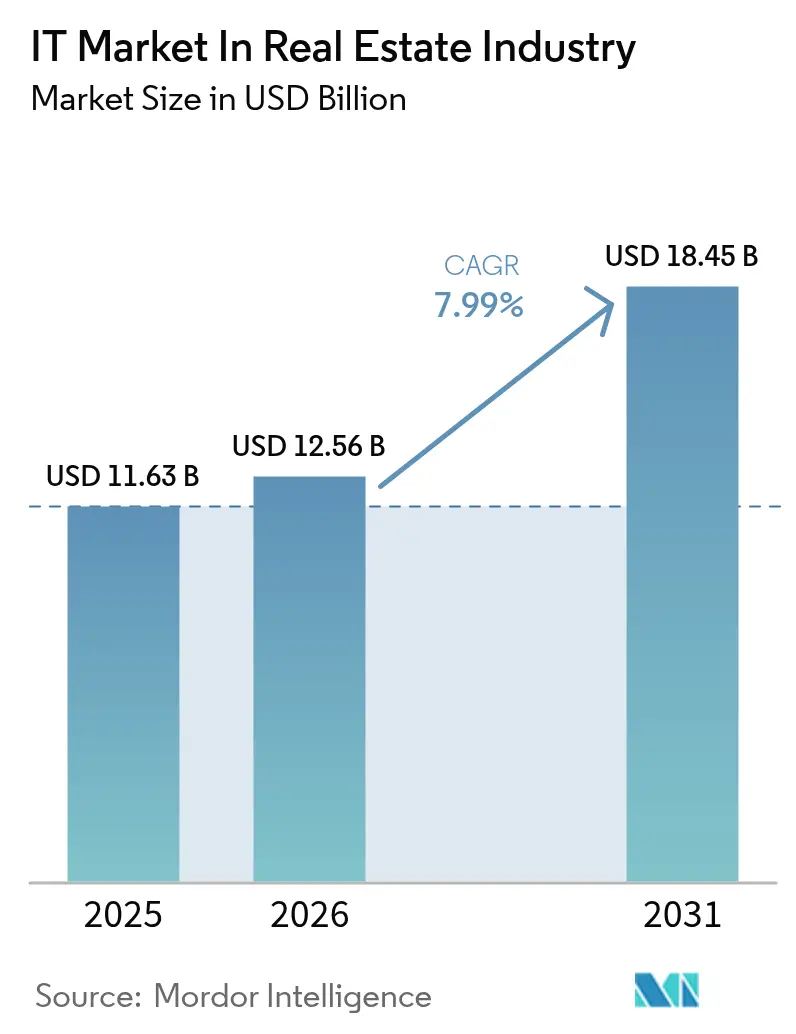

不動産業界のITマーケット規模は、2025年の116億3,000万米ドルから2026年には125億6,000万米ドルへと成長し、2026年~2031年にかけて7.99%のCAGRで2031年には184億5,000万米ドルに達すると予測されています。プロパティオーナーが運営コストを削減しリーシングサイクルを加速するスケーラブルなシステムを優先する中、クラウドネイティブのマイクロサービスプラットフォーム、予測分析、および統合ESGレポーティングツールに対する需要の高まりがこの拡大を支えています。IoTの広範な展開により、予期せぬダウンタイムを削減し資産ライフサイクルを延長するAI主導の予測メンテナンスプログラムが強化される一方、デジタルファーストのテナントエクスペリエンススイートがリードコンバージョンを改善し空室期間を短縮しています。機関投資家は、欧州および北米における進化するサステナビリティ規制を満たすリアルタイムのポートフォリオ分析への支出を増加させています。[1]CRETI、「2024年第1四半期プロップテックベンチャーキャピタルインサイト:変化する潮流をナビゲートする」、creti.vc 大規模なエンタープライズソフトウェアベンダーが既存の導入基盤を守り続ける一方、機動力のあるプロップテック専門企業が差別化されたモバイルファースト製品を投入していることから、競争の激しさは中程度にとどまっています。

主要レポートの要点

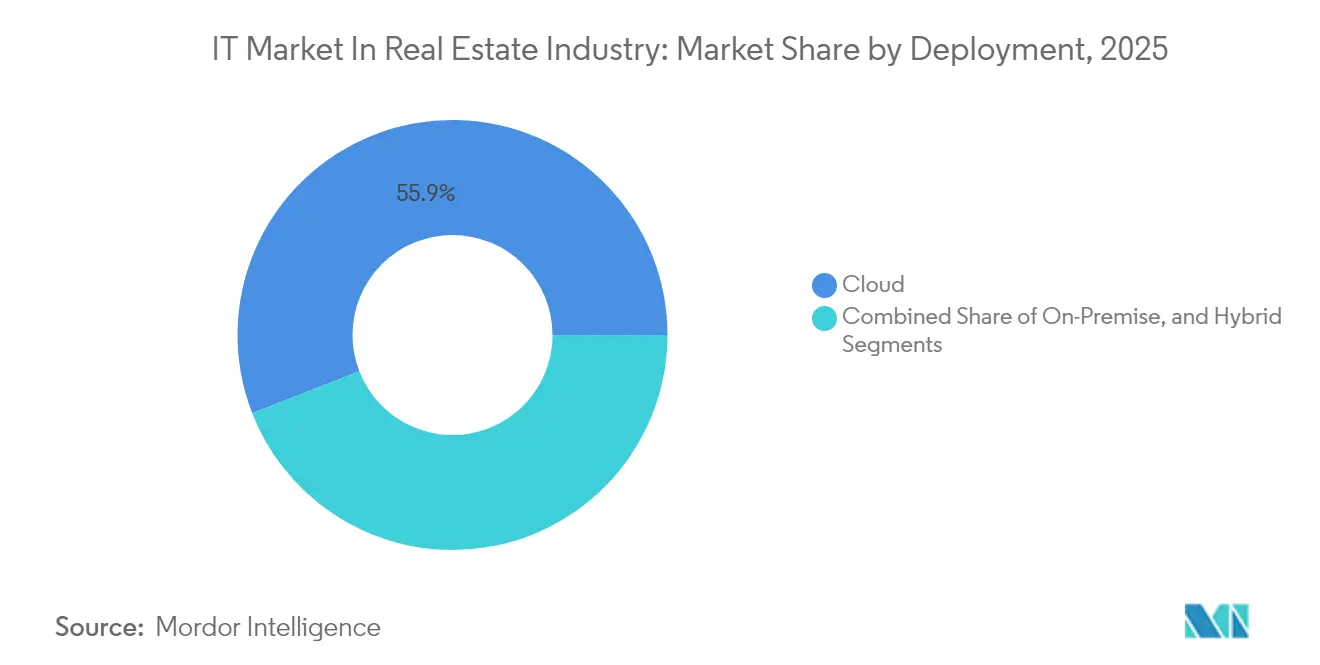

- 展開形態別では、クラウドソリューションが2025年の不動産業界のITマーケットシェアの55.92%を獲得しており、2031年まで8.56%のCAGRで拡大しています。

- ソリューションタイプ別では、ビジネスインテリジェンスおよび分析が8.01%のCAGRで進展しており、2031年にかけて最も成長の速いセグメントです。

- エンドユーザー別では、商業用不動産会社が2025年に45.10%の収益シェアを占める一方、不動産投資家およびREITが2031年まで8.78%と最も高い予測CAGRを記録しています。

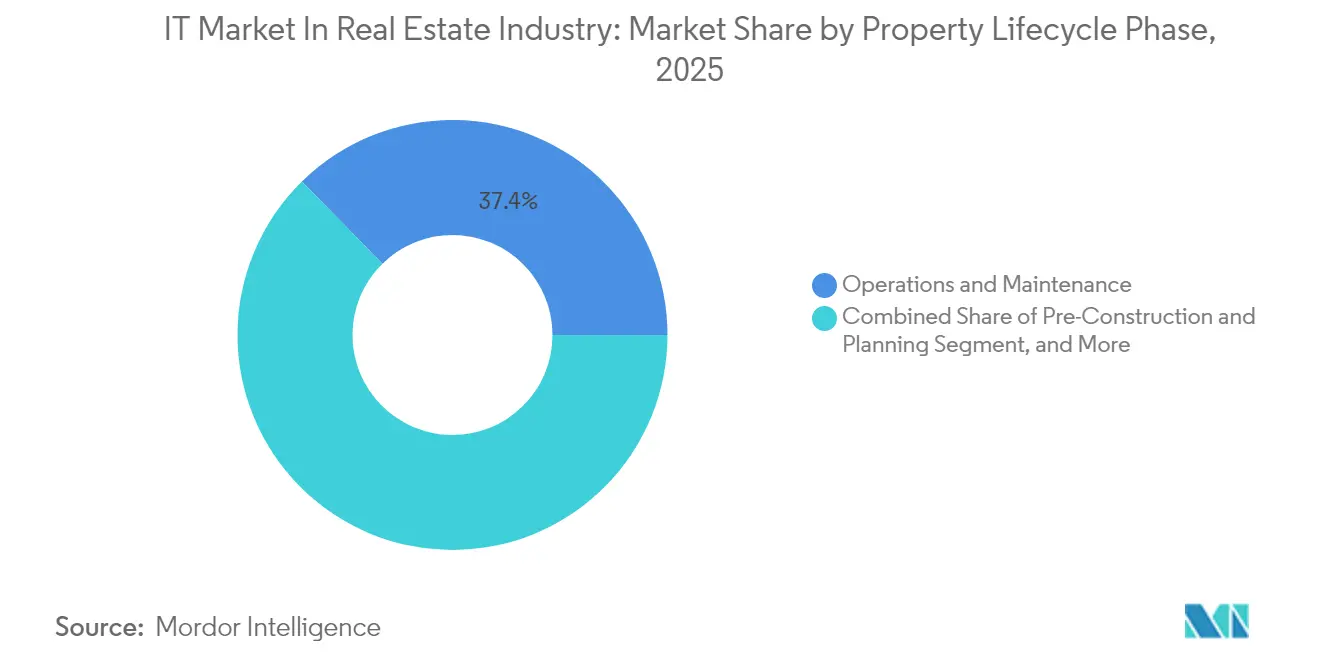

- プロパティライフサイクルフェーズ別では、オペレーションおよびメンテナンスが2025年の不動産業界のITマーケット規模の37.35%を占め、販売・マーケティングプラットフォームは2026年~2031年にかけて9.02%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年に62.55%の収益シェアでリードしており、中小企業は2031年まで8.66%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に40.78%の収益シェアを占め、アジア太平洋地域が2031年まで8.76%のCAGRで最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

不動産業界のIT市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファーストのテナントエクスペリエンスプラットフォームの加速 | +1.8% | グローバル – 北米およびアジア太平洋地域での早期成果 | 短期(2年以内) |

| モノリスに替わるクラウドネイティブのマイクロサービスアーキテクチャ | +2.1% | グローバル – 北米および欧州が主導 | 中期(2~4年) |

| 施設向けAI主導の予測メンテナンス | +1.5% | グローバル – 先進国市場に集中 | 中期(2~4年) |

| リアルタイムESGレポーティングへの機関投資家の需要拡大 | +1.3% | グローバル – EUおよび北米における規制主導 | 長期(4年以上) |

| プロップテックに向けた政府のスマートシティインセンティブ | +1.0% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| トークン化と不動産の分割所有モデル | +0.7% | 北米およびEU – アジア太平洋地域で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファーストのテナントエクスペリエンスプラットフォームの加速

モバイル中心のリーシングアプリケーションにより、見込み客は対面なしでツアーのスケジュール設定、書類の提出、およびリース契約の締結が可能となり、プラットフォームのユーザーレポートによると平均リーシングサイクルが約30%短縮されています。統合されたコミュニケーションポータルが継続的なエンゲージメントを維持し、テナントが単一のダッシュボードから支払い、メンテナンスリクエスト、およびコミュニティイベントを管理することで更新率を向上させています。これらのスイートに組み込まれたAIチャットボットが大量の問い合わせを24時間365日対応し、オンサイトチームを付加価値業務に集中させています。予測リードスコアリングツールが高品質な申請者を特定し、純営業収益を守る最適なコンセッションを提案します。摩擦のないデジタルエクスペリエンスへの需要により、ポートフォリオオーナーはスタンドアロンのCRM、マーケティング、およびリーシングツールを統合されたクラウドサブスクリプションに集約し、重複したデータ入力を削減して顧客満足度を向上させています。

モノリスに替わるクラウドネイティブのマイクロサービスアーキテクチャ

不動産企業はレガシーシステムを解体し、コア機能に影響を与えることなくサービスの追加や削除が可能なモジュール型クラウド環境に移行しています。1,500戸規模の集合住宅オペレーターは、目的特化型のマーケティング、メンテナンス、またはレジデントポータルサービスを数か月ではなく数週間で立ち上げることができ、プロフェッショナルサービス費用を大幅に削減し、バリュー実現までの時間を加速させています。継続的デリバリーパイプラインにより新機能が毎日本番環境に投入され、常時のセキュリティパッチ適用と法規制への準拠が確保されます。標準化されたAPIレイヤーにより、会計、給与、および文書管理スイートとの統合が簡素化され、以前の展開で問題となっていた脆弱なポイントツーポイントコネクタが排除されます。インフラオーバーヘッドの低減と予測可能な従量課金制の価格設定により、中小規模のポートフォリオでも高度な機能へのアクセスが可能となり、不動産業界のITマーケットのフットプリントが拡大しています。

施設向けAI主導の予測メンテナンス

IoTセンサーが現在、エレベーター、HVACチラー、およびポンプからの振動、圧力、および温度データをAIエンジンにストリーミングし、部品の故障を数日前に予測しています。フィールドパイロットでは、計画外ダウンタイムが35%削減され、年間メンテナンス支出が17%節約されることが実証されています。[2]Hexagon、「スマートな建設:デジタルトランスフォーメーションが今日の建設における最大の課題に取り組む方法」、bdcnetwork.com 自動化されたワークオーダートリガーにより、ジャストインタイムの部品調達が確保され、コストのかかる緊急配送費用を回避します。インテリジェントなディスパッチにより、予測された修理に最も適したスキルプロファイルを持つ近隣の技術者が割り当てられ、初回修理成功率が向上します。エネルギー消費ダッシュボードが異常な使用パターンを浮き彫りにし、企業のネットゼロコミットメントを支援する精密な機器スケジューリングを可能にします。スケーラブルなクラウドインフラストラクチャにより、オンプレミスゲートウェイなしでこれらの機能をポートフォリオ全体に展開することが可能となり、地理的に分散した資産にとって重要な要素となっています。

リアルタイムESGレポーティングへの機関投資家の需要拡大

投資家は現在、欧州連合および複数の米国州における今後の開示義務を満たすため、資産・ファンドレベルでの炭素排出量、水使用量、および室内空気品質の分析を要求しています。デジタルツインがBIMファイルとライブセンサーデータを統合してサステナビリティ指標の唯一の情報源を作り出し、第三者保証の要求を効率化します。自動化されたダッシュボードがENERGY STARおよびGRESBスコアに対するビル性能のベンチマークを行い、最高のROIをもたらす改修を優先するよう資産マネージャーを支援します。一部のプロパティオーナーは、データ駆動のHVAC最適化と照明制御を通じて2つの予算サイクル以内に炭素フットプリントを20~50%削減しています。ESGインサイトを投資家ポータルに統合することで、低いクーポンレートをもたらすグリーンファイナンス手段へのアクセスが強化されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーデータサイロと相互運用性のギャップ | -1.4% | グローバル – 北米および欧州で深刻 | 中期(2~4年) |

| SaaSマルチテナントスタックにおけるサイバーセキュリティリスク | -0.8% | グローバル – 先進国市場で高まる | 短期(2年以内) |

| ドメイン固有のデータサイエンス人材不足 | -0.6% | グローバル – 主要テクノロジーハブに集中 | 長期(4年以上) |

| 不動産トークン化をめぐる規制の不確実性 | -0.3% | 主に北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーデータサイロと相互運用性のギャップ

多くのオーナーは依然として、標準化されたデータモデルを共有しない分断された会計、リーシング、およびメンテナンスツールに依存しており、スタッフが手動でスプレッドシートを照合し、レポーティングサイクルが最大2週間遅延しています。大規模な多角化ポートフォリオは、オフィス、集合住宅、および産業用資産にわたる勘定科目構造の標準化に困難を抱えています。ITチームがカスタムアダプタを作成するため、統合プロジェクトが頻繁に6か月に及び、コスト超過とユーザーの不満を招いています。プロパティレベルのシステムと企業ERPとの間で情報源の真正性をめぐる争いが生じると、ガバナンス上の問題が発生します。共通データスキーマとオープンAPIスタンダードが普及するまでは、これらの相互運用性の障壁が不動産業界のITマーケットの採用率を抑制するでしょう。

SaaSマルチテナントスタックにおけるサイバーセキュリティリスク

共有インフラストラクチャモデルにより、テナントの支払いカード、リース文書、および個人を特定できる情報が、一度の大量取得を狙う脅威アクターにさらされています。不動産会社は2023年から2024年の間にサイバーインシデントが40%増加しました。ベンダーが厳格な侵入テストなしにサードパーティの決済ゲートウェイやスマートビルデバイスを統合する際に攻撃対象領域が拡大します。GDPRおよび複数の米国州のプライバシー法に基づく侵害通知規則により、多額の罰金やクラスアクション訴訟を通じた財務的リスクが増大します。ゼロトラストフレームワークとSOC 2監査がリスクを軽減する一方、中堅SaaSベンダー間でのセキュリティ成熟度のばらつきは、調達の意思決定を停滞させかねない喫緊の懸念として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別 - クラウドの優勢がデジタル移行を加速

クラウドソリューションは2025年の不動産業界のITマーケットシェアの55.92%を占め、8.56%のCAGRで成長しており、初期資本費用を削減するサブスクリプションモデルへの明確な勢いを反映しています。クラウド展開に起因する不動産業界のITマーケットの規模は、規制対象のポートフォリオでもSOC 2準拠環境への機密リースデータの保存が承認されるようになるにつれ、2031年までに106億米ドルを超えると予測されています。オンプレミスのインストールは、ソブリンホスティングや広範なカスタムワークフローを必要とするエンティティには継続して存在しますが、メンテナンスコストが管理上のメリットを上回るにつれてその成長は頭打ちになります。ハイブリッド構成は移行期のブリッジとして機能していますが、移行プロジェクトが6か月から45日という短期間に圧縮されるにつれ、そのシェアは年々縮小しています。ベンダーは移行ユーティリティとサンドボックステスト環境をバンドルして移行を加速させています。

クラウド採用は、サイトバウンドサーバーの限界が浮き彫りになったリモートワーク義務化の2020年以降に急増しました。マルチテナントアーキテクチャは現在、自動的な機能ロールアウト、高可用性SLA、および迅速な業種特化型強化機能を提供し、かつては大企業に限られていた最先端ツールを中小企業にも解放しています。ロールベースのモバイルアプリにより、フィールド技術者とリーシングエージェントがリアルタイムのプロパティデータにアクセスでき、クラウドの価値提案を強化しています。自己ホスト型スタックのサイバー保険料の上昇も、取締役会を専門家が管理するクラウドインフラストラクチャへと向かわせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別 - 分析が成長ドライバーとして台頭

プロパティ管理ソフトウェアは2025年に28.35%のシェアを維持しており、賃料徴収、ワークオーダー追跡、およびレジデントコミュニケーションにおけるアンカーとしての役割を裏付けています。しかしながら、ビジネスインテリジェンスおよび分析プラットフォームは、リアルタイムのポートフォリオインサイトへの投資家需要に牽引されて8.01%のCAGRで最も急成長するカテゴリを代表しています。分析に関連する不動産業界のITマーケットの規模は、ファンドが予測空室予測、賃料弾力性モデリング、および炭素ベンチマークをダッシュボードに統合するにつれ、2031年までに32億米ドルを超えると予測されています。統合スイートは現在、ERPシステム、決済処理業者、およびESGポータルにデータを流し込み、手動のスプレッドシート作業を削減しています。

顧客関係管理モジュールは、入居率が低下した際に広告支出を自動的に調整するAIベースのリードナーチャリングを提供し、リース管理拡張機能は米国銀行規制当局が義務付けた自動評価モデルの品質管理を組み込んでいます。文書管理ツールは高度なOCRを組み込んで過去のリースをインデックス化し、買収時のデューデリジェンスを加速します。コンプライアンスおよびリスクモジュールは、2025年12月に発効するマネーロンダリング防止報告義務に向けてプロパティマネージャーが準備を進めるにつれ、採用が拡大しています。統合プラットフォームスイートはこれらの機能をバンドルし、ベンダーリストを縮小してユーザー採用を改善しています。

エンドユーザー別 - 機関資本がテクノロジー採用を牽引

商業用不動産会社は2025年収益の45.10%に貢献しており、エンタープライズグレードのスイートを活用して複雑な賃料ロールと地域の規制フレームワークを管理しています。不動産業界のITマーケットでは、年金基金およびソブリンウェルスビークルが多角化されたグローバルポートフォリオの詳細なパフォーマンス分析を求めるにつれ、投資家・REIT層が8.78%のCAGRで上昇しています。このコホートのテクノロジー採用により、データ収集基準が引き締まり、ベストプラクティスがオペレーティングパートナーにまで波及しています。住宅用オペレーターはモバイルレジデントポータルを展開して離職率の上昇の中での顧客維持を向上させ、産業用ランドロードは倉庫自動化テレメトリを統合してラッキングレイアウトとドックドアスケジューリングを最適化しています。

機関投資家はベンダーロードマップを左右し、ほぼリアルタイムのESG指標、動的な保有・売却推奨、および自動化された資本計画ツールを要求しています。小規模なシンジケーターもこれに続き、プラットフォームが規模を達成するにつれてトリクルダウンされた機能の恩恵を受けています。ユーザーグループ全体にわたって、買収により分散したポートフォリオが共通スタックに統合されることが多く、不動産業界のITマーケットを拡大する新たな実装プロジェクトを引き起こすことで統合が加速しています。

プロパティライフサイクルフェーズ別 - オペレーションテクノロジーが投資をリード

オペレーションおよびメンテナンスは2025年の支出の37.35%を占めており、オーナーが数十年にわたる運営期間のコスト優位性を追求するにつれ、不動産業界のITマーケットのこのスライスは拡大し続けています。AIが最適化した予防保全スケジュールとエネルギーダッシュボードが定期支出を削減し、資本プロジェクト向けのキャッシュを解放しています。販売・マーケティングアプリケーションは、競争の激しい都市市場でリースアップ速度を高めるデジタル広告オートメーションおよびバーチャルツアーエンジンに牽引されて9.02%のCAGRと最高の成長を示しています。着工前モデルはBIMとデジタルツインを活用して長期運営費用を最小化する複数の設計シナリオをテストし、建設管理プラットフォームはリアルタイムの品質管理画像とスケジュール分析を提供します。

ライフサイクルコンバージェンスが勢いを増しています:設計段階で生成されたデータがメンテナンス計画に活かされ、センサーストリームが資産交換スケジュールと改修予算を形成します。プラットフォームベンダーは現在、部品が交換されるのではなく再生された場合の実施炭素節約量を数値化するサーキュラーエコノミー計算ツールを組み込んでおり、グリーンローン条項と連携しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別 - 中小企業がクラウド採用を加速

大企業は2025年の支出の62.55%を占めており、多国籍オーナーが複数大陸にわたってテクノロジーを標準化しています。それでも、中小企業セグメントは月額1戸あたり1.50米ドル未満から始まるエントリーレベルのSaaSティアに支えられて、市場全体の拡大を8.66%のCAGRで上回っています。これらのプランはオンライン決済、一括メッセージング、および基本的な分析をバンドルしており、かつては機関ポートフォリオ専用であったツールを小規模ランドロードに提供しています。ユーザビリティとアプリ内オンボーディングへの強化された焦点が、歴史的に中小企業でのテクノロジー採用を妨げてきたトレーニングギャップを縮小しています。

ベンダーエコシステムは、QuickBooks、Stripe、およびDocuSignへのプリビルト統合で中小企業に対応し、専任IT担当者なしでのエンドツーエンドのデジタル化を可能にしています。中小企業のポートフォリオが成熟するにつれ、シームレスなティアアップグレードがプラットフォームの継続性を維持し、プロバイダーの顧客生涯価値を保ち、不動産業界のITマーケットの勢いを持続させています。

地域分析

北米は2025年に世界収益の40.78%を生み出しており、最も成熟したプロップテックエコシステムとして2024年10月単月だけで22億米ドルのベンチャーキャピタルを誘致しました。カリフォルニア州とニューヨーク州における急速なイノベーションサイクルが継続的な機能強化をもたらし、FinCENの新規制がコンプライアンスオートメーションへの新たな需要を喚起しています。カナダは米国の採用パターンを踏襲していますが、州ごとのプライバシー規制がデータレジデンシーの保証を要求し、一部のクライアントを地域データセンターへと誘導しています。

アジア太平洋地域は2031年まで8.76%のCAGRで最速の成長地域であり、シンガポールのスマートエステート義務化、オーストラリアのプロップテック助成金、および中国の建設への「質の高い生産力」統合推進が牽引しています。東京と香港における高層建築の高密度化が、コストのかかるエレベーターのダウンタイムを避けるための予測メンテナンスを優先させ、インドの不動産投資信託は国境をまたぐ投資家の透明性期待に応えるためクラウドスイートを展開しています。政府支援のグリーンビルディングコードがESGダッシュボードの採用を加速し、不動産業界のITマーケットの拡大を強化しています。

欧州は、ネットゼロ軌跡が広範なセンサー展開とエネルギー最適化プラットフォームを促進するにつれて着実に進展しています。欧州連合のタクソノミーフレームワークと新しいCSRD報告義務により、リアルタイムの排出量追跡が必須となり、ランドロードは監査可能なデータトレイルを提供するデジタルツインの統合を迫られています。ドイツの集合住宅セクターは厳格な家賃規制のもとで賃料支払いを合理化するテナントアプリを採用し、英国の機関ファンドはブレグジット後の流動性変化を乗り越えるためのリスク分析を重視しています。かつてテクノロジーが遅れていた南欧は、建築改修のマイルストーンに連動したEU刺激策を通じて採用を加速させています。

競争環境

市場は中程度の集中度を示しており、エンタープライズソフトウェアの既存大手が確立されたERP統合を守る一方、機動力のあるプロップテックの挑戦者が垂直方向のイノベーションを通じてスケールアップしています。Oracle、SAP、およびMicrosoftは、シングルベンダー調達の優位性を活用して、既存のファイナンスクラウドにプロパティモジュールをクロスセルしています。Yardi、RealPage、およびAppFolioは一方で、大規模スイートには欠けるユーティリティ請求の照合、手頃な住宅コンプライアンス、および学生向け住宅のルームメートマッチングを組み込んで垂直方向の深さを磨いています。クラウドネイティブアーキテクチャにより機能の迅速な出荷が可能となり、挑戦者はR&D予算が小さいにもかかわらず市場投入時間の優位性を得ています。

戦略的な動きが変化する地形を浮き彫りにしています。CostarによるMatterportの59億米ドルの買収は、データと没入型3D可視化を組み合わせて市場全体のデジタルツインを生み出しています。RealPageによるRexeraの買収は、機関向け集合住宅オペレーターのリース管理機能を拡張しています。資本流入は引き続き堅調で、2024年の1か月間にプロップテック資金調達が20億米ドルを超え、差別化を促進するAI中心のアプリケーションを支援しています。しかし、サイバーセキュリティの厳格さが競争力の試金石として浮上しており、FedRAMPまたはISO 27001認証を誇るベンダーが大規模なエンタープライズ入札を獲得しています。実装のタイムラインも別の競争の場となっており、クラウド専門企業はレガシーベンダーの平均120日に対して45日未満でロールアウトを完了しています。

既存大手はAPIマーケットプレイスを開設してパートナーが専門的なマイクロサービスを追加できるようにし、ベンダーロックインへの懸念を軽減することで対応しています。一方、地域プレーヤーは言語や規制のニュアンスに対応してインターフェースとコンプライアンスモジュールをローカライズし、欧州とアジア太平洋地域に足がかりを築いています。全体的に、成功はテナントの期待と投資家のレポーティング義務に沿った単一の統合スタックにおける幅、深さ、および摩擦のないユーザーエクスペリエンスの融合にかかっています。

不動産業界のIT市場のリーダー企業

IBM Corporation

SAP SE

Oracle Corporation

Salesforce.com Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FindableがPoint Nine Capital主導で900万ユーロ(1,017万米ドル)のシリーズA資金調達を確保し、AI主導のプロパティ管理プラットフォームを欧州全体に拡大。

- 2025年1月:CoStar GroupがMatterportの59億米ドルの買収を完了し、商業用不動産データと3D可視化テクノロジーを統合。

- 2024年12月:FinCENが住宅用不動産の法人への移転に関する電子報告を義務付ける最終規則を発行し、2025年12月に発効。

- 2024年10月:米国銀行規制当局が自動評価モデルの品質管理基準を採択し、2025年10月に発効。

不動産業界のIT市場に関するレポートの調査範囲

不動産業界のITソリューションは、不動産エージェントおよび企業に対して、顧客がテクノロジーを活用できる正確なデータソフトウェアおよびビジネスインテリジェンスツールを提供します。不動産業界のITマーケットは、展開形態(オンプレミス、クラウド)、ソリューション(文書管理、会計、コンプライアンス、ビジネスインテリジェンス、エンタープライズリソースプランニング、顧客関係管理、および資産管理)、エンドユーザー(住宅用および商業用)、および地域別にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| プロパティ管理ソフトウェア |

| 顧客関係管理 |

| エンタープライズリソースプランニング |

| ビジネスインテリジェンスおよび分析 |

| 文書管理 |

| 会計および財務 |

| コンプライアンスおよびリスク |

| 資産ライフサイクル管理 |

| 統合プラットフォームスイート |

| 住宅用不動産会社 |

| 商業用不動産会社 |

| 産業用および物流 |

| 不動産投資家およびREIT |

| 着工前および計画 |

| 建設 |

| 販売・マーケティング |

| オペレーションおよびメンテナンス |

| 中小企業 |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 展開形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| ソリューションタイプ別 | プロパティ管理ソフトウェア | |

| 顧客関係管理 | ||

| エンタープライズリソースプランニング | ||

| ビジネスインテリジェンスおよび分析 | ||

| 文書管理 | ||

| 会計および財務 | ||

| コンプライアンスおよびリスク | ||

| 資産ライフサイクル管理 | ||

| 統合プラットフォームスイート | ||

| エンドユーザー別 | 住宅用不動産会社 | |

| 商業用不動産会社 | ||

| 産業用および物流 | ||

| 不動産投資家およびREIT | ||

| プロパティライフサイクルフェーズ別 | 着工前および計画 | |

| 建設 | ||

| 販売・マーケティング | ||

| オペレーションおよびメンテナンス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の不動産業界のITマーケットの規模はどれくらいですか?

市場は2026年に125億6,000万米ドルに達しており、2031年に向けて7.99%のCAGR見通しとなっています。

2031年にかけて最も速い収益成長を示すセグメントはどれですか?

ビジネスインテリジェンスおよび分析ソリューションが8.01%のCAGRで拡大しており、オーナーがデータ駆動の資産戦略を追求しています。

クラウド展開がテクノロジー予算を支配している理由は何ですか?

クラウドソリューションは2025年に55.92%のシェアを獲得しており、初期資本支出を削減し、ロールアウト時間を45日未満に短縮するためです。

ESGレポーティングモジュールへの投資家需要を促進するものは何ですか?

欧州および米国における新興の開示法が、排出量、水使用量、およびその他のサステナビリティ指標のリアルタイム追跡を義務付けています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域がスマートシティ資金、急速な都市化、および機関所有の拡大に牽引されて8.76%のCAGRでリードしています。

プロパティテクノロジースタックが直面する主要なサイバーセキュリティリスクは何ですか?

マルチテナントSaaS環境が機密データを集約しており、侵害インシデントの増加が厳格なゼロトラスト保護の必要性を浮き彫りにしています。

最終更新日: