米国商業建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

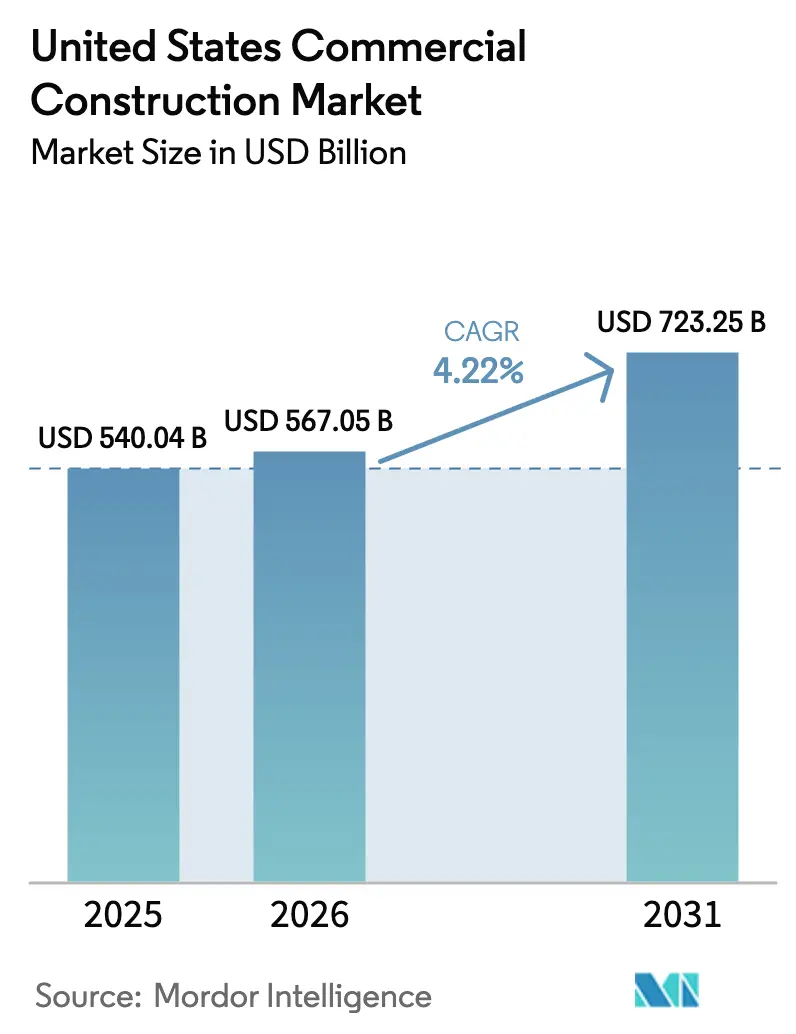

| 基準年の市場規模 (2025) | 540.04 十億米ドル |

| 市場規模 (2026) | 567.05 十億米ドル |

| 市場規模 (2031) | 723.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

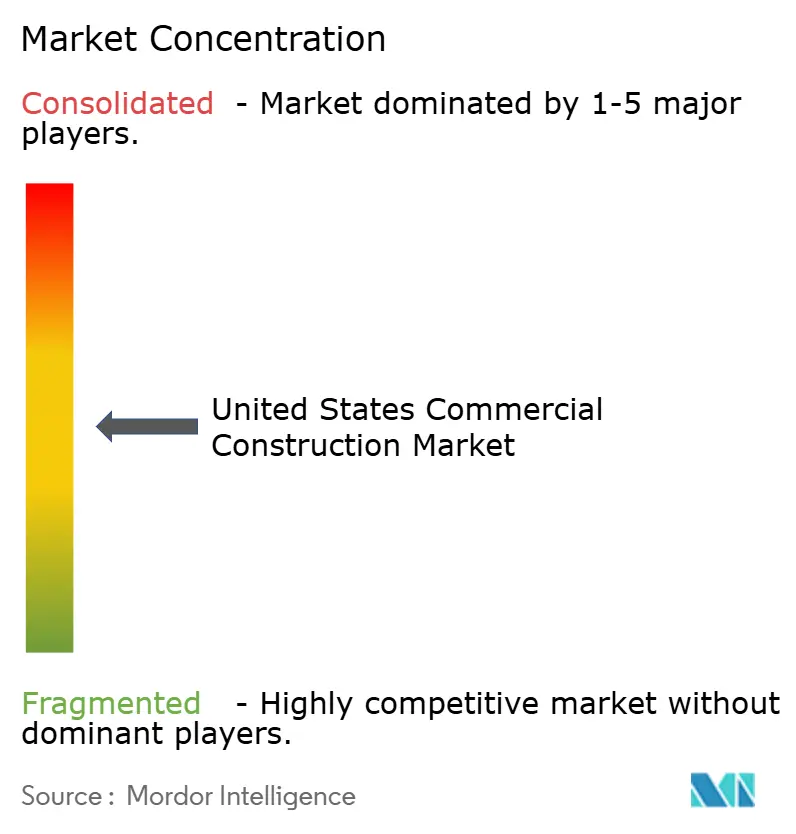

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業建設市場分析

米国商業建設市場規模は2026年にUSD 5,670億5,000万と推定され、予測期間(2026年~2031年)においてCAGR 4.22%で2031年までにUSD 7,232億5,000万に達する見込みです。成長は、Eコマース倉庫の拡張、ハイブリッドワークプレイスの改修、人工知能コンピューティング向けデータセンターの急速な整備、および交通指向型商業ノードを触媒とする連邦インフラプログラムの組み合わせによって支えられています。競争上の実行力は、2025年に賃金および一部資材が上昇した労働力不足と投入物インフレによって形成されており、この背景は早期購買契約、統合MEP能力、および地理的分散を持つ請負業者に有利に働きます。プロジェクトの実現可能性は、融資条件にも敏感であり、貸し手がより厳格な債務返済カバレッジ要件を維持する一方、政策主導の持続可能性基準が設計チームをLEED v5および低内包炭素仕様へと向かわせており、これらは現在公共入札で一般的となっています。米国商業建設市場は、需要側の勢いと、マージンおよびスケジュールを守るために規律ある着工前準備、サプライチェーンのヘッジ、および労働力戦略を必要とする実行リスクとのバランスを取っています。[1]https://www.agc.org/

レポートの主要ポイント

- 商業セクタータイプ別では、オフィス建設が2025年に35.1%のシェアでトップとなり、工業・物流が2031年までのCAGR 5.44%で最も急成長しています。

- 建設タイプ別では、新規建設が2025年の米国商業建設市場規模の68.1%のシェアを占め、リノベーションは2026年~2031年にCAGR 5.20%で拡大する見込みです。

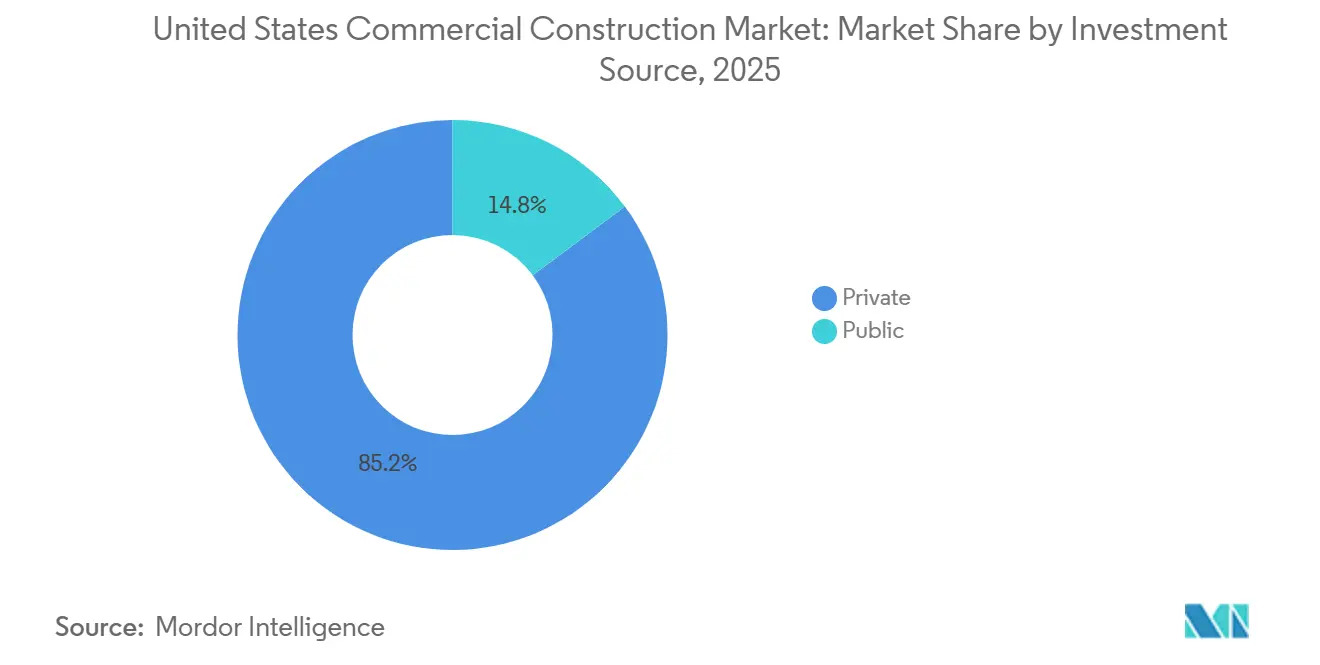

- 投資源別では、民間支出が2025年に85.2%を占め、公共資金はIIJAのコミットメントに支えられてCAGR 5.60%で成長する見込みです。

- 州別では、テキサス州が2025年に17.0%でトップとなり、フロリダ州は2026年~2031年にCAGR 5.45%で最も急速な成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国商業建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新たなAI、クラウド、エッジコンピューティングインフラによるデータセンターの成長加速。 | +1.3% | 主要国内市場(バージニア州北部、テキサス州、カリフォルニア州、イリノイ州)、中西部および南東部へ拡大 | 長期(4年以上) |

| Eコマースの拡大が倉庫、流通センター、フルフィルメントハブの建設を促進。 | +0.9% | 全国規模、テキサス州、カリフォルニア州、フロリダ州、中西部物流回廊で最も強い成長 | 中期(2年~4年) |

| 交通・市民施設への公共投資がインフラ隣接ゾーンでの建設を促進。 | +0.8% | 全国規模、IIJA資金を受け取る州(カリフォルニア州、ニューヨーク州、テキサス州、イリノイ州)で最も高い集中度 | 長期(4年以上) |

| 雇用主がより現代的なハイブリッド対応ワークプレイスを求める中、オフィスの改修・再開発が増加。 | +0.7% | 全国規模、主要都市圏(ニューヨーク、サンフランシスコ、シカゴ、ロサンゼルス)に集中 | 短期(2年以内) |

| 強い旅行・小売需要に牽引され、ホスピタリティおよび複合用途プロジェクトが回復。 | +0.6% | フロリダ州、ネバダ州、テキサス州、主要都市市場、全国のリゾート地 | 中期(2年~4年) |

| グリーンビルディングおよびESGへの注目が新規商業開発を認証設計へと向かわせている。 | +0.5% | 全国規模、規制圧力はカリフォルニア州、ニューヨーク州、ワシントン州で最も強く、自主的な採用は全国で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの拡大が倉庫・フルフィルメント建設を促進

Eコマースは、大手小売業者が物流フットプリントを拡大し、主要回廊における高スループット施設を必要とする顧客への速達性向上を追求する中、立地と製品ミックスの意思決定を引き続き主導しています。Amazonは2024年に3,100万平方フィートの新規リースに署名し、USD 150億の物流拡張を発表して約80施設を追加し、2026年の新規工業リースの約25%を獲得する位置にあります。米国は2025年半ばまでに1億4,660万平方フィートの工業スペースを供給し、3億4,180万平方フィートが建設中であった一方、空室率は7.1%に上昇し、一部市場では供給が需要に追いついていることを示しました。リショアリングおよびニアショアリングのパターンが需要を増幅させており、米国向けサプライチェーンの69%が2026年までに南北アメリカベースになると予測されており、2018年以降の米国・メキシコ間貿易フローの強化と2025年初頭のニアショアリング投資の増加に支えられ、2018年の59%から上昇しています。コールドチェーン物流においては、オンライン食料品が2025年にUSD 1,000億に達する見込みですが、全国の2億2,000万平方フィートの冷蔵スペースは需要に対して7,500万~1億平方フィート不足しており、このギャップがNew ColdのインディアナポリスのレバノンにおけるUSD 3億の拡張のような大規模投資を促しています。標準倉庫と温度管理施設の間のこの乖離は、特殊資産の賃料プレミアムを維持し、複雑さとコストを管理する垂直統合または社内MEP能力を持つ開発業者に報いています。[2]https://www.commercialcafe.com/blog/us-industrial-2025-midyear-report

ハイブリッドワークプレイスの圧力がオフィス改修と適応的再利用を促進

企業の占有者は、ワークスペースにおけるハイブリッドモデル、ウェルネス、エネルギー性能を支援するために、量よりも質に資本を投入しています。世界の労働力のわずか14%が従来の企業オフィスを好む一方、60%の組織がデザイン、フィットアウト、改修への支出を増やす計画を持っており、この転換は適応的再利用と的を絞ったアップグレードに有利に働きます。改修の経路は新規建設より30~50%低コストで済み、入居を早めることができ、2025年10月に竣工した250万平方フィートのオール電化超高層ビルであるJPモルガンの270パーク・アベニューがスケールでの高性能設計を実証しています。Genslerが米国のオフィスビルの約34%を住宅用途に転用できると推定し、歴史的税額控除が古い都心部資産に数十億ドルの民間資本を動員していることから、転換の経済性は強化されています。2025年後半に全国のオフィス空室率が18.6%に達した中でも、LEED認証クラスAの物件は賃料プレミアムを維持しており、高性能改修と高品質テナント改善のビジネスケースを強化しています。これらのダイナミクスは改修パイプラインを活発に保ち、予測期間を通じて米国商業建設市場における適応的再利用を回復力のある手段として位置づけています。[3]https://www.gensler.com/research-insight/gensler-research-institute/global-workplace-survey

AIおよびクラウドコンピューティング需要の中でデータセンター建設が加速

AI、クラウド、エッジのワークロードが、ミッションクリティカルプロジェクトの立地、設計、および電力網インターフェース要件を再形成しています。米国のデータセンター容量は2030年まで年間約10%成長し、30ギガワット台半ばに達すると予測されており、データセンターに起因する全国の電力消費は2025年の約4%から10年末までに7.5%に上昇する可能性があります。ウィスコンシン州のVantageのUSD 150億プログラムやマウントプレザントのMicrosoftのUSD 40億プロジェクトを含むメガキャンパスが増加しており、セクターの建設支出は2022年から急増し2026年にUSD 890億でピークに達すると予測されています。電力供給がボトルネックとなっており、ERCOTは2026年までにテキサス州で二桁の需要成長を見込み、電力系統運営者は345キロボルトおよび765キロボルトの回廊を拡張し、エネルギー省は今後10年間で10万マイルの送電線を追加または改良する計画を進めています。実行リスクは電力系統の相互接続と許認可において最も顕著であり、12~24ヶ月のタイムラインが一般的で、特に追加のオンサイト電力または蓄電を必要とするプロジェクトでは、着工通知前の着工前準備に数ヶ月が加わる可能性があります。開発業者が電力の長いリードタイムを反映するために資本スタックを調整し、スイッチギア、変圧器、冷却システムをスケジュールの早い段階で調達する中、これらのプロジェクトは米国商業建設市場の中心的な成長エンジンであり続けています。

公共インフラ投資が交通隣接型商業成長を促進

インフラ投資・雇用法は5年間でUSD 1兆2,000億を提供し、州が調達・契約サイクルを通じてプロジェクトを進める中、USD 5,500億の新規連邦支出を含んでいます。2025年後半までに、運輸省はUSD 4,115億の補助金発表とUSD 3,433億の義務付け、USD 1,891億の支出を報告しており、2026年の加速フェーズを示すペースとなっています。高速道路プログラムは70,000件以上の新規連邦補助プロジェクトのコミットメントを推進し、2021年比で2023年の契約受注を36%押し上げた一方、一般調達局は国境を越えた商業を支援する陸上国境通過施設の近代化にUSD 34億を配分しています。交通隣接型商業は、ニューヨークのSPARC Kips BayやWillets Pointのような触媒の周辺に集積しており、公共資金を活用して鉄道・地下鉄リンクに近接した複合用途ハブへの民間投資を呼び込んでいます。州レベルの勢いとしては、2026~2027年度のUSD 399億2,000万のTxDOT予算があり、バックログを支え、テキサス州全体で請負業者の活動を維持する10年規模の広範な交通プログラムと整合しています。ESG政策も仕様を形成しており、カリフォルニア州の気候情報開示義務が2026年に発効し、地方自治体の調達における脱炭素化と強靭性の要件を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練労働力不足と賃金圧力がプロジェクト納期を遅らせ、コストを増加させている。 | -0.7% | 全国規模、急速な人口増加を伴うサンベルト州(テキサス州、フロリダ州、アリゾナ州)で最も深刻 | 短期(2年以内) |

| 厳しい融資条件と金利上昇が投機的プロジェクトの資金調達を妨げている。 | -0.6% | 全国規模、高空室率のオフィス市場(サンフランシスコ、シカゴ、ニューヨーク)で最も顕著 | 中期(2年~4年) |

| 高い資材・輸送インフレがマージンを圧迫し、予算を遅延させている。 | -0.5% | 全国規模、地域別コスト差異あり(ニューヨーク、サンフランシスコが最も高コスト;沿岸都市は輸送プレミアムに直面) | 中期(2年~4年) |

| 許認可の遅延とゾーニング規制が着工前フェーズを長引かせている。 | -0.3% | カリフォルニア州、ニューヨーク州、イリノイ州で最も深刻;急成長するサンベルト都市圏でも散発的な遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足と賃金圧力がプロジェクト納期を遅らせ、コストを増加させている

2026年の需要を満たすには499,000人の新規労働者の採用が必要であり、ほとんどの企業が技能職の採用難を報告し、高齢化する労働力が10年を通じて退職者の増加を示した不足の年の後となっています。雇用主は専門職種と積算において最も大きなギャップを報告しており、これがスケジュールのボトルネックを生み出し、プロジェクトの労働コストを押し上げる残業、インセンティブ、日当政策への依存を高めています。建設業の平均時給は2025年3月にUSD 38.76に達し、前年比4.5%上昇した一方、同セクターは人材をめぐる競争と重要工程でのクルー確保のために製造業や輸送業よりも高い賃金を支払いました。データセンターなどのミッションクリティカルな作業は、電気技師や空調技術者を他の商業現場から引き抜く可能性のあるプレミアム賃金を支払い、病院、学校、市民プロジェクトの人員配置の課題を悪化させています。これらの圧力は広範囲にわたり、プレファブリケーション、現場生産性ツールの改善、および的を絞った訓練パイプラインの必要性を強化する測定可能な遅延と潜在的な生産損失をもたらしています。

資金調達の制約とローン満期が投機的開発を減速させている

連邦資金調達金利が4.25~4.50%の範囲に維持された2025年を通じて金利は高止まりし、貸し手は1.25を超える高い自己資本と債務返済カバレッジを求めることで引受基準を厳格化しました。これらの条件下では、10年間で資金調達されたUSD 1億のプロジェクトは低金利時代と比較して1,500万ドル以上の利息費用が加わる可能性があり、オフィスおよび一部小売形態における投機的着工の実現可能性を低下させます。2024年のUSD 6,000億および2025年のUSD 5,000億のローン満期の壁により、多くのオーナーが高い金利で借り換えを余儀なくされ、一部の都心プロジェクトは採算が合わず、弱い資産での所有権移転を促しました。金利期待が緩和されるにつれてホスピタリティの資金調達条件はわずかに改善し、2025年後半から2026年初頭にかけての選択的な新規建設と取得パイプラインを支援しました。資本コストは、開発業者がデータセンター、物流、公共事業における長期的な好調な需要に対して金利の動向、吸収リスク、および厳格化したローン構造を比較検討する中、2026年の米国商業建設市場における主要な変動要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業セクタータイプ別:工業・物流が最も急速な拡大を示す

オフィス建設は2025年の米国商業建設市場シェアの35.1%を占め、ハイブリッドワークプレイスのアップグレードと適応的再利用戦略によって支えられており、これらはしばしば新規タワーよりも早く低コストで入居を実現します。企業がテナントの期待とESGコミットメントに沿った最新システムと認証を持つ高性能ビルを優先する中、オフィスセグメント全体での成長は不均一です。米国商業建設産業において、工業・物流セグメントは最も急成長しており、フルフィルメントニーズ、リショアリングの勢い、コールドチェーンの拡大が新規スペースを吸収し続け、ビルド・トゥ・スーツ活動を維持する中、2031年までのCAGRは5.44%となっています。開発業者は、プレミアム賃料を要求するが早期調達とより複雑なMEP調整を必要とする温度管理倉庫や高電力データセンターなどの特殊施設と汎用倉庫の分割を追跡しています。このセグメント化は鉄道、高速道路、電力インフラの近くに収束しており、主要市場における用地選定フィルターをさらに絞り込んでいます。

需要プロファイルは、Amazonの複数年にわたる拡張と第三者物流における広範なリースの勢いによって強化されており、これらが高成長回廊における土地価格、権利付与タイムライン、建設スケジュールを形成しています。2025年半ばに報告された工業の供給と建設パイプラインは歴史的基準から見て高水準であった一方、空室率の上昇は一部サブマーケットにおけるより健全なバランスを示しており、賃料成長を緩和する可能性があるものの、好立地の資産には依然として有利です。データセンター支出は2026年にUSD 890億でピークに達すると予測されており、請負業者のバックログと下請け業者の可用性を形成するミッションクリティカルな作業の中核的ドライバーとなっています。これらの条件は工業・物流を米国商業建設市場の中心に置き続けており、リスク管理は大型プロジェクトの電力網アクセス、長納期機器、および権利付与に焦点を当てています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:リノベーションが新規建設を上回る勢いを獲得

新規建設は2025年の米国商業建設市場規模の68.1%のシェアを占め、高需要都市圏全体でのデータセンター、工業施設、および一部のホスピタリティ・複合用途タワーによって支えられています。リノベーションは2026年~2031年にCAGR 5.20%でより速く成長しており、オーナーが既存資産の転用によるコストと時間の優位性を活用し、長期にわたって多大な民間投資を触媒してきた歴史的税額控除の支援を受けることが多いためです。米国商業建設産業において、改修プログラムはオフィス、ホスピタリティ、教育分野で拡大しており、企業および公共のオーナーがLEED v5に沿った低内包炭素、改善されたエネルギー性能、より健康的な内装を目標としています。ブランドが義務付けるホテルの物件改善計画と柔軟なフロアプレートを持つオフィスフィットアウトが、リノベーションパイプラインと内装専門業者の請負機会をさらに押し上げています。請負業者は古い建物に一般的な除去作業と構造アップグレードを計画しており、予算とタイムラインのリスクを軽減するために規律ある着工前準備が必要です。

ニューヨークとシカゴにおける都市主導の転換とインセンティブプログラムは、ゾーニングと税増収融資および的を絞った補助金を組み合わせることで、地方自治体の政策が大規模な都心部の再利用をいかに解放できるかを示しています。大手オーナーも高性能改修の実現可能性を実証しており、機関投資家のポートフォリオで一般的となった電化と炭素目標に沿った代表的なプロジェクトがその例です。調達がビル全体のライフサイクル評価へと移行するにつれて、構造を保存し内包炭素を削減するリノベーションプログラムが公共入札と企業ガバナンスレビューで優位性を獲得します。米国商業建設市場は、サプライチェーンが深い改修に一般的な資材とシステムプロファイルに適応する中、2031年までにリノベーションがパイプラインの資金のより大きなシェアを獲得するよう設定されています。

投資源別:インフラ法により公共資金が急増

民間投資は2025年に、REIT、プライベートエクイティ、企業のバランスシートによって資金調達されたオフィス、工業、ホスピタリティ、データセンター建設全体の支出の85.2%を占めました。公共資金は、高速道路、橋梁、交通機関、港湾への契約受注と支出に移行し続けるIIJA配分により、2031年までのCAGR 5.60%で最も急成長している源泉です。米国商業建設産業において、これらの公共プロジェクトは、州と都市が鉄道駅やインターチェンジ近くのノードを民間資本を取り込むために再ゾーニングする中、交通隣接型複合用途開発へのスピルオーバーを生み出しています。連邦陸上国境通過施設やその他の市民施設もデザインビルドチームと専門請負業者を動員しており、2026年を通じてバックログを安定させる基本的な作業量に加わっています。公共サイクルは一部の不動産タイプにおける民間信用条件の厳格化を相殺し、交通・市民工事を専門とする地域請負業者を支援しています。

義務付けと支出データは加速を確認しており、2025年後半までにUSD 4,115億の補助金発表、USD 3,433億の義務付け、USD 1,891億の支出があり、翌年の強い入札機会を示唆しています。連邦道路局は70,000件以上の新規連邦補助プロジェクトのコミットメントと、IIJA以前の基準と比較して平均以上の契約額の成長を報告しており、改良された回廊近くの垂直建設のための耐久性のある基盤を強化しています。ニューヨークのような都市は公共投資を活用してライフサイエンスと住宅の民間開発を促進しており、サイクル全体での建設労働の継続性と資材計画を支援しています。テキサス州のプログラムは、複数年の高速道路工事を支える USD 399億2,000万のTxDOT予算でこの勢いに加わり、重機土木能力を維持しています。調達コンプライアンスとバイ・アメリカ規則は重要なスケジュール変数であり続けており、請負業者は連邦資金による工事のリードタイムリスクを軽減するために早期提出と供給業者審査によって対処しています。

地理的分析

テキサス州は、ハイパースケールデータセンター、半導体製造工場、および回廊アップグレードに関連する建設バックログを維持する2026~2027年度のUSD 399億2,000万のTxDOT予算の強みにより、2025年に17.00%でトップとなっています。フロリダ州は2026年から2031年にかけてCAGR 5.45%で最も急成長する州であり、隣接する小売・複合用途活動を促進するホスピタリティの回復とコンベンションセンターの拡張によって牽引されています。カリフォルニア州は非住宅支出が進み、IIJAの流入が交通・教育インフラ全体の公共プロジェクトパイプラインに可視性を加える中、第2位のシェアを保持しています。ニューヨーク州の3年間の建設支出計画とMTA配分は、非住宅プロジェクトへのミックスを傾ける一方、NYCEDCのSPARC Kips Bayのようなイニシアチブが交通接続クラスターへの民間資本を引き込んでいます。イリノイ州はシカゴで複合用途、機関、橋梁プログラムを拡大しており、商業・重機土木スコープ全体での複数年の活動を強化しています。

米国商業建設市場は、サンベルト州が物流・製造需要を吸収し、沿岸市場が公共インフラと一部の高仕様タワーを推進する多様な地理的エンジンから恩恵を受けています。テキサス州は電力、水、高速道路の調整を必要とするメガ資本プロジェクトを引き続き獲得しており、2026年の垂直・水平請負業者の両方を支援しています。フロリダ州のホテル・エンターテインメントパイプラインは活発であり、一部の都市圏で労働力と資材が逼迫した状態が続く中でも、選択的な供給対応がプロジェクトリターンを支援しています。カリフォルニア州の市民・教育プロジェクトへの転換は、民間開発における許認可の複雑さとコスト構造を反映していますが、大手ゼネコンと専門下請け業者に一貫した作業量を維持しています。ニューヨーク州とイリノイ州はともに、公共投資とゾーニングが駅エリアと回廊アップグレード周辺の民間複合用途・ライフサイエンス提案を触媒できることを示しています。

上位以外の州も特定のニッチでシェアを獲得しています。ウィスコンシン州とバージニア州は、電力計画と土地の利用可能性が長いリードタイムと主要電気部品の早期調達を必要とするキャンパス規模のプロジェクトと整合する中、データセンター容量を構築しています。アリゾナ州、ジョージア州、ノースカロライナ州は、一部の沿岸市場と比較したインセンティブプログラムと許認可の容易さにより先端製造投資を確保しており、これがサプライチェーンと下請け業者ネットワークをこれらの回廊へとシフトさせています。フロリダ州に関連する米国商業建設市場規模は2031年までにCAGR 5.45%で拡大すると予測されており、道路・港湾投資の上に重なる耐久性のある観光・コンベンション需要を反映しています。テキサス州は半導体、バイオ製造、データセンターのエコシステムが深化し、インフラ・電力プロジェクトへのコミットメントを強化する中、安定した成長軌道を維持しています。ニューヨーク州の官民連携モデルは、機関が信号近代化、アクセシビリティ、駅エリアのプレイスメイキングに注力し、強い交通機関を持つ区での複合用途タワーを解放する中、継続する見込みです。

競争環境

米国商業建設市場は、上位50社が総収益の10%未満を占めるという断片化した状態が続いていますが、専門職種と地域リーダーを対象としたプライベートエクイティ主導のロールアップの増加により統合が進んでいます。ENRトップ400は2024年に合算収益の成長を報告し、最大手企業はミッションクリティカル、医療、教育でバックログを拡大しており、Turnerは2024年収益USD 202億とUSD 126億のデータセンターバックログを報告しました。Bechtel、Kiewit、Whiting-Turnerは主導的地位を維持した一方、HITT Contractingはミッションクリティカルと工業への拡大により急速に規模を拡大し、データセンターと先端製造における需要集中を反映しています。MEPと敷地工事における垂直統合を持つ請負業者は、リードタイムの管理と手直しの軽減においてより有利な立場にあり、これが逼迫した労働・資材市場における差別化要因となっています。

企業はまた、現場・オフィス間のデータギャップを埋め、廃棄物を削減するためにテクノロジーへの投資を行っています。クラウドベースのプロジェクト管理、リアリティキャプチャ、デジタルツインが標準となりつつあり、大手企業は一貫性と安全性を向上させるレイアウトや反復作業向けのロボティクスを試験的に導入しています。Hensel Phelpsはリスクの高いスコープ向けの建設技術を試験するベンチャープラットフォームを立ち上げ、Windoverはキャンパス規模のプロジェクトでデジタルツインの運用価値を実証しました。これらの能力は、厳格なコミッショニングとシステム統合を必要とするデータセンターと病院プログラムに関連しており、大規模な着工前準備と品質管理を再形成するテーマとなっています。関税制度が金属と電気部品全体でリスクを高い水準に維持する中、プロセス規律と早期調達もより一般的となっており、請負業者は北米サプライヤーを追加し、パススルー条項を再交渉するよう促されています。

サンベルト都市圏がより深い入札ベンチと沿岸企業からのより多くのクロスマーケット参入を見る中、地域の競争ダイナミクスが変化しています。ナッシュビルは下請け業者のバックログの縮小と入札カバレッジの増加を報告した一方、シアトルとポートランドではゼネコンがシェアを守り露出をバランスするために近隣市場に拡大しました。Balfour BeattyのUSD 8億8,900万とUSD 7億4,600万の州間高速道路再建プロジェクトを含むテキサス州での大型受注は、重機土木工事がいかにバックログを固定し複数年チームを動員できるかを示しています。中部大西洋岸と中西部のデータセンターメガプロジェクトも、ミッションクリティカルの専門家と深いベンダーネットワークを必要とする数十億ドル規模のキャンパス契約で活動を集中させています。米国商業建設市場は、専門職種の統合と、地域をまたいで運営し、コンプライアンスをナビゲートし、複雑なプログラムを持つオーナーのためにスピードを持って納品できる規模のゼネコンに対して引き続き開かれています。

米国商業建設産業リーダー

Turner Construction Company

The Whiting-Turner Contracting Company

STO Building Group

DPR Construction

Clark Construction Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Turner Construction、DPR Construction、M. A. Mortensonがルイジアナ州リッチランド・パリッシュにあるMetaのデータセンターの建設を開始しました。これはMetaによるUSD 100億以上の投資を代表するカスタム設計の400万平方フィートのキャンパスであり、地域インフラ改善にUSD 2億以上が投じられます。AIビルの建設は2025年夏後半に開始予定で、このプロジェクトは500人以上の運営雇用を支援します。

- 2025年10月:AECOM HuntとTurner Construction CompanyがAECOM Hunt-Turner共同事業体を結成し、オハイオ州クリーブランドの新しいハンティントン・バンク・フィールド(67,500席の屋内スタジアム)の建設管理者として選定されました。Independence ConstructionとDiGeronimo Companiesが共同事業体に参加し、準備工事は2025年10月1日に開始、正式な起工式は2026年初頭に予定されており、スタジアムは2029年に開業予定で、6,000人以上の建設雇用を創出します。

- 2025年9月:Hensel Phelpsがアイダホ州ボイジーの空港拡張プロジェクトでUSD 7億の契約を獲得しました。10の新しいゲートを含み、建設が進行中で、完成は10年末を目標としています。

- 2025年9月:Whiting-Turnerが2件の主要な沿岸警備隊契約を受注しました。ワシントン州シアトルの基地工事(船舶バースのアップグレード、建物の解体、護岸の安定化)でUSD 1億3,700万、ハワイ州カポレイのハンガー建設でUSD 6,900万です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、米国商業建設市場を、米国国内での契約受注時に計上される、収益を生み出す非住宅ビル(オフィスタワー、ショッピングセンター、物流ハブ、工業プラント、ホテル、医療複合施設)の建設、拡張、または改修に関連するすべての支出と定義しています。各プロジェクトは、工事開始年の契約金額で評価しており、購入者に明確で同一条件の基準値を提供します。

スコープ除外:道路、橋梁、公益事業、エネルギー施設などの土木インフラはこの定義の範囲外です。

セグメンテーション概要

- 商業セクタータイプ別

- オフィス

- 小売

- 工業・物流

- その他

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク州

- イリノイ州

- 米国その他

詳細な研究方法論とデータ検証

一次調査

当チームは、サンベルト、中西部、沿岸ハブ全体のゼネコン、専門下請け業者、プロジェクトファイナンサー、州の許認可担当者と対話しました。入札率、不測事態バッファー、着工日に関する彼らのインサイトが、デスクワークから導き出された前提を精緻化しました。

デスク調査

米国国勢調査局の施工額ファイル、労働統計局のコスト指数、経済分析局の固定資産勘定、連邦準備制度の融資調査、AIA、NAIOP、AGCのブリーフィングからの公開データセットから始めました。Mordorのアナリストは次に、企業の10-K、投資家向けデッキ、地方債目論見書を精査して将来のパイプラインをマッピングし、コスト分割を精緻化しました。有料ポータルであるD&B HooversとDow Jones Factivaが請負業者の財務情報と受注通知を提供しました。このリストは例示的なものであり、データ収集、検証、明確化を支援した多くの他のフィードがあります。

市場規模・予測

トップダウンモデルは、四半期ごとの国勢調査の支出と許可統計を2024年の収益基準値に変換し、代表的な床面積を乗じたサンプリングされた契約額による選択的なボトムアップ集計と結果を相互確認します。追跡する主要ドライバーには、クラスAオフィスの空室率、小売売上高に占めるEコマースのシェア、鉄筋棒鋼価格、州の資本予算、データセンターのメガワット追加が含まれます。多変量回帰がこれらの指標を過去の支出に結びつけ、2030年まで結果を予測し、ボトムアップチェックが2%以上乖離した場合はウェイトを調整します。

データ検証と更新サイクル

各モデルは異常スキャン、ピアレビュー、シニアサインオフを経ます。数値は毎年更新され、新しい法律、価格ショック、またはメガプロジェクトのニュースが入力を大幅に変化させた場合は中間更新が行われます。

MordorのUS商業建設基準値が購入者の信頼を得る理由

公表された推定値は、企業が異なるビルリスト、ソフトコストのマークアップ、更新頻度を選択するため、しばしば乖離します。他で観察されるギャップには、より狭いプロジェクトスコープ、均一なエスカレーション係数、キャンセルテストなしの発表済み工事への依存が含まれます。当社の6変数モデルと頻繁な更新はこれらの落とし穴を回避します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 5,670億5,000万 | ||

| USD 5,852億 | 地域コンサルタントA | リノベーション活動を除外;均一なエスカレーションを適用 |

| USD 5,703億 | 業界誌B | 発表済みプロジェクトのみをカウント;キャンセルリスクを無視 |

| USD 1,044億2,000万 | グローバルコンサルタントC | 主要CBD(中央ビジネス地区)に焦点を当て;工業・医療建設を省略 |

2025年の数値が入手できない場合は2024年の値を使用。 これらの対比は、スコープとコストロジックが均一化されると、Mordorの規律ある変数追跡が、意思決定者が迅速に複製してストレステストできる、バランスのとれた透明な基準値をもたらすことを示しています。

レポートで回答される主要な質問

米国商業建設市場の規模と2031年までの成長見通しは?

米国商業建設市場規模は2026年にUSD 5,670億5,000万であり、物流、データセンター、改修、公共インフラ工事に支えられ、CAGR 4.22%で2031年までにUSD 7,232億5,000万に達すると予測されています。

米国商業建設市場でリードしているセグメントと最も急成長しているセグメントはどれですか?

オフィスが2025年に35.10%でトップとなり、工業・物流はEコマースとリショアリング需要により2026年~2031年のCAGR 5.44%で最も急成長しています。

データセンターは2026年の米国商業建設市場にどのような影響を与えていますか?

データセンターはミッションクリティカルなバックログを牽引しており、セクター支出は2026年にピークに達すると予測され、電力系統の相互接続がスケジュールと用地選定を形成しています。

IIJAの資金調達は民間商業開発の機会にどのような影響を与えますか?

連邦補助金、義務付け、支出が高速道路、交通機関、港湾に流入しており、交通隣接型複合用途タワーを触媒とし、請負業者のバックログを安定させています。

現在、商業プロジェクトにとって最も魅力的な州はどこですか?

テキサス州はハイパースケールと半導体パイプラインにより2025年に17.00%でトップとなり、フロリダ州はホスピタリティとコンベンション拡張によりCAGR 5.45%で最も急速な成長を記録しています。

2026年の米国商業建設市場における主な実行リスクは何ですか?

最大のリスクは、労働力不足、資材・関税圧力、厳格化した融資条件、および着工前準備を延長し保有コストを増加させる許認可の遅延です。

最終更新日: