インドネシア商業建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

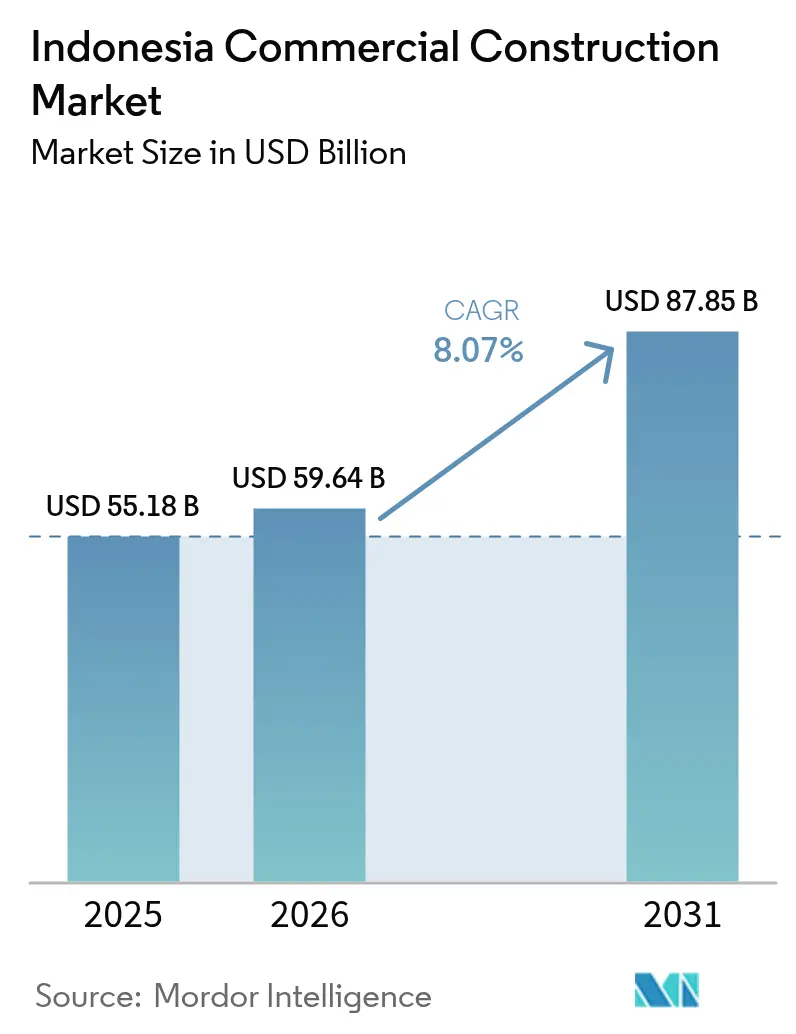

| 基準年の市場規模 (2025) | 55.18 十億米ドル |

| 市場規模 (2026) | 59.64 十億米ドル |

| 市場規模 (2031) | 87.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア商業建設市場分析

インドネシア商業建設市場の規模は2025年に551億8,000万USDと評価され、2026年の598億4,000万USDから成長し、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.07%で2031年までに878億5,000万USDに達すると推定されます。急速な都市移住、安定した経済成長、およびビジョン2045アジェンダが、オフィス、ショッピングモール、ホテル、データセンター、物流ハブへの需要を高水準に維持しています。国家戦略プロジェクトを通じた政府の刺激策、官民パートナーシップ(KPBU)メカニズム、および許認可制度の透明性向上がプロジェクトパイプラインを活性化しています。民間ディベロッパーは拡大する中間層消費者基盤を活用し、外国人請負業者は高品質な基準を引き上げる先進的な技術およびグリーンビルディングのノウハウをもたらしています。サプライチェーンの再編成と電子商取引(Eコマース)の拡大は、近代的な物流資産、データインフラ、および交通結節点型複合利用ノードへの新規資本投入を促し、インドネシア商業建設市場に複数サイクルにわたる成長見通しをもたらしています。

主要レポートの要点

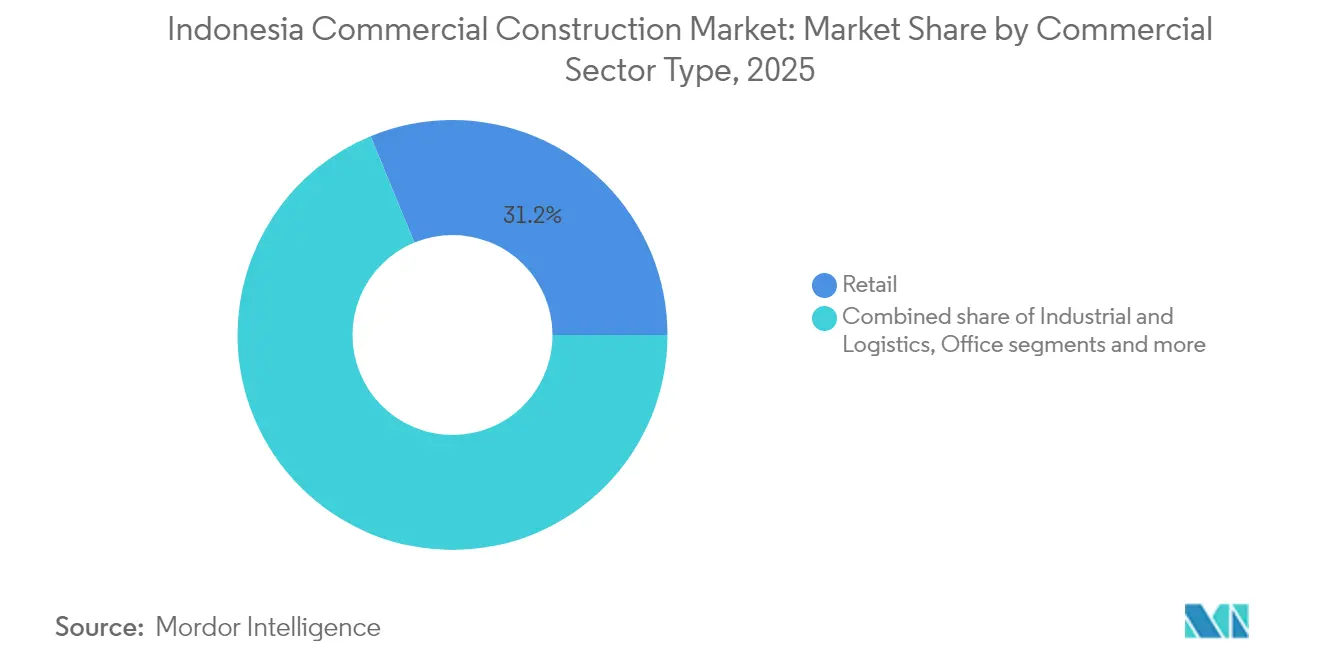

- 商業セクタータイプ別では、小売が2025年のインドネシア商業建設市場シェアの31.22%を占め、工業・物流は2031年にかけて年平均成長率(CAGR)8.93%で成長する見込みです。

- 建設タイプ別では、新規建設が2025年のインドネシア商業建設市場規模の72.85%を占め、リノベーションが2031年にかけて最も速い8.73%の年平均成長率(CAGR)を記録しています。

- 投資源別では、民間資本が2025年のインドネシア商業建設市場規模の65.15%を占め、公共投資は予測期間において8.49%のより高い年平均成長率(CAGR)を示しています。

- 地域別では、DKIジャカルタが2025年のインドネシア商業建設市場シェアの39.55%でトップとなり、東ジャワが2031年にかけて最も速い9.31%の年平均成長率(CAGR)を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア商業建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市におけるモールおよびライフスタイルセンターの建設を推進する小売チェーンの拡大計画 | +1.2% | DKIジャカルタ、西ジャワ、東ジャワ | 中期(2〜4年) |

| ジャカルタおよびティア2都市における開発を支援するグレードAオフィススペースへの法人需要 | +0.9% | DKIジャカルタ、西ジャワ中核都市 | 短期(2年以内) |

| 都市主導の開発フレームワークの下で注目を集める統合型複合利用プロジェクト | +0.8% | ジャカルタ、スラバヤ、バンドンに集中した全国規模 | 中期(2〜4年) |

| 新たな鉄道および有料道路回廊付近で出現する交通結節点型開発(TOD) | +0.7% | DKIジャカルタ、西ジャワ、東ジャワ | 長期(4年以上) |

| ホテル、リゾート、および支援小売建設を促進する観光セクターの回復 | +0.6% | バリ、ジャカルタ、新興観光地 | 短期(2年以内) |

| 商業および高層資産への投資を促進する外国人参加の拡大 | +0.5% | ジャカルタおよびティア1都市に重点を置いた全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小売チェーンの拡大計画が都市型商業開発を牽引

インドネシアの小売セクターは、可処分所得の増加と消費者嗜好の変化により、力強い成長を遂げています。現代の小売グループは、増大する可処分所得と進化する消費者習慣を取り込むべく、新たなモールおよびライフスタイルセンターの展開を加速させています。小売売上高は2022年に463億4,000万USDに達し、2031年には718億9,000万USDに達すると予測されており、ディベロッパーは来客数の多い拠点に小売、エンターテインメント、および飲食(F&B)を集積させることで対応しています。北ジャカルタにおける25億6,000万USDのPIK 2タウンシップのようなプロジェクトは、ショップ、テーマパーク、ウォーターフロントのプロムナードを一体化した体験型フォーマットへの転換を示しています。首都内の地価が上昇する中、チェーン店はより広い用地と柔軟なゾーニングが得られる衛星都市を標的にするようになっています。この安定したパイプラインが、インドネシア商業建設市場全体を通じて建築家、機械・電気・配管(MEP)コンサルタント、およびフィットアウト専門家への需要を持続させています[1]国家輸出開発総局、「インドネシア小売販売見通し2022年〜2031年」、貿易省、djpen.kemendag.go.id。

法人によるグレードAオフィススペースへの需要がプレミアム開発を支援

法人によるグレードAオフィススペースへの需要が、ジャカルタの中央ビジネス地区(CBD)におけるプレミアム開発を牽引しています。ジャカルタのCBDにおけるプライムオフィス賃料は2024年第3四半期に前年比0.7%上昇し、2015年以来初めての有意な上昇となり、テナントの信頼感の回復を反映しています(jll.co.id)。930万平方メートル全体の占有率が依然として70%と高い水準にある一方、テクノロジー、金融、先進製造業の多国籍企業は、オフィス回帰の指示に対応するため、より広いフロアプレートを確保しています。260メートルのサヒド・スディルマン・センターなどの主力タワーは、オフィス、小売、ホスピタリティを積み重ねた複合型垂直キャンパスへの転換を示しています。製造業への外国直接投資(FDI)は2024年に18.6%増加し、生産拡大と地域本社および支援サービスへのニーズが連動しています。これらのトレンドが、インドネシア商業建設市場においてグリーンで柔軟かつデジタル対応のワークスペースへの安定した需要を下支えしています。

統合型複合利用プロジェクトが都市計画フレームワークの下で勢いを増す

就業、居住、余暇空間を組み合わせることで、複合利用コンプレックスは土地不足を効果的に解決し、交通渋滞を緩和します。三菱地所による3億3,200万USDのツー・スディルマン双子タワーは、2028年の完成時に15万平方メートルの分譲・賃貸スペースを追加し、ジャカルタにおけるより広い地区ビジョンの中心を担います。当局は、こうした計画に対するワンストップ許可センターを整備し、承認サイクルを短縮することで、日本、韓国、シンガポールからの資本を誘致しています。コンドミニアム、オフィス、小売からの多角化された収益源が開発業者のリスクエクスポージャーを低下させ、テナントは同一敷地内のアメニティの利便性を歓迎しています。低放射率(Low-E)ファサードからスマートエネルギーグリッドに至るサステナビリティ機能は、賃貸プレミアムをもたらし、インドネシア商業建設市場における資産の将来性を高めています。

交通結節点型開発が都市の接続性回廊を変革

交通結節点型開発(TOD)は、都市計画における変革的な力として台頭し、接続性回廊を再形成しながら持続可能な成長を促進しています。国際協力機構(JICA)からの16億7,800万USDの融資の一部により資金調達されたMRTジャカルタフェーズ2の11.8キロメートル路線は、コタやマンガドゥアなどの駅に活気ある商業ハブを生み出しています。知事令第15/2020号の下、MRT事業者が回廊マネージャーとして任命され、土地利用、航空権、および公共空間設計への統合的なアプローチが可能となっています。開発業者は400メートル圏内の用地取得を競い合っており、増加する通行量が小売売上高を20〜30%押し上げることができます。交通結節点型開発(TOD)は通勤時間を短縮するだけでなく、CO₂排出量を削減し、2030年までのネットゼロ排出を目指す都市の野望を支援しています。今後、バンドンやスラバヤでも同様の鉄道中心地区がこのモデルを採用する見込みであり、インドネシアの商業建設市場をさらに拡大させます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業プロジェクトの利益率に圧力をかける建設資材投入コストの高騰 | -1.4% | ジャカルタおよび主要都市で深刻な影響がある全国規模 | 短期(2年以内) |

| プロジェクトの承認および着工を引き続き遅延させるゾーニングおよび許可の遅れ | -0.8% | 特に複雑な複合利用プロジェクトに影響する全国規模 | 中期(2〜4年) |

| 投機的および中規模商業開発に影響する資金調達の制約 | -0.6% | ティア2都市でより大きな影響がある全国規模 | 中期(2〜4年) |

| 一部の都市市場におけるオフィスおよび小売スペースの過剰供給が新規着工を抑制 | -0.4% | DKIジャカルタ、一部のティア1都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設資材投入コストの高騰がプロジェクトの実行可能性に圧力をかける

2024年、インドネシアのセメント販売量は前年比0.9%減少し、合計6,490万トンとなりました。一方、生産量はわずかに増加しました。このシナリオは、低迷する需要に苦しむ生産者が直面する利益率の圧縮を浮き彫りにしています。エネルギー市場の変動の影響を受けた鉄鋼価格は不安定に推移しています。この不安定性により、構造フレーム予算が急増し、コストが最大15%上昇しています。これに対応して、開発業者はより軽量なモジュラーデザインへの転換、あるいは可能な場合の地元調達の強化を進めています。リサイクル骨材や低炭素セメントの採用には高まるトレンドがありますが、既存のコスト格差を埋めるためにはこれらの取り組みを拡大することが不可欠です。最近のコスト急騰を受け、多くの業者が段階的建設戦略を採用しています。これらはキャッシュ支出をプレリースやプレセールスなどのマイルストーンに合わせるものであり、インドネシアの商業建設市場において顕著なトレンドとなっています。

ゾーニングおよび許可の遅れがプロジェクト遂行リスクを生み出す

複雑な複合利用および官民プロジェクトは管轄権の重複を回避しなければならず、着工前期間が6〜9ヶ月長期化します。持続可能なビジネス開発に関する規制第7/2024号は、エネルギーモデリングとライフサイクル分析を含む新しい書類を追加し、コンプライアンス業務を増大させています。ドホ空港やジャワ海上防潮堤のような注目度の高い計画は、土地取得と環境レビューがどのようにタイムラインをボトルネック化するかを示してきました。貸し手は潜在的な遅延をカバーするためにより大きなコンティンジェンシーバッファーを要求するようになっており、資金調達コストを引き上げています。デジタルポータルの整備とワンマップ政策の展開が摩擦を段階的に緩和する見込みですが、インドネシア商業建設市場の短期的な障害は依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業セクタータイプ別:工業・物流が成長をリード

産業・物流資産は2026年から2031年にかけて最も高い8.93%のCAGR予測を達成したが、小売は2025年のインドネシア商業建設市場シェアの31.22%を維持した。サプライチェーンの再編とeコマースの成長により、物流コストは2018年のGDP比23.80%から2023年には14.29%へと低下し、倉庫および内陸港需要を触媒した。新プリオク拡張計画は年間処理能力を1,800万TEUへと3倍に拡大し、港湾投資が隣接する工業団地およびコールドチェーンハブを誘発する構図を示している。主要デベロッパーはジャカルタの環状道路近辺に多層フルフィルメントセンターを展開し、ラストマイルの走行距離を最小化している。テナントは天井高12メートル、床荷重70kN/㎡、ソーラー対応屋根を備えた建物を好んでおり、この仕様セットはインドネシア商業建設市場全体で新たな標準となりつつある。

一方、実店舗型小売はオンラインショッピングの台頭の中で滞在時間を高く維持するライフスタイルおよびエンターテインメント提供へと軸足を移している。PIK 2のような旗艦プロジェクトは小売とテーマパーク・ウォーターフロントプロムナードを融合させ、稼働率リスクを緩和している。オフィス需要は微妙な回復を示しており、主要テナントはWELLおよびLEED基準を満たすグリーンかつテクノロジー豊富なタワーへと旧来のリースを統合している。テルコムの51MWバタムキャンパスに代表されるインドネシアのデータセンター建設は主流の「その他」カテゴリーに参入し、インドネシアの戦略的帯域幅ルートを活用している。これらの変化が相まって収益基盤を多様化し、インドネシア商業建設市場への機関投資家資本を引き付けている。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

建設タイプ別:新規建設が優勢ながらリノベーションが加速

新規建設は、グリーンフィールドのタウンシップ、港湾、空港計画が注目投資を集める中、2025年のインドネシア商業建設市場シェアの72.85%を占めました。首都をヌサンタラに移転するプロジェクト(総額350億USD)は、スクラッチからのメガプロジェクトへの選好を象徴しています。ディベロッパーは新規用地において設計の自由度、現代的な建築基準法、およびスケーラブルなインフラグリッドを享受でき、しばしばスマートシティセンサーを当初から統合しています。特に、2025年〜2029年に349億USDを対象とした政府のインフラ目標がこのパイプラインを強化しています。

それでもリノベーションは2031年にかけて8.73%の年平均成長率(CAGR)で拡大しており、資産所有者がESG要件への適合のために改修を進める中、新規建設の平均を上回るペースで成長しています。ジャカルタのクラスBオフィスタワーは、より健全なワークスペースを求めるテナントを引き付けるため、二次ガラス張り、VRV空調、タッチレスエレベーターを追加しています。ホスピタリティオーナーは時代遅れの宴会場をコワーキングラウンジに切り替え、利用可能平方メートルあたりの収益を向上させています。より高い技術的複雑性は、インドネシア商業建設市場における専門請負業者および建物設備会社に対してより豊かな利益率をもたらします。

投資源別:民間資金が依然として最大、公共支出が加速

民間投資家は2025年のインドネシア商業建設市場規模の65.15%を占め、内部キャッシュ、協調銀行債務、およびREIT収益を活用しています。区分所有権のプレセールスに精通したディベロッパーは前払い金を建設進捗に充当しており、これは流動性を支援する一方で遂行リスクを伴うモデルです。公共投資は規模が小さいものの、国家がKPBU構造を通じて補助金および実行可能性ギャップ補助金を民間パートナーに提供することで、年平均成長率(CAGR)8.49%で拡大する見込みです。注目すべき外国からの約束として、ロシアのマグナムからの9,600万USD、中国のデロニクスからの5,100万USD、オーストラリア独立学校からの960万USDが挙げられ、早期の成功を示すと同時に、ヌサンタラ単独で求める31億3,000万USDへの海外関心の拡大という継続的な課題を示しています。

グリーンボンドおよびイスラム法準拠のプロジェクト型スクークなどのブレンデッドファイナンスソリューションが、成長するESG投資家の需要に応える代替資金として台頭しており、インドネシア商業建設市場全体を通じて持続可能な建設選択へのインセンティブを強化しています。国有銀行は資源効率の高い設計に結び付けた割引信用枠を提供しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地理分析

DKIジャカルタは、金融、テクノロジー、ヘルスケアにおける回復力のあるテナント需要に支えられ、2025年に39.55%のシェアでインドネシアの商業不動産サイクルの中核を担っています。同地域の16億7,800万USDのMRTフェーズ2路線は、コタ、マンガベサール、アンコール・バラット駅周辺に新たな小売ストリップと高層クラスターを生み出し、過去12ヶ月で地価を最大15%押し上げています。プライムオフィスの貸し主は2015年以来初の賃料上昇を達成し、ツー・スディルマンの双子タワーのような統合プロジェクトは持続的な外国の信頼感を示しています。ヌサンタラへの政府の段階的な移行により、テナントの即時流出への懸念が和らぎ、ジャカルタのディベロッパーは旧タワーのネットゼロ資産へのリノベーションを進めながら新規着工のペースを調整できるようになっています。

東ジャワは、物流回廊の拡大と製造業の雇用増加により、最速の年平均成長率(CAGR)9.31%を記録しています。民間資金で建設されたドホ・ケディリ空港は、従来アクセスが困難だった内陸部に旅客および貨物の処理能力をもたらし、リゾート、倉庫、農業輸出施設を可能にしています。スラバヤの港湾整備はペリンドの国家戦略と連動し、滞留時間を短縮し、同州をEコマースフルフィルメントの拠点として確立しています。グレシクのセメント生産者は石灰岩採石場と新しい発電所への近接性から恩恵を受け、インドネシア商業建設市場全体の成長を支える建設資材サプライチェーンを固定しています。

西ジャワは大ジャカルタへの近接性を活用し、チャウィ〜スカブミ有料道路などの新インフラを享受しています。ブカシおよびカラワンの工業団地は、自動車、電子機器、電気自動車(EV)バッテリー組立からのスピルオーバー需要を取り込み、深化する熟練労働力プールに支えられています。バリのような観光地向けの州はデンパサールのモビリティグリッドを再形成する200億USDの都市地下鉄計画を上回るホテルおよび小売建設を再開しています。これらの地理的ノードは全体として需要基盤を多角化し、ジャカルタへの依存を軽減し、インドネシア商業建設市場全体のキャンバスを拡大しています。

競争環境

インドネシア商業建設市場は適度に分散しています。PT Wijaya Karya、PT PP、PT Adhi Karyaのような国有大手は、長年の政府とのつながりを活用して主要なインフラ案件を確保しており、高層耐震技術と適時の施工をもたらす日本のEPCリーダーとの連携を深めています。Wijaya Karyaは2024年第3四半期に8億400万USDの売上を計上しながら買掛金を50%削減し、大規模な空港および港湾ターミナルへの参入に向けた規律ある貸借対照表の引き締めを示しています。同社のハン・ナディム・ターミナル2に関する3億4,900万USDの契約は航空建設における優位性を示しています[3]PT Wijaya Karya、「2024年第3四半期財務・運営実績」、WIKA投資家向け広報、wika.co.id。

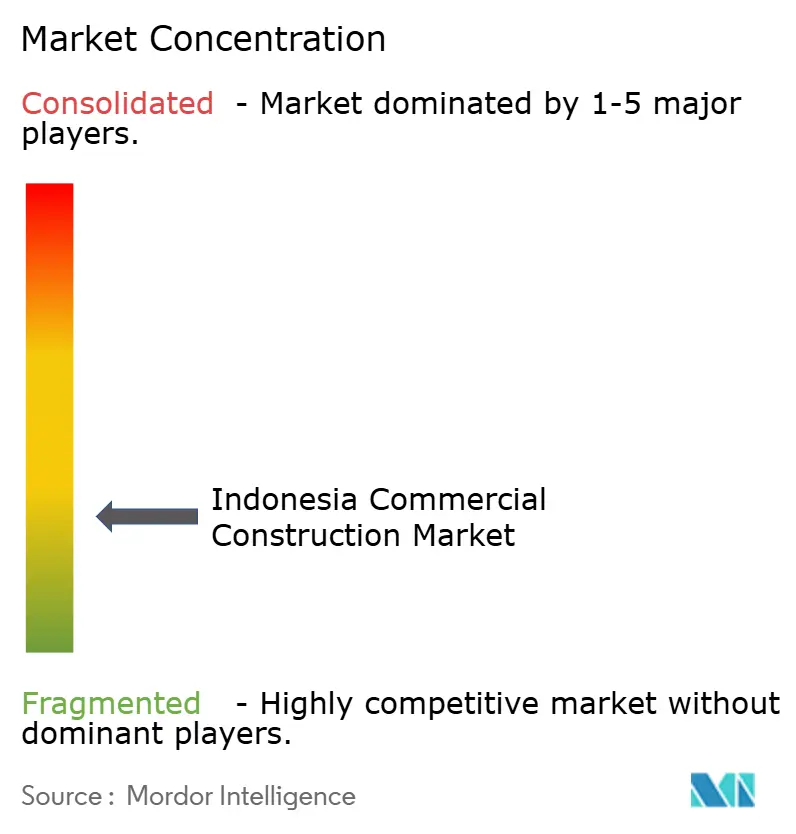

外国請負業者は合弁事業を通じて存在感を拡大しており、清水建設と大林組はジャカルタ郊外にプレキャスト工場を共同開発し、中国系グループは鉄鋼集約型の工業団地を標的にしています。こうした連携は建設サイクルを加速させ、デジタルツインモニタリングを導入しています。Total Bangun Persadaのような国内の中堅企業は、高いMEPの複雑性がプレミアム利益率をもたらすフィットアウトおよびデータセンター建設において卓越しています。サステナビリティの認証が差別化要因となり、LEEDおよびEDGEのコンプライアンスを提供するプレイヤーが企業からの受注を獲得し、インドネシア商業建設市場内で新たな技術競争を生み出しています。

財務的な操作も同様に戦略的です。負債の軽減を図るため、Wijaya Karyaは4億4,900万USD相当の有料道路持分を売却し、高利益率の設計・建設・資金調達パッケージ向けの資本を解放しています。ディベロッパーはシンガポール証券取引所のREITを活用して安定したモール資産をリサイクルし、収益を新たな土地取得に注ぎ込んでいます。一方、NeutraDCのような新形態の企業はハイパースケールデータパークのみに特化し、デジタル主権政策と連携してニッチな競争ポジションを確立しています。市場の進化は、将来の競争を形成するサステナビリティ主導の資格要件とともに、専門化、アライアンス主導のスケール、の拡大に向かっています。

インドネシア商業建設産業リーダー

PT PP(Persero) Tbk

PT Wijaya Karya Tbk

PT Total Bangun Persada Tbk

PT Nusa Raya Cipta Tbk

PT Adhi Karya Tbk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ジョコ・ウィドド大統領が、グレシク経済特別区(SEZ)におけるPT Freeport Indonesiaの銅製錬所を落成式にて開所しました。この施設は年間処理能力170万トンを有する世界最大の単一ライン銅施設であり、国家収益の可能性は51億3,000万USDです。

- 2025年2月:PT Telkom Indonesiaがバタムにおいて51MWのハイパースケールデータセンターの建設を、同社のNeutraDCアームを通じて開始し、国家デジタル主権目標を強化しました。

- 2025年1月:PLN(インドネシア国家電力公社)がインドネシアの8%経済成長目標を支援するために設計された44億USDの発電・送電網拡張プログラムを開始しました。

- 2025年1月:プラボウォ大統領がヌサンタラ首都開発のために2029年までにIDR48兆8,000億(31億3,000万USD)を割り当て、マレーシアのシタデル・グループが住宅およびオフィスビル向けに追加でIDR6兆5,000億を拠出することを約束しました。

インドネシア商業建設市場レポートの範囲

インドネシア商業建設市場の包括的な背景分析が本レポートに含まれており、経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルが対象となっています。

インドネシア商業建設市場はタイプ別(オフィス、小売、ホスピタリティ、機関施設、その他)に区分されています。本レポートは、インドネシア商業建設市場の上記すべてのセグメントについて、金額(USD)による市場規模と予測を提供します。

| オフィス |

| 小売 |

| 工業・物流 |

| その他 |

| 新規建設 |

| リノベーション |

| 公共 |

| 民間 |

| DKIジャカルタ |

| 西ジャワ(ジャワバラット) |

| 東ジャワ(ジャワティムール) |

| インドネシアその他地域 |

| 商業セクタータイプ別 | オフィス |

| 小売 | |

| 工業・物流 | |

| その他 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 投資源別 | 公共 |

| 民間 | |

| 地域別 | DKIジャカルタ |

| 西ジャワ(ジャワバラット) | |

| 東ジャワ(ジャワティムール) | |

| インドネシアその他地域 |

レポートで回答される主要な質問

インドネシア商業建設市場の現在の規模はどのくらいですか?

市場は2025年に551億8,000万USDと評価され、2026年には598億4,000万USDと推定され、2031年までに878億5,000万USDに達すると予測されています。

インドネシアの商業建設において最も速く成長しているセグメントはどれですか?

工業・物流はEコマースおよびサプライチェーン投資により、年平均成長率(CAGR)8.93%で拡大しており、他のすべてのセクタータイプを上回っています。

国家商業建設市場におけるジャカルタのシェアはどのくらいですか?

DKIジャカルタは2025年のインドネシア商業建設市場シェアの39.55%を占め、国家の商業ハブとしての役割を反映しています。

KPBUスキームはプロジェクト資金調達においてどのような役割を果たしていますか?

KPBU構造は政府が民間投資家とリスクを分担することを可能にし、公共インフラ支出を促進しながら商業プロジェクトへの外国資本を引き付けます。

なぜ複合利用開発がインドネシアで人気を集めているのですか?

複合利用開発は希少な都市用地を最適化し、複数の収益源を組み合わせ、地方政府が積極的に推進する交通結節点型計画と整合します。

今後2年間で市場成長を遅らせる可能性のあるリスク要因はどれですか?

高い資材コスト、許可の遅れ、および一部のオフィスおよび小売サブ市場における空間の過剰供給が短期的な向かい風をもたらしていますが、政策改革によりこれらの圧力を緩和することが目指されています。

最終更新日: