米国商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

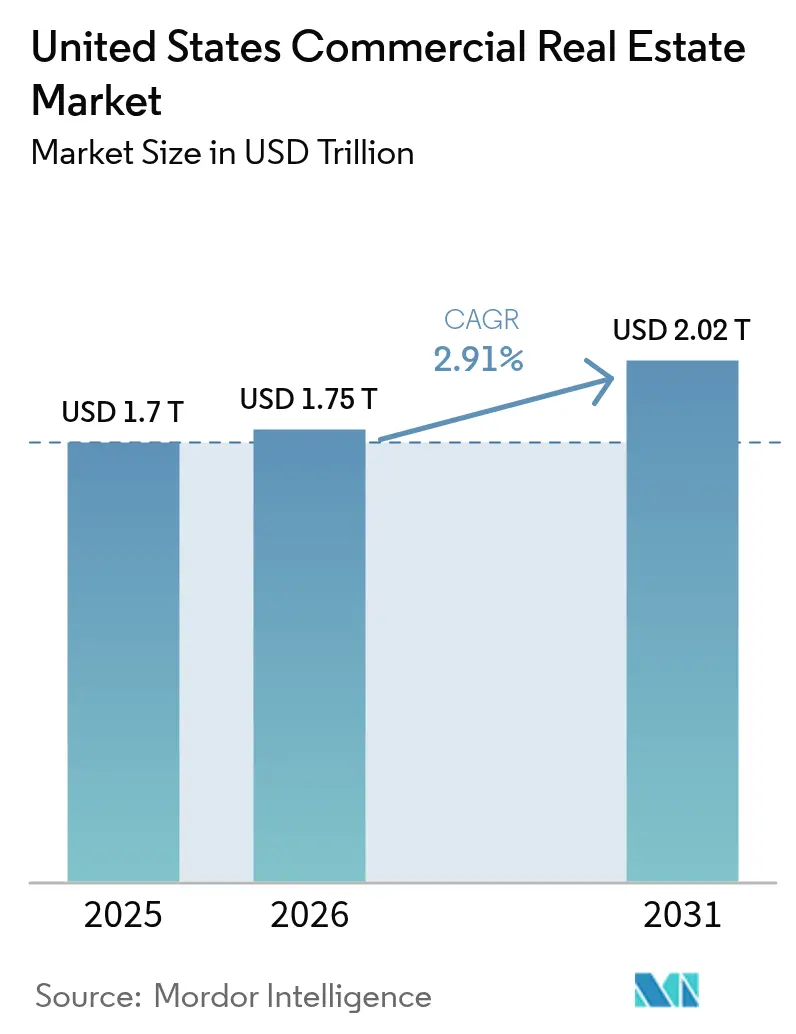

| 基準年の市場規模 (2025) | 1.7 兆米ドル |

| 市場規模 (2026) | 1.75 兆米ドル |

| 市場規模 (2031) | 2.02 兆米ドル |

| 成長率 (2026 - 2031) | 2.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業用不動産市場分析

米国商業用不動産市場規模は、2025年の1兆7,000億米ドルから2026年には1兆7,500億米ドルに増加し、2031年までに2兆200億米ドルに達する見込みであり、2026年~2031年にかけてCAGR 2.91%で成長する。

連邦準備制度の引き締め的な政策環境により商業用モーゲージ金利の平均が6%を超える中、機関投資家はインカム創出資産を引き続き選好した。電子商取引の普及率が米国小売売上高全体の16%を超えたことで物流施設がオフィスを上回るパフォーマンスを示し、サンベルト地域への人口移動がマルチファミリーの吸収を支えた。SEC気候情報開示規則に関連するコンプライアンスコストは公開申告者1社当たり最大200万米ドルに達し、運営費を最大20%削減するエネルギー管理PropTechの導入を不動産オーナーに促した。仲介会社は、リーシングサイクルを短縮し売買スプレッドを圧縮するデジタルプラットフォームに対抗して市場シェアを守るため、テクノロジー投資を加速させた。

レポートの主要ポイント

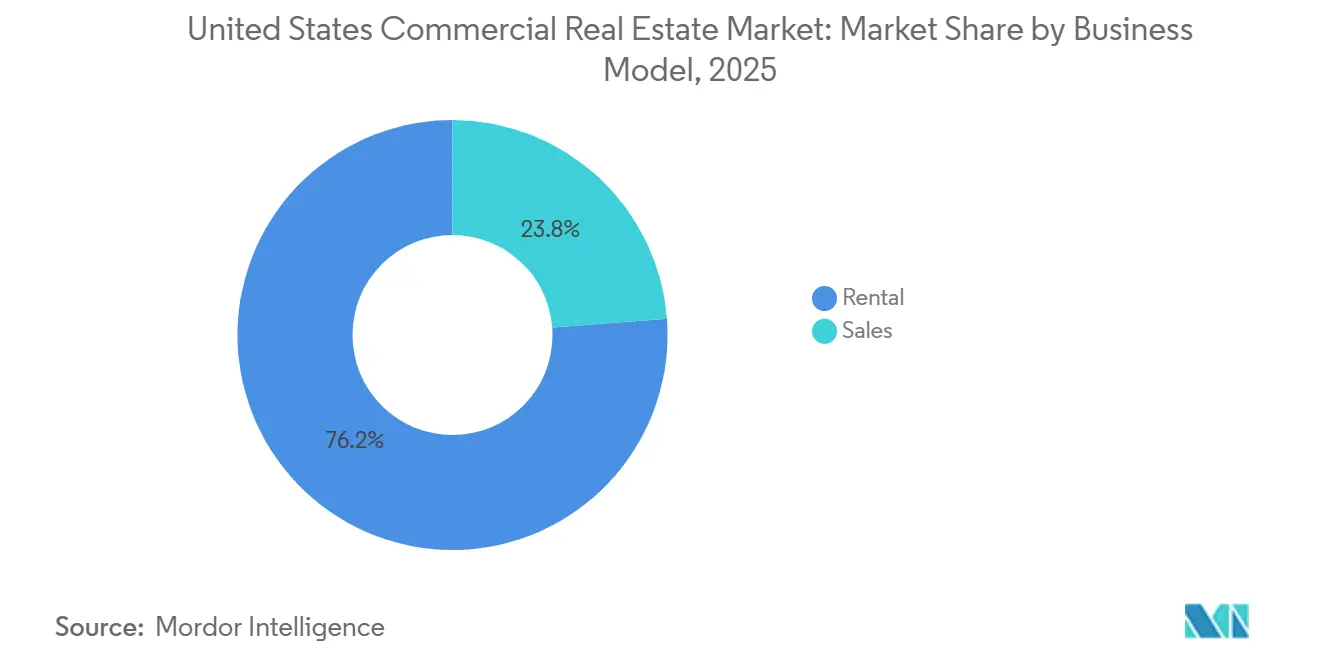

- ビジネスモデル別では、賃貸が2025年の収益の76.2%をリードし、販売セグメントは2031年にかけて最も高い3.19%のCAGRを記録すると予測される。

- 物件タイプ別では、オフィスが2025年に最大の29.1%のシェアを占めたが、物流資産は2026年~2031年にかけて最も高い3.44%のCAGRが見込まれる。

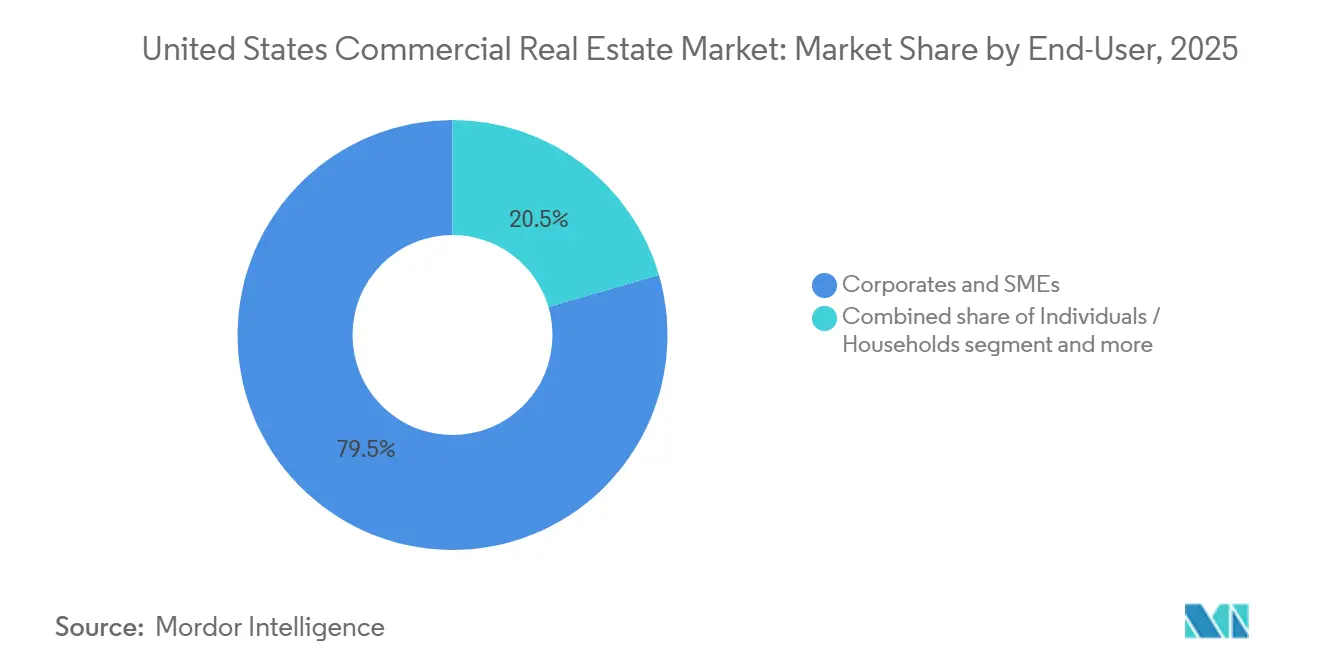

- エンドユーザー別では、法人・中小企業が2025年の需要の79.5%を占め、個人・世帯は2031年にかけてCAGR 3.25%で拡大すると予測される。

- 州別では、カリフォルニア州が2025年に21.1%のシェアを獲得したが、その他の米国カテゴリーは予測期間中にCAGR 3.61%ですべての地域を上回ると予想される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引とサプライチェーンニーズに牽引された産業・物流スペースへの強い需要 | +1.1% | テキサス州、カリフォルニア州インランドエンパイア、ニュージャージー州、ジョージア州 | 長期(4年以上) |

| マルチファミリーおよび複合用途物件への投資家の関心増大による資本市場活動の拡大 | +0.7% | フロリダ州、テキサス州、アリゾナ州、都市部インフィル | 中期(2~4年) |

| オフィスおよび小売のリーシング回復による仲介・リーシングサービス需要の増加 | +0.6% | ニューヨーク州、サンフランシスコ、シカゴ | 中期(2~4年) |

| PropTechおよびデータ分析の導入による市場透明性と取引効率の向上 | +0.5% | サンフランシスコ、ニューヨーク、オースティン、シアトル | 短期(2年以内) |

| プロフェッショナルな不動産・資産管理サービスへの需要の高まり | +0.4% | 全国規模、大規模機関投資家ポートフォリオ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引とサプライチェーンニーズに牽引された産業・物流スペースへの強い需要

2025年の電子商取引は米国小売売上高の16.3%を超え、テナントは2億5,000万平方フィートの新規倉庫容量の確保を迫られた。Prologisは同一物件賃料成長率7.2%を記録し、ラストマイル市場において5,000万平方フィートの開発パイプラインを維持した[1]産業用賃料指数2025年、Prologis、prologis.com。ニアショアリングにより2025年にテキサス州に47万5,000人が流入し、ダラス・フォートワースの産業用吸収量が過去最高を記録した。コールドストレージの賃料は通常の倉庫より30~40%高かったが、複雑な建設工事のため供給は依然として不足していた。産業用REITは2025年に17%のトータルリターンを達成し、ヘルスケア資産に次ぐ第2位のパフォーマンスを誇るサブセクターとなった。

マルチファミリーおよび複合用途物件への投資家の関心増大による資本市場活動の拡大

マルチファミリーの取引量は前年比28%増の1,850億米ドルに急増した(2025年)。サンベルト地域の賃料成長率5~7%がインフレ連動利回りを求める年金基金を引き付けた。複合用途プロジェクトは、都市が税増収融資を通じて交通指向型開発を推進したことでプレミアム評価を獲得した。仲介会社では、安定した5.0~5.5%のキャップレートでのマルチファミリー借り換えに関するエクイティ調達委任が35%増加した。機関投資家は対象都市圏の一戸建て住宅の18%を取得し、資金調達規模拡大のためマルチファミリーポートフォリオに統合した。

オフィスおよび小売のリーシング回復による仲介・リーシングサービス需要の増加

リーシングの勢いが回復し、マンハッタンだけで2025年第2四半期に840万平方フィートが成約し、2019年以来最高の四半期となった。テナントの信頼感は回復しつつあるが、需要は高品質ビルに集中しており、クラスBおよびCの空室率は25%を超えている。体験型小売業者が旧アパレル店舗を埋め、ライフスタイルセンターの小売純吸収量をプラスに転じさせた。仲介会社はテナント代理チームを拡充し、継続的な手数料収入をもたらすリース管理ソフトウェアを展開することで収益の可視性を向上させた。平均リース期間が8.5年に延長されたことで、アドバイザリー会社のクライアントライフタイムバリューが向上した。

PropTechおよびデータ分析の導入による市場透明性と取引効率の向上

米国のPropTech資金調達は2025年に82億米ドルに達し、不動産オーナー向けリース分析およびテナントエンゲージメントプラットフォームが牽引した。VTSは世界全体で150億平方フィートを管理し、18ヶ月先の予測更新モデルを提供した。HqOのプラットフォームは4億平方フィートをカバーし、アメニティ利用データを設備投資の優先事項に転換した。Crexiは120億米ドルの売買を成立させ、透明な価格設定により売買スプレッドを150ベーシスポイント縮小した。デジタルツインの試験導入により早期採用者の光熱費が12%削減され、新築物件でのBIM活用率は2025年に65%を超えた。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 金利上昇と借入コスト増加による取引量の鈍化 | -0.8% | 全国規模、高レバレッジ都市圏で顕著 | 短期(2年以内) |

| ハイブリッドワークによるオフィスセクターの逆風が稼働率と評価額を低下 | -0.5% | サンフランシスコ、ニューヨーク、シカゴ、地方CBD | 中期(2~4年) |

| 規制コンプライアンスとESG要件による運営の複雑化とコスト増加 | -0.3% | 全国規模、公開REITで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利上昇と借入コスト増加による取引量の鈍化

商業用モーゲージの金利は2025年に平均6.4%となり、依然として2019年比300ベーシスポイント高く、レバレッジドリターンを圧迫した[2]「商業用モーゲージ金利調査2025年」、モーゲージバンカーズ協会、mba.org。オフィス取引の売買スプレッドが20%に拡大したため、取引フローは過去のピークを35%下回ったままとなった。残高の40%を占める変動金利債務が再価格設定ショックに直面し、不良資産売却を引き起こした。地方銀行は2023年の混乱後に融資を縮小し、年間1,500億米ドルの資金調達ギャップが生じ、CMBSおよびデットファンドが一部を補填した。連邦準備制度が2026年までに50ベーシスポイントの緩和のみを示唆していることから、借入コストは米国商業用不動産市場の重荷であり続けると見られる。

ハイブリッドワークによるオフィスセクターの逆風が稼働率と評価額を低下

雇用主の68%がハイブリッドスケジュールを採用し、週3.2日の稼働率に低下したことで、在庫の20~25%が機能的に陳腐化した。地方都市のクラスBおよびCの空室率は28%を超え、10年リースで2年分の無償賃料に相当するコンセッションパッケージを余儀なくされた。非コア資産価格は2019年の高値から30~40%下落し、収益性のあるアパートまたはライフサイエンスへの転換に適した物件はわずか12%にとどまる。サンフランシスコの空室率は34.5%に上昇し、大都市圏の中で最高となった。ウェルネスアメニティを備えたトロフィービルは85%の稼働率を維持し、25~30%の賃料プレミアムを獲得しており、フライト・トゥ・クオリティのトレンドを強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸が収益の4分の3以上を占める

賃貸セグメントは2025年の収益の76.2%を獲得し、予測可能なキャッシュフローとCPI連動エスカレーターに対する機関投資家の需要を裏付けた。コアプラス戦略は同一物件NOI成長率4.2%を達成し、2025年の新規産業用リースの大半に年率3~4%の賃料引き上げ条項が組み込まれたことで、米国商業用不動産市場全体のCAGRを大幅に上回った。賃貸所有はまた、時価評価リスクを回避し、投資家が評価額の変動を乗り越えながら分配金を受け取ることを可能にする。

2031年にかけてCAGR 3.19%で成長すると予測される販売活動は、不良オフィスの転換、分譲地、および代替コストキャップレートより150ベーシスポイント高い価格で設定された単一テナント取引を中心に展開される。資金調達コストが緩和されれば取引速度が加速し、2,000億米ドルの潜在的な取引が解放される可能性がある。それでも、保険会社や年金基金がネットリース資産への配分を拡大する中、米国商業用不動産市場における賃貸の優位性は持続的と見られる。

物件タイプ別:物流が急成長、オフィスはリセット局面

オフィス資産はハイブリッドワークが汎用ビルを空洞化させる中でも、2025年の収益の29.1%を占めた。クラスAスペースのオーナーはウェルネスアップグレードと柔軟なレイアウトオプションで対抗し、稼働率を85%近くに維持した。

物流は16.3%の電子商取引普及率とニアショアリングによる現代的な物流拠点への需要に支えられ、CAGR 3.44%で最も成長の速い物件タイプとなっている。倉庫賃料は2025年に7.2%上昇し、インフィル用地の不足が価格決定力を確保した。小売資産は二極化し、体験型センターはプラスの吸収を享受した一方、旧来のストリップモールは低迷した。データセンター、ホスピタリティ、セルフストレージが分散化を広げ、「その他」クラスターはデータセンター評価額の調整にもかかわらず250億米ドルのエクイティを集めた。

エンドユーザー別:法人が支配的だが世帯需要が加速

法人・中小企業が2025年のリーシングの79.5%を牽引し、フレキシブルオフィス、サードパーティ物流スペース、デスティネーション小売への持続的な需要を反映した[3]「2025年米国ネットリースレポート」、CBRE、cbre.com。法人の平均リース期間は5.2年に短縮され、不動産オーナーは更新率を高めるテナントエクスペリエンステクノロジーの強化を迫られた。

個人・世帯は、ミレニアル世代とZ世代が所有より賃貸を好む傾向から、2031年にかけてCAGR 3.25%で拡大すると見込まれ、一戸建て賃貸およびコリビング形態を押し上げている。政府、非営利、教育機関のテナントは安定しているが、リソースに制約がある。複合用途キャンパスは法人と住宅の需要を融合させ、土地利用を最適化して評価額を高めている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

カリフォルニア州の2025年収益の21.1%のシェアは、シリコンバレーにおける堅調なAIリーシングとインランドエンパイアにおける年間4,000万平方フィートの物流吸収に起因する。タイトル24の全電化建設規則により予算が8~12%増加するが、長期的な運営コストは約5分の1削減される。テキサス州は2025年に47万5,000人の人口増加を記録し、ダラス・フォートワースの産業用吸収量を3,500万平方フィートに押し上げ、マルチファミリー賃料は2026年まで年率5~7%成長している。フロリダ州の36万5,000人の人口急増により、マイアミとタンパのキャップレートが50ベーシスポイント圧縮された。

イリノイ州は企業の流出に悩まされているが、内陸物流での強みを維持し、2025年に1,800万平方フィートの吸収量を記録した。その他の米国カテゴリーはCAGR 3.61%で拡大する見込みであり、フェニックスの産業用賃料成長率8.1%、ナッシュビルの2019年以来初のオフィス純吸収のプラス転換、シャーロットの1万2,000戸のマルチファミリーパイプラインが牽引する。州の規制の相違が移転トレンドを強化している。ニューヨーク市の炭素排出規制により1平方フィート当たり15~25米ドルの改修費用が発生する一方、テキサス州の合理化された許認可制度は開発スケジュールを6~9ヶ月短縮する。フロリダ州の年間不動産評価額上昇率10%上限が保有コストを低く抑え、機関投資家を引き付けている。

競争環境

大手仲介会社であるCBRE、JLL、Cushman & Wakefield、Newmark、Colliersは手数料収入の約60%を占めているが、低コストで透明性を提供するPropTechの競合他社からの手数料圧縮に直面している。これらの既存企業は、年金収入を確保しデータインサイトによる差別化を図るため、不動産・資産管理などの垂直統合サービスを取り込んでいる。

テクノロジー投資が重要な競争要因となっている。CBREは2023年から2025年にかけてデジタルプラットフォームに5億米ドルを投資し、JLLは管理ポートフォリオ全体にテナントエクスペリエンス分析を組み込むためHqOの支配株式を取得した。Marcus & Millichapのような中小専門会社は、確実な実行のために深い地域ネットワークを活用し、2,000万米ドル未満の販売市場での地位を守っている。

規制はスケールを有利にする。SECの気候情報開示規則により公開REITの固定費が年間最大200万米ドル増加する恐れがあり、中小企業にとっては吸収困難な支出となる。その結果、中堅仲介会社はコンプライアンスおよびテクノロジー費用を分散させるために合併を追求する可能性があり、米国商業用不動産市場における統合が加速するだろう。

米国商業用不動産業界のリーダー企業

CBRE

JLL

Cushman & Wakefield

Newmark

Colliers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:CBREはESGアドバイザリーサービスを強化するため、欧州のエネルギー管理PropTechプラットフォームの75%の株式を取得した。

- 2026年1月:Prologisはテキサス州、フロリダ州、ジョージア州にわたる1,500万平方フィートの物流スペースを建設するため、25億米ドルのジョイントベンチャーを設立した。

- 2025年12月:Simon Property Groupはフィットネス・エンターテインメントチェーンと提携し、200万平方フィートの空きアンカー店舗を体験型施設に転換した。

- 2025年11月:JLLはHqOの60%を取得し、テナントエクスペリエンスアプリを管理プラットフォームに統合した。

米国商業用不動産市場レポートの調査範囲

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2031年までに米国商業用不動産はどの程度の規模になるか?

米国商業用不動産市場は2031年までに2兆200億米ドルに達し、2026年からCAGR 2.91%で拡大すると予測される。

最も成長が速い物件タイプはどれか?

物流施設が2031年にかけてCAGR 3.44%のトップを記録し、電子商取引の成長とニアショアリング需要を反映している。

なぜ賃貸が取引構造を支配しているのか?

賃貸資産はCPI連動エスカレーターと予測可能なキャッシュフローを提供し、2025年の収益の76.2%を賃貸が占め、より景気循環的な販売セグメントを上回っている。

ESG規則はオーナーにどのような影響を与えているか?

SECの気候情報開示義務により、REIT1社当たりの年間報告コストが最大200万米ドルに増加し、エネルギー管理テクノロジーへの投資が加速している。

最も強い見通しを持つ地域はどこか?

フェニックス、ナッシュビル、シャーロットなどのサンベルト都市圏は、人口流入とコスト優位性により、2031年にかけてCAGR 3.61%以上で成長すると予測されている。

最終更新日: