エストニアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

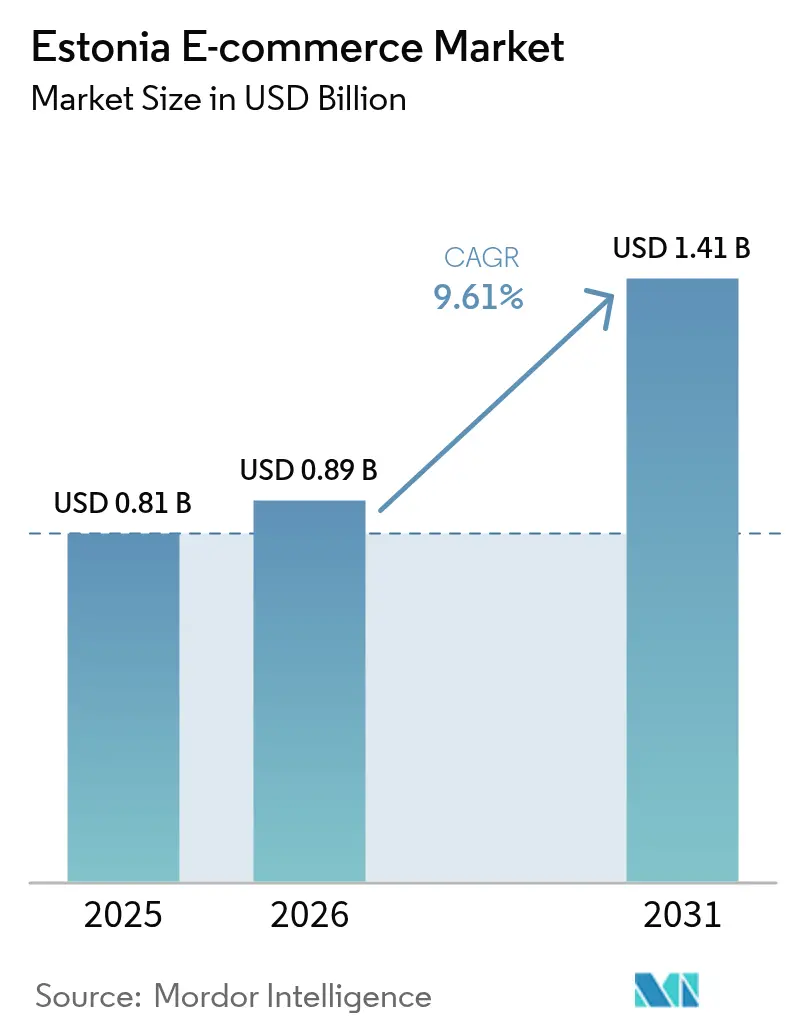

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエストニアのコマース市場分析

2026年のエストニアEコマース市場規模は8億8,784万USDと推定され、2025年実績の8億1,000万USDから成長し、2031年には14億1,000万USDに達する見通しで、2026年から2031年にかけて9.61%のCAGRで拡大します。エストニアEコマース市場は、高度なデジタルIDの普及、輸出志向のテクノロジーセクター、および北欧貿易ルートへの近接性が組み合わさることで形成されており、国内および越境販売者が多額の固定資産投資を必要とせずに規模を拡大できる環境が整っています。地元小売業者は宅配ロッカー物流を採用してラストワンマイルコストを削減する一方、国際プラットフォームはeレジデンシー制度を活用して最小限の手続きでEUのオンライン店舗を開設しています。フィンテックとのパートナーシップにより、エストニアで定着しているバンクリンク決済の習慣と、後払いサービス(BNPL)への高まる需要を両立した新たな決済フローが実現されています。供給面では、倉庫容量が主要なボトルネックとなっていますが、自動化およびAIを活用した需要計画への投資が着実にこの制約を緩和しています。

主要レポートの要点

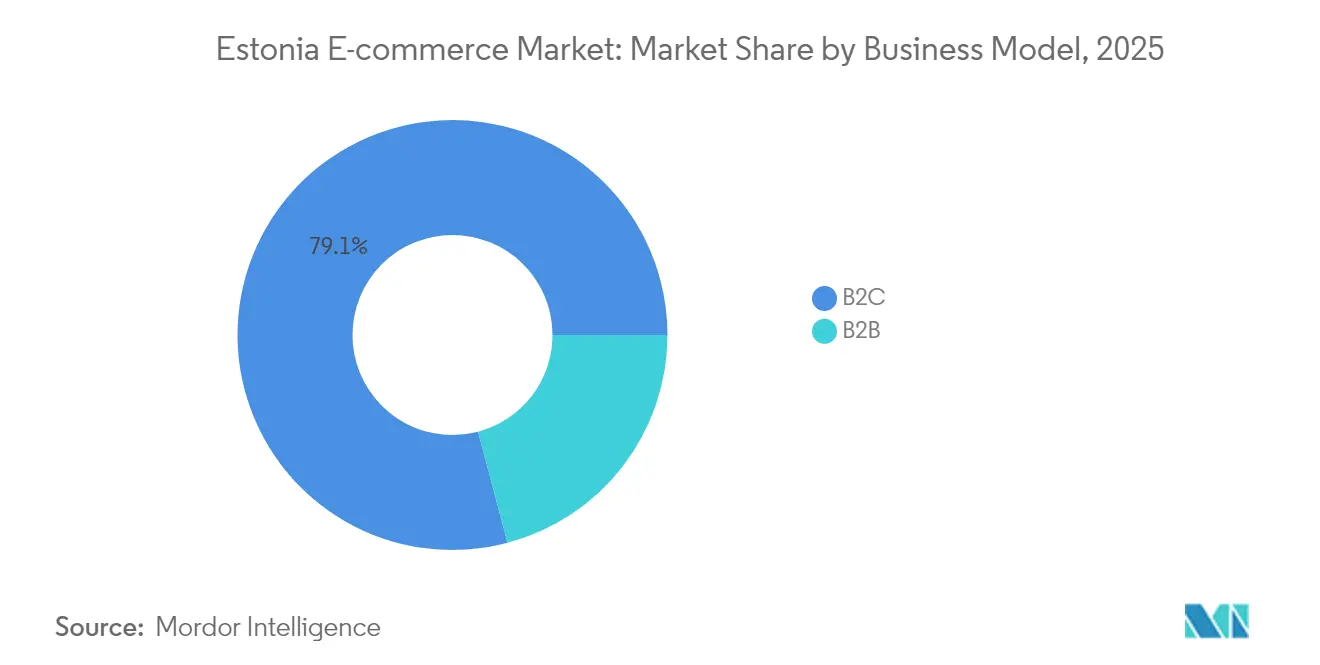

- ビジネスモデル別では、B2Cが2025年に79.12%の収益シェアを占めてリードしており、B2Bは2031年までに11.63%のCAGRで拡大する見込みです。

- デバイス別では、スマートフォン/モバイルが2025年のエストニアEコマース市場シェアの63.60%を占め、2031年までに12.08%のCAGRで進展しています。

- 支払い方法別では、クレジット/デビットカードが2025年のエストニアEコマース市場規模の39.08%のシェアを占め、BNPLは2031年までに14.59%のCAGRで成長する見込みです。

- B2C製品カテゴリー別では、ファッション・アパレルが2025年に24.62%の収益シェアを保持しており、食品・飲料は2031年までに14.21%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エストニアEコマース市場のトレンドとインサイト

ドライバーズ・インパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タリンおよびタルトゥにおける宅配ロッカー文化の普及によるラストワンマイルコストの削減 | +2.1% | 国内、タリンおよびタルトゥに集中 | 中期(2〜4年) |

| 越境販売者を惹きつける政府主導のeレジデンシープログラム | +1.8% | 国内、EU市場への波及効果あり | 長期(4年以上) |

| ワンクリックチェックアウトを可能にする高いデジタルID普及率 | +1.4% | 国内 | 短期(2年以内) |

| オンライン購入への信頼を高めるバンクリンク決済習慣の普及 | +1.2% | 国内 | 中期(2〜4年) |

| EU デジタルサービス法によるマーケットプレイスのコンプライアンス義務化 ― 地元ニッチ店舗に有利 | +0.9% | EU全域、エストニアへの初期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タリンおよびタルトゥにおける宅配ロッカー文化の普及によるラストワンマイルコストの削減

宅配ロッカーの大規模な設置により、宅配モデルと比較して配送コストが最大40%削減され、ピークセールス期間中に小売業者が利益率を守ることが可能となっています。[1]「2024年年次報告書」、Omniva Group、omniva.ee Omnivaが2025年に135台を追加設置したことで、バルト三国のロッカー総数が1,240台を超え、かつてない集荷利便性が実現されました。月間のロッカー利用率はバルト三国の消費者の50%を超え、ブラックフライデーやシングルズデー(11月11日)のイベント期間中はその数字がさらに急増します。エストニアの物流ソフトウェア企業はAIによるルート最適化を組み込んでドライバーの走行距離を短縮し、炭素排出量を削減しており、ロッカーネットワークをエストニアEコマース市場における持続的な差別化要因として確立しています。Cleveron社の米国における食料品ロッカー契約に代表されるこの専門知識の輸出は、地元のイノベーションが生み出すフライホイール効果を裏付けています。政府主導のeレジデンシープログラムによる越境販売者の誘致

越境販売者を惹きつける政府主導のeレジデンシープログラム

世界中のほぼ100,000人の起業家がeレジデントとなり、EU全域で取引を行う15,000社以上のエストニア登録企業を設立しています。[2]eレジデンシーチーム、「統計ダッシュボード」、e-Residency、e-residency.gov.ee 内部留保利益に対して法人所得税が0%であることにより、デジタル商取引の事業者は近隣の法域よりも積極的に在庫獲得および顧客獲得に現金を再投資することができます。エリック・シュミット氏のドローン事業をはじめとするハイプロフィールな法人設立により、エストニアはEU商取引の摩擦のないローンチパッドとしてのブランド価値を高めています。多様な販売者の流入はエストニアの地元購買者に対して製品の品揃えを拡大させると同時に価格競争を激化させ、エストニアEコマース市場の機動性に対する評価をさらに高めています。

ワンクリックチェックアウトを可能にする高いデジタルID普及率

デジタルIDは国民の95.8%に普及しており、地元の銀行との統合により、チェックアウトのステップを削減し、離脱率を最大30%低下させるワンクリック認証が実現されています。[3]「デジタル・ディケイド政策プログラム進捗報告書2024」、欧州委員会、ec.europa.eu セキュリティへの懸念が少ないことで、EU平均と比較して決済上の不安からファネルを離脱する購買者の割合が低くなっています。同じIDインフラはVAT申告の自動化や事業者にとってのKYC手続きの円滑化を促進し、定型的な事務処理を排除します。ヨーロッパ内で独自のこのインフラは、エストニアEコマース市場におけるコンバージョン率を直接向上させ、運転資本サイクルを短縮させています。

オンライン購入への信頼を高めるバンクリンク決済習慣の広範な普及

22.6%の自己資本比率が銀行セクターを支え、SEPAネットワーク上で数秒以内に決済される直接送金への顧客の信頼を維持しています。バンクリンクフローに合わせてインターフェースを最適化した事業者は、カード中心の競合他社よりも低い不正リスクへの露出と優れた手数料経済性を獲得しています。InbankおよびESTOが主導するBNPL商品は、従来の決済手段に取って代わるのではなく、信頼された決済レールの上に新たな柔軟性を付加するものであり、消費者は習慣的な決済環境を変えることなく支払いを分割することができます。新旧の決済ロジックの融合により、エストニアEコマース市場はカードが主流の近隣諸国とは一線を画しています。

リストレインツ・インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フラッシュセールピーク時の倉庫在庫保管能力の不足 | -1.6% | 国内、タリン首都圏において特に顕著 | 短期(2年以内) |

| タリン以外でのデジタル普及を遅らせる農村部の人口高齢化 | -1.1% | 農村部エストニア、タリン〜タルトゥ回廊を除く | 長期(4年以上) |

| ドイツおよびフィンランドへの越境返品コストの上昇 | -0.8% | 国内、越境Eコマースに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フラッシュセールピーク時の倉庫在庫保管能力の不足が市場の妨げとなる

現在の在庫保管スペースは、11月11日(独身の日)やブラックフライデーなどの高速回転キャンペーンに対応しきれず、突貫クロスドッキングや在庫切れの事態を招き、購買者のロイヤルティを損なっています。製造・貿易会社における物流コストはGDPの平均16%を占めており、輸送および倉庫保管資産の利用が最適化されていないことを示しています。ロボティクスの試験導入とAI需要予測によりピッキング精度は向上しましたが、需要急増時のフルフィルメントを安定させるためには物理的な拡張が依然として必要です。

タリン以外でのデジタル普及を遅らせる農村部の人口高齢化

2億8,900万ユーロ(3億1,400万USD)の公的資金および国費を背景としたギガビット回線の展開は完全カバレッジを約束していますが、人口の希薄な郡では行動面の課題が依然として残っています。高齢住民は実店舗を好み、BNPLやアプリベースのショッピングへの関心が限られているため、普及の上限が制約されています。地元の受け取り拠点とオンラインインターフェースを組み合わせたマルチチャネルモデルが移行の道筋を提供していますが、この人口構成の偏りはエストニアEコマース市場のロングテールCAGRに重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bの加速がB2Cの成熟を上回る

B2Cは2025年に79.12%の収益を占め、エストニアEコマース市場の初期軌道を支えています。しかしながら、B2B受注はデジタル調達スイートを採用するeレジデントのテクノロジーコンサルタント会社に牽引され、2031年までに全体成長率を11.63%のCAGRで上回る勢いです。エストニアの内部留保利益に対する0%課税は、中小企業が余剰資金を在庫およびSaaSツールに再投資することを促し、プラットフォームの粘着性を強化しています。B2B事業に割り当てられるエストニアEコマース市場規模は、国際的なクライアントがエストニアのサプライチェーンゲートウェイを通じてより広いEU市場を活用するにつれて、着実に拡大する見込みです。洗練された購買者はAPIドリブンのカタログを求め、地元のマーケットプレイスがAI誘導のRFQエンジンと組み込み型ファイナンスを統合することを促しています。B2Cはモバイルの深い浸透とファストファッションサイクルにより引き続き強力な地位を維持しています。しかし、グローバルなマーケットプレイスがエストニア語のローカライズページを追加するにつれ、顧客獲得コストが上昇しています。その結果、大手食料品店やファッション小売業者は、翌日のロッカー配達やアプリ内決済報酬を提供するロイヤルティエコシステムを構築しています。こうした防御策はシェアの侵食を遅らせ、国内の粗利率を維持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルコマースの優位性がユーザーエクスペリエンスを再構築

スマートフォンおよびタブレット画面が2025年の取引の63.60%を生み出し、12.08%のCAGRでそのリードをさらに拡大する見通しです。モバイルが占めるエストニアEコマース市場シェアは、77%の国内5Gカバレッジとほぼすべての国民がスマートフォンを所有していることから生まれています。アパレル向けの拡張現実(AR)試着やワンタップのID認証により、購買プロセスがわずか数秒に圧縮されています。モバイル中心の取引におけるエストニアEコマース市場規模は、シームレスなウォレット統合を反映して2031年までに9億9,000万USDに達する見込みです。デスクトップは、購買者が大量SKUを評価し支払い条件を交渉するB2Bの文脈では引き続き有用です。デュアルスクリーンの設定は、高額電子機器の長い調査フェーズをサポートし、平均バスケットサイズを維持しています。スマートテレビおよびIoTデバイスは、レシピからカートへの食料品補充などのコンテキストコマースに新たなタッチポイントを開きますが、普及はまだ初期段階にあります。

支払い方法別:BNPLのイノベーションが伝統的な銀行選好を破壊

カードが決済量の39.08%を占めている一方、BNPLは14.59%のCAGRで最も急速に拡大しています。現在の勢いが持続した場合、BNPLを経由するエストニアEコマース市場規模は2031年までに2億3,000万USDを超える可能性があります。地元の銀行がホワイトラベルの分割払いプランを共同開発し、消費者信用開示に関する規制への準拠を確保しています。その結果、デフォルト率は地域平均を下回り、貸し手のリスク選好度が維持されています。バンクリンク送金は即時SEPAに支えられ、食料品や公共料金の繰り返し購入において主流を占めています。取引あたりの直接コストが最も低く、これが加盟店の選好を強化しています。デジタルウォレットはモバイルの普及に乗じているものの、主にスーパーアプリ体験を好む若い層に向けて提供されており、絶対的な規模では引き続きニッチな位置づけにとどまっています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

B2C製品カテゴリー別:食品・飲料の急成長がファッションのリーダーシップに挑戦

ファッションは2025年に迅速な品揃えの刷新とインフルエンサー主導のキャンペーンを通じて24.62%の収益シェアを維持しました。しかしながら、オンライン食料品は14.21%のCAGRを記録し、2031年までにその差を縮める見込みです。コールドチェーン宅配ロッカーの拡充と当日配達のクーリエ便により、生鮮農産物が2時間以内に届くことが可能となり、購買者の信頼が高まっています。食品・飲料に割り当てられるエストニアEコマース市場規模は、BarboraのMaximaバルチックネットワークへの統合などの統合動向に支えられて相応に拡大するでしょう。電子機器はエストニアの高い輸出志向を活かしており、逆物流ループにより二次市場需要に応える再生チャンネルが実現しています。家具・DIYカテゴリーは、消費者が高い配送追加料金を回避するクリック&コレクトモデルへ移行するにつれて、より安定した成長を示しています。

地理分析

オンラインGMVの70%以上をタリンとタルトゥが生み出しており、デジタル支出は都市回廊が主導しています。これらのハブは、高密度の宅配ロッカーグリッド、光ファイバー接続、そして若い人口構成の恩恵を受けています。タリン市内だけで、2024年のロッカーの1日あたりの受け取り件数が65,000件を超えており、利便性が日常文化として根付いていることを示しています。これらの都市から車で30分以内の郊外地域は、通勤者が家庭用品の定期購入にオンラインサブスクリプションを採用するにつれてスピルオーバー効果を享受しています。

フィンランドと接続する沿岸地域は、フェリー貨物ルートを活用した当日の越境返品を可能にしており、北欧の買い物客を対象にしたファッションマーケットプレイスにとって魅力的な拠点となっています。エストニアEコマース市場は、観光客が国内需要を補完する週末に売上のピークが高まる傾向があります。

農村部の郡は高速通信カバレッジとデジタルリテラシーの両面で遅れをとっています。モバイル決済の認知向上キャンペーンと組み合わせた政府のブロードバンド補助金は、2028年までにこの格差を縮めることを目指しています。小売業者は、市場日に村の広場にモバイル受け取りステーションを駐車するハイブリッドなロッカー・バンモデルを試験的に導入し、初めてのデジタル注文を促進しています。長期的には、これらの取り組みが都市部の需要を侵食することなく、エストニアEコマース市場の全体的なアドレサブル市場を拡大させます。

競合状況

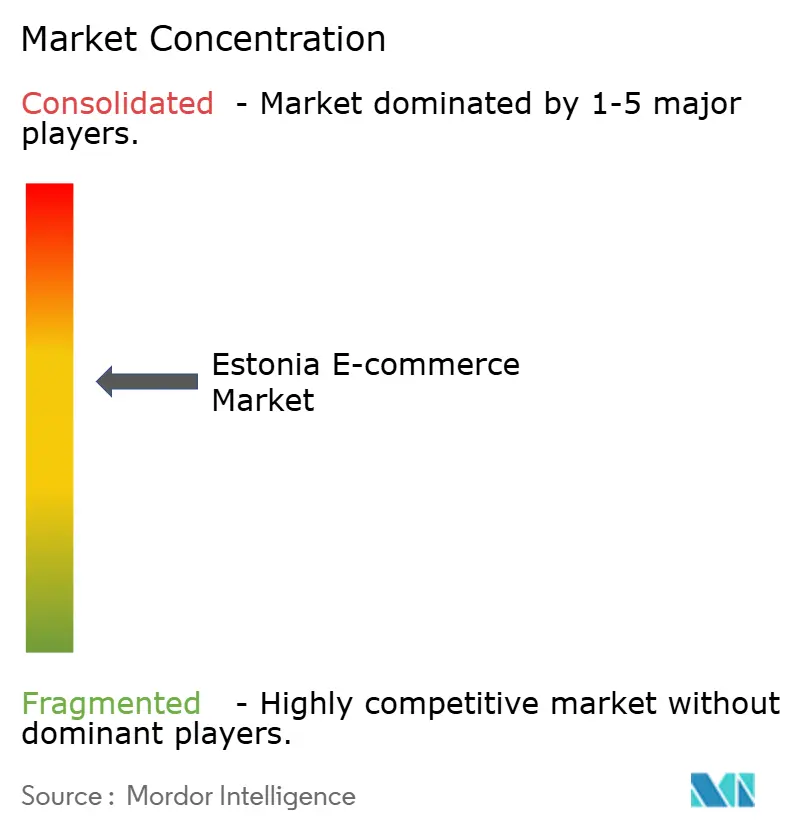

市場構造は中程度に集中しており、上位5社がGMVの約45%を占め、Selver、Barbora、Zalando、Amazon、Pigu Groupがその先頭に立っています。地元チェーンはオムニチャネルの相乗効果を活用し、オンラインと73の実店舗を横断したロイヤルティプログラムを統合しています。地域のファッション専門業者はアルゴリズムを活用したサイズ測定ツールを駆使して返品率を20%以下に抑え、営業利益率を守っています。

国際的な参入企業はアセットライトな戦略を採用し、タリンのフリーゾーン内のサードパーティ・フルフィルメントセンターを活用して関税負担を最小化しています。その主要な戦略的レバーは品揃えの幅であり、地元企業は24時間ロッカー配達とエストニア語対応のカスタマーサポートによって差別化を図っています。Klaus社のテクノロジーをベースに構築されたAIチャットボットはチケット解決時間を35%短縮し、サービス競争力を研ぎ澄ませています。サステナビリティは重要な差別化要因として台頭しており、各プレーヤーはカーボンニュートラルな配送ルートとリサイクル包装の試験導入を公表し、環境意識の高い消費者を取り込もうとしています。

テクノロジーサプライヤーはエストニアEコマース市場において重要な役割を担う層を形成しています。宅配ロッカーメーカー、AIベースの不正検知ベンダー、そしてコンプライアンスSaaSプロバイダーは、そのノウハウを近隣市場に輸出し、コマーステクノロジーの実験室としてのエストニアの地位を強化しています。

エストニアEコマース業界リーダー

Barbora

DenimDream

Cellbes

Euronics Estonia

Selver AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Omnivaは396万USD(360万ユーロ)を投資し、135台の宅配ロッカー機を追加設置して郊外のマイクロ市場におけるロッカーカバレッジを拡大しました。戦略:ピークシーズンの処理能力を拡大し、食料品チェーンとのボリューム契約を確保する。

- 2024年12月:Zalandoは1株あたり6.50ユーロ(7.10USD)でABOUT YOUの買収に乗り出し、共有倉庫とバルト三国のラストワンマイル統合を通じてGMVの5〜10%成長を目指しています。戦略:欧州のファッショントラフィックを統合し、物流シナジーを引き出す。

- 2024年11月:Mirosは660万USD(600万ユーロ)を調達してビジュアルAI検索を高度化し、米国に営業拠点を開設しました。戦略:グローバルなマーケットプレイスにおけるビジュアルディスカバリー需要を取り込み、B2B収益源を深化させる。

- 2024年8月:EleportはTurboVolt GmbHを買収し、17か所の急速充電ハブを擁してクロアチアおよびスロベニアに参入しました。戦略:中央ヨーロッパ全域での持続可能なEコマース配送フリートのためのEVインフラを整備する。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、エストニアの電子商取引市場を、エストニア国内のオンライン・チャネルを通じて開始、決済、履行された、物理的な商品またはデジタル配信されたサービスに対するあらゆる金銭取引(国内の買い物客に予約された越境販売を含む)として扱う。ウェブやモバイルのフロントエンドを通じて行われる企業対消費者、企業対企業のフローはいずれもカウントされ、商品総額(GMV)は年間平均為替レートを用いて米ドルで表される。

宝くじやギャンブル台のチケットは含まれない。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 支払い方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他の支払い方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- 民生用電子機器

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIY、メディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

タリン、タルトゥ、および国境を越えたハブ地域のeショップマネージャー、小包業者、決済ゲートウェイ、ITインテグレーターとの対話により、出荷分割、国境を越えた比率、価格帯を検証することができた。頻繁にオンラインショッピングを利用する人々へのアンケート調査により、デバイスの嗜好や支払い方法のシフトを調整し、デスクワーク中に発見されたデータのギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストはまず、エストニア統計局、エストニア銀行、ユーロスタット、エストニア電子商取引協会、経済省の政策文書などの公開データを使って需要プールをマッピングした。企業の情報開示、投資家向け説明資料、業界紙の記事は、注文量と平均販売価格に関する洞察を加えた。D&B HooversやDow Jones Factivaのような有料データベースは、主要なプラットフォームの財務や取引活動を提供した。ここに挙げた情報源は、参照した範囲を示すものであり、網羅的なものではない。

マーケット・サイジングと予測

全国のGMVのトップダウン再構築は、カードスキームの支出、小包数、政府の売上高ファイルから構築され、選択的なボトムアップサプライヤーロールアップとサンプリングされたASP×注文量で裏付けされる。重要な変数として、スマートフォンの普及率、宅配ロッカーのピックアップシェア、デジタルIDの使用率、EUデジタルサービス法のマイルストーン、クロスボーダー注文比率、バスケットサイズの中央値がモデルを駆動している。過去の関係は多変量回帰で検証され、最も適合するARIMA曲線は2030年までの値を予測している。ボトムアップの小計が3%ポイントを超えて乖離している場合は、検証されたマクロの合計と一致するようにウェイトを調整した。

データ検証と更新サイクル

アウトプットは、貿易、銀行、税関のシグナルに照らし合わせて差異をチェックする2段階のアナリスト・レビューを通過する。異常がある場合は、サインオフの前に元の専門家と再度連絡を取ります。レポートは毎年更新され、税制改正や主要なプラットフォームへの参入などの重要なイベント後には中間更新が行われます。

モルドールのエストニアEコマース・ベースラインが信頼性を約束する理由

企業が独自のスコープ、通貨、更新頻度を選択するため、公表された推定値は頻繁に異なる。B2CとB2BのGMVの両方を規律正しく含み、ギャンブルのチケットを除外し、小包と支払いの証拠に照らして毎年再較正することで、信頼できるベースラインを支えている。

他の場所での主なギャップ要因は、商品バスケットの狭小化、単一チャネルの追跡、古い年に固定された通貨換算などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.81億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.78億米ドル(2024年) | グローバル・コンサルタンシーA | B2Bフローを省略し、2021年の固定為替レートを適用する。 |

| 0.43億米ドル(2025年) | 業界誌B | デスクトップでの購入のみをカウントし、海外からの注文は除く。 |

| 54億ユーロ(2024年) | 業界団体C | は旅行サービスやデジタル・コンテンツをカバーし、貿易総額を膨らませている。 |

これらの対比は、モルドールのバランスの取れたスコープと多変数モデルが、経営陣が明確なデータ・ポイントまで遡ることができる、透明で意思決定可能なベースラインをどのように生み出すかを示している。

レポートで回答される主要な質問

エストニアEコマース市場の現在の価値はいくらですか?

エストニアEコマース市場は2026年に8億8,784万USDの規模を有し、2031年までに14億1,000万USDに達する見込みです。

エストニアEコマース市場内で最も急成長しているセグメントはどれですか?

B2B取引が11.63%のCAGRで最も高い勢いを示しており、市場全体の成長軌道を上回っています。

エストニアにおけるモバイルコマースはどれほど重要ですか?

スマートフォンがオンライン購入の63.60%を占め、2031年までに12.08%のCAGRで成長する見込みであり、エストニアのモバイルファーストプロファイルを裏付けています。

オンライン支出でどの支払い方法が主流ですか?

クレジット・デビットカードが39.08%で最大のシェアを保持していますが、BNPLが最も急速に成長するオプションとなっており、14.59%のCAGRで拡大しています。

エストニアのeレジデンシープログラムはEコマースにどのような影響を与えていますか?

eレジデンシーは海外の起業家にとっての行政上の摩擦を低下させ、15,000社以上の企業がエストニアの法的基盤からEU全域で販売することを可能にし、市場競争を激化させています。

どの製品カテゴリーが今後の成長を牽引しますか?

食品・飲料は14.21%のCAGRで成長する予測であり、コールドチェーンロッカーネットワークの拡充と迅速な配送サービスの恩恵を受けています。

最終更新日: