日本商業建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

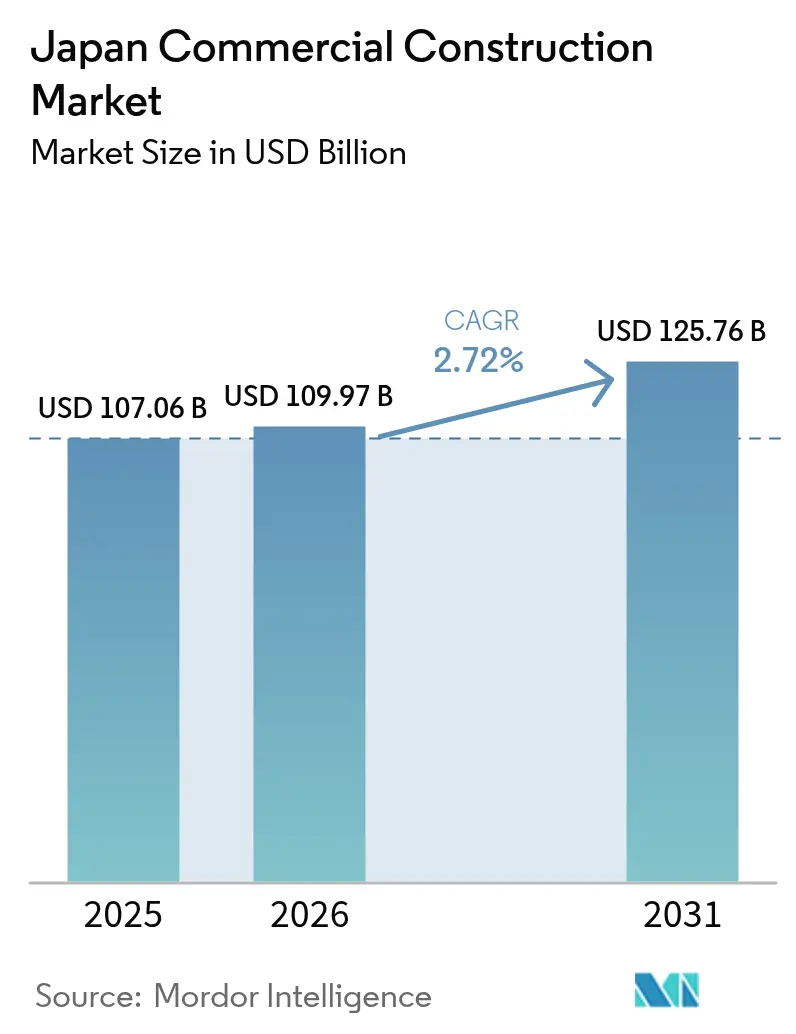

| 基準年の市場規模 (2025) | 107.06 十億米ドル |

| 市場規模 (2026) | 109.97 十億米ドル |

| 市場規模 (2031) | 125.76 十億米ドル |

| 成長率 (2026 - 2031) | 2.72% CAGR |

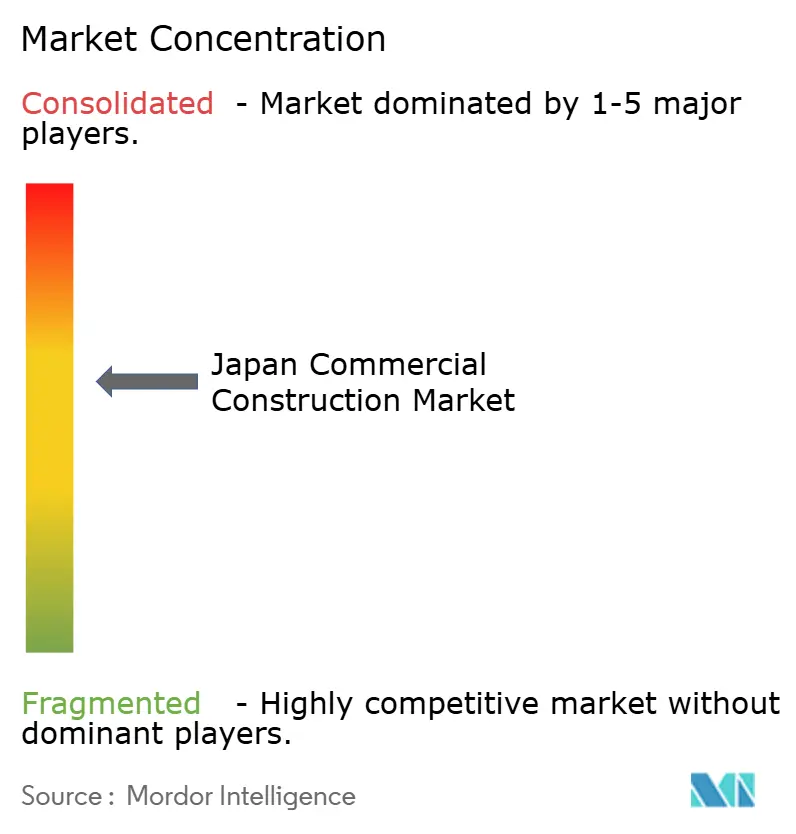

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本商業建設市場分析

日本商業建設市場規模は2025年にUSD 1,070.6億と評価され、2026年のUSD 1,099.7億から2031年にはUSD 1,257.6億に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 2.72%で成長する見込みです。この安定した軌道は、パンデミック後の回復から、人口動態の変化、都市再生、デジタル経済への投資を基盤とする持続的な構造的成長への移行を示しています。企業は現在、総延床面積の拡大よりも耐震性、エネルギー効率、統合技術を重視しており、改修プロジェクトに新たな経済的根拠を与えています。都市再開発プログラム——最も顕著な例として15年にわたる渋谷の変革——は、単一のビジネスサイクルをはるかに超えて需要を持続させる多段階工事を提供しています。民間資本が依然としてほとんどのプロジェクトに資金を供給していますが、政府のシェア上昇は、公共セクターインフラが長期的な成長エンジンとして回帰しつつあることを示しています。労働力不足、資材インフレ、用地逼迫はコスト上昇要因として残っていますが、デジタル化された建設工法、モジュール式部材、オフサイト製作がその圧力の一部を相殺し始めています。

主要レポートのポイント

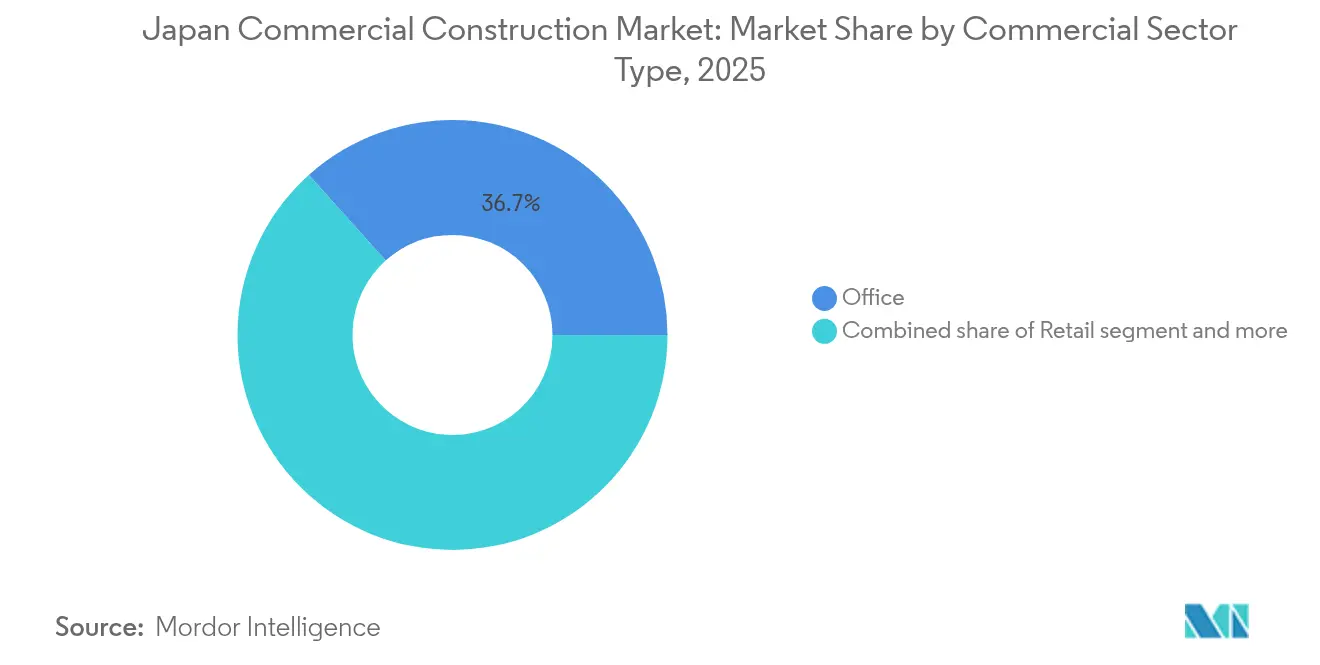

- 商業セクタータイプ別では、オフィスが2025年の日本商業建設市場収益シェアの36.65%を占め首位となりました。日本の産業・物流分野の商業建設市場は、2026年〜2031年にかけて最速の3.08% CAGRを達成する見込みです。

- 建設タイプ別では、新築が2025年の日本商業建設市場シェアの71.85%を占めました。日本の改修分野の商業建設市場は、2026年〜2031年にかけてCAGR 3.2%で成長すると予測されています。

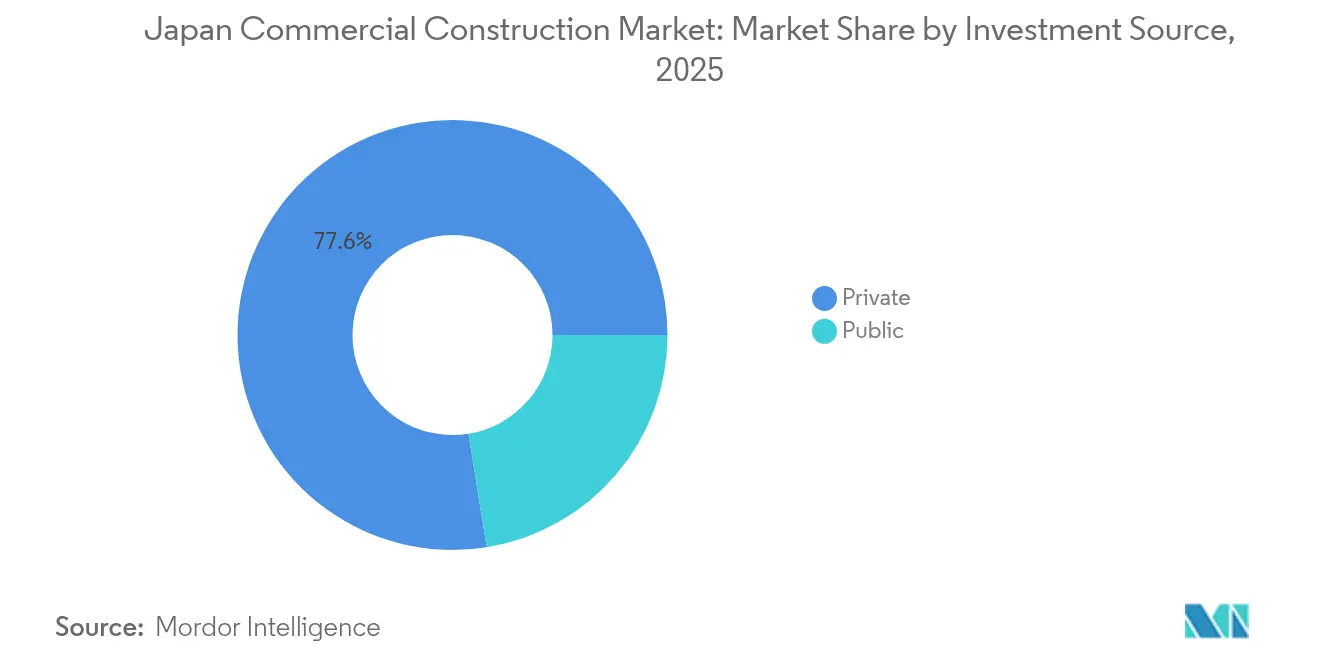

- 投資源別では、民間セグメントが2025年の日本商業建設市場シェアの77.55%を支配しました。公共投資における日本商業建設市場は、2026年〜2031年にかけて最高の3.36% CAGRを示しています。

- 地域別では、東京が2025年の日本商業建設市場シェアの39.25%を占めました。大阪の日本商業建設市場は、2026年〜2031年にかけてCAGR 3.75%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本商業建設市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市再開発イニシアティブ | +0.8% | 東京、大阪、名古屋 | 長期(4年以上) |

| 耐震性建築物への 需要増加 | +0.6% | 全国の高リスクゾーン | 中期(2〜4年) |

| エネルギー効率への 企業的注力 | +0.5% | 全国、主要都市部を中心に先行 | 中期(2〜4年) |

| 観光回復と 宿泊施設投資 | +0.4% | 東京、大阪、京都、主要ハブ | 短期(2年以内) |

| デジタル経済の拡大 | +0.7% | 主要都市圏および周辺地域へのスピルオーバー | 長期(4年以上) |

| 交通ハブへの 官民投資 | +0.3% | 都市圏および万博2025回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市再開発イニシアティブが大都市圏の変革を促進

大規模再開発が現在、日本商業建設市場を定義づけています。渋谷の15年プログラムは鉄道路線上に歩行者デッキを重ね、複合用途タワーを組み込み、土地生産性と歩行者の安全性を高めています。三井不動産の190,000 m²の築地プロジェクトは都市再生にネット・ゼロ・カーボン目標を加え、将来の認可に向けより厳格なベースラインを設定しています。地方中核都市もこのテンプレートを採用しており、住友商事のエミテラス所沢は、鉄道アクセス強化を軸に小売、オフィス、住宅を統合しています。そのため、デベロッパーは競争力を維持するために、土地区画整理、ブラウンフィールド修復、フェーズ管理ロジスティクス、地域調整といったエンド・ツー・エンドの能力を必要としています。多くの敷地が現役の鉄道回廊の上方または隣接地に位置するため、施工業者は高度な振動制御エンジニアリングも必要とします。

耐震性要件の強化がビル再建を加速

日本の進化する建築基準法は老朽施設に対してより高い横荷重基準への適合を義務付けており、持続的な再建パイプラインを促進しています[1]齋藤隆、「建築基準法2025年改正」、国土交通省(MLIT)、mlit.go.jp。組積造壁向けの耐震コーティングなどの革新技術は改修コストを十分に削減し、多くの中層建物において完全解体に取って代わっています。鉄板せん断壁とエンジニアード・セメンティシャス・コンポジットを採用したパフォーマンスベース設計は、テナントのダウンタイムを最小化しながら横力抵抗能力を50%以上向上させることができます。企業保険会社はこれらのエンジニアリングアップグレードに保険料割引を連動させており、リスクマネージャーは事業継続スコアを向上させる耐震・エネルギー複合改修をしばしば承認します。技術的・財務的利点の組み合わせが、グリーンフィールドプロジェクトの市場全体における優位性にもかかわらず、改修のCAGRが新築成長率を上回る理由を説明しています。

エネルギー効率への企業的注力がグリーンビルディング需要を牽引

2050年カーボンニュートラルに向けた経路目標は、エネルギーパフォーマンスをブランディングツールではなく法的義務にしています。2025年より、300 m²を超えるすべての非住宅建築物は建築物省エネ法(Building Energy Efficiency Act)のベンチマークを満たす必要があり、東京は同年、特定の屋上への太陽光パネル設置を義務化する方針を加えています。SCSKのZEBiTプラットフォームのようなソリューションは450棟を対象とした建物アップグレードの運用データ収集を自動化し、検証可能なCO₂削減によってROIを実証しています[2]松井裕子、「大規模建築物への太陽光パネル設置義務化ルール」、東京都(TMG)、metro.tokyo.lg.jp。ファイナンス構造も進化しており、日本政策投資銀行の「ゼノベ」は融資審査において排出量削減を定量化し、オーナーが高い資本的支出をより低い資本コストに置き換えることを可能にしています。認証が任意から必須へと移行するにつれ、実績あるグリーン改修の経験を持つ設計者、機械・電気・配管(MEP)コンサルタント、施工業者への需要が高まっています。

観光回復が宿泊施設建設投資を触媒

インバウンド訪問者数は2023年初頭に2019年水準に回復し、ホテル取引額はJPY 5,000億(USD 34.4億)に達し、そのうち46%が海外投資家によるものでした。政府は2030年までに外国人訪問者6,000万人を目標としており、ホテルの各クラスおよびスタッフ寮やコリビングスペースといった付帯資産における新規供給を意味しています。ADRは35%上昇してJPY 18,403(USD 126.94)となり、単位建設コストは高いものの早期回収を見込めるラグジュアリーセグメントのプロジェクトを正当化しています。宿泊施設運営における労働力不足は、デベロッパーに外国人スタッフ向けの施設内宿泊設備の組み込みを促し、プロジェクトの規模をさらに拡大させています。既存供給が需要に追いついていない地方都市では新築の可能性があり、デジタルノマドの間での短期賃貸の成長が、以前はニッチだったサービスアパートメント形態を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練職人の労働力不足 | -0.9% | 全国、都市圏で深刻 | 長期(4年以上) |

| 大規模都市用地の 限られた入手可能性 | -0.4% | 東京・大阪のCBD | 長期(4年以上) |

| 高い資材・物流コスト | -0.5% | 全国 | 中期(2〜4年) |

| 遅い許認可・規制手続き | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足が産業自動化の加速を強制

建設労働力は1997年の685万人から2022年には479万人に減少し、労働者の36%が55歳以上であり、2040年までにさらに20%縮小するリスクがあります。KajimaのA4CSEL自律型ブルドーザーフリートが成瀬ダムにおいて、無人機械が24時間稼働し乗務員数を半減できることを実証しました[3]酒井浩二、「A4CSEL自律型機械フィールド実績」、Kajima ニュースルーム、kajima.co.jp。2024年より施行された残業規制がすでに万博2025会場の工期を遅延させ、組合との交渉による適用除外を促しています。無人フォークリフト1台あたりJPY 1,500万(USD 0.10百万)の設備投資は、未充足の人員コストと比較して受け入れ可能とみなされるようになっています。国土交通省が支援する「i-Construction」補助金が導入リスクを軽減する一方、コマツのスマートグレーダーラインは半熟練オペレーターが従来熟練職長が担っていた精度仕様を満たすことを可能にしています。

都市用地の限られた入手可能性が開発規模を制約

東京・大阪中心部における連続した用地の不足は、デベロッパーに複雑な土地区画整理や空中権交換を強いており、通常のプロジェクトファイナンスの窓口を超えたリードタイムの延長をもたらしています。37階建ての新宿駅スーパータワーは、鉄鋼価格の急騰と限られた人材を理由に施工業者が撤退した後、無期限に停止しています。日本の都市計画法は依然として地域のステークホルダー間のコンセンサスを義務付けており、区画集約を数年がかりの交渉にしています。中小デベロッパーはこれらのプロセスを管理するリソースを欠いているため、大型プロジェクトは垂直統合型コングロマリットの手に渡ることになります。また、プレミアム用地価格が容積率(FAR)の最大化を促し、より高く複雑な構造物を生み出し、より高度なエンジニアリング精度と長い設計フェーズを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業セクタータイプ別:産業・物流がオフィスの優位性を凌駕

産業・物流は2026年〜2031年にかけてCAGR 3.08%を記録すると予測されており、自動化されたサプライチェーン施設とハイパースケール・データセンターによって牽引されています。OracleによるUSD 80億の10年計画と専門的な建設コストの69%急騰が示すように、資本集約度は高まっています。一方、オフィスセグメントは最大の絶対的貢献を維持しており、2025年支出の36.65%を占めますが、企業テナントが柔軟でテクノロジー対応のフロアプレートを優先して面積を縮小する中で、緩やかな成長にとどまっています。CapitaLandによるUSD 7億の大阪データセンターは、電力レジリエンス、先進冷却、キャリアニュートラルファイバーを組み合わせたデジタルインフラプロジェクトへの転換を示しています。小売プロジェクトはオムニチャネル・フルフィルメントエリアと体験型ゾーンを融合させ、パンデミック後の消費者行動に応じています。渋谷スクランブルスクエアのような複合用途開発は、統合プログラミングが相乗効果をもたらし、サイクルを通じて収益の流れのリスクを分散させる方法を示しています。

資本集約的であるにもかかわらず、産業・物流資産は、ハイパースケールテナントへの複数年の事前リースによって確保されることが多いミッションクリティカルなプラットフォームを担うため、より早く損益分岐点に達します。東京湾岸および大阪湾岸周辺のラストマイルハブへの需要は十分に強く、投機的な建設物件でも引き渡し時にほぼ満室稼働を達成しています。オフィス建設業者は、テナントを引き留めるために再構成可能なフロアグリッド、プラグ・アンド・プレイのITトランク、ウェルネスアメニティを組み込むことで方向転換しています。その結果、日本商業建設市場は二重の成長経路を維持しています:安定しながらも進化するオフィス再開発と、より速い産業・テクノロジー分野の拡大です。

注記: 全セグメントの個別シェアはレポートご購入時に入手可能

建設タイプ別:新築優位の中で改修が勢いを増す

新築は2025年の日本商業建設市場規模の71.85%を占め、進行中の都市再開発および グリーンフィールドの物流パークを反映しています。しかし、改修は更新された耐震・エネルギー基準が数万棟の既存建物のアップグレードを義務化しているため、より速い3.2% CAGRを生み出しています。木造構造物の耐用年数を24年から50年に延長する国土交通省のイニシアティブが補助金を解放し、オーナーの経済性を改修へとシフトさせています。鉄板巻き立て、炭素繊維ラッピング、高減衰ゴムアイソレーターといったパフォーマンスベースの改修技術により、テナントの混乱を最小限に抑えながら段階的な工事が可能となっています。耐震・エネルギー・ICTアップグレードを組み合わせることで、しばしばIRR 12〜15%を実現し、新築の利回りに匹敵しながらも許認可リスクは低くなっています。

それでも、大規模マスタープラン型街区が交通ハブ、データセンターキャンパス、万博関連アトラクションなどの専用設計の建物を必要とするため、グリーンフィールドプロジェクトが絶対的価値において引き続き主導しています。そのため、施工業者は双方の能力ラインを維持しています:制約された敷地での改修を専門とする部門と、モジュラーエンジニアリングを用いた高層新築を専門とする部門です。

投資源別:民間資本がリードし公共シェアが加速

民間主体が2025年支出の77.55%を支配し、日本商業建設産業を特徴づける企業家的ダイナミズムを支えています。年金基金、REIT、外国の政府系投資家が安定したコア資産を求めて列をなし、国内の総合商社はブラウンフィールド用地を共同開発しています。一方、公共セグメントの3.36% CAGRは、防災対応型交通インフラ、自動化コンベアコリドー、万博関連公共施設に関する政策主導型支出を示しています。象徴的な例として、国土交通省が支援する東京〜大阪間の500キロメートルのコンベアベルトが挙げられ、10キロメートルあたり約JPY 800億(USD 5.5億)と試算されており、貨物トラックの排出量を大幅に削減することを目的としています。

官民パートナーシップが大型プロジェクトの資金調達を主導し、リスクを分散させながら規制上の影響力と民間セクターのスピードを組み合わせています。新幹線駅の上部利用開発は政府の土地供与とデベロッパー出資の上部構造を組み合わせ、それ以外では活用されていない空中権価値を解放しています。フィード・イン・プレミアム制度が市場価格リスクをもたらすため、民間投資家は依然として初期段階の再生可能エネルギーインフラへの参入を躊躇しており、より多くのプロジェクトが公共参加へと向かっています。

注記: 全セグメントの個別シェアはレポートご購入時に入手可能

地理的分析

東京は、国の行政・金融の中心として、用地制約がデベロッパーを垂直複合用途スーパー構造物へと向かわせているにもかかわらず、2025年の商業建設産出高の39.25%を生み出しました。渋谷スクランブルスクエアフェーズIIのようなプロジェクトは、オフィス、小売、文化施設、交通施設にわたって95,000 m²を追加し、希少な用地を最大活用するために空中権エンジニアリングを活用しています。デベロッパーは、歩行者回廊、屋上緑化、マルチモーダル交通ノードをますます統合し、歩行者優先、排出量削減、災害時の避難能力を促進する都市計画に準拠しています。東京の建設賃金は全国平均を18%上回り、並行する住宅・インフラパイプラインによって激化した労働力の逼迫を反映しています。

歴史的に日本の商都である大阪は、現在最速の地域CAGRである3.75%を記録しています。万博2025だけで2,820万人の来場者が見込まれており、恒久的な鉄道、道路、宿泊施設のアップグレードを支えています。OracleによるUSD 80億のデータセンター展開は、大阪がレイテンシーに敏感なワークロードにおける東京の代替地として確立されたことを確認しています。コスト競争力、既存の熟練労働力基盤、積極的な府のインセンティブが合わさって企業の東から西への移転を促し、国の経済地理を多様化しています。

名古屋とその他の日本地域はニッチな成長を取り込んでいます。新東名高速道路の完成が貨物ルートを短縮し、静岡県での商業地取引が97%急増し、交通インフラが建設需要の種を播くことを示しています。地域の観光回復は、政府が2030年までに外国人訪問者6,000万人を目標とする中、京都、福岡、札幌でのホテルおよび小売プロジェクトを押し上げています。地方県は人口減少に直面し、主流のオフィスや小売供給を制限していますが、再生可能エネルギーと物流プラットフォームが散発的な活動のスパイクを生み出しています。国家電力網の強化と北海道新幹線延伸の計画は、許認可ハードルが緩和され労働力移動プログラムが拡大されれば、将来の建設クラスターを示唆しています。

競合状況

市場集中度は中程度を維持しています。「ビッグファイブ」——Kajima、Obayashi、Shimizu、Taisei、Takenaka——が超高層および インフラ契約の半数以上を支配していますが、インフロニアホールディングスによる2025年5月の住友三井建設の買収は買収側をトップ層に引き上げ、新たな統合の波を示しています。テクノロジーが新たな競争の場となっています。Obayashiのシリコンバレーのロボティクス企業との合弁事業による自律型クレーンの展開は、純粋な土木工学から統合テクノロジーソリューションへの転換を示しています。施工業者は耐震改修の専門知識、グリーンビルディング認証サービス、ライフサイクル施設管理を提供することで差別化を図り、オーナーに単一の責任窓口を提供しています。

地域のプレイヤーは許認可ナビゲーションとコミュニティエンゲージメントにおいて競争上の優位性を維持しています。関西の地域施工業者は動員時間の短縮と確立したサブコントラクターネットワークにより、万博隣接の契約を確保しています。外国の施工業者は文化的・規制的障壁に直面していますが、マスティンバー超高層建築やデータセンター冷却における専門的ノウハウが、多くの場合、国内大手との合弁事業を通じて選択的な参入を可能にしています。サプライチェーンのデジタル化、BIMを活用したコラボレーション、プレファブリケーションが、労働力不足の激化とともに急速に拡大しています。

資材インフレによる利益率の圧迫が強まる中、企業は調達を合理化し、リーンなサイトロジスティクスを採用し、改修においては資材価格の変動性が固定価格の実行可能性に課題をもたらす際に、テナントの混乱費用を最小化するオキュパイド・ビルディング・プロトコルを活用しています。法的構造も進化しており、資材価格の変動性が固定価格の実行可能性に課題をもたらす場合、一括請負契約はオープンブック方式の透明性を持つコスト・プラス・フィー契約に道を譲っています。全体として、希少な人材、用地、電力容量の確保競争が一貫した需要ドライバーの中で激化するにつれ、競合強度は高まっています。

日本商業建設産業のリーディングカンパニー

Kajima Corporation

Obayashi Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:新潟AIリサーチインスティテュートがOmni Engineeringと提携し、杭配置図の作成を自動化して計画時間を70%以上短縮するソフトウェアを開発。

- 2025年5月:インフロニアホールディングスが住友三井建設へのTOBを完了し、日本のトップ5施工業者内でJPY 1兆(USD 0.0069兆)の売上規模を持つ企業体を形成。

- 2025年3月:JR西日本が初島駅において世界初の3Dプリント駅舎を発表。Serendixのコンポーネントを使用し、6時間で建設が完了。

- 2025年3月:ITOCHUが京都アリーナの開発・運営プロジェクトへの参画を発表し、スポーツ・エンターテインメント建設分野でのフットプリントを拡大。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、日本の商業用建設市場を、オフィス、小売店、ホテル、倉庫、物流拠点、データセンター、その他収益を生み出す非住宅施設など、主にビジネスに使用される建造物の新築および大規模改修プロジェクトの金額と定義している。金額には、日本国内で計上された設計、資材、現場労務、設備、請負業者のマージンが含まれる。

適用除外:対象外:道路、鉄道、港湾、公共施設、一戸建て住宅、日常的なメンテナンスなどのインフラ工事は、この枠組みの対象外である。

セグメンテーションの概要

- 商業セクタータイプ別

- オフィス

- 小売

- 産業・物流

- その他

- 建設タイプ別

- 新築

- 改修

- 投資源別

- 公共

- 民間

- 地域別

- 東京

- 大阪

- 名古屋

- その他の日本

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、東京、大阪、および地域の成長回廊において、ゼネコン、建築家、プロジェクト・ファイナンス担当者、ビル管理担当者と構造的なインタビューを行った。対話では、需要トリガー、平均販売価格、リードタイムの仮定を検証し、資材サプライヤーや施設管理者を対象とした短時間の調査では、改修や改修工事のデータギャップを埋めた。

デスクリサーチ

国土交通省の建築着工統計調査、統計局の四半期別GDP支出表、日銀短観の企業設備投資意向、日本不動産研究所の地価指数、国連Comtradeのプレハブモジュール出荷データなど、政府および公的情報源からベースラインインプットを照合した。また、東京都のプロジェクト登録簿、CiNiiに保存されている学術雑誌、D&B HooversとDow Jones Factivaで検索した請負業者の提出書類からも補足的な洞察を得た。また、業界団体のリリースや評判の高いプレスからは、代表的なプロジェクトに関するスケジュールやコストのガイダンスを得た。ここに引用した情報源は例示であり、データ収集とクロスチェックの下支えとなったのは、その他多くの文書である。

マーケット・サイジングと予測

国土交通省の商業受注額と為替調整後のコスト指標を照合することでトップダウンで市場を構築し、上場請負業者6社のボトムアップ・ロールアップとサンプリングによる平均販売価格×床面積のチェックで合計を裏付けする。主なモデルドライバーは以下の通り:(1)床面積の承認、(2)民間の非住宅固定投資の動向、(3)プライムシティの空室率、(4)耐震改修補助金の支出、(5)建設費のインフレ率である。多変量回帰エンジンにARIMAオーバーレイを組み合わせ、周期的平滑化を行い、2030年までの予測を行う。報告基準値を下回る改修費用の欠損は、過去の完了率から推定する。

データ検証と更新サイクル

アウトプットは、3段階の分散審査、ピアレビュー、シニアアナリストのサインオフを通過します。私たちは12ヶ月ごとにリフレッシュし、重要な政策転換、自然災害の再建プログラム、異常なコスト変動が発生した場合には中間修正を発行します。

モルドールの日本商業施設建設基準線が真実である理由

各社が異なるセグメント境界、コンバージョンベース、リフレッシュ・ケーデンスを採用しているため、公表されている見積もりはしばしば乖離している。

ギャップの主な要因としては、データセンターがリングフェンスで囲われているかどうか、軽工業の拡張がどのように扱われているか、通貨年が選択されているかどうか、インフレ正常化の前に民間のリフォーム支出が完全に把握されているかどうか、などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 107.06億米ドル | モルドール・インテリジェンス | - |

| 100.5億米ドル | 地域コンサルタントA | 平均円換算値を使用、データセンター建設は省略、民間セクターは部分的にカバー |

| 150億米ドル | 業界誌B | 軽工業工場と商業在庫を集計し、コストデフレーターなしの名目円を適用。 |

この比較から、モルドールの規律あるスコープ、デュアル・アングル・モデリング、毎年の再較正は、意思決定者が明確な変数と再現可能なステップをたどることができる、バランスのとれた透明性の高いベースラインを提供することがわかる。

レポートで回答される主な質問

日本商業建設市場の現在の規模はどのくらいですか?

市場は2026年にUSD 1,099.7億と評価されており、CAGR 2.72%で拡大し、2031年までにUSD 1,257.6億に達する見込みです。

日本で最も成長が速い商業セクターはどこですか?

データセンターおよび自動化倉庫への需要が加速する中、産業・物流建設が2031年まで最高のCAGR 3.08%を記録しています。

改修の機会は新築プロジェクトと比較してどのくらいですか?

改修は2025年に収益シェアの28.15%を占めていますが、耐震・エネルギー義務的アップグレードにより改修が経済的に魅力的なため、そのCAGR 3.2%は新築成長率を上回っています。

なぜ大阪は東京を上回る成長が期待されていますか?

万博2025インフラとデータセンター投資が大阪の予測CAGRを3.75%に引き上げており、東京のより大きいが成長の遅い基盤と対照的です。

日本の施工業者は労働力不足にどのように対応していますか?

企業は自律型機械、BIMを活用したプレファブリケーション、政府が支援する「i-Construction」補助金を導入し、2040年までにさらに20%縮小すると予想される労働力を補っています。

政府資金は将来の商業プロジェクトにどのような役割を果たしていますか?

民間資本が依然として活動の77.55%を賄っていますが、公共支出は交通ハブ、万博会場、より広範な商業開発の基盤となる防災対応型インフラに対してCAGR 3.36%で増加しています。

最終更新日: