クラウドサービスブローカレッジ(CSB)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

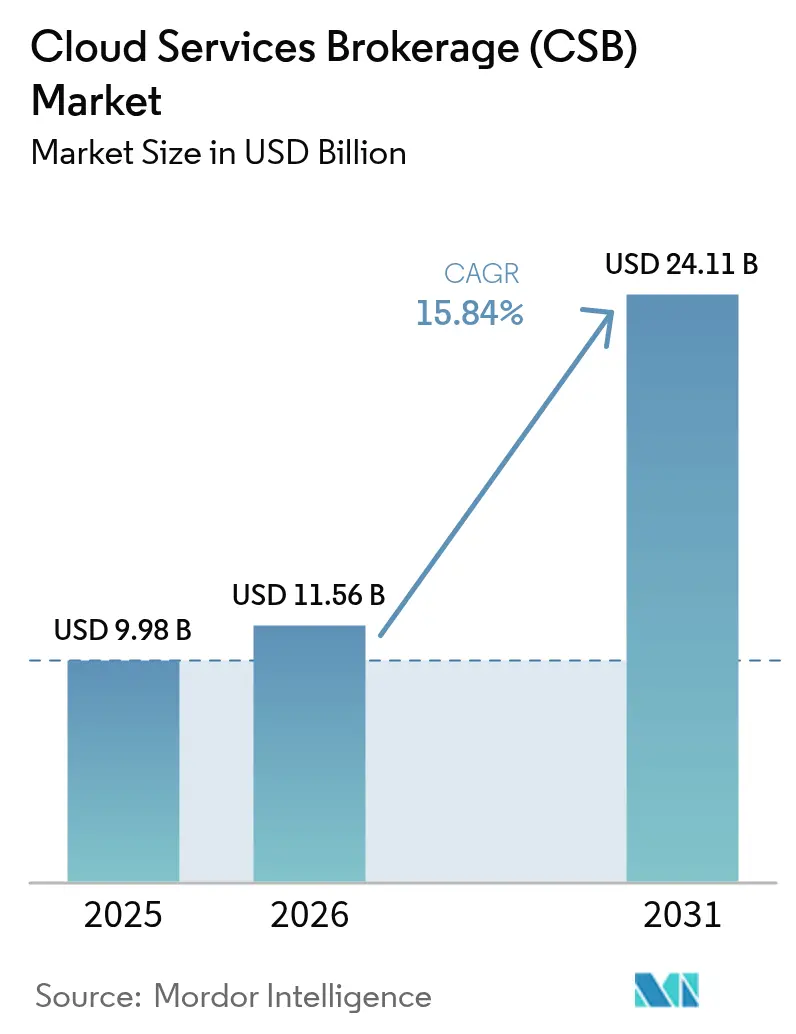

| 市場規模 (2026) | 11.56 十億米ドル |

| 市場規模 (2031) | 24.11 十億米ドル |

| 成長率 (2026 - 2031) | 15.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドサービスブローカレッジ(CSB)市場分析

クラウドサービスブローカレッジ市場規模は2026年に110億5,600万米ドルと推定され、2025年の99億8,000万米ドルから成長し、2031年予測は241億1,000万米ドルで、2026年〜2031年にかけてCAGR15.84%で成長しています。

この成長は、典型的な組織が現在2.6のパブリッククラウドとプライベートリソースを並行して管理するという、ますます複雑化するマルチクラウド環境を一元的に統制するための「シングルペインオブグラス」に対する企業のニーズを反映しています。規制上の要請もさらなる推進力となっており、特に欧州では、デジタルサービス法およびデータ法が厳格なポータビリティおよびデータ主権規則を施行し、ブローカレッジ管理に対する需要を高めています[1]Osborne Clarke、「EUデジタルサービス法の主要な影響」、osborneclarke.com。BroadcomによるVMwareの買収に象徴されるサプライヤーの統合は、多くのITリーダーを独立系プラットフォームへと誘導し、交渉力の維持とベンダーロックインの回避を促しています。一方、ハイパースケーラーのマーケットプレイスは急拡大しており、Amazon Web Services、Microsoft Azure、Googleクラウドのエコシステムに組み込まれたブローカーにとって収益性の高い共同販売の機会を創出しています。半導体制約により地域インフラコストが15〜20%上昇するというサプライチェーン上の逆風は続いていますが、コスト管理ツールが不可欠であることが証明されているため、クラウドサービスブローカレッジ市場はこの圧力を吸収し続けています。

レポートの主要な知見

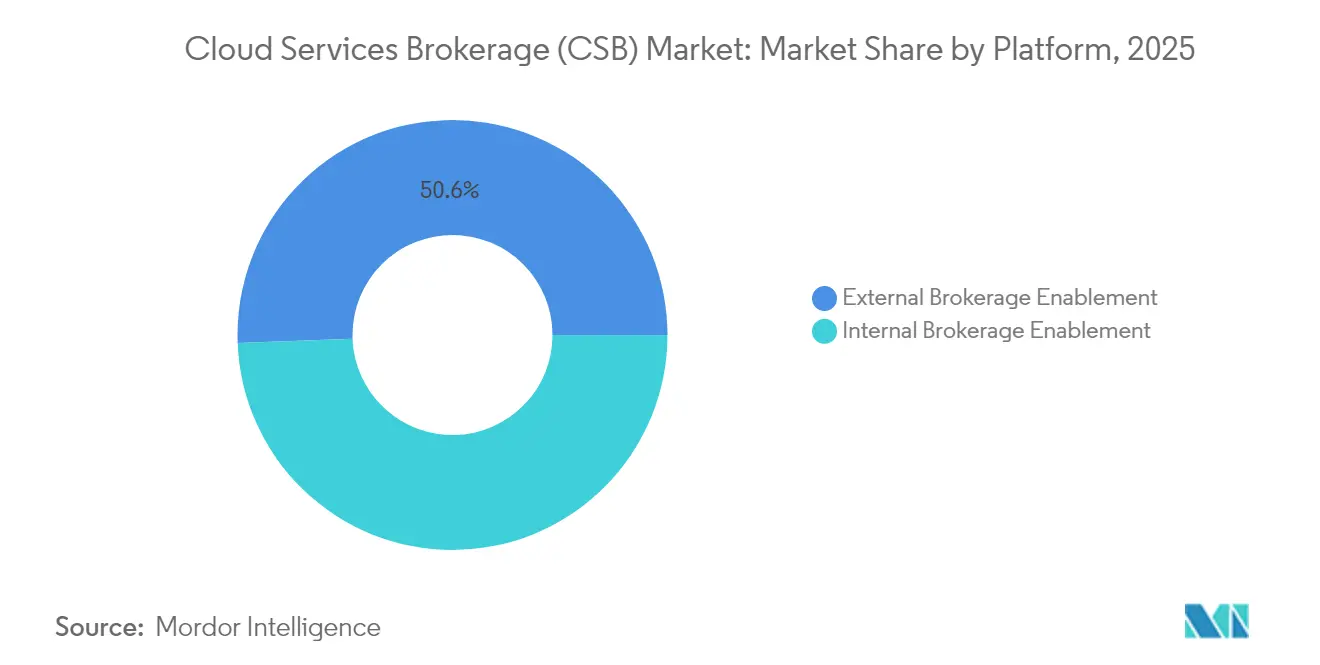

- プラットフォーム別では、外部ブローカレッジ有効化が2025年に50.60%の収益シェアを占めてトップとなり、内部ブローカレッジ有効化は2031年までに18.45%のCAGRを記録する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年にクラウドサービスブローカレッジ市場シェアの53.20%を維持し、ハイブリッドクラウドは2031年にかけて20.05%のCAGRで拡大する見通しです。

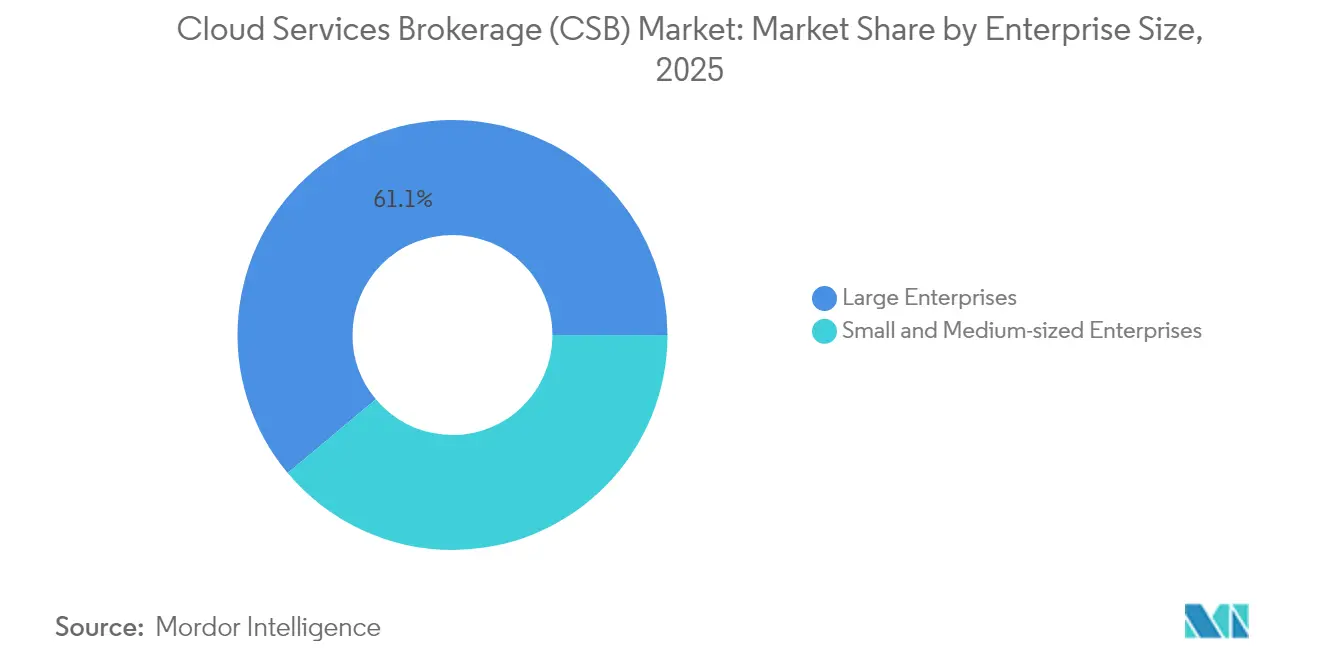

- 企業規模別では、大企業が2025年にクラウドサービスブローカレッジ市場規模の61.10%のシェアを占めましたが、中小企業セグメントは2031年まで年率19.22%で成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年にクラウドサービスブローカレッジ市場規模の27.60%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて16.98%のCAGRで拡大しています。

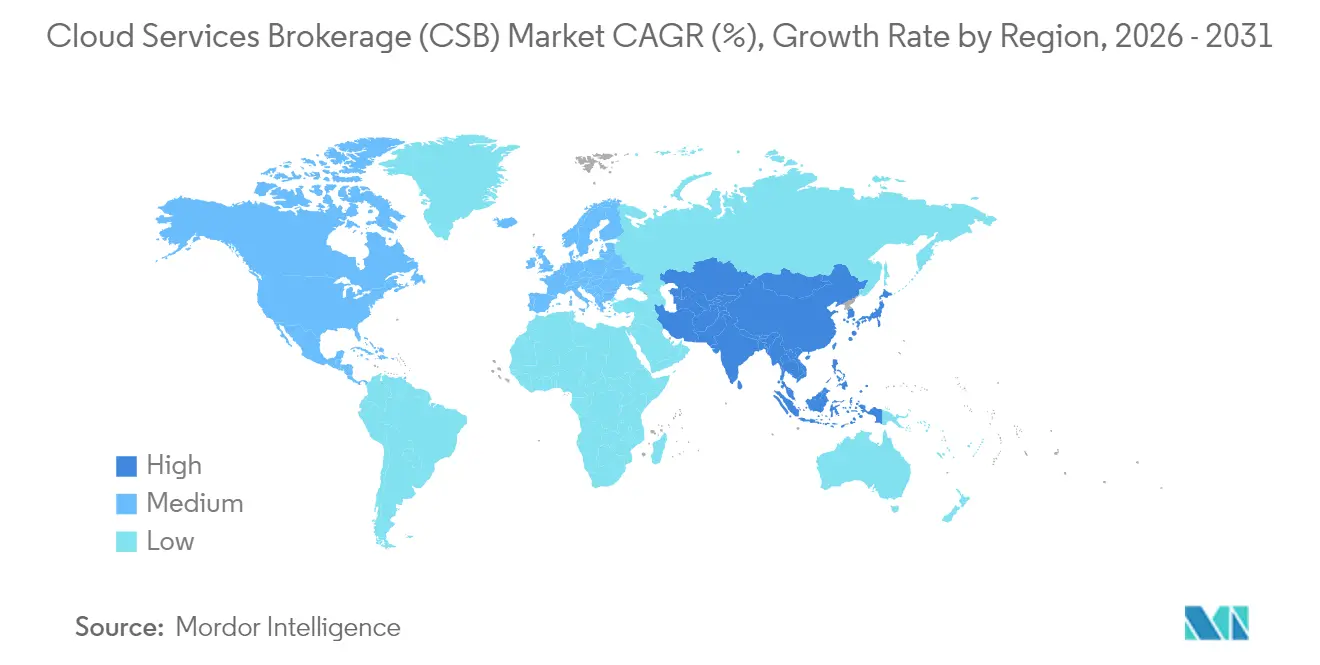

- 地域別では、北米が2025年に43.30%のシェアを占め、アジア太平洋は2031年にかけて18.22%のCAGRで加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドサービスブローカレッジ(CSB)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびマルチクラウド導入の急増 | +3.20% | グローバル(北米、EUが主導) | 中期(2〜4年) |

| 企業のクラウド支出加速 | +2.80% | グローバル(北米、アジア太平洋) | 短期(2年以内) |

| コストおよびガバナンスの一元化ニーズ | +2.10% | グローバル、規制産業 | 中期(2〜4年) |

| ハイパースケーラーマーケットプレイスの共同販売ブーム | +1.90% | グローバル、北米が最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびマルチクラウド導入の急増

ハイブリッドおよびマルチクラウド戦略が現在CIOのロードマップを支配しており、2025年までに企業の92%がマルチクラウドアーキテクチャを採用すると予想されています。その結果生じるスプロール現象は、異種環境を統一されたポリシードメインに統合しながら、組織をベンダーロックインから保護するブローカレッジプラットフォームを必要としています。金融サービス企業はデータ居住要件によりパブリッククラウドへの全面移行が制限されているため、最前線に立っています。OracleとGoogleクラウドの直接相互接続は、サービスブローカーがオープンインターネットを経由せずに低遅延のクロスクラウドデータフローを実現する方法を示しています。コンテナの普及が複雑性をさらに高め、CSBがDevOpsチームのコンソール固有スクリプトの管理負担を軽減するために深いKubernetesオーケストレーションを提供することを求めています。エッジワークロードが加わることで、ブローカーはオンプレミス、パブリック、エッジノードにまたがる単一のガバナンスファブリックを提供し、スキルギャップと運用リスクを最小化します。

企業のクラウド支出加速

エンドユーザーのクラウド支出は2025年に7,234億米ドルに達する軌道にあり、2024年比で21.20%の増加となります。請求額の増大により財務責任者は予算超過リスクにさらされ、FinOpsの洞察が取締役会レベルの課題となっています。CSBプラットフォームは現在、消費量の急増を予測して自動的な適正規模調整をトリガーする機械学習アルゴリズムを組み込んでいます。銀行はその緊急性を示す好例であり、コミットしたクラウド支出の49%しか使用していないにもかかわらず、プレミアムGPUを必要とするAIモデルを実行するためにさらに割り当てを増やす計画を立てています[2]Infosys、「金融サービスクラウド支出調査2025年」、infosys.com。ブローカー主導のガードレールがなければ、多くのCFOは「請求ショック」を懸念しており、スコープが不適切な単一のデータサイエンスプロジェクトが数ヶ月以内に年間支出上限を使い果たす可能性があります。

コストおよびガバナンスの一元化ニーズ

2025年9月に施行されるEUデータ法は、プロバイダーに切り替え手数料の廃止とクロスクラウドデータ移行の簡素化を義務付けており、監査可能なガバナンスフレームワークを不可欠なものとしています。病院はすでにCSBダッシュボードを活用して、サプライチェーンアプリや分析サンドボックス全体にわたる保護医療情報のフローを管理しています。コンプライアンスを超えて、財務部門はビジネスユニット別に支出を配分するためのリアルタイムの可視性を求めています。ブローカーは、消費をコストセンターに紐付けるチャージバックエンジンでそのニーズに応え、シャドーITリスクを抑制し、数週間でROIを実証します。

ハイパースケーラーマーケットプレイスの共同販売ブーム

マーケットプレイスの取引は数十億ドル規模の案件に拡大しています。GoogleクラウドとSalesforceの25億米ドルの契約は、CSBベンダーが共同販売プログラムを活用してハイパースケーラーの課金基盤に乗りながらグローバルリーチを獲得する方法を示しています。AWS、Microsoft、またはGoogleとネイティブに統合されたブローカーは、サードパーティのSaaSを自動プロビジョニングし、交渉済みの割引を即座に適用できるため、従来の企業入札よりもクリック購入の簡便さを好む中小企業に訴求します。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよびコンプライアンスの懸念 | -1.80% | グローバル、規制産業 | 中期(2〜4年) |

| CSBの価値に対する中小企業の認知度の低さ | -1.20% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびコンプライアンスの懸念

共有責任モデルは多くのリスク担当者を混乱させており、特にデジタルサービス法がクラウド事業者に新たな通知・対応規則を課している状況では顕著です。そのため、ブローカーは接続されたすべてのプロバイダーにわたって、きめ細かなアクセス制御、ジオフェンシング、改ざん防止の監査ログをサポートする必要があります。このような深度の実装は研究開発コストを引き上げ、購入者が徹底的なペネトレーションテストの証拠を要求するため、販売サイクルを長期化させます。アイデンティティ管理は最も困難な要素であり、CSBはAzure AD、AWS IAM、Googleアイデンティティ全体で最小権限のデフォルトを維持しながら認証情報を統合する必要があります。

CSBの価値に対する中小企業の認知度の低さ

中小企業は最も急速に成長していますが、多くの創業者は依然として「ブローカレッジ」を不要な中間層と同一視しています。調査によると、中小企業はクラウドツールを選択する際にコスト削減よりも使いやすさを重視しています。ベンダーはテンプレート駆動のコンソールとガイド付きセットアップフローで対応し、1時間以内に価値を提供しています。クラウド導入を補助するアジアおよび欧州の政府バウチャー制度は認知度をさらに向上させることができますが、マーケティングメッセージは複雑なFinOpsの専門用語ではなく、シンプルさに向けて転換する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:外部優位性が内部イノベーションに直面

外部ブローカレッジ有効化プラットフォームは、ベンダー中立的な訴求力と成熟した機能セットにより、2025年のクラウドサービスブローカレッジ市場シェアの50.60%を占めました。しかし、内部ブローカレッジ有効化は18.45%のCAGRで成長すると予測されており、クラウドガバナンスを企業のDevOpsパイプラインにネイティブに組み込もうとする経営陣の推進力を反映しています。内部プラットフォームに紐付くクラウドサービスブローカレッジ市場規模は、Fortune 500の銀行や通信企業がServiceNow、Jira、CI/CDスタックに連携したカスタムポータルを立ち上げるにつれ、2031年までに2倍以上になる見込みです。

この内部急増は、プラットフォームエンジニアリング人員の増加と、TerraformおよびVaultの自動化を一つの屋根の下に統合するIBMの64億米ドルのHashiCorp買収などの戦略的買収に支えられています。内部CSBはまた、長期的にライセンス費用を削減し、セキュリティチームがコードレベルで組織固有の管理を注入できるようにします。外部ベンダーは、より迅速な価値実現時間と常時更新されるマーケットプレイス統合を提供することで地位を維持し、レガシー、内部、SaaSの各環境を一括管理する「ブローカーのブローカー」レイヤーとして自らを位置付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デプロイメントモデル別:ハイブリッドの加速がパブリック優位性に挑戦

パブリッククラウドサービスは、ハイパースケーラーのアベイラビリティゾーンの継続的な拡大に支えられ、2025年のクラウドサービスブローカレッジ市場の53.20%を維持しました。しかし、CFOがコンプライアンス要件に対してエグレス費用を比較検討するにつれ、ハイブリッドクラウドのデプロイメントは20.05%のCAGRで急速に拡大しています。EU主権イニシアチブは、規制対象データをオンプレミスに保持しながら分析処理をパブリック容量に弾力的にバーストさせるアーキテクチャへと購入者を誘導しており、MicrosoftのEU主権クラウドはまさにこのパターンを明確に標的としています。

エッジコンピューティングは、製造業者が遅延に敏感なワークロードを工場フロアで処理したいと考えているため、ハイブリッド導入をさらに促進しています。ブローカーは現在、ローカルのKubernetesクラスターとクラウドバックエンドを統合し、ワンクリックのワークロードモビリティを実現しています。5Gプライベートネットワークが普及するにつれ、CSBコンソールがオンプレミスのMECノードと従来のIaaSリソースを並行して管理することが期待されますが、これはパブリック専用ブローカーには対応できない機能です。

企業規模別:中小企業の成長が大企業優位性を崩す

大企業は、高度なコストガバナンスレイヤーを正当化するほど広大なマルチクラウド環境を保有しているため、2025年に61.10%の収益を支配しました。しかし、中小企業に紐付くクラウドサービスブローカレッジ市場規模は19.22%のCAGRで拡大しており、格差を急速に縮めています。消費量ベースの価格設定と簡素化されたオンボーディングにより、50人規模のソフトウェアスタートアップがかつてFortune 500企業専用だった最適化エンジンを利用できるようになっています。

Arrow Electronicsや他のディストリビューターは現在、チャネルパートナーがマイクロビジネスに再販できるAI支援ブローカレッジポータルをホワイトラベルで提供しています。中小企業の購入者は迅速なデプロイメントを優先するため、ベンダーはコンサルタントの関与なしに一般的なコンプライアンスベースラインをカバーするウィザード駆動のインターフェースと事前構築済みポリシーパックを強調しています。使用量が一定の閾値を超えると、プレミアムティアにシームレスに移行でき、顧客生涯価値を確保します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのイノベーションがITリーダーシップを超えて加速

ITおよび通信は、深いクラウドネイティブの歴史と常時稼働のサービス需要により、2025年の支出の27.60%を占めました。ヘルスケアおよびライフサイエンスは、AI支援診断と臨床データ交換の急増に伴い、年率16.98%で成長すると予測されています。そのため、ヘルスケア向けのクラウドサービスブローカレッジ市場シェアは拡大し、プラットフォームはHIPAA、GDPR健康規制、および地域データ主権ポリシーをターンキーブループリントに組み込んでいます。

病院はブローカーを活用して、分析ウィンドウ中にのみGPUクラスターを起動するイメージングワークロードをオーケストレーションし、アイドル状態のコンピューティング費用を大幅に削減しています。製薬企業は、FDA監査証跡を満たすために、受託研究機関全体にわたる研究データの系譜を追跡するためにブローカーを採用しています。製造、小売、公共部門などの他の業種も同様のパターンに従っており、それぞれが汎用クラウドコンソールではほとんど提供されない業界固有のポリシーライブラリを求めています。

地域分析

北米は、クラウドの早期成熟と密なパートナーエコシステムにより、2025年にグローバル収益の43.30%を維持しました。金融サービスおよびヘルスケアプロバイダーが導入を主導しており、サーベンス・オクスリー法およびHIPAAレポーティングを合理化するブローカーに引き付けられています。半導体不足が地域のラックコストを押し上げ続けていますが、ブローカーはより低コストのゾーン全体でワークロード配置を最適化することで影響を軽減しています。連邦機関や防衛請負業者が国内データ居住の保証を求めるにつれ、主権クラウドに関する議論が高まっており、ブローカーにFedRAMP高度管理の認証取得を促しています。

アジア太平洋は2031年にかけて18.22%のCAGRで最も急速に成長する地域です。インドから日本に至る政府が「クラウドファースト」指令を実施しており、クラウドコンピューティングによる地域GDPの押し上げ効果は0.25%〜2.23%と推定されています。さくらインターネットなどの日本のプロバイダーは現在、国境を越えたデータ転送規則を懸念する企業に訴求するため、ブローカレッジ機能を国内クラウドにバンドルしています。一方、台湾および韓国の半導体製造クラスターは、地政学的リスクを相殺しながら、地域のデータセンター展開に向けたコンポーネント供給を確保しています。

欧州は規制上の牽引力が際立っており、EUデータ法とGAIA-Xが厳格なポータビリティおよびデータ主権目標を定めています。Microsoftの主権クラウドロードマップとOracleのEU規制クラウドは、ブローカーオーバーレイに最適化されたサービス環境を示唆しています。中東・アフリカおよび南米は依然として新興段階にありますが有望であり、アラブ首長国連邦、サウジアラビア、ブラジルの国家デジタル経済プログラムがハイパースケーラーの地域展開に資金を提供しており、接続性のギャップが解消されれば、ブローカー普及の肥沃な土壌となります。

競争環境

クラウドサービスブローカレッジ市場は中程度の統合を示しています。BroadcomによるVMwareの690億米ドルの買収は、認定リセラーの数を大幅に削減し、多くのクライアントを中立的な代替手段の探索に追い込みました。IBMのHashiCorp買収は、プラットフォームベンダーがパートナーに依存するのではなく、自動化の知的財産をネイティブに組み込もうと競い合っていることを示しています。三つの戦略的クラスターが出現しています。

- ハイパースケーラー統合ブローカーは、AWS、Azure、またはGoogleクラウドの課金APIと緊密に連携しています。

- 独立系マルチクラウドオーケストレーターは、ロックインへの懸念を回避するために「スイス」的な立場を取っています。

- ヘルスケア、公共部門、または製造業のコンプライアンスニュアンスに特化した垂直特化型ソリューション。

イノベーションはAI対応の自律性を中心に展開しています。スタートアップは「自己最適化クラウド」を謳い、予測スケーリングによる50%のコスト削減を約束しています。中規模プレイヤーは合併で対応しています。SoftwareOneとCrayonは規模の優位性に対抗するために16億スイスフランの統合を追求しています。自動適正規模調整、ポリシー推論、エッジノードガバナンスに関する知的財産申請は、研究開発競争の激化を示唆しています。しかし、差別化はますますパートナーエコシステムにかかっており、マーケットプレイスカタログが充実したブローカーは、サードパーティのSaaS、DRM、オブザーバビリティのアドオンを一つの請求書にバンドルすることで案件を獲得しています。

クラウドサービスブローカレッジ(CSB)産業リーダー

Accenture PLC

Capgemini SE

NEC Corporation

DXC Technology Company

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:GoogleクラウドはSalesforceと25億米ドルのインフラ契約を締結し、戦略的連携を深めました。

- 2025年2月:Arrow ElectronicsはEMEA全域でクラウド増幅プログラムを開始し、パートナーのクラウド販売を加速させました。

- 2024年12月:Accentureはクラウドサービスが二桁台の勢いを維持する中、187億米ドルの新規受注を確保しました。

- 2024年11月:IBMはHashiCorpの買収を完了し、TerraformとVaultをIBMのハイブリッドクラウドの傘下に収めました。

グローバルクラウドサービスブローカレッジ(CSB)市場レポートの範囲

クラウドサービスブローカーの機能は、企業が承認したサービスのマーケットプレイスを提供し、クラウドサービスをオンプレミスアプリケーションと統合し、企業データのセキュリティを確保することです。クラウドサービスブローカレッジは、クラウドプロバイダーとクラウド消費者の間の仲介者を提供し、企業がニーズに最も適したサービスとオファリングを選択するのを支援します。また、複数のクラウドにわたるアプリのデプロイメントと統合を支援したり、カタログから複数の競合サービスを含む選択肢とコスト削減の可能性を提供したりすることもあります。

クラウドサービスブローカレッジ市場は、プラットフォーム(内部クラウドサービスブローカレッジおよび外部クラウドサービスブローカレッジ)、デプロイメントモデル(パブリック、プライベート、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー産業(ITおよび通信、銀行・金融サービス・保険、小売、ヘルスケア、政府、製造、その他のエンドユーザー産業)、地域(北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| 内部ブローカレッジ有効化 |

| 外部ブローカレッジ有効化 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| 小売・消費財 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 製造 |

| メディアおよびエンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| プラットフォーム別 | 内部ブローカレッジ有効化 | |

| 外部ブローカレッジ有効化 | ||

| デプロイメントモデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| 小売・消費財 | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

クラウドサービスブローカレッジ市場の2031年の予測値はいくらですか?

クラウドサービスブローカレッジ市場は2031年までに241億1,000万米ドルに達すると予測されています。

最も急速に成長しているデプロイメントモデルはどれですか?

ハイブリッドクラウドは、企業がデータ主権とスケーラビリティのバランスを取る中で、20.05%のCAGRで拡大しています。

中小企業がブローカレッジプラットフォームを急速に採用している理由は何ですか?

簡素化されたオンボーディングと消費量ベースの価格設定により、中小企業は大規模なITチームなしにエンタープライズグレードのガバナンスにアクセスできます。

ブローカーはクラウドコストの管理にどのように役立ちますか?

最新のブローカーは、使用量の急増を予測してリソースを自動的に適正規模調整するAIアルゴリズムを組み込み、予算超過を防止します。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、クラウドファースト政府政策とインフラの拡大に支えられ、18.22%のCAGRで成長をリードしています。

市場拡大を妨げる主な制約は何ですか?

特に規制産業におけるセキュリティおよびコンプライアンスの懸念は、ブローカーが堅牢な管理を証明するまで導入を遅らせる可能性があります。

最終更新日: