クラウドVPNサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

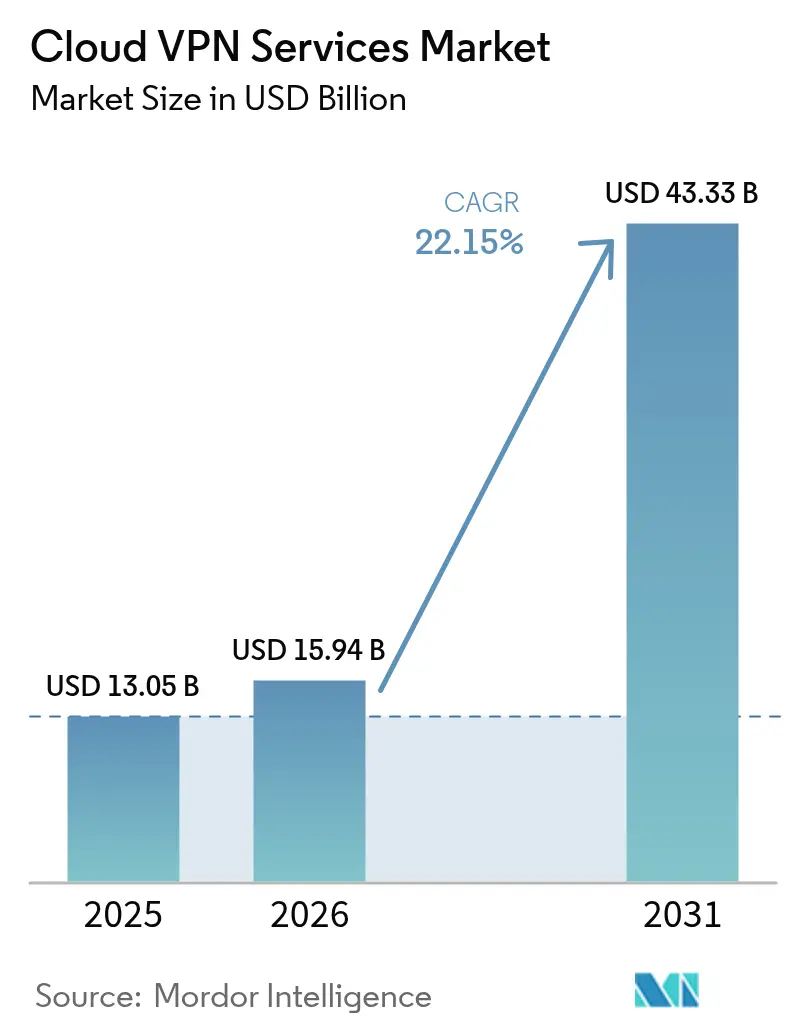

| 市場規模 (2026) | 15.94 十億米ドル |

| 市場規模 (2031) | 43.33 十億米ドル |

| 成長率 (2026 - 2031) | 22.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

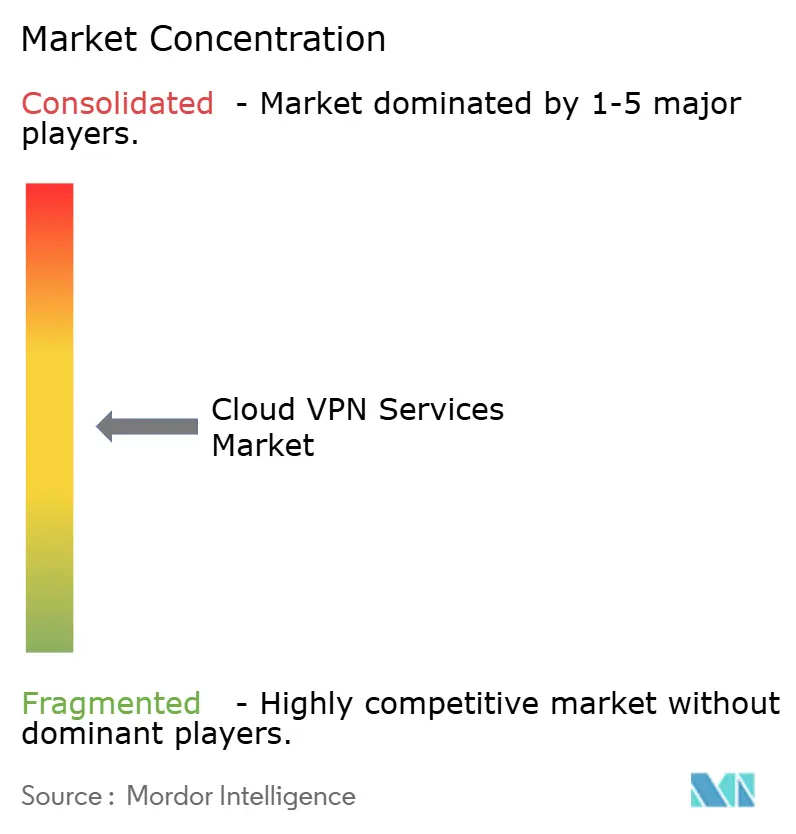

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドVPNサービス市場分析

クラウドVPNサービス市場規模は2025年に130億5,000万米ドルと評価され、2026年の159億4,000万米ドルから2031年には433億3,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率は22.15%です。179%という成長軌跡は、境界型セキュリティからクラウドネイティブアーキテクチャへの企業移行、マルチクラウド接続ニーズの高まり、そして恒久的なハイブリッドワークパターンを反映しています。需要はまた、セキュアアクセスサービスエッジ(SASE)プラットフォームの急速な普及、産業用IoT向け5Gプライベートネットワーク、およびVPNと統合セキュリティスイートのベンダーバンドルからも恩恵を受けています。レガシーネットワークベンダーとクラウドファーストセキュリティスペシャリストが収束するにつれ競争激化が進む一方、クラウドセキュリティエンジニアリング分野における慢性的な人材不足がマネージドサービスへのシフトを後押ししています。国レベルのデータ主権規制は展開の複雑性をもたらしますが、コンプライアンス義務を満たせる地域化プラットフォームの普及を促進しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年の収益シェアの62.05%を占め、サービスは2031年にかけて年平均成長率24.6%で拡大する見込みです。

- 展開モード別では、パブリッククラウドが2025年のクラウドVPNサービス市場シェアの44.75%を占め、ハイブリッドクラウドは2031年にかけて年平均成長率23.7%で成長すると予測されています。

- 企業規模別では、大企業が2025年のクラウドVPNサービス市場シェアの59.62%を占め、中小企業は2031年にかけて年平均成長率24.1%で拡大しています。

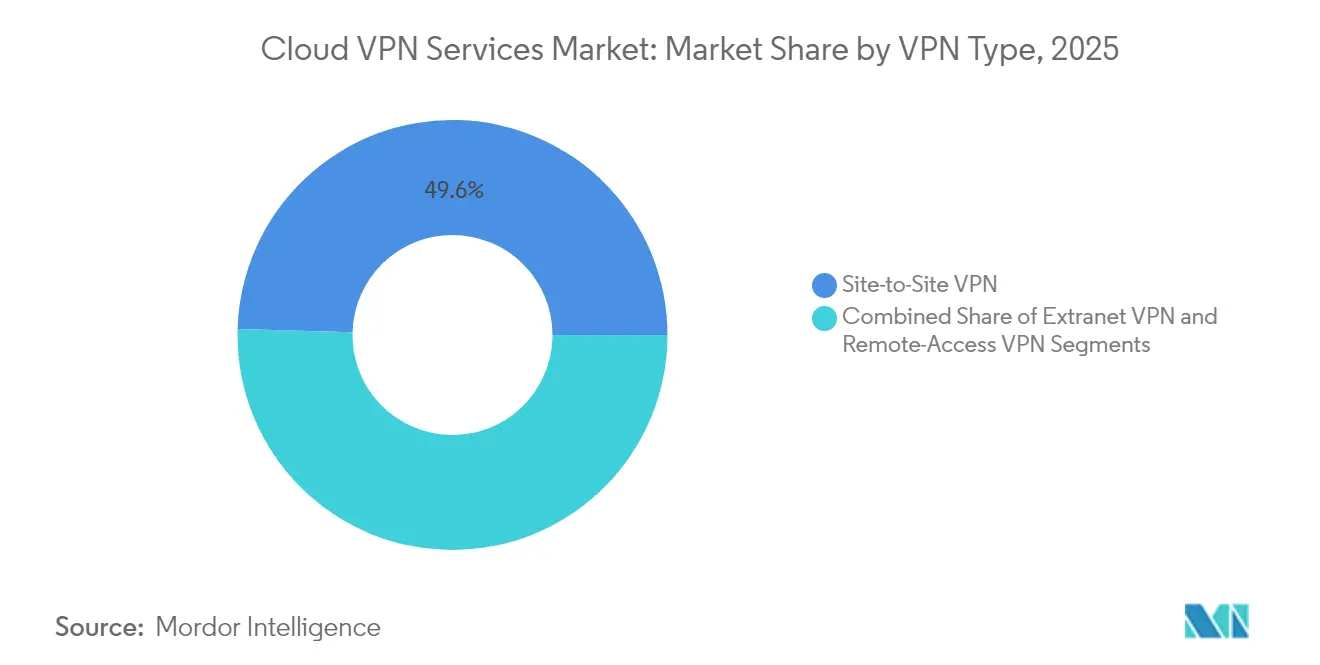

- VPNタイプ別では、サイト間接続が2025年のクラウドVPNサービス市場規模の49.55%を占め、リモートアクセスVPNは2026年〜2031年にかけて年平均成長率24.9%で上昇する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の収益シェア28.35%でトップとなり、ヘルスケアが年平均成長率23.9%で最も急成長するセグメントとなっています。

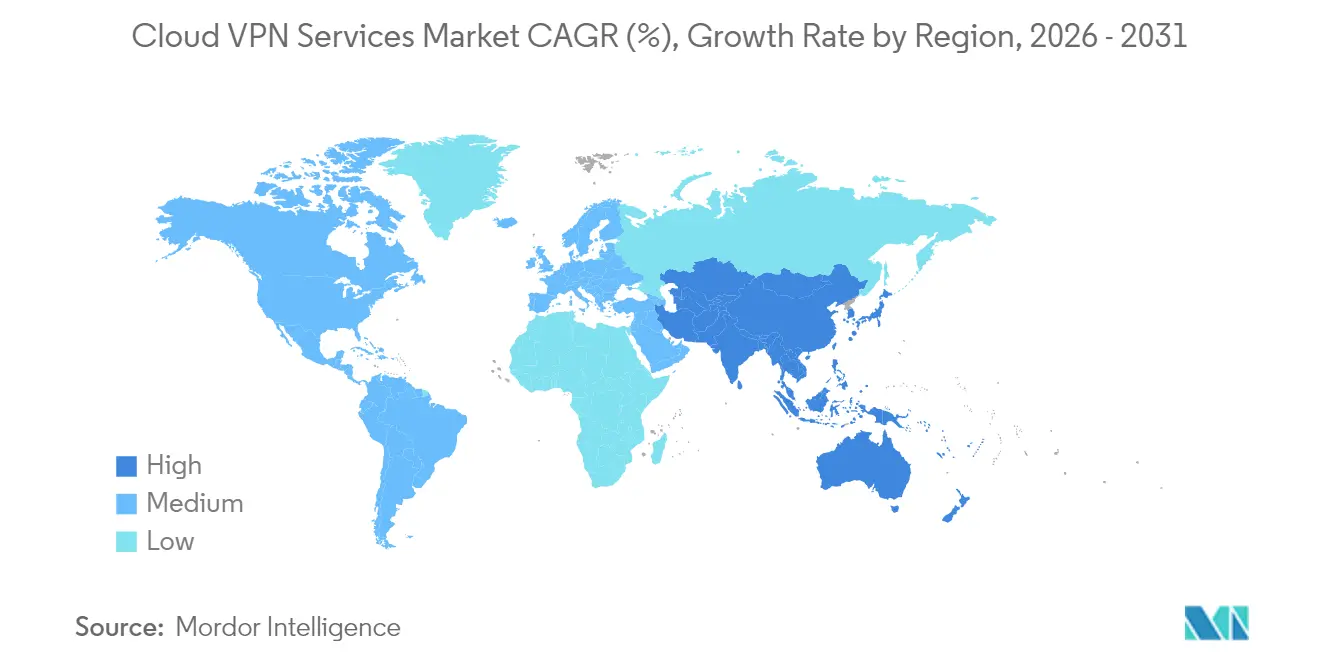

- 地域別では、北米が2025年の収益シェア34.15%を確保し、アジア太平洋地域が年平均成長率24.4%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドVPNサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチクラウド導入の急増 | +4.2% | 北米および欧州に集中、グローバルへ拡大 | 中期(2〜4年) |

| SASEおよびゼロトラストアーキテクチャの拡大 | +5.8% | グローバル、北米で先行、アジア太平洋地域で上昇中 | 短期(2年以内) |

| どこからでも働けるワークモデルの定着 | +3.1% | 北米および欧州、グローバルに関連 | 長期(4年以上) |

| 産業用IoT向け5Gプライベートネットワーク | +2.7% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| VPNと統合セキュリティスイートのベンダーバンドル | +1.9% | グローバル | 短期(2年以内) |

| レイテンシーに敏感なアプリ向けAI駆動型動的ルーティング | +1.5% | 北米および欧州、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウド導入の急増

企業のマルチクラウド戦略は、組織が異なるクラウド間で統合接続を求める中でVPN要件を再形成しています。Ciscoは2025年度第2四半期においてセキュリティ収益が117%成長したと報告しており、これは主にマルチクラウド接続需要に起因しています。従来のサイト間アーキテクチャは動的なクラウドワークロードへの対応に苦慮しており、オンデマンドでトンネルを構築するクラウドネイティブソリューションの採用を促進しています。Salesforceは70拠点にPrisma SD-WANを導入した後、追加コストなしで帯域幅を500%拡大しました。[1]Palo Alto Networks、「Palo Alto Networksが2025年度第2四半期の財務結果を発表」、investors.paloaltonetworks.com プロバイダーの違いを抽象化する統合SASEプラットフォームは運用上の摩擦を軽減し、ベンダーロックインリスクを低下させます。これは将来のクラウド戦略の柔軟性を求めるグローバル企業にとって優先事項です。

SASEおよびゼロトラストアーキテクチャの拡大

アイデンティティ中心のセキュリティが多くの企業においてネットワーク中心のVPNに取って代わりつつあります。T-MobileはレガシーVPNをZscalerのゼロトラストエクスチェンジに置き換え、直接アプリケーションアクセスと低レイテンシーを実現しました。[2]Zscaler、「Zscaler ThreatLabz 2025年VPNリスクレポート:組織の半数以上がセキュリティおよびコンプライアンスリスクによりVPNが時代遅れと回答」、ir.zscaler.com SASEはデータセンターを経由するバックホーリングを排除し、ユーザーエクスペリエンスを向上させ、最小権限ポリシーをサポートします。サイバーセキュリティ・インフラセキュリティ庁は2024年に22件のVPN脆弱性を指摘し、移行を加速させました。[3]サイバーセキュリティ・インフラセキュリティ庁、「ネットワークアクセスセキュリティへの現代的アプローチ」、ic3.gov SASE内でのネットワークとセキュリティの統合は、アプライアンスベースのVPNと比較してユーザーあたりのコストが高くなるものの、それを相殺する運用効率をもたらします。

どこからでも働けるワークモデルの定着

ハイブリッドワークは恒久的なものとなり、大量のリモートアクセス需要を持続させています。ManpowerGroupの3万人のリモートスタッフがVPN容量を超過したため、ゼロトラスト代替手段への移行を余儀なくされました。組織はオンプレミスハードウェアを過剰にプロビジョニングするのではなく、弾力的にスケールするクラウド提供型VPNを選択しています。グローバルなプレゼンスポイントと動的トラフィック最適化を持つプロバイダーは、多様なネットワークおよび規制地域にわたってパフォーマンスを安定させる必要があるため、優位性を獲得しています。

産業用IoT向け5Gプライベートネットワーク

5Gプライベートネットワークは、従来のインターネットベースVPNを超えたニーズを満たす超低レイテンシー接続をもたらします。VodafoneのモバイルプライベートネットワークはIndustrial workload向けに安全な専用チャネルを提供しています。Advantechのプライベート5Gソリューションは、隔離されたセキュアスライスによりスマートファクトリーをサポートしています。5Gネットワークスライシング内へのVPN統合により、セクター固有の隔離が可能となり、特に運用技術においてスピードとセキュリティの両方を必要とする製造業および物流業に恩恵をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| VPNに代わるクライアントレスZTNAへの需要増加 | -3.4% | 北米および欧州が先行、グローバルで採用拡大 | 短期(2年以内) |

| 国レベルのデータ主権コンプライアンス上の障壁 | -2.1% | アジア太平洋地域が中核、欧州および中東・アフリカが続く | 中期(2〜4年) |

| クラウドセキュリティエンジニアリングにおける慢性的な人材不足 | -1.8% | グローバルで不足、北米で深刻 | 長期(4年以上) |

| オープンソース代替品による価格圧力 | -1.2% | グローバル、価格感応度の高い市場でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VPNに代わるクライアントレスZTNAへの需要増加

Zscalerの2025年VPNリスクレポートによると、組織の92%がVPN経由のランサムウェアリスクを懸念しており、65%が1年以内にVPNを置き換える意向を示しています。クライアントレスZTNAはネットワーク全体への露出なしにアプリケーション固有のアクセスを提供し、攻撃対象領域とデバイス管理の負担を軽減します。Telit CinterionはPulse Secure VPNからPrisma Accessへの移行により3倍のROIを実現しました。従来のVPNベンダーはゼロトラストへの転換を迫られており、そうしなければ市場から排除されるリスクがあります。

国レベルのデータ主権コンプライアンス上の障壁

アジア太平洋地域のソブリンクラウドの急増により、組織はデータを国境内に保持することを余儀なくされ、集中型VPNアーキテクチャが複雑化しています。日本の規制当局は2024年に国境を越えた機密データ取り扱いに関する詳細なガイダンスを発行しました。企業は地域固有のゲートウェイを展開する必要があり、コストと運用負担が増加するとともに、ヘルスケアや金融サービスなどの規制産業での展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソフトウェアの優位性を上回る

ソフトウェアは大企業がポリシー管理の詳細な制御を維持するため、2025年の収益の62.05%を依然として支えています。しかしながら、マネージドサービスは採用ギャップと運用の複雑性に対処する組織に支持され、2031年にかけて年平均成長率24.6%という最も強い上昇余地をもたらしています。クラウドVPNサービス市場のサービス規模は、24時間365日のモニタリング、インシデント対応、コンプライアンスレポートをバンドルしたサブスクリプションモデルに支えられ、急速に拡大する見込みです。プロバイダーは迅速な展開を実証しており、WatercareはZscaler Private Accessを800ユーザー・1,300拠点に半日で有効化しました。このセグメントの成長はまた、多様なプラットフォーム間でパフォーマンスを最適化するために専門的なスキルが必要とされるマルチクラウドの拡散とも関連しています。

マネージドサービスの採用は業種を超えて広がっています。ヘルスケアプロバイダーは厳格なデータプライバシー規制によりターンキーオプションを求め、中規模の製造業者は分散した工場のセキュリティ確保にMSPを頼っています。ベンダーは人員を比例的に増やすことなくサポートをスケールするために自動化とAI駆動型分析に投資しています。規模の経済が強化されるにつれ、サービス価格はセルフマネージドソフトウェアライセンスと比較して縮小し、リソースに制約のある購入者にとっての総所有コストが改善されます。サービスの急成長は予測期間を通じてクラウドVPNサービス市場全体の勢いに繰り返し貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:ハイブリッドクラウドが成長リーダーとして台頭

パブリッククラウドは2025年の収益シェアの44.75%を維持していますが、企業がオンプレミスの制御とクラウドのスケーラビリティのバランスを取るため、ハイブリッド展開は年平均成長率23.7%で成長しています。クラウドVPNサービス市場はハイブリッドをアーキテクチャ上の最適解として認識しており、レガシーアプリケーションの段階的な移行を可能にしています。Ciscoのプライベート5G概要は、ハイブリッドモデルが機密データをオンサイトに保持しながら99.999%の可用性を達成する方法を示しています。ハイブリッドの採用は、データ居住要件を維持しながらユビキタスなアプリケーションアクセスを必要とする規制産業で最も強くなっています。

ハイブリッドフットプリント全体にわたる統合ポリシーオーケストレーションは、顧客の中心的な要件です。ベンダーは意図をデバイスに依存しない設定に変換できる集中型コントロールプレーンを統合し、手動エラーを削減しています。ハイブリッド戦略はまた、レイテンシー、データの重力、規制ニーズに基づいたワークロード配置を可能にすることでコスト最適化にも貢献しています。時間の経過とともに、クラウドアクティビティがオンプレミスワークロードを上回るにつれ、ハイブリッドは主にパブリッククラウドへと移行する可能性がありますが、適応的でロケーションに依存しないVPNへの需要は持続し、クラウドVPNサービス市場の継続的な拡大を牽引しています。

企業規模別:大企業の優位性の中でSMEの採用が加速

大企業は複雑なインフラと相当なセキュリティ予算に支えられ、2025年の収益の59.62%を占めました。それにもかかわらず、中小企業は年平均成長率24.1%で拡大し、普及率のギャップを縮めています。中小企業ブラケットにおけるクラウドVPNサービス市場規模は、以前の設備投資の障壁を排除するサブスクリプション価格と簡素化されたオンボーディングから恩恵を受けています。TailscaleのシリーズC資金調達1億6,000万米ドルは、小規模なITチームに響くゼロ設定ソリューションへの投資家の信頼を裏付けています。

脅威の拡大により、中小企業は基本的またはオープンソースのツールからエンタープライズグレードの保護へと移行しています。バンドルスイートはベンダー管理の負担を軽減し、少人数のチームが単一のコンソールでVPN、SWG、ZTNAを採用できるようにしています。MSPや通信事業者などのチャネルは、ブロードバンドや5GビジネスパッケージにサービスとしてのVPNを組み込むことで普及を拡大しています。ローコンタッチの販売モデルが成熟するにつれ、クラウドVPNサービス市場全体の収益に対する中小企業の累積貢献は増加し続けるでしょう。

VPNタイプ別:リモートアクセスの成長がサイト間の優位性に挑戦

サイト間VPNは2025年の拠点間トラフィックにおいて49.55%で最大を維持していますが、リモートアクセスVPNの年平均成長率24.9%の急増と比較すると緩やかな成長にとどまっています。リモートアクセスの採用は継続的なハイブリッドワークと一致しています。クラウドVPNサービス市場のリモートアクセスソリューションの規模は、組織がデバイスに依存しないアプリを展開するにつれて拡大しています。WireGuardのレガシープロトコルに対するパフォーマンス上の優位性がアップグレードサイクルにおいて役割を果たしています。

エクストラネットVPNは、特に製造業においてサプライヤーポータルやB2B取引所に対する安定した需要を維持しています。将来の製品ロードマップは、過剰な権限アクセスを軽減するために詳細なパートナーセグメンテーションとゼロトラスト原則を組み込んでいます。動的スプリットトンネリングとエンドポイントポスチャーチェックを備えたリモートアクセスサービスは、ユーザーの摩擦なしに厳格な制御を求めるセキュリティチームに訴求しています。継続的なプロトコルイノベーションが競争上の差別化を維持し、クラウドVPNサービス市場全体のイノベーションを刺激しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのデジタル化が最速成長を牽引

ITおよび通信はクラウド対応とセキュリティ投資により2025年の収益の28.35%を占めました。ヘルスケアは遠隔医療の拡大、電子健康記録へのアクセス、厳格なデータ規制に後押しされ、年平均成長率23.9%で最も急速に成長しています。Zscaler Private Accessは臨床アプリケーションのセキュリティ確保における複雑性の低減を実証しています。金融サービスは顧客データ保護のために多用途に使用され、製造業の産業用IoTイニシアチブはセキュアな接続への依存を深めています。

小売業は分散した店舗と季節的なリモートスタッフのためにVPNを活用し、迅速に立ち上げられるクラウド提供型モデルを好んでいます。エネルギーおよびユーティリティはサイバーフィジカルリスクに対して運用技術ネットワークのセキュリティ確保を優先し、複雑なセグメンテーション需要を牽引しています。市民サービスの近代化を目指す政府のイニシアチブは、機密記録を保護するためにコンプライアンス対応のVPNとゼロトラストアクセスを採用しています。産業間の多様性がベンダーの差別化に活用される個別の要件を生み出し、クラウドVPNサービス市場の長期的な多様化を強化しています。

地域分析

北米は2025年の収益シェア34.15%でトップとなり、アーリーアダプターがクラウドネイティブセキュリティに多額の投資を行いました。連邦政府のゼロトラスト義務とサイバーセキュリティ・インフラセキュリティ庁のガイダンスが組織を現代的なアクセスモデルへと誘導しています。大企業は相当な予算を配分しており、Palo Alto Networksは強力な地域貢献とともに次世代セキュリティARRが37%成長したと発表しました。カナダも同様の近代化の道を歩んでおり、メキシコとの国境を越えた貿易が多国籍企業の接続プロジェクトを後押ししています。

中東およびアフリカは新興の可能性を示しています。アラブ首長国連邦とサウジアラビアはスマートシティおよびeガバメントイニシアチブに相当な予算を配分し、キャリアグレードのSASEおよびVPNソリューションを求めています。南アフリカとナイジェリアでは企業間でクラウド採用が広がるにつれ需要が高まっています。通信事業者は中小企業向けに光ファイバーや5GとVPNをバンドルし、普及率を向上させています。現在の収益貢献は控えめですが、高い成長率が顕著な増分需要に転換し、クラウドVPN市場全体の拡大を補完しています。地域全体で加速が進み、クラウドVPNサービス市場全体の収益をさらに拡大させています。

欧州はGDPRおよびサイバーレジリエンス指令に支えられた安定した成長を記録しています。ドイツはインダストリー4.0向けのOTセキュリティを重視し、英国は金融サービスのコンプライアンスを目標としています。フランスは統合VPNオファリングを持つ欧州クラウドプロバイダーを優遇するデジタル主権措置を推進しています。ロシアのデータローカライゼーション規制は国内ゲートウェイを促進しますが、グローバルプロバイダーの参入を妨げています。全体として、規制の複雑性が柔軟でポリシー駆動型のVPN設計を促進しています。

中東およびアフリカは新興の可能性を示しています。アラブ首長国連邦とサウジアラビアはスマートシティおよびeガバメントイニシアチブに相当な予算を配分し、キャリアグレードのSASEおよびVPNソリューションを求めています。南アフリカとナイジェリアでは企業間でクラウド採用が広がるにつれ需要が高まっています。通信事業者は中小企業向けに光ファイバーや5GとVPNをバンドルし、普及率を向上させています。現在の収益貢献は控えめですが、高い成長率が顕著な増分需要に転換し、クラウドVPNサービス市場全体の拡大を補完しています。

競争環境

市場環境は、確立されたネットワーキング大手と純粋なクラウドセキュリティイノベーターのバランスを保っています。Cisco、Fortinet、Palo Alto Networksは広範な流通とR&Dの深みを活用し、より広範なSASEポートフォリオ内にVPNを組み込んでいます。FortinetsのユニファイドSASE ARRは26%成長で12億米ドルに達し、アプライアンス販売からクラウドサブスクリプションへの移行の成功を証明しています。ZscalerとCloudflareはゼロトラスト機能を強調し、従来のVPNを完全に迂回するアカウントを獲得しています。

新興の破壊者は使いやすさと開発者フレンドリーなツールに注力しています。Tailscaleはピアツーピアメッシュネットワーキングとゼロ設定で中小企業を引き付け、1億6,000万米ドルの資金調達で実証されています。WireGuardのようなオープンソースプロジェクトは価格規律を課し、ベンダーに分析、コンプライアンス、パフォーマンスSLAによる付加価値の提供を促しています。異常アラートとTLS終端に関する特許出願は継続的なイノベーションを示しています。

戦略的な動きには通信事業者とのパートナーシップが含まれます:T-MobileとPalo Alto Networksは5Gスライシングを統合したマネージドSASEサービスを立ち上げ、企業および政府機関を対象としています。BroadcomのVeloSkyは光ファイバー、セルラー、衛星リンクを統合セキュリティと統合し、サービスプロバイダーを対象としています。ベンダーはまた、例えばHIPAAコンプライアンスに対応するヘルスケア向けゼロトラストバンドルなど、セクター固有のアライアンスも形成しています。クライアントがプラットフォーム統合を優先するにつれ、単一のSLAでエンドツーエンドのネットワーキングとセキュリティを提供する能力がクラウドVPNサービス市場における決定的な要因となっています。

クラウドVPNサービス産業リーダー

Cisco Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Google LLC

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:T-MobileとPalo Alto Networksが「T-Mobile SASE、Palo Alto Networks提供」を発表。企業および政府機関向けにクライアントレス認証と5Gセキュリティスライシング機能を活用したマネージドサービスです。

- 2025年4月:Tailscaleがグローバル事業の拡大とゼロ設定VPNによるAI企業のサポートを目的に、Accel主導のシリーズCで1億6,000万米ドルを調達しました。

- 2025年4月:ZscalerのゼロトラストエクスチェンジがT-Mobile全体の従来型VPNに取って代わり、ユーザーエクスペリエンスと脅威検知を強化しました。

- 2025年3月:BroadcomがVeloSkyを発表。サービスプロバイダー向けに動的なアプリケーションベースのスライシングを備えた光ファイバー、セルラー、衛星接続を統合しています。

- 2025年2月:FortinetがFortiGate Gシリーズファイアウォールをリリース。分散型企業向けに11倍のIPsecスループットとAI駆動型脅威検知を提供しています。

- 2025年1月:ZscalerがRISE with SAP向けにネイティブのゼロトラストネットワークアクセスサービスを展開し、従来のVPN依存を排除しました。

- 2024年10月:Zscalerが壊滅的なイベント時にもセキュアアクセスを維持するためにビジネス継続性クラウドとプライベートサービスエッジを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クラウドVPNサービス市場を、ソフトウェアベースの仮想プライベートネットワークゲートウェイ、コントロールプレーン、およびマネージドサービスがパブリック、プライベート、またはハイブリッドクラウドインフラから提供され、リモートユーザー、ブランチサイト、およびクラウドワークロード間のトラフィックを保護することで生成される収益と定義する。代表的なオファリングには、リモートアクセスVPN、サイト間VPN、および認証、ポリシー管理、監視ダッシュボードとバンドルされたエクストラネットトンネリングが含まれる。

スコープ除外:ハードウェア専用VPNコンセントレーターおよびクライアントレスゼロトラストアクセスソリューションは、二重計上を回避し、純粋なクラウドVPN収益の明確な視点を維持するために、この境界の外に置かれた。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- VPNタイプ別

- リモートアクセスVPN

- サイト間VPN

- エクストラネットVPN

- エンドユーザー産業別

- 政府・公共部門

- ITおよび通信

- BFSI

- ヘルスケア

- 小売・eコマース

- 製造

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のCIO、ネットワークアーキテクト、マネージドサービスプロバイダー、および地域通信キャリアを対象に、電話インタビューおよびウェブ調査を実施した。議論では、予備的な成長ドライバー、平均販売価格、シート普及率の前提、および地域の規制トリガーを検証し、Mordorのアナリストが弾力性を精緻化し、二次シグナルとのクロスチェックを行うことを可能にした。

デスクリサーチ

US-FCC申請書、Eurostat ICT利用調査、インドTRAI通信統計、UN Comtradeの貿易データなど、公開されているソースを用いて供給ランドスケープと需要プールのマッピングから開始した。エンタープライズのクラウド移行率およびハイブリッドワーク導入に関するインサイトは、OECD デジタル経済指標、Gartnerのプレスリリース、およびSASEロールアウトに関する査読済みIEEE論文から収集した。企業の10-Kおよび投資家向け資料はセグメント価格帯を明確にし、Dow Jones Factivaは最近のベンダー受注およびパートナーシップ発表を追跡した。D&B Hooversは、監査済みデータを公表することが少ないプライベートプレイヤーの収益内訳を提供した。記載されているソースは例示であり、網羅的なものではなく、他の多くの出版物もデータ検証に活用された。

市場規模推計と予測

トップダウンとボトムアップの対モデルを適用した。世界のクラウドIT支出を起点として、リモートワーク普及率、マルチクラウド導入率、および従業員一人当たりの平均VPNシート数を通じてアドレサブルプールを再構築し、これらのインプットによりトップダウンの収益エンベロープを算出した後、サンプリングされた公開開示からのボトムアップのサプライヤー積み上げに対してストレステストを実施した。主要変数には、1) 有料シート数の成長、2) シート当たりの平均年間サブスクリプション、3) IPSecからSSLプロトコルへのシフト、4) 地域のデータ主権コンプライアンスコスト、および5) SMEのクラウド導入加速が含まれた。一人当たりGDPおよびサイバーセキュリティインシデント頻度を組み込んだ多変量回帰により、シナリオ予測が精緻化された。プライベートベンダーのシート数など、データのギャップは、最終収束前に隣接する公開ピアからの正規化比率によって補完された。

データ検証と更新サイクル

アウトプットは外部ベンチマークとの分散チェックを受け、異常値はシニアアナリストパネルに再送されて調整される。レポートは12ヶ月サイクルで更新され、大規模な侵害や大規模なベンダー価格変更などの重大なイベントによって中間的な再コンタクトがトリガーされ、クライアントが常に最新のキャリブレーションされた見解を受け取れるようにしている。

MordorのクラウドVPNベースラインが信頼性を持つ理由

公表された推計値は、企業が異なる収益の包含範囲、価格帯、および更新スケジュールを選択するため、頻繁に乖離する。定義をクラウド提供VPN機能に厳密に固定し、年次更新を行うことで、Mordorはスコープクリープを抑制しながら、タイムリーな関連性を維持している。

主要なギャップドライバーには以下が含まれる:一部のパブリッシャーはオンプレミスVPNアプライアンスとクラウドサブスクリプションを統合している;他はリモートアクセストラフィックのみをモデル化するか、ホライズン全体でフラットなASPを前提としている;いくつかはその後の検証なしに2019年の一度限りのベンダー調査に依存しており、通貨換算がシフトした際に合計値を過大または過小評価している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 13.05 B(2025年) | Mordor Intelligence | - |

| USD 13.0 B(2024年) | Global Consultancy A | SMEの普及およびハイブリッドクラウド展開を除外 |

| USD 8.78 B(2024年) | Industry Research Firm B | リモートアクセスVPN収益のみを計上し、サイト間トンネルを無視 |

| USD 3.5 B(2023年) | Trade Journal C | 25社未満のベンダーが報告したサブスクリプションシート収益に依存し、マネージドサービス層を省略 |

この比較は、定義が狭まるか、または時代遅れの価格デッキが継続する場合、数値が大きく変動することを示している。Mordorの厳格なスコープ設定、デュアルパスモデリング、および頻繁な検証は、意思決定者が自信を持って再現・説明できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

クラウドVPNサービス市場の現在の価値はいくらですか?

クラウドVPNサービス市場は2026年に159億4,000万米ドルと評価されており、2031年までに433億3,000万米ドルに達すると予測されています。

クラウドVPNサービス市場内で最も急成長しているセグメントはどれですか?

サービスが最も高い成長を示しており、組織が人材不足と運用の複雑性に対処するためにマネージドサービスに依存する中、年平均成長率24.6%を記録しています。

アジア太平洋地域が最も急成長する地域である理由は何ですか?

データ主権に向けた規制の推進、急速なクラウド採用、大規模な5G産業プロジェクトが、2031年にかけてアジア太平洋地域の年平均成長率24.4%を牽引しています。

ゼロトラストネットワークアクセスはクラウドVPN採用にどのような影響を与えますか?

クライアントレスZTNAは従来のVPNトンネルへの依存を低減し、アプリケーション固有のアクセスを提供して攻撃対象領域を縮小することで、ゼロトラスト対応プラットフォームへの支出をシフトさせています。

5GプライベートネットワークはクラウドVPNサービス市場においてどのような役割を果たしていますか?

5Gプライベートネットワークは産業用IoTに安全で低レイテンシーの接続を必要とし、5Gスライス内にVPNを統合することで製造業および物流セクターを対象とするベンダーに新たな機会を開いています。

サイバーセキュリティの人材不足はVPN展開にどの程度深刻な影響を与えていますか?

全米科学財団は2032年までに27万4,000人のサイバーセキュリティ専門家が不足すると予測しており、多くの企業がその補填のためにマネージドVPNサービスを採用するよう促しています。

最終更新日: