Eブローカレッジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.46 十億米ドル |

| 市場規模 (2031) | 8.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

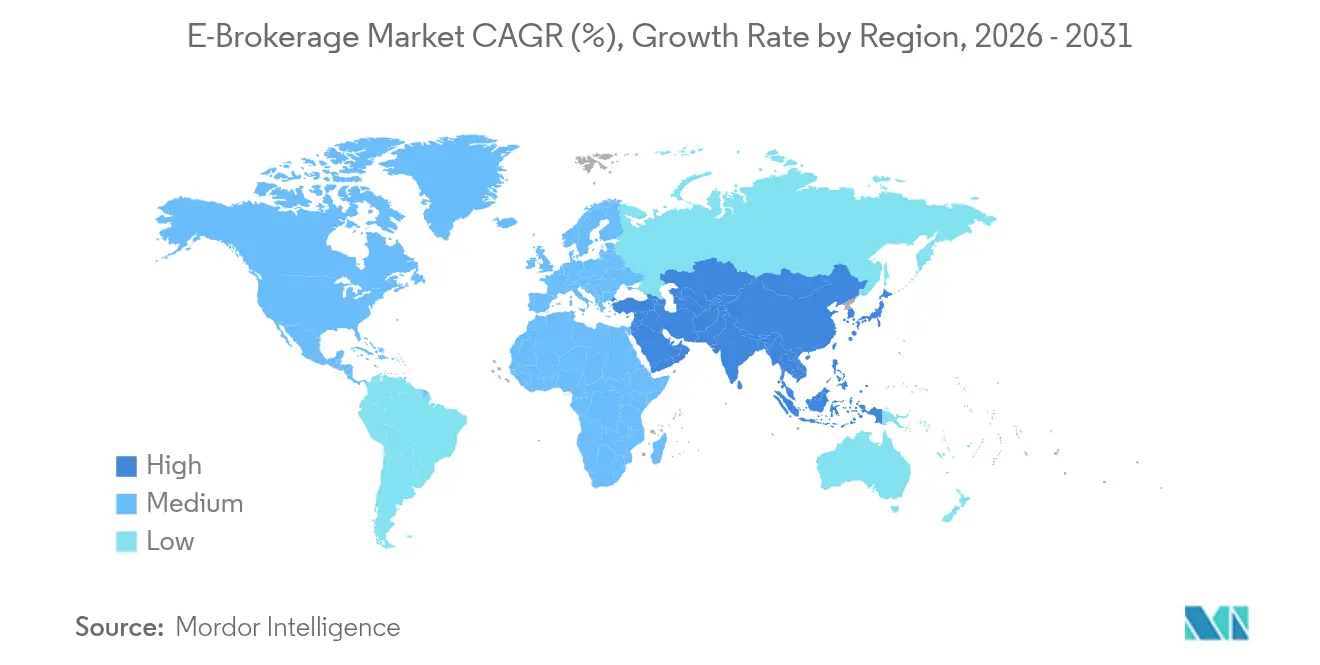

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEブローカレッジ市場分析

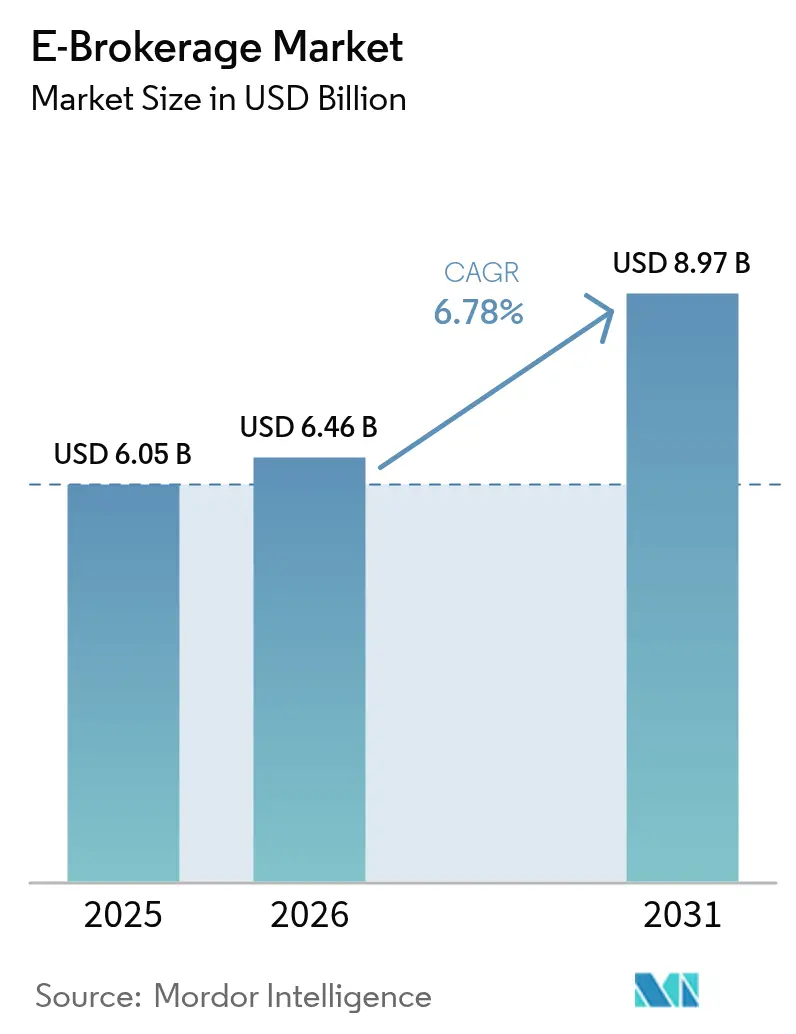

Eブローカレッジ市場は2025年の60億5,000万USDから2026年には64億6,000万USDに成長し、2026年から2031年にかけてCAGR 6.78%で2031年までに89億7,000万USDに達すると予測されています。

モバイルファーストのデザイン、ゼロ手数料プライシング、迅速なデジタルオンボーディングが、従来のフルサービス証券会社から、低摩擦かつ直感的なインターフェースを提供する効率化されたアプリへと、投資家トラフィックを継続的に誘導しています。クラウドインフラストラクチャとAI駆動の注文ルーティングによって得られるスケールの効率性は、運営コストを削減し、大手プラットフォームが主要手数料を引き上げることなくプロダクトスイートを拡充することを可能にしています。同時に、規制当局はペイメント・フォー・オーダーフロー(PFOF)収入、サイバーセキュリティの不備、および決済サイクルに対する監視を強化しており、競争上のポジショニングを変え得る執行リスクをもたらしています。消費者層の変化、特にフラクショナル投資やコミュニティ機能に慣れ親しんだ若年層の台頭は、継続的なエンゲージメントを強化し、Eブローカレッジ市場の中期的な成長軌道を持続させる一助となっています。

主要レポートのポイント

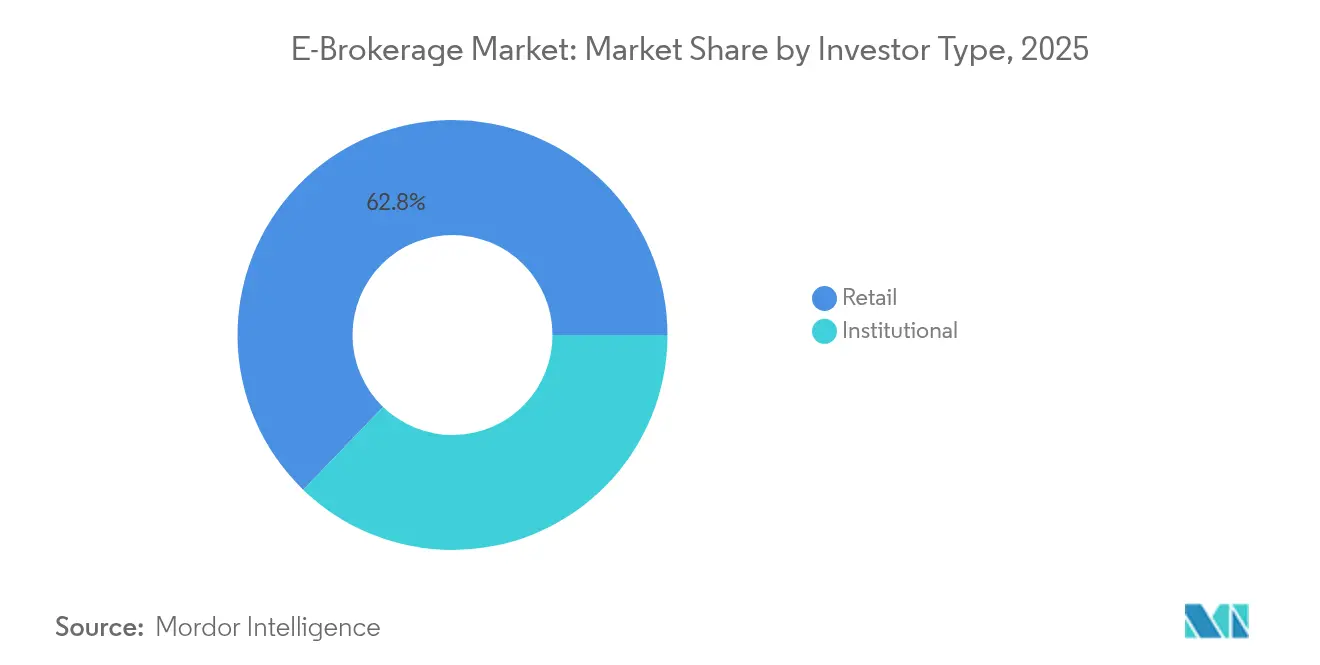

- 投資家タイプ別では、リテール投資家が2025年のEブローカレッジ市場シェアの62.78%を占め、2031年にかけてCAGR 11.05%で拡大しています。

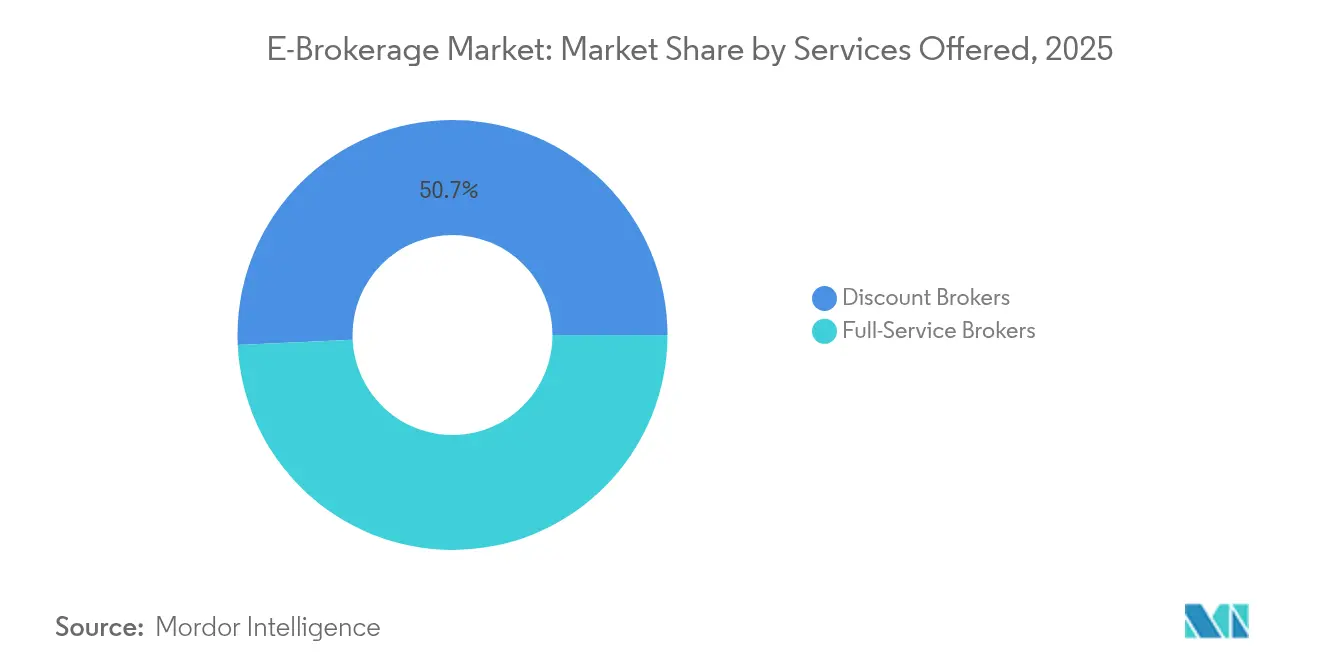

- 提供サービス別では、ディスカウントブローカーが2025年のEブローカレッジ市場規模の50.74%のシェアでトップとなり、一方でロボアドバイザリーサービスはCAGR 11.72%で2031年まで成長が見込まれます。

- オペレーション別では、国内取引が2025年のEブローカレッジ市場規模の67.62%のシェアを占め、海外オペレーションが2031年にかけて最高のCAGR 12.88%を記録しています。

- 地域別では、アジア太平洋地域が2031年にかけて最速のCAGR 14.35%を記録すると予測される一方、北米は2025年において40.88%で最大の地域別売上貢献地域にとどまっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEブローカレッジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイル取引を可能にするスマートフォン普及率の上昇 | +2.1% | グローバル(APACおよび新興市場で最も強い) | 中期(2〜4年) |

| 激しい価格競争による証券仲介手数料の低下 | +1.8% | 北米、欧州、グローバルへの波及 | 短期(2年以内) |

| パンデミック後のリテール投資家の需要拡大 | +1.5% | 北米、欧州、APACへの拡大 | 中期(2〜4年) |

| シームレスなe-KYCおよびデジタルオンボーディングに向けた規制推進 | +1.2% | APAC、中東・アフリカ、EU T+1決済 | 長期(4年以上) |

| 取引アプリへのAI駆動ロボアドバイザリーの統合 | +0.8% | 北米、欧州、次いでAPAC | 長期(4年以上) |

| フラクショナルシェアおよびマイクロ投資機能によるアクセス拡大 | +0.6% | グローバル(新興市場重視) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイル取引を可能にするスマートフォン普及率の上昇

スマートフォンの普及は、リアルタイム取引やポートフォリオ追跡のためのハードウェア基盤を提供します。特に、モバイルブロードバンドがデスクトップインフラを飛び越える経済圏においては顕著です。Trade Republicは欧州に800万人のクライアントを有しており、アプリ中心のプラットフォームが最小限の支店コストで大規模なユーザーベースを獲得できる能力を示しています。若年層の投資家は、スワイプ操作に適した注文画面、生体認証ログイン、そして注意力を保ちながら頻繁なエンゲージメントを促すプッシュ通知アラートに引き寄せられています。ブラジルでは、Webullがドル建て利回りのプロモーションによってモバイルユーザーを特定ターゲットとしており、プラットフォームがいかにローカル環境に合わせてインセンティブをカスタマイズするかを示しています。モバイルインターフェースは、デジタルリファラルやバイラル機能が従来の広告チャネルを凌駕するため、顧客獲得コストも圧縮します。金融包摂が進んでいない層がオンラインに移行するにつれ、Eブローカレッジ市場はデスクトップ取引を一切経由しない初めての投資家から段階的な取引量を獲得しています。

激しい価格競争による証券仲介手数料の低下

ゼロ手数料競争はEブローカレッジ市場の基本的な経済原理を再定義し、収益化をPFOF、証券貸借、サブスクリプションバンドルへとシフトさせています。欧州連合による2026年からのPFOF禁止により、ブローカーは段階的なメンバーシッププランや資産ベースのアドバイザリー手数料などのイノベーションを迫られています[1]フィンテックデスク、「EU ペイメント・フォー・オーダーフロー禁止が2026年に発効」、フィナンシャル・タイムズ、ft.com。。Trade Republicによるジュニア口座の開設は、プラットフォームが若年層からクライアントをオンボーディングすることで顧客生涯価値を追求する方法を示しています。北米では、Schwabが失った手数料収入をキャッシュマネジメントスプレッドと自社ETF商品の拡充によって補填しています[2]「TD Ameritrade統合後の進捗レポート」、Charles Schwab、aboutschwab.com。。競争力のある価格設定は、分析ダッシュボード、ソーシャルトレーディングオーバーレイ、テーマ型バスケットの継続的なアップグレードを促しています。なぜなら、差別化はもはや主要コストに頼ることができないからです。マージンが縮小する中、強固な技術的スケールと多様化した収益パイプラインを持つ事業者のみが、収益性を損なうことなく価格面での柔軟性を維持できます。

パンデミック後のリテール投資家の需要拡大

ロックダウンは裁量的な時間を金融的な実験に向けさせ、多くの初めてのトレーダーが習慣的な株式投資家へと成熟しました。インドのGrowwは、2024年のキャンペーンで投資のナラティブをポップカルチャーと結びつけた後、国内アプリダウンロードの25%を獲得しました。eToro等のプラットフォームに組み込まれたコミュニティ機能は、孤独な銘柄選択を参加型学習へと変容させ、ユーザーリテンションを不安定な取引の局面を超えて延長しています。リテールユーザーは、コンプライアンスを簡素化する、短い教育クリップ、ESGスコアリングウィジェット、自動化された税務書類への需要を高めています。フラクショナルシェアと定期投資プランは、高い資本閾値を課すことなくチケットサイズをさらに拡大します。継続的なエンゲージメントは注文フローを増加させ、景気循環的な低迷を和らげ、Eブローカレッジ市場の上昇する取引量ベースラインを支えています。

シームレスなe-KYCおよびデジタルオンボーディングに向けた規制推進

各国の規制当局は、マネーロンダリングリスクを抑制しながら金融包摂を促進するため、デジタルアイデンティティ標準を推進しています。中国の1時間以内のサイバーセキュリティ侵害通知規則は、リアルタイム報告インフラを義務付ける厳格な監視の一例であり、ブローカーを自動化された監視と予測的なリスクフラッギングへと向かわせています。欧州連合では、T+1決済への移行がストレートスループロセッシングのワークフローと強固なバックオフィス自動化を必要としています[3]広報室、「T+1決済に関するESMA最終報告書」、欧州証券市場監督機構、esma.europa.eu。。簡素化されたe-KYCはオンボーディングの摩擦を低減し、認証時間を数分に短縮することで、プラットフォームが実店舗なしで国際的に規模を拡大することを可能にします。標準化の進展は、クライアントが国境を越えて投資する際の重複チェックを削減し、パスポーティング権の支援にもつながります。長期的には、エンタープライズグレードのコンプライアンスエンジンを持つプラットフォームが規制上の参入障壁を獲得し、小規模競合他社が追随することが困難になります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 取引プラットフォームにおけるサイバーセキュリティおよび不正インシデントの増加 | −1.4% | グローバル(北米および欧州で高警戒) | 短期(2年以内) |

| ペイメント・フォー・オーダーフローモデルに関する規制上の不確実性 | −0.9% | 北米、欧州重視 | 中期(2〜4年) |

| リテールインフラに負荷をかけるレイテンシ依存のHFT需要 | −0.7% | アクティブなHFTを持つ先進国市場 | 短期(2年以内) |

| 新興市場におけるデジタルデバイドによるプラットフォーム普及の制限 | −0.5% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

取引プラットフォームにおけるサイバーセキュリティおよび不正インシデントの増加

2024年にカナダの複数の証券会社で発生した高プロファイルのデータ侵害は、数百万件のクライアント認証情報を流出させ、プラットフォームの堅牢性に対する公的な監視を強化しました。著名なブローカーを模倣したフィッシング攻撃がソーシャルメディア上に蔓延し、クローンアプリを通じて経験の浅い投資家を悪用しています。コンプライアンス部門は現在、多要素認証、生体認証チェック、行動分析スコアリングをデフォルトプロトコルとして義務付けています。その結果として生じるコスト支出は、資本をプロダクトイノベーションから防御的なツールへと転用させ、小規模プラットフォームの営業利益率を圧迫しています。持続的な脅威ベクトルは、規制当局による制裁やクラスアクション訴訟のリスクを高め、ブランドエクイティを損ない、Eブローカレッジ市場全体のユーザー獲得を減速させる可能性があります。

ペイメント・フォー・オーダーフローモデルに関する規制上の不確実性

米国の立法者はミーム株の変動後にPFOFの情報開示強化を議論しており、米国証券取引委員会(SEC)の提案規則はリベートに上限を設けるか、オークションメカニズムを要求する可能性があります。欧州では、2026年から有効となる全面禁止がディスカウントブローカーの主要収入源を排除し、定額サブスクリプション、より高いマージンレンディングスプレッド、プレミアム分析ティアの実験を迫っています。ビジネスモデルの脆弱性は、スケールの小さいブローカーがキャッシュフローの豊富な既存企業との保護的な合併を求めることで業界再編を引き起こす可能性があります。大手プレーヤーはアドバイザリー手数料、資産管理商品、キャッシュスイーププログラムなど多様化した収益を強調することでヘッジを図っています。不確実性は投資家センチメントへの重しであり続け、上場Eブローカレッジ株式の近期バリュエーション倍率を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資家タイプ別:リテールの優位性がプラットフォームイノベーションを牽引

リテール口座は2025年のEブローカレッジ市場において62.78%のシェアを占め、モバイル中心のプラットフォームがリーチを拡大するにつれて2031年にかけてCAGR 11.05%を維持すると予測されています。このセグメントの勢いは、フラクショナルシェア、ソーシャルトレーディングフィード、初心者の株式参加を簡素化する短い教育モジュールによって構築されています。ゲーミフィケーションされたインターフェースは、小規模で頻繁な取引を習慣的な行動へと変換し、広告主や製品パートナーシップを引き付ける高いエンゲージメント指標を生み出しています。一方、機関投資家は複雑な注文処理能力を持つ少数のプラットフォームに注文フローを集中させ、ヘッドカウントが少ないにもかかわらずウォレットシェアを維持する交渉可能な手数料ティアを確保しています。MiFID IIおよび同等の規則の下で義務付けられた適合性テストは、リテール向けブローカーにリスククイズと自動警告を組み込むことを強制しており、機関デスクには不要なものです。

テーマ型バスケットとESGフィルターの採用増加は、ユーザーが銘柄選択をマスターすることなく個人の価値観に沿ったポートフォリオを構築できるよう、リテール提案をさらに差別化しています。一方、機関向けプラットフォームはアルゴリズム執行とダークプールアクセスを管理するためにレイテンシとスマートオーダールーティングを強化しています。セグメント間のクロスセリングは、サービス期待の乖離によりほぼ最小限に抑えられていますが、一部のブローカーは口座残高が一定の閾値を超えた際に高度な分析機能を解放する段階的なダッシュボードを導入しています。リテールセグメントの拡大は流動性プールを拡大し、ビッドアスクスプレッドを縮小させ、間接的に機関取引の質を向上させています。これらの複合的なダイナミクスは、ユーザーの期待が進化する中でEブローカレッジ市場を活性化させ、顧客中心的に保ちます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

提供サービス別:ロボアドバイザリーが従来モデルを破壊

ディスカウントブローカーは2025年のサービス収益の50.74%を占めていますが、ロボアドバイザリーサービスはEブローカレッジ市場内で最速のCAGR 11.72%を示しています。アルゴリズム駆動のポートフォリオは、リバランス、タックスロスハーベスティング、リスクドリフト管理を自動化し、かつて高手数料のマネージャーにのみ提供されていた機能を民主化しています。フルサービス証券会社は、資産家のクライアントとの関係を保護するために、人間のプランナーとデジタルダッシュボードを組み合わせたハイブリッドプログラムを立ち上げることで対応しています。AIが生成するアドバイスが投資顧問規則の下で認められるにつれ、モデルの前提条件とアルゴリズムテストに関する開示を義務付ける規制の明確化が進んでいます。

規制環境はサービスの差別化に影響を与えており、ロボアドバイザーは受託者義務へのコンプライアンスを求める投資顧問規制の対象となる一方、ディスカウントブローカーはより緩やかなブローカーディーラーの枠組みの下で運営されています。OriginのSEC規制対象AIアドバイザーの立ち上げは、自動化された投資アドバイスを正当な金融サービスとして認める方向への規制の進化を例示しています。フルサービスブローカーは複雑な財務計画と税務最適化において人間のアドバイザーとの関係を活用する一方、ディスカウントプラットフォームは執行効率とコスト最小化に注力しています。テクノロジー統合によるこれらのモデルの収束は、将来の市場構造が複雑な状況における人間による監視と自動化されたポートフォリオ管理を組み合わせたハイブリッドアプローチを重視することを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

オペレーション別:国境を越えた取引が加速

国内オペレーションは2025年において市場シェアの67.62%を維持していますが、規制の調和と投資家の国際分散への需要に牽引され、海外オペレーションはCAGR 12.88%でより速い成長を遂げています。Interactive Brokersのグローバルプラットフォームアーキテクチャはシームレスな国境を越えた取引を実現する一方、Saxo Bankのような地域専門企業は欧州のホームマーケットを超えて拡大し、国際的な投資フローを取り込んでいます。海外オペレーションの成長は、プラットフォームの新たな地理的市場への拡大と、ADR、グローバルETF、直接的な外国株式アクセスを通じて国際的なエクスポージャーを求める既存顧客の両方を反映しています。規制の複雑性は依然として障壁であり、プラットフォームは通貨リスクと決済手続きを管理しながら、複数の法域のコンプライアンス要件を克服する必要があります。

テクノロジーインフラへの投資により、プラットフォームは各市場に物理的な拠点を設けることなく国際取引機能を提供できるようになり、現地のカストディアンおよびクリアリング会社とのパートナーシップを通じてコンプライアンスを維持しながら拡大コストを削減しています。2027年までの欧州連合のT+1決済タイムラインは国境を越えた取引効率を調和させる一方、アジア太平洋市場は国際資本を引き付けるために同様の基準を採用しつつあります。国内重視のプラットフォームは、顧客が国際投資オプションを求めるにつれて競争上の圧力に直面しており、顧客資産を維持するためにプロダクト提供の拡大またはグローバルプラットフォームとのパートナーシップ構築を迫られています。

地域分析

北米は2025年において市場シェアの40.88%を占め、2031年にかけて有意なCAGRで成長しており、主要プラットフォーム全体でゼロ手数料取引が標準化される中、市場の成熟を反映しています。同地域の成長はロボアドバイザリーの普及とフラクショナルシェア投資に起因しており、Charles SchwabによるTD Ameritrade統合後のスケールメリットがテクノロジーインフラと顧客サービスにおける優位性を生み出しています。Robinhoodが3億USDでTradePMRを買収し、フルスタックのフィンテックプラットフォームへと変革していることは、単純な取引から包括的な金融サービスへの進化を示しています。米国証券取引委員会(SEC)によるペイメント・フォー・オーダーフロー規制の強化監視は、収益モデルを再形成しうる規制上の不確実性をもたらす一方、米国商品先物取引委員会(CFTC)によるオフショア暗号資産取引所への経路は取引機会を拡大しています。

アジア太平洋地域はCAGR 14.35%で最速の地域成長を達成しており、インドのディスカウントブローカレッジ革命と日本のロボアドバイザリー普及が牽引しています。ZerodhaのFY24における10億USD(8,320クロールーピー)の収益と5億6,600万USD(4,700クロールーピー)の利益は、ゼロブローカレッジモデルの規模での収益性を実証する一方、GrowwのIPO申請はセグメントの機関的成熟を反映しています。日本の資産管理変革は、MUFGによるWealthNaviの買収とSBI HoldingsによるStartaleとのトークン化株式イニシアティブを通じて加速しており、デジタル投資プラットフォームへの機関的コミットメントを示しています。中国の1時間以内のサイバーセキュリティインシデント報告義務はプラットフォームセキュリティへの規制的重点を反映する一方、東南アジア市場はスマートフォン普及と規制のデジタル化の恩恵を受けています。

欧州は2026年までのペイメント・フォー・オーダーフロー禁止に直面しながらも着実な成長を維持しており、プラットフォームは代替収益モデルと地理的拡大によって適応しています。Trade Republicの800万顧客と1,070億USD(1,000億ユーロ)の運用資産残高の達成はモバイルファーストアプローチの正当性を示す一方、欧州市場全体への拡大はアプリ中心の取引プラットフォームのスケーラビリティを実証しています。eToroの仮想現実取引アプリケーションの立ち上げとドイツの暗号資産承認は、ユーザーエクスペリエンスと規制対応におけるイノベーションを示しています。欧州証券市場監督機構(ESMA)のT+1決済タイムラインは国境を越えた取引効率を調和させながら運営リスクを低減し、国内重視の競合他社に対して汎欧州オペレーションを持つプラットフォームに利益をもたらしています。

競合環境

Eブローカレッジ市場は中程度の集中度を示しており、少数の支配的なプレーヤーと幅広い地域企業および新興プラットフォームが混在しています。この産業は、モバイルファーストのユーザー獲得、ゼロ手数料プライシングモデル、AI駆動のパーソナライゼーションなどのトレンドによって形成されています。プラットフォームはソーシャルトレーディング、フラクショナルシェア投資、組み込み型金融ツールなどの機能によって差別化しています。Charles Schwabは最近の買収によって得た拡大されたスケールを活用して、暗号資産サービスを含む物理的なプレゼンスの拡大とデジタル提供の強化を図っています。一方、Robinhoodは戦略的な買収と幅広いプロダクト提供を通じて、低コストのブローカレッジからフルサービスのフィンテックプラットフォームへと進化しています。

競争が激化するにつれ、ディスカウントブローカー、ロボアドバイザー、フルサービスウェルスマネージャーの間の伝統的な境界線がますます曖昧になっています。これにより、特にユーザーエクスペリエンスとプラットフォーム統合において、イノベーション競争が加速しています。スーパーアプリを通じた組み込み型金融やトークン化取引プラットフォームなどの領域でホワイトスペースの機会が生まれています。SBI HoldingsやMercadoLibreなどの企業は、ブロックチェーンとフィンテックエコシステムの戦略的活用が市場リーダーシップをいかに再定義できるかを示しています。これらの展開は、新規参入者と既存企業の双方が新たな成長の道を模索する余地を生み出しています。

新たな破壊者はマイクロ投資やコミュニティ主導のソーシャルトレーディングなどのツールを使用して、サービスが行き届いていない市場セグメントをターゲットにしています。これに対応して、既存企業は競争力を維持するために買収戦略を採用し、パートナーシップを形成しています。規制当局への届け出は、特にサイバーセキュリティと人工知能へのテクノロジー投資への注目の高まりを示しています。これらの能力はプラットフォームパフォーマンスとクライアントの信頼における重要な差別化要因となっています。強固なコンプライアンスインフラも、特に国際展開や機関投資家の獲得を目指す企業にとって不可欠であることが証明されています。

Eブローカレッジ産業リーダー

Charles Schwab

Robinhood Markets

Fidelity Investments

Interactive Brokers

TD Ameritrade(Morgan Stanley)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:LPL Financialが27億USDでCommonwealth Financial Networkを買収し、登録投資顧問市場を統合するとともに、独立系ファイナンシャルアドバイザーのためのテクノロジーインフラを強化しました。この取引は、スケールメリットを求める資産管理プラットフォーム間の継続的な統合を反映しています。

- 2024年9月:Robinhood Marketsが3億USDでTradePMRを買収し、登録投資顧問サービスへの参入と包括的なウェルスマネジメント能力を通じた富裕層クライアントの獲得を拡大しました。この買収はRobinhoodのディスカウントブローカーからフルスタックの金融サービスプラットフォームへの戦略的進化を示しています。

- 2024年8月:MUFGが6億6,000万USD超でWealthNaviの買収を完了し、日本最大のロボアドバイザリー取引として自動化された投資管理への機関的コミットメントを示しました。この取引は、先進国市場におけるロボアドバイザリービジネスモデルのスケーラビリティと収益性の可能性を実証しています。

- 2024年5月:StoneX GroupがR.J. O'Brien & Associatesを9億USDで買収し、先物および商品取引能力を拡大しながら機関クライアントサービスを強化しました。この買収は、高度な投資家向けのマルチアセット取引プラットフォーム提供を強化しています。

グローバルEブローカレッジ市場レポートの範囲

一方、オンラインブローカーは、対面ではなくインターネットを通じてクライアントとやり取りするブローカーです。オンラインブローカレッジは、クライアントがアクセスするブローカレッジであり、物理的なブローカレッジオフィスとは異なります。物理的なブローカレッジオフィスに関連するオーバーヘッドコストはオンラインブローカレッジよりも高いため、オンラインブローカーはより低い手数料を請求します。Eブローカレッジ市場は、クライアント(リテール、機関)、提供サービス(フルタイムブローカー、ディスカウントブローカー)、所有形態(非公開、公開)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートは、上記のセグメントについてEブローカレッジ市場の規模と予測値をUSD百万単位で提供しています。

| リテール |

| 機関 |

| フルサービスブローカー |

| ディスカウントブローカー |

| 国内 |

| 海外 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 投資家タイプ別 | リテール | |

| 機関 | ||

| 提供サービス別 | フルサービスブローカー | |

| ディスカウントブローカー | ||

| オペレーション別 | 国内 | |

| 海外 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のEブローカレッジ市場の規模はどのくらいですか?

Eブローカレッジ市場規模は2026年に64億6,000万USDです。

2026年から2031年のグローバルEブローカレッジの予測CAGRはどのくらいですか?

市場は2031年にかけてCAGR 6.78%で成長すると予測されています。

予測期間中に最も速く拡大する地域はどこですか?

アジア太平洋地域がディスカウントブローカレッジの普及に牽引されてCAGR 14.35%でリードしています。

EU PFOF禁止はブローカーにどのような影響を与えますか?

ブローカーは2026年以降、失われたPFOF収入を代替するためにサブスクリプション手数料と付加価値サービスへと転換しなければなりません。

プラットフォーム戦略に最も影響を与えるテクノロジートレンドは何ですか?

AIベースのロボアドバイザリーツールとパーソナライズされた分析が、ユーザーエンゲージメントと収益の多様化をますます形成しています。

最終更新日: