欧州Eブローカレッジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 132.27 十億米ドル |

| 市場規模 (2026) | 134.39 十億米ドル |

| 市場規模 (2031) | 145.51 十億米ドル |

| 成長率 (2026 - 2031) | 1.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州Eブローカレッジ市場分析

欧州Eブローカレッジ市場規模は、2025年の1,322億7,000万米ドルから2026年には1,343億9,000万米ドルに成長し、2026年〜2031年の年平均成長率1.60%で2031年までに1,455億1,000万米ドルに達すると予測されています。

欧州Eブローカレッジ市場の成長は、パンデミック後の急増から安定したペースへと鈍化しており、規制コストと価格競争がディスカウントプラットフォームおよびフルサービスプラットフォーム全体の収益モデルを再設定しています。競争上の勢いは、銀行サービスを統合し、EU域内パスポーティングを活用して国境を越えてスケールし、実行・運営のユニットコスト削減に向けてクラウドネイティブコアでシステムを近代化する企業に有利に働いています。

主要レポートのポイント

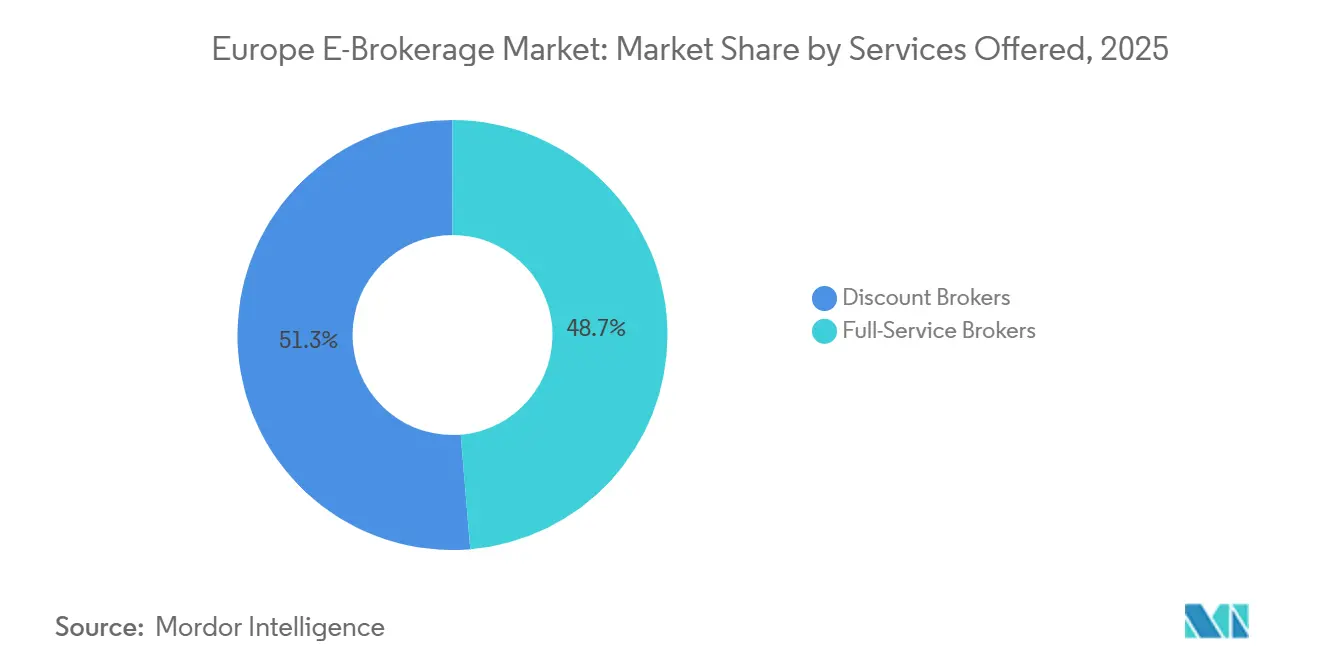

- 提供サービス別では、ディスカウントブローカーが2025年の欧州Eブローカレッジ市場シェアの51.31%をリードし、ディスカウントブローカーは2031年までに最速の12.29%のCAGRを記録すると予測されています。

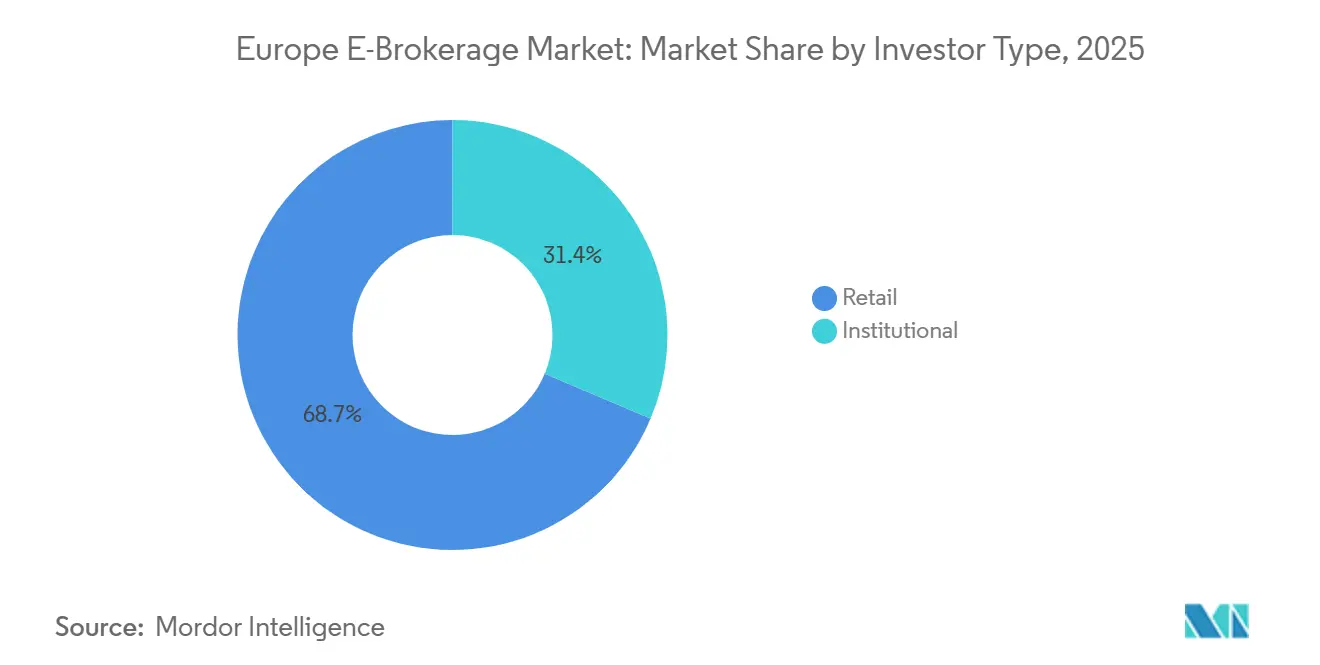

- 投資家タイプ別では、リテール投資家が2025年の欧州Eブローカレッジ市場の68.65%を占め、2031年まで8.23%のCAGRで成長すると予測されています。

- 運営形態別では、国内プラットフォームが2025年の欧州Eブローカレッジ市場の62.64%を占め、海外運営は2031年まで9.79%のCAGRで拡大すると予測されています。

- 地域別では、英国が2025年の欧州Eブローカレッジ市場シェアの22.38%を占め、スペインが2031年まで最速の9.33%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州Eブローカレッジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PSD-2主導の 口座集約の普及 | +0.3% | EU全域、最も強い普及は オランダとドイツ | 中期 (2〜4年) |

| MiFID IIが促進する 手数料透明性への需要 | +0.4% | EU全域 | 中期 (2〜4年) |

| ゼロ手数料 「フリーミアム」価格モデルの台頭 | +0.5% | 汎欧州、 ドイツのネオブローカーが牽引 | 短期 (2年以内) |

| クラウドネイティブ 取引コアが参入障壁を低下 | +0.2% | EU ブローカーにとってグローバルな関連性 | 長期 (4年以上) |

| ネオバンクおよびスーパーアプリにおける 組み込みブローカレッジAPI | +0.2% | EU、 北欧の早期採用者 | 長期 (4年以上) |

| 分散型台帳技術(DLT)基盤上の トークン化証券パイロット | +0.1% | EU中核 市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

PSD-2主導の口座集約の普及

オープンバンキングは2026年に決済からより広範な金融データへと拡大しており、欧州Eブローカレッジ市場における顧客オンボーディングとカスタマイズを強化しています。2025年末時点で、EU全域でライセンスを取得したサードパーティプロバイダーは数千社に上り、複数の銀行にわたる信頼性の高いポートフォリオビューを可能にし、成熟した口座集約フローを統合したブローカーの顧客獲得コストを低下させました [1]アイシャ・ムニール、「欧州オープンバンキングの未完の物語:進捗、課題、オープンファイナンスへの道」、Konsentus、konsentus.com。オランダとドイツは2025年にデジタルアクティブな消費者の間で最も高い普及率を示し、欧州Eブローカレッジ市場内でのクロスセルおよび貯蓄プランの採用における自然なハブを形成しました。提案されている金融データアクセスのための枠組みは、次の立法段階で貯蓄、投資、保険へとデータの範囲を拡大することが期待されており、リテール口座のリスクプロファイリングと動的な適合性チェックを改善する可能性があります。プラットフォームは依然としてGDPRの下で強力な同意およびプライバシー管理の範囲内で運営されており、これはユーザーが分析主導のオファーを許可する明確な設定でオプトインしない限り、生データの収益化が制限されることを意味します。

MiFID IIが促進する手数料透明性への需要

2024年のMiFID IIおよびMiFIRの見直しにより、リテールクライアントに対するコストの事前・事後開示の重要性が高まり、欧州Eブローカレッジ市場における単純な手数料メニューとより明確な価格設定へのシフトが加速しました。ドイツに対して2026年半ばに失効する一時的な例外を除いたEUレベルでの注文フロー対価支払いの禁止は、プラットフォームをサブスクリプションプラン、待機資金への利息、および注文マッチング時に経済性を社内に留める内部取引所へと移行させています。Trade Republicは2026年初頭に多角的取引施設の運営認可を取得しており、これは主要ブローカーがサードパーティのマーケットメーカー手数料から離れるにつれてユニット経済性を維持することを期待している方法を示しています。Scalable Capitalは、ゼロ手数料取引とプレミアム特典を組み合わせたPRIMEメンバーシップのスケールアップを継続しており、価格に敏感なクライアントに対して競争力のあるオファーを維持しながら収益を多様化するのに役立っています。規制トレンドは規模と運営規律を持つ企業に有利であり、小規模ブローカーが欧州Eブローカレッジ市場全体でレポーティング、テスト、製品ガバナンス要件からの固定費圧力に直面する中、統合の余地が生まれています。

ゼロ手数料「フリーミアム」価格モデルの台頭

ゼロ手数料の株式およびETF執行は、欧州Eブローカレッジ市場の多くのプラットフォームにとって2026年においても主要な顧客獲得手段であり続けており、収益ミックスはサブスクリプション層と未投資資金への利息収入へと傾いています。Scalable Capitalは月次PRIMEプランの継続的な普及を報告しており、これは無料執行と金利優遇および迅速な決済を組み合わせており、アクティブだが手数料を意識するユーザーに響いています。IG Groupはデリバティブ機能と並行して一部のEU市場で手数料無料の提案を拡大しており、フルサービスプレイヤーも欧州Eブローカレッジ市場でリテールリーチを拡大するためにフリーミアムの入口を活用していることを示しています [2]IG Group、「取引アップデート 2025年12月16日」、IG Group、iggroup.com。注文フロー対価支払いに関するEU全域のルール変更は、プラットフォームの注文板が双方向の流動性をサポートするのに十分な深さを持つ場合にスプレッドを保護できる内部マッチングおよびルーティングへの投資を加速させています。価格の基準が下がり続ける中、成功するプラットフォームは収益の変動性を低減し、欧州Eブローカレッジ市場における顧客の長期的な関係を支援する利回りを生む現金口座と貯蓄プランを構築しています。

クラウドネイティブ取引コアが参入障壁を低下

クラウドネイティブアーキテクチャは、新規参入者が初期費用を抑えてスケーラブルな注文管理と口座サービスを展開するのを支援しており、欧州Eブローカレッジ市場における競合他社の裾野を広げています。スケールにおける運営レバレッジは、ブローカーが年間数千万件のトランザクションを処理し、資産クラス全体でリテールセッションの高い稼働率を維持する際に顕著です。マイクロサービスと継続的デリバリーパイプラインにより、重大なダウンタイムウィンドウなしに週次の機能リリースが可能になる場合、開発速度も高まり、端数債券や拡張されたETFラインナップなどの新製品の迅速な展開を支援します。EU全域に適用されるデジタル運用レジリエンス法(DORA)は、重要なICTプロバイダーに対する強固な出口戦略とより厳格なインシデント報告を要求しており、主要ブローカーはマルチクラウドとフェイルオーバー機能をコアシステムに組み込んでいます [3]欧州保険・職業年金機構、「デジタル運用レジリエンス法(DORA)」、EIOPA、eiopa.europa.eu。これらの要件は短期的にはガバナンスとテストのオーバーヘッドを増加させますが、長期的には消費者の信頼を強化し、欧州Eブローカレッジ市場において耐障害性のある監査済みインフラを運用するリソースを持つプラットフォームに有利に働くはずです。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU金融取引税(FTT)案 | -0.4% | EU全域、 2026年欧州委員会の撤回シグナル待ち | 中期 (2〜4年) |

| 高まるサイバーレジリエンス義務(DORA)による コンプライアンスコストの上昇 | -0.2% | EU全域、 2025年1月17日より施行 | 短期 (2年以内) |

| 規制当局の監視強化に伴う 注文フロー対価支払いの減少 | -0.1% | ドイツは 2026年6月30日まで、その後EU全域 | 短期 (2年以内) |

| リテール注文執行品質の 調査 | -0.05% | EU全域の 監督当局による調整 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EU金融取引税(FTT)案

EU金融取引税案は、株式および債券の移転に課税し、デリバティブには低い税率を課すものであり、採用された場合、欧州Eブローカレッジ市場においてリテール取引量を抑制し、日中の活動を減少させる可能性があります。欧州委員会は2026年の作業計画において合意の見通しが限られていることを示唆しましたが、一部の国内政府は取引に新たなコストを課す歳入措置を引き続き検討しています。マーケットメーキングやヘッジのための適用除外のないEU全域の税は、流動性を非課税の取引所にシフトさせ、地域取引所の深度を低下させる可能性があり、リテールブローカーの執行コストを引き上げることになります。企業および年金関係者は、このような課税が時間の経過とともに複利で積み重なる摩擦を加えることで貯蓄プランにおける家計のリターンを侵食すると警告しています。国境を越えた相当規模のフローを持つプラットフォームは特に影響を受けやすく、その顧客は欧州Eブローカレッジ市場において同一ポートフォリオ内で異なるルールや税インターフェースに直面する可能性のある国内証券と米国証券の間を定期的に移動しているためです。

高まるサイバーレジリエンス義務(DORA)によるコンプライアンスコストの上昇

デジタル運用レジリエンス法(DORA)は、EU金融機関全体のサイバーセキュリティおよびICTリスク基準を調和させ、ブローカーおよびその重要なサービスプロバイダーに対してインシデント報告、レジリエンステスト、サードパーティ監視を義務付けています。企業はICT取り決めのライブレジスターを維持し、大規模クラウドプロバイダーからの集中リスクを監視し、明確な出口経路を文書化する必要があり、これにより短期的な固定運営コストが増加します。BaFinおよびその他の国内当局がイベント報告パイプラインを強化し、欧州Eブローカレッジ市場においてリテール執行品質に影響を与える可能性のある国境を越えたインシデントの監視を調整する中、2026年には監督当局の精査が強化されています。累積的な影響は、セキュリティ運営、災害復旧、ベンダー監査への継続的な支出の増加であり、小規模ブローカーはスケールメリットなしにこれを吸収するのに苦労する可能性があります。長期的には、より強固なレジリエンスが信頼を高め、システム的な障害を減少させるはずですが、欧州Eブローカレッジ市場における規模の小さい企業にとって、短期的なマージンへの影響は重大な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資家タイプ別:Z世代のフラクショナルポートフォリオと税制優遇ラッパーの普及が牽引するリテールの急増

リテール投資家は2025年の欧州Eブローカレッジ市場の68.65%を占め、2031年まで8.23%のCAGRで成長すると予測されており、機関投資家コホートはより少ないクライアント口座ベースからより緩やかなペースで拡大しています。欧州Eブローカレッジ市場は、モバイルファーストのデザイン、フラクショナル投資、定期的な貯蓄行動に適したETF中心のポートフォリオから引き続き恩恵を受けており、これらが合わさってエンゲージメントを高め、残高が積み上がるにつれて解約率を低下させています。AJ Bellは2025年に強い純流入と顧客成長を伴う記録的な年次業績を報告しており、ボラティリティがパンデミック期から正常化しても、リテールの採用が堅調であることを裏付けています。Nordnetの貯蓄プランベースは2025年にさらに拡大し、そのコホートは現在、欧州Eブローカレッジ市場においてプラットフォームの活動を安定させるファンドと株式全体での継続的な月次拠出を支援しています。英国のISAや欧州の同等制度などの国内ラッパーは、初めての投資家がコンプライアントで透明なプラットフォーム上で現金から分散保有へとシフトしやすくすることで、長期的な参加を促進しています。

機関投資家セグメントは、直接市場アクセスとアルゴリズム執行が仲介型リテールスタイルのブローカレッジフローへの依存を圧縮することから、より緩やかなペースで成長しています。欧州Eブローカレッジ業界内では、プラットフォームは顧客層別にジャーニーとサービスをカスタマイズする傾向が強まっており、自己主導型投資家から複雑なプランニングニーズと大規模なポートフォリオを持つアドバイス付きクライアントまで多岐にわたります。リテール側の欧州Eブローカレッジ市場規模は、自動化された貯蓄プランの継続的な拡大と、価値提案に利回り要素を加える現金残高への優遇金利オファーによって強化されています。規制上のガードレールはリテールユーザーの投機的レバレッジを抑制しており、スペインの監督当局は複雑なCFDに対する厳格な広告規制を引き続き施行し、フローをよりシンプルな商品と分散型ETFへと誘導しています。イタリアの個人貯蓄プランは2025年においても国内市場の重要な特徴であり続けており、保有期間とポートフォリオ要件に結びついた場合に、ターゲットを絞った税制が株式および債券保有を支援できることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供サービス別:ディスカウントブローカーがサブスクリプションと組み込み利回りで手数料収入を3倍に

ディスカウントブローカーは2025年の欧州Eブローカレッジ市場の51.31%を占め、ゼロ手数料執行、フラクショナルシェアアクセス、現金利回り機能がその魅力を広げることで、2031年まで12.29%のCAGRを記録すると予測されています。Scalable Capitalの2025年の資金調達ラウンドは、サブスクリプションブローカレッジとデジタルウェルスサービスの融合に対する投資家の信頼を強調しており、欧州Eブローカレッジ市場においてETF、債券、デジタル資産全体での地理的拡大と製品の深化を支援しています。EU全域で注文フロー対価支払いチャネルが閉鎖されるにつれて、ディスカウントプラットフォームの経済性は、注文ルーティング手数料の減少を相殺できる内部取引所、メンバーシップ層、利息収入へとシフトしています。Trade Republicは2026年に多角的取引施設の運営認可を取得しており、これは欧州Eブローカレッジ市場において規模の大きいリテールプラットフォームの間で取引スタックのより深い制御に向けたピボットの具体的な例です。IG Groupも一部の市場でコア・デリバティブ提供と並行して手数料無料の提案を展開しており、低い表面上の手数料と多様化した収益化モデルへの広範なシフトを反映しています。

フルサービスブローカーは、アドバイザリー主導のサービスと競争力のある執行のバランスを取り、規模に応じた税制優遇ラッパーを統合しています。AJ Bellの2025年の業績は、プラットフォームが手数料を競争力のある水準に保ち、高残高顧客に対して高いサービスレベルを維持する場合に、アドバイス主導チャネルと直接消費者向けチャネルが相互に強化し合えることを示しています。スペクトルのこの端における欧州Eブローカレッジ市場規模は、予測可能な資産ベースの手数料によって支えられており、プラットフォームが製品ラインナップとコンプライアンスワークフローを合理化する中で取引収益の変動を緩和することができます。ポートフォリオ構築サポート、ガイド付き投資ソリューション、厳選されたファンドレンジは、欧州Eブローカレッジ業界において純粋な執行を超えたプランニングと税務最適化を求める顧客にとって引き続き差別化要因となっています。規制の境界が厳格化するにつれて、スケールメリットと耐障害性のあるインフラが、イノベーションとコンプライアンスプログラムの両方に資金を提供するのに苦労する小規模参入者と主要ブランドの差を広げる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運営形態別:EUパスポーティングと即時決済の収束が国境を越えたフローを加速

国内運営は2025年の欧州Eブローカレッジ市場の62.64%を占め、海外運営は国境を越えた取引需要とEUパスポーティングが多国間展開戦略を推進することで9.79%のCAGRで成長すると予測されています。flatexDEGIROの10カ国以上にわたるフットプリントは、プラットフォームがスケールのための共有技術基盤を維持しながらオンボーディング、製品、コンテンツをローカライズする方法を示しています。Nordnetの国境を越えた活動は北欧諸国の取引の大きなシェアを占めており、欧州Eブローカレッジ市場においてEUクリアリングチャネル内での国際分散と米国証券へのアクセスに対するリテールの需要を強調しています。Equiductは2026年中に欧州リテール投資家向けに米国株式へのアクセスを拡大する計画であり、DTCCで直接決済するオンエクスチェンジ・EUクリアリングモデルを採用しており、これによりその取引所にクライアント注文をルーティングするブローカーの摩擦が軽減される可能性があります。これらの進展は、国境を越えた取引量が増加し続ける中、欧州Eブローカレッジ市場内でのマルチカレンシー口座とリアルタイム外国為替処理の価値を強化しています。

欧州Eブローカレッジ市場は、プラットフォームが外国為替スプレッド、ファイナンシング、カストディアルオプションを通じて国境を越えたフローを収益化する際に恩恵を受けており、株式回転率が低い時期でも安定した収入源を追加します。IG Groupの2025年および2026年の戦略は、国際展開と暗号資産およびリテールフランチャイズを強化した買収を組み合わせており、国境を越えたスケールが製品の幅を強化できることを示しています。国内執行は依然として重要であり、イタリアの証券規制当局は2025年に数百の無認可オンライン事業者をブロックし、スペインの監督当局はレバレッジCFDのリテールプロモーションに対する制限を維持しており、これらが合わさってそれらの市場に参入する外国参加者のハードルを引き上げています。外国為替とデリバティブの活動はマクロイベント時に急増する可能性があり、欧州Eブローカレッジ市場においてスポット株式取引が鈍化しても、マルチアセットプラットフォームの一時的な取引収益を押し上げます。決済サイクルが短縮し、タイムゾーンをまたいだ流動性ウィンドウが圧縮されるにつれて、成熟した資金管理、プレファンディング、担保プロセスを持つブローカーが国境を越えたワークフローで運営上の優位性を持つことになります。

地域分析

英国は2025年の欧州Eブローカレッジ市場の22.38%を占め、自己主導型取引とウェルスソリューションを組み合わせた規模の大きいプラットフォームのアンカーであり続けました。AJ Bellは2025年度に記録的な収益、利益、顧客成長を報告しており、英国の成熟したクライアントベースが手数料圧縮とコンプライアンスコストの上昇にもかかわらず口座と資産を増やし続けていることを確認しています。IG Groupは、手数料無料フランチャイズを統合し、より広範な暗号資産とアジア太平洋地域への展開の基盤を整えるM&Aおよび拡大アジェンダを推進しており、2026年に向けた市場横断的な成長エンジンを強化しています。英国における欧州Eブローカレッジ市場規模は、高残高顧客の維持を確保する確立されたアドバイザーチャネルによって形成されており、低コストのモバイル提供が初めての投資家を引き続き引き付けています。スペインは、悪質な事業者に対する執行と複雑な商品に関するより明確なルールが活動を透明で認可されたプラットフォームへと誘導する中、欧州Eブローカレッジ市場において成長の面で際立っています。

ドイツは主要なネオブローカーブランドの2社と強いリテール貯蓄文化を擁しており、両要因が2026年に隣接するEU市場への地域拡大を支援しています。監督当局は2026年に暗号資産とリテール投機を最大のリスクとして強調しており、欧州Eブローカレッジ市場においてマーケティング、オンボーディング、不正防止管理への継続的な注目を示しています。フランスは2026年もデジタルオンボーディングと暗号資産サービスの監視を重視し続けており、規制当局の優先事項はリテールフローに関するクライアントコミュニケーション、インフルエンサー活動、市場不正防止の厳密な監視を指し示しています。イタリアは2025年に多数の無認可ウェブサイトをブロックし、アプリストアとの連携でテイクダウンを調整することで執行を強化しており、暗号資産とデジタル資産に関するEUルールが段階的に導入される中、規制上の裁定取引の余地を狭めるのに役立っています。これらの国内措置は、手数料構造、開示、ICTリスク管理を変えているEUレベルの変更と結びついており、欧州Eブローカレッジ市場においてリテール参加の長期的な条件を集合的に強化しています。

北欧諸国とベネルクスは高いデジタル採用率と強い貯蓄行動を維持しており、欧州Eブローカレッジ市場において貯蓄プランと国境を越えた配分への平均以上のエンゲージメントを持続させています。Nordnetは2025年に顧客と資産のスケールアップを継続し、ドイツへの参入に向けた正式なプロセスを開始しており、地域における地理的拡大の強力なパイプラインを反映しています。東欧は西部の中心地と比較して普及率が低いままですが、低コストブローカーが拡大し、国内改革が長期貯蓄のインセンティブを高めるにつれて製品アクセスが改善しています。リテールフローをターゲットとする汎欧州取引所の参入、例えばEquiductのオンエクスチェンジ米国株式モデルは、2026年にEU投資家の国境を越えた執行における摩擦をさらに低減する可能性があります。これらの変化は、国内税制と地域ラッパーが欧州Eブローカレッジ市場において国レベルの重要な差異を維持しながらも、地域全体での製品アクセスとデジタル体験品質の漸進的な収束を示しています。

競争環境

欧州Eブローカレッジ市場における競争は、地域専門企業とグローバルブローカーの混在によって定義されており、2026年においてすべての主要地域と製品セットにわたって単一のプレイヤーが支配することはできません。AJ Bellなどの英国の既存企業は、成熟した環境においてブランド力と運営規律を反映した顧客維持とマルチチャネル成長においてスケールメリットを示し続けています。Nordnetのような汎北欧リーダーは、強いデジタルエンゲージメントと貯蓄の勢いを活用してより大きな市場に参入しており、欧州Eブローカレッジ市場において地域チャンピオンがホームベースを超えて運営モデルをスケールできることを示しています。ドイツ発のネオブローカーは2026年に南欧および東欧へのさらなる進出を進めており、グローバルブローカーの欧州部門はより洗練されたリテールおよび機関投資家トレーダーの間でプレゼンスを維持しています。製品の幅とモバイル体験は、欧州Eブローカレッジ市場における顧客獲得とエンゲージメントの中心であり続けています。

2025年および2026年の戦略的動向は、欧州Eブローカレッジ市場全体で統合と垂直統合が並行して進んでいることを示しています。IG Groupはフリートレードの買収を完了し、2026年により広範な製品アジェンダを支援するために規制された暗号資産取引所の持分を追求し、資本創出への信頼を示す自社株買いを継続しました。flatexDEGIROは2026年初頭に新しい資本配分方針を採用し、定期配当を導入しながら有機的拡大と選択的M&Aの柔軟性を維持しており、成長と株主還元のバランスの取れたアプローチを示唆しています。EuronextのETFマーケットプレイスなどの汎欧州インフラの立ち上げは、断片化したプールを統一し流動性を高めることを目指しており、長期的にはエンド投資家の執行コストを削減しスプレッド品質を改善する可能性があります。取引所のイノベーションとブローカーの内部化戦略は、企業がクライアントアウトカムとプラットフォームレベルの経済性を最適化するためにルーティングロジックを調整する中、欧州Eブローカレッジ市場において共存する可能性が高いです。

テクノロジー能力は欧州Eブローカレッジ市場においてリーダーを差別化し続けています。Interactive Brokersは単一口座を通じて幅広い市場と製品へのアクセスを提供し、欧州ハブのアクティブクライアント向けにデスクトップとルーティングツールの強化を継続しています。Nordnetのコミュニティとコンテンツプログラムはコアブローカレッジサービスと並行して成長しており、北欧諸国における高いエンゲージメントと体系的に増加する貯蓄と一致しています。Trade Republicの2026年初頭における内部取引所の運営認可は、欧州Eブローカレッジ市場において規模の大きいリテールプラットフォームの間で執行スタックのより深い制御に向けたトレンドを示しています。規制とコストの逆風が続く中、能力の堀はますます信頼性の高い執行、強固な資金管理、DORAの基準を満たす耐障害性のあるインフラに支えられたデータ主導のパーソナライゼーションから生まれています。

欧州Eブローカレッジ業界リーダー

eToro Ltd.

DEGIRO / flatexDEGIRO AG

Saxo Bank A/S

IG Group Holdings plc

Interactive Brokers LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:flatexDEGIRO SEは、2025年度純利益の20%の定期配当分配、有機的成長、統合ステップ、機会的自社株買いの柔軟性を含む成長志向の原則を重視した新しい資本配分方針を採用しました。

- 2026年2月:IG Group Holdingsは、MAS(シンガポール金融管理局)の承認を受け、取得したプラットフォームのインフラを活用してシンガポール、オーストラリア、アラブ首長国連邦における暗号資産取引サービスを強化するため、Independent Reserveの買収を完了しました。

- 2025年11月:AJ Bell plcは、コアのアドバイス付きおよび直接消費者向けプラットフォームセグメントへのより鮮明な注力を可能にするため、プラチナSIPPおよびSSAS事業をInvestAccに売却し、業務を合理化しました。

- 2025年5月:Equiductはスイス株式セグメントを立ち上げ、Apexリテールブローカーに対してスイスフラン建てで価格設定された138の流動性の高いスイス上場株式へのアクセスを提供し、汎欧州中央清算機関(CCP)を通じた相互運用可能なクリアリングをマーケットメーカーが支援しています。

欧州Eブローカレッジ市場レポートの範囲

Eブローカレッジは、デジタルプラットフォームを通じて株式、債券、投資信託などの金融証券の取引を促進し、投資家が取引を執行し、リアルタイムデータにアクセスし、独立してポートフォリオを管理できるようにします。

| リテール |

| 機関投資家 |

| フルサービスブローカー |

| ディスカウントブローカー |

| 国内 |

| 海外 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 投資家タイプ別 | リテール |

| 機関投資家 | |

| 提供サービス別 | フルサービスブローカー |

| ディスカウントブローカー | |

| 運営形態別 | 国内 |

| 海外 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 |

レポートで回答される主要な質問

2031年までの欧州Eブローカレッジ市場の予測規模と成長率は?

欧州Eブローカレッジ市場規模は2026年に1,343億9,000万米ドルと予測され、年平均成長率1.6%で2031年までに1,455億1,000万米ドルに達すると予測されています。

2026年の欧州Eブローカレッジ市場をリードする投資家セグメントはどれですか?

リテール投資家がリードしており、2025年に68.65%のシェアを保持した後も、地域全体でモバイルファーストのアクセスと税制優遇貯蓄プランを活用して拡大を続けています。

欧州Eブローカレッジ市場で最も急成長しているサービスモデルはどれですか?

ディスカウントブローカーが最も急成長しているサービスモデルであり、フリーミアム価格設定、メンバーシップ層、収益を安定させる利息収入戦略によって支えられています。

現在、欧州Eブローカレッジ市場で最も重要な地域はどこですか?

英国が2025年に22.38%のシェアで金額ベースで最大であり、スペインが2031年まで9.33%のCAGRが予測される最も急成長している地域です。

2026年に欧州でブローカー戦略を形成している規制はどのようなものですか?

MiFID IIの透明性、注文フロー対価支払いに関するEUの禁止、DORAのレジリエンスルールが、ブローカーをサブスクリプション、内部取引所、より強固なICTガバナンスへと移行させています。

欧州Eブローカレッジ市場における勢いを示す最近の企業動向は何ですか?

IG Groupによるフリートレードの買収とflatexDEGIROの新しい資本配分方針は統合と規律ある成長を示しており、Scalable Capitalの2025年の資金調達ラウンドは拡大と製品の深化を支援しています。

最終更新日: