クラウドマイクロサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 5.38 十億米ドル |

| 成長率 (2026 - 2031) | 18.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドマイクロサービス市場分析

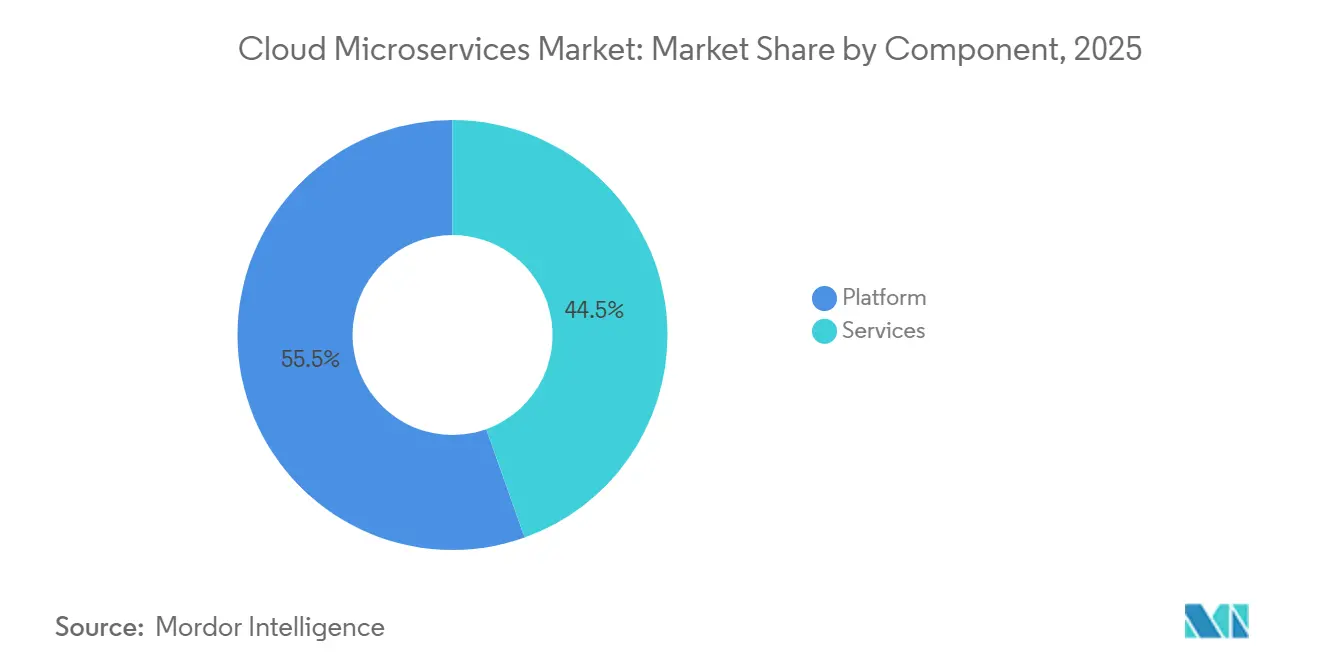

クラウドマイクロサービス市場規模は2026年にUSD 23.1億に達し、2031年までにUSD 53.8億に拡大する見込みで、CAGR 18.42%を反映しています。モノリシックアプリケーションをドメイン駆動型サービスにリファクタリングしてリリースサイクルを短縮し、運用上の摩擦を削減する企業が増えていることが成長を牽引しています。金融機関はオープンバンキング要件を満たすため、レガシーコアをAPIファーストのバンキングモジュールに分解しており、ヘルスケアシステムはFHIR準拠のサービスを展開し、断片化した診療録間での患者データ交換を実現しています。プラットフォーム製品は2025年に55.46%の収益シェアを占めましたが、組織がソフトウェアツールとともに統合の専門知識を求めるため、プロフェッショナルサービスに対する需要はCAGR 18.88%でより速く拡大しています。大企業は2025年に61.73%のシェアを支配しましたが、マネージドKubernetesサービスが参入障壁を引き下げているため、中小企業はCAGR 20.53%で採用を加速しています。パブリッククラウドは2025年の支出の57.92%を占めましたが、企業がベンダーロックインを回避し、クラウド総支出の10%を超える可能性があるエグレス費用を管理するため、ハイブリッドおよびマルチクラウド展開はCAGR 20.08%で拡大しています。地域別では、北米が2025年に41.33%のシェアでリードし、ハイパースケーラーの集積度と成熟したDevOpsの人材に支えられており、アジア太平洋は中国の主権クラウド政策とインドのデジタル公共インフラプログラムを背景にCAGR 22.12%で最も速い成長が見込まれています。競争は分散したまま推移しており、ハイパースケーラーがプラットフォーム収益を支配し、KongやHashiCorpなどのニッチベンダーがサービスメッシュおよびシークレット管理のニッチをリードしており、2025年には企業の96%がKubernetesを利用または評価しており、2024年の88%から上昇しています。

レポートの主要な調査結果

- コンポーネント別では、プラットフォーム製品が2025年の収益シェアの55.46%を占め、サービスは2031年までCAGR 18.88%で拡大する予測です。

- 企業規模別では、大企業が2025年に61.73%のシェアを保有し、中小企業は2031年までCAGR 20.53%で成長する見込みです。

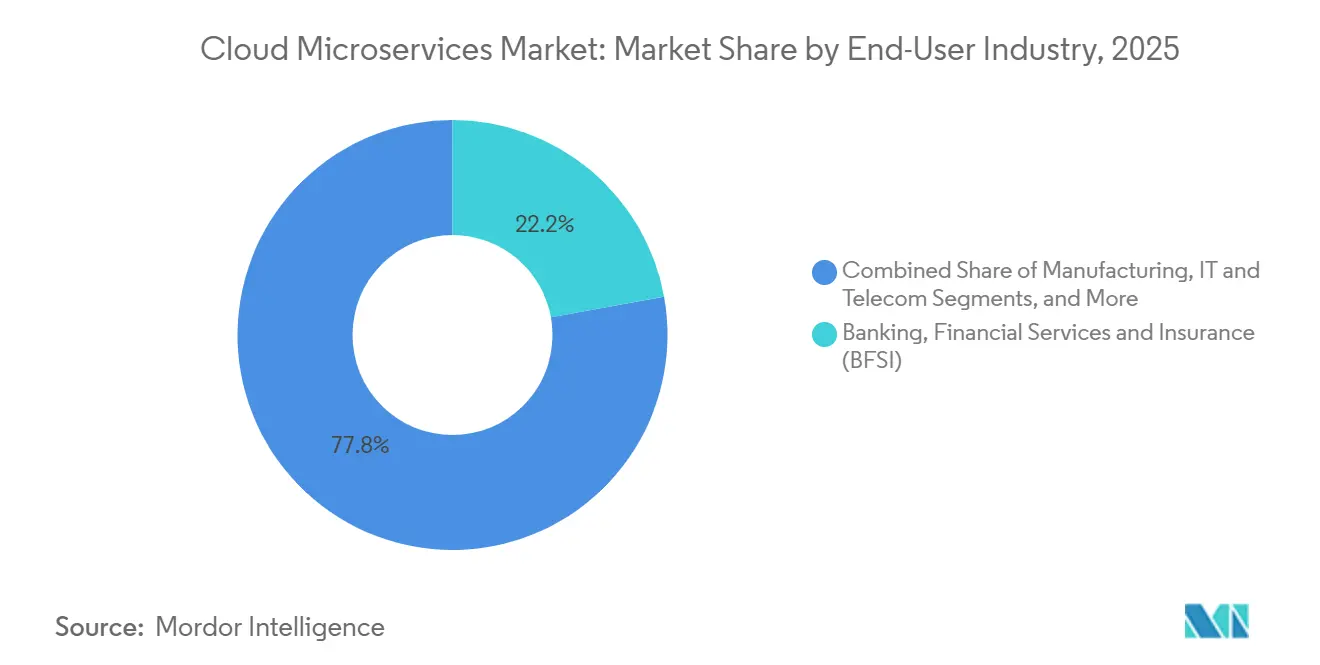

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に22.16%のシェアでリードし、ヘルスケアおよびライフサイエンスは予測期間中にCAGR 21.65%で上昇する見込みです。

- クラウドタイプ別では、パブリッククラウド展開が2025年に57.92%のシェアを占め、ハイブリッドおよびマルチクラウドアーキテクチャは2031年までCAGR 20.08%で拡大する見込みです。

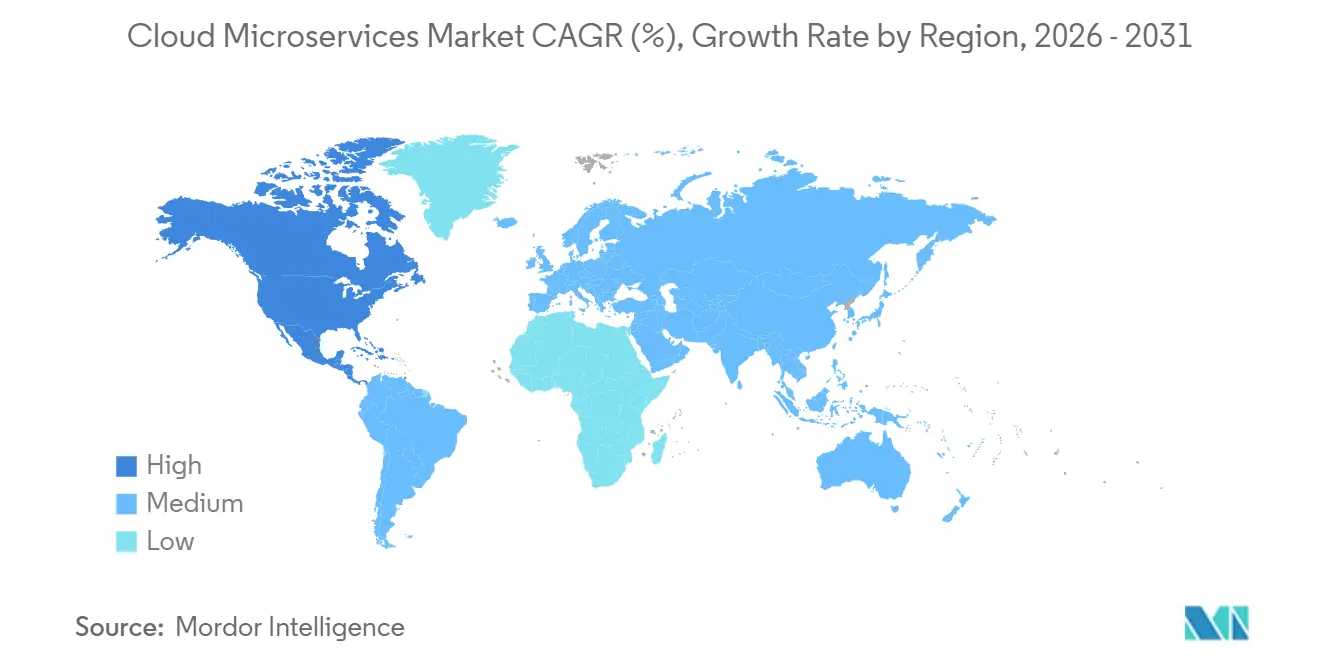

- 地域別では、北米が2025年に41.33%のシェアを占め、アジア太平洋は2031年までCAGR 22.12%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドマイクロサービス市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (~)% CAGRへの影響(予測) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルネイティブ企業におけるマイクロサービスファーストのアプリケーション設計の急速な普及 | +3.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| モノリスからドメイン駆動型設計への移行によるリリースサイクル高速化を目指す企業の増加 | +4.1% | グローバル、特にヨーロッパおよび北米 | 中期(2〜4年) |

| Kubernetesベースのサービスメッシュアクセラレーターの主流採用 | +3.8% | グローバル、北米、ヨーロッパ、およびアジア太平洋主要市場が主導 | 中期(2〜4年) |

| クラウドプロバイダーのマネージドマイクロサービスプラットフォームによる総所有コストの低減 | +3.5% | グローバル、北米、ヨーロッパ、および新興アジア太平洋で強い普及 | 短期(2年以内) |

| 低遅延IoTワークロード向けエッジネイティブマイクロサービス | +1.9% | アジア太平洋の製造ハブ、北米の産業回廊 | 長期(4年以上) |

| 業界特化型マイクロサービスブループリントによる垂直市場の普及促進 | +1.7% | グローバル、BFSIおよびヘルスケアの垂直市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノリスからドメイン駆動型設計への移行によるリリースサイクルの高速化

大企業はモノリシックなコードベースをビジネス能力を反映した境界付きコンテキストに分割しており、調整のオーバーヘッドを削減し、独立したリリースを可能にしています。あるヨーロッパの小売銀行は、マイクロサービスへの移行によりデプロイのリードタイムが6週間から3日間に短縮され、金利変動に連動した迅速な製品発売が可能になったと公表しました。製造業もショップフロアの変更がもはや複数部門の調整を必要としないよう、生産スケジューリングに同じパターンを適用しています。Red Hatの2025年調査では、ITリーダーの68%がマイクロサービスを継続的デリバリーに不可欠と見なしており、2024年の54%から増加しました。こうした成果には先行コストが伴い、チームはサービス境界について合意し、一貫したAPI契約を強制する必要があります。

Kubernetesベースのサービスメッシュアクセラレーターの主流採用

サービスメッシュは現在、mTLS、トラフィックシェーピング、およびトレーシングを再利用可能なコントロールプレーンにまとめ、開発者の運用負担を軽減しています。Google Cloudは2025年3月にTraffic DirectorへのサイドカーKubernetes自動注入を追加し、かつて採用を妨げていた手動のYAML編集を不要にしました。金融機関はデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)に組み込まれたゼロトラスト要件を満たすためにメッシュを活用しています。Linux Foundationの調査では、2025年に50以上のサービスを実行している企業の58%がメッシュを本番環境で稼働させており、1年前の41%から増加しました。ポリシー適用を一元化することで構成のドリフトが減少し、インシデント対応が改善され、クラウドマイクロサービス市場全体の成長を支えています。

クラウドプロバイダーのマネージドマイクロサービスプラットフォームによる総所有コストの低減

ハイパースケーラーは現在、オーケストレーション、サーバーレスコンピュート、およびオブザーバビリティを単一の製品にバンドルし、内部のサイト信頼性エンジニアリングチームの必要性を削減しています。Microsoftは、Azure Container Appsの収益が2025年度に前年比140%増加したと発表しており、自己管理クラスターからの移行が主な要因です。[1]Microsoft Investor Relations.「2025年度決算説明会の議事録。」2025年7月。microsoft.com 451 Researchの調査では、マネージドKubernetesが主に人件費の節約を通じて運用コストを最大40%削減すると推定されています。こうした節約がヨーロッパおよび新興アジア太平洋市場においてコスト意識の高い採用者を惹きつけています。トレードオフとして設定可能性が低下しますが、プロバイダーは高度なネットワーキングおよびセキュリティコントロールを順次開放してそのギャップを解消しています。

デジタルネイティブ企業におけるマイクロサービスファーストのアプリケーション設計の急速な普及

スタートアップ企業は最初からマイクロサービスの原則を組み込み、レガシースタックを悩ませる技術的負債を回避しています。Stripeは認可、決済、および紛争解決のために数百の個別サービスを運用しており、ダウンタイムなしで毎日複数の本番デプロイメントを可能にしています。EコマースプラットフォームはカタログをProduct(製品)、Inventory(在庫)、およびPricing(価格)サービスに分割し、ピーク時のイベントで各サービスが独立してスケーリングできるようにしています。クラウドネイティブコンピューティング財団(Cloud Native Computing Foundation)は、2025年に従業員数500人未満の企業の71%が本番環境でマイクロサービスを稼働させており、2024年から12ポイント増加したと報告しています。より速いA/Bテストと短いフィードバックループが製品イテレーションを加速させ、デジタルネイティブ企業の競争優位性を強化しています。

制約要因インパクト分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| サービス間セキュリティ、オブザーバビリティ、およびデータスプロールの複雑性 | -2.8% | グローバル、特に北米およびヨーロッパの規制対象産業において深刻 | 短期(2年以内) |

| 分散システムエンジニアリングのスキルギャップ | -2.4% | グローバル、新興市場および中堅都市で最も深刻 | 中期(2〜4年) |

| マルチクラウドサービスメッシュにおけるエグレスコストの上昇 | -1.3% | グローバル、北米およびヨーロッパのマルチクラウド展開に集中 | 中期(2〜4年) |

| 国境をまたぐマイクロトランザクションAPIに関する規制の不確実性 | -0.9% | ヨーロッパ、アジア太平洋、および国境をまたぐ金融サービス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービス間セキュリティ、オブザーバビリティ、およびデータスプロールの複雑性

各マイクロサービスは、認証、認可、および暗号化が必要な新しいeast-westトラフィックパスを導入します。クラウドセキュリティアライアンス(Cloud Security Alliance)の調査では、2025年に組織の64%がサービス間認証の設定ミスに関連する少なくとも1件のインシデントを経験したことが明らかになっています。[2]クラウドセキュリティアライアンス。「クラウドセキュリティインシデント:2025年調査結果。」2025年3月。cloudsecurityalliance.org 個別のプラットフォームがログ、メトリクス、トレースを収集するツールスプロールが可視性を悪化させ、根本原因分析を妨げています。OpenTelemetryの2025年調査によると、全サービスにわたって統合されたオブザーバビリティを実現した企業はわずか38%にとどまっています。レイテンシの理由でキャッシュされたデータレプリカは、特にヘルスケアや金融などの規制対象セクターにサービスを提供するクラウドマイクロサービス市場のベンダーにとって、居住地要件へのコンプライアンスをさらに複雑にしています。

分散システムエンジニアリングのスキルギャップ

マイクロサービスは結果整合性と補償トランザクションに関する専門知識を必要としますが、こうしたスキルは労働市場でまだ希少です。Linux Foundationは、2025年に採用マネージャーの72%が分散システムエンジニアリングを最も採用が困難な職種と評価し、北米では採用までの中央値期間が90日を超えると報告しています。計算機科学連合(Association for Computing Machinery)が2025年のカリキュラムレビューで指摘したように、米国のコンピュータサイエンスプログラムの30%未満がコンテナオーケストレーションまたはサービスメッシュ設計に関する課程を含んでいます。中小企業はハイパースケーラーの給与水準に匹敵できないため、外部インテグレーターへの依存を余儀なくされており、最も苦労しています。新興市場では採用が人材育成を上回るペースで進んでいるため、さらに深刻な人材不足に直面しており、クラウドマイクロサービス市場の幅広い成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが収益を下支え、サービスが複雑性を収益化

プラットフォーム製品は2025年の収益の55.46%を占め、クラウドマイクロサービス市場におけるコンテナオーケストレーション、API管理、およびサーバーレス実行のコントロールプレーンとしての役割を裏付けています。Red Hat、VMware、およびRancherのKubernetesディストリビューションがワークロードスケジューリングとリソースクォータを適用し、Kong、MuleSoft、およびApigeeのゲートウェイがルーティングとスロットリングを管理しています。プラットフォームのクラウドマイクロサービス市場規模は、粘着性の高い定期収益と高い切り替えコストをもたらすサブスクリプションモデルに支えられています。コンサルティング、実装、およびマネージドオペレーションをカバーするサービスは、組織がモノリスの分解と新しいサービス境界のガバナンスに外部の支援を求めるため、2031年までCAGR 18.88%で上昇する見込みです。

サービス部門は成果ベースの価格設定と、日常的なサイト信頼性タスクを担うプロバイダーの台頭から恩恵を受けています。Tata Consultancy Servicesは2025年度にクラウドネイティブアプリケーションエンゲージメントが前年比34%増加したと報告しています。[3]Tata Consultancy Services.「クラウドネイティブアプリケーションサービスの成長が2025年度業績に詳述される。」2025年4月。tcs.com プラットフォームベンダーはアドバイザリーおよびサポート提供をバンドルしており、ライセンスとサービス収入の境界を曖昧にしています。サービスはプラットフォームよりも経済サイクルに左右されやすいですが、稼働率とサービスレベル目標に紐付いた長期契約が予測可能性を高めています。両セグメントは合わせて、ソフトウェア機能と実践的な専門知識を組み合わせることで、クラウドマイクロサービス市場の構造的拡大を強化しています。

企業規模別:マネージドプラットフォームが中小企業の採用を促進

大企業は2025年に61.73%のシェアを保有しており、複数のクラウドにわたって数百のサービスを運用するために必要な潤沢な予算と専門エンジニアリング人材へのアクセスを反映しています。大企業は高度なオブザーバビリティとポリシー駆動型セキュリティを展開し、クラウドマイクロサービス市場をさらに拡大させています。中小企業は、マネージドKubernetesおよびサーバーレス製品が社内クラスター運用の必要性を排除するため、2031年までCAGR 20.53%で拡大する見込みです。

AWS Elastic Container ServiceやGoogle Cloud Runなどのサービスがスケーリングとパッチ適用を自動化し、中小企業がデプロイ頻度において大企業と同等の競争力を持てるようにしています。米国中小企業庁(U.S. Small Business Administration)の調査では、クラウドネイティブの中小企業が従来のホスティングを利用する同業他社より40%速く新機能を提供していることが明らかになっています。オブザーバビリティの予算が限られていることや、マルチリージョン設計ではクラウド総支出の15%に達する可能性があるエグレス費用への高い露出など、障壁は依然として残っています。K3sのようなオープンソースの軽量ディストリビューションはコスト意識の高い企業に訴求しますが、より実践的なスキルを必要とし、クラウドマイクロサービス市場の採用パターンを形成し続けるトレードオフのスペクトラムを明らかにしています。

エンドユーザー産業別:ヘルスケアがデータ共有規則により成長をリード

銀行・金融サービス・保険はオープンバンキング規制により金融機関が口座および決済APIを公開することを義務付けられたため、2025年の収益の22.16%を占めました。このセグメントはコンプライアンス要件がクラウドマイクロサービス市場シェアを拡大させる可能性を示しています。ヘルスケアおよびライフサイエンスは、高速ヘルスケア相互運用性リソース(Fast Healthcare Interoperability Resources)標準が詳細な患者データ交換を要求するため、2026年から2031年にかけてCAGR 21.65%で最も速く成長する見込みです。クラウドマイクロサービス業界では、病院が電子診療録モジュールを独立してスケーリングし、リアルタイム分析をサポートする個別のサービスに分解している様子が見られます。

小売およびEコマースプラットフォームは、スタック全体を過剰プロビジョニングすることなくブラックフライデーの急増に対処するため、チェックアウト、税金、および配送コードを別々のサービスに分割しています。製造業者は予知保全のためにセンサー読み取り値を処理するため工場設備近くでエッジネイティブワークロードを実行し、テレコム事業者は動的な5Gスケーリングを可能にするためネットワーク機能をコンテナ化しています。公共機関は市民向けシステムの近代化を進めており、2025年までに米国の14の連邦省庁が少なくとも1つのミッションクリティカルなワークロードをマイクロサービスに移行しています。各垂直市場はそれぞれ異なる推進要因を示していますが、すべてがクラウドマイクロサービス市場の幅広い拡大を強化しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

クラウドタイプ別:ハイブリッド設計がロックインとコンプライアンスリスクを軽減

パブリッククラウド展開は、ハイパースケーラーの弾力性がAPIゲートウェイなどの可変ワークロードに適合するため、2025年の支出の57.92%を占めました。ハイブリッドおよびマルチクラウドモデルのクラウドマイクロサービス市場規模は、企業がロックインを回避し、機密データを特定の地域に配置するためにプロバイダーを分散させるため、2031年までCAGR 20.08%で拡大する見込みです。

プライベートクラウドは、データ主権規則がオンプレミス管理を必要とするヘルスケアおよび金融において依然として重要です。VMwareの調査では、Kubernetesユーザーの44%がコンプライアンス上の必要性からオンプレミスで運用していることが明らかになっています。ハイブリッドアーキテクチャはネットワーキングおよびオブザーバビリティの複雑性をもたらし、均一なポリシーを適用するためにIstioやConsulなどのメッシュの採用を促しています。エッジノードは別のレイヤーを追加し、自律走行車や拡張現実フィード向けのレイテンシに敏感なマイクロサービスをホストしています。総じて、展開の多様化はクラウドマイクロサービス市場における中核的な能力としてマルチ環境の専門知識を定着させています。

地域分析

北米は2025年の収益の41.33%を生み出し、密集したハイパースケーラーの設備と経験豊富なDevOpsの人材プールに支えられています。連邦機関はクラウド近代化にUSD 82億を配分し、新しいデジタルプロジェクトでマイクロサービスアーキテクチャを必須としており、地域需要を強化しました。カナダはデジタルバンキングのアップグレードから勢いを得ており、メキシコはニアショアリングのサプライチェーンの可視性にマイクロサービスを活用しています。ベンダー本社との近接性がかつては新興機能への早期アクセスをもたらしましたが、グローバルな地域が成熟するにつれてその優位性は縮小しています。

アジア太平洋は2031年までCAGR 22.12%で進展する見込みであり、クラウドマイクロサービス市場で地域最速のペースとなっています。インドのUnified Payments Interface(統合決済インターフェース)はマイクロサービス基盤で月間100億件以上のトランザクションを処理しており、中国はデータローカライゼーション法を遵守するため国産のKubernetesディストリビューションを推進しています。インドネシアやベトナムのスタートアップはレガシーの制約を迂回して当初からマイクロサービスを展開しています。人材不足と断片化した規制が逆風となっていますが、主権クラウド要件と5Gの普及が長期的な成長を支えています。

ヨーロッパは一般データ保護規則(General Data Protection Regulation)とデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)の厳格さのもとでマイクロサービスを採用しており、Gaia-Xフレームワークに紐付いたプライベートクラウドおよびハイブリッドクラウドへの関心を高めています。ドイツ、英国、フランスが特に自動車および銀行業界を中心に支出をリードしています。南米は遅れをとっていますが、ブラジルの銀行がオープンバンキングコンプライアンスのためにコアを分解し、アルゼンチンがデジタルウォレットでマイクロサービスの試験導入を行うことで牽引力を獲得しています。中東およびアフリカでは、サウジアラビアとアラブ首長国連邦が経済多様化のためにクラウドファーストポリシーを適用しており、ナイジェリアのフィンテック企業がバンド幅の制約にもかかわらずモバイルマネーの普及にマイクロサービスを活用しています。各地域はそれぞれ異なる規制とインフラプロファイルを持ち、合わせてグローバルなクラウドマイクロサービス市場を拡大させています。

規制環境

クラウドマイクロサービスの展開は、ワークロードの分離、監査可能性、プロバイダー間の可搬性といったアーキテクチャ選定を左右するクラウドセキュリティおよびデジタル主権要件の対象範囲にますます組み込まれつつある。欧州連合では、データ法(規則(EU)2023/2854)が2025年9月に発効し、データ処理サービスに関するクラウド切替および相互運用性義務が含まれている。これにより、マイクロサービスプラットフォームおよびサービスメッシュにおける標準化されたAPI、移行支援ツール、マルチクラウド運用性への注目が高まっている。

2026年には、規制対象および公共部門の購入者向けに、政府主導のクラウドセキュリティ基準策定と継続的モニタリングが強化された。米国は2026年6月に国家安全保障大統領覚書NSPM-12を発出し、国家安全保障システム委員会(CNSS)に対して国家安全保障システムの安全なクラウド構成基準を定めるよう指示した。NISTは2026年5月にSP 800-172改訂第3版を公表し、非連邦システムにおける管理対象非機密情報(CUI)保護のための強化されたセキュリティ要件を示した。FedRAMPも2026年のモニタリングおよびクラウドネイティブセキュリティ指標要件を前進させ、2026年6月のGAO業績監査は各機関のクラウドセキュリティ実務への監視を強化し、マイクロサービス間通信、アイデンティティ、実行時ポリシー適用における実証可能な管理体制への需要を一段と高めた。

バリューチェーン分析

クラウドマイクロサービスのバリューチェーンは、インフラおよび仮想化の基盤要素(IaaS、ハードウェアおよびデータセンターネットワーク)、クラウドネイティブな実行層(マネージドKubernetes、サーバーレスコンテナ、マイクロVMベースの分離)、そして分散サービスを運用可能にする制御プレーンソフトウェア(サービスメッシュ、APIゲートウェイ、シークレット管理、CI/CDおよび可観測性)にまで及ぶ。ハイパースケーラーおよび主要プラットフォームベンダーは、マネージドサービスの提供によりプラットフォーム層を収益化しており、Cloud Native Computing Foundationなどの団体傘下のエコシステムプロジェクトは、クラウドおよびオンプレミス環境間の可搬性の標準化を支援している。

下流では、グローバルシステムインテグレーターおよびマネージドサービスプロバイダーが、アプリケーションの現代化、ドメイン駆動型の分解、継続的なSRE運用を通じて、特に規制産業においてプラットフォーム機能を実運用の成果に転換している。最近のサプライサイドの動きは、このチェーンがセキュリティ、レイテンシ、マルチ環境要件にどのように適応しているかを示している。AWSは2026年6月にLambda MicroVMsを導入し、サーバーレス実行環境内でVMレベルの分離を実現した。さらに2026年7月には、サービス間通信におけるクロスゾーンのコストとレイテンシを削減するため、Amazon ECS Service Connectにゾーン認識型ルーティングを追加した。パートナーシップもサービスとプラットフォームの循環を強化しており、IBMとGoogle Cloudによる新たなGoogle Cloud実践部門の設立(2026年6月)や、Rackspace TechnologyとPalantirによる、プライベートクラウド、ソブリンクラウド、オンプレミス環境にわたる規制対象企業向け運用フレームワークの開始(2026年7月)が挙げられる。

競合環境

クラウドマイクロサービス市場は中程度の断片化した状態を維持しています。Amazon Web Services、Microsoft、およびGoogleはコンピュート、ストレージ、ネットワーキングをグローバルな可用性とともにバンドルすることで、マネージドコンテナおよびサーバーレス収益の約60%を占めています。Kong、HashiCorp、Solo.ioなどの中堅スペシャリストはサービスメッシュ、シークレット管理、API セキュリティのニッチを掌握し、ポータビリティとパフォーマンスで差別化しています。クラウドネイティブコンピューティング財団(Cloud Native Computing Foundation)などのベンダー中立的な団体は、すべてのプロバイダーが対応すべきオープンソース標準を推進することでパリティを加速させています。

戦略的な動きは垂直統合と水平特化にわたっています。IBMによるApptioの買収はRed Hat OpenShiftスタックをコスト最適化分析で強化し、Oracleは規制対象ワークロードを取り込むためにKubernetesエンジンに機密コンピューティングエンクレーブを追加しました。産業用IoT向けエッジネイティブマイクロサービスとより速いコールドスタートのためのWebAssemblyランタイムが新興のホワイトスペースを形成しています。技術革新は中心的であり、2025年にGoogleが機械学習をテレメトリストリームからサービス障害を予測するために適用する特許を出願したことがその証拠です。全体として、競争の激しさはクラウドマイクロサービス市場の製品の購入者に対して機能の深さ、エコシステムの広さ、および運用負担の軽減能力に根ざしています。

クラウドマイクロサービス業界リーダー

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

Google LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

セキュリティ、アイデンティティ、API統制は、大規模なマイクロサービス環境全体でコンプライアンスを簡素化するプラットフォームおよびサービスに明確な空白領域を生み出している。NISTは2026年3月に「クラウドネイティブシステムのためのAPI保護ガイドライン」を更新し、ゲートウェイポリシー、サービス間認可、可観測性要件に対応するリスクベースのAPI制御と実行時保護に重点を置いた。並行して、IETFのワークロードアイデンティティ(WIMSE)アーキテクチャに関する取り組みは、異種クラスターおよびクラウド間でワークロードアイデンティティとセキュリティコンテキストを伝達する標準化された方法への購入者側の需要を示しており、アイデンティティ、ポリシー、テレメトリを再現可能なリファレンス実装にまとめた製品やマネージドサービスの提供を後押ししている。

標準化とプラットフォームエンジニアリングの実践は、パブリック、プライベート、ソブリン環境にわたる相互運用可能なアーキテクチャおよびベンダーニュートラルな運用モデルへの支出も生み出している。EN ISO/IEC 22123-3:2026(クラウドコンピューティング参照アーキテクチャ)は、役割と相互運用性に関する共通の用語を提供し、モノリスをマイクロサービスに分解する企業の調達および監査に関する議論を支援する。CNCFの2026年第1四半期の報告によると、プラットフォームエンジニアリングは多くのチームにとって主流となっており(バックエンド開発者の88%が標準化されたDevOpsおよびプラットフォームエンジニアリング環境を使用)、ビルド、デプロイ、ポリシー、インシデント対応にわたる統合された開発者体験への要求水準を高めている。エージェント型ワークフローの拡大に伴い、クラウドネイティブなエージェント標準に関するCNCFの議論は、高頻度でツール呼び出しを行うサービスに標準化された相互運用性、セキュリティ、可観測性を提供できるマイクロサービスプラットフォームへの需要を示しており、これがマネージドサービスメッシュ、ワークフローオーケストレーション、ポリシー自動化サービスにおける機会をさらに強化している。

最近の業界動向

- 2026年7月:Amazon Web Servicesは、AWS Security HubをMicrosoft Azure環境に対応するよう拡張し、クロスクラウドのセキュリティ体制の可視性とワークロード全体の脆弱性の集中モニタリングを追加した。これにより、競合するクラウド間でマイクロサービスを運用する企業のマルチクラウドガバナンスを支援し、個別のセキュリティコンソールを管理する運用上の手間を軽減する。

- 2026年6月:Amazon Web ServicesはAWS Lambda MicroVMsを導入し、信頼できないコードやAI生成コードの実行に適したサーバーレスコンピューティングの選択肢として、VMレベルの分離と状態保持を追加した。実行層でのより強固な分離により、完全な自己管理型Kubernetes環境を採用せずに、より厳格な実行時制御を必要とするマイクロサービスチームを支援する。

- 2025年12月:Microsoftは、統合されたDaprランタイムを備えたAzure Container Appsをリリースし、組み込みのワークフローオーケストレーションと状態管理を追加した。ランタイムの統合が深化することで、マイクロサービスの構築と運用に必要なカスタム配線の量が減少し、モノリシックなアプリケーションを現代化するチームにとってマネージドプラットフォームの魅力が高まる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、クラウドマイクロサービス市場は、小規模な独立したサービスとして構築されたアプリケーションの設計、展開、統合、運用を支援する、クラウドで提供されるマイクロサービスプラットフォームおよび関連サービスから得られる収益として定義される。

対象範囲の除外:純粋なオンプレミスのマイクロサービスソフトウェア、およびマイクロサービスの提供に紐付かない非クラウドのアプリケーション開発作業は対象外とする。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- サービス

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 小売およびEコマース

- 製造業

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 政府および公共セクター

- その他のエンドユーザー産業

- クラウドタイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドおよびマルチクラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、企業がクラウド上のマイクロサービスに移行する際に一般的に購入するものと、その支出がより広範なクラウド予算の中でどこに位置するかを整理することから始まる。需要の基本要因および提供上の制約を理解するため、クラウドの概念に関するNISTの発行物、開発者およびIT労働に関する米国労働統計局のデータ、OECDのデジタル経済指標、ITUの接続性統計などの公開情報源を確認する。

また、企業の年次報告書、決算説明会の記録、投資家向け説明資料、信頼できる技術専門メディアの報道、関連する査読済み論文などの情報源も参照し、採用パターンの変化(例えば、コンテナ化、API利用、マネージドクラウドサービスへの依存など)を把握する。必要に応じて、企業財務および業界情報、ニュースおよび財務、特許データベースの有料サブスクリプションを利用し、事業分野の検証および新規サービスの拡大時期の特定を行う。これらのデスクリサーチの情報源はあくまで例示であり、データ収集、検証、確認のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは十分に確認できない前提、例えばマイクロサービス支出がプラットフォームとサービスにどのように分配されているか、またこれがクラウドの種類や企業規模によってどのように異なるかを検証するために用いられる。APAC、EMEA、南北アメリカ全域のサプライサイドおよびデマンドサイドの専門家に話を聞き、採用のタイミング、価格変動、調達行動が、各チームが実際に購入・更新しているものに基づいていることを確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 最高幹部層(CXO):13% | APAC:40% |

| ミドルティア:57% | 機能/部門責任者:42% | EMEA:36% |

| 中小規模企業:15% | マネージャー:45% | 南北アメリカ:24% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップのロジックを組み合わせて構築され、まずクラウド導入指標および企業のアプリケーション現代化活動を現実的な対象支出プールに変換し、その後、サンプル抽出したベンダーの価格および取扱量の指標を通じて検証する。実務上、トップダウン側では、クラウドマイクロサービスに紐付くプラットフォームおよびサービス収益に整合した需要プールの構築を行い、その後、選定したサプライヤーの集計およびチャネル確認を通じて調整を行い、合計値のずれを防ぐ。

モデルで使用される主要な入力要素には、クラウド移行および現代化プログラムの進行速度、アプリケーション開発のマイクロサービスへの移行の割合、準備状況の指標としてのコンテナおよびオーケストレーションの導入状況、統合および運用作業に対するサービス付帯率、企業規模別の平均契約額の変動が含まれる。ボトムアップの推定にギャップが生じた場合(例えば、非公開企業の開示が限定的な場合)、同業他社のベンチマークおよび確認済みの価格帯を用いて補完し、その上で地域合計に統合する。

予測は、クラウド支出の成長、クラウドネイティブ職種の求人需要、マクロレベルのITバジェットセンチメントといった先行指標に対する簡易的な多変量回帰分析を組み合わせたシナリオ分析によって行われる。前提条件はインタビューのフィードバックにより再検証され、予測がパブリック、プライベート、ハイブリッドまたはマルチクラウド環境における予想される導入速度を反映するようにする。

データ検証および更新サイクル

検証は、モデルの出力結果と独立した市場指標との間で繰り返し行われる相互確認を通じて実施され、例えば、導入企業あたりの想定支出額がインタビューで確認された範囲内にあるかどうかを検証する。大きな差異がある場合はフラグが立てられ、その根本的な要因が検討される。これにより、通貨換算、契約認識の時期、プラットフォームとサービスの分配比率の再確認につながることが多い。

最終承認の前に、複数段階の内部レビューが行われ、地域や最終利用者産業全体で前提条件、計算、年次の整合性が確保される。本レポートは年1回更新され、価格、導入、クラウド提供パターンに変化をもたらし得る重要な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには最新の入力情報に基づく最新の見解が提供される。

Mordor Intelligenceのクラウドマイクロサービス市場規模と他の公表推計値との比較

クラウドマイクロサービスの公表市場価値は、対象名称が同じであっても異なって見えることがある。これは、包含ルールおよび測定年のタイミングが常に一致しているわけではないためである。また、企業がより広範なクラウド支出の代理指標に依拠し、その支出のうちどの程度が真にマイクロサービスプラットフォームおよび関連サービスに当たるかを確認していない場合にも差異が生じる。

この市場における最大の差異要因は、通常、マイクロサービス収益として計上される範囲、プラットフォームとサービスの扱い方、そしてハイブリッドまたはマルチクラウドのワークロードが完全に含まれているかどうかから生じる。その他の一般的な要因としては、基準年の選定、平均契約額の将来投影方法、そしてクラウド価格や企業導入サイクルの大きな変化後にモデルが更新されているかどうかが挙げられる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 2.31 B (2026) | |

| 大手コンサルティング企業A | USD 2.33 B (2025) | 異なる基準年を使用し、より広範なマイクロサービスソフトウェア活動をクラウド固有の収益と混合する傾向があり、サービスとプラットフォームの区分が明確に分離されていない場合、合計値が変動する可能性がある。 |

| 業界出版社B | USD 2.21 B (2025) | 前年の値を報告しており、より保守的な契約額の進行を適用する場合がある。これは、更新率およびサービス付帯率が緩やかに上昇すると仮定した場合、短期的な数値を低く見積もることにつながる。 |

この表に示される差異は、主に年次の整合性および計上収益に含まれる範囲によって説明され、Mordor Intelligenceのモデルでは、この値はクラウドで提供されるマイクロサービスプラットフォームおよび関連サービスに紐付けられており、非クラウドのマイクロサービス作業を含めることを避けている。対象範囲と年次が整合すれば、残る差異は通常、価格の進行状況および企業規模全体での導入拡大の想定速度から生じる。このアプローチにより、結果は更新時に再検証できる明確な少数の入力要素に対して追跡可能な状態が保たれる。

レポートで回答されている主要な質問

クラウドマイクロサービス市場は2026年から2031年の間にどのくらいの速さで成長しますか?

市場はCAGR 18.42%で拡大し、2026年のUSD 23.1億から2031年までにUSD 53.8億に達する見込みです。

最も高い成長率を示すと予測されるセグメントはどれですか?

コンサルティング、実装、およびマネージドオペレーションを含むサービスは、企業が外部の専門知識を求めるため、CAGR 18.88%で上昇する予測です。

ハイブリッドおよびマルチクラウド展開が勢いを増している理由は何ですか?

企業はロックインを回避し、居住地法を遵守し、プロバイダー間でワークロードを分散させることでコストを削減しようとしており、ハイブリッドおよびマルチクラウドアーキテクチャのCAGR 20.08%を牽引しています。

将来の収益増加をリードする地域はどこですか?

アジア太平洋は2031年までCAGR 22.12%で最も速い成長を記録する見込みであり、主権クラウド要件と大規模なデジタル決済システムに支えられています。

採用を制限する主な課題は何ですか?

分散システムエンジニアの不足と、数百のサービス間通信のセキュリティ確保およびオブザーバビリティの複雑性が幅広い普及を遅らせています。

最終更新日: