クラウドアクセスセキュリティブローカー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

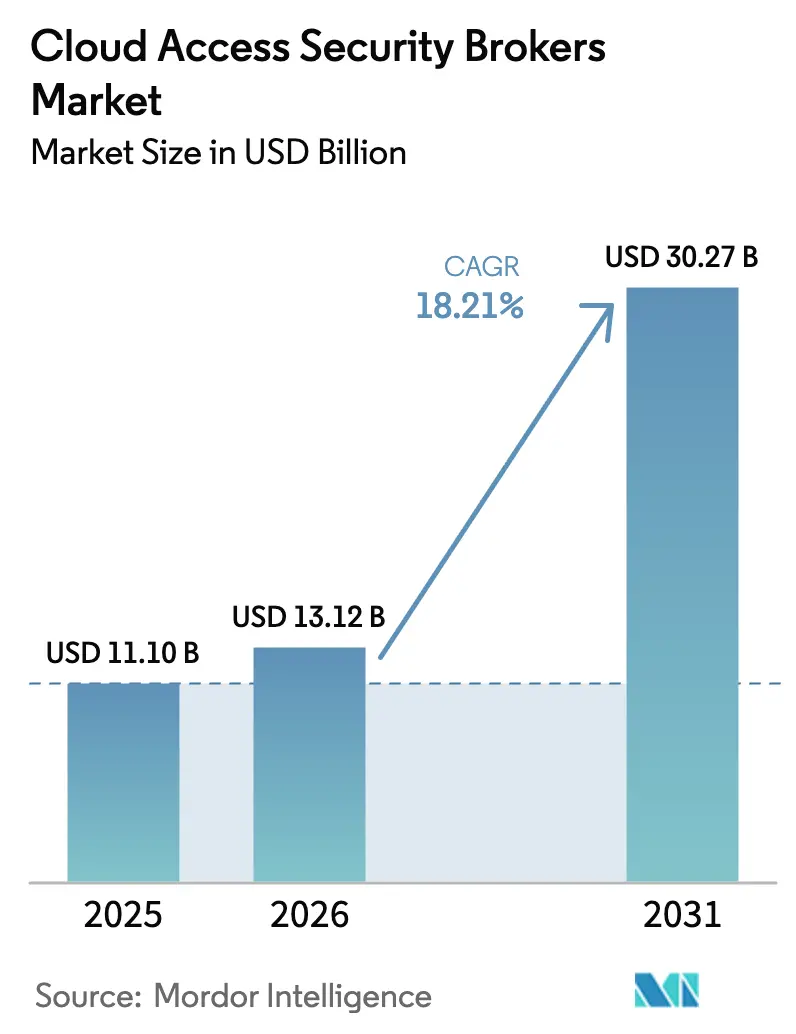

| 市場規模 (2026) | 13.12 十億米ドル |

| 市場規模 (2031) | 30.27 十億米ドル |

| 成長率 (2026 - 2031) | 18.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドアクセスセキュリティブローカー市場分析

クラウドアクセスセキュリティブローカー市場規模は、2025年の111億USDから2026年には131億2,000万USDに成長し、2026年〜2031年の18.21%のCAGRで2031年までに302億7,000万USDに達すると予測されています。

EU NIS2指令および米国大統領令14144がゼロトラスト要件を義務付け、生成AIの採用がデータガバナンスリスクを高める中、企業は境界中心の防御から脱却しつつあります。ベンダー各社はCASB機能をセキュアアクセスサービスエッジ(SASE)プラットフォームに直接組み込み、クラウドアクセスセキュリティブローカー市場を付随的なツールセットではなく包括的なセキュリティスタックのコアレイヤーとして位置付けています。成長の要因としては、クラウドコントロールの継続的な文書化を行う組織が優遇されるサイバー保険料の上昇、ならびにSaaS・IaaS・PaaS環境のカバレッジを簡素化するAPIファーストの統合も挙げられます。サービスとしてのソフトウェア(SaaS)の保護が依然として収益の大半を占める一方、本番ワークロードのクラウドインフラへの移行加速は、大規模なマルチクラウド環境のセキュリティ確保に向けた決定的な転換を示しています。Zscaler-Avalor、CrowdStrike-Flow Securityなどの買収を特徴とする競争激化により、データセキュリティポスチャ管理および生成AIガバナンスを中心に機能の統合が進んでいます。

主要レポートのポイント

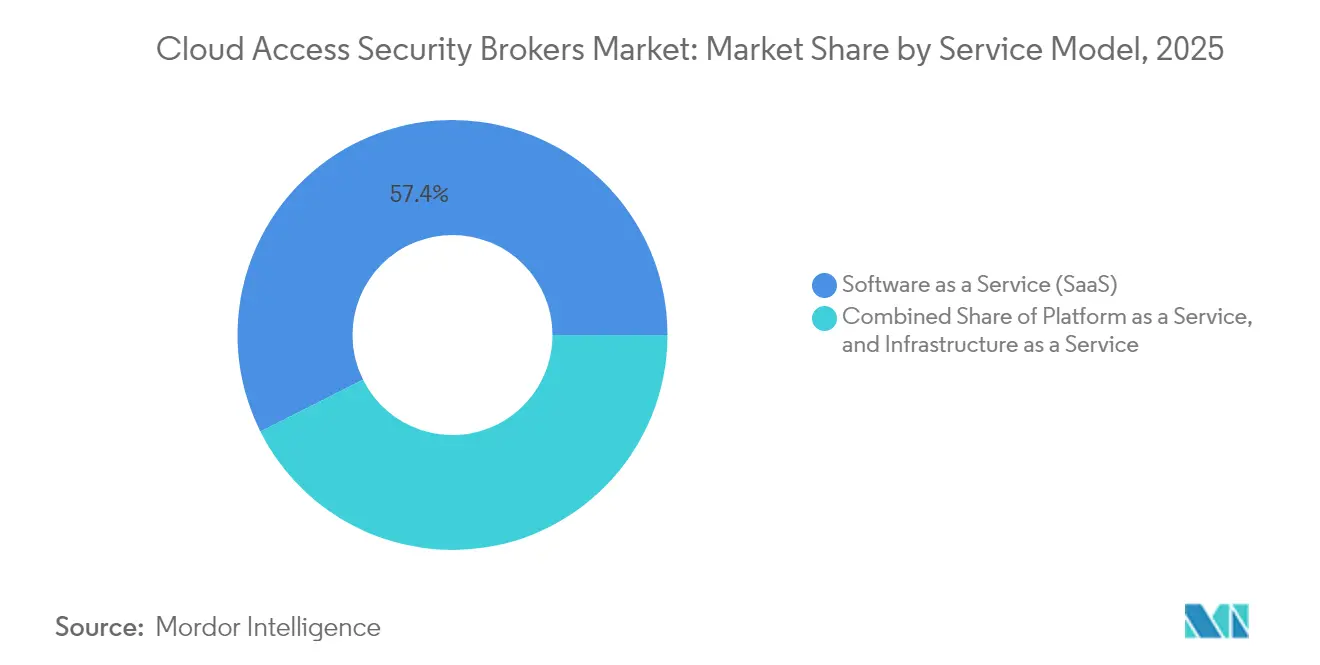

- サービスモデル別では、SaaS保護が2025年のクラウドアクセスセキュリティブローカー市場において57.40%の収益シェアを獲得し首位に立ち、IaaSセキュリティは2031年にかけて19.85%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年に62.30%の市場シェアを保持し、中小企業は2031年にかけて17.65%のCAGRと最も高い成長率を記録しました。

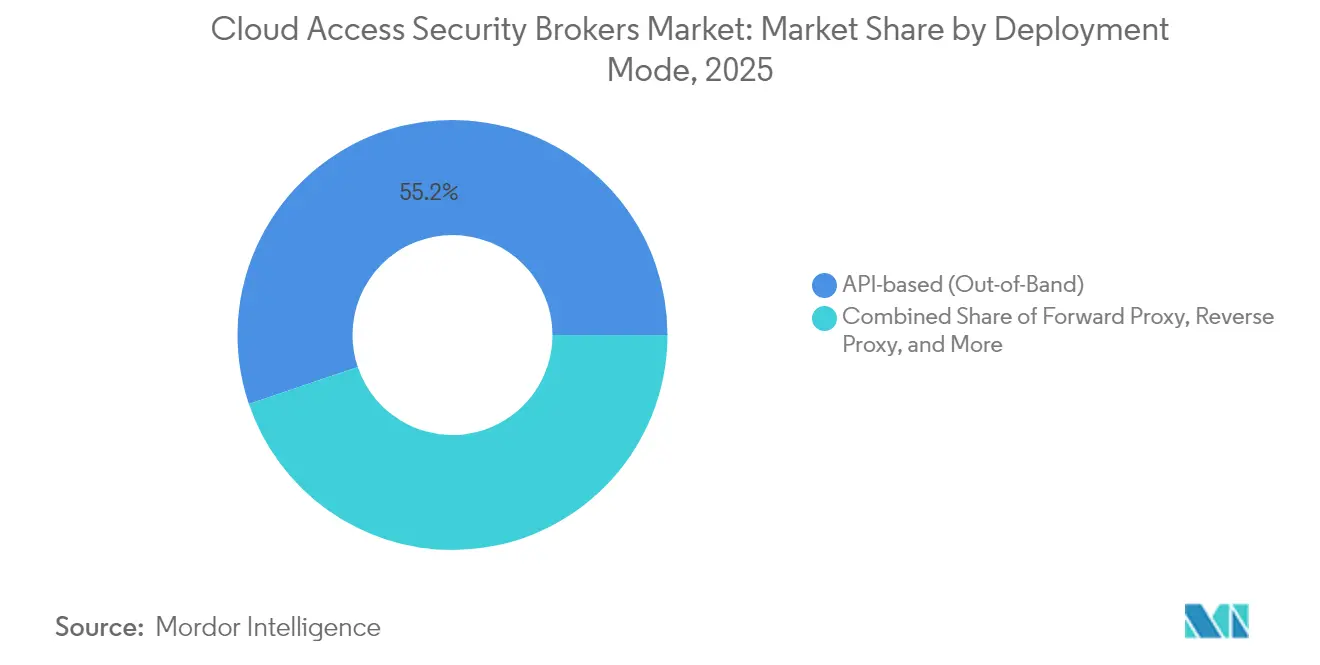

- 導入モード別では、APIベースの実装が2025年のクラウドアクセスセキュリティブローカー市場規模の55.20%を占め、マルチモードハイブリッド導入は21.75%のCAGRで拡大する見込みです。

- エンドユーザー別では、銀行・金融サービス・保険が2025年収益の21.60%を獲得し、製造業は2031年にかけて20.45%のCAGRで成長する軌道に乗っています。

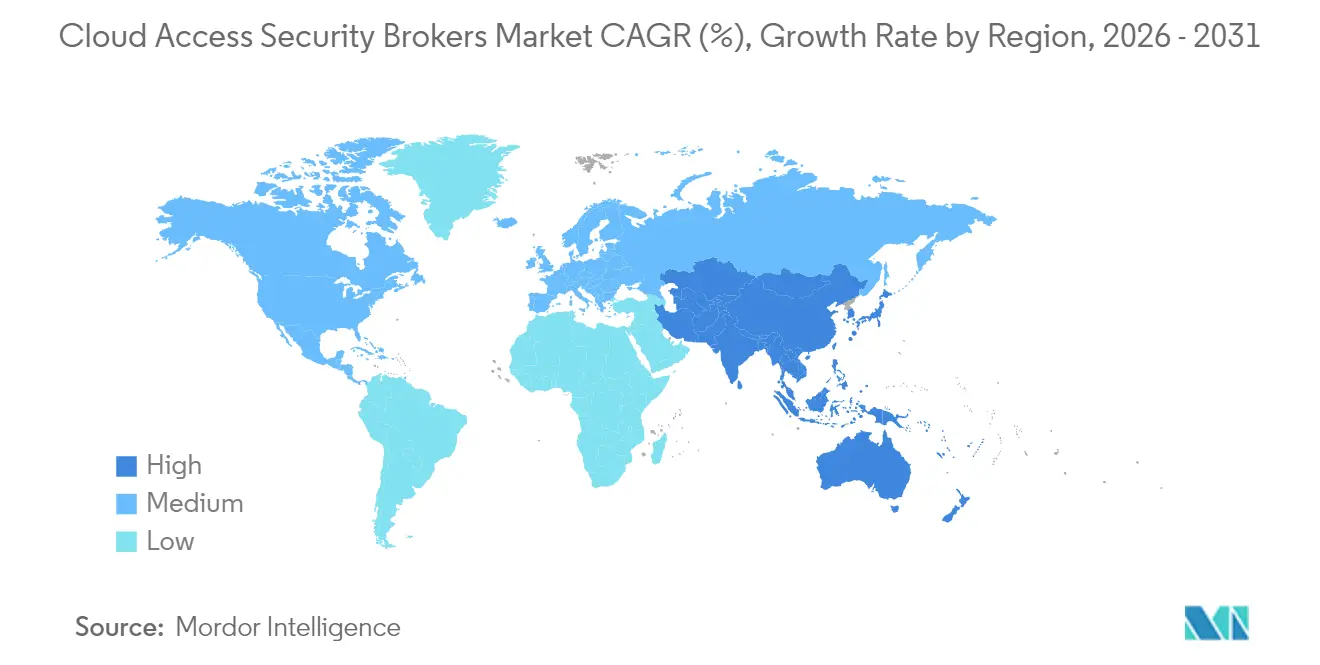

- 地域別では、北米が2025年収益の36.60%を占めましたが、アジア太平洋地域が2031年にかけて19.15%と最高の地域別CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドアクセスセキュリティブローカー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 各業種にわたるSaaS採用の急速な成長 | +3.2% | アジア太平洋地域およびラテンアメリカでの加速を伴うグローバル規模 | 中期(2〜4年) |

| ゼロトラストおよびデータ所在地コンプライアンスの義務付け | +4.1% | 北米とEUが主導し、アジア太平洋地域が追随 | 短期(2年以内) |

| SASEスタック内でのAPIファーストCASB統合の急増 | +2.8% | グローバル、企業セグメントに集中 | 中期(2〜4年) |

| CASBの導入を促進するサイバー保険料の上昇 | +1.9% | 主に北米とEU | 短期(2年以内) |

| DSPMとCASBの融合 | +2.3% | データ集約型産業が主導するグローバル規模 | 長期(4年以上) |

| 業界特化型の事前学習済みポリシーパック | +1.4% | グローバルな規制対象業界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

各業種にわたるSaaS採用の急速な成長

企業のSaaSフットプリントは現在、コラボレーション、CRM、ローコード開発環境にまで及んでおり、従来のファイアウォールでは解消できない可視性のギャップを生み出しています。Nexteer Automotiveなどのメーカーは、GDPRコンプライアンスを維持しながらOffice 365ワークロードを保護するためにインラインCASBコントロールを導入しており、SaaSデータフローのガバナンスに対する業界横断的な緊急性を示しています。医療機関は電子健康記録をマルチクラウド設計に移行し、HIPAA義務を満たすための詳細なポリシー適用を求めています。金融機関はサードパーティSaaSプラグインの監視を強化し、監査対応レポートをベンダーオンボーディングの前提条件としています。こうした要因が総じて、クラウドアクセスセキュリティブローカー市場全体にわたるベースライン需要を高めています。

ゼロトラストおよびデータ所在地コンプライアンスに関する義務付け

規制当局はゼロトラストをベストプラクティスから強制基準へと引き上げています。EU NIS2指令はサプライチェーンの違反に対して最大1,000万EURの制裁を課し、組織に継続的なクラウドアクセスコントロールの導入を強いています。日本が導入予定の5段階サイバーセキュリティ格付けはリアルタイム監視をさらに成文化し、シンガポールのMASガイダンスは金融機関をアイデンティティ中心設計に整合したCASBツールの活用に向けています。米国では大統領令14144がすべての連邦機関にすべてのクラウドリクエストの検証を義務付け、公共部門における採用を加速させています。これらの重複する義務付けが市場における長期的成長を支えています。

SASEスタック内でのAPIファーストCASB統合の急増

組織が複数のポイント製品を収束型クラウドエッジモデルへ移行するにつれ、統合SASEサブスクリプションは2025年に急増しました。Fortinetは統合SASEの年間経常収益(ARR)として11億5,000万USDを報告しており、CASB、セキュアウェブゲートウェイ(SWG)、ゼロトラストネットワークアクセス(ZTNA)機能を組み合わせた商業的需要の大きさを示しています[1]Fortinet、「2025年第1四半期決算発表」、fortinet.com。NetskpoのOpenAIのChatGPT Enterprise Compliance APIとの連携は、プロバイダーが生成AIワークフロー向けにデータ検出ルールを組み込む方法を示しています。プラットフォームレイヤーでは、CiscoによるSplunkログ分析の統合計画が、単一コンソールを通じてフルスタッククラウドテレメトリを提供する布石となっています。したがって、APIファーストのオーケストレーションは導入障壁を下げ、クラウドアクセスセキュリティブローカー市場のモメンタムを持続させます。

CASBの導入を促進するサイバー保険料の上昇

保険引受会社はポリシー発行前にクラウド監視の継続的な証明を要求するようになり、エクスポージャーリスクに応じて保険料を引き上げています。インシデントを経験した企業は保険関連予算が平均26%増加したと報告しており、ポリシーコンプライアンスの自動証拠を提供するCASBの展開に資金を直接充てています。特に銀行はITバジェットの12%をセキュリティに充てており、2020年の9.7%から増加し、クラウドアクセスガバナンスプラットフォームに相当額の配分を確保しています。アクチュアリーモデルが成熟するにつれて、保険会社はCASB主導のデータ損失防止を実装した組織を明示的に優遇し、保険料設定が市場の構造的成長レバーとなっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドにおける設定ドリフトとシャドウポリシー | -2.1% | グローバル、大企業において深刻 | 短期(2年以内) |

| SOCの生産性を損なう高い誤検知率 | -1.8% | グローバル、特にリソースが限られた組織 | 中期(2〜4年) |

| クラウドネイティブセキュリティにおける継続的なスキルギャップ | -1.3% | グローバル、新興市場において深刻 | 長期(4年以上) |

| 単一ベンダーSASEスイートにおけるベンダーロックインへの懸念 | -0.9% | グローバルな企業セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドにおける設定ドリフトとシャドウポリシー

AWS、Azure、Google Cloud間で並行してポリシーを運用すると、適用を弱める不整合なルールが生じる可能性が高まります。シャドウITは、スタッフが未承認のSaaSツールを採用することでエクスポージャーを複合させ、データを中央監視の外に置きます。日本の2024年セキュリティレポートはサプライチェーンのエクスポージャーを2番目に高い脅威として位置付けており、サードパーティクラウドが攻撃対象領域を拡大する方法を強調しています[2]情報処理推進機構、「2024年セキュリティ評価」、ipa.go.jp。監査人はコンプライアンスレビュー時に一貫性のないデータ損失ポリシーを指摘しており、セキュリティリーダーはドリフト管理をクラウドアクセスセキュリティブローカー市場内でのCASB導入拡大における最大の障壁として挙げています。

SOCの生産性を損なう高い誤検知率

SOCチームはすでにアラートの過負荷と格闘しており、過度に積極的なCASBルールはチケット量を倍増させ、現実の脅威を見逃す可能性があります。クラウドセキュリティアライアンスはベンダーの主張と運用上の現実との間の認識ギャップを指摘しており、ユーザーの不満を高めています。機械学習エンジンは固有の行動パターンに適応するために継続的なチューニングを必要とし、限られた人的リソースを消耗させます。精度が改善されない限り、一部のバイヤーはフルスコープのプロジェクトを延期し、クラウドアクセスセキュリティブローカー市場における短期的成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:IaaSの加速が課題、SaaSの優位性

IaaS保護は2031年にかけて19.85%のCAGRを追跡しており、SaaSは2025年に収益の57.40%を占め、アプリケーション中心の監視を優先してきた従来の購買サイクルを反映しています。この乖離は、企業がパブリッククラウド上のKubernetesクラスターやサーバーレス機能を強化するにつれて、インフラワークロード向けのクラウドアクセスセキュリティブローカー市場規模が大幅に拡大することを示しています。

クラウドアクセスセキュリティブローカー市場は引き続き、DevOpsチームがCI/CDパイプライン内にガードレールを組み込めるようにCASB、クラウドセキュリティポスチャ管理(CSPM)、エンタイトルメント管理を融合したプラットフォームへとシフトしています。CiscoによるDeepFactorの買収は、大手ベンダーがランタイムセキュリティをスタックに組み込んでいることを示しており、IaaS中心の次世代案件を獲得するための競争の激化を示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業のクラウドファースト戦略が採用を加速

中小企業は、大企業が2025年に62.30%の収益を維持しているにもかかわらず17.65%のCAGR予測を記録しており、クラウド提供が企業グレードの保護へのアクセスを平等化できることを証明しています。多くの中小企業はオンプレミスのツールを飛び越え、CASBをバンドルした収束型SASEオファリングに直接サブスクライブし、総所有コストを削減しています。

採用が広がるにつれ、クラウドアクセスセキュリティブローカー業界はオンボーディングを合理化し、スキル不足を補うマネージドサービスを提供する必要があります。Grasshopper Bankの成功事例は、クラウドネイティブコントロールによるコンプライアンステストの自動化がパートナー統合ごとに50時間を削減し、規制当局の信頼を高める方法を示しています。

導入モード別:ハイブリッドアプローチが企業における牽引力を獲得

APIベースの検出は2025年収益の55.20%を占めましたが、マルチモードハイブリッドは21.75%のCAGRで成長する見込みです。企業はリスクの高いアプリケーションを即時適用のためにインラインプロキシ経由でルーティングしながら、遡及的分析のためにAPIフィードを維持する傾向が強まっています。したがって、マルチモードオファリングのクラウドアクセスセキュリティブローカー市場シェアは2031年までにAPIのみのツールとの差を縮める可能性が高いです。

エッジコンピューティングと5Gは、コントロールがユーザーに近づくにつれてさらなる多様化を促進します。FortinetのFortiSASEインラインCASBは、分散型適用がユーザーエクスペリエンスを維持しながら均一なポリシーを維持できる方法を示しています。プロキシ、API、エージェント全体にわたってポリシーを柔軟にオーケストレーションできるベンダーが採用のペースを設定します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製造業のデジタル化が垂直方向の拡大を促進

BFSIは2025年支出の21.60%を維持しましたが、製造業は20.45%のCAGR予測で最も高いモメンタムを示しています。工場はサプライチェーンコラボレーションプラットフォームを近代化し、オペレーショナルテクノロジーとクラウドアナリティクスを統合しており、コンテキスト対応コントロールへの需要を喚起しています。したがって、産業ユーザー向けのクラウドアクセスセキュリティブローカー市場規模は2031年にかけて大幅な利益を上げる態勢が整っています。

ヘルスケアは、遠隔医療の成長がHIPAAコンプライアンスリスクを高めるにつれて別の優先セグメントとなっています。Sentara HealthcareとFortinetのパートナーシップは、患者データの主権に対するセクター特化のフォーカスを強調しています。規制対象記録向けに事前構築されたポリシーパックを提供するベンダーは、クラウドアクセスセキュリティブローカー市場のこれらの拡大するニッチにおけるシェアを強化します。

地域分析

北米は、成熟したクラウド採用と、2025年までにすべての連邦機関にゼロトラストコントロールの実装を義務付ける大統領令14144などの明確な規制トリガーのおかげで、2025年収益の36.60%を占めました。公共部門の調達が早期採用を促進し、カナダの組織は州のプライバシー法に基づく国境を越えたデータフローを処理するためにCASBを導入しています。メキシコのテクノロジー投資の増加は、特にNAFTA回廊全体で統一ポリシーをオーケストレーションする多国籍企業の間で地域需要を追加します。

欧州はNIS2とGDPRの二重の推進力のもとで投資を加速させています。EU拠点の企業向けのクラウドアクセスセキュリティブローカー市場規模は、最大1,000万EURの制裁がコンプライアンスチームを自動化監視へと向かわせるにつれて拡大する態勢が整っています。Brexit後の英国エンティティはデータ所在地ルールを微調整し、フランスとドイツはローカル処理を提供するプロバイダーを優遇するソブリンクラウドの整合を求めています。

アジア太平洋地域は、ソブリンクラウドの義務付けと広範なデジタルトランスフォーメーションのアジェンダに後押しされ、19.15%のCAGRで最も急成長する地域です。日本のアクティブサイバー防衛法案と経済産業省のセキュリティ格付け制度は、継続的な監視を企業の責任として成文化しています。中国の国境を越えた移転管理はデータ分類モジュールの採用を促進し、インドの拡大するフィンテックエコシステムは監査対応のクラウドアクセスログを必要としています。シンガポールのMASガイドラインは金融ハブをゼロトラスト実装の最前線に置き続け、クラウドアクセスセキュリティブローカー市場への地域の貢献を深めています。

競合状況

クラウドアクセスセキュリティブローカー市場は適度に集中した状態を維持しています。NetskpoはARRで5億USDを超え、最近SASEの展開加速と待望のIPOに向けて4億100万USDの追加デット・ファシリティを確保しました。Palo Alto Networksは次世代セキュリティARRとして45億USDを報告しており、統合プラットフォームへの需要の大きさを示しています。

M&A活動は、従来のネットワークベンダーがクラウドネイティブの専門知識を買収するにつれて急増しました。Zscalerの3億5,000万USD規模のAvalor買収は脆弱性分析を拡大し、CrowdStrikeの2億USD規模のFlow Security買収はデータフローの可視性を追加します。CiscoのSplunk買収に対する数十億ドル規模の入札は、テレメトリの統一に付与されるプレミアムを示しています。

新興スペシャリストは、生成AIポリシー適用やOTデータガバナンスなどのホワイトスペースのニッチをターゲットにしています。Cyeraの3億USD規模の資金調達ラウンドとCato NetworksのAI搭載シャドウAIダッシュボードは、差別化されたユースケースへの投資家の確信を反映しています。アイデンティティ、データ、ネットワーク層を単一のポリシーグラフに融合できるベンダーが突出した成長を捉えると予想されます。

クラウドアクセスセキュリティブローカー業界のリーダー

Netskope

Imperva

Palo Alto Networks(Prisma Access)

Cloudflare

Cisco(Cloudlock)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NetskpoはMorgan Stanleyから4億100万USDの融資を確保し、SASEの拡大と待望のIPOの準備を進めました。

- 2025年3月:Zscalerはデータセキュリティ分析のためにAvalorの3億5,000万USD規模の買収を完了しました。

- 2025年2月:CrowdStrikeはクラウドデータの可視性のためにFlow Securityの2億USD規模の買収を完了しました。

- 2025年1月:JumpCloudはクラウドポスチャ管理を強化するためにStack Identityを買収しました。

グローバルクラウドアクセスセキュリティブローカー市場レポートの範囲

クラウドベースのアプリケーションとプログラムおよびその安全性とセキュリティに関する懸念の高まりにより、クラウドアクセスセキュリティブローカーの採用が急速に増加しています。企業はデータセキュリティを確保するためにこれらのブローカーシステムを導入しています。本レポートはまた、ソリューション、サービス、サービスモデル、組織規模、垂直市場、地域など、さまざまなセグメント全体の市場規模と将来の成長可能性を推定しています。本レポートはまた、調査対象市場に対するパンデミックの影響も捉えています。

クラウドアクセスセキュリティブローカー市場は、サービスモデル(サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのソリューション)、組織規模(中小企業および大企業)、エンドユーザー垂直市場(銀行・金融サービス・保険(BFSI)、教育、政府、ヘルスケアとライフサイエンス、製造、小売・卸売、通信、IT)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)にセグメント化されています。上記すべてのセグメントについて、市場規模および予測が金額(USD)で提供されます。

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SME) |

| 大企業 |

| APIベース(アウトオブバンド) |

| フォワードプロキシ |

| リバースプロキシ |

| マルチモード/ハイブリッド |

| 銀行・金融サービス・保険(BFSI) |

| 教育 |

| 政府 |

| ヘルスケアとライフサイエンス |

| 製造 |

| 小売・卸売 |

| 通信とIT |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 導入モード別 | APIベース(アウトオブバンド) | ||

| フォワードプロキシ | |||

| リバースプロキシ | |||

| マルチモード/ハイブリッド | |||

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) | ||

| 教育 | |||

| 政府 | |||

| ヘルスケアとライフサイエンス | |||

| 製造 | |||

| 小売・卸売 | |||

| 通信とIT | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドアクセスセキュリティブローカー市場の2031年における予測規模は?

市場は18.21%のCAGRで2031年までに302億7,000万USDに達すると予測されています。

組織が現在CASBソリューションに投資する理由は?

NIS2および米国大統領令14144などの規制上の義務付け、サイバー保険料の上昇、急速なSaaS拡大により、CASBコントロールはコンプライアンスとリスク低減のための前提条件となっています。

最も急速に成長している導入モデルは?

インラインとAPIコントロールを組み合わせたマルチモードハイブリッド導入が、2031年にかけて21.75%と最高のCAGRを示しています。

最も急速な成長が見込まれる地域は?

アジア太平洋地域は、ソブリンクラウドの取り組みと新たなデータ所在地規制に後押しされ、19.15%のCAGRを記録する見込みです。

ベンダー間の競争はどの程度集中していますか?

市場は適度に集中しており、上位5社が収益の約60%を占め、活発なM&Aが引き続き分野を再編しています。

次の需要の波を牽引する垂直市場は?

製造業は、工場がオペレーショナルテクノロジーとクラウドアナリティクスを統合し新たなセキュリティ要件を生み出すにつれて、20.45%のCAGRで成長する見込みです。

最終更新日: