米国証券仲介市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

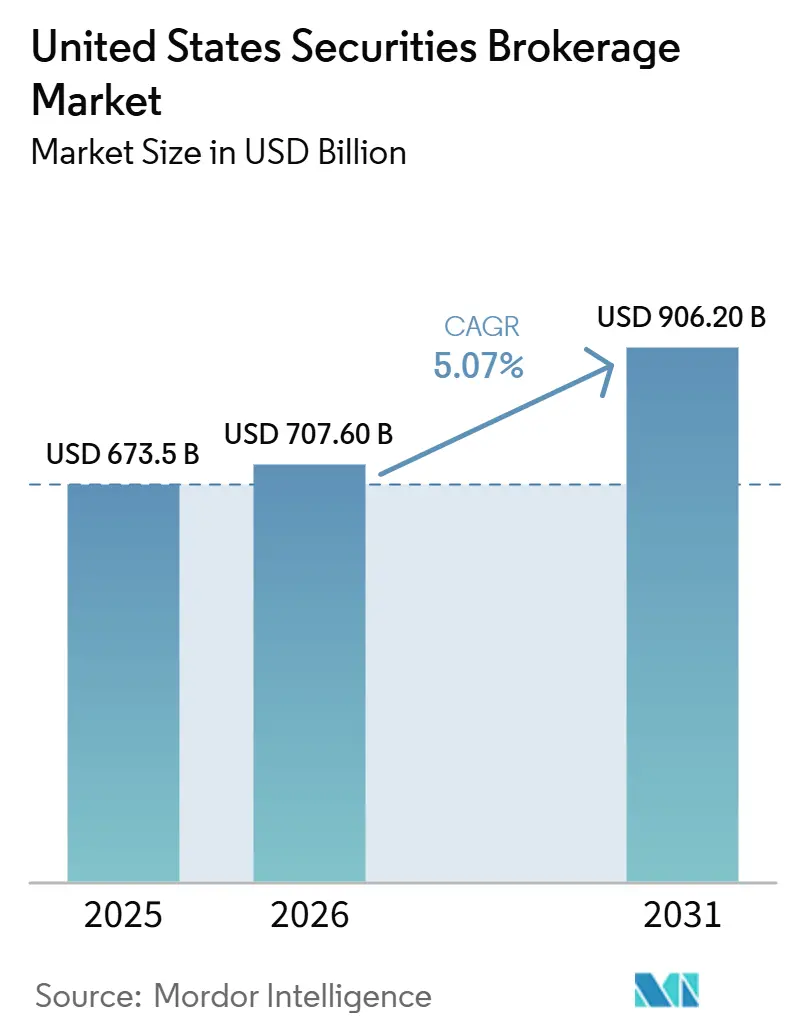

| 基準年の市場規模 (2025) | 673.5 十億米ドル |

| 市場規模 (2026) | 707.60 十億米ドル |

| 市場規模 (2031) | 906.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国証券仲介市場分析

米国証券仲介市場の規模は、2025年の6,735億米ドルから2026年には7,076億米ドルに増加し、2031年までに9,062億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.07%で成長する。

ゼロ手数料取引は執行上の摩擦を取り除き、リテール活動の急増を支援し、2025年に米国株式市場への3,080億米ドルの資金流入をもたらし、大規模な資産蓄積を強化しました。T+1決済への移行は、清算基金要件と証拠金需要を削減することで資本効率を高め、米国証券仲介市場全体の流動性を強化し、取引相手方リスクを低減しました。リテール投資家は2025年の日次株式取引量の20〜35%を占め、その継続的な関与は現在、価格設定、商品、サービス設計を形成する構造的な特徴となっています。統合により、少数の大規模プラットフォームにクライアント資産が集中する一方、コンプライアンスおよびサイバーセキュリティ要件は中小企業の営業利益率を圧迫し続けています。証拠金債務は2026年1月に1兆2,790億米ドルという過去最高水準に達し、米国証券仲介市場全体において金利サイクルおよびボラティリティ局面への感応度を高めています[1]スタッフ、「証拠金統計」、FINRA、finra.org。

レポートの主要ポイント

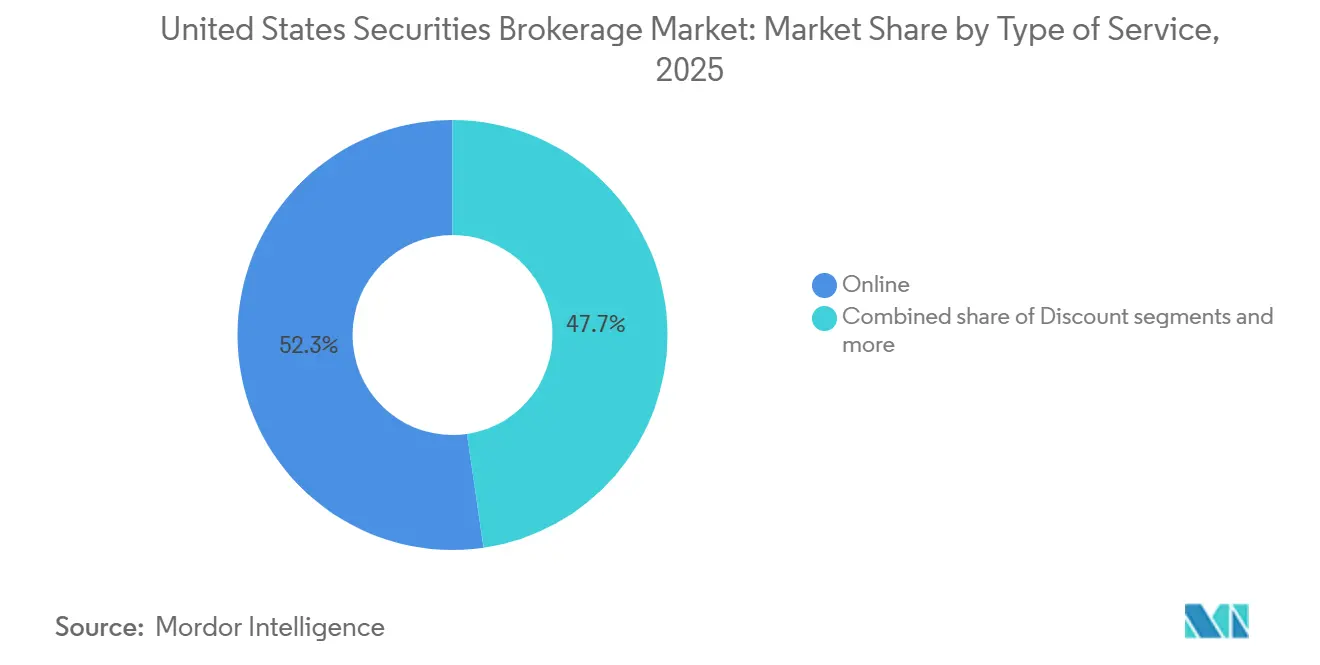

- サービスの種類別では、オンライン仲介が2025年に52.3%の収益シェアで米国証券仲介市場をリードし、ロボアドバイザープラットフォームは2031年までに年平均成長率15.2%で拡大する見込みです。

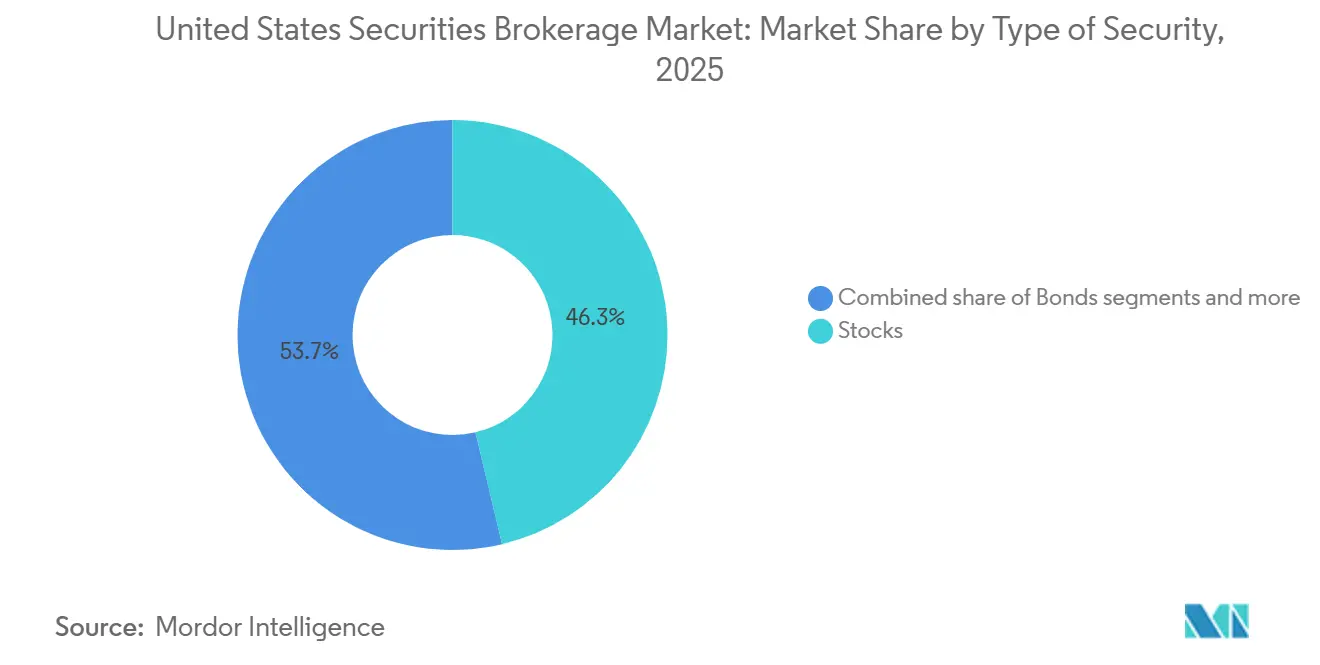

- 証券の種類別では、株式が2025年に米国証券仲介市場の46.3%を占め、デリバティブは2026〜2031年にかけて年平均成長率9.2%で最も速く成長する見込みです。

- クライアントの種類別では、リテール投資家が2025年に米国証券仲介市場の61.4%のシェアを保有し、このコホートも2031年までに年平均成長率9%で最も速く成長すると予測されています。

- 地域別では、南部が2025年に米国証券仲介市場の35.4%を占め、西部は2026〜2031年にかけて年平均成長率6.6%で最も速い成長を記録すると予測されています。

- 仲介サービスの種類別では、株式仲介が2025年に米国証券仲介市場の41.2%を占め、外国為替仲介は2031年までに年平均成長率7.9%で最も速く成長するサービスになると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国証券仲介市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロ手数料移行後のリテール参加の高まり | +3.2% | 全国的、南部および西部に集中 | 中期(2〜4年) |

| バックオフィス清算・決済のデジタル化加速 | +2.5% | 全国的、北東部の金融センターが主導 | 短期(2年以内) |

| SEC規制ベスト・インタレストによるアドバイザリーアップグレードの推進 | +1.8% | 全国的、北東部でコンプライアンス強化 | 中期(2〜4年) |

| 分割取引を可能にする伝統的資産のトークン化 | +2.3% | 全国的、西部のテクノロジーハブでの早期採用と北東部への波及 | 長期(4年以上) |

| 超個別化のためのAI駆動型投資家アナリティクスの採用 | +1.9% | 全国的、大都市圏に集中 | 中期(2〜4年) |

| スーパーアプリ内の銀行組み込み型仲介サービス | +1.3% | 全国的、主要都市圏での早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロ手数料移行後のリテール参加の高まり

米国株式へのリテール資金流入は2025年に3,080億米ドルに達し、過去のピークを上回り、ゼロ手数料アクセスが米国証券仲介市場全体で持続的な資産収集にどのように転換されるかを実証しました。リテール投資家は2025年の日次株式取引量の20〜35%に貢献し、そのシェアは個別銘柄の流動性の深さ、オプション回転率の向上、より継続的な現金投入を支援しました。ホールセール・マーケットメーカーは、既存の注文処理フレームワークの下でリテール注文フローの大部分を仲介し続けており、執行品質の精査と潜在的な規則制定への注目を維持しています[2]スタッフ、「審査優先事項2026」、米国証券取引委員会、sec.gov。大規模な顧客基盤を持つプラットフォームはプレミアム機能を拡充し、商品メニューを拡大しました。これにより、取引ごとの収益化の低下の影響を和らげながら、継続的なエンゲージメントを支援しました。証拠金貸付は、金利が高水準を維持する中で収益構成において引き続き重要ですが、2026年初頭の記録的なレバレッジを考慮すると、ボラティリティの急上昇に対する感応度を高めています。モバイルファーストの設計、分割アクセス、継続的な教育の組み合わせにより、若年層の参加が拡大し、米国証券仲介市場全体の商品開発とアドバイザリーモデルを再形成しています。

バックオフィス清算・決済のデジタル化加速

2024年に施行されたT+1決済の変更により、清算基金の必要性と証拠金要件が削減され、米国証券仲介市場全体の流動性利用が改善され、取引相手方リスクが圧縮されました。伝統的なカストディにわたるトークン化パイロットは段階的な展開が承認され、プログラマブル決済と資産移動の基盤が整備されています。Broadridgeの分散型台帳レポプラットフォームは2025年末までに日次取引量の急増を記録し、リアルタイムの担保および資金調達ワークフローへの持続的な需要を示しました。メッセージング標準化は、クロスボーダー取引におけるISO 20022の採用を通じて進展し、照合パフォーマンスの向上と将来のほぼリアルタイムの確認のサポートに役立っています。The Clearing Houseのリアルタイム決済ネットワークは2025年に増加する取引量を処理し、その勢いは取引資金調達と支払いに関する迅速な現金移動を支援しています[3]コーポレートコミュニケーションズ、「RTP四半期指標」、The Clearing House、theclearinghouse.org。大規模機関はコアプロセッシングスタックの近代化に向けた技術投資を増加させており、運用上の回復力が向上するにつれて、米国証券仲介市場がさらなる決済サイクルの短縮に向けて位置付けられています。

SEC規制ベスト・インタレストによるアドバイザリーアップグレードの推進

規制ベスト・インタレストは一貫した監督上の焦点となっており、2025年の執行活動により、文書化基準、利益相反の軽減、および商品適合性の監督がブローカーディーラー業務の中心であることが確認されました。2026年の審査では規制ベスト・インタレストが優先事項として挙げられており、企業はアカウントタイプの推奨、ロールオーバー、および比較コスト分析の監視を強化することが期待されています。2025年のいくつかの措置では、手数料変更の開示の失敗またはケア義務の証明の失敗が指摘され、クライアントのオンボーディングおよび推奨ワークフローに組み込まれたリアルタイムコントロールの必要性が強調されました。CFP専門家は、強化された基準へのコンプライアンスが広範なクライアントのオフボーディングや最低額の引き上げを引き起こさなかったと報告しており、多くは時間をかけて統一された受託者要件への収束を支持しています。フォームCRSの要件により、サービス、手数料、および利益相反に関する透明性が向上し、取引型とフィーベース型のサービス間のクライアント比較をサポートしています。これらの変更は、米国証券仲介業界内で取引手数料への依存を低減しながら、定期的な収益を安定させるアドバイザリーおよびプランニング中心のモデルへの移行を加速させています。

分割取引を可能にする伝統的資産のトークン化

実物資産のトークン化は、固定収益、ファンド、プライベートクレジットにわたって拡大しており、2025年のオンチェーン資産は成長し、採用がパイロットから本番環境に広がるにつれて、長期的な予測では2031年までに数兆ドルの価値を指し示しています。トークン化された米国財務省証券は、機関投資家が確立された資産運用会社が管理するオンチェーンのマネーマーケットおよび短期デュレーション戦略を展開した2025年を通じて拡大しました。BlackRockのオンチェーンマネーファンドは2025年に資産が5億5,000万米ドルを超え、トークン化された現金同等物への主流のバイサイド参加を示しました[4]コーポレートコミュニケーションズ、「BUIDLファンドアップデート」、BlackRock、blackrock.com。SECは2026年初頭にトークン化証券の分類に関する要素を明確化し、オンチェーン発行とセカンダリー取引を統合するプラットフォームの法的不確実性を低減しました。DTCCのDTCカストディ資産に対するトークン化パイロットは、既存の市場インフラとの相互運用性をサポートし、規模拡大のための機関グレードのパスを提供しています。ニューヨーク証券取引所は2026年にトークン化証券の取引環境を構築する計画を発表し、分割アクセス、継続的な取引ウィンドウ、ほぼ即時の決済に対する投資家の需要に応えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利ボラティリティ上昇の中での証拠金ローンエクスポージャー | -2.1% | 全国的、ボラティリティの高い時期に影響が増大 | 短期(2年以内) |

| 利益率を圧迫するサイバーセキュリティ支出の増大 | -1.7% | 全国的、中規模企業への不均衡な負担 | 中期(2〜4年) |

| 手数料収入を侵食する統合主導の価格競争 | -2.4% | 全国的、大規模金融センターでより大きな影響 | 中期(2〜4年) |

| マネーロンダリング対策・顧客確認義務規制からのコンプライアンスコストの増大 | -1.5% | 全国的、特定の管轄区域でより厳格な監督 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金利ボラティリティ上昇の中での証拠金ローンエクスポージャー

FINRAは2026年1月の証拠金債務を1兆2,790億米ドルと報告し、新記録を樹立し、投資家レバレッジの数ヶ月にわたる上昇を延長しました。高水準の政策金利により借入コストが高止まりしており、ボラティリティの高い時期にレバレッジ口座はより高いリターンハードルをクリアすることを余儀なくされています。維持要件はブローカーによって一方的に調整される可能性があり、FINRAの規則はリスク管理のために企業がしばしば超過する最低限を設定しており、ストレス時に突然の清算の可能性を高めています。歴史的なパターンは、リスクオフ局面において証拠金口座の下落が現金口座よりも大きく速いことを示しており、ボラティリティが急上昇した際のフィードバックループを増幅させます。したがって、レバレッジの蓄積は、米国証券仲介市場内の監督者とブローカーにとって体系的な監視ポイントとなっています。

サイバーセキュリティ支出の増大による利益率の圧迫

金融サービスにおける平均的な侵害コストは2024年に608万米ドルに達し、業界横断的な平均を大幅に上回り、ブローカーディーラーにとっての財務的リスクを浮き彫りにしました。2024年に採用された規制S-Pの改正により、大規模事業体は2025年末までにインシデント対応プログラム、ベンダー監督、および30日以内の顧客通知が義務付けられ、検出と対応への必要な投資が拡大しました。2024年のFINRAの措置では、多要素認証や暗号化などの基本的なコントロールの実装の失敗が指摘され、これらのケースはサイバーコントロールの執行が2025年および2026年に強化されることを示しました。サイバー保険市場は引受と更新のために特定の技術的コントロールをますます要求しており、成熟度が遅れている企業にコストを転嫁しています。小規模なブローカーディーラーは、固定のサイバーコストのスケールが悪いため、相対的に高い負担を負っており、プラットフォームが統合または共有サービスを採用しない限り利益率を圧迫します。このコストプロファイルは現在、米国証券仲介市場の競争力学における構造的な要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

証券の種類別:デリバティブが株式の影から台頭

株式は2025年に46.3%のシェアを占め、持続的なリテールエンゲージメントと米国証券仲介市場全体の取引量を増加させた低摩擦執行の可用性に支えられました。投資家が株式エクスポージャーとともにヘッジおよびインカム戦略を活用したことで、オプションおよび先物活動が加速し、大手電子ブローカーでは2025年第4四半期のオプション取引量が前年比27%増加しました。分割所有とモバイルアクセスにより個別銘柄株式がクライアントポートフォリオの中心に留まる一方、適合性基準は複雑な商品に対する強化された監督を引き続き要求しています。トークン化された固定収益とファンドは2025年に拡大し、カストディおよびクリアリングパイプラインの証券ミックスに新しいデジタルラッパーを追加しました。このセグメントの構造は、米国証券仲介市場全体における株式主導の参加と戦術的およびリスク管理目的のデリバティブ使用のバランスを反映しています。

デリバティブは2026〜2031年にかけて年平均成長率9.2%で最も速い成長を記録すると予測されており、主流プラットフォームでのオプションオーバーレイとボラティリティ戦略の採用を反映しています。規制フレームワークはオプション固有の承認と証拠金ガバナンスを要求しており、リテールおよびアドバイザリー口座の両方のリスク選好と戦略選択を形成しています。マネーマーケットおよび財務省エクスポージャーもトークン化を通じて近代化されており、確立された資産運用会社が管理するオンチェーンファンドが機関投資家のユースケースを実証しています。この多様化は伝統的なラッパーを超えて投資可能なツールキットを拡大し、精密なエクスポージャーと流動性機能を求める投資家からの漸進的な成長を支援します。プラットフォームが教育、アナリティクス、および取引前コントロールを拡充するにつれて、米国証券仲介業界内でマルチアセット戦略の採用が深まる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

仲介サービスの種類別:株式が支配、外国為替が加速

株式仲介は2025年に41.2%のシェアを獲得し、株式取引、オプションオーバーレイ、および分割アクセスが大手プラットフォームのクライアント活動の中核に留まりました。大手ブローカーはアドバイザリー手数料、利息収入、および証券取引収益を通じて収益化しており、取引手数料はセクター全体の総収入においてより小さな役割を果たしています。充実した商品メニューと統合されたデジタル体験によりクライアント維持率が向上する一方、最良執行の監督は執行品質とルーティング慣行への注目を維持しています。単一口座内のクロスアセットアクセスは差別化要因であり続けており、投資家は取引、現金管理、アドバイスを結びつける統合されたワークフローを好みます。

外国為替仲介は、プラットフォームが通貨ペア、リアルタイム資金調達レール、およびリテールおよびプロフェッショナルユーザー向けの統合アナリティクスを拡大するにつれて、2026〜2031年にかけて年平均成長率7.9%で成長すると予測されています。マルチアセットブローカーは、タイトなスプレッドと透明な価格モデルがアクティブトレーダーの採用を改善しながら、株式、デリバティブ、固定収益を補完するために通貨アクセスを使用しています。証券担保クレジットおよびノンパーパスレンディングは、投資の資金調達または個人財務ニーズの管理のための代替流動性を提供し、銀行のような機能を統合した仲介エコシステムの価値を強化しています。株式、外国為替、コモディティにわたるアドバイザリーおよびコンプライアンス要件は異なり、複数の規則セットを監督する必要性は強力な中央コンプライアンス機能を持つ企業に有利に働きます。このミックスは、クライアントが米国証券仲介市場全体で利便性、幅広さ、コスト効率を求める中で成長を支援し続けています。

サービスの種類別:オンラインが君臨、ロボアドバイザーが急増

オンライン仲介サービスは2025年に52.3%のシェアを保有し、支店ベースからモバイルファーストモデルへの移行と、デジタルオンボーディング、教育、セルフディレクテッドツールの規模の優位性を反映しています。大手プラットフォームは2025年に口座と資産の強い成長を報告し、デジタルインフラがエンゲージメントを耐久性のあるクライアント関係にどのように変換するかを強化しました。オンライン普及率は、統合されたプランニングとアナリティクスを通じてアドバイザリーワークフローも加速させ、取引手数料が減少するにつれて収益を定期的な手数料ストリームに多様化するのに役立ちました。フォームCRSはデジタルチャネルにおけるフィーベース型と取引型サービスのクライアント理解の透明性と支援を向上させました。

ロボアドバイザープラットフォームは2031年までに年平均成長率15.2%で最も速く成長するモデルになると予測されており、自動化、税務最適化、低コストインデックス戦略がマス富裕層のニーズに合致しています。デジタルポートフォリオと人間のプランナーを組み合わせたハイブリッドアドバイスモデルは拡大し続けており、退職および目標ベースの機能はマネージドアカウントサービス内で標準となっています。ブローカーディーラーと登録投資顧問は異なる規制フレームワークに適応しており、開示はクライアントが比較できる方法で行動基準を明確にしようとしています。自動化がオンボーディング、リバランシング、レポーティングに普及するにつれて、サービスコストが低下し、米国証券仲介市場全体でより広い採用を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

クライアントの種類別:リテールがリード、勢いを維持

リテール投資家は2025年に活動の61.4%を保有し、モバイル体験、低摩擦の資金調達、および分割アクセスが市場サイクル全体で参加を一貫して維持するにつれて、2031年までに年平均成長率9%で最も速く成長すると予測されています。リテール取引は2025年に日次取引量の20〜35%の貢献を維持し、主流の取引所での個別銘柄とオプションの流動性を深めました。このコホートの成長は、規制ベスト・インタレストの下でのアドバイザリーの透明性と教育コンテンツの拡大にも影響を受けており、時間をかけて金融リテラシーとポートフォリオの回復力を向上させています。

富裕層および機関投資家セグメントは、執行品質、商品の幅広さ、プライムサービスの経済性において引き続き重要です。機関投資家の参加はアルゴリズム執行、証券貸付、クロスマージン機能への需要を促進し、富裕層クライアントはオルタナティブへのカスタマイズされたプランニングとアクセスを必要とします。ブローカーディーラーはセグメント全体でサービスモデルを最適化しており、大規模プラットフォームは監督とレポーティングの一貫性を維持する段階的なサービスを展開しています。このセグメンテーションは、米国証券仲介市場全体でバランスの取れた成長と回復力を支援します。

地域分析

南部は2025年に35.4%のシェアを保有し、税制優遇州への富の移動と事業移転により、富裕層および仲介サービスの地域クライアントベースが拡大しました。フロリダとテキサスの地域ハブは資産フローとプラットフォームの拡大を引き付け、アドバイザリー企業は急成長する都市圏で新規クライアント獲得を支援するために規模を拡大しました。規制環境と運営コストはいくつかの南部州での成長に有利であり、支店と人材の拡大計画を支援しています。米国証券仲介市場における南部のシェアは、移住トレンド、ビジネス環境、およびリモートサービス提供を可能にする継続的なデジタル採用の組み合わせを反映しています。この地域の気候とインフラリスクへのエクスポージャーは、事業継続性とデータ保護のための運営計画上の要因であり続けています。

西部は2025年に約28%のシェアを占め、2026〜2031年にかけて年平均成長率6.6%で最も速い地域成長を記録すると予測されています。カリフォルニアと太平洋岸北西部のテクノロジーセクターの富は、集中した株式報酬と相まって、プランニング、分散投資、デリバティブベースのヘッジへの需要を引き続き促進しています。イノベーションハブはまた、トークン化された商品、デジタル資産、高度なアナリティクスの採用を加速させており、これらは伝統的な仲介ワークフローとますます統合されています。カリフォルニアのプライバシー規則は、企業が規制S-Pの下での連邦プライバシー期待と調和させるコンプライアンスの複雑さを加えています。一部のプレーヤーは、コア西海岸市場でのクライアントカバレッジを維持しながら、より低い運営費を提供する隣接州に拡大することでコスト圧力のバランスを取っています。

北東部は2025年に約24%のシェアを保有し、清算、カストディ、取引所業務が地域を支える資本市場インフラの主要な中心地として機能しています。DTCCは2024年にニューヨーク業務を通じて大量の取引量を報告し、2026年に向けて進展しているポストトレードの近代化とトークン化パイロットにおけるリーダーシップを支援しています。この地域の密度の高いアドバイザー、資産運用、機関投資家クライアントベースは、定量的戦略と規制テクノロジーにおける深い専門知識のベンチを支援しています。規制監督は依然として顕著であり、ニューヨーク州の規則は厳格なサイバーセキュリティとマネーロンダリング対策の期待で連邦監督を補完しています。低税率州への段階的な移住にもかかわらず、北東部は米国証券仲介市場内の基準、技術採用、市場構造の形成において引き続き重要な役割を果たしています。

競争環境

統合により登録ブローカーディーラーの数が減少し、大規模プラットフォームに管理下の資産が集中しており、2024年のデータは業界資産の高い集中とともに企業数の減少を示しています。大規模プレーヤーは主要な買収を実行し、大規模な資産ベースをオンボードし、商品の幅広さ、価格設定、技術においてネットワーク上の優位性を生み出しました。大手電子ブローカーは2025年に32%の口座成長と手数料収入の増加を報告し、強力なオプションおよび先物取引量に支えられ、純利息収入はより大きな証拠金残高から恩恵を受けました。これらの動きは、規模、資本コスト、エンジニアリングの深さが米国証券仲介市場全体の競争力を定義する方法を強調しています。

ビジネスモデルは、手数料の貢献が全体のミックスで減少するにつれて、フィーベース型アドバイザリー、利息収入、多様化された取引収益に向けて回転し続けています。最良執行、注文ルーティングの透明性、および市場構造規則の潜在的な変更は引き続き審査中であり、企業は規制アジェンダが進化するにつれて現在のフレームワークに適応しています。同時に、T+1決済、トークン化パイロット、リアルタイム決済はポストトレードワークフローとクライアント資金調達を近代化しており、摩擦を低減し、より高いエンゲージメントを支援しています。サイバーセキュリティとプライバシーの義務は引き続き高まっており、これらのコストは大規模企業がより広い収益基盤に固定費を分散させることを可能にする規模の優位性を強化しています。

技術能力は現在、差別化の中心となっており、AI対応アナリティクス、クライアントコミュニケーション支援、自動化された文書化が2025年および2026年に大手ウェルスプラットフォームで使用されています。Morgan Stanleyはアドバイザー会議のためのAIサポートを展開し、文書化とコンプライアンスの証拠を合理化し、他の機関はリバランシングと監督チェックのためのエージェント型ワークフローを組み込みました。資産運用会社はポートフォリオシステムとアナリティクスダッシュボード内でAIコパイロットを進化させ、クライアントレポーティングのためのナラティブ生成とストレステストを改善しました。カストディおよび仲介プロバイダーはまた、トークン化された商品アクセスとより迅速な資金調達のためのステーブルコインレールを可能にし、デジタル資産インフラが伝統的なサービスとは別ではなく補完的になりつつある方法を示しています。これらの投資は、米国証券仲介市場が現代のインフラ上で拡大するにつれて競争上の地位を強化しています。

米国証券仲介業界リーダー

Charles Schwab

Fidelity Investments

Robinhood Markets

Interactive Brokers

Morgan Stanley Wealth Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Charles Schwabは、今後数週間でリテールクライアントへの段階的な展開が予定されているスポット暗号資産取引プラットフォーム「Schwab Crypto」の立ち上げを発表しました。このプラットフォームは、競争力のある価格で、教育リソースと専門的なガイダンスに支えられ、ビットコインとイーサリアムの直接取引を可能にします。

- 2026年1月:Interactive Brokersは仲介口座向けのステーブルコイン資金調達を導入し、適格クライアントが資金を入金し、数分以内に世界170市場の伝統的証券の取引にアクセスできるようにしました。このサービスは週末と祝日を含め継続的に稼働しています。

- 2026年1月:ニューヨーク証券取引所は、SECの2026年1月のトークン化証券分類の明確化に沿って、24時間365日のアクセス、分割所有、ほぼ即時の決済を目指すトークン化証券の取引プラットフォームの開発を発表しました。

- 2025年7月:GENIUS法は決済ステーブルコインの連邦フレームワークを確立し、発行者を銀行秘密法の下での金融機関として指定し、資金調達と決済のためにステーブルコインレールを統合するブローカーディーラーへの影響をもたらしました。

米国証券仲介市場レポートの範囲

証券仲介とは、手数料、報酬、またはその他の報酬を対価として、通常の事業過程において証券の購入、売却、または交換において任意の人を仲介または代理することを意味します。米国証券仲介市場の完全な背景分析がレポートでカバーされており、経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルが含まれています。

米国証券仲介市場は、種類別、モード別、および事業形態別にセグメント化されています。種類別では、市場はデリバティブおよびコモディティ仲介、証券取引所、債券仲介、株式仲介、およびその他の株式仲介にサブセグメント化されています。モード別では、市場はオンラインとオフラインにサブセグメント化されています。事業形態別では、市場は専属ブローカー、銀行、投資会社、その他の事業形態にサブセグメント化されています。レポートは、上記のすべてのセグメントについて、金額(米ドル)で米国証券仲介市場の市場規模と予測を提供しています。

| 債券 |

| 株式 |

| 財務省短期証券 |

| デリバティブ |

| その他(ETF、投資信託) |

| 株式 |

| 保険 |

| 住宅ローン |

| 不動産 |

| 外国為替 |

| リース |

| その他(コモディティ) |

| フルサービス |

| ディスカウント |

| オンライン |

| ロボアドバイザー |

| ブローカーディーラー |

| リテール |

| 富裕層個人 |

| 機関投資家 |

| 中小企業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 証券の種類別 | 債券 |

| 株式 | |

| 財務省短期証券 | |

| デリバティブ | |

| その他(ETF、投資信託) | |

| 仲介サービスの種類別 | 株式 |

| 保険 | |

| 住宅ローン | |

| 不動産 | |

| 外国為替 | |

| リース | |

| その他(コモディティ) | |

| サービスの種類別 | フルサービス |

| ディスカウント | |

| オンライン | |

| ロボアドバイザー | |

| ブローカーディーラー | |

| クライアントの種類別 | リテール |

| 富裕層個人 | |

| 機関投資家 | |

| 中小企業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国証券仲介市場の規模と2031年までの成長見通しは?

米国証券仲介市場規模は2025年に6,735億米ドルであり、2026年の7,076億米ドルから2031年までに9,062億米ドルに上昇すると推定され、2026〜2031年にかけて年平均成長率5.07%を記録します。

米国証券仲介市場でどのクライアントセグメントが活動をリードしていますか?

リテールクライアントは2025年に61.4%のシェアでリードし、モバイルファーストプラットフォームと分割アクセスに支えられ、2031年までに年平均成長率9%で最も速く成長すると予測されています。

米国証券仲介市場全体で運営上の変化を促進しているものは何ですか?

T+1決済、トークン化パイロット、リアルタイム決済レールがポストトレードおよび資金調達ワークフローを近代化し、リスクウィンドウを縮小し、流動性利用を改善しています。

この分野で最も速く拡大しているサービスおよび商品カテゴリーはどれですか?

ロボアドバイザープラットフォームは年平均成長率15.2%、デリバティブは2026〜2031年にかけて年平均成長率9.2%で成長すると予測されており、自動化とオプション戦略のより広い採用を反映しています。

規制は米国証券仲介市場のビジネスモデルをどのように形成していますか?

規制ベスト・インタレスト、フォームCRS、データプライバシー規則は、アドバイザリー収益へのシフト、より強力な利益相反の軽減、および強化されたクライアント開示への転換を加速させています。

2026年に仲介業者が注視している主要なリスクは何ですか?

記録的な証拠金債務水準、上昇するサイバーセキュリティコスト、および継続的なコンプライアンス要求が、営業利益率とリスクコントロールを圧迫する主要な逆風です。

最終更新日: