中国外食市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

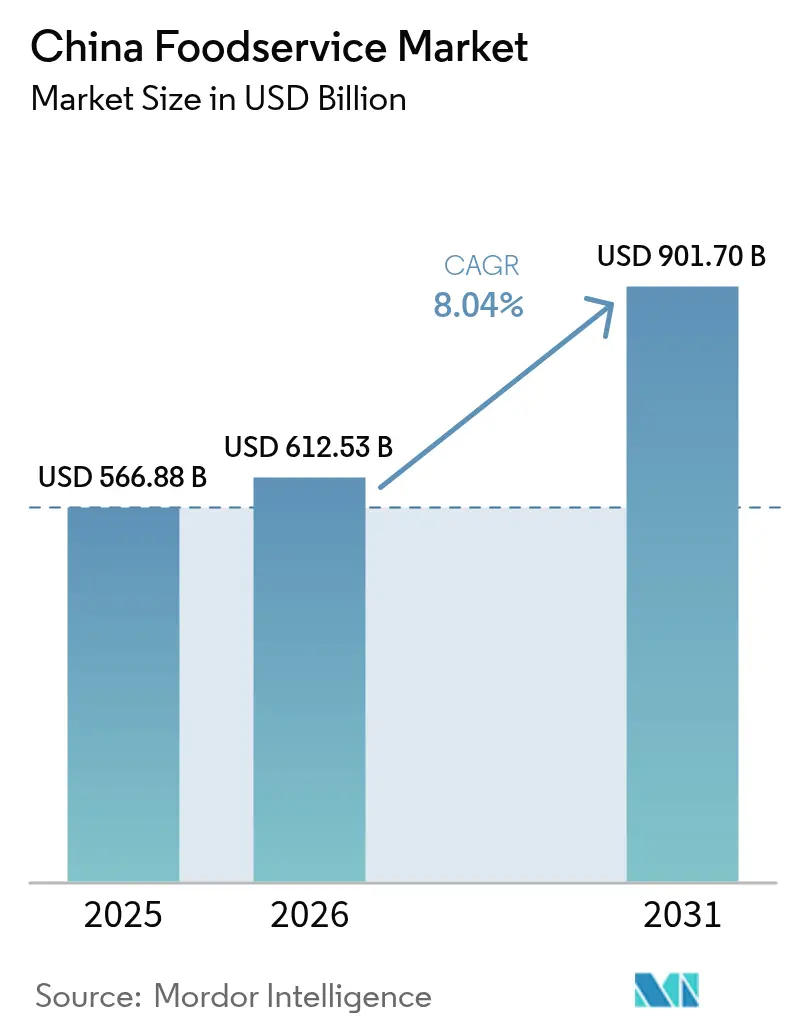

| 基準年の市場規模 (2025) | 566.88 十億米ドル |

| 市場規模 (2026) | 612.53 十億米ドル |

| 市場規模 (2031) | 901.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国外食市場分析

中国の外食市場規模は2025年に5,668億8,000万米ドルと記録され、2026年には6,125億3,000万米ドルと予測され、2026年から2031年にかけて8.04%のCAGRで2031年までに9,017億米ドルに達する見込みです。外食需要の強い抑圧された需要の解放、デジタルネイティブなクイックサービス業態の急速な拡大、および中堅都市における可処分所得の上昇が、中国外食市場の成長軌道を強化しています。国内外ブランドによる植物性メニューの採用拡大が消費者の選択肢を広げ、平均客単価を押し上げています。事業者はキッチンロボティクス、AI駆動の需要予測、キャッシャーレス注文システムを統合し、ピーク時のスループットを向上させながら上昇する人件費を抑制しています。並行して、ゴーストキッチンの急増により、チェーンは低い初期投資で新コンセプトをテストし、配達時間を短縮できるようになっています。独立系飲食店が住宅密集地での来客数を依然として支配しているため、競争の激しさは中程度にとどまっていますが、ブランドチェーンはショッピングモールや交通拠点での消費獲得を続けています。

主要レポートのポイント

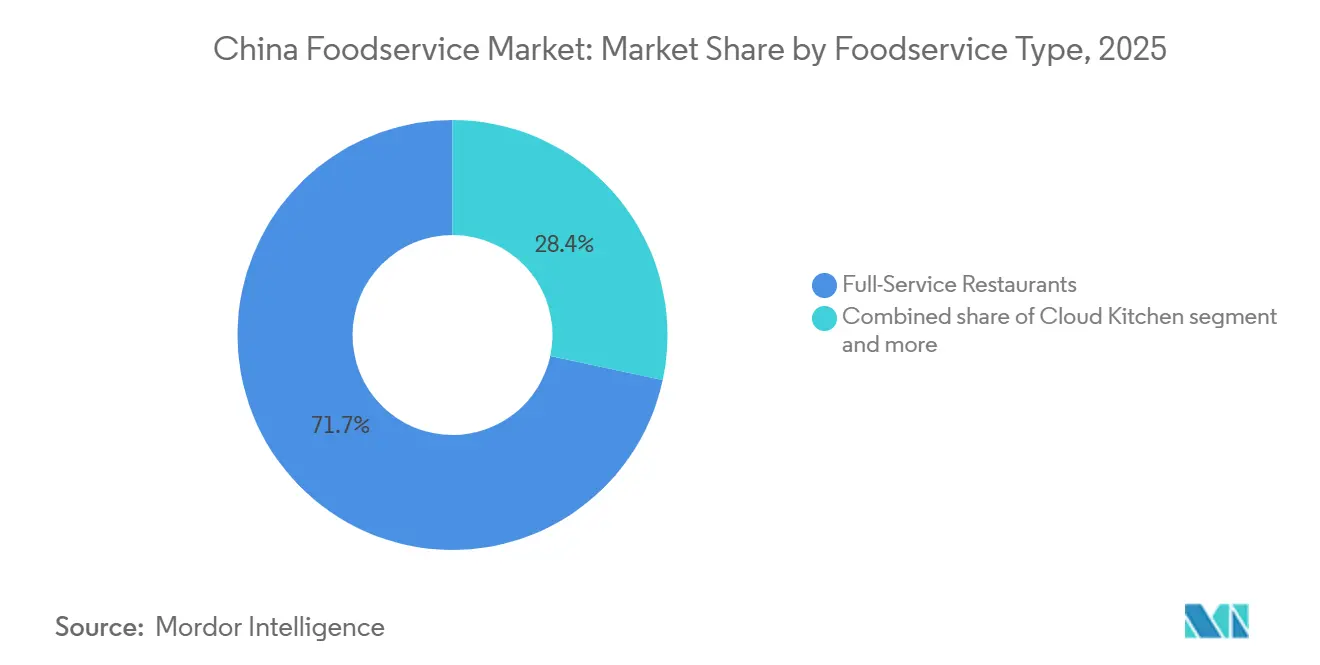

- 外食サービスタイプ別では、フルサービスレストランが2025年の中国外食市場において71.65%のシェアでトップとなり、クラウドキッチンは2031年にかけて最も速い8.24%のCAGRを記録すると予測されています。

- 店舗形態別では、独立系事業者が2025年の中国外食市場規模において圧倒的な92.40%のシェアを占め、チェーン店舗は2026年から2031年にかけて8.57%のCAGRで拡大すると予測されています。

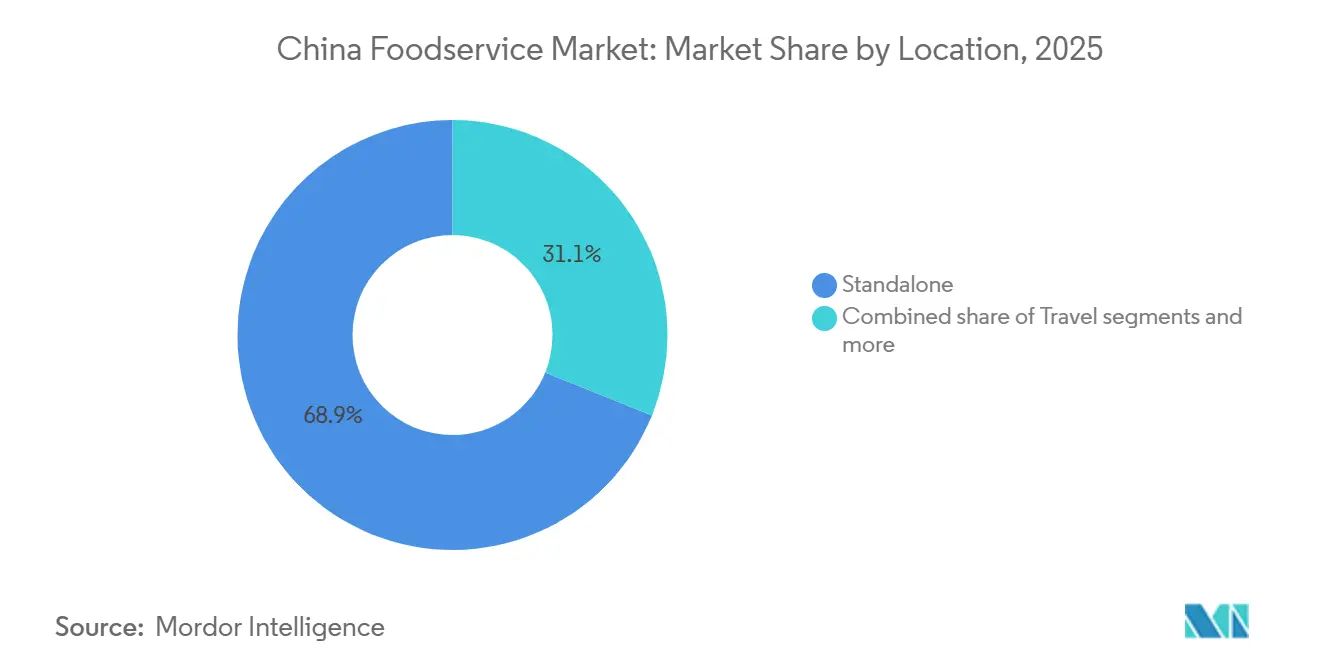

- 立地別では、独立型店舗が2025年の売上の68.90%を占め、交通関連立地は2031年にかけて最も速い9.03%のCAGRを記録する見通しです。

- 料理タイプ別では、アジア料理が2025年の売上の41.32%を占め、スペシャルティティーおよびコーヒーは2031年にかけて最も速い8.47%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国外食市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよび植物性メニューへの需要増加 | +0.8% | 第1層都市;第2層都市への波及 | 中期(2〜4年) |

| AIを活用したキッチン自動化とロボティクス | +1.2% | 全国;都市部での早期効果 | 短期(2年以内) |

| クイックサービスおよびファストカジュアルレストランの急増 | +1.0% | 全国;下位層都市重点 | 中期(2〜4年) |

| ゴーストキッチンおよびクラウドキッチンの普及 | +0.9% | 都市中心部;郊外への拡大 | 短期(2年以内) |

| 都市化と生活様式の進化 | +1.1% | 第2層・第3層都市 | 長期(4年以上) |

| 消費者の嗜好と食事習慣の変化 | +0.7% | 第1層;第2層への段階的波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物性メニューへの需要増加

中国では菜食主義が普及するにつれ、植物性代替食品のニッチながら拡大する市場が形成されています。ProVeg Internationalによると、中国の消費者の98%が健康上のメリットを理解すれば植物性食品をより多く摂取する意向があることが明らかになっています [1]出典:ProVeg International Organization、「健康上のメリットを伝えると中国のほとんどの人が植物性食品をより多く食べると調査で判明」、proveg.org。健康志向の食事へのこの高まりにより、主要チェーンが植物性オプションを導入するようになっています。Burger King(China)などの国際ブランドは2025年に植物性ワッパーのバリエーションを導入し、深センおよび広州の若い専門職層における同店舗来客数を増加させました。国内のファストカジュアル事業者は、新規性とサステナビリティを求めるZ世代の食客をターゲットに、穀物ボウルに豆腐ベースのトッピングを組み合わせています。原材料サプライヤーはエンドウ豆分離タンパクとヘム様フレーバーベースを現地化し、動物性製品に対するコストプレミアムを低下させています。その結果生まれた手頃な価格設定が、中価格帯の外食業態全体で需要の勢いを維持すると期待されています。

消費者の嗜好と食事習慣の変化

パンデミック後の外食環境は消費者行動を根本的に変化させており、2024年にはYum Chinaなどの主要チェーンにおいてデジタル売上の大半を配達注文が占めるようになっています。消費者が利便性と価値をより重視するようになる中、中国食品流通協会によると、調理済み食品市場は2024年に5,000億人民元を超えると予測されています [2]出典:食品流通協会、「中国食品産業市場分析レポート」、xinyingyang.com。ミレニアル世代は共同食事を重視しながらも、待ち時間を短縮するデジタル予約を好みます。健康意識の高まりとともに、茶系飲料、低糖デザート、機能性植物成分が支持を集めています。フルサービス店舗内のポップアップ地域屋台フードコーナーなどの体験型業態は、大きな設備投資なしに新鮮さを提供します。ソフレパンケーキや辣油アイスクリームなどのソーシャルメディア主導のバイラルメニューは、期間限定の提供期間中に週次の取引件数を増加させ、中国外食市場のダイナミズムを強化しています。

クイックサービスおよびファストカジュアルレストランの急増

国内のQSRチェーンは、地域文化に合わせた展開と積極的な価格戦略により、国際的な競合他社を凌駕しています。老乡鸡(ラオシャンジー)や米村拌饭(ミーツン・バンファン)などの中国ファストフードブランドは、伝統的な味を手軽な形式で提供し、下位層都市に展開することで急速に市場シェアを拡大しています。バリューメニューとコンボセットは価格に敏感な学生やオフィスワーカーに響き、期間限定フレーバーが顧客離れを抑制しています。フランチャイザーはターンキー型の店舗キットを提供し、出店サイクルを30日に短縮することで、地下鉄駅近くの人通りの多い場所を狙う起業家を支援しています。デジタル注文キオスクは追加飲料やデザートを促進することで平均客単価を引き上げています。この業態の資本軽量モデルは、予測期間を通じて中国外食市場の最も安定した成長の柱としての地位を強化しています。

ゴーストキッチンおよびクラウドキッチンの普及

ゴーストキッチンは、特に上海や北京などの主要都市において、多様なメニューと迅速な配達を提供することでこの需要に対応しています。注文管理、配達調整、顧客分析にテクノロジーを活用することで、クラウドキッチンは効率を向上させ、市場トレンドに適応しています。中国インターネット情報センターによると、2024年には中国におけるオンラインフードデリバリーサービスの普及率が上昇し、配達専用モデルへの強い需要が浮き彫りになっています [3]出典:中国インターネット情報センター、「中国インターネット発展に関する第55回統計報告」、cnnic.com.cn。サードパーティ事業者は物流ハブ内に完全装備のマイクロキッチンを提供し、ブランドが路面賃料リスクなしに新しい地区に参入できるようにしています。アグリゲーターは複数のバーチャルブランドを一つの屋根の下に集め、設備稼働率を最大化しアプリ間でのクロスプロモーションを行っています。データ駆動のメニュー現地化により、数週間以内にパフォーマンスの低いSKUを削減し、原材料在庫をスリムに保っています。ライダーは最適化されたピックアップ経路の恩恵を受け、独立型店舗と比較して受け渡し時間を3分短縮しています。これらの効率性が組み合わさることで、燃料費が上昇しても配達手数料を一定に保つことができ、消費者ロイヤルティを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルサービスレストランの急騰する運営費・賃料コストへの対応 | -0.6% | 全国;第1層都市でより厳しい | 短期(2年以内) |

| 厳格な食品安全規制とコンプライアンスコスト | -0.8% | 全国;都市部集中 | 中期(2〜4年) |

| 原材料の入手可能性とコストに影響するサプライチェーンの混乱 | -0.4% | 第1層・第2層都市 | 中期(2〜4年) |

| 上昇する人件費と人員確保の課題 | -0.3% | 全国;都市部重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全規制とコンプライアンスコスト

中国が2025年にGB 7718-2025に基づく食品表示要件の包括的な更新を含む50の新しい食品安全基準と9つの改正を実施するにつれ、規制コンプライアンスコストが上昇しています。2025年2月に施行される食品添加物に関する国家食品安全基準(GB 2760-2024)は、大幅な処方変更と試験を必要とし、外食事業者の運営コストを押し上げています。さらに、学校給食事業者は再利用可能な食器の洗浄・消毒に関する新しいガイドラインを遵守する必要があり、専門的な設備とトレーニングが必要となっています。この複雑さに対処するため、中国国家食品安全リスク評価センターは国家食品安全基準に関する98のFAQを発行しています。これらの措置は食品安全の向上を目的としていますが、コンプライアンスのためのリソースが限られている小規模事業者にとっては相当な課題となっています。

上昇する人件費と人員確保の課題

中国のサービス業は深刻な熟練労働者不足に直面しており、賃金が上昇しています。求人と労働力スキルのミスマッチに対処するため、政府は職業訓練を推進しています。重要な雇用主であるフードデリバリー産業は労働需要を高め、賃金上昇に寄与しています。主要都市のレストラン事業者は固定費が収益よりも速く上昇していると報告しており、利益率が圧迫され、場合によっては閉店につながっています。高級レストランは利益分配を推進し、寮住宅を提供して定着率を改善しようとしていますが、成果は依然として不均一です。自動化は救済策を提供しますが、小規模事業者が常に資金調達できるわけではない初期設備投資を必要とします。テクノロジーやワークフローの再設計による生産性向上に賃金上昇が追いつかない限り、労働集約型業態全体で利益率の圧迫が続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

外食サービスタイプ別:フルサービスの強みとクラウドキッチンの勢い

フルサービスレストランは2025年の中国外食市場シェアの71.65%を占めました。その優位性は、共同食事や宴会スタイルの集まりに対する根強い文化的嗜好に起因しています。しかし、スピードと利便性へのトラフィックシフトがクラウドキッチンを押し上げており、その機動的なコスト構造が最も強い8.24%のCAGR見通しを支えています。クラウドキッチンの中国外食市場規模は、アグリゲータープラットフォームが下位層都市に拡大するにつれて着実に拡大すると予測されています。フルサービスでは、体験型メニューとテーブルサイドクッキングが若い食客との関連性を維持するために従来のホワイトテーブルクロス業態を補完するようになっています。先進的なチェーンはダイニングシアターと統合型eコマースを融合させ、チャネル全体で一貫したブランドタッチポイントを確保しています。

フルサービス事業者はまた、小皿オプションのためにメニューを再設計し、リピートオーダーを促進し、廃棄物を管理しています。クラウドキッチンは集中調達と共有ライダーフリートを活用し、1注文あたりの物流コストを0.80米ドル以下に抑え、路面店の競合他社を下回る積極的なプロモーション価格設定を可能にしています。ベンチャーキャピタルはバーチャルブランドインキュベーターを引き続き支持しており、競争環境を再構成できるさらなるイノベーションの波を示唆しています。ダイニングインが回復するにつれ、ダイニングインキッチンがオフピーク時間帯にオフサイトのダークファシリティを補完するハイブリッドモデルが、固定資産稼働率を最適化するために台頭しています。このような相乗効果が業態スペクトルの両端にわたって収益性を強化すると期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

店舗形態別:チェーン統合が効率性を牽引

独立系店舗が2025年の売上の92.40%を支配しており、中国外食市場の断片化という特性を裏付けています。路地裏のラーメン屋台、家族経営の広東式カフェ、家族経営の火鍋店が超ローカルな味覚と価格帯に対応しています。しかし、フランチャイズおよび企業直営店舗はより鋭い拡大速度を示しており、チェーン店舗の中国外食市場規模は8.57%のCAGRで拡大すると予測されています。チェーン事業者は標準化された品質、ロイヤルティアプリ、全国的なマーケティング力を誇り、ショッピングモールや交通拠点でリピート顧客を獲得しています。その規模により、機関投資家の家主が増加する中で求められるトレーサブルな調達とESGレポーティングへの投資が可能となっています。市場が進化するにつれ、独立系の魅力と企業の効率性の間の綱引きが激化し、中国の食文化の未来を形成しています。独立系が現在優位を保っている一方で、チェーンの急速な台頭が都市部の食事規範を再定義する可能性があると観察者は指摘しています。

独立系飲食店経営者はライブストリーム販売とショートビデオマーケティングを活用し、デジタル広告費の上昇の中でも存在感を維持しています。コミュニティグループ購入は、平日の生産量を安定させる一括ミールボックスの事前注文でダイニングインを補完しています。フランチャイザーはPOS、供給契約、衛生プロトコルをカバーするターンキーパッケージを通じてコンプライアンスを簡素化し、初めての投資家の参入障壁を下げています。しかし、独立系のブランドネットワークへの転換は、シェフが芸術的な自律性を重んじる伝統料理セグメントで文化的な抵抗に直面する可能性があります。デジタルプラットフォームが新たな店舗フロントとなる中、飲食店経営者は単に食事を販売するだけでなく、顧客の共感を呼ぶナラティブを構築しています。課題は伝統と現代のマーケティングのバランスを取り、デジタルの波の中で料理芸術の本質を失わないことにあります。

立地別:小売店舗が利便性成長を支える

独立型立地が2025年の売上の68.90%を生み出し、日常的な食事機会を満たす住宅地の路面店が基盤となっています。家庭は朝食の饅頭や深夜の串焼きを近所の飲食店に頼り、安定した基礎需要を確保しています。しかし、交通ノード、空港、鉄道駅、高速道路サービスエリアは、国内観光の急増とビジネス移動に支えられた最も速い9.03%のCAGRを示しています。交通回廊に関連する中国外食市場規模は、24時間のフライトスケジュールと必須の待機時間から恩恵を受け、平均滞在時間を延ばしています。キオスク形式のコーヒーチェーンなど、コンパクトでサービス速度に最適化されたフットプリントを持つブランドは、このアップサイドを取り込むのに適しています。独立型事業者はコミュニティロイヤルティプログラムに積極的に取り組み、リピート顧客にオフピーク割引を提供しています。

この戦略は時間帯別の変動を平準化するだけでなく、事業者とコミュニティの絆を深めます。ショッピングモールの飲食店クラスターは独立型の組み合わせを補完するために魅力を高めようとしています。空調の効いた座席だけでなく、近くにファミリーエンターテインメントオプションも提供し、家族に好まれる選択肢となっています。交通拠点は進化しており、複数言語のデジタルメニューが利用可能になっています。非接触型QR注文と組み合わせることで、これらのイノベーションは荷物を抱えた乗客にとって大きな恩恵となる待ち時間を大幅に短縮しています。さらに、これらの機能の利便性は旅行者の飲食店選択に影響を与える可能性があります。旅行者で賑わうセキュリティクリアランスゾーンも価格戦略の形成において重要な役割を果たしています。ここでは、代替オプションが限られた顧客が利便性のためにプレミアムを支払う意欲を持つため、プレミアム価格設定力が発揮されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

料理タイプ別:アジア料理の定番と飲料イノベーション

中国外食市場は、四川の辛い料理から繊細な江南料理まで、広大な地域的フレーバーの多様性で繁栄しています。フルサービスカテゴリーでは、アジア料理が引き続き中核を担い、新しいヨーロッパ料理や中東料理をテーマにした店舗が世界的なフレーバーを求める冒険心旺盛な食客を引き付けています。バーガーとベーカリーのクイックサービスサブセグメントは、朝食のテイクアウト習慣が第1層都市圏を超えて広がるにつれて安定した客単価の成長を示しています。スペシャルティコーヒーとティーカフェは、混雑した飲料市場で差別化するためにシングルオリジン豆とコールドブリューインフュージョンを採用しています。アイスクリームチェーンはドリアン、抹茶、スパイシーチリのバリエーションを試験的に導入し、地域の嗜好がイノベーションサイクルを牽引する様子を示しています。事業者はソーシャルメディアでフレーバートレンドを追跡することでメニューエンジニアリングを洗練させ、わずか数週間で完了するR&Dサイクルにほぼリアルタイムのデータを投入しています。

この迅速な適応により、競合他社に先んじて進化する消費者の嗜好に対応することができます。バーチャルブランドは北京ダックタコスなどのフュージョン形式を試験的に展開し、ダイニングインの雰囲気の制約なしに市場の反応を測定しています。従来の食事の制限を回避することで、市場の需要をより自由に測ることができます。成功したヒット商品は実際のメニューに移行し、オンラインとオフラインの料理的発想の間の浸透性の高い境界を示しています。このシームレスな統合は食品産業の変化するダイナミクスを強調しています。その結果、事業者は収益を向上させるだけでなく、競争の激しい市場においてブランドプレゼンスを強化しています。

地域分析

上海、江蘇省、浙江省からなる中国東部は、密集した都市クラスターと高い可処分所得により、消費者支出の最大のシェアを占めています。ネオンに輝く街並みと高級ショッピングモールを持つこの地域の活気ある都市は、住民の豊かな生活様式を体現しています。その結果、国際ブランドはこれらの都市ハブに目を向け、有望な市場への参入を積極的に図っています。第1層都市は多国籍企業と高所得の外国人居住者の集積地であり、活気あるプレミアムカジュアルシーンを支えています。このダイナミクスは高級飲食店の成長を促進するだけでなく、革新的な料理コンセプトが花開く道を開いています。湖北省や河南省などの中部省は、製造業の復活と急速な都市化に支えられ、ブランドクイックサービスコンセプトへの中産階級の需要の高まりを示しており、将来の数量増加を支えています。これらの省が発展し続けるにつれ、国内外の食品ブランドが足場を築こうとするホットスポットとなっています。

広東省の珠江デルタを中心とする南部の大都市は、24時間営業の飲食店に恩恵をもたらす活発な朝食と深夜のスナック文化を示しています。この24時間の需要が特定の食事時間に対応する施設の急増をもたらし、顧客が常に満足できる環境を確保しています。地域の屋台フードの伝統がチェーンのメニュー現地化に影響を与え、お粥のバリエーションから茶餐廳スタイルのミルクティーまで多岐にわたります。このような適応は地域の嗜好に響くだけでなく、消費者の目にこれらのチェーンの本物らしさを高めます。北部地域は寒冷な気候により、長い冬の間に火鍋や羊肉串の消費が増加し、在庫を適切に調整する事業者に季節的な需要増加をもたらしています。これらの季節的なトレンドは、この地域で成功を目指す企業にとって適応力の重要性を浮き彫りにしています。

長らく低所得水準に制約されていた西部省は、生鮮食品のコールドチェーンのギャップを埋めるインフラ整備の加速を目撃しています。この発展は重要であり、新鮮な農産物やその他の生鮮品が最良の状態で消費者に届くことを確保し、廃棄物を削減しています。四川省と雲南省における政府の観光振興策が国内旅行者を引き付け、景勝地近くのカフェやカジュアルダイニング店舗への需要を高めています。これらの地域がよりアクセスしやすく人気が高まるにつれ、食文化は大きな向上が見込まれます。総じて、これらの地理的な対比がミクロ市場のパッチワークを生み出し、事業者は中国外食市場内でシェアを確保するために地域固有の価格設定、マーケティング、業態戦略を採用することを余儀なくされています。このような個別対応のアプローチは、中国の多様でダイナミックな外食市場において成功するために有益なだけでなく不可欠です。

競争環境

Yum! Brands、Restaurant Brands International、McDonald'sなどのグローバル大手は、マルチブランドのマスターフランチャイズ構造を採用し、第3層・第4層都市への進出を着実に進めています。現地化されたR&Dセンターへの戦略的投資はメニュー適応サイクルを加速させるだけでなく、地域の嗜好に合わせた提供を可能にしており、例えばKFCは麻辣チキン串を導入し、ピザハットはドリアンチーズパイを展開しています。一方、国内の有力企業であるHaidilaoとJiumaojiu International Holdings Ltd.は慎重に店舗展開を拡大しています。収益源を多様化するため、スーパーマーケットで半調理済み小売パックを導入し、オムニチャネル市場を開拓しています。

コーヒー専門店のStarbucksとLuckin Coffee Inc.は店舗形態を多様化しています。都市間高速道路にドライブスルーレーンを試験的に導入して旅行者に対応し、オフィスロビーにコンパクトなブースを設置して多忙なビジネスパーソンをターゲットにしています。ティー部門では、HeyTeaやNayuki Holdings Ltd.などのチェーンがわずか45秒で飲料を提供できるスマートティーロボットの活用を拡大し、労働依存度を大幅に削減しています。クイックサービスピザ大手のDomino'sとPapa John'sは独自のライダーフリートを活用し、一部の大都市で20分以内の配達を約束しています。

事業者はMeituanやアリの餓了么(Ele.me)などの配達アグリゲーターとの連携を強化しています。優先的なホームページバナー掲載を交渉することで独占コンボディールを確保し、特に国民の祝日のピーク時に注文量の急増をもたらしています。企業責任の観点では、ESG開示が持続可能なパッケージングとカーボンニュートラルへのコミットメントを強調しており、これは高まる消費者活動主義と投資家の精査への直接的な対応です。独立系飲食店が数の上では優位を保っている一方で、状況は変化しています。規模の経済とテクノロジー投資が統合トレンドを牽引し、中国の外食市場においてブランドチェーンが有利な立場に立っています。

中国外食産業のリーダー企業

Starbucks Corporation

Yum! Brands Inc.

McDonald's Corporation

Luckin Coffee Inc.

Haidilao International Holding Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Starbucksは中国で初の店舗拡大計画を開始し、射出成形カップ、インモールドラベルカップ、ミニフリーズドライコーヒーパウダーカップなど様々な製品を導入しました。

- 2025年4月:Domino's Pizza Chinaは2025年第1四半期に97の新店舗を開店し、コミュニティでの存在感を強化しました。ブランドの成長戦略は、開発(Development)、バリューのある美味しいピザ(Delicious Pizza at Value)、配達(Delivery)、デジタル(Digital)という4Dアプローチを中心としています。

- 2024年10月:McDonald'sは深センの梅沙万科に中国初の「フォーゼロ」レストランを開店し、サステナビリティに向けた大きな一歩を踏み出しました。「フォーゼロ」の指定は、レストランがLEEDの4つのカテゴリー全て(ゼロカーボン、ゼロエネルギー、ゼロウォーター、ゼロウェイスト)で認定されていることを示しています。

- 2024年7月:Luckin Coffee Inc.は北京に2万店目の店舗をオープンしました。同社は製品イノベーションを優先し、サプライチェーンに多大な投資を行い、中国のコーヒー産業における顧客満足度を高めるためにデジタル能力を継続的に強化しています。

中国外食市場レポートの調査範囲

外食サービスとは、レストラン、カフェテリア、その他の施設など様々な環境における食品・飲料の調理、流通、販売を指します。中国外食市場は、外食サービスタイプ(カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストラン)、店舗形態(チェーン店舗、独立店舗)、立地(レジャー、宿泊、小売、独立型、交通)、料理タイプ(アジア料理、ヨーロッパ料理、ラテンアメリカ料理、中東料理、北米料理、その他料理)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| カフェ・バー |

| クラウドキッチン |

| フルサービスレストラン |

| クイックサービスレストラン |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| 独立型 |

| 交通 |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のフルサービスレストラン料理 | |

| クイックサービス料理 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| その他のクイックサービス料理 | |

| カフェ・バー | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザート | |

| スペシャルティコーヒー・ティー | |

| クラウドキッチン |

| 外食サービスタイプ別 | カフェ・バー | |

| クラウドキッチン | ||

| フルサービスレストラン | ||

| クイックサービスレストラン | ||

| 店舗形態別 | チェーン店舗 | |

| 独立店舗 | ||

| 立地別 | レジャー | |

| 宿泊 | ||

| 小売 | ||

| 独立型 | ||

| 交通 | ||

| 料理タイプ別 | フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービス料理 | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| その他のクイックサービス料理 | ||

| カフェ・バー | バー・パブ | |

| カフェ | ||

| ジュース・スムージー・デザート | ||

| スペシャルティコーヒー・ティー | ||

| クラウドキッチン | ||

レポートで回答される主要な質問

中国外食市場は2031年までにどのくらいの規模になりますか?

2026年から8.04%のCAGRで拡大し、2031年までに9,017億米ドルに達すると予測されています。

中国の外食市場において最も速く成長している業態はどれですか?

クラウドキッチンが2031年にかけて8.24%のCAGRで最も速い成長を示しており、都市回廊での配達需要が深まっています。

独立系レストランは中国全土で依然として優位を保っていますか?

はい、2025年の売上の92.40%を占めていますが、チェーン店舗は8.57%のCAGRでより速く拡大しています。

フルサービス事業者が直面する主な運営上の課題は何ですか?

第1層都市の中央ビジネス地区における賃料と運営コストの上昇が利益率を圧迫しています。

最終更新日: