インド フルサービスレストラン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 37.93 十億米ドル |

| 市場規模 (2026) | 42.09 十億米ドル |

| 市場規模 (2031) | 70.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド フルサービスレストラン市場分析

インド フルサービスレストラン市場規模は、2025年の379億3,000万USDから2026年には420億9,000万USDへと成長し、2026年から2031年にかけて10.97%のCAGRで2031年には708億2,000万USDに達すると予測されています。この成長は、特に都市部および準都市部の消費者行動の変化を反映しており、外食が偶発的な贅沢ではなく、ますます日常的な社交活動となりつつあります。可処分所得の増加、スマートフォン利用の拡大、フードデリバリーアグリゲータープラットフォームの影響力の高まりなどの要因により、消費者が飲食店を発見・利用しやすくなっています。スピードと手頃な価格を重視するクイックサービスレストランとの競争にもかかわらず、フルサービス店舗はこうした体験型ダイニングオプションを通じて付加価値を提供することで差別化を図っています。さらに、2030年までに倍増すると予測される国内観光の成長が、レジャー目的地への来客増加を促進すると期待されています。これらのエリアでは、厳選されたダイニング体験が旅行計画の不可欠な要素となりつつあり、市場をさらに押し上げています。インド フルサービスレストラン市場は依然として高度に分散しており、多数のプレーヤーが市場シェアの獲得を競っています。

主要レポートのポイント

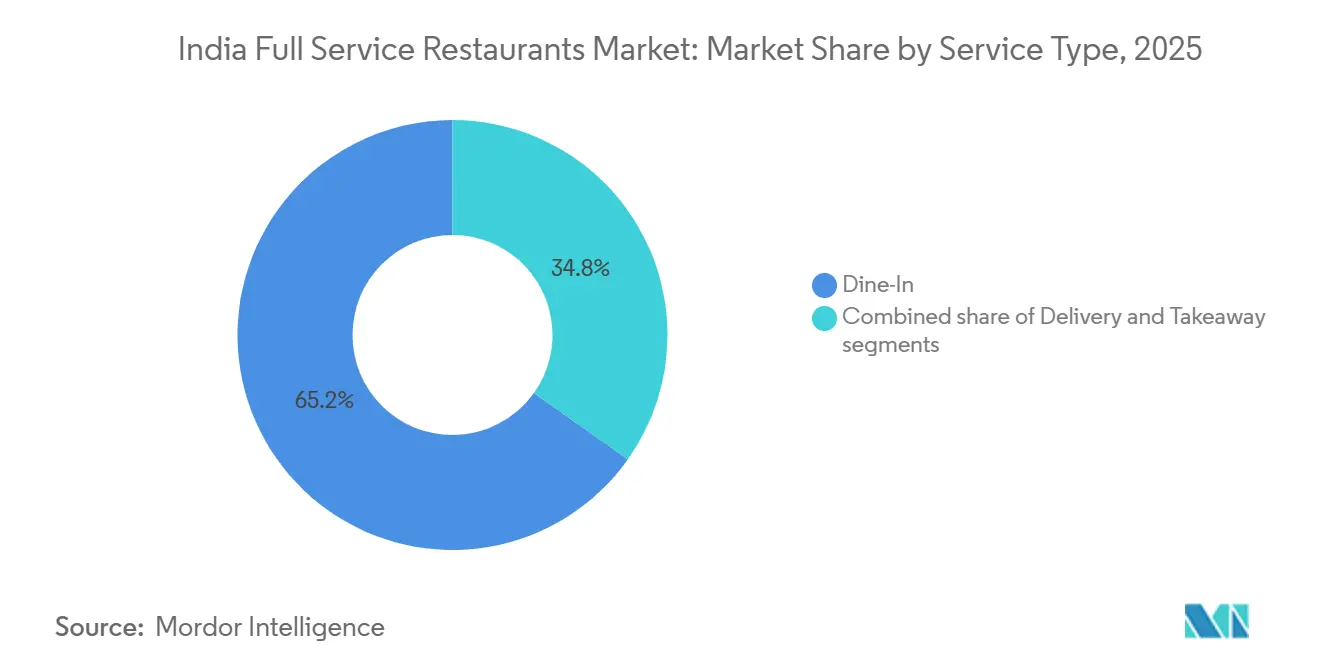

- サービスタイプ別では、イートインが2025年のインド フルサービスレストラン市場シェアの65.12%を占め首位となり、デリバリーは2031年に向けて13.67%のCAGRで拡大すると予測されています。

- 料理別では、アジア料理が2025年に72.10%の売上シェアを占め、ラテンアメリカ料理は2031年にかけて15.08%のCAGRで成長すると見込まれています。

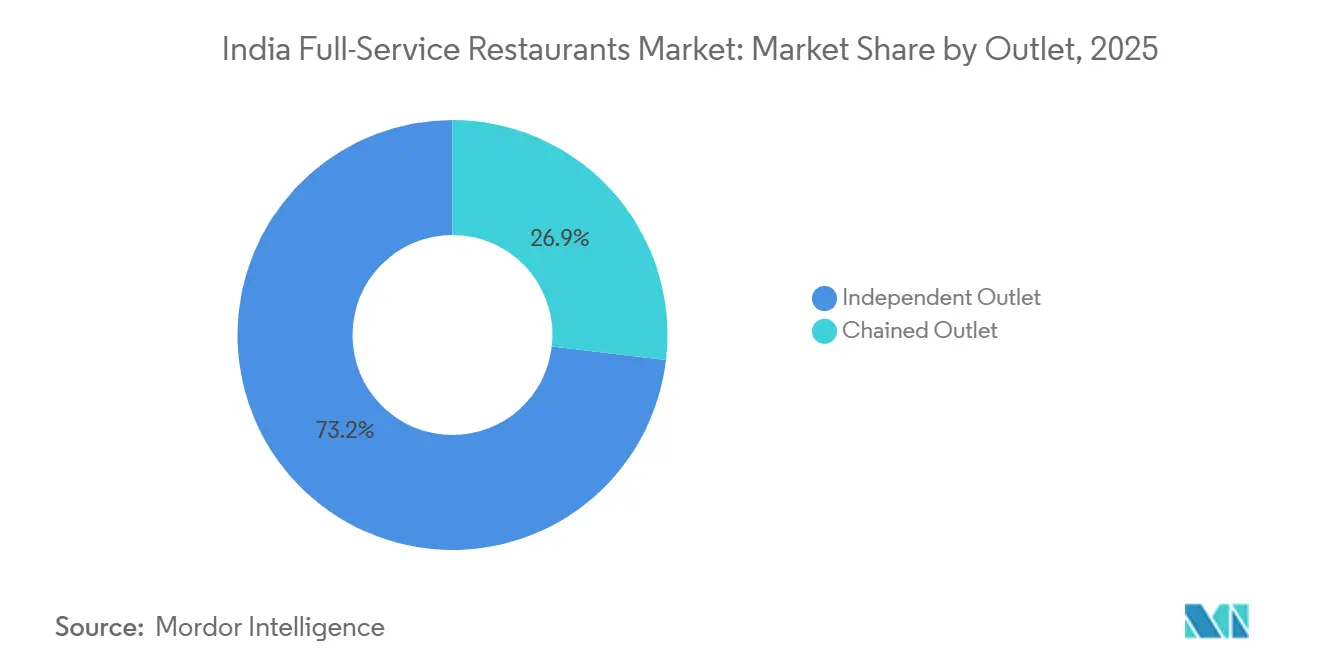

- 店舗モデル別では、独立系事業者が2025年のインド フルサービスレストラン市場規模の73.15%を占めましたが、チェーン形態は2031年に向けて12.84%のCAGRで成長しています。

- ロケーション別では、独立型店舗が2025年のインド フルサービスレストラン市場規模の47.62%のシェアを獲得し、宿泊施設併設型店舗は2031年に向けて12.18%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド フルサービスレストラン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 体験型ダイニングに対する消費者嗜好の変化 | +2.3% | 全国規模、 特に大都市圏(ムンバイ、デリー、バンガロール、ハイデラバード)での早期成長 | 中期 (2~4年) |

| オンライン予約、デリバリーアプリ、ソーシャルメディアマーケティングを通じたデジタルトランスフォーメーション | +2.8% | 全国規模、 第1層および第2層都市で加速 | 短期 (2年以内) |

| 国内観光とホスピタリティの成長 | +1.9% | 全国規模、 レジャー目的地(ゴア、ケーララ、ラジャスタン、ヒマーチャルプラデーシュ)に集中 | 長期 (4年以上) |

| 法人向けダイニングおよびMICEイベント | +1.2% | 大都市圏クラスター(NCR、ムンバイ、バンガロール、プネー、ハイデラバード) | 中期 (2~4年) |

| 国際チェーンの参入とインド事業者とのパートナーシップ | +1.7% | 全国規模、 当初は第1層都市に注力し第2層へ拡大 | 中期 (2~4年) |

| フュージョンおよび地域特産料理を中心としたメニューイノベーション | +1.4% | 全国規模、 コスモポリタンな人口構成を持つ都市部が主導 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

体験型ダイニングに対する消費者嗜好の変化

インドでは、顧客が単なる食事以上のもの、すなわち雰囲気、交流、エンターテインメントを含む完全なダイニング体験を求めるようになるにつれ、フルサービスレストランはライフスタイルの目的地へと進化しています。こうした期待に応えるため、レストラン事業者はテーマ性のあるインテリア、ライブグリル、シェフとの交流カウンターなどのユニークな特徴を導入しています。これらの要素は、顧客がレストランで過ごす時間を延ばすだけでなく、事業者がプレミアム価格を設定することも可能にします。都市部における可処分所得の増加と、国際通貨基金が4兆1,300億USDと推計するインドの堅調な経済成長が、インドにおける裁量的支出の増加を促進しています [1]出典:国際通貨基金、「GDP、現在価格」、imf.org。これにより外食頻度が増加し、体験型ダイニングが偶発的な贅沢ではなく日常的な活動となっています。コンセプトや提供内容を継続的に更新するレストランは、このセグメントでリピーター顧客を獲得するうえで有利な立場にあります。

国内観光とホスピタリティの成長

インドのフルサービスレストラン市場は、国内観光とホスピタリティセクターの拡大に牽引され、著しい成長を遂げています。観光省によると、2024年には966万人の外国人観光客が訪れ、外貨収入は2兆77,842クローレに達し、19.8%増加しました [2]出典:観光省、「年次報告書2024-25」、tourism.gov.in。この観光客の増加と国内旅行の拡大により、特に人気のレジャー・リゾート目的地での飲食費支出が増加しています。ホテルは、観光客と地元住民の双方にとっての主要アトラクションとして、シグネチャーレストランをますます積極的にプロモーションしています。例えば、ニューデリーのITCモーリヤにあるブハーラは、外国人訪問者やビジネス旅行者の安定した流入から恩恵を受け、人気の選択肢となっています。旅行者がユニークな食の体験を求めるようになるにつれ、レストランは旅行日程の主要なハイライトへと変貌しています。

フュージョンおよび地域特産料理を中心としたメニューイノベーション

フュージョン料理と地域特産料理に焦点を当てたメニューイノベーションは、インドのフルサービスレストランにとって重要な成長ドライバーとなっています。レストランはキノアビリヤニや季節のモンスーンテーマメニューなど、創造的なバリエーションを導入しています。これらの提供物は、伝統的な風味の本質を維持しながら新鮮さをもたらし、幅広い顧客層にアピールしています。多くのレストランがフュージョンの実験を取り入れています。例えば、2025年9月にサウスデリーにオープンしたライヤは、独特のインド・グローバルフュージョンで注目を集めました。そのローンチメニューには、薄切りサワードウと共に提供されるムラダバーディや、ギーで炒めたマッシュルームと手打ちパスタを組み合わせたインド・イタリアン料理のピンホイールラビオリなどの料理が含まれていました。多くの事業者はデータ分析を活用してレシピを微調整し、食材コストを管理しています。このアプローチにより、革新的な提供物が顧客の嗜好に合致しながら収益性を維持することが確保されています。

法人向けダイニングおよびMICEイベント

法人向けダイニングおよびMICE(会議、インセンティブ、コンファレンス、展示会)活動は、インドの大都市圏におけるフルサービスレストランの平日需要の重要なドライバーとなっています。インドブランドエクイティ財団によると、2024年3月時点でインドには2,663,016社の登録企業があり、そのうち64%が積極的に事業を展開しています [3]出典:インドブランドエクイティ財団、「インドは2023-24年に185,000社の設立を記録、データが示す」、ibef.org。これにより、ビジネス地区では週を通じて一貫した法人活動が行われています。コンファレンス、研修セッション、オフサイトミーティングの増加により、商業ハブ近くに位置するプレミアムレストランのランチ客が増加しています。この需要に対応するため、多くのレストランはキッチン業務を効率化しながら法人顧客に価値を提供するカスタマイズされたプリフィックスメニューを導入しています。企業は、従業員満足度の向上と顧客との関係強化の戦略として、ホスト付きランチを活用しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要大都市圏における高い賃料コスト | -1.8% | 大都市圏中心部(ムンバイ、デリー、バンガロール、プネー、ハイデラバード) | 短期 (2年以内) |

| クイックサービスレストランとの激しい競争 | -1.3% | 全国規模、 特に第2層および第3層都市 | 中期 (2~4年) |

| 複雑なライセンス要件 | -0.9% | 全国規模、 州レベルの差異あり(マハラシュトラ、カルナータカ、タミルナードゥ) | 長期 (4年以上) |

| 食品インフレの上昇とサプライチェーンの非効率性 | -1.5% | 全国規模、 長距離農産物輸送に依存する地域で深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なライセンス要件

複雑なライセンス要件は、インドにおけるフルサービスレストランの拡大を大きく妨げています。レストラン事業者は、インド食品安全基準局(FSSAI)の登録または許可、消防安全に関する異議なし証明書(消防NOC)、地方自治体からの衛生営業許可、汚染管理許可、商店・事業所登録、音楽・エンターテインメント許可、そして多くの場合アルコール提供のための州の酒類免許など、複数の承認を取得する必要があります。この広範な承認リストは初期設定コストを増加させ、初めて起業する事業者にとって市場参入を特に困難にしています。規制処理の遅延は財政的負担をさらに悪化させ、事業者はFSSAIおよび地方自治体が定める厳格なガイドラインを遵守しなければなりません。大手レストランチェーンは、書類手続きやプロセスを処理する専任のコンプライアンスチームを雇用することで、これらの課題をより効果的に管理することが多いです。

主要大都市圏における高い賃料コスト

主要大都市圏における高い賃料コストは、インドのフルサービスレストランにとって依然として重大な課題です。例えば、2025年第1四半期のコンノートプレイス(インナーサークル)の月額賃料は1平方フィートあたり1,150~1,250インドルピーの範囲で、クッシュマン・アンド・ウェイクフィールドを引用したビジネス・スタンダードの2025年4月の報告によると、前年比14%増となっています。同様に、世界で最も高価なハイストリートロケーションの一つとして認識されているカーン・マーケットでは、同期間の賃料が1平方フィートあたり月額1,600~1,650インドルピーとなり、前年比7%の上昇を反映しています。これらの高い賃料は、標準的な3年間のロックイン契約と多額の保証金と相まって、新規レストラン事業者の財務リスクを大幅に増加させます。内装工事や改装のコストは、営業開始初期段階のキャッシュフローをさらに圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:イートイン優位の中でデリバリーがシェアを拡大

イートイン形態はインドのフルサービスレストラン市場における主要セグメントであり、2025年の市場シェアの65.12%を占めています。これらのレストランは、社交的な交流、テーマ性のあるインテリア、ライブキッチン設備を含むユニークなダイニング体験を提供することで顧客を引き付けています。これらの施設が提供する雰囲気とパーソナライズされたサービスは、特に大都市圏および第1層エリアの消費者にとって好まれる選択肢となっています。外食がライフスタイルのトレンドとなるにつれ、イートイン形態は市場に対して引き続き大きな収益をもたらしています。

デリバリーセグメントは急速に成長しており、2031年までに13.67%のCAGRを達成すると予測されています。輸送中の食品品質を維持するより良いパッケージングのおかげで、消費者はプレミアムなフルサービスの食事を自宅に届けてもらうことをますます選択するようになっています。レストランは、デリバリー専用メニューの作成、シェフ監修の限定ミールボックスの導入、効率的な物流プロバイダーとのパートナーシップによる業務効率化によって適応しています。利便性が顧客にとって重要な要素となるにつれ、デリバリーセグメントはイートインサービスを補完し、市場成長を牽引するうえでより大きな役割を果たすことが見込まれています。

料理別:ラテンアメリカ料理がアジア料理の優位性に挑戦

アジア料理は2025年もインドのフルサービスレストラン市場を支配し続け、総市場シェアの72.10%を占めています。このカテゴリーは、インドの地域料理、中国料理、その他のパンアジアメニューなど多様な提供物を包含しており、文化的な親しみやすさとベジタリアン食への適応性から引き続き人気を博しています。レストランは、若い消費者の高まる関心に応えるため、日本料理、韓国料理、タイ料理などよりニッチなアジア料理を導入しています。アジア料理の多様性と適応性により、大都市圏と中小都市の双方で安定した顧客の流入が確保されています。

ラテンアメリカ料理は市場で最も成長の速いセグメントとして台頭しており、2031年にかけて15.08%のCAGRが予測されています。この成長は、スパイスレベル、タンパク質、付け合わせをインドの味覚に合わせて調整したグローバルブランドと地元レストランによって促進されています。タコス、チミチュリボウル、ペルー料理のグリルなどの人気メニューが、プレミアムダイニングメニューにますます取り上げられています。インドの消費者がよりグローバルな風味を探求するにつれ、ラテンアメリカ料理はイートイン体験とデリバリーサービスの双方で大きな支持を得ると予想され、成長率において他のカテゴリーを上回ることが見込まれています。

店舗別:チェーンモデルがフランチャイズ経済を通じて規模を拡大

独立系レストランは2025年のインド フルサービスレストラン市場をリードし、総市場シェアの73.15%を占めました。これらのレストランは、家族経営の伝統、地域にインスパイアされたメニュー、地元との強いつながりを育むシェフ主導のコンセプトによって繁栄しています。独自のローカライズされた風味とパーソナライズされたダイニング体験を提供し、近隣コミュニティの嗜好に応えることが多いです。独立系レストランは高い適応性を持ち、変化する消費者の嗜好やトレンドに合わせてメニューを迅速に調整することができます。

チェーン型フルサービスレストランは2031年にかけて急速な12.84%のCAGRで成長すると予測されており、市場で最も成長の速いセグメントとなっています。フランチャイズの拡大、効率的なサプライチェーン管理、投資家からの資金調達のしやすさがその成長を牽引しています。これらのチェーンは、一貫した食品品質、強力なブランディング、ショッピングモールや高トラフィックエリアへの戦略的な立地で顧客を引き付けています。業務効率を改善するにつれ、これらのチェーンは大都市圏と第2層市場の双方での存在感を拡大し、より広い顧客基盤に対応することが見込まれています。

ロケーション別:宿泊施設との統合が固定客と地元需要を取り込む

独立型レストランは2025年のインド フルサービスレストラン市場の47.62%を占め、最も支配的な形態となっています。これらのレストランは、レイアウトのカスタマイズ、柔軟な営業時間、強力でユニークなブランディングの確立という能力から恩恵を受けています。地元住民と観光客の双方にとって人気の目的地として機能し、パーソナライズされたダイニング体験を提供することが多いです。その独立性により、変化する顧客の嗜好と地元の需要トレンドに合わせてメニュー、テーマ、内装を迅速に適応させることができます。

宿泊施設併設型レストランは、国内観光の増加とホスピタリティ環境内でのダイニング需要の高まりに牽引され、2031年にかけて12.18%のCAGRで成長すると予測されています。ホテルは、シグネチャーダイニングコンセプトの導入、地域料理の紹介、地元の風味を際立たせるシェフ監修メニューの提供により、未活用スペースを活用しています。これらのレストランはクロスセルの機会からも恩恵を受け、ホテルの宿泊客やイベント参加者を引き付けています。ホテルが際立った食の体験の創出に注力するにつれ、この形態は今後数年間でフルサービスレストラン市場においてより重要な役割を果たすことが見込まれています。

地理的分析

ムンバイ、デリー、バンガロール、ハイデラバード、プネーなどの主要大都市圏は、高い消費者支出力とプレミアム・国際ブランドの存在により、インドのフルサービスレストラン市場をリードしています。しかし、これらの都市における賃料コストの上昇により、レストラン事業者は郊外エリアへの拡大を促されています。これらの郊外には大きな未開拓需要が存在し、フードデリバリープラットフォームが高価なプライムロケーションを必要とせずに顧客へのアクセスを確保しています。大都市圏は市場規模において成長を続けますが、運営コストの上昇により、企業はより費用対効果の高い第2層都市への拡大機会を模索するようになっています。

チャンディーガル、ジャイプール、ラクナウ、コインバトールなどの第2層都市は、拡大する中産階級の人口に牽引され、フルサービスレストランセグメントで急速な成長を遂げています。これらの都市では賃料が低いため、レストランはより早く収益性を達成することができます。さらに、ソーシャルメディアの影響力の高まりが消費者の志向のギャップを埋め、これらの都市をレストランチェーンにとって魅力的な場所にしています。多くの事業者は、地域の嗜好に合わせたメニューを持つより小規模で手頃な形態を導入しており、地元の嗜好に応えるためベジタリアンオプションへの注力を強めています。

ゴア、ケーララのバックウォーター、ラジャスタンのヘリテージサーキットなどの観光地も、2030年までの観光倍増という予測から恩恵を受けています。ホテル内のレストランは、ユニークなダイニング体験を求める観光客と地元客の双方からの来客増加を見込んでいます。コールドチェーン物流の強化により食材調達が改善され、遠隔地においても一貫したメニュー品質が確保されています。しかし、事業者は州ごとに異なる規制や労働法などの課題に直面しており、拡大戦略を有利な政策や文化的嗜好に合わせるための慎重な計画が求められています。

競合環境

インド フルサービスレストラン市場は高度に分散しており、伝統的な家族経営のビジネスから現代的なベンチャー、グローバルフランチャイズまで、多様なプレーヤーが含まれています。Haldiram Foods International Pvt LtdやBarbeque Nation Hospitality Ltdなどの確立されたブランドは、伝統的なレシピに注力し自社物件を所有しており、先進技術の活用が限られているにもかかわらず収益性を維持しています。一方、Wow MomoやBiryani By Kiloなどの新興ブランドは、物理的な店舗に投資する前にクラウドキッチンを使用して新市場をテストしています。Nando'sなどの国際チェーンはグローバルスタンダードとブランディングをもたらしますが、地元の嗜好と価格期待に合わせて提供物を適応させる必要があります。

この分散した市場で競争力を維持するために、企業はさまざまな戦略を採用しています。一部はプレミアムなシェフ主導のメニューとユニークなダイニング体験を提供することでニッチな顧客層に対応しており、より高い価格設定が可能ですが拡張性は制限されます。成長するトレンドはハイブリッドアプローチであり、フラッグシップのイートイン店舗を維持しながらデリバリー向けのバーチャルブランドを立ち上げるものです。テクノロジーは重要な推進力であり、AI駆動のメニュー最適化、在庫管理、顧客エンゲージメントアプリなどのツールが企業の効率改善と顧客ロイヤルティ向上を支援しています。

この多様な市場で競争力を維持するために、企業はさまざまな戦略を活用しています。多くは短期的な利益を犠牲にしてでも存在感とブランド認知度を高めるフランチャイズによる迅速な拡大に注力しています。一部の企業は、シェフ監修のメニューやユニークなテーマなどのプレミアムダイニング体験を提供することでニッチを開拓し、より高い価格設定を可能にしています。しかし、これらのニッチ戦略は事業規模の広範な拡大能力を制限することが多いです。

インド フルサービスレストラン産業のリーダー企業

Barbeque Nation Hospitality Ltd

Speciality Restaurants Ltd.

Haldiram Foods International Pvt Ltd.

The Indian Hotels Company Ltd (Tata Group)

ITC Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:アンドレアズ・イータリーは、グルガオンのダイニングシーンに独自のコンセプト「一皿に広がる世界の味」を導入しました。アンビエンスモールに位置するこのレストランは、穏やかで居心地の良い雰囲気を提供し、個人やグループが集い、交流し、多様なグローバル料理を楽しむ理想的な場所となっています。

- 2025年8月:ゴードン・ラムゼイ・ストリート・バーガーがデリーに初の店舗をオープンし、インド市場への参入を果たしました。興味深いことに、同ブランドはデビューロケーションとしてデリー空港のターミナル1を選択し、同様のベンチャーで見られる典型的なハイストリートオープニングとは異なるアプローチを取りました。

- 2024年10月:Barbeque Nation Hospitalityは、ブリックス・バー・アンド・レストランを導入することでブランドポートフォリオを拡大しました。この動きは、トスカーノやソルトなど他のブランドの成功した確立に続くものです。

- 2024年1月:カール拠点のレストラン、オール・セインツは、イタリア料理の豊かでボリュームある味わいとアジア料理の活気ある大胆な風味を融合させることで、より幅広い顧客層に対応する新しいマルチ料理メニューを導入しました。

インド フルサービスレストラン市場レポートの範囲

インド フルサービスレストラン市場レポートは、サービスタイプ(イートイン、デリバリー、その他)、料理(アジア料理、ヨーロッパ料理、その他)、店舗形態(チェーン店舗および独立店舗)、ロケーション(レジャー、旅行、その他)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| イートイン |

| テイクアウェイ |

| デリバリー |

| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北米料理 |

| その他のFSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| 独立型 |

| 旅行 |

| サービスタイプ別 | イートイン |

| テイクアウェイ | |

| デリバリー | |

| 料理別 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| 店舗別 | チェーン店舗 |

| 独立店舗 | |

| ロケーション別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| 独立型 | |

| 旅行 |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバーやパブ、軽食や軽い食事を提供するカフェ、スペシャルティティーやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスで、イートイン顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガツナ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供ライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理された牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバーやパブ、軽食や軽い食事を提供するカフェ、スペシャルティティーやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設を指す。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスで、イートイン顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 食品産業の一部で、家庭外で食事を調理するビジネス、機関、企業を含む。レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態が含まれる。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設を指す。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉を指す。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設を指す。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | 1~2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指す。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービス提供を指す。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな豚脂の角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:特定の食品の生産に関連する特別な特性を持つ地理的地域または特定エリアの名称で、公式規則によって認定されたもの。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズ、その他のトッピングを含む風味豊かな混合物を広げて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設を指す。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業用不動産ビル内のフードサービス店舗を指す。 |

| サラミ | 発酵・乾燥熟成肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または漬け込みの状態で、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、リブ状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOSシステムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を除かずに一緒に処理して作られた飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設を指す。 |

| 独立型 | 他のビジネスに接続されていない独立したインフラ設備を持つレストランを指す。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生魚介類や野菜などの様々な食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指す。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの系統のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文金額にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム