中国稲種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 2.13% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国稲種子市場分析

中国稲種子市場は、2025年のUSD 18.6億から2026年にはUSD 19億に成長し、2026年~2031年にかけてCAGR 2.13%で推移し、2031年までにUSD 21.1億に達すると予測されています。生産者が政府インセンティブと生産コスト管理を両立させる中、需要は数量から価値へとシフトしています。ハイブリッド採用が引き続き主要な成長エンジンであり、機械化が畝(ムー)当たりの種子使用量を押し上げ、気候耐性形質がプレミアムサブセグメントを開拓しています。偽造品の流通、ハイブリッド種子在庫の長期化、低迷する籾米価格がモメンタムを抑制する一方、官民の研究開発(R&D)協力の拡大がイノベーションパイプラインを活性化させています。断片化した競争環境と品種保護の厳格な執行強化が、業界再編と技術主導の差別化への道を開いています。これらの力が相まって、中国稲種子市場の中期的な軌道を形成しています。

主要レポートポイント

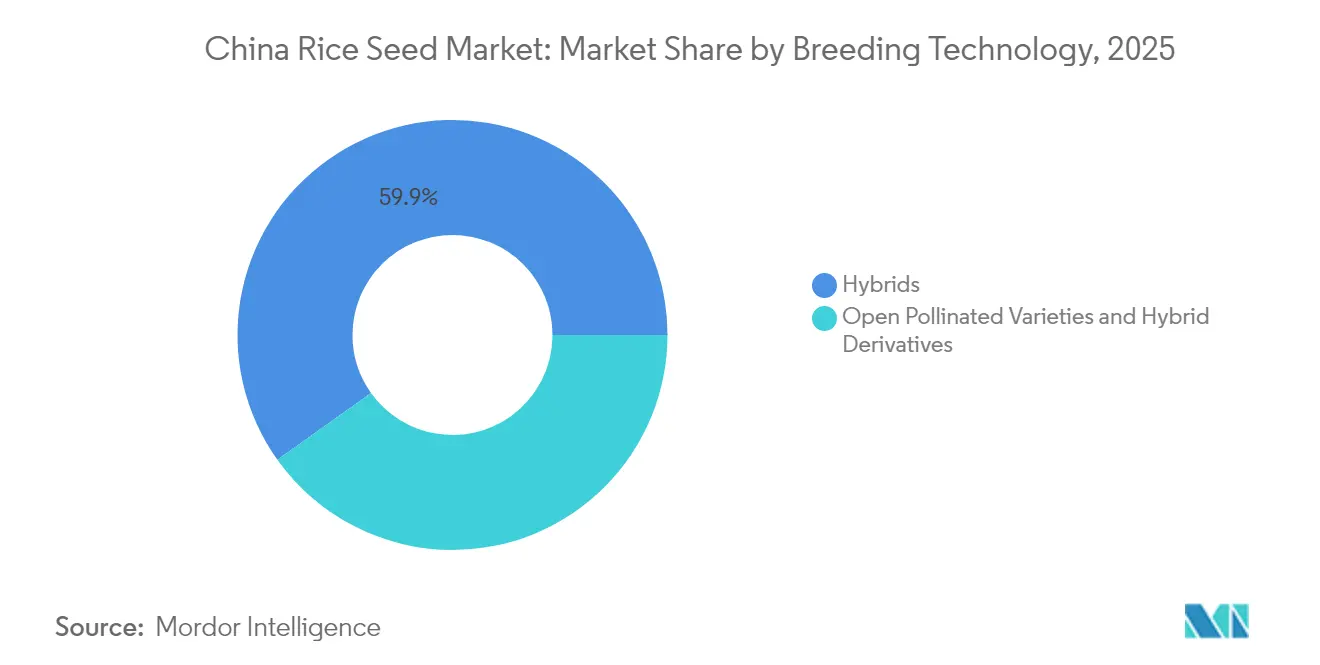

- 育種技術別では、ハイブリッドが2025年の中国稲種子市場シェアの59.85%を占め、2031年にかけてCAGR 2.14%で拡大すると予測されています。

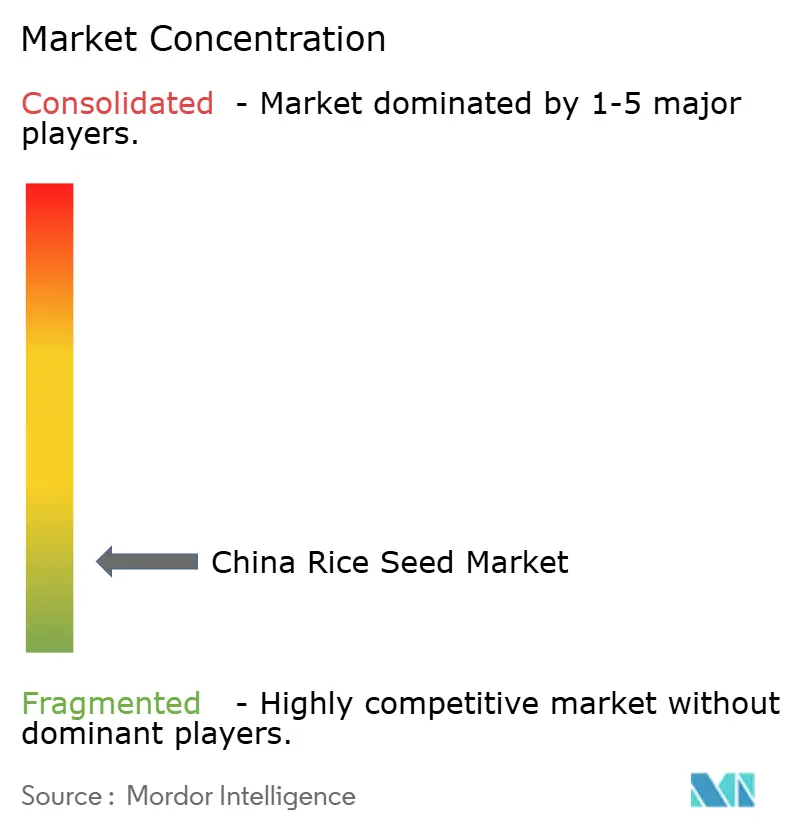

- 中国稲種子市場は依然として断片化しており、上位5社の合計市場シェアは約24%にとどまっています。主要プレイヤーには、Yuan Longping High-Tech Agriculture、Zhongnongfa Seed Industry Group、Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd.、Beidahuang Kenfeng Seed Co. Ltd.、Hefei Fengle Seed Industry Co. Ltd.が含まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国稲種子市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 中部および南部省における雑種稲作付け面積の拡大 | +0.4% | 湖南省、江西省、広東省、四川省 | 中期(2〜4年) |

| 品質種子採用に向けた政府「種子産業振興」補助金 | +0.3% | 主要稲作地域を対象とした全国施策 | 短期(2年以内) |

| 急速な機械移植の普及による畝(ムー)当たり種子使用量の増加 | +0.2% | 中部および南部省 | 中期(2〜4年) |

| 気候変動に伴う干ばつ・高温耐性品種への需要 | +0.3% | 全国、水資源ストレス地域 | 長期(4年以上) |

| 直播稲およびコーティング種子技術の台頭 | +0.2% | 江蘇省、浙江省、その他地域へ拡大 | 中期(2〜4年) |

| 育種サイクル時間を短縮する官民ゲノムプラットフォーム | +0.1% | 全国研究開発ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中部および南部省における雑種稲作付け面積の拡大

湖南省の85.2%、江西省の82.1%という機械化率は、プレミアム品種と従来品種の価格差を縮小する省の補助金と連動しています。[1]出典:湖南省農業庁、「水稲生産機械化レポート2024」、nyt.hunan.gov.cn 移植機が好む均一な苗の形質はハイブリッドの魅力を高め、農場規模の拡大により高品質種子の更新が経済的に実行可能となっています。広東省が農地インフラを整備するにつれ、同様のハイブリッド・機械化連携が加速すると予想されます。その結果として生じる畝当たり使用量の増加は、主要サプライヤーの数量成長に直接寄与しています。

品質種子採用に向けた政府「種子産業振興」補助金

2024年の第1号中央文書により、認定種子補助金が拡充され、試験費用およびトレーサビリティラベルが対象に含まれるようになりました。[2]出典:農業農村部、「種子産業政策指針2024」、moa.gov.cn 四川省および湖北省の省独自の上乗せ施策がさらにインセンティブを積み重ね、農家の自己負担プレミアムを最大30%削減しています。強制認定制度は非公式な取引を排除し、育種者を高付加価値形質へと誘導することで、中国稲種子市場におけるハイブリッド成長サイクルを強化しています。補助金の構造は、文書化された収量優位性と品質認証を有する品種を優先する政府プログラムにより、ハイブリッド種子の採用を特に促進しています。

急速な機械移植の普及による畝(ムー)当たり種子使用量の増加

機械移植では手作業の15〜20kg/ヘクタールに比べて25〜30kg/ヘクタールの種子を消費します。[3]出典:中国農業機械化協会、「機械化インパクト調査2024」、came.org.cn 40〜50%の数量増加は、作付け面積が横ばいのシナリオでも種子需要を増幅させます。均一な株間要件は処理済みの高発芽率ロットの必要性を高め、堅固な品質管理体制を持つ企業に有利に働き、市場の差別化を促進しています。地域別の機械化率には大きな差異があり、東北部の省では採用率が90%を超える一方、南部地域では60〜70%にとどまっており、インフラ投資の継続に伴い相当な成長余地があることを示しています。

気候変動に伴う干ばつ・高温耐性品種への需要

2024年にリリースされた12の干ばつ耐性系統は、水ストレス下で15〜20%の収量増加をもたらしました。Yuan Longping High-Tech Agricultureは研究開発(R&D)支出の18%を気候適応に充当し、現在5年から2〜3年に短縮された迅速な承認プロセスを活用しています。ストレス耐性ハイブリッドのプレミアム価格設定は作付け面積の緩やかな成長を補い、中国稲種子市場における収益モメンタムを維持しています。規制の枠組みは、適格品種の市場投入期間を4〜5年から2〜3年に短縮する気候耐性形質の迅速な品種承認プロセスを通じて、このトレンドを支援しています。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 非公式流通チャネルにおける偽造種子の恒常的な流通 | −0.3% | 全国の遠隔農村地域 | 短期(2年以内) |

| ハイブリッド種子在庫の過剰 | −0.2% | 主要生産地域 | 短期(2年以内) |

| 籾米価格低迷による農家の価格抵抗 | −0.2% | 価格感応性の高い省 | 中期(2〜4年) |

| 商業用GM稲形質に関する規制上の不確実性 | −0.1% | 全国、研究開発投資に関する意思決定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非公式流通チャネルにおける偽造種子の恒常的な流通

2024年、当局は847件の違反を訴追し、RMB 1億5,600万(USD 2,200万)相当の損害を回収しましたが、執行の空白は依然として存在しています。偽造者は高利益率のハイブリッドを標的とし、梱包を模倣して警戒した購買者をかいくぐっています。ブランド信頼の侵食と低い再購入率は正規販売に重くのしかかり、中国稲種子市場の短期的な成長を押し下げています。遠隔地の農村流通ネットワークは、規制監視の限界と農家の価格感応性により、偽造品侵入に対して依然として脆弱です。この問題は、供給不足が偽造品による代替の機会を生み出す作付けピーク時に深刻化します。

ハイブリッド種子在庫の過剰

2024年のハイブリッド生産量は3億1,000万kgに達し、需要比125%となり、在庫回転期間は12〜15ヶ月に達しました。在庫解消のための値下げが利益率を圧迫し、多様化したパイプラインを持たない中小企業に不均衡な打撃を与えています。この在庫調整フェーズは、生産量が採用率を上回ったプレミアムハイブリッド品種に特に影響を及ぼし、企業は利益率を圧縮するボリュームディスカウントを提供せざるを得ない状況となっています。中小生産者が在庫保持コストとこの調整期間中のキャッシュフロー低下に苦しむ中、業界再編が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッド採用が開放受粉品種(OPV)を上回る

先進的な育種技術により、ハイブリッドは2025年に59.85%の市場シェアを獲得し、機械化採用による構造的な需要優位性を背景として2031年にかけてCAGR 2.14%で拡大する見込みです。非遺伝子組換えハイブリッドが現在の市場ダイナミクスを支配しており、確立された規制経路と農家の受容から恩恵を受けている一方、遺伝子組換えハイブリッドは有望な圃場試験結果にもかかわらず商業承認を待っています。耐虫性ハイブリッドの開発は官民パートナーシップを通じて加速しており、中国農業科学院はYuan Longping High-Tech Agricultureと協力してBt形質の統合プロジェクトを推進しています。開放受粉品種およびハイブリッド派生品種は、Beidahuang Kenfengが政府農場との関係を活用して市場地位を維持している東北部の省において引き続き存在感を示しています。

育種技術の状況は、ハイブリッド採用が機械化率および農場規模の拡大と直接相関している中国農業の近代化軌道を反映しています。省ごとのばらつきは依然として顕著で、湖南省ではハイブリッド採用率が78%に達する一方、黒龍江省では65%が開放受粉品種の使用を維持しており、地域の条件と農家の選好に基づいた地域最適化戦略が存在することを示しています。ゲノム選抜プラットフォームは育種サイクル時間を8〜10年から5〜6年に短縮し、市場ニーズへの対応として形質統合と品種開発を加速させています。農業農村部は気候耐性形質の品種承認プロセスを合理化し、ストレス耐性研究開発プログラムに投資する育種企業に規制上の優位性をもたらしています。

地理的分析

中部および南部の省が中国稲種子市場の最大シェアを共同で生み出しており、80%を超える機械化率と、認定ハイブリッドの投資回収期間を圧縮する重層的な補助金がその原動力となっています。例えば江西省の生産者は、8%の収量増加により1サイクル以内にプレミアム種子コストを回収でき、ハイブリッドへのロイヤルティを高めています。

東北部の省は対照的なプロフィールを示しています。黒龍江省および吉林省の大規模連続農場は、冷涼気候に適した開放受粉品種(OPV)を好みます。Beidahuang Kenfengは垂直統合された事業を活用してOPVを大規模供給し、ハイブリッドの侵食にもかかわらずシェアを守っています。省の政策は食料安全保障を優先し、低温耐性ゲノム系統への研究資金を投入しています。

南沿岸部、特に広東省および海南省は、新形質の規制上のサンドボックスとして機能しています。温暖な気候により年間3作物サイクルが可能で、圃場試験が加速されます。SyngentaのHainanイノベーションセンターはこの優位性を活用し、育種フィードバックループを短縮しています。気候変動に伴う需要が市場を層別化させており、干ばつ傾向のある内陸盆地では節水型ハイブリッドへのシフトが進む一方、洪水リスクのあるデルタ地帯では冠水耐性OPVが求められています。このようなマイクロセグメンテーションが中国稲種子市場全体の多様な成長を支えています。

競合環境

中国稲種子市場は依然として断片化しており、上位5社の合計シェアは約24%にとどまっています。Yuan Longping High-Tech Agricultureが全国的な普及チームと深みのあるハイブリッドポートフォリオを活用して市場をリードしています。Zhongnongfa Seed Industry Groupは販売店中心の流通に強みを発揮しています。

グローバル企業は直接マーケティングではなく技術ライセンスを通じて事業を展開しています。Syngentaは省の研究機関と提携してハイブリッドを共同開発し、外国種子輸入の規制上のハードルを回避しています。Bayerはジョイントベンチャーにゲノム編集(CRISPR)のノウハウを投入し、GM形質の最終的な承認に賭けています。

知的財産の執行が強化されています。2024年には品種保護訴訟が18%増加し、強固な特許を持つ企業に有利に働いています。コンプライアンスコストとR&D要求の高まりに直面する地域の中小企業は買収ターゲットとなっており、Beidahuang Kenfengの2024年における吉林省および遼寧省での買収攻勢が業界再編のトレンドを象徴しています。気候耐性形質と直播適合性が、中国稲種子市場における次の差別化の戦場となっています。

中国稲種子産業リーダー

Yuan Longping High-Tech Agriculture Co. Ltd (CITIC Agriculture)

Hefei Fengle Seed Industry Co. Ltd

Beidahuang Kenfeng Seed Co. Ltd

Zhongnongfa Seed Industry Group Co. Ltd

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:南アジア・東南アジア稲分子設計育種ネットワークが雲南省昆明市で正式に発足し、中国の育種技術と地域の遺伝資源を活用して、気候耐性があり高地および限界環境に適した新しい稲品種の開発を目指しています。

- 2024年12月:農業農村部が17品種の遺伝子組換え作物を承認し、複数の遺伝子編集稲品種が含まれており、これは過去最大規模の承認となりました。

- 2024年6月:中国の科学者が雑種稲種子の機械的生産を可能にする遺伝子を特定し、このプロセスの自動化に初めて成功しました。この開発は稲農業における手作業の必要性を低減しつつ、種子生産効率を向上させる可能性を持っています。

中国稲種子市場レポートの範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種は、育種技術のセグメントとして対象とされています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 耐虫性ハイブリッド | |

| 開放受粉品種およびハイブリッド派生品種 | ||

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 耐虫性ハイブリッド | ||

| 開放受粉品種およびハイブリッド派生品種 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを範囲に含めています。商業的にラベル表示されていない自家採種は、農家間で少量が商業的に交換される場合であっても範囲から除外されます。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されます。

- 作物作付け面積 - 異なる作物の作付け面積を算出する際には、延べ作付け面積(グロス作付け面積)を考慮しています。国連食糧農業機関(FAO)によれば「収穫面積」としても知られるこの指標は、特定の作物について季節を通じて栽培される総面積を含んでいます。

- 種子更新率 - 種子更新率とは、自家採種以外の認定・品質種子を使用して当該季節に作付けされた総作物面積のうち、播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境での作物栽培プロセスと定義しています。これにはビニールハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培として分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科(ソラナケア) | これらはトマト、唐辛子、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科(ククルビット) | 約95属965種からなるウリ科を表します。本調査で対象とする主要作物には、キュウリとガーキン、カボチャとスカッシュ、およびその他の作物が含まれます。 |

| アブラナ科(ブラシカ) | キャベツとカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワーとブロッコリーなどの作物を含みます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモおよびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物がこれに含まれます。 |

| ハイブリッド種子 | 交雑受粉を制御し、2つ以上の品種または種を組み合わせることによって生産される第一世代の種子です。 |

| 遺伝子組換え種子 | 特定の望ましい投入形質および/または産出形質を含むよう遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交雑受粉によって生産される種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は同一品種の他の植物とのみ交雑受粉するため、品種固定された種子を生産します。 |

| その他のナス科 | その他のナス科に分類される作物には、各国の地域性に基づいてピーマンおよびその他の各種唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に分類される作物には、ラディッシュ、カブ、芽キャベツ(ブリュッセルスプラウト)、ケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に分類される作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に分類される作物には、ひょうたん類(ユウガオ、ニガウリ、ヘチマ、ヘビウリなど)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに分類される作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀(ミレット)、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に分類される作物には、ヘンプ、ジュート、アガベ繊維、亜麻(フラックス)、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に分類される作物には、落花生(グラウンドナット)、ヘンプシード、カラシナ種子、ヒマシ種子、サフラワー種子、ゴマ種子、および亜麻仁(リンシード)が含まれます。 |

| その他の飼料作物 | その他の飼料作物に分類される作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類(パルス) | 豆類には、ハトムギ、レンズ豆、ソラマメとウマメ、ベッチ(巣草)、ひよこ豆、ササゲ、ルピン、およびバンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に分類される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を利用可能な過去の市場データに対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で算出されます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体的な状況を把握するため、あらゆるレベルおよび機能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース、およびサブスクリプションプラットフォーム