中国食品着色料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

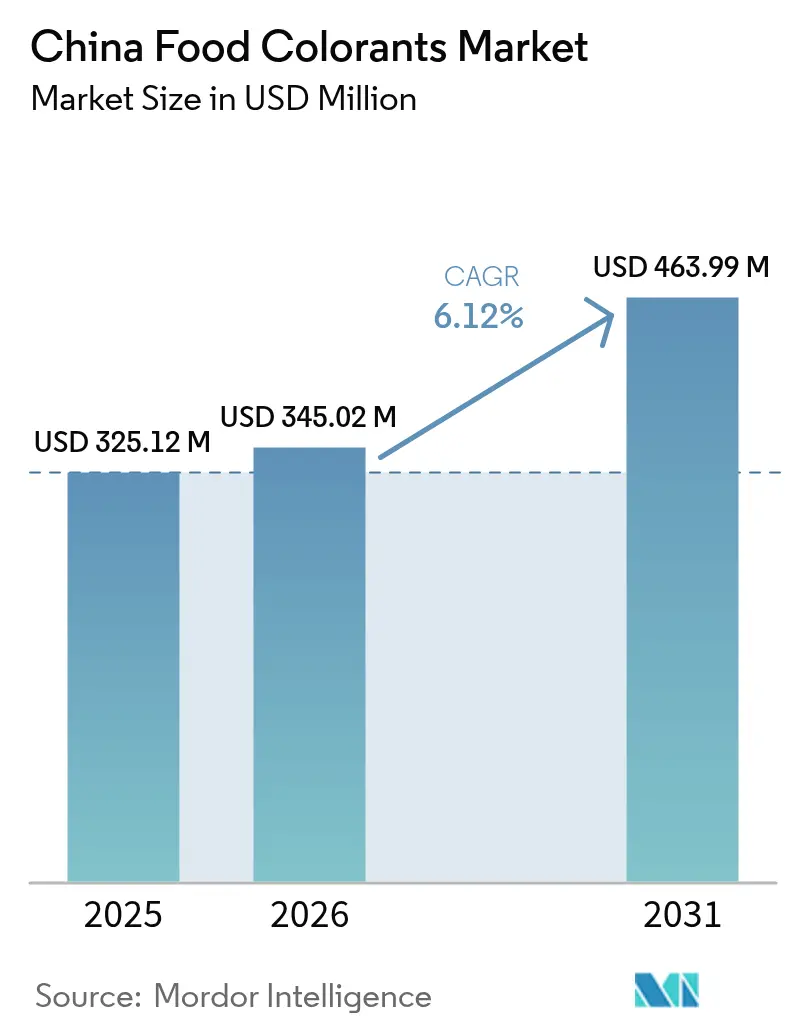

| 基準年の市場規模 (2025) | 325.12 百万米ドル |

| 市場規模 (2026) | 345.02 百万米ドル |

| 市場規模 (2031) | 463.99 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

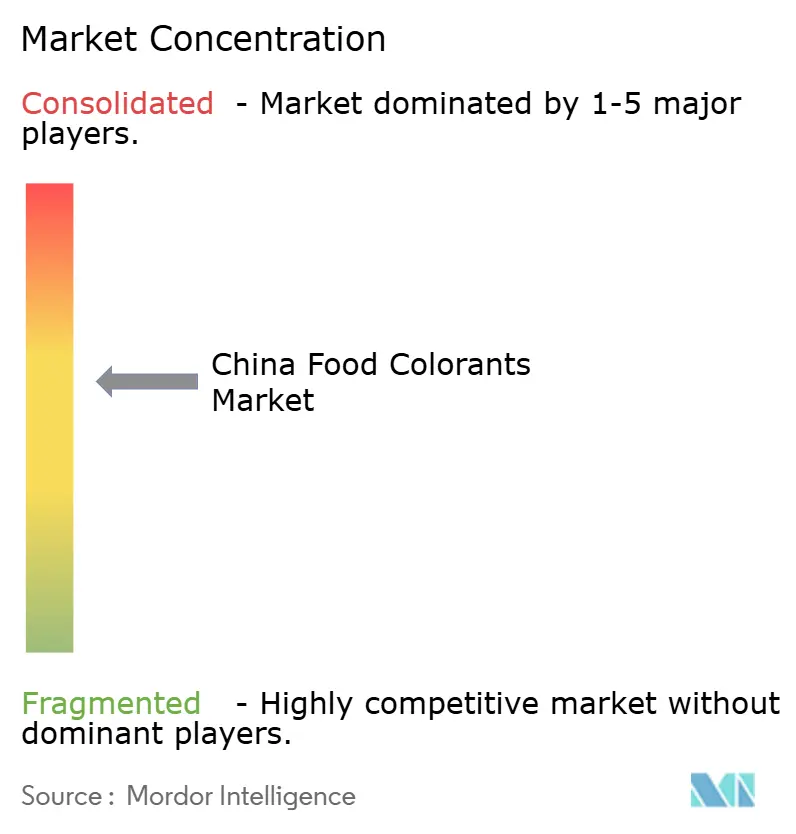

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国食品着色料市場分析

中国食品着色料市場規模は2026年にUSD 3億4,502万と推定され、2025年のUSD 3億2,512万から成長し、2031年にはUSD 4億6,399万に達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)6.12%で成長すると予測されます。急速な都市化とますます多忙になるライフスタイルが、加工食品、簡便食品、即食食品への需要を押し上げています。このトレンドは、競争の激しいパッケージ食品市場において、鮮度と風味を伝えるために一貫した視覚的に魅力的な製品への需要を高めています。同時に、健康と原材料に関する消費者意識の高まりが、メーカーに対して合成添加物から天然・植物由来・クリーンラベルの色素ソリューションへの転換を促しており、これらは工業的な加工条件下でも安定した性能を発揮することが求められています。この移行は、植物由来着色食品の標準化や食品安全政策を含む中国の規制動向によってさらに後押しされており、許容される着色原料を定義し、天然由来色素の安定性と機能性の向上を促進しています。

主要レポートのポイント

- 製品タイプ別では、合成色素が2025年の中国食品着色料市場シェアの56.03%を占め、天然色素は2031年にかけて年平均成長率(CAGR)8.52%で拡大すると予測されます。

- 色別では、赤系が2025年の売上の33.00%を占め、青系色素は2031年に向けて年平均成長率(CAGR)8.78%で成長すると予測されます。

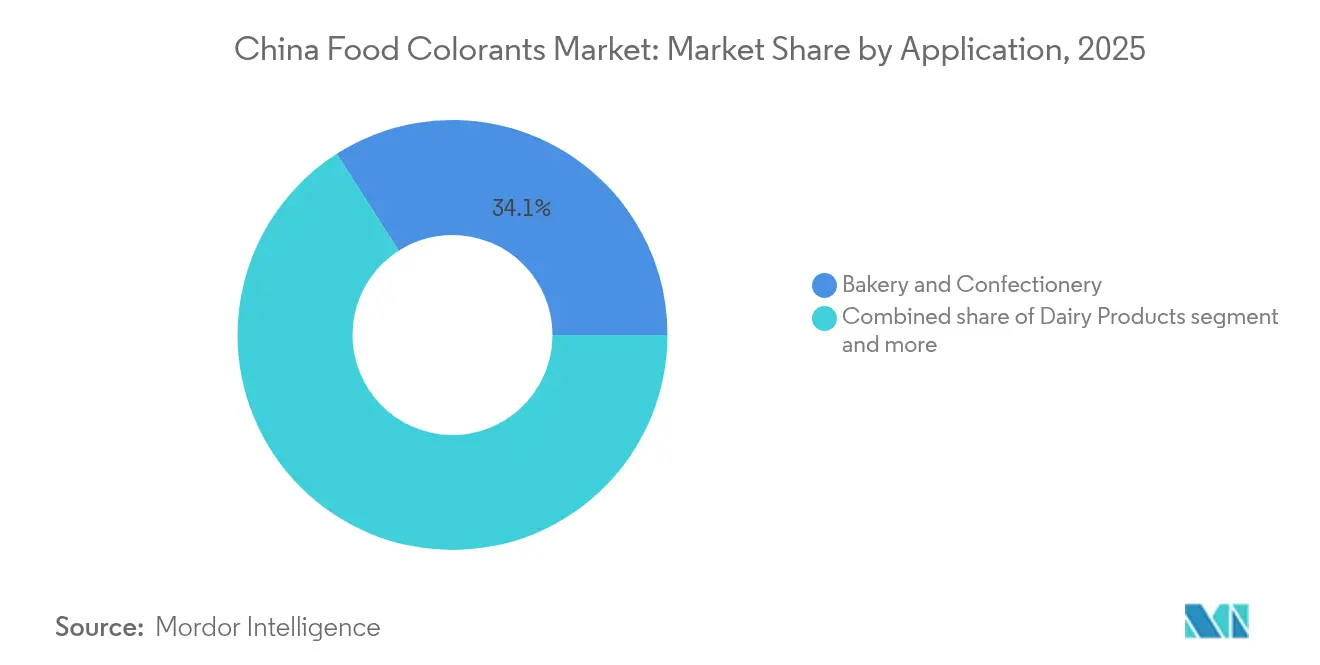

- 用途別では、ベーカリー・菓子が2025年の売上の34.05%をリードしましたが、飲料は予測期間中に年平均成長率(CAGR)8.19%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国食品着色料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 加工食品、簡便食品、即食食品への需要拡大 | +1.2% | 全国規模、特に一線・二線都市(北京、上海、広州、深圳、成都)への集中 | 中期(2〜4年) |

| オーガニックおよびクリーンラベル原材料への需要増加 | +1.6% | 全国規模、沿岸省(浙江、江蘇、広東)での早期採用 | 長期(4年以上) |

| 審美的魅力のための乳製品・肉類/水産物用途での成長 | +0.9% | 全国規模、乳製品生産地域(内モンゴル、黒竜江)への波及あり | 中期(2〜4年) |

| 天然色素承認を拡大する規制の追い風 | +0.8% | 全国規模、国家薬品監督管理局(NMPA)および省級食品安全局が施行 | 短期(2年以内) |

| ビーガンおよび植物由来製品の人気上昇 | +0.7% | 一線都市、二線都市中心部への早期波及あり | 中期(2〜4年) |

| 着色料抽出における技術革新 | +0.6% | 浙江、雲南、江蘇の生産拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品、簡便食品、即食食品への需要拡大

中国における加工食品、簡便食品、即食食品の消費増加は、食品着色料市場の重要なドライバーです。都市部のライフスタイルが多忙になり、共働き世帯が増加する中、消費者はパッケージスナック、インスタント食品、チルド調理済み食品、即飲み飲料へと移行しています。これらの製品は風味のシグナリングと棚での訴求力を高めるために着色料を必要としています。食品メーカーは、大規模生産における製品外観の標準化、天然原材料のばらつきのマスキング、長期保存・流通後も製品が新鮮で魅力的に見えるようにするために着色料を使用しています。モダンな小売業態、コンビニエンスストア、オンライン食料品プラットフォームの拡大により、視覚的に魅力的なパッケージングと製品の色の重要性がさらに高まっており、多くの購買が素早く衝動的に行われています。こうした状況の中で、合成着色料と天然着色料の両方への需要が増加しており、より健康的なスナックや機能性調理済み食品などのプレミアム簡便食品では、クリーンラベル・植物由来の色素ソリューションの機会を生み出しています。

オーガニックおよびクリーンラベル原材料への需要増加

オーガニックおよびクリーンラベル原材料への需要の高まりは、中国食品着色料市場の主要ドライバーです。消費者が原材料の透明性と自然さにますます注目する中、クリーンラベルへの期待が高まり、ブランドは合成染料を果物、野菜、植物、藻類由来の、シンプルで分かりやすい言葉で説明できる着色料に置き換えるよう促されています。このトレンドは、植物由来着色食品に関する中国の新基準など、規制動向によってさらに後押しされています。この規制は、多くの天然着色料を添加物ではなく食品原材料として分類し、透明なラベル表示の推進を促進しています。グリーンフード運動の広がりは、この選好の規模を示しています。中国緑色食品発展センターによると、中国における認証済みグリーンフードの国内販売額は2024年に約6,097億8,000万人民元(CNY)に達し、より安全で持続可能な製品への消費者の投資意欲を示しています[1]出典:中国緑色食品発展センター(CGFDC)、「中国におけるグリーンフード国内販売額」、greenfood.org.cn。食品・飲料メーカーがこれらのトレンドに適応するにつれ、天然・オーガニック色素ソリューションへの需要は増加し続け、クリーンラベル食品着色料のサプライヤーが恩恵を受けています。

審美的魅力のための乳製品・肉類/水産物用途での成長

乳製品および肉類/水産物用途での成長は、中国食品着色料市場の重要なドライバーです。これらのカテゴリーは、消費者に鮮度、風味、品質を伝えるために視覚的魅力にますます依存しているためです。乳製品セグメントでは、フレーバーミルク、ヨーグルト、ドリンクヨーグルト、アイスクリーム、チーズスナックなどの製品に着色料が広く使用されています。これらの着色料は、果物やデザートのフレーバーに合った一貫性のある魅力的な色調を作り出すとともに、競争の激しい小売環境においてプレミアム製品の差別化を支援しています。乳製品業界の規模はこの影響をさらに高めています。中国国家統計局によると、牛乳の生産量は2024年に約4,080万メートルトンに達し、付加価値乳製品における着色料使用の大きく成長する基盤を提供しています[2]出典:中国国家統計局、「中国における牛乳生産量」、stats.gov.cn。メーカーが、特に子供や若者を対象とした、より嗜好性の高い機能性乳製品を導入するにつれ、熱処理およびコールドチェーン流通に耐えられる安定した鮮やかな色への需要が増加し続けています。

天然色素承認を拡大する規制の追い風

規制動向は、中国における天然食品着色料の成長をますます促進しており、特に食品産業向け着色食品原材料に関する業界標準QB/T 6500-2024の導入が注目されます。2025年5月1日から施行されるこの標準は、着色食品原材料が食品として一般的に消費される果物、野菜、植物、または藻類から由来し、合成溶媒および人工着色料を除いた物理的方法のみによって加工されることを要求しています。これらの製剤を添加物ではなく食品原材料として分類することで、この規制はよりクリーンで透明なラベル表示を促進します。この明確化は、天然表示に関する従来の曖昧さに対応し、国内外のメーカーに対して植物由来色素ソリューションの開発・販売のための明確な枠組みを提供します。その結果、この新基準は天然着色料への需要の構造的ドライバーとして機能し、合成代替品からの転換を促し、中国食品着色料市場における適合した抽出・加工・応用能力への投資を加速させます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然着色料の高コスト | -0.5% | 全国規模、価格感度の高いセグメント(スナック、シリアル)での圧力が顕著 | 中期(2〜4年) |

| 天然着色料の限られた色域・色調範囲 | -0.3% | 全国規模、特殊用途(メタリック、ブラック、ネオン色調)に影響 | 長期(4年以上) |

| 気候変動による農作物供給の不安定性 | -0.4% | 地域的、雲南(スピルリナ)、新疆(パプリカ)、内モンゴル(サフラワー)に集中 | 短期(2年以内) |

| 合成着色料における限られたイノベーションペース | -0.2% | 全国規模、輸出依存生産者への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然着色料の高コスト

天然着色料の高コストは、中国食品着色料市場にとって重大な制約要因として機能しています。アントシアニン、カロテノイド、スピルリナ抽出物などの植物由来色素は、合成染料と比較して、より複雑な栽培、抽出、精製プロセスを必要とし、生産コストの上昇につながります。さらに、天然着色料は着色力が低く、安定性の範囲が狭いことが多く、同等の視覚効果を達成するためにより高い投与量または高度な製剤技術が必要となります。これらの要因により、天然着色料は多くの用途で機能単位当たりのコストが高くなり、特にコスト敏感な大衆市場製品においてその傾向が顕著です。その結果、中国の一部の食品・飲料メーカーは、強い消費者需要と規制支援があるにもかかわらず、合成品から天然代替品への完全な移行をためらっており、クリーンラベル製品の普及が遅れています。

天然着色料の限られた色域・色調範囲

天然着色料の高コストは、中国食品着色料市場にとって重大な制約要因として機能しています。アントシアニン、カロテノイド、スピルリナ抽出物などの植物由来色素は、合成染料と比較して、より複雑な栽培、抽出、精製プロセスを必要とし、生産コストの上昇につながります。さらに、天然着色料は着色力が低く、安定性の範囲が狭いことが多く、同等の視覚効果を達成するためにより高い投与量または高度な製剤技術が必要となります。これらの要因により、天然着色料は多くの用途で機能単位当たりのコストが高くなり、特にコスト敏感な大衆市場製品においてその傾向が顕著です。その結果、中国の一部の食品・飲料メーカーは、強い消費者需要と規制支援があるにもかかわらず、合成品から天然代替品への完全な移行をためらっており、クリーンラベル製品の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

加工食品、簡便食品、即食食品への需要拡大

合成着色料は中国食品着色料市場において最大のシェアを占めており、長年にわたる使用実績、コスト効率の高さ、および多様な用途にわたる技術的安定性によって支えられています。2025年には、これらの製品が市場の56.03%を占め、飲料、スナック、菓子などの大量消費セグメントにおける重要な存在感を示しています。高い着色力と低い投与量要件は、製剤コストの最適化を目指すメーカーにとって依然として魅力的です。さらに、確立された生産インフラと強固なサプライチェーンがその支配的地位をさらに支えています。しかし、このリーダーシップは、規制上の精査の強化と消費者の健康への懸念の高まりにより、ますます圧力を受けています。その結果、合成着色料は短期的には引き続き重要な存在であり続けると予測されますが、天然代替品が徐々に普及するにつれて市場シェアの低下が見込まれています。

天然色素は中国食品着色料市場において最も成長の速いセグメントを代表しており、2026年〜2031年にかけて約8.52%の年平均成長率(CAGR)が予測されます。この成長は、飲料、乳製品、菓子を中心に、クリーンラベル・植物由来・最小限に加工された原材料への需要の高まりに支えられています。植物由来着色食品を強調する中国の規制イニシアティブは、基準を明確にし、合成品からの製品改良を促進することで普及を加速しています。同時に、抽出・安定化技術の進歩が天然色素の性能と保存期間を向上させ、難易度の高い用途においてより実用的なものにしています。これらのソリューションがコストと機能性の面でますます競争力を持つようになるにつれ、合成着色料の市場シェアを徐々に侵食しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:飲料イノベーションを背景に青系色素が急増

赤系着色料は中国食品着色料市場において最大のシェアを占め、2025年の市場総額の33.00%を占めています。この優位性は、赤・赤褐色のトーンが視覚的魅力を高める肉製品、加工水産物、菓子、果物フレーバー飲料などのカテゴリーでの広範な使用に起因しています。合成赤系着色料と、アントシアニンやビーツ由来色素などの天然オプションの両方がこのリーダーシップに貢献しており、価格帯やラベル表示の好みに応じた柔軟性をメーカーに提供しています。伝統的な中国料理、祝祭品、プレミアムギフト商品における赤系色調の確固たる役割が、その広範な採用をさらに支えています。さらに、赤系キャンディーやベーカリー充填物の新製品発売が継続的に行われており、大きなベースライン需要を持続させると見込まれています。他の色セグメントが普及しつつある中、赤系着色料は中期的に市場の中核として残ると予測されます。

青系着色料は中国食品着色料市場において最も成長の速いセグメントを代表しており、2026年〜2031年にかけて約8.78%の年平均成長率(CAGR)が予測され、全色カテゴリーの中で最高となっています。この成長は主に、従来の合成青色素に代わる植物由来でラベルフレンドリーな代替品であるスピルリナ由来フィコシアニンの採用増加によって推進されています。飲料メーカーはこれらの天然青系着色料を活用して、クリーンラベルトレンドに沿いながら際立った視覚的差別化を実現しています。安全性への懸念と消費者の認識から、二酸化チタンおよび特定の合成色素からの転換が進み、飲料や菓子における新しい青系色素システムの探求がさらに促進されています。フィコシアニンの安定性と加工耐性の向上が、様々な製品カテゴリーへの応用可能性を拡大しています。

用途別:即飲み(RTD)および機能性フォーマットを背景に飲料が加速

ベーカリー・菓子セグメントは現在、中国食品着色料市場において最大のシェアを占め、2025年の市場価値の34.05%を占めています。この優位性は、消費者の購買決定に視覚的魅力が大きく影響するケーキ、ペストリー、充填パン、砂糖菓子、チョコレートデコレーションなどの製品での着色料の広範な使用に起因しています。このセグメントは、工業生産のパッケージ商品と、大量需要を生み出す規模の大きい外食ベーカリーチャネルの両方を包含しており、赤、黄、混合色調の幅広い色素への需要を喚起しています。2024年7月、中国はケーキおよびパンに関する食品安全国家標準の草案をWTO(G/SPS/N/CHN/1304)に提出し、着色料を含む原材料に対する規制上の精査の強化を示しました。この規制動向により、メーカーは今後、より厳格なコンプライアンス措置を採用し、時間をかけてより天然または標準化された着色システムへの移行を検討することが予想されます。

飲料セグメントは食品着色料の最も成長の速い用途分野であり、2026年〜2031年にかけて約8.19%の年平均成長率(CAGR)で使用量が拡大すると予測されます。この成長は、製品差別化と風味のシグナリングに鮮やかな色を利用する即飲み(RTD)ティー、機能性飲料、エナジードリンク、炭酸清涼飲料の拡大する種類によって推進されています。ブランドオーナーは特にプレミアムおよび健康志向の飲料において、天然・植物由来着色料を取り入れるための製品改良をますます進めており、価値成長に貢献しています。スピルリナ由来の青系やアントシアニン系の赤系などの原材料が、透明および不透明な飲料製剤の両方においてより複雑な色調を作り出すために採用されています。さらに、都市部での可処分所得の増加とカフェスタイルおよびバブルティーコンセプトの人気上昇が、高度な色素システムを必要とする視覚的に魅力的な飲料への需要を押し上げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

中国の食品着色料市場は、浙江、江蘇、広東が主要な製造・貿易拠点として機能する東部沿岸地帯に大きく集中しています。これらの省は、食品・飲料プロセッサーの密集したクラスター、輸出志向の原材料メーカー、および整備された物流ネットワークの恩恵を受けています。この組み合わせにより、天然および合成色素システムの両方に対する安定した需要が確保されています。さらに、寧波、上海、深圳などの主要港湾への近接性が原材料の輸入と完成品の輸出を促進し、国内生産・流通における優位性をさらに強固なものにしています。これらの地域の地方政府は付加価値食品および特殊化学品産業を積極的に支援しており、着色料生産能力と応用実験室への投資を奨励しています。

四川や河南などの内陸省は、特にアゾ染料やその他のバルク商品色素の合成着色料生産においてますます注目を集めています。これらの地域は、染料および中間体製造に特化したユーティリティと共同処理インフラを提供する確立された化学工業団地とともに、より低い労働コストおよび土地コストを提供しています。この移行により、競争力のある生産コストを維持しながら、中国のサプライベースが沿岸地域から分散化されつつあります。しかし、より厳格な環境・安全コンプライアンス要件が内陸生産者にプロセスの高度化とクリーナーな技術への投資を促しています。このトレンドは技術的な参入障壁を段階的に引き上げており、国家基準を満たしブランドメーカーのニーズに応えられる、資本力の高い大規模合成着色料メーカーが優位となっています。

需要側では、北京、上海、広州、深圳などの一線都市が食品着色料市場における最終使用消費とプレミアム製品の発売を引き続き牽引しています。高い可処分所得、密なモダン小売ネットワーク、高度な外食チャネルを特徴とするこれらの大都市圏は、高度な色素システムを必要とするクリーンラベル・天然・視覚的に差別化された製品の早期採用を支援しています。しかし、二線・三線都市では、電子商取引プラットフォームとソーシャルコマースチャネルの拡大により、沿岸部の大都市を越えたプレミアムスナック、飲料、ベーカリー商品へのアクセスが増加し、より速い成長が見られるようになっています。その結果、国内ブランドと多国籍メーカーは、色素の栽培や主要中間体を管理する垂直統合型生産者を好む傾向から、長期的で高水準の着色料供給の確保に注力しています。

規制環境

中国では食品用着色料は主に食品安全法の枠組みと、2024年2月8日に公布され2025年2月8日に施行された国家食品安全基準GB 2760-2024(食品添加物使用基準)によって規制されている。同基準は、着色料として使用される添加物の許可された種類、使用範囲、最大使用量を定めている。これに加え、2025年5月1日に発効した業界標準QB/T 6500-2024「食品産業用着色食品原料」は、物理的手法により製造される植物由来の「着色食品原料」について、添加物とは別の正式な区分を定めるものである。同標準はまた、多くの植物由来色素調製品を、添加物としての表示ではなく原料としての表示の対象と位置づけている。

着色料の製造方法と表示方法に関する監視は強化されつつある。国家市場監督管理総局(SAMR)は「食品添加物生産許可審査基準(2025年版)」を公布し、複合食品添加物を含む各カテゴリーにわたる許可管理を見直した。これはブレンドまたは複合着色システムに関連するものである。2026年5月、国家衛生健康委員会(NHC)は「三新食品」制度に基づき2026年第5号公告を公布し、16の物質(新規品種および既存添加物の使用範囲拡大を含む)を承認した。これは、添加物および関連原料システムにおける適合性を保ちながらの技術革新の道筋として、正式な承認と使用範囲拡大の役割をさらに強化するものである。

バリューチェーン分析

バリューチェーンは原材料および中間財の供給から始まり、合成染料向けの石油化学系原料と、天然色素向けの農業系原料に分かれる。合成着色料の製造は化学中間体に依存しており、沿海諸省、特に浙江省と江蘇省の既存の製造集積地、および一部の内陸化学工業団地に集中している。その後、認証された着色料はGB 2760-2024に沿った精製、標準化、食品グレード適合性試験を経る。天然色素の供給は、カロテノイド豊富な原料としてのパプリカやマリーゴールドの栽培、フィコシアニン系青色素向けの藻類など、作物およびバイオマス調達に依存し、その後抽出・濃縮工程が続く。工程の選択は、QB/T 6500-2024の着色食品原料に関連する物理加工要件によってますます左右されるようになっている。

中流には、単一色素を飲料、乳製品、ベーカリーなどで一般的な熱、光、pH条件に対する安定性とロット間の一貫性を備えた、用途対応システム(粉末、エマルション、レーキ、カスタムブレンド)に転換する調合業者やブレンド業者が含まれる。下流では、食品・飲料メーカーおよびブランドオーナーが、単独の着色料または応用ラボの支援を受けた共同開発システムを購入し、その後、近代的小売、コンビニエンス、eコマースの各チャネルを通じて完成品を流通させる。適合性および文書化はチェーン全体を通じて流れ、GB 2760-2024の下での複合システムに対する添加物許可および表示の管理強化と、QB/T 6500-2024の下での対象となる植物由来着色調製品に対する原料的な位置づけの拡大が見られる。

競争環境

中国の食品着色料市場は高度に分散化されており、多くの地域メーカーが各省において合成染料と新興の天然色素の両方を供給しています。中小企業の多くはコモディティアゾ染料と標準ブレンドに特化し、主に価格と地元食品プロセッサーへの近接性を競争力としています。この競争環境は、低仕様セグメントにおいて大きな価格圧力を生み出し、下流ブランドがサプライヤー間で一貫した品質と規制コンプライアンスを確保する取り組みを複雑にしています。しかし、高度な研究開発(R&D)能力と規制専門知識を持つ国内プレイヤーは、よりクリーンな生産プロセスとカスタマイズされた色素ソリューションを提供することで頭角を現し始めています。その結果、基本的な生産能力に加えて、規模、技術サービス、信頼性などの要素がますます重要になっています。

DSM-Firmenich、Dohler、Givaudanなどの多国籍原材料企業は、中国における現地プレゼンスを拡大することで市場の分散化に対応しています。これらの企業は主要な食品・飲料拠点の近くに応用実験室とパウダーブレンディング施設を設立し、味、色、加工条件に関する中国の好みに合わせた製剤の共同開発を可能にしています。これらの施設は飲料、ベーカリー、菓子、乳製品の用途において迅速なプロトタイピングを促進し、ブランドオーナーが製品の発売と天然・クリーンラベルソリューションへの製品改良を加速するのを支援しています。

さらに、多国籍プレイヤーは輸入中間体への依存を軽減するために、植物由来色素の現地抽出、濃縮、流通への投資やパートナーシップを進めています。この統合的アプローチは、インプットコストの安定化、バッチ間の一貫性の向上、および着色食品と添加物に関する進化する中国基準へのコンプライアンス確保に貢献しています。時間をかけて、技術サービス能力と部分的な垂直統合の組み合わせが、中国の分散化した食品着色料市場の高付加価値セグメントにおける多国籍企業の競争力を強化することが期待されています。

中国食品着色料業界のリーダー企業

Givaudan S.A.

DSM-Firmenich AG

Sensient Technologies Corporation

Dohler GmbH

Kalsec Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

GB 2760-2024(2025年2月8日施行)に基づく食品添加物と、QB/T 6500-2024(2025年5月1日発効)に基づく植物由来着色食品原料との区分は、物理加工要件を満たす場合に原料として表示できる、クリーンラベル着色システムのより明確な道筋を生み出している。これは、即飲飲料、乳製品、ベーカリー・製菓など、急速に変化するカテゴリーで特に重要であり、メーカーは加工・流通を通じて発色性能を維持しつつ、より認識しやすい原料表示を求めている。

サプライヤー側の動きもまた、天然色素の技術サービスおよび配合支援における現地化の余地を示している。2026年4月、GNTグループは上海に応用ラボを備えた専用の営業・応用オフィスを開設し、クリーンラベル着色料のコンセプトから発売までの期間を短縮し、色調や安定性を現地の配合に合わせるための国内顧客との協業を重視した。並行して、NHCの2026年5月の三新食品承認(2026年第5号公告)は、添加物の使用範囲拡大と新規品種のための積極的な道筋を示している。これは、該当する場合において適合添加物の使用と原料的に位置づけられた植物由来着色調製品を組み合わせた製品刷新戦略を後押しするものである。

最近の業界動向

- 2026年2月:dsm-firmenichは中国のフフホトに新しいカルチャー生産施設を開設し、地域の乳製品業界に対応する食品・飲料原料顧客向けの現地製造能力を強化した。着色料工場ではないものの、この投資は乳製品配合において外観と風味の手がかりとして着色料が頻繁に共同開発される、補完的な原料システムのより迅速かつ強靭な供給を支えるものである。

- 2025年5月:QB/T 6500-2024「食品産業用着色食品原料」が全国的に施行され、植物由来の着色調製品を添加物ではなく原料として扱うための工程ベースの基準が確立された。同標準は物理加工要件を正式化し、着色料サプライヤーとブランドオーナーに、中国国内でクリーンラベルの着色ソリューションを開発・表示するためのより明確な道筋を提供した。

- 2024年7月:中国はWTOに「ケーキおよびパンに関する国家食品安全基準」の草案(G/SPS/N/CHN/1304)を通報し、食品用着色料の大量使用分野における原料管理への注目の高まりを反映した。ベーカリー・製菓メーカーにとって、この草案はより厳格な適合性期待と、標準化され監査可能な着色システムへの関心の高まりを示すものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、中国食品着色料市場とは、中国国内の食品・飲料製造に使用するために販売される着色添加物を対象とし、示された期間内における米ドルでのサプライヤー収益として測定される。

対象外範囲:本規模算定には、類似の原材料が使用される場合であっても、栄養補助食品、医薬品、化粧品、および食品用以外の工業用色素は含まれない。

セグメンテーション概要

- 製品タイプ別

- 天然色素

- アントシアニン

- カロテノイド

- クルクミン

- カルミン

- スピルリナ

- その他のタイプ

- 合成色素

- 天然色素

- 色別

- 青

- 緑

- 赤

- 黄

- 紫

- オレンジ

- ピンク

- その他

- 用途別

- ベーカリー・菓子

- 乳製品

- スナック・シリアル

- 飲料

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、中国食品着色料の範囲を設定し、需要シグナルの出発点を作るために用いられ、その後、入手困難な価格設定や構成比の前提に関するインタビューへと移行した。食品加工指標については中国国家統計局、関連する輸出入については中国税関の貿易統計、許可された用途や表示に影響を与える規制・基準についてはSAMRおよびCFSAが公布する規制・基準など、公開情報源を参照した。

また、食品添加物に関する査読付き学術誌、活発なイノベーションのテーマを把握するための公開特許データベース、製品戦略や市場参入経路を把握するための企業開示資料や投資家向けプレゼンテーションなどの情報源も使用した。ニュース・財務情報の購読サービスおよび出荷レベルの輸出入データベースは、取引活動を確認し、サプライヤーの主張が観測可能な動きと一致するかを相互検証するために選択的に用いられた。これらの情報源は例示に過ぎず、収集・検証・確認のために他にも多くの公開文書が使用された。

一次インタビューおよび調査

一次インタビューおよび短時間の調査は、着色料を購入する原料サプライヤー、販売業者、食品・飲料メーカーを対象とし、使用パターンを中国における実際の購買行動に結びつけられるようにした。また、品質・規制部門の担当者や工場レベルの運営担当者にも聞き取りを行い、中国の主要な最終食品分野における配合の変化、用途上の制約、現実的な価格変動を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):16% | |

| ミドル層:45% | 機能・部門責任者:38% | |

| 小規模プレーヤー:21% | マネージャー:46% |

市場規模算定と予測

規模算定は、食品・飲料生産量を一般的な着色料使用率に結びつけて中国の需要を再構築するトップダウン方式から始まり、その後、実際に着色料が使用される場所を反映するよう用途別構成比によって調整される。実用性を保つため、電話で確認・説明可能な少数の入力項目に依存しており、そこでモデルの安定性が確認された。

主要な入力項目には、包装飲料および乳製品の生産動向、製菓・ベーカリー生産の方向性、天然と合成の構成比の変化、形態・濃度別の平均価格帯、原材料コスト変動時の価格転嫁のタイミングが含まれる。これらの変数は、着色食品の生産量を意味する対応可能な数量、または使用可能な着色用量あたりの典型的なコストを意味する単位あたりの価値のいずれかを左右する。

予測にはシナリオ分析を用い、その後主要な需要指標について短期のトレンド平滑化を行い、最終的な経路はインタビュー対象者が語った配合・調達計画に整合させた。ボトムアップの合計が確認として必要な場合は、限定的なサプライヤーの積み上げおよびサンプリングされたASP×数量の推計を使用し、公開データでは十分に把握できない小規模チャネルについては保守的な浸透率を適用してギャップに対応した。

データ検証と更新サイクル

結果を確定する前に、貿易動向の方向性、観測された価格帯、着色料使用比率の高いカテゴリーにおける完成食品トンあたりの推定消費量など、独立したシグナルと照合して検証を行った。数値に違和感がある場合は、その根拠となる前提を再検討し、必要に応じて関連する専門家に再度連絡を取り、その差異が実際の市場変化かモデル上の問題かを確認した。

複数段階のレビュー体制が採られており、一人のアナリストが主要なステップを再構築し、別のアナリストが要因とロジックを検証し、その後初めて市場推計が確定される。レポートは年次で更新され、主要な規制変更、急激な原材料コスト変動、天然色素採用の顕著な変化など、重大な出来事が発生した際には中間更新が行われる。納品前には最終確認を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの中国食品着色料市場規模算定と他の公開推計との比較

中国食品着色料の公開市場規模は、タイトルが似ていても大きく異なることがある。これは、対象範囲や収益の計上方法が必ずしも一致していないためである。差異は通常、食品着色料として何が含まれるか、通貨・価格設定に用いられる年、および推計が食品生産の実態に基づいているか、あるいは主に広範な企業収益プールから構築されているかによって生じる。

Mordor Intelligenceは、食品生産に連動した使用率を追跡し、用途レベルのASP(平均販売価格)帯を随時更新することで、中国食品着色料の総額を、より広範な添加物や関連する着色関連原料を混在させることなく、明確に定義された食品・飲料用途に結びつけている。一部の推計は、クリーンラベルへの転換に対してより大きな上乗せを適用したり、より広範な小売・家計支出の視点を含めたりしており、その結果、サプライヤーが原料販売で実現する値を超える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異点 |

|---|---|---|

| Mordor Intelligence | USD 325.12 M (2025) | |

| 市場調査発行元A | USD 685.40 M (2026) | 異なる時間軸を用いており、より広範な製品分類やエンドユーザー層を計上することで収益プールを広げているように見受けられ、これにより原料サプライヤーの販売額を超えて食品メーカーの売上まで含む値になっている可能性がある。 |

| 市場調査発行元B | USD 3.60 B (2024) | 記載されている総額は、食品着色料についてはるかに広い定義を反映している可能性が高く、より広範な添加物や複数のバリューチェーン段階を混在させている可能性があり、また異なる基準年および価格設定に基づいている。 |

表全体を見ると、この差異は主に境界設定の選択と、チェーン全体で価値がどのように捕捉されるかによって説明される。当社のアプローチは、各ステップを食品生産量、用途構成比、現実的な価格帯まで遡って追跡できるため透明性が保たれており、最終的な数値の再現性とストレステストのしやすさにつながっている。

レポートで回答される主要な質問

中国食品着色料市場の2026年〜2031年の予測成長率は?

市場は年平均成長率(CAGR)6.12%を記録し、2026年のUSD 3億4,502万から2031年にはUSD 4億6,399万へと成長することが見込まれています。

中国の食品分野で最も成長の速い色素タイプは何ですか?

スピルリナ由来の青系色素が、飲料ブランドがラベルフレンドリーな青色を求める中、2031年に向けて8.78%という最高の年平均成長率(CAGR)を記録すると予測されています。

中国の新規制は天然着色料サプライヤーにどのような影響を与えますか?

GB 2760-2024および着色食品原材料基準は無溶媒抽出と完全なトレーサビリティを要求しており、認証済みベンダーが価格プレミアムを請求できる一方で、非準拠工場は市場退出または統合に向かうことが予想されます。

中国の色素生産の大半はどの地域で行われていますか?

浙江、江蘇、広東の各省が生産能力の約54.62%を占めており、輸出港、統合原材料クラスター、および早期規制審査の恩恵を受けています。

最終更新日: