米国フードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.91 兆米ドル |

| 市場規模 (2026) | 1.01 兆米ドル |

| 市場規模 (2031) | 1.67 兆米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フードサービス市場分析

米国フードサービス市場規模は、2025年の9,100億米ドルおよび2026年の1兆0,100億米ドルから2031年までに1兆6,700億米ドルに拡大し、2026年から2031年の間にCAGR 10.64%を記録する見込みです。

急速なデジタル注文の普及、健康志向のメニュー革新、およびアセットライト型デリバリー形態への資本の急増に後押しされ、米国フードサービスレストラン市場は著しい拡大を見せています。オペレーターが人件費の上昇や商品価格の変動に取り組む一方で、外食への消費者支出は一般的なインフレを上回っており、このセクターの回復力を際立たせています。大手チェーンはオートメーションとデータアナリティクスへの投資を強化する一方、独立系店舗は地元調達とユニークな体験で顧客を引きつけることに注力しています。米国フードサービスレストラン市場の見通しは、戦略的なフランチャイズ展開、郊外型デリバリーハブの台頭、そしてコンタクトレス決済の広範な普及によってさらに強化されています。

主要レポートのポイント

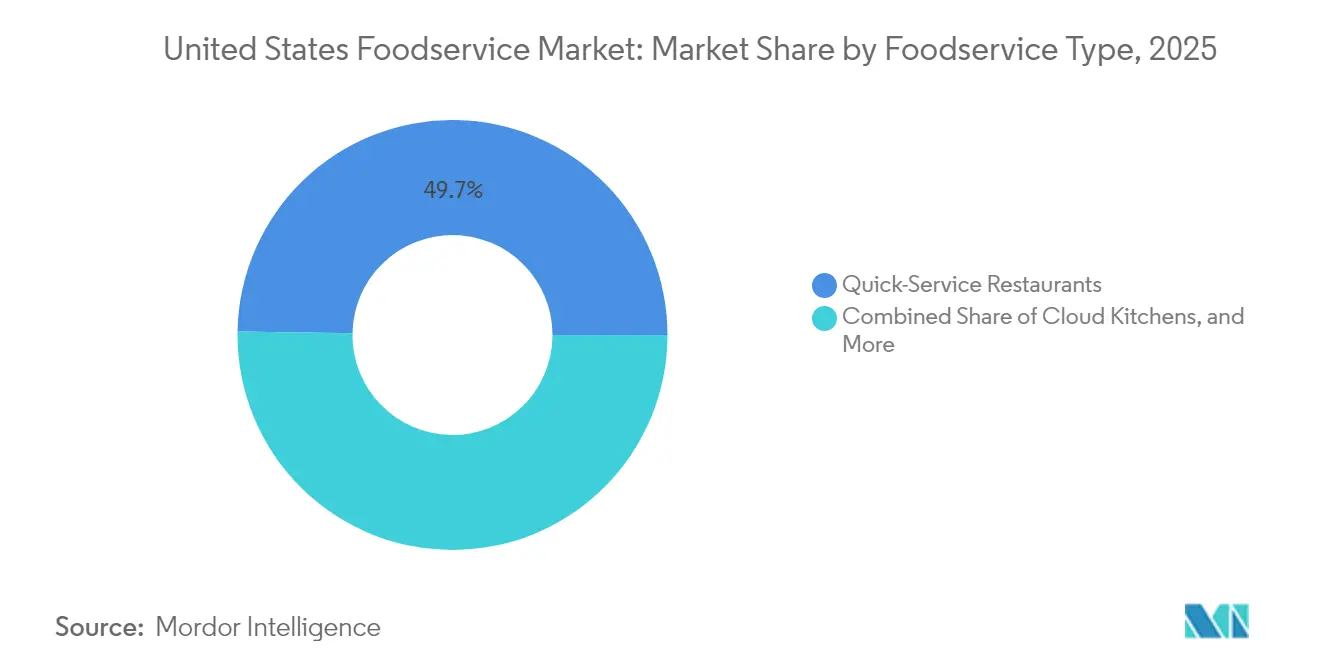

- フードサービスタイプ別では、クイックサービスレストランが2025年の米国フードサービスレストラン市場シェアの49.74%を占めてリードし、一方クラウドキッチンは2031年までに最速の12.35% CAGRを記録する見込みです。

- アウトレット別では、独立系店舗が2025年に63.58%の売上シェアを占め、チェーン形態は2025年から2031年にかけて最高の11.21% CAGRを記録すると予測されています。

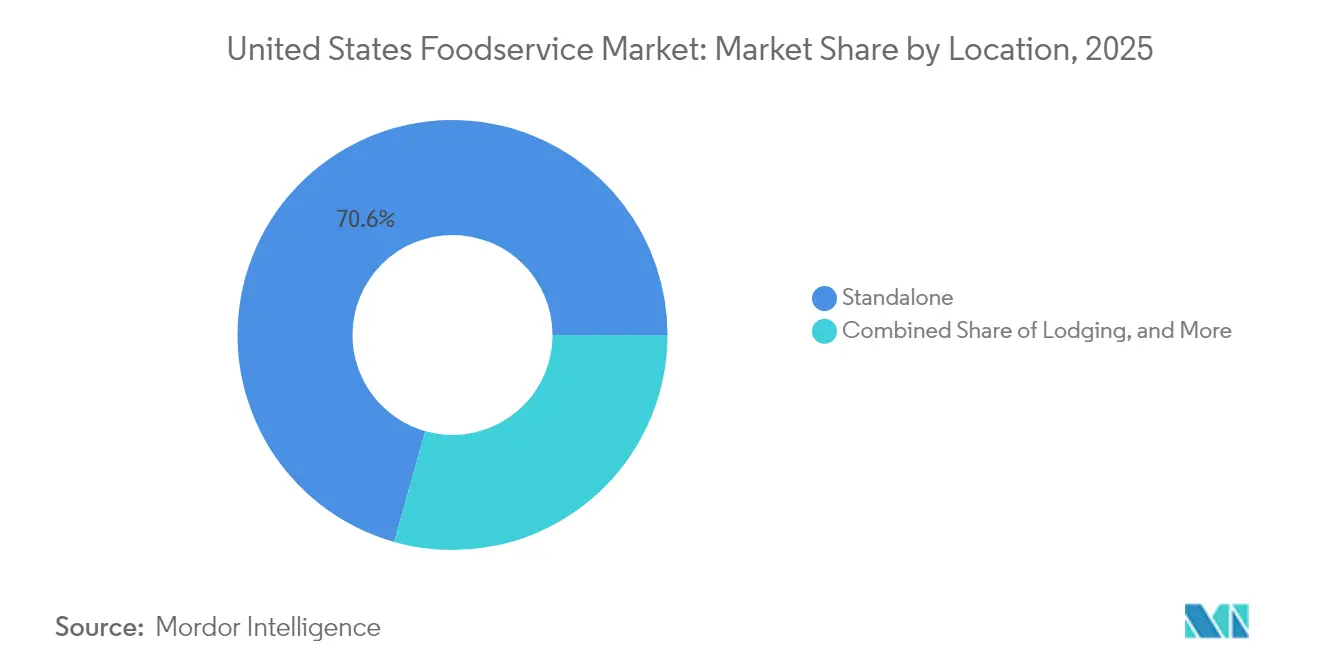

- ロケーション別では、スタンドアロン型店舗が2025年の売上の70.62%を占めましたが、宿泊施設ベースの店舗は2031年までに13.02% CAGRで拡大すると予測されています。

- サービス別では、イートインが2025年の支出の55.71%を占め、デリバリーチャネルは同期間に11.05% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フードサービス市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 体験重視の飲食需要 | +1.8% | 全国、都市圏に集中 | 中期(2〜4年) |

| オンラインフードデリバリーおよびコンタクトレスサービスの拡大 | +2.1% | 全国、郊外市場での普及率が高い | 短期(2年以内) |

| ドライブスルーおよびセルフサービスキオスクの強化 | +1.4% | 全国、特にQSRセグメント | 中期(2〜4年) |

| クラウドキッチンなどの革新的なサービスモデルの拡大 | +2.3% | 大都市圏、第二級都市へ拡大中 | 長期(4年以上) |

| メニュー革新とカスタマイズ | +1.2% | 全国、地域ごとのフレーバー志向あり | 短期(2年以内) |

| 戦略的フランチャイズと店舗網の拡大 | +1.6% | 全国、未開拓市場に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

体験重視の飲食需要

没入型ダイニングへの消費者需要に牽引され、レストランオペレーターは雰囲気、テクノロジーの統合、およびカスタマイズされたサービスモデルへの投資を積極的に行っています。この進化は、パンデミック後の変化を示しています。外食は基本的なニーズから、社会的再結合と豊かな体験のためのプラットフォームへと変容しました。2024年、Starbucks Corporationは店舗の刷新に7億5,000万米ドルという多額の投資を行い、拡張された座席やコミュニティスペースなどの機能で体験を強化しました。これはStarbucks投資家向け情報[1]出典:Starbucks Corporation、「2024年度第4四半期決算」、starbucks.comで強調されています。データアナリティクスはレストランオペレーターにとって定番ツールとなりつつあり、フルサービス店舗の67%がパーソナライゼーション技術を活用してメニュー提案やサービスをカスタマイズしています。特にカジュアルダイニングおよびスペシャルティレストランは、独自の雰囲気とキュレーションされた体験を活用して差別化を図り、その恩恵を享受しています。一方、FDAが義務付けた衛生・食品安全プロトコルは、かつてはパンデミック時代の必要措置と見なされていましたが、現在では標準的な期待値となっています。この変化により、オペレーターは基本的な安全確保だけでなく、ユニークな体験の構築にリソースを集中させることができます。

オンラインフードデリバリーおよびコンタクトレスサービスの拡大``

デジタル注文プラットフォームとコンタクトレス決済システムは、パンデミック時の必要手段から恒久的な運営インフラへと変容し、レストランの経済性と顧客獲得戦略を根本的に変えました。サードパーティのデリバリーサービスは現在、レストラン総売上の13.4%を占め、平均15〜30%のコミッション率が収益機会とマージン圧力の両方をもたらしています(全米レストラン協会[2]出典:全米レストラン協会、「レストラン産業の現状2024年」、restaurant.org)。McDonald's Corporationは、モバイルアプリ注文やデリバリーを含むデジタルチャネルが2024年のシステム全体売上の40%を占め、より高い平均注文単価と改善された顧客データ収集能力をもたらしたと報告しています。クラウドキッチンのオペレーターは特にこのトレンドの恩恵を受けており、デリバリー専用施設は従来のイートイン店舗と比較して20〜25%高い利益率を達成しています。コンタクトレス決済の普及は2024年にレストラン取引の78%に達し、速度と衛生への消費者の嗜好によって推進されています。注文予測と在庫管理における人工知能の統合により、レストランはキッチン業務を最適化し、食品廃棄を15〜20%削減することが可能となっています。

ドライブスルーおよびセルフサービスキオスクの強化

2024年、クイックサービスレストランはオートメーション技術に32億米ドルを投入し、その投資の45%という注目すべき割合がドライブスルー業務の強化に向けられました。例えばMcDonald's Corporationは、自動注文受付システムを1,200店舗に展開し、人間のオペレーターが達成した75%から向上した85%という印象的な注文精度を誇り、平均サービス時間を30秒短縮しました。一方、的確なアップセルプロンプトと視覚的に魅力的なビジュアルメニューを備えたセルフサービスキオスクは、平均注文単価を15〜20%押し上げています。レストランの賃金が前年比4.2%上昇する中、人件費への圧力がオートメーション化への移行を加速させています。さらに、包括性への取り組みとして、キオスクのデザインは現在、米国障害者法の基準に準拠しており、より幅広い顧客層に対応した機能が確保されています。この技術的シフトは、労働効率、収益性、顧客満足度の相互作用が最も顕著に感じられる高稼働店舗において特に際立っています。

クラウドキッチンなどの革新的なサービスモデルの拡大

クラウドキッチンおよびゴーストキッチンは、デリバリー中心の運営を活用してユニットエコノミクスを向上させ、市場浸透を深めることで、フードサービス産業における主要セグメントとして急速に台頭しています。これらのデリバリー専用設備は、従来の対面店舗と比較して不動産費用を40〜60%削減し、通常の資本支出のごく一部で新しいコンセプトを試験することをオペレーターに可能にします。2024年、CloudKitchens(ワンダー)はマルチブランドクラウドキッチンネットワーク、特に従来のレストランが少ない郊外エリアへの拡大を目指し、シリーズCラウンドで9億5,000万米ドルという多額の資金調達を確保しました。この革新的なモデルにより、確立されたブランドは本格的なレストラン設備への多額の投資なしに新たな地域へ進出することが可能です。例えば、Chipotle Mexican Grillは50か所のデリバリー専用店舗を展開し、従来店舗と同水準の売上を達成しています。クラウドキッチンは、不動産価格の高騰とデリバリー需要の高さが理想的な運営環境を生み出す都市中心部で特に成功を収めています。一方、地域の保健部門とFDAのガイドラインが商業キッチンの規制環境を監督し、標準化された運営を確保しつつも、資本力の低い新規参入者にとっては障壁となっています。

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 消費者嗜好と食事トレンドの変化 | -0.9% | 全国、地域差あり | 中期(2〜4年) |

| 経済的不確実性とインフレ圧力 | -1.4% | 全国、価格感応度の高いセグメントへの影響大 | 短期(2年以内) |

| 主要商品のサプライチェーンの不安定性 | -1.1% | 全国、地域ごとの供給差あり | 短期(2年以内) |

| 食品・人件費の上昇 | -1.6% | 全国、高賃金市場への影響大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者嗜好と食事トレンドの変化

2024年、外食嗜好に顕著な変化が現れ、全米レストラン協会が強調するように、外食客の23%がベジタリアンまたはヴィーガンの選択肢を積極的に求めるようになりました。植物性タンパク質への需要の急増は、バーガーショップやステーキハウスなど肉を中心とした従来の飲食店にとって課題となり、メニューの多様化とサプライチェーンの見直しを迫っています。さらに、レストラン支出の40%を占める若い消費者は、持続可能性と倫理的な調達を重視しています。この高まる意識は、レストランに食材の調達と環境への取り組みについてより透明性を求めることへと繋がっています。しかし、この持続可能性へのコミットメントにはコストが伴います。オペレーターは、オーガニック、地元調達、特別食対応食材の費用上昇に悩まされています。これらのプレミアム価格は、一部の消費者の市場アクセスを制限する可能性があります。加えて、多様な食事嗜好や制限に対応するための複雑さの増大は、レストラン運営を困難にするだけでなく、より広範なスタッフトレーニングも必要とさせています。

経済的不確実性とインフレ圧力

2024年、外食インフレは前年比3.9%に達し、一般インフレを上回り消費者の予算を圧迫しました。これは米国農務省経済調査局が報告しています。持続するインフレと経済的不確実性は、外食への消費者の裁量的支出を縮小させ、カジュアルダイニングとフルサービスレストランが最も打撃を受けています。レストラン利用者の35%を占める低所得世帯は、2023年から外食頻度を12%削減し、代わりにバリュー志向のクイックサービス代替手段を選択しています。レストランオペレーターはマージン圧縮に苦しんでいます。メニュー価格を引き上げる一方で、顧客を遠ざけるリスクが潜んでいます。注目すべき68%の店舗がコスト増加を外食客に完全に転嫁することに苦労しています。経済的不確実性は、祝賀会やビジネスミールといった裁量的な外食イベントを低迷させ、平均客単価の低下と来店回数の減少につながっています。さらに、レストランセクターにおけるクレジットカード延滞率は2024年に3.2%に上昇し、消費者への財務的圧力とレストランのキャッシュフロー管理への影響を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデジタルトランスフォーメーションを加速

クイックサービスレストラン(QSR)が2025年に49.74%という大きな市場シェアを占める中、クラウドキッチンは2031年まで12.35% CAGRという速いペースで成長する見込みです。この上昇トレンドは、消費者の食品注文方法とレストランの運営方法の変化を浮き彫りにしています。従来のイートイン体験を提供するフルサービスレストランは、人件費の上昇と利便性への消費者シフトにより縮小するマージンに苦しんでいます。しかし、これらのフルサービス店舗におけるアジア料理コンセプトは、多様で本格的なフレーバーへの関心の高まりに乗り、健闘しています。

クラウドキッチンは、不動産と人件費を抑えながら一か所から複数ブランドを提供するというユニークなモデルを活かし、急速に拡大しています。このトレンドの証左として、ワンダーが2024年に達成した9億5,000万米ドルという印象的な資金調達ラウンドがあり、PitchBookが指摘するように、従来の対面型店舗より20〜25%高い利益率を誇るデリバリー中心モデルへの強い投資家の信頼を示しています。一方、ニッチなコーヒーショップを中心とするカフェ&バーは、従来のサービスとデリバリーをシームレスに融合したハイブリッドモデルで成長しています。QSRの傘下で運営するベーカリーは、オートメーションを活用して店内利用者とデリバリー注文の両方に一貫した品質を提供しています。このセグメントの進化は、業界全体のデジタル化への傾向を反映しており、すべてのフードサービス領域において競争優位性を維持するためのテクノロジーの重要な役割を強調しています。

アウトレット別:フランチャイズモデルがチェーン成長を牽引

2025年、独立系アウトレットは63.58%の市場シェアを保有していますが、チェーン運営は堅調な11.21% CAGRで成長しています。この成長は、標準化されたシステムとブランド認知度の優位性を浮き彫りにしています。成長率の格差は、特に消費者にとってブランドの一貫性と運営効率が最重要視される市場において、フランチャイズモデルのスケーラビリティを強調しています。チェーンアウトレットは、購買、マーケティング、テクノロジーといった分野での規模の経済による恩恵を受け、独立系オペレーターが再現し難い競争優位性を持っています。

フランチャイズ拡大は、多大な資本投資なしに地理的拡大を目指す確立されたブランドにとって好機となっています。2024年、McDonald's Corporationは世界全体で1,100店舗を純増開店し、その驚異的な95%がフランチャイジーによって運営され、地元市場のインサイトと経営ノウハウを活用しました。これはMcDonald's投資家向け情報で強調されています。独立系アウトレットはメニューの柔軟性、地域カスタマイズ、地域社会との絆に優れている一方、テクノロジー導入とサプライチェーン効率化には課題を抱えています。FDA食品衛生規則遵守から地域の衛生義務まで、規制環境のナビゲートは複雑さを増します。これはコンプライアンス専門チームを持つチェーンオペレーターが優位に立つ分野です。さらに、労働市場のトレンドはチェーンアウトレットに有利であり、標準化されたトレーニングとキャリア成長機会が従業員の高い定着率につながっています。

ロケーション別:宿泊施設との統合が成長機会を創出

2025年、スタンドアロン型ロケーションは70.62%という支配的な市場シェアを占めています。一方、宿泊施設ベースの店舗は13.02% CAGRという力強い成長を遂げています。この増加は主に、ホテル業界の回復と統合的なホスピタリティ体験への推進に起因しています。このような成長は、これらの環境内での囲い込まれた顧客基盤の育成と飲食機会の拡大という戦略的重要性を示しています。旅行に結びついた飲食店は、ビジネス旅行とレジャー旅行の両方の復活から恩恵を受けています。特に空港や幹線道路沿いのロケーションは、以前のパンデミックによる低迷から力強く回復しています。

レストランコンセプトを宿泊施設に融合させることで、両セクターは運営効率を解放し、収益源を多様化しています。このトレンドを裏付ける動きとして、Marriott Internationalは2024年に食品・飲料コラボレーションを強化しました。このホテル大手は現在、ゲスト体験を向上させながら業務を効率化するため、サードパーティのレストランブランドを自社施設にシームレスに統合しています。しかし、ショッピングセンターやエンターテインメントハブ内の小売スポットは、消費者の買い物行動の変化と集客数の減少に苦しんでいます。これらの課題に対応するため、革新的なコンセプトと没入型ダイニング体験で来客を引きつける緊急の必要性があります。エンターテインメント地区やレクリエーション施設などのレジャースポットに位置するレストランは、体験型ダイニングトレンドの波に乗っています。しかし、季節変動と特定のイベントに紐づいた収益という荒波を乗り越えなければなりません。また、ホスピタリティ施設内のフードサービス事業者は、FDAのコンプライアンス義務にも直面しています。これらの規制は、脆弱なグループに対応する施設や多目的施設内に位置する店舗にとって一層重要となっています。

サービスタイプ別:デリバリーチャネルが業務を再構築

2025年、イートインサービスは55.71%の市場シェアを占めていますが、デリバリー業務は11.05% CAGRで拡大しています。この急増はレストランのデザイン、メニュー戦略、そして顧客との関わり方を再形成しています。このような変化は、利便性と柔軟性への高まる重視を反映した消費者行動の持続的なシフトを示しています。一方、テイクアウェイサービスはサードパーティのデリバリープラットフォームに関連するコミッション手数料なしに、速度と利便性を提供することでバランスをとっています。デリバリーサービスが発展するにつれ、レストランオペレーターに機会と課題の両方をもたらしています。特に、デリバリー取引の平均注文単価はイートインの対応物より15〜20%高いことが注目されます。このプレミアムはしばしば全米レストラン協会が強調するように、コミッション手数料と梱包費用を相殺するのに役立ちます。

その結果、レストランのデザインは進化しており、多くが専用ピックアップゾーンとイートインとデリバリーの両方に対応したキッチンを設けています。このシフトを強調するように、78%という相当数のレストランがマルチチャネル業務を効率化するためのデジタル注文システムを採用しています。しかし、デリバリーサービスの環境にも課題がないわけではありません。地方行政区域が積極的に環境を形成しており、プラットフォームの経済とレストランの参加の両方に影響する手数料上限と運営義務を導入しています。さらに、レストランが適応するにつれ、労働の焦点に顕著なシフトが見られます。キッチン業務とデリバリー調整により多くの重点が置かれ、店舗が競争力を維持するために新しいスキルを培い運営手順を洗練させることが求められています。

地域分析

米国全体において、フードサービスレストランは人口動態のトレンド、経済状況、および州固有の規制によって形成される顕著な地域差を示しています。北東部および西海岸の都市中心部は、デリバリーサービスと高級ダイニングへの傾向が強く、平均支出は全国基準より25〜30%高くなっています。ニューヨーク、ロサンゼルス、シカゴなどの都市は、人口密集地域でデリバリー専用設備が繁栄するクラウドキッチン採用の最前線にいます。一方、フランチャイズ拡大は農村・郊外市場への進出を果たしており、チェーンオペレーターはより低い不動産価格と競合の少なさを活かして、これらの飽和度の低い地域をターゲットにしています。

各州間の経済格差は多様な市場ダイナミクスをもたらしています。例えば、カリフォルニア州(ファストフード労働者向けに時給20.00米ドル)やニューヨーク州(州全体で15.00米ドル)のような最低賃金義務の高い州では、米国労働統計局が指摘するように、オートメーション化への急速な移行とメニュー価格の調整が見られます。対照的に、南部およびミッドウェスト市場では、地元の所得水準と消費者の価格感応度を反映したバリュー志向の外食への急増が見られます。フロリダ州、ネバダ州、ハワイ州のような観光依存度の高い州は市場の変動を経験しますが、季節需要と国際観光客の支出による押し上げも享受しています。さらに、カリフォルニア州の厳格な労働・環境規制は同州における運営コストと競争環境を再形成しています。

人口動態の変化に伴い、レストランオペレーターはユニークな機会を提示されています。オースティン、ナッシュビル、デンバーなどの都市に集まる若い人口層は、多様な外食体験への需要を刺激しています。テキサス州、アリゾナ州、フロリダ州などの成長するヒスパニック系人口は、本格的なエスニック料理と文化的に調和したメニューへの道を開いています。一方、特定地域での高齢化する人口層はメニューの選択とアクセシビリティのニーズを再形成しています。大学町は学生の流入により、常に手頃で便利な外食を求めています。地理的には、サプライチェーンの課題も異なります。沿岸地域は輸送コストの上昇に悩む一方、農業ハブは新鮮な農産物と競争力のある商品価格の恩恵を受けています。最後に、ほとんどの州・地方の衛生規制はFDA食品衛生規則に準拠していますが、複数の州で事業を展開するオペレーターはこれらの差異を巧みにナビゲートする必要があり、しばしば標準化されたコンプライアンスプログラムと地域化された戦略に頼っています。

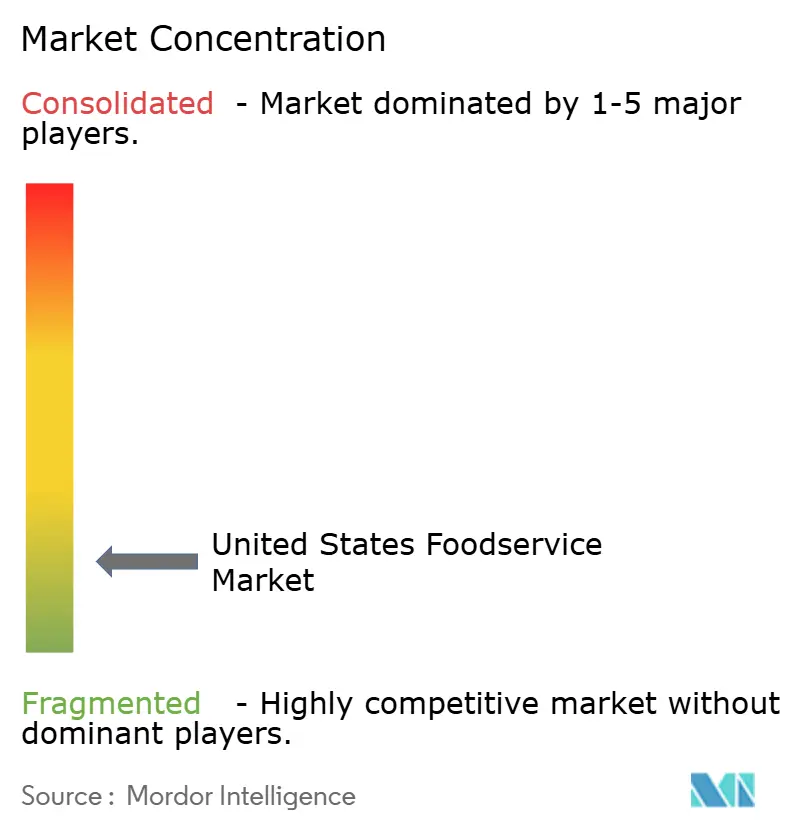

競争環境

米国のフードサービスレストラン市場は中程度の集中度を特徴とし、多様なセグメントとサービスモデルにわたる断片化した競争の環境を示しています。この断片化は課題をもたらすだけでなく、主に差別化と運営の卓越性を通じて、確立された事業者と新規参入者の両方が市場シェアを獲得する道を開いています。McDonald's Corporation、Starbucks Corporation、Yum! Brands Inc.などの大手がブランド認知度、広大な運営規模、成長するフランチャイズネットワークを活用してその支配力を主張する一方、ニッチなコンセプトとテクノロジーに精通したオペレーターからの競争への対応を迫られています。

デジタル注文、デリバリーサービス、データアナリティクスを運営に巧みに組み込んだオペレーターは、特に顧客獲得と維持の観点から、この競争の場で支持を集めています。テクノロジーの採用は市場における重要な差別化要素として際立っています。主要プレーヤーは、オートメーション、人工知能、および顧客体験を向上させるプラットフォームへの多大な投資を行っています。このトレンドの証左として、Restaurant365は2024年にシリーズCで1億7,500万米ドルの資金調達を確保し、競争力の形成における運営テクノロジーの重要な役割を示しています。

ワンダーやKitchen Unitedなどのクラウドキッチンイノベーターは、競争環境を再形成しています。一つの屋根の下に複数のブランドコンセプトを収容することで、従来のレストラン経済を再定義するだけでなく、市場参入障壁を低下させています。しかし、この旅は課題なしではありません。FDA食品衛生規則の義務と地域保健部門の規定によって誘導される規制環境は、コンプライアンスコストを課しています。これらのコストは専用リソースを備えた大規模オペレーターに有利に働く一方、市場参入または拡大を目指す小規模競合他社には障害となっています。さらに、持続可能性が中心的な課題となる中、オペレーターはプレッシャーを感じています。環境管理への高まる消費者の期待を受け、多くが省エネツール、サステナブルパッケージ、堅固な廃棄物削減イニシアチブへと方針を転換しており、これは市場需要への対応だけでなく規制環境のナビゲーションにも対応するためです。

米国フードサービス産業リーダー

Darden Restaurants, Inc.

Doctor's Associates, Inc.

Inspire Brands, Inc.

Starbucks Corporation

Yum! Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ワンダーはBain Capital Venturesが主導する9億5,000万米ドルのシリーズCラウンドを完了し、郊外市場全体でマルチブランドクラウドキッチンネットワークを拡大し、2026年までに1,000か所を目標としています。

- 2024年10月:McDonald's Corporationは、2027年までに世界で10,000店舗を新たに追加する計画を発表し、その50%を海外市場に設置し、米国の未開拓コミュニティへの大幅な拡大を行います。この拡大には、運営効率を向上させるためのドライブスルーオートメーションの強化とデリバリー最適化キッチンデザインが含まれます。

- 2024年9月:Starbucks Corporationは同社史上最大のメニュー革新を展開し、カスタマイズと食事嗜好に対応するよう設計された20の新しい飲料と食品を導入しました。このロールアウトには、進化する消費者嗜好に対応するための植物性タンパク質オプションと地域インスパイアのフレーバーが含まれています。

- 2024年7月:Yum! Brands Inc.は、伝統的な米国ファストフードを超えてポートフォリオを多様化し、本格的なエスニック料理への高まる需要を取り込むために、中東のレストランコンセプトであるHeartstylesを2億米ドルで買収しました。

米国フードサービス市場レポートの範囲

フードサービスタイプのセグメントとして、カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが対象となっています。アウトレットのセグメントとして、チェーンアウトレット、独立系アウトレットが対象となっています。ロケーションのセグメントとして、レジャー、宿泊施設、小売、スタンドアロン、旅行が対象となっています。| カフェ&バー | バー&パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャリストコーヒー&ティーショップ | |

| クラウドキッチン | |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| クイックサービスレストラン | ベーカリー |

| バーガー | |

| アイスクリーム&フローズントリート | |

| 肉ベースのコンセプト | |

| ピザ | |

| その他のQSR料理 |

| チェーンアウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| イートイン |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ&バー | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | アジア料理 | |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | ベーカリー | |

| バーガー | ||

| アイスクリーム&フローズントリート | ||

| 肉ベースのコンセプト | ||

| ピザ | ||

| その他のQSR料理 | ||

| アウトレット別 | チェーンアウトレット | |

| 独立系アウトレット | ||

| ロケーション別 | レジャー | |

| 宿泊施設 | ||

| 小売 | ||

| スタンドアロン | ||

| 旅行 | ||

| サービスタイプ | イートイン | |

| テイクアウェイ | ||

| デリバリー | ||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス店舗。

- クイックサービスレストラン - 顧客に利便性、速度、そして低価格での食事を提供するフードサービス店舗。顧客は通常、セルフサービスで自分の食事をテーブルまで運びます。

- カフェ&バー - アルコール飲料の提供が認可されたバー&パブ、軽食と飲み物を提供するカフェ、ならびにスペシャリティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - イートイン客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ(アルバコアマグロ) | 大西洋、太平洋、インド洋、および地中海で知られる6つの異なる系群において見られる最も小さなマグロ種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガスビーフ」の品質マークを取得するには、米国アンガス協会からの認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| 平均注文単価 | フードサービス店舗における顧客の全注文の平均金額。 |

| ベーコン | 豚の背中または側面から取られた塩漬けまたは燻製肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲食店。 |

| ブラックアンガス | ツノのない黒い毛色の牛の品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | 1枚以上の調理済み牛肉パティをスライスしたロールまたはバンズに挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス店舗。 |

| カフェ&バー | アルコール飲料の提供が認可されたバー&パブ、軽食と飲み物を提供するカフェ、ならびにスペシャリティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを同量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーンアウトレット | ブランドを共有し、複数の場所で運営し、集中管理と標準化されたビジネス慣行を持つフードサービス店舗。 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉。 |

| クラウドキッチン | イートイン客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを利用するフードサービスビジネス。 |

| カクテル | 単独のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 収穫前(または硬化前)の大豆をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端部から取られた肉の切り身。 |

| フランクステーキ | 牛の後部四分体の前方に位置するフランク部分から取られた牛肉のステーキの切り身。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を調理するビジネス、機関、および企業が含まれます。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス店舗。 |

| ゴーストキッチン | クラウドキッチンのこと。 |

| GLA | 賃貸可能延床面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料を与えられた牛から得られる牛肉。穀物肥育牛は、より速く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉。 |

| ハム | 豚の脚部から取られた豚肉。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立系アウトレット | 単独店舗で運営されるか、最大3店舗以内の小規模チェーンとして構成されるフードサービス店舗。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| ラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されたミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、バケーションホームなどで提供されるフードサービス。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉ベース料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済み豚肉で作られ、少なくとも15%の小さな豚脂肪の角切りを含む大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスを含みます。 |

| パストラミ | 通常薄くスライスして提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の食品の生産において、その所在地に関連する特別な特性を公式な規則によって認定される地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化した肉から作られたスパイシーなサラミのアメリカ版。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、速度、そして低価格での食事を提供するフードサービス店舗。顧客は通常、セルフサービスで自分の食事をテーブルまで運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも運営している商業用不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥させた肉で構成された硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康と見なされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品。生、燻製、または塩漬けがあり、通常はケーシングに詰められます。 |

| ホタテ | 2枚の肋骨状の貝殻を持つ軟体動物の食用貝。 |

| セイタン | 小麦グルテンから作られた植物性代替肉。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文し支払いを行うセルフオーダーPOS(販売時点管理)システム。完全にコンタクトレスで摩擦のないサービスを実現します。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理して作る飲み物。 |

| スペシャリティコーヒー&ティーショップ | 様々な種類のお茶またはコーヒーのみを提供するフードサービス店舗。 |

| スタンドアロン | 独自のインフラ設備を持ち、他のビジネスに接続されていないレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、魚介類(多くは生)や野菜などの様々な具材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船上のフードサービスなどのフードサービスを指す。 |

| バーチャルキッチン | クラウドキッチンのこと。 |

| 和牛 | 高度に霜降りの肉として高く評価される黒または赤の日本牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値です。平均注文単価にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総体的な全体像を生成するために、階層と職能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム