がん モノクローナル抗体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 107.82 十億米ドル |

| 市場規模 (2031) | 227.16 十億米ドル |

| 成長率 (2026 - 2031) | 16.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん モノクローナル抗体市場分析

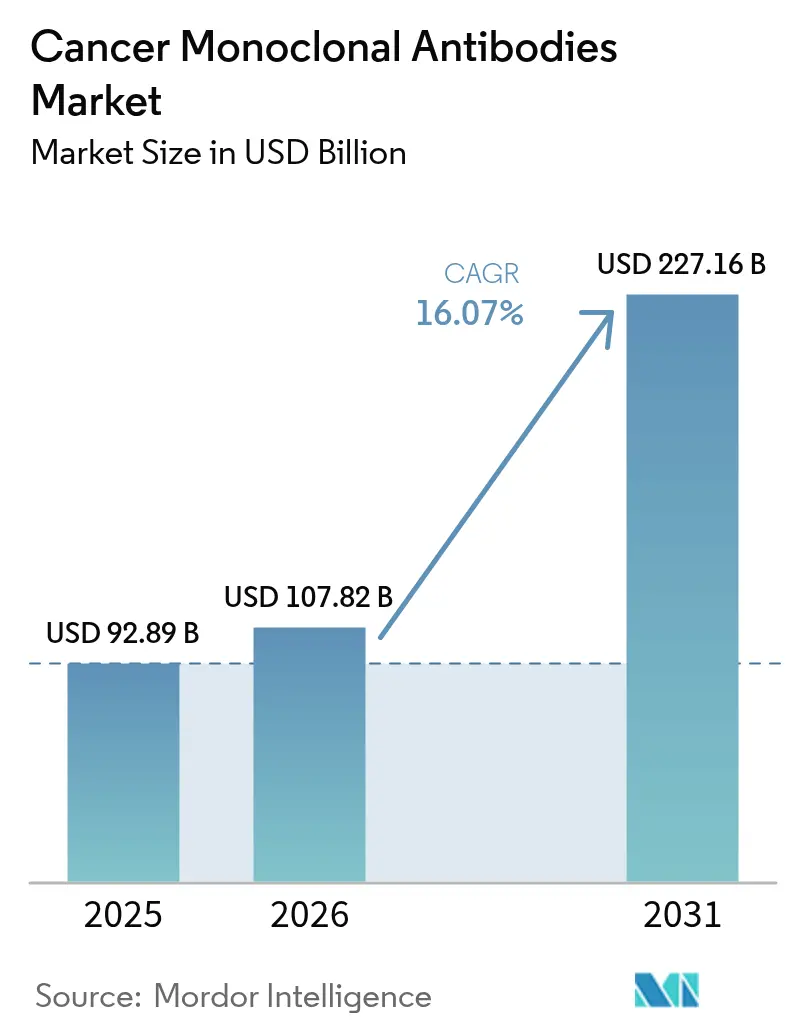

がん モノクローナル抗体市場規模は、2025年の928億9,000万米ドルから2026年には1,078億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 16.07%で2031年までに2,271億6,000万米ドルに達すると予測される。

急速な成長は、人工知能を活用した抗体設計、二重特異性抗体に対する迅速な規制経路、および抗体薬物複合体の広範な採用によってもたらされており、これらが合わさって治療の幅を拡大し、収益の可視性を高めている。受託製造業者による生産能力の拡大、価値に基づくがん治療へのシフト、および中国バイオテクノロジー企業による画期的な臨床データが競争力学を再形成し、パイプラインの生産性を高水準に維持している。主なリスクとしては、バイオリアクターのボトルネック、厳格な安全性モニタリング、CAR-T療法および遺伝子編集モダリティとの競合が挙げられるが、AI駆動のエンジニアリングと柔軟な製造を統合する企業は戦略的優位性を維持している。

レポートの主要ポイント

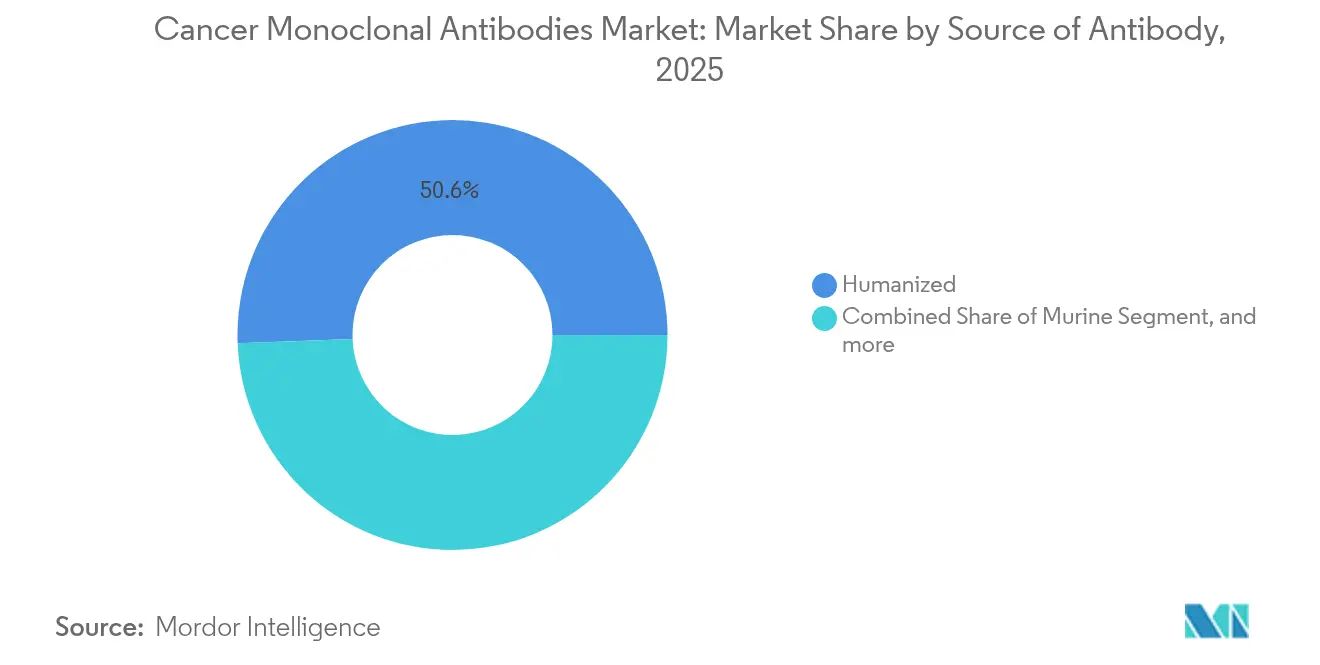

- 抗体の供給源別では、ヒト化抗体が2025年のがん モノクローナル抗体市場シェアの50.62%を占めてトップとなり、完全ヒト型抗体は2031年にかけてCAGR 18.59%で最も速い成長を示す。

- 療法別では、トラスツズマブが2025年のがん モノクローナル抗体市場規模の16.72%のシェアを占め、「その他」カテゴリーは2026年から2031年にかけてCAGR 20.61%で成長する。

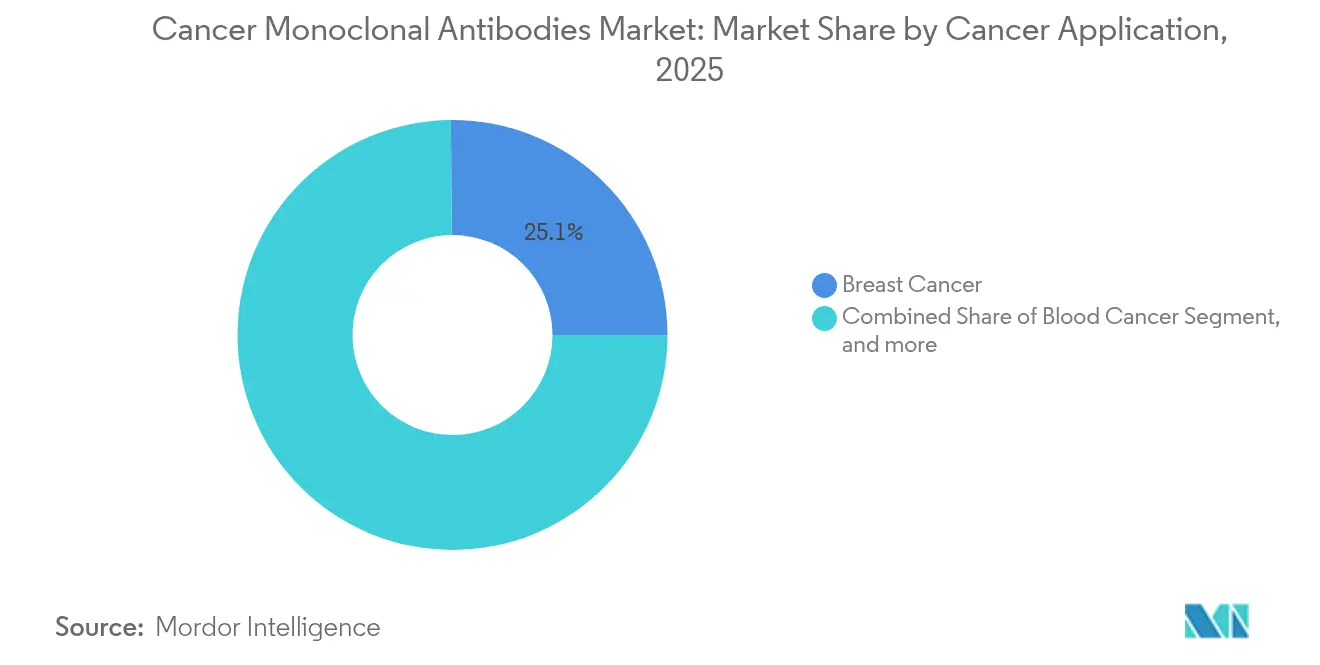

- 適用別では、乳がんが2025年のがん モノクローナル抗体市場規模の25.12%のシェアを占め、肝臓・消化器がんは2031年にかけてCAGR 16.41%で拡大する。

- 流通チャネル別では、病院薬局が2025年の収益の52.24%を占め、オンライン薬局は2031年にかけてCAGR 17.95%で最も高い成長を記録する。

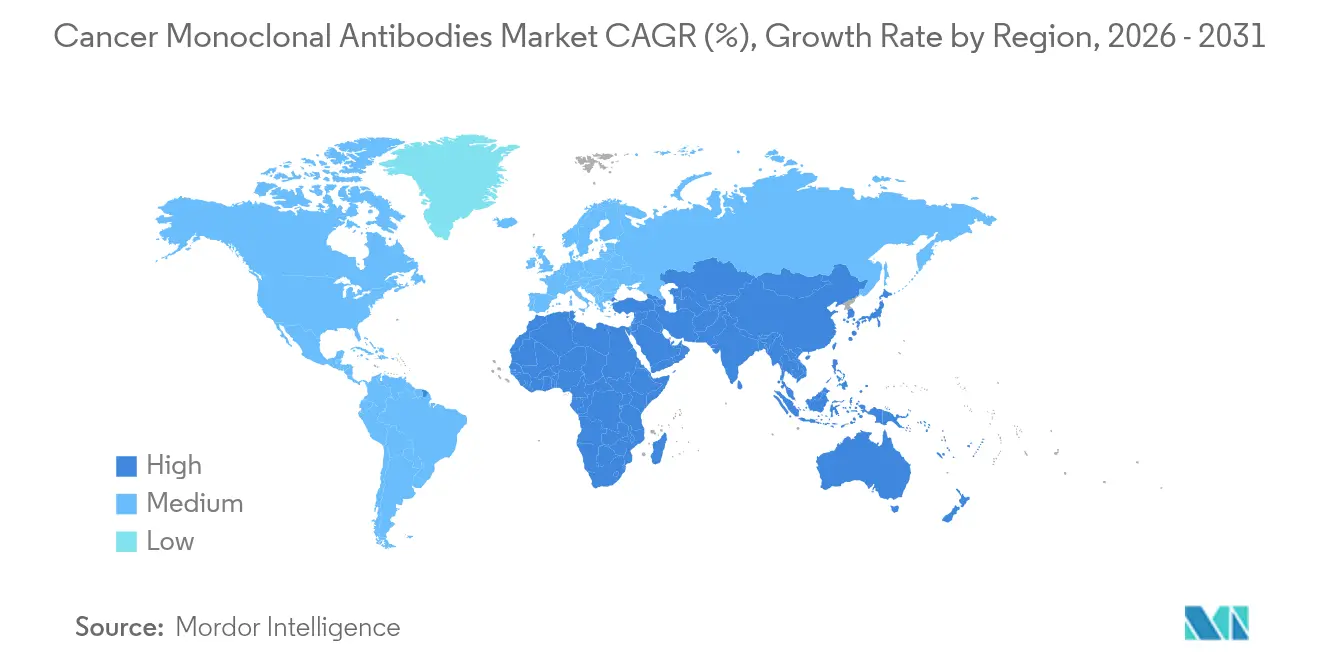

- 地域別では、北米が2025年のがん モノクローナル抗体市場シェアの41.78%を維持し、アジア太平洋地域は2031年にかけてCAGR 18.92%で最も速い拡大を示す。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがん モノクローナル抗体市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +3.2% | アジア太平洋地域で最も高い牽引力を持つ世界全体 | 長期(4年以上) |

| 腫瘍学研究開発への配分増加 | +2.8% | 北米・EU、アジア太平洋地域への波及 | 中期(2~4年) |

| ヒト化および完全ヒト型モノクローナル抗体の実証済み臨床的成功 | +2.1% | 世界全体、先進国市場での早期使用 | 短期(2年以内) |

| 二重特異性抗体および抗体薬物複合体の台頭 | +4.3% | 世界全体、中国が試験をリード | 中期(2~4年) |

| AI駆動の抗体エンジニアリングの採用 | +1.9% | 北米・EU、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 価値に基づくがん治療モデルへのシフト | +1.3% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

がん罹患率は2022年の2,000万件から2050年には予測3,500万件へと77%増加し、肺がん、乳がん、大腸がんにわたる患者層を拡大させる。[1]アメリカがん協会スタッフ、「がんの事実と数字 2025年」、アメリカがん協会、cancer.org 先進国地域における高齢化と新興経済国における生活習慣の変化が、標的型生物製剤への需要を高めている。がん モノクローナル抗体市場は、モノクローナル抗体が精密腫瘍学プロトコルに沿った腫瘍特異的な作用を発揮することで恩恵を受けている。低・中所得国では症例数の増加が最も速く、アクセス上の課題をもたらす一方で、コスト最適化されたバイオシミラーに対する未開拓市場を開いている。この人口動態的な急増は、現在の予測期間をはるかに超えてトップラインの成長を持続させる。

腫瘍学研究開発への配分増加

腫瘍学は生物製薬研究開発予算の最大シェアを占めており、腫瘍学試験の35%が現在、抗体薬物複合体または多重特異性構築物を含んでいる。開発生産性の向上と大型買収、すなわちBristol Myers Squibbによる58億米ドルのMirati買収、Eli Lillyによる14億米ドルのPoint Biopharma取引が後期パイプラインを強化している。資本の流入は活発なパートナーシップ活動を促進し、技術的ノウハウを注入してイノベーションのリスクを低減することで、がん モノクローナル抗体市場が継続的なファーストインクラスの上市を確保できるようにしている。

ヒト化および完全ヒト型モノクローナル抗体の実証済み臨床的成功

規制当局は2024年に25件の新規腫瘍学生物製剤を承認し、その多くは免疫原性を低下させるヒト化または完全ヒト型フォーマットに基づいている。[2]米国食品医薬品局、「腫瘍学承認 2024年」、FDA、fda.gov 皮下投与により投与時間が5分未満に短縮され、患者のアドヒアランスが向上し、点滴容量が解放される。上咽頭がんにおけるペンプリマブ-kcqxなど、適応症の拡大が新たな収益源を追加している。バイオシミラーの堅調な普及により支払者は2023年に70億米ドルを節約し、治療価値を証明するとともに、価格侵食を補う数量拡大を促進している。

二重特異性抗体および抗体薬物複合体の台頭

2023年末までに14種類の二重特異性抗体が世界的な承認を取得しており、市販の抗体薬物複合体と合わせて2028年までに260億米ドルを超える収益を達成する可能性がある。BioNTechとBristol Myers Squibbによる15億米ドルのBNT327に関する協力関係は、強力な資本コミットメントを示している。[3]Bristol Myers Squibb広報、「BNT327協力関係発表」、bms.com 複雑な製造プロセスは参入障壁を高め、イノベーターを保護する一方で、受託製造需要を促進し、供給側専門企業にとっての構造的な追い風となっている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制および安全性モニタリング | -2.1% | 世界全体、先進国市場で最も強い | 短期(2年以内) |

| 高い臨床的消耗率と長い開発サイクル | -1.8% | 世界全体、中小企業への負担 | 長期(4年以上) |

| バイオリアクターおよび原材料のサプライチェーンにおける製造ボトルネック | -2.3% | 世界全体、アジア太平洋地域の整備において深刻 | 中期(2~4年) |

| 先進的モダリティからの競合の増大 | -1.4% | 北米・EU、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および安全性モニタリング

規制当局は二重特異性抗体および抗体薬物複合体に対して統合的な安全性データを要求しており、小児研究規則や比較有効性レビューを追加することでタイムラインとコスト支出を延ばしている。欧州の共同臨床評価はさらにエビデンスの閾値を引き上げている。中小企業はリソース不足に直面し、規制インフラを持つ大手企業とのライセンス契約や合併・買収へと誘導されている。

バイオリアクターおよび原材料供給における製造ボトルネック

世界のバイオリアクター容量は2024年に1,740万リットルに達したが、需要の伸びは依然として容量を上回っている。細胞培養培地とシングルユースバッグの不足がリードタイムの長期化を招いている。Samsung Biologics、Fujifilm Diosynth、Lonzaが数十億ドル規模の拡張を発表しているが、新工場が商業生産に達するまでには3年から5年を要する。この不均衡は受託製造コストを押し上げ、特に確保済みスロットを持たない企業にとっては製品上市を遅延させる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

抗体の供給源別:ヒト化の優位性が完全ヒト型による変革に直面

ヒト化抗体は2025年の収益の50.62%を占め、腫瘍学の主要レジメンにおけるその実績を裏付けている。がん モノクローナル抗体市場では現在、完全ヒト型抗体の採用加速が見られ、優れた安全性プロファイルと併用プロトコルでの使用増加を背景に2031年にかけてCAGR 18.59%を記録している。製造プロセスの簡便さと有利な規制プロファイルにより、完全ヒト型構築物は予測期間中にニッチから主流へと移行する位置にある。

パイプラインプラットフォームはトランスジェニックマウスとファージディスプレイを活用して、従来困難とされていた標的に取り組む多様な完全ヒト型候補を生成している。低い免疫原性は再治療リスクを低減し、生活の質スコアを改善する。コストが低下するにつれ、支払者はより早期ラインでの使用への資金提供に安心感を得て、成長軌道を強化している。マウスおよびキメラフォーマットは、迅速なクリアランスが利益をもたらす特殊な環境を除いて地位を失いつつある。完全ヒト型候補への迅速な転換を図る企業は、がん モノクローナル抗体市場において競合他社を上回る可能性が高い。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モノクローナル抗体療法別:トラスツズマブのリーダーシップがイノベーションパイプラインに挑戦される

トラスツズマブは、HER2陽性乳がんにおける医師の深い親しみと堅固なエビデンスにより、2025年のがん モノクローナル抗体市場シェアの16.72%を占めた。しかし、抗体薬物複合体と二重特異性抗体を中心としたイノベーションの波が「その他」バケットを促進し、年率20.61%で成長している。HER2低発現疾患に対するトラスツズマブ デルクステカンなどの新規承認が、より広い患者サブセットへの恩恵を拡大している。エプコリタマブ-byspは濾胞性リンパ腫において82%の奏効率を示し、二重特異性の効力を証明して、旧来の単一標的構築物から注目を集めている。

抗体とチェックポイント阻害剤または低分子との戦略的な組み合わせが奏効の深さを高め、次世代薬剤の収益基盤を拡大している。バイオシミラーの侵食はトラスツズマブの価値を削るが、数量を促進してセグメント収益を下支えしている。最終的な結果は、新規メカニズムが市場シェアを徐々に傾ける一方で、確立されたブランドがライフサイクル管理を通じて関連性を維持するという多様化した療法ミックスである。

がん適用別:乳がんの優位性が肝臓・消化器がんの加速に直面

乳がんは、HER2標的レジメンの定着とホルモン受容体陽性環境での採用増加により、2025年のがん モノクローナル抗体市場規模の25.12%を生み出した。肝臓・消化器がんは規模は小さいものの、TROP2やEGFRバリアントなどの新興標的が後期試験に移行するにつれ、2031年にかけてCAGR 16.41%を記録している。アジアおよびラテンアメリカにおける高い有病率が対象患者集団を拡大し、これらの悪性腫瘍を主要な拡大ニッチとしている。

血液がんは、CAR-T療法と同等の有効性を持ちながら外来投与の利便性を提供する二重特異性T細胞エンゲージャーを通じて健全な貢献を維持している。肺がん療法は、無増悪生存期間を延長するチェックポイント抗体との組み合わせを通じて進化している。これらのシフトが合わさって、単一腫瘍への依存を希薄化し、複数の疾患部位にわたって収益リスクを分散させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がリードしながらオンラインチャネルが急増

多くのモノクローナル抗体が依然として監督下での点滴を必要とするため、病院薬局が2025年の世界売上の52.24%を占めた。しかし、皮下製剤が患者の自己投与を促進することで、オンライン薬局の売上高においてCAGR 17.95%を触媒している。専門小売プログラムがコールドチェーンのリーチを拡大する一方、保険会社は施設の間接費を抑制するために在宅ケアを償還している。デジタル処方プラットフォームが成熟するにつれ、支払者と医療提供者が遠隔モニタリングツールで協力し、病院受診を強制することなく安全性を確保している。

病院はゲノム検査とリアルタイムアウトカム追跡を点滴サービスにバンドルすることで対応し、複雑な腫瘍学レジメンにおける中心的役割を強化している。デュアルチャネルモデルは、クリニック密度が患者需要に遅れをとる地域において特に全体的なアクセスを拡大し、がん モノクローナル抗体市場の拡大を持続させている。

地域分析

北米は2025年の世界収益の41.78%を占めて首位を維持しており、堅固な臨床試験エコシステムと有利な支払者政策に支えられている。実世界エビデンス要件が普及しつつあり、ライフサイエンス企業は価値に基づく契約を支援する縦断的患者レジストリを設立するよう促されている。皮下投与ペムブロリズマブの承認は、施設負担を削減し遠隔腫瘍学の展開を支援する患者中心の投与に向けた同地域の推進力を示している。

アジア太平洋地域は2031年にかけてCAGR 18.92%で最も速い成長を記録しており、腫瘍学予算の拡大、人口の高齢化、規制当局が支援する加速経路を反映している。中国のAkesoはイボネシマブを製造し、時間対進行においてKeytrudaを上回る成績を示し、国内の信頼を強化して地元の抗体プラットフォームへの資本を引き付けている。商業健康保険の普及が負担可能性を拡大する一方、官民パートナーシップが主要都市圏近くのバイオ製造パークに資金を提供している。

欧州は、承認を合理化しながら予算を守る共同臨床評価を通じてバランスの取れたアクセスを追求している。リンボセルタマブを含む画期的な抗体に対する条件付き販売承認は、高い未充足ニーズへの対応における機動性を示している。バイオシミラーの高い普及率が価格を圧迫するが、数量の増加が治療の利用可能性を維持し、次世代構築物のための資金を解放している。

中東・アフリカおよび南米は、政府が国民皆保険の青写真において腫瘍学を優先するにつれて漸進的な上昇余地を加えている。外国直接投資が輸入サイクルを短縮する充填・仕上げ工場に流入している。柔軟な価格設定と患者支援プログラムが負担可能性の障壁を軽減し、財政的慎重さを損なうことなく治療のリーチを拡大している。これらの動きが総合的に、がん モノクローナル抗体市場の地理的フットプリントを拡大している。

競争環境

がん モノクローナル抗体市場は中程度の集中度を示している。西側の大手企業は依然として大規模なポートフォリオを保有しているが、アジアの新興バイオテクノロジー企業が競争力のある臨床データと低い開発コストで市場を混乱させている。全体として、受託製造の普及と高い探索複雑性が参入障壁を形成し、断片化圧力を部分的に相殺している。

戦略的な合併・買収とライセンスが成長戦略を支配している。Pfizerは3SBioとPD-1/VEGF二重特異性抗体について12億5,000万米ドルの世界的取引を締結し、外部イノベーションへの意欲を示した。BioNTechとBristol Myers SquibbはBNT327の共同開発に15億米ドルの前払いを約束し、多重特異性能力を強化した。大手企業はAIツールを統合し、連続バイオプロセシングに投資し、アドヒアランスを改善してサービス品質を差別化する患者支援エコシステムを展開している。

Akesoなどの中国企業は政府助成金、ファストトラック審査、および深い地元患者プールを活用して、より迅速かつ低コストで重要なデータを提供している。イボネシマブのKeytrudaに対する試験成功は、世界的なパートナーシップにおける交渉力を拡大している。西側の既存企業は、地元の洞察を取り込みシェアを維持するために中国内に合弁会社と研究拠点を設立することで対応している。

がん モノクローナル抗体産業リーダー

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd(Genentech Inc)

Merck & Co., Inc

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNTechとBristol Myers Squibbは、PD-L1とVEGF-Aを標的とする二重特異性抗体BNT327を共同開発するグローバル戦略的パートナーシップを発表し、15億米ドルの前払いと最大76億米ドルのマイルストーン支払いの可能性を含む。この協力関係は、複数の固形腫瘍適応症に対する規制承認と市場上市の加速を目指している。

- 2025年6月:Rocheは、テセントリクとルルビネクテジンの併用が広範病期小細胞肺がんにおける生存を有意に改善したことを示すフェーズIII IMforte試験の肯定的な結果を報告し、テセントリク単独と比較して疾患進行リスクを46%、死亡リスクを27%低減した。

- 2025年5月:PfizerはPD-1とVEGFを標的とする二重特異性抗体SSGJ-707について3SBioと独占的グローバルライセンス契約を締結し、12億5,000万米ドルの前払いと非小細胞肺がんおよびその他の固形腫瘍に対して最大48億米ドルのマイルストーン支払いの可能性を含む。

- 2025年4月:FDAは非角化型上咽頭がんに対してペンプリマブ-kcqxを承認し、併用療法において9.6カ月の無増悪生存期間中央値を示し、ファストトラック、ブレークスルー、希少疾病用医薬品の指定を受けた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、がん用モノクローナル抗体(mAbs)市場を、固形腫瘍または血液悪性腫瘍の診断もしくは治療を主たる規制当局承認適応症とする、すべての処方グレードの抗体分子として定義しており、起源クラスや作用機序は問わない。Mordor Intelligenceによると、数値はホスピタル、リテール、およびデジタルファーマシーチャネルにわたる一次治療から救済治療までの工場出荷時収益を反映している。

スコープ除外:貧血、好中球減少症、または自己免疫疾患のみに使用される支持的生物製剤は、本評価の対象外である。

セグメンテーション概要

- 抗体の供給源別

- マウス抗体

- キメラ抗体

- ヒト化抗体

- 完全ヒト型抗体

- モノクローナル抗体療法別

- ベバシズマブ

- トラスツズマブ

- リツキシマブ

- セツキシマブ

- ダラツムマブ

- その他

- がん適用別

- 乳がん

- 血液がん

- 大腸がん

- 肺がん

- 肝臓・消化器がん

- その他の固形腫瘍

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる腫瘍専門医、病院薬剤師、支払者、および地域流通業者との構造化インタビューを実施した。得られた知見は、治療ライン別の組み合わせシフト、適応外使用、入札価格、およびバイオシミラーの実世界普及率を網羅しており、デスクリサーチに基づく比率の検証および予測変曲点の精緻化に活用した。

デスクリサーチ

WHO GLOBOCAN、CDC SEER罹患率テーブル、OECD Health Statsなどのオープンデータセットを用いて疾病負荷のマッピングから着手し、患者プールおよび診断普及率の基盤を構築した。承認パイプライン、適応拡大、および試験脱落率は、米国FDA生物製剤承認申請(BLA)ポータル、EMAのEPAR、およびClinicalTrials.govを通じて追跡した。投与量および平均販売価格(ASP)に関する財務的手がかりは、企業の10-K、投資家向け資料から抽出し、クロスチェックにはD&B HooversおよびDow Jones Factiva のスナップショットを活用した。特許期間およびバイオシミラー参入ウィンドウはQuestelを通じてスクリーニングした。これらのソースは例示であり、デスクワークには多数の追加情報源が活用されている。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたブレンドモデルを構築した。がんの新規および有病患者数を起点として、治療適格割合およびmAb普及率を適用し、これにコース強度およびASPを乗じることで2025年の収益を算出した。選択的なサプライヤーの積み上げおよびチャネルチェックは妥当性検証として機能した。主要変数には以下が含まれる:1)HER2陽性乳がんおよびPD-1応答性腫瘍の年間罹患率、2)バイオシミラーシェアの拡大、3)特許満了後の中央値ASP侵食、4)より短いサイクルへの治療期間のシフト、5)地域別償還カバレッジスコア。これらのドライバーに対する多変量回帰分析に、ADCの急速な普及に関するシナリオ分析を補完することで2025〜2030年の軌跡を生成し、ギャップを埋めたボリュームは一次調査からのピア加重平均に従った。

データ検証と更新サイクル

アウトプットは、分散スクリーニング、ピアレビュー、およびシニアアナリストの承認という3層の検証を経る。モデルは12ヶ月ごとに更新され、重要な承認、価格リセット、または償還ショックの後には中間サイクルでの調整が行われるため、クライアントは常に最新の検証済みベースラインを受け取ることができる。

Mordorのがんモノクローナル抗体ベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、各社が異なる製品バスケット、価格ポイント、および更新リズムを採用しているためであり、意思決定を行う前にこれらの要因を理解することが不可欠である。

主要なギャップ要因は、パイプライン資産が早期に収益化されるかどうか、バイオシミラーの侵食がどの程度積極的にモデル化されているか、および採用される国別カバレッジの広さに集約される。Mordorは商業化済みラベルのみについて現在市場価値を報告し、毎会計年度に通貨およびASPインプットを更新しているが、他社は治験薬を年換算したり、静的な価格デッキをより長期間保持したりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 92.89 B(2025年) | Mordor Intelligence | - |

| USD 125.10 B(2025年) | Regional Consultancy A | パイプライン抗体を含み、2034年まで一定のASP成長を想定 |

| USD 86.06 B(2025年) | Trade Journal B | バイオシミラーを除外し、25カ国のみをカバー |

| USD 48.30 B(2024年) | Industry Association C | 基準年が古く、アジア太平洋における病院のみの購買を除外 |

総じて、Mordor Intelligenceが適用する厳格なスコーピング、年次更新される変数、およびクロス確認された前提条件は、ユーザーが自信を持って遡及・再現できる、バランスのとれた透明性の高いベースラインをもたらす。

レポートで回答される主要な質問

がん モノクローナル抗体市場の現在の規模はどのくらいか?

市場は2026年に1,078億2,000万米ドルに達し、CAGR 16.07%で2031年までに2,271億6,000万米ドルに上昇すると予測される。

最も速く成長している地理的地域はどこか?

アジア太平洋地域は2031年にかけてCAGR 18.92%で最も高い成長を示しており、中国の大規模な臨床試験パイプラインと拡大する製造能力によって牽引されている。

どの抗体供給源セグメントがリードしており、どれが最も速く拡大しているか?

ヒト化抗体が収益シェアの50.62%を占め、完全ヒト型抗体は低い免疫原性と広範な併用使用により、CAGR 18.59%で最も速く成長している。

市場成長の主要な促進要因は何か?

主要な成長要因には、世界的ながん罹患率の上昇、腫瘍学研究開発予算の増加、二重特異性抗体および抗体薬物複合体の採用、AI対応の抗体エンジニアリングが含まれる。

流通チャネルはどのように進化しているか?

病院薬局は52.24%のシェアで依然として優位を保っているが、皮下製剤が在宅投与を支援するため、オンライン薬局はCAGR 17.95%を記録している。

採用を遅らせる可能性のある主要な課題は何か?

厳格な規制審査、バイオリアクターおよび原材料の不足、CAR-T療法および遺伝子編集療法との競合が、それ以外は強固な成長軌道を抑制する可能性がある。

最終更新日: