モノクローナル抗体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 323.89 十億米ドル |

| 市場規模 (2031) | 596.12 十億米ドル |

| 成長率 (2026 - 2031) | 12.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノクローナル抗体市場分析

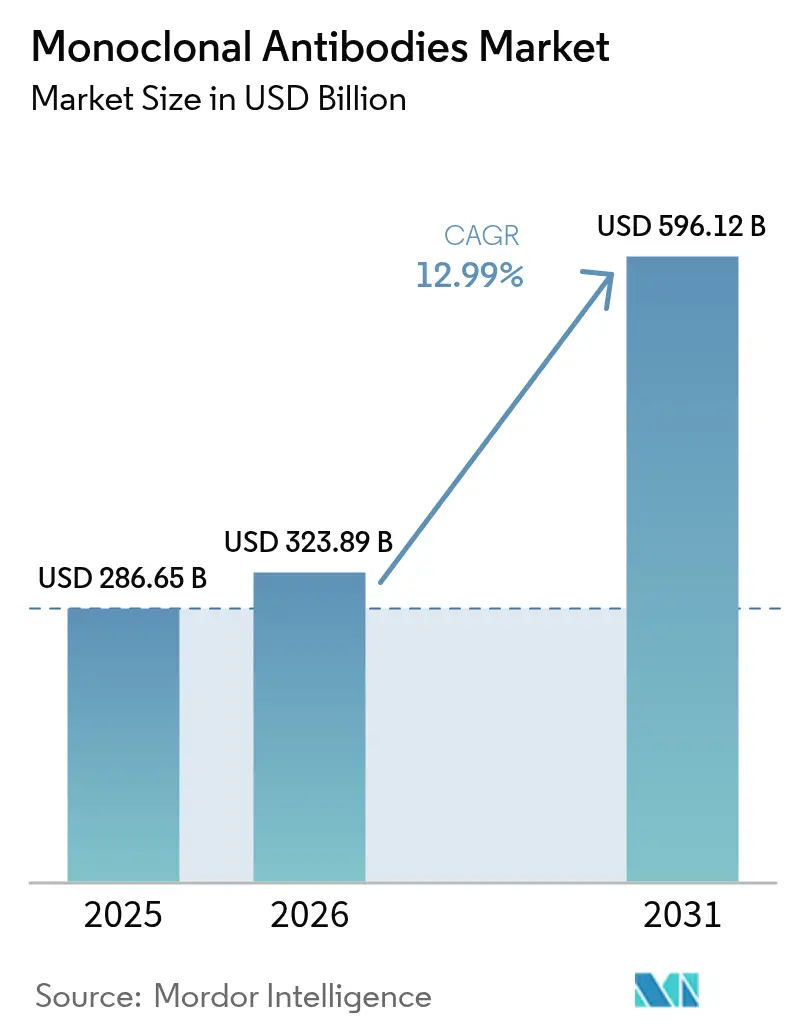

モノクローナル抗体市場規模は2025年に2,866億5,000万米ドルと評価され、2026年の3,238億9,000万米ドルから2031年までに5,961億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは12.99%です。

この成長は、抗体治療薬がニッチなバイオロジクスから腫瘍学、自己免疫疾患、感染症予防における一次介入手段へと移行していることを反映しています。触媒には、急速な抗体工学プラットフォーム、画期的適応症に対する迅速な規制審査、および2027年までに医療対抗手段に790億5,000万米ドルを投じる政府のパンデミック対策支出が含まれます。医薬品開発製造受託機関(CDMO)が今やサプライベースを支えており、Samsung Biologicsは2024年に33億米ドル超の新規契約を獲得し、WuXi Biologicsは206億米ドルのバックログを抱えており、構造的な需要を裏付けています。2028年までに新規生産量増加の45%を占めると見込まれるアジア太平洋地域への地理的傾斜は、サプライチェーン集中リスクを高める一方、単位コストを低下させています。

主要レポートのポイント

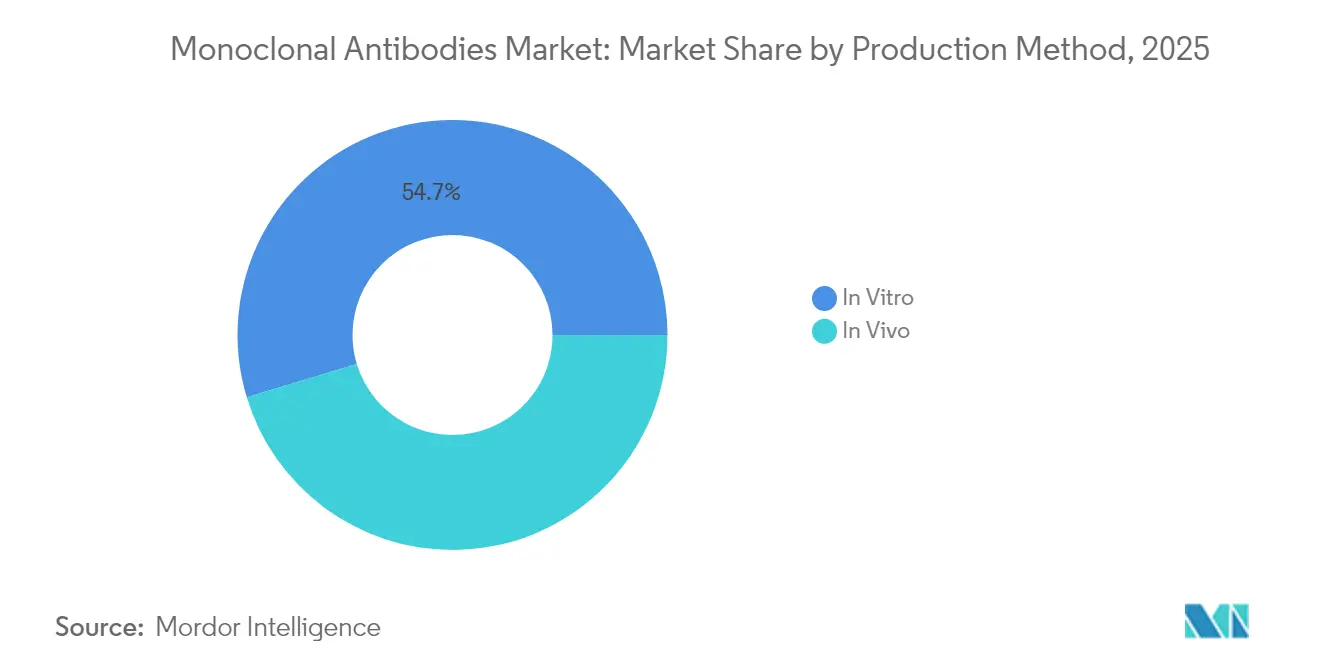

- 生産方法別では、インビトロシステムが2025年の世界モノクローナル抗体市場シェアの54.68%を占め、このセグメントは2031年にかけてCAGR 13.95%で拡大する見込みです。

- 供給源別では、ヒト由来抗体が2025年に59.02%の収益シェアでトップとなり、ヒト化バリアントが2031年にかけてCAGR 18.02%で最速の成長を見せると予測されています。

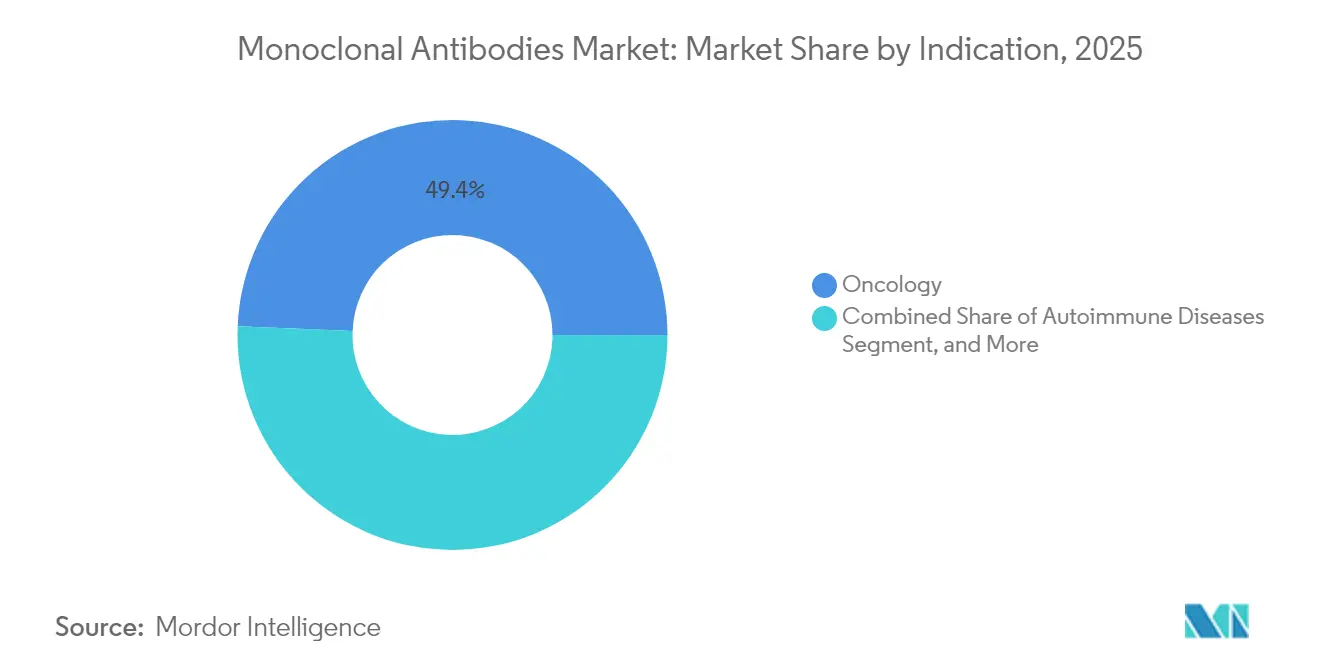

- 適応症別では、腫瘍学が2025年の収益の49.35%を占め、自己免疫疾患は2031年にかけてCAGR 19.22%の最強の成長を記録すると予測されています。

- エンドユーザー別では、病院が2025年の需要の39.22%を獲得し、専門外来センターが2031年にかけてCAGR 15.98%で最高成長チャネルとなっています。

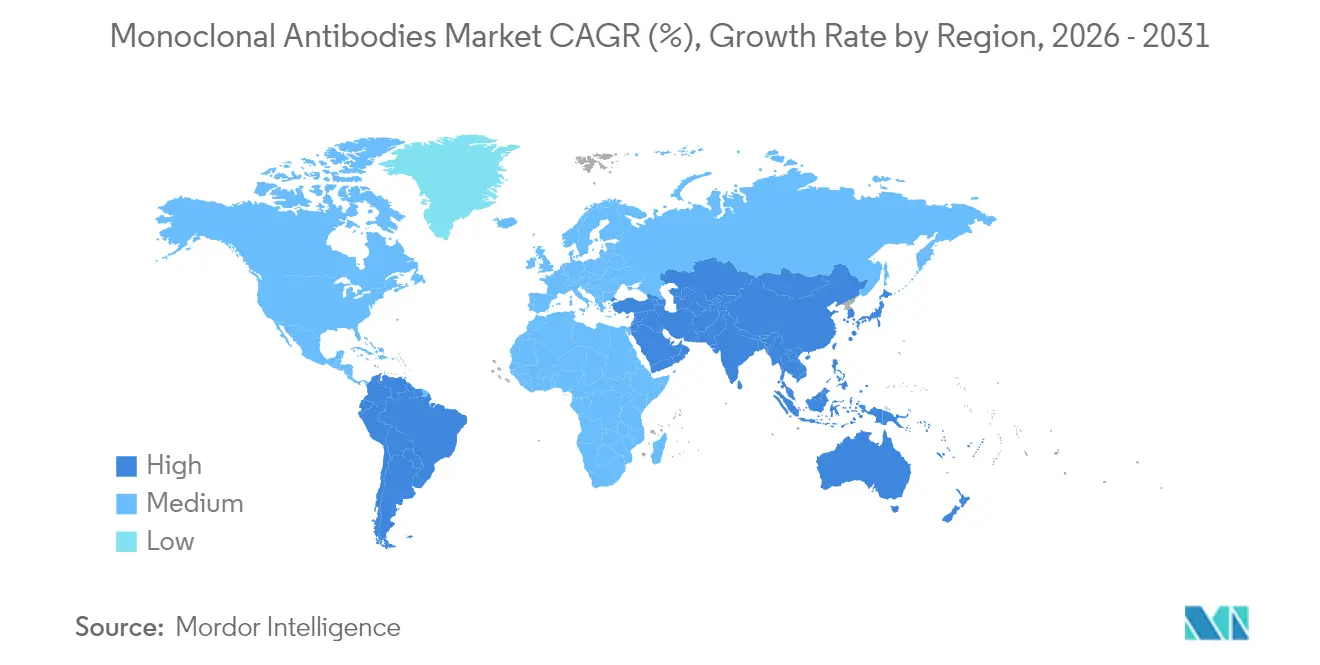

- 地域別では、北米が2025年の世界モノクローナル抗体市場シェアの40.62%を占め、アジア太平洋地域が2031年にかけてCAGR 13.11%の最高成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

モノクローナル抗体市場の促進要因影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗体工学プラットフォームにおける技術進歩の加速 | +2.8% | 北米・欧州を中心とした世界規模 | 中期(2〜4年) |

| 世界的ながん・慢性疾患罹患率の増加 | +3.2% | 北米、欧州、アジア太平洋の高齢化人口に最大の影響を与える世界規模 | 長期(4年以上) |

| モノクローナル抗体研究開発に対する政府・ベンチャーキャピタル資金の拡大 | +2.1% | 主に北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| AI主導のデノボ抗体設計による探索サイクルの加速 | +1.9% | 北米・欧州主導の世界規模 | 中期(2〜4年) |

| 高効力シングルユース抗体薬物複合体バイオリアクターへの需要 | +1.7% | 製造拠点がアジア太平洋に集中した世界規模 | 短期(2年以内) |

| パンデミック対策備蓄イニシアティブ | +1.6% | 北米・欧州、アジア太平洋での新興プログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗体工学プラットフォームにおける技術進歩の加速

ハイスループットマイクロフルイディクスおよびシングルB細胞スクリーニングにより、探索サイクルが数か月から数週間に短縮され、開発者は高精度で希少な高親和性クローンを特定できるようになりました。Samsung Biologicsが2024年にS-HiConプラットフォームを発売したことで、200 mg/mLを超える液体製剤が可能となり、皮下投与における粘度および安定性の障壁が解消されました。[1]アンドレアス・クレーマー、「Samsung Biologics年次報告書2024」、samsungbiologics.com 部位特異的コンジュゲーション技術が今や抗体薬物複合体(ADC)パイプラインを席巻し、バッチ変動を削減して規制審査を円滑化しており、2024年時点で14の二重特異性抗体がすでに世界で承認されています。こうしたスケーラブルで標準化されたツールキットは、複数のプログラムにわたってプラットフォーム投資を償却できるCDMOへと交渉力のバランスを移し、大規模製造業者の競争優位を高めています。

世界的ながん・慢性疾患罹患率の増加

2050年までに世界のがん症例数が77%増加すると予測されており、自己免疫疾患の診断数の急増が治療需要を堅調に維持しています。[2]ジェネリクス・アンド・バイオシミラーズ・イニシアティブ、「リツキシマブバイオシミラーによるコスト削減」、gabi-journal.net チェックポイント阻害薬は収束を示しており、腫瘍学で得られたメカニズム上の知見が自己免疫プロトコルに移行し、開発期間を短縮しながら患者プールを拡大しています。モノクローナル抗体は独立したバイオロジクスとしても、ADCにおける精密ペイロードキャリアとしても二重の役割を果たしており、疾患クラスターを横断した不可欠性を強化しています。北米、欧州、アジア太平洋における人口の高齢化が有病率をさらに高め、持続的な治療量を確保しています。

モノクローナル抗体研究開発に対する政府・ベンチャーキャピタル資金の拡大

米国政府プログラムは次世代COVID-19抗体の開発に向けた大規模な資金を投じており、より広範な公衆衛生イニシアティブも長期的な財政支援を受けています。[3]米国保健福祉省、「医療対抗手段への政府投資」、hhs.gov カナダの健康緊急対応準備イニシアティブは、パンデミック対抗手段に対する国内能力を強化しています。ベンチャーキャピタルはプラットフォームへの投資にますます集中しており、Samsung Life Science Fund IIはAI対応抗体探索スタートアップを対象としています。政府によるリスク軽減が民間資本を解放し、後期段階の試験を引き受けることで、ベンチから病床への道のりを短縮しています。

AI主導のデノボ抗体設計による探索サイクルの加速

機械学習モデルが今やエピトープ結合と構造安定性を予測し、初期探索タイムラインを最大70%短縮しています。AbbVieのBigHat Biosciencesとの3億5,500万米ドルのアライアンスおよびSanofiのBioMapとの10億米ドルの協力関係は、ビッグファーマの計算生物学への食欲を浮き彫りにしています。AIは製造適性、ウイルスエスケープへの耐性、および免疫原性の低下のために配列を最適化し、臨床成功の確率を高めています。民主化されたクラウドベースのプラットフォームは、小規模バイオテック企業がアイデア創出段階で競争できるようにし、従来の規模ベースの参入障壁を再構築しています。

モノクローナル抗体市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費・製造コスト | -2.9% | 価格感応度の高い新興市場に最大の影響を与える世界規模 | 長期(4年以上) |

| 特許満了とバイオシミラーによる価格圧力 | -2.1% | 主に北米・欧州、世界規模に拡大中 | 中期(2〜4年) |

| バイオ医薬品製造能力の逼迫対細胞・遺伝子治療 | -1.8% | 北米・欧州での深刻な制約を伴う世界規模 | 短期(2年以内) |

| 実世界コスト効果に対するHTAの償還への反発 | -1.7% | 欧州・北米、アジア太平洋での新興圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費・製造コスト

専門バイオロジクスの中央値発売価格は2024年に1コースあたり30万米ドルに達し、支払者の予算を圧迫しています。費用対効果研究によれば、エクリズマブはQALY閾値を満たすために93%の割引が必要とされており、アフォーダビリティのギャップが浮き彫りになっています。複雑なADCの封じ込め、大規模なQCプロトコル、およびプロテインAレジンの費用がシングルユースバイオリアクターの採用にもかかわらず高コスト基盤を維持しています。チリではリツキシマブバイオシミラーにより年間20万8,553米ドルの節約が生まれているものの、米国での普及は遅れており、価格圧縮効果を弱めています。

特許満了とバイオシミラーによる価格圧力

StelaraやProlia/Xgevaなどのブロックバスターが独占権を失いつつあり、Keytruda は2028年までにバイオシミラー参入リスクに直面しています。アダリムマブの事例は、10のバイオシミラーが発売された後でも、積極的な契約締結によりオリジネーターが97%の数量シェアを維持できることを示しています。腫瘍学のバイオシミラーは、より単純な分子と比較して割引幅を制限する可能性のある、より高い規制上・製造上のハードルに直面しています。それでも、薬局給付管理者は価値基準契約の実験を行っており、承認後の供給が安定すれば切り替えを加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

モノクローナル抗体市場セグメント分析

生産方法別:

インビトロプラットフォームがスケーラブルなリーダーシップを維持インビトロシステムは2025年のモノクローナル抗体市場の54.68%を支配しており、2031年にかけてCAGR 13.95%で前進する見込みです。このセグメントの生産性上の優位性が2025年の収益支配を支えており、チャイニーズハムスター卵巣細胞株が力価を11.5 g/Lを超えるまで押し上げ、流加バッチ生産量を3倍にしています。連続灌流法およびマルチカラムクロマトグラフィーによりプロテインAレジンの使用量が40%削減され、原材料コストを抑えながら回収率が87%に向上しています。インビトロプラットフォームのモノクローナル抗体市場規模は、韓国および中国全体でのCDMO能力の展開と連動して拡大する見通しです。

ウイルスベクターまたは糖鎖工学的インビボ法は、特殊な翻訳後修飾パターンを必要とするニッチな用途を占めるようになっています。シングルユースベンチトップシステムが普及するにつれ、小規模バイオテック企業が資本効率の高い製造アクセスを得ており、モノクローナル抗体市場のアウトソーシングの方向性を強化しています。上流・下流工程の連続フローを統合したCDMOは、大規模な改修なしに標準的なIgGと複雑なADC実施の間で能力を切り替えることができ、パイプラインを多数抱えるスポンサーを惹きつける柔軟性プレミアムとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:

ヒト化工学が最速の上昇を牽引ヒト抗体は2025年に59.02%の収益シェアを維持していますが、ヒト化コンストラクトは優れた免疫原性プロファイルの強みを背景にCAGR 18.02%で加速しています。ファージディスプレイ、酵母ディスプレイ、およびトランスジェニックマウスプラットフォームが収束し、抗薬物抗体を回避する準生殖細胞系列配列を産生しており、慢性投与レジメンにとって重要です。モノクローナル抗体市場シェアのリーダーシップは完全ヒト型アセットに留まっていますが、ヒト化バリアントに帰属するモノクローナル抗体市場規模は自己免疫パイプラインの拡大と並行して急激に上昇すると予測されています。

計算エピトープスクリーニングが今やIND申請前に免疫原性ホットスポットを特定し、反復的な再設計サイクルを短縮しています。速度が耐容性を上回るキメラ形式は、特に後期段階の腫瘍学試験において存続しています。しかし、多様なヒト重鎖・軽鎖を産生できる第三世代トランスジェニックマウスはギャップを縮める可能性があり、ヒト化コンストラクトの将来的な支持に挑戦しています。

適応症別:

自己免疫疾患が次の成長フロンティアへ腫瘍学は2025年の収益の49.35%を供給していますが、自己免疫疾患は早期診断、バイオマーカー層別化、および革新的なB細胞枯渇スキームが適格コホートを拡大するにつれ、2031年にかけて年率19.22%で複利成長すると予測されています。RSVを標的とするニルセビマブおよびクレスロビマブなどの感染症抗体は拡大する予防的役割を示しており、ニルセビマブは実世界評価においてRSV関連入院を90%削減しました。

腫瘍学において、ADCおよび二重特異性抗体は単一標的IgG競合品がバイオシミラーの浸食に直面するなかで収益源を刷新しています。適応症横断的な橋渡し学習がアセットのリサイクルを加速させており、腫瘍学で最初に成功したメカニズムが関節リウマチおよび全身性エリテマトーデスのパイプラインに移行し、開発年表を短縮して収益プロファイルを豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

専門・外来センターが投与のシフトを獲得病院は2025年の消費量の39.22%を生み出していますが、専門センターは2031年にかけてCAGR 15.98%で前進しています。Rocheのテセントリク ハイブレンザなどの皮下製剤は椅子時間を7分に短縮し、外来患者のスループット要件に合致しています。PhesgoのEuropean(欧州)コスト最小化分析では、点滴静注と比較して最大80%の節約が報告されており、移行に対する支払者の支持を強化しています。したがって、非病院チャネルを流れるモノクローナル抗体市場規模は、高濃度製剤およびデジタル服薬遵守ツールと連動して拡大しています。

小売クリニックおよび医師オフィス点滴室はバイオシミラーのコスト下落の恩恵を受け、スケジュールの柔軟性を高める複数ソースパネルを提供しています。遠隔モニタリングプラットフォームはリアルタイムの有害事象検出を提供し、選択された集団での在宅投与を可能にしており、支払者がサイト・オブ・ケア最適化を追求するにつれてこのパラダイムは増幅される可能性があります。

地域分析

北米モノクローナル抗体市場

北米は2025年収益の40.62%を占め、密集したイノベーションハブ、充実した保険適用範囲、および迅速指定に向けた支援的な規制経路に支えられている。同地域の複数年にわたるPHEMCE予算配分は抗体対抗措置への基礎需要を保証し、カナダの医療緊急対応準備プログラムが国内サージキャパシティを補完している。しかし、StelaraおよびProlia/Xgevaの独占期間終了が迫り、バイオシミラー競争の激化が予見されることから、メーカーはバリューベース契約およびリアルワールドエビデンス要件への転換を迫られている。医療技術評価の精査はすでにフォーミュラリー採用に影響を与えており、メーカーに差別化価格設定を促している。

アジア太平洋モノクローナル抗体市場

アジア太平洋地域は13.11%のCAGRという予測のもと、最も急速な成長を遂げている。生産能力の優位性が決定的な要因となっており、Samsung Biologicsは2025年4月までに総容量を784 kLに引き上げる予定であり、WuXi Biologicsの200.6 ビリオン 米ドルの受注残高はグローバルスポンサーの依存度を示している。中国、韓国、シンガポールの政策立案者は税制優遇措置と迅速なGMP認可をセットで提供し、欧米バイオテク企業からパイプライン資産を誘致している。しかし、地域工場への過度な依存は地政学的・物流上の脆弱性をもたらしており、北米および欧州におけるデュアルソーシングおよびニアショアリング戦略に関する議論を促進している。

EMEAおよびラテンアメリカモノクローナル抗体市場

欧州は根付いた製薬クラスターと高度な規制当局を背景に、イノベーションの重要拠点であり続けている。バイオシミラーの採用率は米国を上回り、価格競争を激化させる一方で、承認経路の予測可能性を実証している。皮下投与イノベーションは同地域のコスト抑制の精神と共鳴しており、Rocheのフェスゴ採用データは調査対象患者の91%が在宅投与を好むことを示し、成果連動型支払いスキームを後押ししている。ラテンアメリカ、中東、アフリカの新興市場は、国家予防接種および腫瘍学プログラムの成熟に伴い段階的な数量増加に貢献しているが、償還制度の制約が近期の普及を制限している。

競争環境

モノクローナル抗体市場の競争は、中程度の集約によって特徴付けられており、主要プレーヤーは探索プラットフォーム、臨床ポートフォリオ、および産業規模の製造を統合しています。Roche、AbbVie、およびJohnson & Johnsonは、AbbVieのHumiraから新たな治療薬(SkyrziやRinvoqなど)への移行に代表される戦略的ライフサイクル管理を通じてモノクローナル抗体市場をリードし続けています。特許崖は不安定性をもたらし、既存企業は単なる標的親和性を超えた差別化を図るために二重特異性抗体、ADC、および長時間作用型製剤への投資を余儀なくされています。

Samsung Biologics、WuXi Biologics、LonzaなどのCDMOはアウトソーシング能力の50%超を供給しており、大きな戦略的レバレッジを持っています。顧客のパイプラインへの共同投資の意欲がアセットのタイムラインを加速させてリスクを分散させ、CDMOを取引上のベンダーではなく準戦略的パートナーへと転換しています。AIアライアンスが境界を再定義しており、AbbVie–BigHatおよびSanofi–BioMapの協力関係は、スケールで医薬品様抗体を生成できる計算設計フレームワークを対象としています。RSV領域は新たなホワイトスペースを浮き彫りにしており、Merckのクレスロビマブはサノフィ/AstraZenecaのニルセビマブを補完し、数十億ドル規模の小児フランチャイズを開拓しています。

ディスラプターは多重特異性コンストラクト、遺伝子コード化抗体、および吸入製剤などの非従来型デリバリールートに注力しています。大手企業は標的型買収で対抗しており、Rocheによるポセイダ・セラピューティクスの買収はその細胞治療の専門知識のためのものであり、次世代技術を確保するための防衛的な動きを表しています。GMP バイオロジクスの規模経済とプロセスバリデーションの急峻な資本要求があることから、市場参入障壁は依然として高いですが、民主化されたAI設計ツールとモジュール式シングルユースプラントがベンチャー支援の挑戦者の障壁を緩やかに低下させています。

モノクローナル抗体業界リーダー

Eli Lilly and Company

Amgen Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたモノクローナル抗体市場企業

- Abbvie

- Amgen

- AstraZeneca

- BeiGene Ltd.

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- Pfizer

- Regeneron Pharmaceuticals

- Sanofi

- Seagen

- Samsung Bioepis Co. Ltd.

- Sinopharm Group Co. Ltd.

- Thermo Fisher Scientific

- Wuxi Biologics

- Zai Lab Ltd.

モノクローナル抗体市場における最近の業界動向

- 2025年6月:Merckは、クレスロビマブ(MK-1654)についてFDA承認を受けました。これは乳児の初回RSVシーズン中に呼吸器合胞体ウイルス(RSV)から保護するために設計された長時間作用型モノクローナル抗体であり、ピボタル第2b/3相試験において、医療機関受診を要するRSV下気道感染症を60.5%、RSV関連入院を84.3%低減することが実証されました。この承認によりMerckはSanofiおよびAstraZenecaとともに競争的なRSV予防市場に位置付けられ、脆弱な小児集団に対する治療選択肢が拡大されました。

- 2025年6月:Novartisは、第III相PSMAdditionトライアルにおいて、PSMA陽性転移性ホルモン感受性前立腺がん患者に対するPluvictoの放射線学的無増悪生存率に統計的に有意な利益が認められたと報告し、放射線リガンド療法の潜在的な適用をより早期の疾患段階に拡大しました。この良好な結果はNovartisの放射線リガンド療法の製造能力拡大を支持し、高まる需要に応えるものです。

- 2025年3月:Rocheは、Xolair(オマリズマブ)が食物アレルギーに対する経口免疫療法と比較して優れた有効性と少ない副作用を示したという第III相OUtMATCH試験の良好な結果を発表しました。Xolairを投与した患者の36%が有意なアレルゲン量に耐容したのに対し、経口免疫療法では19%でした。このHead-to-Head試験はこれら治療様式間の最初の直接比較であり、食物アレルギー管理プロトコルを再構築する可能性があります。

- 2025年2月:Invivydは、VYD2311の第1/2相臨床データが良好であったと発表しました。VYD2311はCOVID-19ワクチン接種に対する優れた代替手段として設計されたモノクローナル抗体であり、ペミビバルトと比較してSARS-CoV-2バリアントに対する中和効力が17倍高いことが示されました。この強化された効力は、免疫不全者を超えたより広い集団への適用可能性と、より低頻度の投与の可能性を示唆しています。

モノクローナル抗体市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、世界のモノクローナル抗体(mAbs)市場を、組換え細胞培養によって生産され、腫瘍、自己免疫、感染症、炎症などの適応症におけるヒトの疾患管理のために投与される、ブランドおよびバイオシミラーの全長免疫グロブリンベースの治療薬から生み出される総年間収益と定義している。

除外範囲:診断用抗体キット、抗体フラグメント、ポリクローナル製剤、探索段階のサービス収入は評価対象外。

このレポートでカバーされるセグメント

- 生産方法別

- インビトロ

- インビボ

- 供給源別

- ヒト

- ヒト化

- キメラ

- マウス

- 適応症別

- 腫瘍学

- 自己免疫疾患

- 感染症

- 炎症性疾患

- その他の適応症

- エンドユーザー別

- 病院

- 学術研究機関

- 専門・外来センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、中南米の腫瘍内科医、病院薬局長、CMO、規制コンサルタントと構造的なインタビューを実施した。これらの対話により、平均販売価格、治療ミックスのシフト(点滴からサブQへ)、バイオシミラー浸透の仮定、二次情報源ではほとんど定量化されない短期的な生産能力拡大計画などが検証された。

デスクリサーチ

まず、世界保健機関(WHO)のATC販売ファイル、米国FDAとEMAの生物学的製剤承認リスト、米国国立がん研究所(National Cancer Institute)の罹患率登録、OECDの医療支出統計、HS3002の国連貿易輸出コードなど、権威ある生物医学的・経済的データセットを用いて、国境を越えた医薬品の流れを把握した。企業の10-K、投資家向け資料、協会ポータル(国際製薬団体連合会、バイオテクノロジー革新機構など)は、パイプラインの可視性と価格設定の背景を追加した。Dow Jones FactivaやD&B Hooversのようなサブスクリプション・リソースは、過去の収益分割や工場能力を提供した。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

まず、適応症別の治療患者コホート、平均治療サイクル、加重ASPからトップダウンの需要プールを構築した。その後、メーカーが報告した生物学的製剤の売上高、サンプル契約価格、出荷データの選択的なボトムアップチェックにより結果を裏付け、合計を5%の誤差範囲内に揃えた。モデルにおける主要変数には、高負担率がんの発生率と有病率の傾向、治療ライン移行率、バイオシミラー採用曲線、製造歩留まりの改善、バイオプロセス能力の増強、現実の価格下落などが含まれる。その後、多変量回帰分析とシナリオ分析を用いて2030年までの予測を行い、過去の変動率が2標準偏差を超えた場合には、専門家のコンセンサスによってパラメータ範囲を微調整した。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを通過し、外部の医療費ベンチマークや同業他社出版物との差異が再接触のフラグとなる。報告書は毎年更新され、重要なイベント、主要な承認、特許の崖、供給の途絶などが中間更新のきっかけとなる。出版前の最終的な精査により、クライアントは最新の調整された見解を受け取ることができます。

Mordor Intelligenceのモノクローナル抗体市場規模と他の公開予測との比較

公表されている見積もりはしばしば異なるが、これは各社がそれぞれ異なる製品、価格の前提、リフレッシュのペースを選択しているためである。

ギャップの主な要因は、バイオシミラーの販売がプールされているかどうか、請求外割引がどのように扱われているか、がん以外の適応症がどの程度カウントされているか、などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 286.65億米ドル(2025年) | モルドール・インテリジェンス | - |

| 252.60億米ドル(2024年) | グローバル・コンサルタンシーA | 病院のマークアップとワクチンを除く。 |

| 265.17億米ドル(2024年) | 業界分析B | 治療薬のみの適用範囲、バイオシミラーのアップリフトなし、アジアの限定サンプリング |

| 2,314億2,000万米ドル(2024年) | 業界誌C | 地域別割引調整なしの定価に依存 |

この比較から、適切な商品ユニバースを揃え、実際の取引価格を調整し、12ヶ月ごとにリフレッシュすることで、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者が明確に示された変数と再現可能なステップまで遡ることができることがわかる。

レポートで回答される主要な質問

世界のモノクローナル抗体市場の現在の規模はどのくらいですか?

市場は2026年に3,238億9,000万米ドルとなり、2031年までに5,961億2,000万米ドルに達すると予測されています。

モノクローナル抗体収益の最大シェアを担う治療領域はどれですか?

腫瘍学への応用が2025年の世界収益の49.35%を生み出しており、主要な適応症となっています。

2031年にかけて最も急速に成長するセグメントはどれですか?

自己免疫疾患はCAGR 19.22%の最強成長を記録すると予測されており、他のすべての適応症を上回っています。

ヒト化抗体はどの程度の速さで拡大していますか?

ヒト化バリアントは供給源カテゴリーの中で最速のCAGR 18.02%で前進しています。

専門・外来センターが重要性を増しているのはなぜですか?

テセントリク ハイブレンザなどの皮下製剤は椅子時間を約7分に短縮し、便利な外来または在宅投与を可能にし、これらのセンターのCAGR 15.98%を牽引しています。

最終更新日: