がんワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.75 十億米ドル |

| 市場規模 (2031) | 19.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

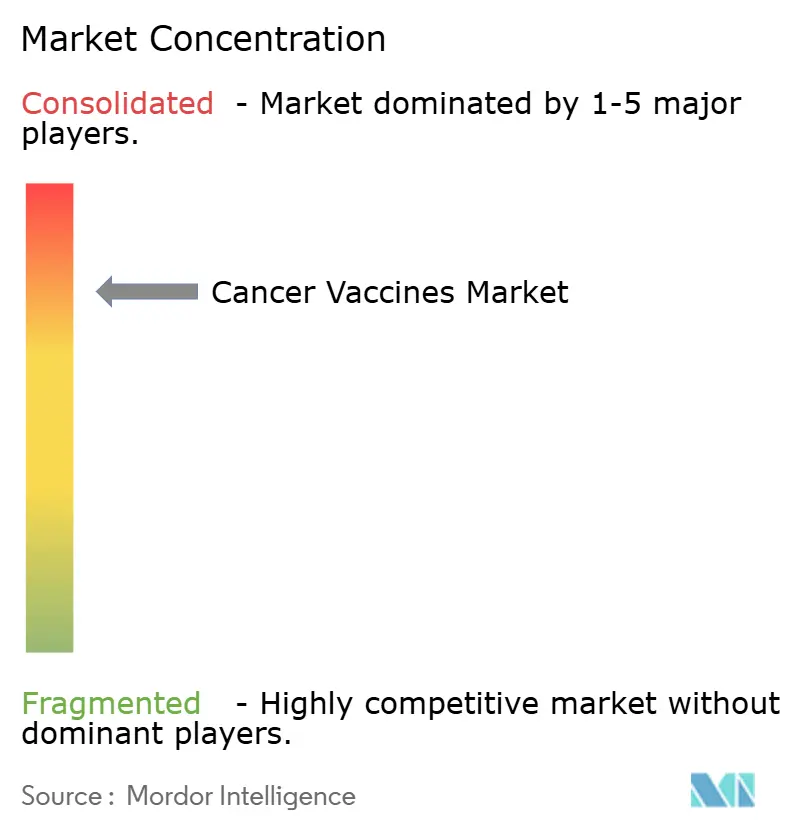

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんワクチン市場分析

がんワクチン市場規模は2025年に106億7,000万米ドルと評価され、2026年の117億5,000万米ドルから2031年には190億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は10.14%です。加速する成長は、従来の予防接種から患者固有のネオアンチゲンをコードするパーソナライズされたmRNAベースの免疫療法への転換を反映しており[1]Cormac Sheridan、"個別化mRNAがんワクチンが進歩、" Nature Biotechnology、nature.com、人工知能による抗原予測とモジュール式マイクロファクトリー製造によってスケールアップサイクルが短縮されています。FDA画期的療法指定やEMA PRIME承認に見られる規制の調和が国境を越えた治験の摩擦を低減する一方、パートナーシップ重視のビジネスモデルが単独製品ではなくプラットフォームの差別化に向けて資本を誘導しています。北米がリーダーシップを維持する一方、中国の開発企業が欧米の99%以下のコストでmRNAワクチンを提供するにつれ、アジア太平洋が最も急速な普及を示しています。

主要レポートのポイント

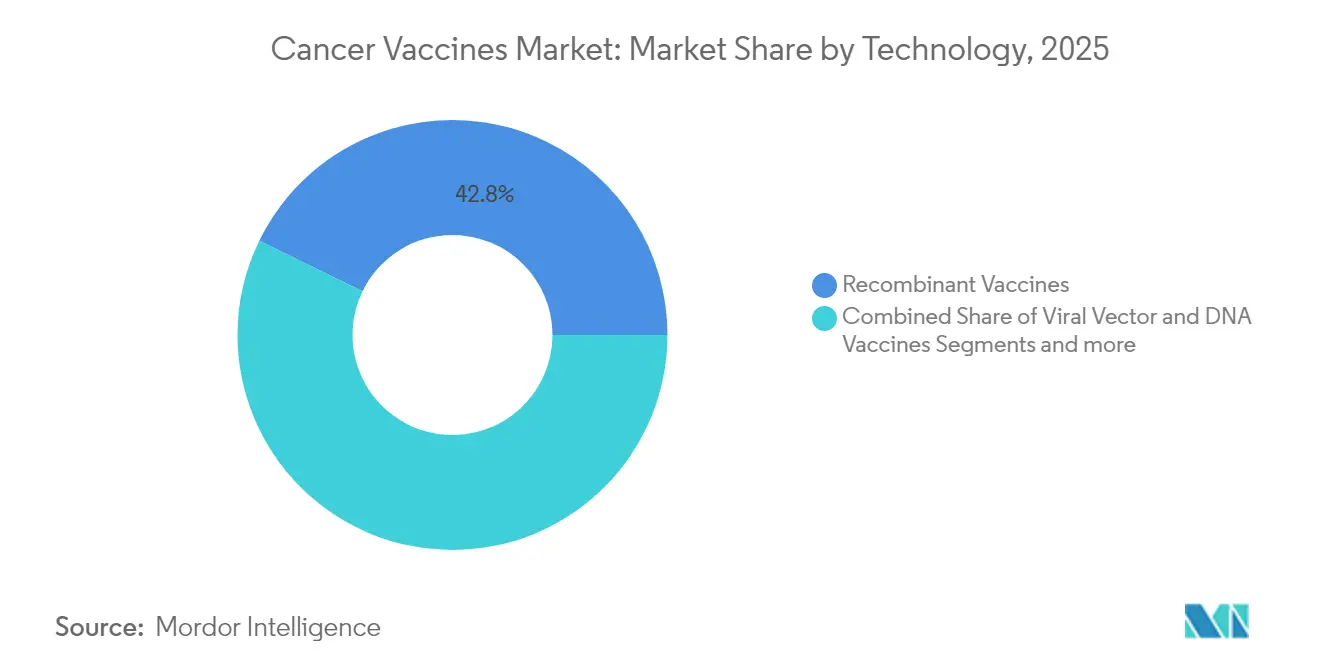

- 技術別では、組換えワクチンが2025年に42.78%の収益シェアでリードし、mRNA/ネオアンチゲンプラットフォームは2031年まで年平均成長率10.96%で拡大すると予測されています。

- 治療方法別では、予防ワクチンが2025年のがんワクチン市場シェアの89.35%を占め、治療ワクチンは2031年まで最高の年平均成長率11.07%を記録する見込みです。

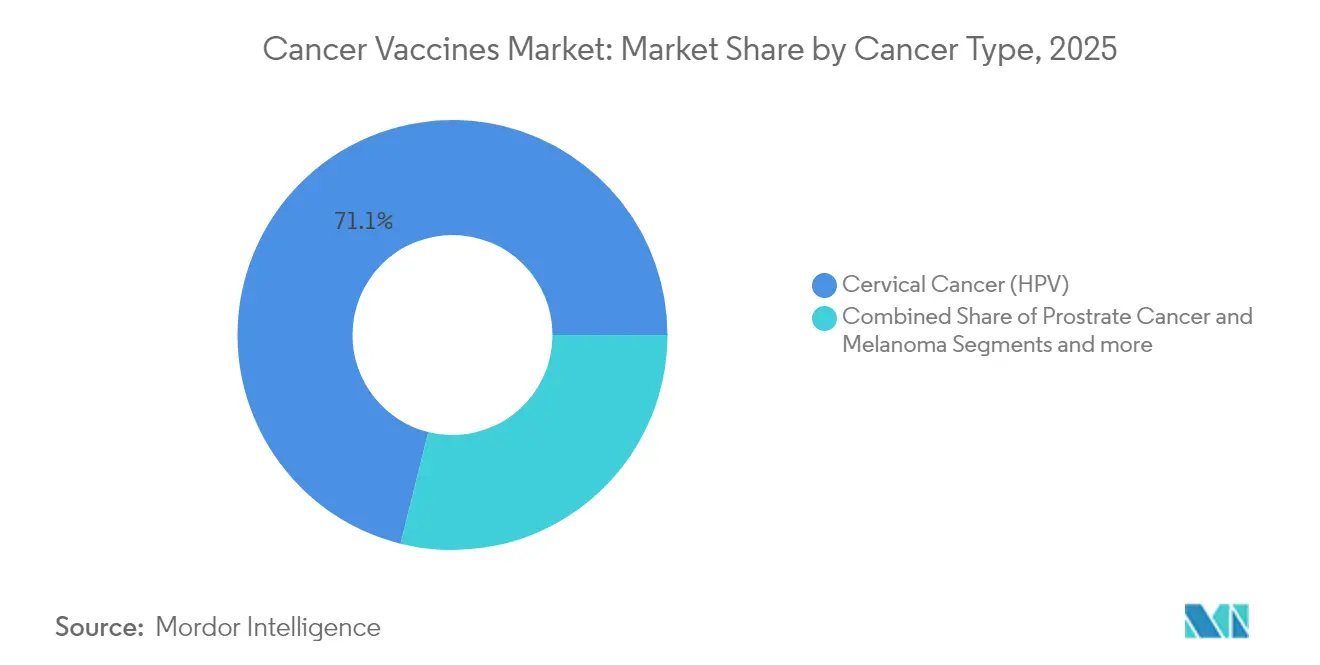

- がん種別では、子宮頸がんが2025年のがんワクチン市場規模の71.12%のシェアを占め、メラノーマは2031年まで年平均成長率10.79%で進展しています。

- 投与経路別では、筋肉内投与が2025年のがんワクチン市場規模の64.96%のシェアを占め、静脈内投与は2031年まで年平均成長率10.88%で進展しています。

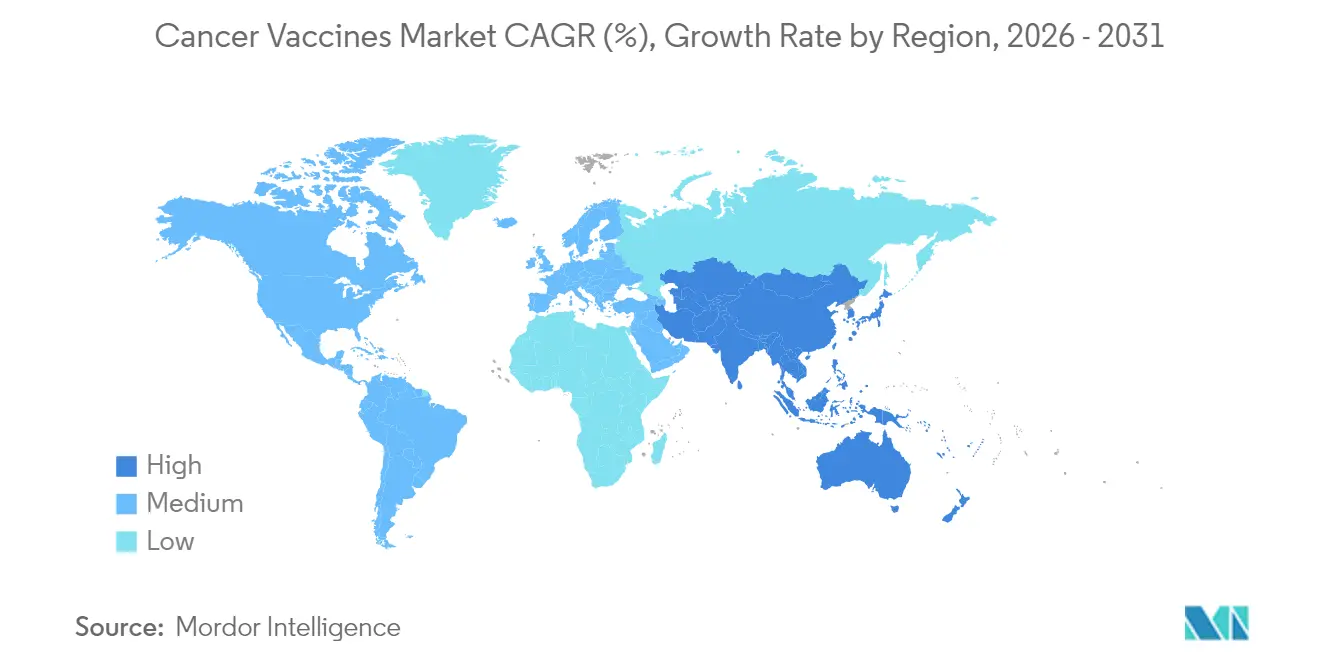

- 地域別では、北米が2025年のがんワクチン市場シェアの45.62%を獲得し、アジア太平洋は2031年まで年平均成長率11.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがんワクチン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん罹患率の増加 | +2.1% | 世界規模;アジア太平洋およびサブサハラアフリカで最も高い | 長期(4年以上) |

| 研究開発投資および政府資金の増加 | +1.8% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2年~4年) |

| mRNAおよびネオアンチゲンプラットフォームの進歩 | +2.3% | 世界規模、北米および欧州が主導 | 中期(2年~4年) |

| AI主導の抗原予測によるコスト低減 | +1.4% | 世界規模、先進市場での早期採用 | 短期(2年以内) |

| モジュール式マイクロファクトリー製造ハブ | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| チェックポイント阻害剤との併用レジメンによる治験リスク低減 | +1.6% | 世界規模、米国および欧州連合での規制先例 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の増加

がん診断数は2020年から2040年の間に47%増加すると予測されており、包括的な腫瘍学インフラが不足している地域で最も急激な増加が見込まれます。この人口動態の変化は、予防ワクチンと治療ワクチンの両方の対象患者集団を拡大します。高齢化社会は突然変異負荷を高め、早期診断の普及がオーダーメイド免疫療法の適格患者プールを拡大します。外来対応可能なワクチンレジメンは入院腫瘍学ケアからの移行と一致しており、高所得市場では患者1人当たり15万米ドルを超えることもあるシステムコストを削減します。したがって、支払者は長期的な全身療法と比較した場合、ワクチンをコスト抑制ツールとして捉えています。

研究開発投資および政府資金の増加

官民パートナーシップ構造が従来の助成金に取って代わりつつあり、リスクを共有し開発期間を短縮しています。CEPIのCMCフレームワークは現在、がんワクチン製造の品質基準を導き、複数の法域にまたがる申請を円滑化しています[2]Anna Särnefält、"ワクチン開発の改善とリスク低減のための戦略的ガイド:CEPIのCMCフレームワーク、" PDA JPST、journal.pda.org。がん技術に関する欧州特許出願は70%以上増加し、大学の出願割合が増加しており、協調的なイノベーションの勢いを示しています。英国のBioNTechプログラムは2030年までに1万人の患者にパーソナライズされたワクチンを提供することを約束しており、国民保健システムが商業化経路に直接投資する方法を示しています。ベンチャーキャピタルの流れは依然として腫瘍学に偏っており、政府資金が増加する形で埋めているギャップが生じています。

mRNAおよびネオアンチゲンプラットフォームの進歩

産業規模のmRNA製造は現在、腫瘍シーケンシングから6~8週間以内に患者固有のロットを生産しており、従来技術の18ヶ月と比較して大幅に短縮されています。脂質ナノ粒子はHLAクラスI提示において80%以上の精度を達成し、AI対応ネオアンチゲンマッピングは偽陽性を60%削減します。自己増幅型mRNAは投与量要件を10分の1に低減し[3]Alla Bulashevska、"人工知能とネオアンチゲン:精密がん免疫療法への道を開く、" PubMed Central、pmc.ncbi.nlm.nih.gov、供給制約とコールドチェーンの負担を軽減します。共有ネオアンチゲンアトラスは現在15のSNVと55のInDelホットスポットをカバーしており、複数の固形腫瘍にわたる既製ワクチンへの道を開いています。

AI主導の抗原予測によるコスト低減

自動化パイプラインは探索費用を75%削減しながら、HLA結合予測精度を90%以上に向上させます。InfinitopesのGBP1,280万ポンドのシードラウンドに見られるAIネイティブバイオテクへの資金調達の勢いは、高精度イムノミクスの民主化を示しています。下流では、AI最適化mRNA配列が精製ステップを削減し、保存期間を延長し、物流コストを削減します。NeoDIscのような統合プロテオゲノミクスワークフローは腫瘍全体の抗原マップを提供し、臨床での脱落率を低減します。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制タイムラインと複雑性 | -1.9% | 世界規模;新興市場で最も高い影響 | 長期(4年以上) |

| 代替免疫療法の利用可能性 | -1.3% | 先進市場 | 中期(2年~4年) |

| パーソナライズされた物流のためのコールドチェーンのギャップ | -0.8% | アジア太平洋、ラテンアメリカ、サブサハラアフリカ | 短期(2年以内) |

| 新規参入者を制限するネオアンチゲン知的財産のクラスタリング | -1.1% | 米国および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制タイムラインと複雑性

パーソナライズされたバッチリリースプロトコルとAIアルゴリズムの検証により、承認サイクルが標準的なバイオロジクスより18~24ヶ月延長されます。グローバルな規制チームを持たない中小企業は不均衡な負担に直面しており、EMAのPRIMEが臨床データが成熟した段階で加速ステータスを付与するにもかかわらず、この状況は続いています。AIモデルの透明性に関する共通基準の欠如が審査プロセスをさらに不透明にし、利益率を侵食するコンプライアンスコストを増加させています。

代替免疫療法の利用可能性

ブロックバスターのチェックポイント阻害剤は2024年に250億米ドルの売上を記録し、新しいワクチンが補完または凌駕しなければならない定着した臨床経路を形成しています。二重特異性抗体と次世代CAR-T療法は迅速な腫瘍縮小を実現し、腫瘍専門医が即時の測定可能な反応を持つ療法を優先するよう促しています。固形腫瘍におけるCAR-Tの安全性プロファイルが改善するにつれ、治療ワクチンは支払者と臨床医を説得するために耐久性と低毒性を主張しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:mRNAプラットフォームが組換えリーダーを凌駕

組換えプラットフォームは2025年のがんワクチン市場で42.78%のシェアを維持しました。既存の製造基盤と確立された安全性記録により依然として重要性を保っていますが、開発企業が多重抗原エンコーディングと迅速なカスタマイズを優先するにつれ、mRNA/ネオアンチゲンワクチンは2031年まで年平均成長率10.96%で加速しています。自己増幅型コンストラクトは投与量を10分の1に削減し、コールドチェーンの負担を軽減することで、リソースが限られた環境での経済性を改善します。ウイルスベクターおよびDNAモダリティは、特に新興市場において熱安定性が最重要視されるニッチな患者集団に対応し続けています。全細胞および樹状細胞ワクチンは量的には小さいものの、高度にパーソナライズされたレジメンにおいて専門的な役割を果たしており、Diakonos Oncologyの膠芽腫に対する2,000万米ドルの資金調達は投資家の関心を示しています。

技術スペクトルは、数週間以内に抗原を交換できるプラットフォームエコシステムへと収束しており、先行者にとって重要な差別化要因となっています。共有ネオアンチゲンライブラリーはオーダーメイド製品を超えて対象患者集団を拡大し、患者1人当たりのコストを削減し、規制審査を短縮します。その結果、mRNAコンストラクトに帰属するがんワクチン市場規模は、特に室温製剤が後期臨床試験に入った後、リードを拡大すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療方法別:治療ワクチンが勢いを増す

子宮頸がんは2025年のがんワクチン市場規模の71.12%を占めており、これはHPV免疫化キャンペーンの広範な普及の遺産です。しかし、メラノーマワクチンは堅牢なバイオマーカーが精密な患者マッチングを促進し、規制当局が画期的療法指定を付与するにつれ、年平均成長率10.79%で進展しています。前立腺がんおよび膠芽腫プログラムは樹状細胞プラットフォームを基盤とし、共有ネオアンチゲン戦略が大腸がんおよび胃がんへの扉を開いています。メラノーマでの良好な結果は隣接する固形腫瘍に対するリスク認識を低減し、多がん種プラットフォーム試験に向けて資本を引き付けています。

単一腫瘍の成功事例からプラットフォームベースの多がん種ソリューションへの移行により、2031年までに子宮頸がんの優位性が薄れ、がんワクチン市場シェアが適応症全体でより均等に分配されると予想されています。

がん種別:メラノーマがHPV後のイノベーションウェーブをリード

子宮頸がんは2025年のがんワクチン市場規模の71.12%を占めており、これはHPV免疫化キャンペーンの広範な普及の遺産です。しかし、メラノーマワクチンは堅牢なバイオマーカーが精密な患者マッチングを促進し、規制当局が画期的療法指定を付与するにつれ、年平均成長率10.79%で進展しています。前立腺がんおよび膠芽腫プログラムは樹状細胞プラットフォームを基盤とし、共有ネオアンチゲン戦略が大腸がんおよび胃がんへの扉を開いています。メラノーマでの良好な結果は隣接する固形腫瘍に対するリスク認識を低減し、多がん種プラットフォーム試験に向けて資本を引き付けています。

単一腫瘍の成功事例からプラットフォームベースの多がん種ソリューションへの移行により、2031年までに子宮頸がんの優位性が薄れ、がんワクチン市場シェアが適応症全体でより均等に分配されると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:静脈内投与の普及が加速

筋肉内注射は2025年の投与量の64.96%を占め、普及したワクチンインフラを活用していますが、転移性疾患に重要な全身免疫活性化を誘発する能力により、静脈内投与は年平均成長率10.88%で成長しています。評価中のマイクロニードルアレイおよびタトゥー様パッチは、特に外来環境でのコンプライアンスを向上させる可能性があります。熱安定性キャリアシステムはコールドチェーン依存性を低減することで、リソースが限られた地域での市場アクセスをさらに拡大します。

高いバイオアベイラビリティと標的を絞った生体内分布により、静脈内製剤は併用療法レジメンにとって魅力的であり、この傾向は今後10年の終わりまでにがんワクチン市場における静脈内投与の割合を高める可能性があります。

地域分析

2025年における北米の45.62%のシェアは、成熟した規制経路、広範な治験ネットワーク、および国立がん研究所の250万米ドルの橋渡し研究助成金などの安定した公的資金から生まれています。USMCAが国境を越えた研究を合理化し、カナダおよびメキシコの関係者を共同製造ベンチャーに引き込んでいます。ベンチャー投資文化がハイリスクな研究開発を支え、コスト圧力が高まるにもかかわらず、この地域のがんワクチン市場成長を世界平均を大きく上回る水準に維持しています。

欧州は協調的な官民イニシアチブを活用しており、2030年までに1万人の患者を対象とする英国とBioNTechのパートナーシップは、国民保健システムが購買力を活用してイノベーションを促進する方法を示しています。EMA PRIMEが後期審査を加速する一方、ドイツ、フランス、イタリアが学術的専門知識とGMP能力を提供しています。患者中心のアウトカムを重視する償還フレームワークがパーソナライズされたソリューションの採用を促進し、欧州の競争力を維持しています。

アジア太平洋は国家主導のバイオテクプログラムと欧米の価格優位性を侵食する低コスト製造により、最速の年平均成長率11.05%を記録しています。中国はモジュール式マイクロファクトリーと無料HPVキャンペーンに資金を提供し、日本と韓国は先進的なプロセス技術を輸出しています。インドの受託製造の深さと広大な患者基盤は、同国を重要な治験ハブとしています。オーストラリアのICH基準との規制上の整合性は、環太平洋商業化のブリッジ市場としての地位を確立しています。

規制環境

がんワクチンの規制は、既存のワクチン枠組みに従う予防用製品と、腫瘍学バイオ医薬品として審査される治療用または個別化候補との間で依然として分かれており、一部の管轄区域では先進治療の解釈も適用されている。米国では、FDAが反復的なプラットフォームの摩擦を減らすことを目的とした仕組みを推進しており、そのプラットフォーム技術指定プログラムのアプローチ(2024年5月草案)は、mRNAおよび脂質ナノ粒子システムに関する既存知見を後続製品の支援に活用できるようにするものであり、これに加えて初期および後期の臨床開発全体にわたる当局の近代化努力も進められている。

他の主要地域においても、規制当局は個別化への配慮を示す一方で、患者固有の実施に関する管理を強化する動きを見せている。2026年4月、英国のMHRAおよび倫理委員会は、卵巣がんを対象としたEpitopeaのフェーズ1/1b OVACT試験(CryptiVax-1001)を承認し、個別化プログラムにおけるチェーン・オブ・アイデンティティ(識別の連鎖)または管理連鎖、および段階に応じたCMCの重要性を強調した。一方、ロシアのFMBAは2026年4月、個別化ネオアンチゲンmRNAワクチン(Oncorna)の臨床使用承認を報告し、スポンサーが複数国での開発経路を追求する中でも、規制上のタイムラインや証拠要件が地域によって異なり得ることを浮き立たせた。

競合環境

がんワクチン市場における競争は、個別資産よりもプラットフォーム技術の支配にかかっています。mRNA専門企業のBioNTechとModernaはCOVID-19インフラを転用して能力とスピードを確保し、GritstoneやUltimovacs等のAI主導企業はネオアンチゲン分析に注力しています。エピトープ予測アルゴリズムを巡る特許クラスターは防御可能な堀を形成し、クロスライセンスを促進しています。

パートナーシップが戦略を支配しており、BioNTechとBristol Myers Squibbの契約は二重特異性探索に対して15億米ドルの前払いと76億米ドルのマイルストーンを含み、大手製薬企業パートナーがモダリティの専門知識を商業化規模で補完する方法を示しています。中堅企業はアジアの製造コスト優位性にアクセスするために地理的アライアンスを追求し、大手製薬企業は探索タイムラインを短縮するためにAIスタートアップを買収しています。

ホワイトスペースの機会には、コールドチェーンのギャップを回避する物流イノベーションや、オーダーメイドのコスト曲線を打破する共有抗原ライブラリーが含まれます。市場参入障壁は依然として実質的であり、規制の複雑性、知的財産の混雑、チェックポイント阻害剤の定着した臨床的役割が挙げられます。しかし、急速な技術普及が競争の激しさを高め、独占的支配を防いでいます。

がんワクチン産業リーダー

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG(Genentech)

Moderna Inc.

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域の一つは、腫瘍全体でワクチン構成体を反復開発する際の増分コストと時間を削減するプラットフォーム開発モデルの成熟である。FDAのプラットフォーム技術指定プログラムの構想(2024年5月草案)は、mRNAおよび脂質ナノ粒子の反復開発にわたって製造・品質に関する知見を持ち越すための経路を制度化し、再利用可能なCMCパッケージ、デジタルバッチレコード、チェーン・オブ・アイデンティティ基盤に早期投資する企業に対して、N-of-1ワークフローを規模化するための余地を生み出している。

技術開発はまた、標準的な筋肉内注射を超えて設計・送達の選択肢を広げており、開発者やCDMOにとって新たな製品およびパートナーシップの道筋を生み出している。2026年5月、マサチューセッツ工科大学(MIT)の研究者らは、攻撃的な腫瘍のマウスモデルにおいてT細胞応答を強化するmRNAコード化アジュバント戦略(IRF8およびNIK遺伝子コード化)を報告し、治療用ワクチンのより強力な免疫原性ツールキットを支持するものとなった。2026年7月、神戸大学は、胸膜中皮腫を対象とした経口の遺伝子操作ビフィズス菌ベースのワクチンプラットフォーム(B440)に関する探索的フェーズI試験を発表し、コールドチェーンおよび個別化流通が制約となる分野において便益性と物流の観点で差別化を図る非注射型アプローチを示した。

最近の業界動向

- 2026年5月:OSE Immunotherapeuticsは、白金製剤感受性の再発卵巣がんにおけるTedopi(OSE2101)とペムブロリズマブの併用に関するフェーズ2 TEDOVA試験のトップライン結果が良好であったと発表し、最良支持療法と比較して無増悪生存期間の中央値に統計的に有意な改善が認められたと報告した。この結果は、治療用がんワクチンの主要な開発経路として併用療法を強化するものであり、既製T細胞ワクチンアプローチに関する後期段階の議論やパートナーシップの位置づけを支えるものである。

- 2025年1月:GSKとオックスフォード大学は、前がん生物学およびワクチンに基づく予防を研究するため、3年間で最大5,000万英ポンドの投資を伴うGSK-Oxfordがん免疫予防プログラムを設立した。このプログラムは、がん介入の上流領域における競争活動を広げ、将来の予防用ワクチン候補やバイオマーカー戦略に供給できる橋渡し的パイプラインを創出する。

- 2024年10月:Genentech(ロシュグループ)とBioNTechは、膵管腺がんの補助療法におけるアウトジーン・セブメランのフェーズ2試験開始を発表し、アテゾリズマブおよび化学療法との併用における個別化mRNAワクチンを評価した。これにより、治療困難な固形腫瘍における個別化ネオアンチゲンワクチンの後期臨床実施が深まり、ワクチンを活用した腫瘍免疫療法に関する併用基盤の試験対象が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査手法では、がんワクチン市場には、がんリスクを低減する、または免疫応答を誘発することで治療を支援するために使用される承認済みの予防用および治療用ワクチンからの収益が含まれる。これは、医療チャネルを通じて販売される、完成品でラベル付けされた投与単位レベルで計上される。

範囲の除外:初期段階の研究段階候補(フェーズIまたはフェーズIIプログラムなど)、およびワクチンではない併用免疫腫瘍学薬は除外される。

セグメンテーション概要

- 技術別

- 組換えワクチン

- ウイルスベクターおよびDNAワクチン

- mRNA/ネオアンチゲンパーソナライズドワクチン

- 全細胞および樹状細胞ワクチン

- その他の技術

- 治療方法別

- 予防ワクチン

- 治療ワクチン

- がん種別

- 子宮頸がん(HPV)

- 前立腺がん

- メラノーマ

- その他のがん

- 投与経路別

- 筋肉内

- 皮内/皮下

- 静脈内

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

モデル確定前に、需給の基本像を構築するためデスクトップリサーチを実施した。市場に存在するワクチンとして計上できるものを示す、公開されているがん罹患率およびワクチン接種関連のデータセット、製品承認・安全性に関する最新情報を確認した。

入力データの根拠を確保するため、世界保健機関(WHO)、国際がん研究機関(GLOBOCAN)、米国FDAおよび同様の規制当局、米国疾病予防管理センター(CDC)、OECDの医療統計シリーズなどの公的・公式資料を参照した。さらに、上市、ラベル拡大、価格動向を追跡するため、企業開示資料、投資家向け説明資料、信頼性の高い医学雑誌、業界団体のウェブサイトも参照した。必要に応じて、企業財務情報や特許データベースへの有料アクセスを利用し、収益への露出やパイプラインの方向性を相互確認した。これらのソースは例示であり、データ収集、検証、および明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、現在実際に商業化されているものを検証し、主要地域および医療提供の場面ごとに需要がどのように変化しているかを確認することに重点を置いた。製造業者、流通業者、病院・クリニック関係者、腫瘍学専門医の混成グループにインタビューを行い、採用パターン、標準的な投与量および投与期間の想定、契約および償還の影響を反映した実際の価格実現状況を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | アジア太平洋(APAC):41% |

| ミドルティア:52% | 機能/部門責任者:30% | 欧州・中東・アフリカ(EMEA):34% |

| 中小規模企業:20% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定と予測

市場規模は、がん罹患シグナル、対象患者コホート、ワクチンベースアプローチの採用率から治療・接種需要プールを再構築するトップダウン方式を用いて構築された。その需要プールは、標準的な投与量および平均販売価格の範囲を用いて価値に変換された。その後、地域・チャネル別にサンプリングされたASPと推定投与量を掛け合わせるなどの選択的なボトムアップ推計を確認に用い、結果が一致しない場合は調整を行った。

モデルへの主要インプットには、がん罹患率およびスクリーニング傾向、ワクチン承認状況とラベルの範囲、適応症および治療ラインごとの浸透率、製品タイプ別の投与スケジュール想定、実現ASPに影響する地域別の価格および償還圧力が含まれた。一部の国では公開データに欠落があるため、欠落部分は類似市場からの代理的な仮定を用いて処理し、その後チャネルおよび臨床医からのフィードバックを通じて検証した。

予測にあたっては、承認、償還決定、ガイドライン更新の変化が単純な時系列手法よりも速く採用を変化させ得るため、コアとなるトレンドパスを中心にシナリオ分析を用いた。成長率は、上市タイミング、採用曲線、予測期間中の想定ASP推移に関する専門家の見解に対してストレステストを行った。

データ検証と更新サイクル

明らかな誤計上が最終数値に混入しないよう、複数のレベルで出力を確認した。モデルの合計値を、最近の承認、治療採用に関する動向、公的医療支出の方向性などの独立したシグナルと比較し、地域別・チャネル別に大きな差異があれば見直した。

異常値が検出された場合は、前提条件を再確認する二次チェックを行い、必要に応じて回答者に再度連絡を取り、その変化が実際のものか、データのタイミングによるものかを確認した。レポートは年次で更新され、重要な出来事が発生した場合には中間更新を行い、納品前には最終レビューを実施し、最新の開示情報および公開情報と整合するようにしている。

Mordor Intelligenceのがんワクチン市場規模と他の公表推計との比較

がんワクチンに関する公表されている市場価値は、テーマ名が同じであっても異なることがある。これは、分析者が常に同じ製品、年、価格実態を計上しているわけではないためである。また、更新が承認の後を追う場合や、通貨のタイミングおよびインフレの前提が異なる方法で扱われる場合にも差異が生じる。

本調査では、最近の価格シグナルを用いてASP推移を更新し、公表直前に検証チェックを繰り返した。この更新主導のステップは、Mordor Intelligenceが用いる2026年の数値が、2023年から2025年を基準年とする推計と一致しない主要な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.75 B (2026) | |

| グローバルコンサルティング会社A | USD 11.62 B (2025) | 異なる基準年とより長い将来期間を用いており、チャネルからのフィードバックで観察される以上に早い段階で近い将来の採用および価格拡大が想定されている場合、成長を増幅させる可能性がある。 |

| 業界調査出版社B | USD 9.70 B (2023) | より早い基準年にモデルを固定し、より遅い成長経路を適用しており、主要市場における最近の承認、ラベル拡大、採用状況の変化の影響を過小評価する可能性がある。 |

数値の差異は、単一の算術上の問題というよりも、タイミングとモデル確定時に何が更新されるかによって主に説明される。範囲を承認済みワクチンに限定し、インプットを患者適格性、採用、投与、実現価格まで遡って追跡すると、推計はより再現しやすく、計画目的での解釈もしやすくなる。

レポートで回答される主要な質問

2031年までのがんワクチン市場の予測値は?

市場は年平均成長率10.14%で拡大し、2031年までに190億6,000万米ドルに達すると予測されています。

がんワクチンで最も成長が速い地域はどこですか?

アジア太平洋は年平均成長率11.05%で最も高い成長を示しており、コスト効率の高いmRNA製造と大規模な患者プールに支えられています。

現在、予防がんワクチンはどの程度普及していますか?

予防製品は2025年の収益の89.35%を占めていますが、治療ワクチンは年平均成長率11.07%でより速く成長しています。

最も急速に拡大している技術セグメントはどれですか?

mRNA/ネオアンチゲンプラットフォームは、迅速なカスタマイズと強力な臨床有効性シグナルにより、年平均成長率10.96%でリードしています。

主要企業の主な競争戦略は何ですか?

BioNTechのアライアンスに代表されるパートナーシップベースのエコシステム構築が単独競争に取って代わり、AI分析、製造、臨床アクセスにおける強みを結集しています。

静脈内投与が普及しつつある理由は何ですか?

転移性腫瘍に重要な優れた全身免疫活性化を提供し、製剤がバイオアベイラビリティを改善するにつれ年平均成長率10.88%で進展しています。

最終更新日: