リサーチ抗体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 5.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

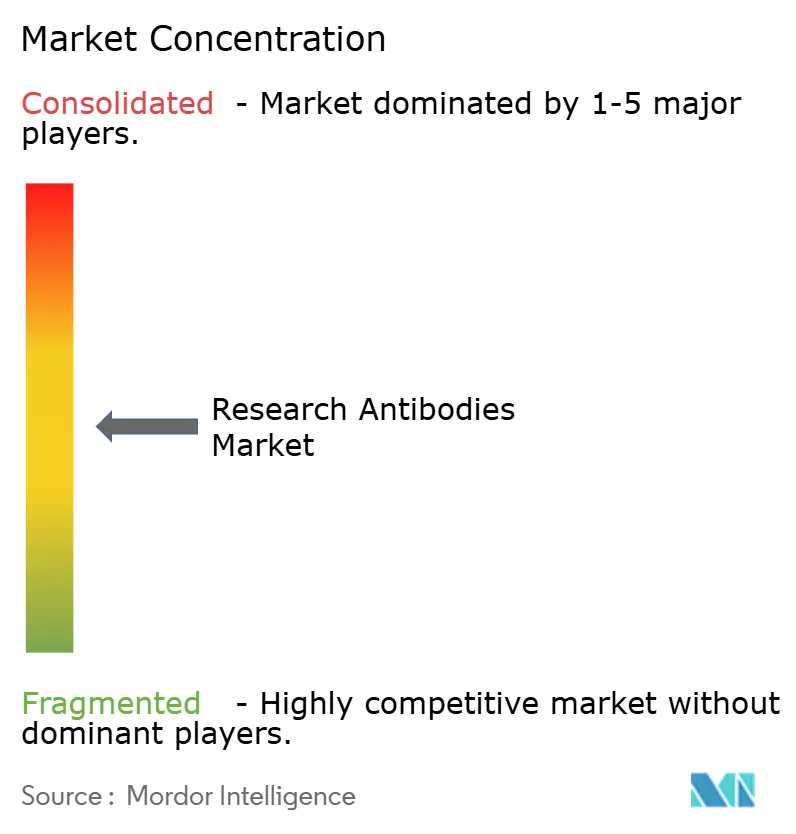

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサーチ抗体市場分析

リサーチ抗体市場規模は2026年にUSD 46.8億ドルと推計されており、2025年の価値USD 44.8億ドルから成長し、2031年予測はUSD 58.1億ドルで、2026年から2031年にかけて4.42%のCAGRで成長しています。

プロテオミクス、スペーシャル・オミクス、および受託バイオロジクス生産からの堅調な需要が、リサーチ抗体市場を安定した拡大軌道に乗せています。2025年4月の米国食品医薬品局(FDA)によるモノクローナル抗体の動物実験義務化廃止の決定は、組換え生産ワークフローを加速させ、バリデーション期間を短縮することが期待されています。同時に、AI対応設計プラットフォームが探索サイクルを短縮し、サプライヤーは多くの研究室に影響を与えている再現性の危機に対応する特定のバインダーを提供できるようになっています。組換えフラグメント、ラクダ科動物由来シングルドメイン抗体、および高度な二次試薬は、多重化イメージング、CRISPRスクリーニング、精密診断アッセイ全体での再現性ある性能を求めるユーザーの間で支持を集めています。地域的に見ると、リサーチ抗体市場は広く普及していますが、中国や日本のバイオ医薬品投資の拡大に伴い、アジア太平洋地域が世界平均を上回るペースで成長しています。

レポートの主要な調査結果

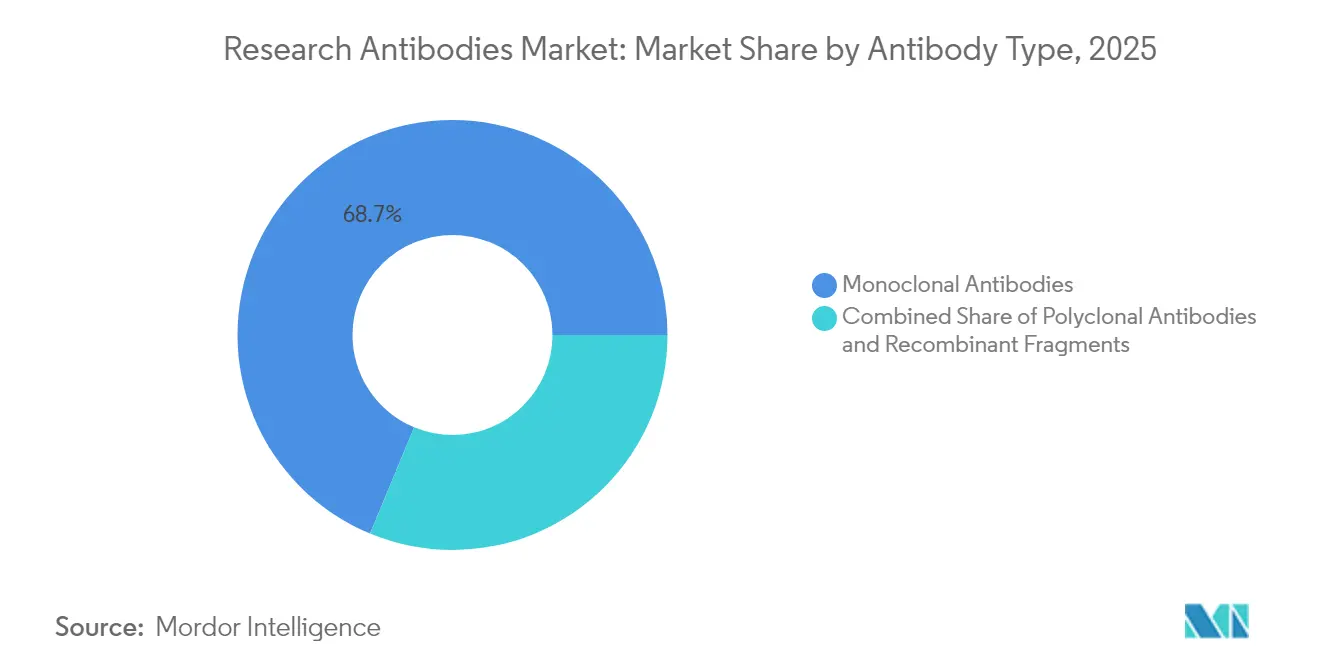

- 抗体タイプ別では、モノクローナル抗体が2025年に68.74%の収益シェアをリードし、組換えフラグメントは2031年にかけて9.98%のCAGRで拡大する見込みです。

- 起源種別では、マウス由来製品が2025年のリサーチ抗体市場シェアの42.10%を占め、ラクダ科変異体は2031年にかけて8.36%のCAGRで成長しています。

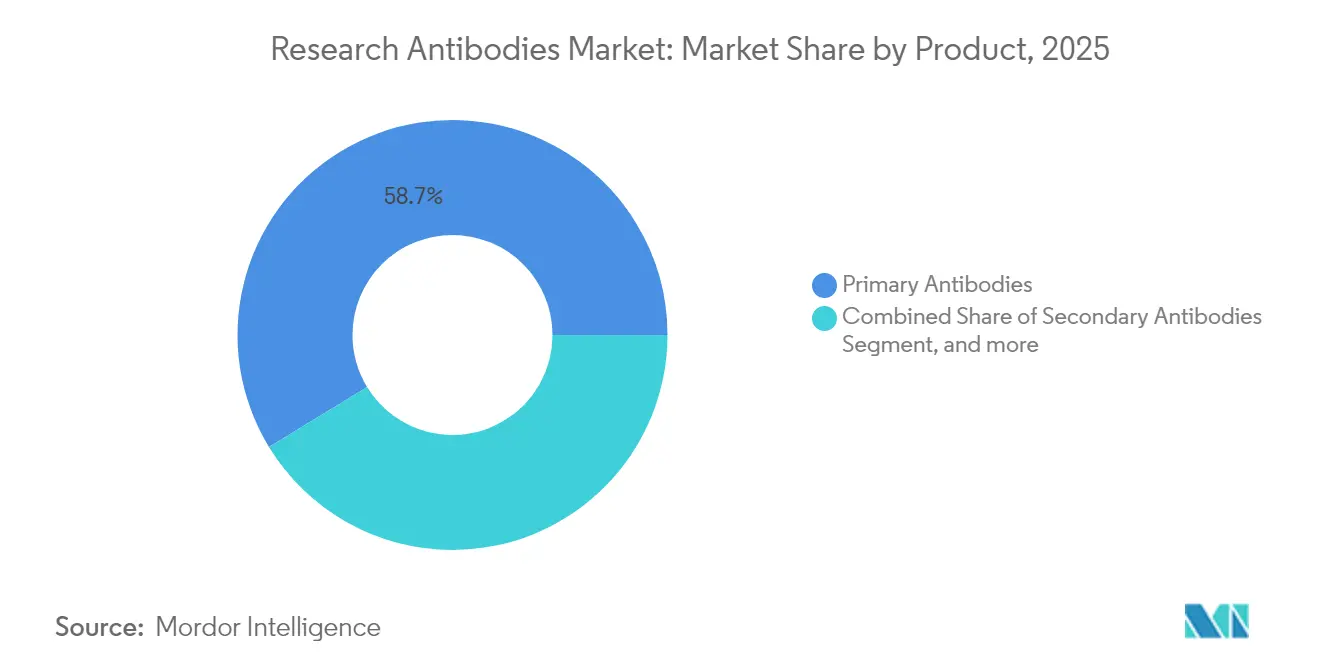

- 製品別では、一次抗体が2025年のリサーチ抗体市場規模の58.72%のシェアを占め、二次抗体は2026年から2031年にかけて9.34%のCAGRで上昇する見込みです。

- 用途別では、免疫学が2025年のリサーチ抗体市場規模の31.05%のシェアを獲得し、腫瘍学および幹細胞生物学のセグメントは2031年にかけて10.95%のCAGRで成長しています。

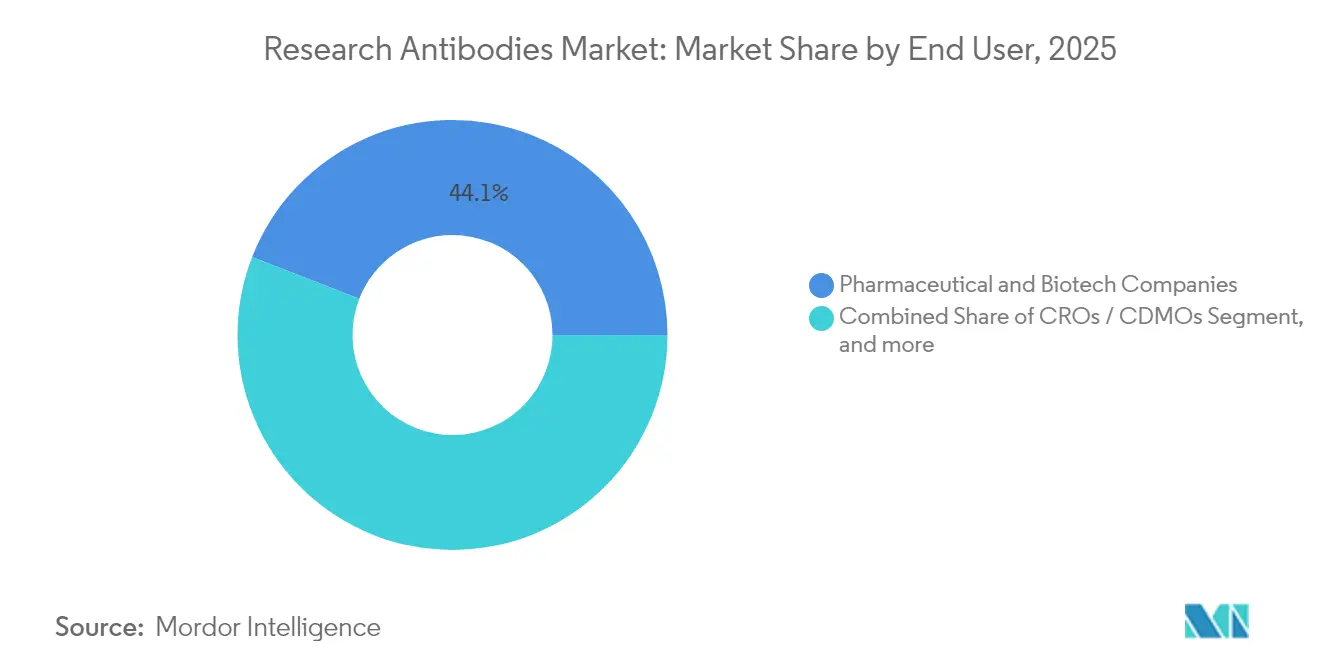

- エンドユーザー別では、製薬・バイオテク企業が2025年に44.10%の収益シェアを占め、CROおよびCDMOは2031年にかけて11.98%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に43.05%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて最速の8.61%のCAGRを記録する予測となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリサーチ抗体市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ライフサイエンスR&D予算の 拡大 | +1.2% | 北米 および欧州連合 | 中期 (2〜4年) |

| プロテオミクスおよびゲノミクスプロジェクトの 成長 | +1.5% | アジア太平洋 および北米 | 長期(≥ 4年) |

| CROおよびCDMOへの アウトソーシングブーム | +0.8% | APACハブを持つ グローバル | 短期(≤ 2年) |

| 精密医療診断の 普及 | +1.1% | 北米 および欧州連合 | 中期 (2〜4年) |

| スペーシャル・オミクスおよび シングルセルイメージング需要 | +0.7% | グローバル 研究センター | 長期(≥ 4年) |

| CRISPRスクリーニング ワークフロー | +0.6% | 北米および欧州連合の 学術クラスター | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスR&D予算の継続的拡大

AbbVieは2024年にR&D支出を60%増加させUSD 128億ドルとし、大手製薬企業全体における資本集約度が抗体調達の継続的な支援となっています。バイオロジクスパイプラインの長期化に伴い資金調達が増加しており、多くのアッセイはターゲット結合を確認するためにバリデーション済みバインダーを必要としています。2024年11月までにライフサイエンス・スタートアップへのベンチャー投資としてUSD 340億ドルが流入し、高品質試薬への新たな需要が生まれています。抗体の品質は実験の再現性における重要な変数であるため、世界中の研究室が特性が十分に解明されたフォーマットへと試薬在庫を更新しています。その結果、リサーチ抗体市場は治療薬探索に投じられるすべての追加投資から直接的な恩恵を受けています。

プロテオミクスおよびゲノミクスプロジェクトの加速的成長

Thermo Fisher Scientificは2024年7月にOlinkをUSD 31億ドルで買収し、厳格にバリデーションされた抗体に依存する5,300タンパク質のバイオマーカーパネルを追加しました。[1]Thermo Fisher Scientific、「Thermo FisherによるOlink買収完了」、thermofisher.com スペーシャルトランスクリプトミクスプラットフォームは遺伝子レベルとタンパク質レベルの知見を統合しており、多重化イメージング条件に耐えられるバインダーへの需要が一層高まっています。AI設計エンジンは開発サイクルを数ヶ月から数日に短縮し、サプライヤーが用途特化型抗体を記録的な速さで市場投入できるようにしています。神経学および自己免疫研究への拡大により、対象となるタンパク質ターゲットのプールが広がり、リサーチ抗体市場の成長軌道を強化しています。データ豊富な「オミクス」分野の収束が、組換えおよびシーケンス定義試薬への継続的な需要を確保しています。

抗体生産におけるCROおよびCDMOへのアウトソーシングブーム

受託製造業者は2028年までにグローバルバイオロジクス能力の54%を管理すると予測されており、アジアがその能力のほぼ半分を担う見込みです。Samsung Biologicsはすでに上位20社の製薬企業のうち16社に製品を供給しており、最近はトリスペシフィック抗体およびバイスペシフィック抗体の能力を拡大しました。[2]Samsung Biologics、「2024年度アニュアルレポート」、samsungbiologics.comモノクローナル抗体の動物実験義務化を廃止する新たなFDA指針により、スポンサーはオルガン・オン・チップおよびインシリコバリデーションモデルへと誘導され、これらは専門パートナーへの効率的なアウトソーシングが可能です。規模の大きな生産設備への多額の資本支出なしに、小規模なバイオテク企業が産業スケールの生産へアクセスできるようになり、検証済み試薬が世界中の探索パイプラインへと流通することで、リサーチ抗体市場が活性化しています。

精密医療診断の普及拡大

FDAは2023年に55品目の新薬を承認しており、その多くは抗体ベースのアッセイを採用したコンパニオン診断薬を伴っています。[3]米国食品医薬品局、「化粧品規制近代化法ガイダンス」、fda.gov 抗体薬物複合体は今や腫瘍学を超えて自己免疫および神経疾患の適応症へと展開され、調査対象となる抗原ターゲットが倍増しています。2024年に承認されたAI統合医療機器の記録的な数が、リアルタイムバイオマーカー捕捉のために抗体に依存しています。アッセイの精度が患者層別化を決定するため、診断薬開発者は一貫したバッチ品質を必要としています。このダイナミクスがサプライヤーに組換え生産の標準化と広範なバリデーションファイルの公開を促し、リサーチ抗体市場への信頼を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 調達・バリデーションコスト | -1.8% | 世界の新興 市場 | 短期(≤ 2年) |

| バッチ間 変動性 | -1.4% | グローバル 研究機関 | 中期 (2〜4年) |

| アプタマーおよびナノボディの 台頭 | -0.9% | 北米 および欧州連合 | 長期(≥ 4年) |

| 厳格化する 動物福祉規制 | -0.7% | 欧州連合 および北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム抗体の高い調達・バリデーションコスト

モノクローナル治療薬は1治療コースあたりUSD 15,624からUSD 143,833のコストがかかる場合があり、高品質なリサーチ抗体もその価格圧力を反映しています。低所得地域の学術研究室では、予算がプレミアム試薬に対応できないため、プロジェクトを延期したり、より低いバリデーションレベルを選択したりすることが多くなっています。抗体自体の価格を超えることもあるバリデーションアッセイは、特異性、感度、およびロット安定性の完全な特性評価を含むためです。新しい発現システムが生産コストを削減しているとはいえ、厳格な品質管理により表示価格は高水準を維持しています。このコスト負担が普及を制限し、新興経済圏でのリサーチ抗体市場全体の成長を抑制しています。

再現性問題を引き起こすバッチ間変動性

YCharOSコンソーシアムは、試験した抗体の3分の2がメーカーの主張を下回るパフォーマンスであったことを明らかにし、再現性の危機を悪化させています。実験を繰り返さなければならない場合に研究室は財務的損失を被り、失われた時間がグラント成果物の遅延をもたらします。研究者たちは今や資金を投じる前に詳細なロットバリデーションデータを要求し、調達サイクルを長引かせています。サプライヤーはシーケンス定義の組換えフォーマットで対応していますが、従来のハイブリドーマ製品が大規模カタログを支配しており、変動性を示し続けています。組換え生産への完全移行が完了するまで、変動性はリサーチ抗体市場の成長を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

抗体タイプ別:組換えフラグメントがイノベーションを牽引

モノクローナル抗体は2025年の収益の68.74%を占め、ELISA、ウェスタンブロット、フローサイトメトリーのプロトコルにおける確固たる役割を反映しています。scFvおよびFabフラグメントなどの組換えフラグメントは、そのシーケンスが定義されロット間の一貫性が評価されているため、9.98%のCAGRで最も急速に上昇しています。これらのフラグメントはハイブリドーマドリフトを排除し、親和性向上のために改変可能であり、多重化イメージングおよびハイスループットスクリーニングを支援します。規制当局が重要なバリデーションのためにシーケンス定義試薬を支持するにつれて、リサーチ抗体市場は恩恵を受けています。ポリクローナル抗体は再現性が低いものの、マルチエピトープ結合が検出感度を高める場面での関連性を維持しています。

FDAによる動物実験義務化の廃止が、生産タイムラインを短縮するインビトロ組換え発現システムの採用を加速しています。ヒト化フォーマットは変換可能なバインダーを求める治療薬開発者を引きつけ、マウスクローンは日常的な学術アッセイに引き続き対応しています。組換えライブラリはAI親和性成熟とのシームレスな統合も可能で、ニッチなターゲット向けのオーダーメイドソリューションを推進しています。これらの要因が相まって、リサーチ抗体市場の中心を抗体工学のイノベーションに据え置いています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

起源種別:ラクダ科のイノベーションがマウスの優位性に挑戦

マウス由来製品は数十年にわたる信頼性の高いハイブリドーマアウトプットの後、2025年の需要の42.10%を占めています。しかしながら、ラクダ科シングルドメイン抗体は、そのコンパクトなサイズと秘在エピトープへのアクセスにより、8.36%のCAGRで成長しています。耐熱性と溶解性が、細胞内イメージングやマイクロフルイディクスプラットフォームを含む過酷なアッセイ環境に適しています。ウサギモノクローナル抗体は、強力な抗原認識のため、高親和性ウェスタンブロット検出において引き続き選好されています。

新興のトランスジェニックニワトリ系統は産業スケールで幅広い抗体多様性をもたらすことが期待されており、ヤギやロバの抗体は複数の標識部位を持つ二次試薬としてニッチな役割を維持しています。ラクダ科ナノボディは組織透過性の利点から治療パイプラインへの参入が進み、バイオテク企業からの商業的投資を促進しています。これらの種の動向が相まってリサーチ抗体市場を多様化させ、特殊試薬の開発を推進しています。

製品別:多重化用途で加速する二次抗体

一次抗体は2025年の収益の58.72%を占め、ほとんどのキャプチャー・検出アッセイの基盤となっています。すべての新しい抗原ターゲットには依然として一次バインダーが必要であるため、需要は安定しています。多重蛍光イメージング、バーコーディング、ハイコンテンツスクリーニングの普及に伴い、二次抗体は9.34%のより速いCAGRを示しています。強化されたリンカー化学はより低いバックグラウンドでより明るいシグナルをもたらし、シングルセル分析における有用性を拡大しています。

コントロールおよびアイソタイプ標準は、学術誌と資金提供機関が再現性要件を厳格化するにつれて、控えめながらも増加するシェアを占めています。メーカーは現在、一次抗体にコントロールをバンドル化して普及を促し、実験の信頼性を確保しています。このトレンドがリサーチ抗体市場をさらに品質優先のパラダイムに定着させています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:腫瘍学が次世代需要を牽引

免疫学は2025年の総収益の31.05%を占め、適応免疫および自然免疫経路の研究によって支えられています。CAR-T療法、バイスペシフィック抗体、スペーシャル・オミクスマッピングが癌研究を再編するにつれて、腫瘍学および幹細胞生物学は10.95%のCAGRで進展しています。腫瘍微小環境の正確な表現型解析は、高度に特異的なバインダーの多重化パネルに依存しています。

神経炎症および神経変性の探索が強化されているため、神経科学の勢いは維持されています。感染症プログラムは迅速なアウトブレーク対応プラットフォームへと転換し、検出を必要とするウイルスおよび細菌抗原のリストを拡大しています。精密腫瘍学が代謝および自己免疫の知見と収束するにつれて、学際的プロジェクトが汎用性の高い試薬を購入し、リサーチ抗体市場を強化しています。

エンドユーザー別:CROがアウトソーシング革命をリード

製薬・バイオテク企業は2025年の需要の44.10%を占め、大規模スクリーニングキャンペーンおよびGLPバリデーションに資金を投じています。スポンサーがパイプラインリスク管理のために探索とバイオマニュファクチャリングの両方を外部化するにつれて、CROおよびCDMOは11.98%のCAGRで上昇しています。統合サービスプロバイダーは現在、抗体生成、工学、バリデーションを統合パッケージで提供し、臨床入りまでの期間を短縮しています。

学術・研究機関は安定したベースラインを維持しているものの、予算制約に直面しており、費用対効果の高い一貫性のために組換えフラグメントを活用する機会が増えています。診断研究室はコンパニオン試験のために抗体を採用し、病院ベースの精密医療センターは並進アッセイのためにリサーチグレードのバインダーの調達を開始しています。この多様化した顧客基盤が、資金サイクル全体にわたってリサーチ抗体市場を堅牢に保っています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地理的分析

北米は2025年の収益の43.05%を占め、製薬R&D支出USD 2,880億ドル、ベンチャーキャピタルの深度、および非動物バリデーションを支援する規制方針から恩恵を受けています。カナダの精密医療プログラムとメキシコの拡大する製造基盤が、米国を超えた地域需要を延長しています。その結果、リサーチ抗体市場は腫瘍学、免疫学、ハイスループットスクリーニングイニシアチブに関連した安定した受注を獲得しています。

アジア太平洋地域は、中国の抗体薬物複合体試験におけるリーダーシップと、2030年までにバイオテク生産を3倍にすることを目標とする日本の政府資金により、2031年にかけて8.61%のCAGRを記録しています。韓国の細胞療法製造への戦略的投資とインドの拡大するジェネリックバイオロジクスセクターが試薬消費を増幅させています。2028年までにグローバル供給の45%に達すると予測される地域のCDMO能力が、アジア内のリサーチ抗体市場をさらに定着させています。

欧州は、厳格なバリデーション基準と世界保健機関(WHO)の草案ガイドラインに続く組換え・動物不使用試薬への全面的な転換に支えられ、バランスの取れた成長を示しています。ドイツと英国はイノベーションハブとして留まり、フランス、イタリア、スペインはバイオテクスタートアップの増加から恩恵を受けています。中東、アフリカ、南米では臨床研究インフラの成熟に伴い新興需要が生まれており、リサーチ抗体市場のフットプリントが新たな地域へと拡大しています。

競合状況

リサーチ抗体市場は中程度の断片化と激化する技術競争を示しています。Thermo Fisher Scientificは、バリデーション済み抗体に依存するハイスループットタンパク質パネルを追加するOlink買収を通じて、プロテオミクス能力を統合しました。AbCelleraはEli Lillyとの複数年にわたるパートナーシップを拡大し、計算的探索がリード生成タイムラインをいかに削減し、相当規模の開発契約を獲得するかを示しました。

従来のカタログサプライヤーは、バッチ変動性を軽減しようとしてバリデーションパイプラインをアップグレードし、大量販売クローンの組換えバージョンを発売することで対応しています。AIファーストのスタートアップは、完全なシーケンシングデータを持つオーダーメイド抗体を提供するイノベーターとして自社を位置づけています。非動物実験を支持するFDAの決定がこの転換を加速させており、組換えプラットフォームが新しいガイダンスと完全に一致しています。抗体生産と詳細なバリデーションレポートを組み合わせるサプライヤーが優先ベンダーとしての地位を獲得し、製薬および学術バイヤー全体の購買決定を形成しています。まとめると、競争上の優位性は再現性、スピード、およびデジタル探索ワークフローとの統合に基づいており、これらの要因が将来のリサーチ抗体市場のシェア変動を左右することになります。

リサーチ抗体業界リーダー

Bio-Rad Laboratories, Inc.

Abcam plc

Merck KGaA

Thermo Fisher Scientific

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Harbour BioMedはInsilico Medicineと提携し、AI駆動の抗体探索を加速しました。Harbour BioMedのHarbour MiceプラットフォームとインシリコのAI駆動創薬能力を組み合わせ、免疫学、腫瘍学、神経科学の用途向けに革新的な治療薬を開発することを目的としています。

- 2024年10月:Absci CorporationとTwist Bioscienceは、ジェネレーティブAIを使用して新規治療抗体を設計するコラボレーションを発表しました。AbsciのAI創薬プラットフォームとTwistのDNA合成能力を組み合わせ、製薬R&Dタイムラインを加速させることを目的としています。

- 2024年8月:AbCelleraとEli Lillyは、治療抗体開発を強化するために抗体探索パートナーシップを拡大しました。AbCelleraのテクノロジープラットフォームを活用して、新たな治療候補の同定を加速させています。

- 2024年7月:Thermo Fisher ScientificはOlink Holding ABの買収を約USD 31億ドルで完了し、次世代プロテオミクスソリューションと5,300以上のバリデーション済みタンパク質バイオマーカーターゲットをライフサイエンスソリューションセグメントに統合しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、世界の研究用抗体市場を、アカデミックラボ、受託研究機関、バイオファーマの研究開発部門において、in-vitro探索、スクリーニング、イメージング、分析プロトコール用に販売されるすべてのカタログまたはカスタム一次抗体および二次抗体と定義している。Mordor Intelligence社によると、ここでカウントされている試薬は、臨床診断や治療投与を目的とした製品は除外されている。

除外範囲治療グレード抗体、診断用特殊抗体、抗体薬物複合体、GMPバルク中間体は本レポートの対象外である。

セグメンテーションの概要

- 抗体タイプ別

- モノクローナル抗体

- マウス型

- キメラ型

- ヒト化型

- ヒト型

- ポリクローナル抗体

- 組換えフラグメント

- モノクローナル抗体

- 起源種別

- マウス

- ウサギ

- ヤギ

- ロバ

- ラクダ科

- 製品別

- 一次抗体

- 二次抗体

- コントロールおよびアイソタイプ標準

- 用途別

- 免疫学

- 腫瘍学および幹細胞生物学

- 神経科学

- 感染症

- 代謝・心血管

- その他

- エンドユーザー別

- 製薬・バイオテク企業

- CRO・CDMO

- 学術・研究機関

- 診断研究室

- 病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

我々のチームは、試薬販売業者、北米、ヨーロッパ、中国、インドの治験責任医師、さらに3つの大手CROの調達マネージャーと構造的インタビューを行った。これらの面談により、平均販売価格、リコンビナントの取り込み、年間消費量、新たな調達上のペインポイントが明らかになった。

デスクリサーチ

まず、NIH RePORTER、EU CORDIS、OECDバイオテクノロジー指標、UN Comtradeコード3002のオープンデータセットを用いて、基礎となる支出プールのサイズを決定した。生物分子資源施設協会(Association of Biomolecular Resource Facilities)からのガイダンスと、査読付きPubMedによる検証研究が、ユースケースの分割を形作った。

D&B Hooversからアクセスした企業の提出書類、Volzaからの出荷の手がかり、Dow Jones Factivaにアーカイブされた世界的なニュースは、サプライヤーの収益配分を支え、地域の需要軸を明確にした。

掲載されている情報源は私たちのアプローチを示すものであり、それ以外にも多くの文献がデータチェックや説明の背景を伝えている。

マーケット・サイジングと予測

モルドールのアナリストは、トップダウンの研究開発費プールモデルを適用している。全世界のライフサイエンス研究開発費に過去の抗体費比率を乗じ、助成金シェアパターンを用いて地域別・用途別に分配する。サプライヤーのロールアップとサンプルの価格×数量チェックは、合計を調整するボトムアップのガードとして機能する。主要なドライバーである、アクティブな研究者数、平均カタログ価格、組換え体の普及率、インフレ調整後の助成金の伸び、動物実験に関する規制のシフトは、ARIMAオーバーレイと組み合わせた多変量回帰により2030年までの予測を行う。

データ検証と更新サイクル

アウトプットは、サインオフの前に、分散しきい値、年度ごとの妥当性チェック、複数のアナリストによるピアレビューを経て実行されます。12ヶ月ごとに更新し、価格変動や政策変更がプリセットバンドに抵触した場合は中間更新を行うため、顧客は常に最新の見解を得ることができる。

モルドールのリサーチ抗体ベースラインが信頼される理由

公表されている推定値が異なるのは、各社が定義を引き伸ばしたり、基準年を不均等に選んだり、リスト価格を想定しているためである。モルドールでは、規律ある調査範囲、頻繁な調査員との面談、通貨で正規化された売上高監査により、2025年という数字に再現性と中心性を持たせている。

最大のギャップは、診断用試薬キット、治療用バッチ、利益率の高い製造ロットを他者が混ぜ合わせた場合、あるいは為替レートの整合化なしに欧米のサンプルから推定した場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 44.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.30億米ドル(2024年) | グローバル・コンサルタンシーA | 診断ラボ用抗体と用途の定価を含む |

| 37億米ドル(2023年) | 業界誌B | 基準年が古く、CROの購入を除く |

| 69.7億米ドル(2024年) | 地域コンサルタントC | 治療グレードのモノクロナールとバルク生産ロットを追加 |

これらの対比は、モルドールの合理化されたスコープ、透明性のある変数セット、タイムリーなリフレッシュが、戦略計画のための最もバランスのとれた、防衛可能なベースラインを提供することを示している。

レポートで回答されている主要な質問

リサーチ抗体市場の現在の市場規模はいくらですか?

リサーチ抗体市場は2026年にUSD 46.8億ドル規模にあり、2031年までにUSD 58.1億ドルに達すると予測されています。

最も成長が早い抗体フォーマットはどれですか?

組換えフラグメントが最高の成長を記録しており、優れた再現性と既知のシーケンスにより9.98%のCAGRで上昇しています。

アジア太平洋地域が最も成長が早い地域である理由は何ですか?

抗体薬物複合体試験への強力な投資、CDMOキャパシティの拡大、中国・日本・韓国における政府支援資金が、アジア太平洋地域の8.61%のCAGRを支えています。

FDAの動物実験段階的廃止はサプライヤーにどのような影響を与えますか?

2025年のガイダンスが組換え生産とインビトロバリデーションを推進し、サプライヤーにシーケンス定義抗体プラットフォームの拡大を促しています。

二次抗体の需要を牽引しているものは何ですか?

多重化イメージングとシングルセルアッセイは明るく低バックグラウンドの検出試薬を必要としており、これが二次抗体の売上を9.34%のCAGRで押し上げています。

CROは市場にどのような影響を与えていますか?

アウトソーシングトレンドにより、CROおよびCDMOは統合された抗体探索、工学、バリデーションサービスを提供し開発タイムラインを短縮するため、11.98%のCAGRで成長しています。

最終更新日: