オーディエンス アナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 9.71 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

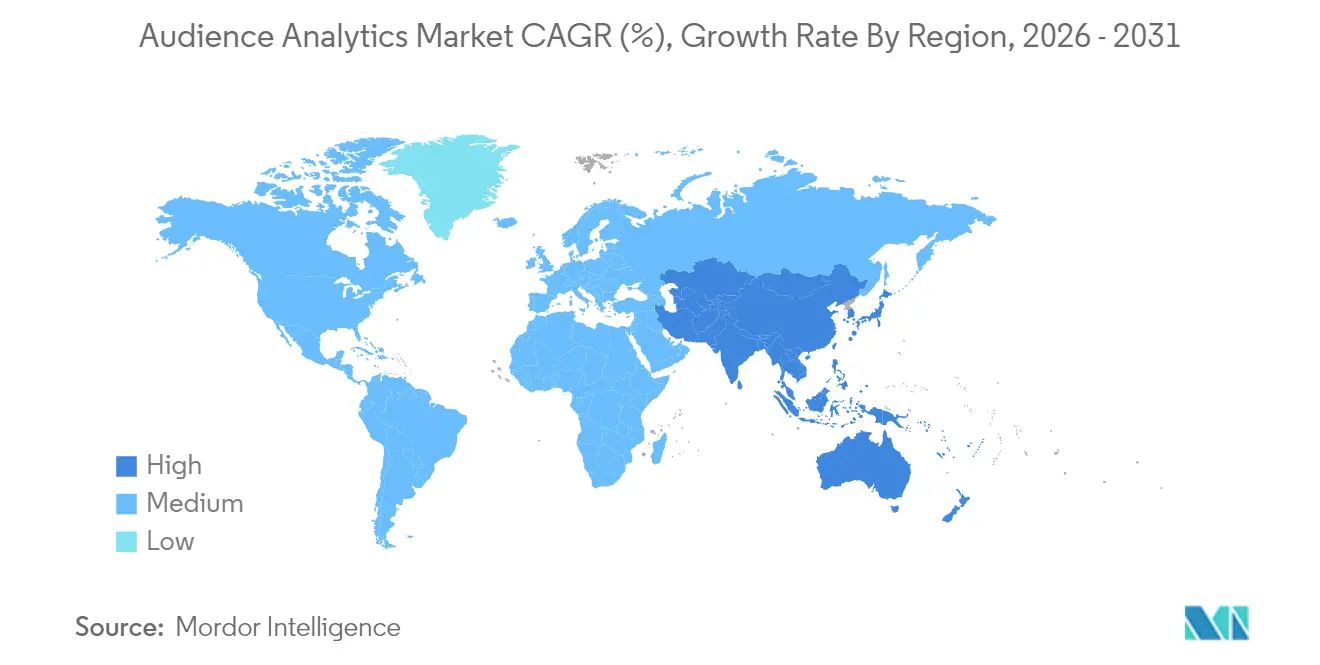

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーディエンス アナリティクス市場分析

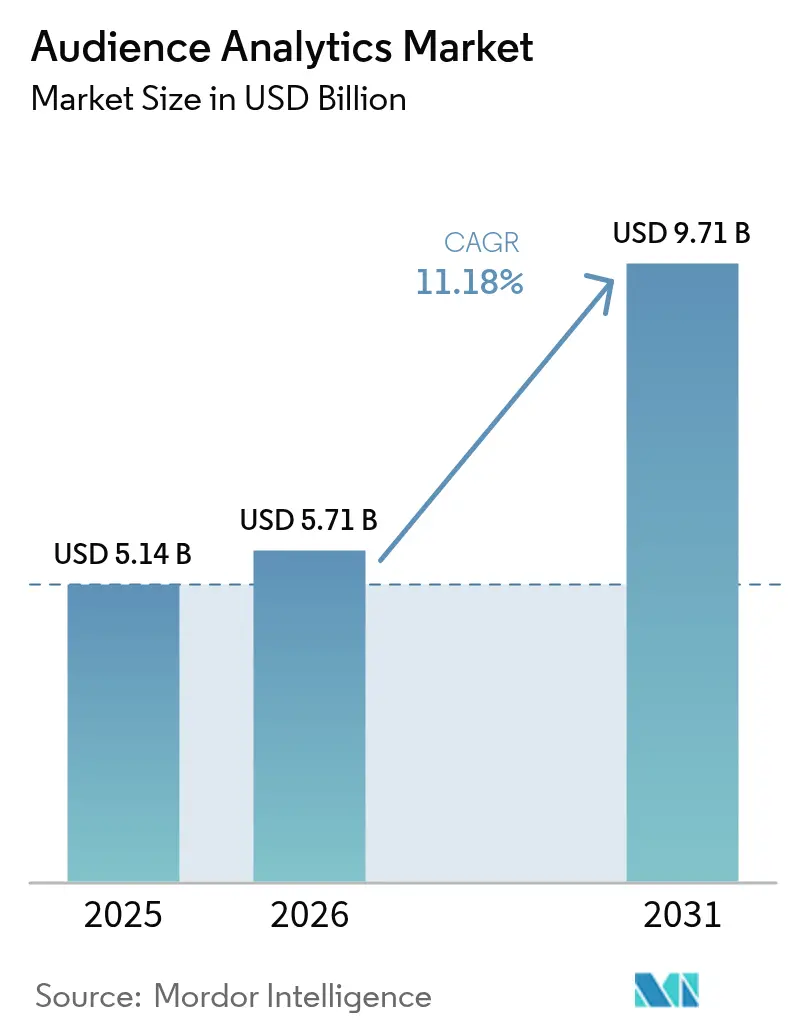

オーディエンス アナリティクス市場規模は2025年に51.4 ビリオン 米ドルと評価され、2026年の57.1 ビリオン 米ドルから2031年には97.1 ビリオン 米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは11.18%です。同意に基づくアイデンティティ解決への需要の高まり、強力なAIツールキット、および小売メディアネットワークにおけるファーストパーティデータの急速な収益化がこの拡大を支えています。組織はエンゲージメントの時点でプライバシーを保護しながら実用的なインサイトを生成するリアルタイムのエッジベース分析をますます導入しています。ソリューションは最大の収益貢献者であり続けています、企業がスケーラビリティとコスト最適化を求める中、クラウドネイティブサービスが最も急速な成長を記録しています。一方、大企業が支出を主導していますが、中小企業はノーコードインターフェースと消費量ベースの価格モデルにより高度な分析への参入障壁が低下し、導入を加速させています。

主要レポートのポイント

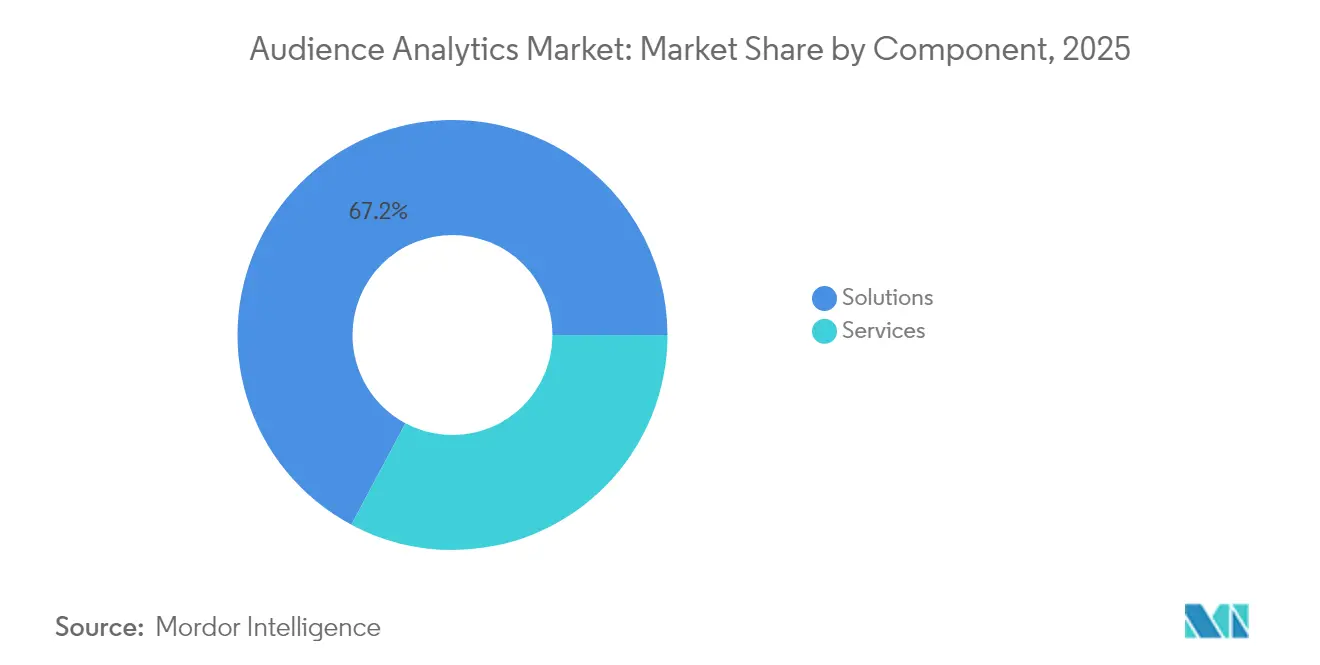

- コンポーネント別では、ソリューションが2025年に67.20%の収益シェアを維持し、サービスは2031年まで12.45%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミス導入が2025年のオーディエンス アナリティクス市場シェアの65.10%を占め、クラウド展開は2031年まで12.84%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のオーディエンス アナリティクス市場規模の70.50%を占め、中小企業は2031年まで12.32%の最高予測CAGRを記録しています。

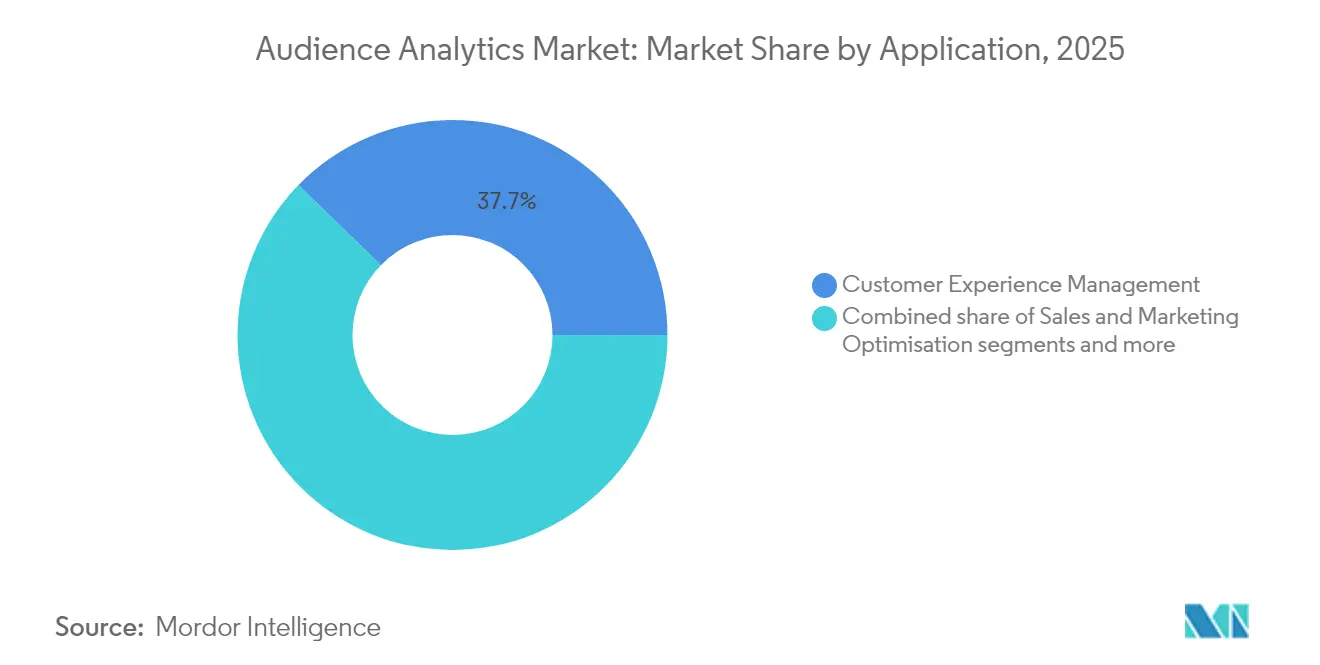

- アプリケーション別では、カスタマーエクスペリエンス管理が2025年のオーディエンス アナリティクス市場シェアの37.70%をリードし、不正・リスク分析は2031年まで11.62%のCAGRで進展しています。

- エンドユーザー産業別では、メディアおよびエンターテインメントが2025年収益の35.60%を占め、小売およびEコマースは2031年まで11.38%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の39.90%を占め、アジア太平洋は2031年まで11.96%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル オーディエンス アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オムニチャネルファーストパーティデータ収集の急速な成長 | +2.1% | 北米と欧州が導入をリードするグローバル | 中期(2〜4年) |

| AI/ML搭載予測分析の急速な普及 | +1.8% | アジア太平洋が最速の実装を示すグローバル | 短期(2年以内) |

| メディアおよびエンターテインメントのリアルタイムオーディエンス 収益化へのシフト | +1.4% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| クッキーレスマーケティングが同意に基づく アイデンティティグラフへの需要を押し上げ | +1.6% | GDPRおよびCPRA地域が緊急性を高めるグローバル | 短期(2年以内) |

| 小売メディアネットワークによるファーストパーティ購買者インサイトの拡大 | +1.3% | 北米がリード、欧州とアジア太平洋が追随 | 中期(2〜4年) |

| デバイス上のエッジ分析によるプライバシー保護 インサイトの実現 | +1.2% | アジア太平洋のモバイルファースト市場が加速するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネルファーストパーティデータ収集の急速な成長

ブランドは所有するインタラクションポイントを中心にデータアーキテクチャを再構築し、店舗内行動、モバイルエンゲージメント、およびコネクテッドデバイスのシグナルを統合しています。小売業者は現在、物理的なジャーニーとデジタルジャーニーを連携させる高度なメディアネットワークを運営しており、かつてサードパーティデータブローカーが独占していた米ドル規模の収益チャネルを開拓しています。オフラインとオンラインのインサイトを統合する能力は、ライフタイムバリューモデリングを改善し、セグメンテーションの精度を高めます。

AI/ML搭載予測分析の急速な普及

機械学習アルゴリズムは現在、主流プラットフォーム全体で行動モデリング、コンバージョン予測、および自動コホート作成を支えています。Google Analytics 4とAdobe Experience Cloudは、インサイトのレイテンシを数週間から数分に短縮しながら予測精度を30%以上向上させるAIエンジンを披露しています[1]Adobe、「GenStudioコンテンツ アナリティクスの紹介」、business.adobe.com。クラウド提供により、これらの機能はインフラコストと人材不足によって以前は制約されていた中堅企業にもアクセス可能になっています。

メディアおよびエンターテインメントのリアルタイムオーディエンス収益化へのシフト

ストリーミングサービスおよび放送局は、パネルとビッグデータストリームを組み合わせてコンテンツ配置を最適化し、広告を動的に価格設定しています。Nielsenのビッグデータとパネルシステムはリニアとストリーミングの消費指標を融合させ、エンゲージメントパターンに即座に適応する収益化戦術を可能にしています。オーディエンスのフィードバックは現在、従来型および新興チャネル全体にわたる制作の選択、マーチャンダイジング、およびインタラクティブ体験に反映されています。

クッキーレスマーケティングが同意に基づくアイデンティティグラフへの需要を押し上げ

マーケターはクッキーの廃止に対応し、プライバシーを尊重するハッシュ化メールID、コンテキスト分析、および位置情報シグナルへの投資を行っています。Nielsenは、マーケターの4分の3がまだクッキーに依存していると報告しており、代替識別子と堅牢な同意メカニズムへの急速な移行を促進しています。プライバシーコンプライアンスとインサイトの深さを両立できるベンダーが競争優位を獲得しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシー優先規制の強化(GDPR、CPRA、DMA) | -1.4% | 欧州とカリフォルニアがリード、グローバルに拡大 | 短期(2年以内) |

| 中小企業ユーザーにおけるデータエンジニアリングスキル不足 | -1.1% | 北米と欧州が最も影響を受けるグローバル | 中期(2〜4年) |

| ペタバイト規模の分析ワークロードに対するクラウドコンピューティングコストの上昇 | -0.8% | クラウド依存度の高い地域がより大きな影響を受けるグローバル | 中期(2〜4年) |

| アイデンティティソリューションの断片化による 相互運用性の阻害 | -0.9% | 成熟したデジタル広告市場が最も影響を受けるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー優先規制の強化

GDPR、CPRA、およびデジタル市場法は、企業にデータフローの再設計を強いており、多くの場合、分析予算の15〜20%がコンプライアンス対応に充てられています。クッキーレスウェブ分析などのプライバシー保護ソリューションは、行動インサイトの品質を維持しながら個人識別子への依存を低減します。ベンダーはコンテキストターゲティングとエッジ処理を推進し、規制上の要求と商業目標のバランスを取っています。

中小企業ユーザーにおけるデータエンジニアリングスキル不足

持続的な人材不足が、高度な分析パイプラインを運用化しようとする中小企業の妨げとなっています。業界調査では、機械学習モデルを展開しプライバシー中心のデータアーキテクチャを管理できる専門家の採用に苦労している企業の実態が示されています。その結果、技術的なオーバーヘッドを最小化するマネージドサービス、ノーコードプラットフォーム、およびパッケージ化された分析への需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが規模を維持しながらサービスが加速

ソリューションは2025年収益の67.20%を生み出し、オーディエンス アナリティクス市場の基盤であり続けています。これらはデータ統合ハブ、カスタマーデータプラットフォーム、およびクロスチャネルインサイト生成を可能にするAI推論エンジンで構成されています。組織はスケーラブルなインフラに当初から多額の投資を行い、高い切り替えコストと定着したベンダー関係を生み出しています。しかし、サービスはアイデンティティ解決、モデルガバナンス、およびコンプライアンス監査の専門知識をアウトソーシングする企業が増えるにつれ、12.45%のCAGRを達成しています。マネージドオファリングは継続的な最適化を提供し、データエンジニアリングの人材不足を補い、プロジェクト全体の成功率を高めています。

サービスとしての分析の台頭は、永続ライセンスから消費量ベースのエンゲージメントへの戦略的シフトを示しています。コンサルタント会社やシステムインテグレーターは、テクノロジースタックをアドバイザリーサポートとともにパッケージ化し、ビジネス目標が実装の選択を主導するよう確保しています。プライバシー規制が厳格化するにつれ、同意管理とエッジ展開における専門サービスがプレミアム価格を命じ、定期的なプロフェッショナルサポートへの収益ミックスの移行を加速させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがオンプレミスのリーダーシップにもかかわらず勢いを増す

オンプレミスシステムは2025年のオーディエンス アナリティクス市場シェアの65.10%を占め、大容量ストリーミング分析におけるデータ主権とレイテンシに関する根強い懸念を反映しています。銀行政府などのセクターは、機密性の高い個人識別情報を保持するために自己ホスト型プラットフォームに依存しています。それにもかかわらず、ベンダーが地域固有の暗号化、ソブリンクラウドオプション、および高度なコンプライアンス認証を実装するにつれ、クラウドインスタンスは12.84%のCAGRで成長しています。AdobeとAWSの共同オファリングは、リアルタイムの顧客プロファイリングに向けたカスタマイズされたクラウドソリュションの好例です。

ハイブリッドアーキテクチャが主流モデルとして浮上しており、ゴールデン顧客プロファイルをオンプレミスに保持しながら、コンピューティング集約型ワークロードをクラウドにバーストさせています。この構成はインフラの設備投資を抑制し、季節的なキャンペーンやデータ取り込みの急激な増加に対して弾力的な処理を解放します。クラウド展開によって表されるオーディエンス アナリティクス市場規模は、パブリッククラウドセキュリティへの信頼が成熟するにつれ、2030年以降にオンプレミス収益を上回ると予測されています。

組織規模別:民主化された分析が中小企業の導入を促進

大企業は2024年に最も多くの支出を行いましたが、中小企業は12.32%の最高成長率を記録しています。クラウドネイティブプラットフォームと柔軟なサブスクリプション階層が歴史的な資本障壁を取り除き、中小ブランドが製品分析スイートと基本的なAI予測を採用できるようにしています。Amplitudeなどのベンダーは、展開サイクルを数ヶ月ではなく数日に短縮するステップバイステップのウィザードとテンプレート化されたダッシュボードを組み込んでいます。

中小企業の導入は、競争激化の中でデジタルストアフロントをパーソナライズする必要性によっても推進されています。従量課金制の価格設定は分析投資を収益に合わせ、複数年の固定料金契約の代わりに反復的な実験を促進します。一方、大企業は広範なデータクレンジングと統合作業を必要とする複雑なオムニチャネルオーケストレーションイニシアチブにおいてオーディエンス アナリティクス市場規模を引き続き主導しています。

アプリケーション別:カスタマーエクスペリエンスがリード、不正分析が急増

カスタマーエクスペリエンス管理ツールは、すべてのセクターがエンドツーエンドのジャーニーインサイトと成長目標を一致させる中、2025年収益の37.70%を占めました。リアルタイムパーソナライゼーションエンジンはコンバージョン率とアップセルの可能性を高め、分析をエンゲージメントワークフローに直接組み込んでいます。11.62%のCAGRで進展する不正・リスク分析は、ルールベースの検出を回避するディープフェイクを利用した詐欺や合成アイデンティティ攻撃に対応しています。行動バイオメトリクスと異常検出モデルは、ユーザーに摩擦を与えることなく悪意のある活動を特定するために、速度、デバイス、および使用パターンを分析します。

販売およびマーケティング最適化は、予測インテントシグナルによって強化されたネクストベストアクションロジックを統合する成熟しながらも進化するユースケースであり続けています。競合インテリジェンスプラットフォームは公開データとメディア消費を精査してブランドパフォーマンスをベンチマークします。最後に、製品およびコンテンツ開発チームはエンゲージメントヒートマップとコホート分析を使用して機能ロードマップとストーリーライン投資を導き、オーディエンスの好みと制作の間のフィードバックループを緊密にしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:メディアおよびエンターテインメントがリード、小売が加速

メディアおよびエンターテインメント組織は2025年収益の35.60%を占め、クロスプラットフォーム測定を活用して増大するコンテンツ予算を正当化しています。ストリーミングプロバイダーはリアルタイムの視聴分析でリリーススケジュールと広告在庫価格を精緻化し、ビデオゲームスタジオはゲーム内行動を追跡して難易度と収益化要素のバランスを取っています。11.38%のCAGRで成長する小売およびEコマースは、ロイヤルティアプリ、クリック&コレクトサービス、およびコネクテッドPOSセンサーから収集されたファーストパーティ購買者データを活用しています。

通信キャリアは地理空間分析と解約傾向スコアリングを組み合わせて、リテンションアウトリーチを優先しています。BFSI機関はオーディエンス アナリティクス市場のインサイトを使用して不正のためのトランザクションフィンガープリントを監視し、クレジットオファーをパーソナライズしています。ヘルスケア事業体は厳格な規制監督のもと、患者のアドヒアランスとアウトリーチを改善するためにプライバシー保護分析を適用しています。政府機関はユーザビリティ分析を採用してデジタルサービスを合理化し、民エンゲージメントを強化しています。

地域分析

北米は2025年に39.90%の収益を占め、洗練された広告エコシステム、多額のテクノロジー投資、およびプライバシー優先ツールの早期採用に支えられています。WalmartやTargetなどの米国小売業者は小売メディア収益創出をリードし、カナダはコンプライアントな分析アーキテクチャへと企業を誘導するプログレッシブなプライバシー法の恩恵を受けています。メキシコの加速するEコマース導入は、スケーラブルなクラウド提供型インサイトエンジンの地域ユーザーベースを拡大しています。

欧州はGDPRとデジタル市場法によって形成された安定した成長フェーズにあり、個人データへの依存を最小化する同意ベースのソリューションへの需要を高めています。ドイツと英国はデータを国内に保持するエッジ処理パイロットを支持し、国境を越えた転送の複雑さを軽減しています。フランスとイタリアは広告効率を維持するためにコンテキストターゲティングを模索しています。複数のアイデンティティフレームワーク間で相互運用できる独立系ベンダーが、柔軟なコンプライアンスを求める中堅市場の採用者を引き付けています。

アジア太平洋は11.96%のCAGRで最も急速に成長している地域であり、8,800 ビリオン 米ドルのモバイル経済と18 ビリオンのモバイル加入者に支えられています。中国はビデオ、メッセージング、および決済を融合させたソーシャルコマース分析を先導し、詳細なリアルタイムインサイトストリームを生み出しています。インドのfintech ブームはトランザクションデータセットを拡大し、日本と韓国はオーディエンス アナリティクスをゲームエコシステムに統合してリテンションを最適化しています。オーストラリアとニュージーランドはオムニチャネル小売と公共サービスの近代化を支援するためにエンタープライズ分析を採用しています。スマートフォン普及率の上昇と政府のデジタルイニシアチブが東南アジア全体で追加需要を促進し、オーディエンス アナリティクス市場の長期的な勢いを強化しています。

規制環境

オーディエンス アナリティクスベンダーは、同意の取得、アイデンティティ解決、およびクロスチャネル測定を形成する拡大するプライバシーおよびデータガバナンス体制のもとで事業を行っています。カリフォルニアでは、更新されたCCPA規制が2026年1月1日にカリフォルニア州プライバシー保護機関(CPPA)のもとで発し、分析ワークフローに関与するサードパーティおよびサービスプロバイダーとのデータ共有に関する透明性と消費者管理の期待を強化しています。欧州では、GDPRの執行がデジタル市場法(DMA)や、個人識別子および仮名識別子を処理する分析スタックに影響を与えるサイバーセキュリティ義務の進化など、プラットフォーム、パブリッシャー、および広告主がオーディエンスデータを扱う方法に影響を与える隣接フレームワークとともに継続されています。

規制当局はまた、オンライントラッキングと予測オーディエンスモデリングを支える新興AIガバナンスに関する期待を厳格化しています。英国情報コミッショナーオフィス(ICO)はストレージおよびアクセス技術に関するガイダンスを継続的に公表しており、2026年のオンライン広告に関するPECR変更の可能性について政府への助言を予定しており、クッキー代替手段と同意ツールを引き続き精査しています。EUレベルでは、欧州データ保護委員会(EDPB)と欧州データ保護監督官(EDPS)がデジタルオムニバス提案に関する共同意見2/2026を発表し、GDPR、NIS2、および関連するデジタルルール全体のコンプライアンスを合理化する継続的な取り組みを示しており、EU AI法は分析と意思決定に使用されるAI駆動システムにさらなる管理を追加しています。

バリューチェーン分析

オーディエンス アナリティクスのバリューチェーンは、ウェブサイトやアプリ、コネクテッドTVおよびストリーミングプラットフォーム、小売およびロイヤルティエコシステム、後にデジタル化されるオフラインインタラクションを含む所有およびパートナーのタッチポイント全体でのデータ生成と収集から始まります。データはSDK、タグ、サーバーサイド収集、およびアイデンティティまたは同意レイヤーを通じて取り込まれ、カスタマーデータプラットフォーム、データウェアハウス、およびクリーンルーム内で統合・管理されます。分析および活性化レイヤーはこれらの入力をセグメント、傾向モデル、および広告プラットフォーム、マーケティングオートメーション、エクスペリエンスオーケストレーションスイート、およびエンタープライズレポーティングに供給する測定アウトプットに変換します。

下流では、バイヤーがウォールドガーデンと従来のメディア全体で相互運用可能なプライバシー保護ワークフローを求める中、インテグレーターと測定仲介業者がますます中心的な役割を担っています。クリーンルームインフラとパートナーマーケットプレイスは、パブリッシャーの行動データと小売業者のセグメントを生の識別子を公開せずにマッチングする一般的なメカニズムとなっており、Permutiveインフラを使用してパブリッシャーの行動データと小売業者のセグメントをリンクする事例に見られます。測定プロバイダーもエコシステム統合に向けて上流に移動しており、例えばNielsenのアウトカムズマーケットプレイスと2026年6月のMediaoceanとの統合作業(リニアTVにおける高度なオーディエンス測定のため)は、プランニング、バイイング、およびレポーティングシステムを接続し、ベンダー間の断片化を低減しています。

競合環境

競合フィールドは中程度に断片化されています。Adobe、Google、およびMicrosoftなどのテクノロジーコングロマリットは、データ収集、アイデンティティ解決、およびAIオーケストレーションをより広範なクラウドスイートに組み込んだ統合スタックを提供しています。Nielsen、Amplitude、およびMixpanelなどの専門プロバイダーは、それぞれメディア測定、製品分析、および実験ワークフローに注力し、ドメインの深さと製品主導の普及を通じてシェアを獲得しています。

戦略的活動は3つのテーマを中心に展開されています。第一に、AIネイティブ機能がインサイト生成を加速させており、Adobeの自律エージェントが手動セグメンテーションなしにチャネル全体のエクスペリエンスをオーケストレートしています。第二に、Nielsen-LiveRampコラボレーションなどのクロスプラットフォーム測定アライアンスがリニアTVからコネクテッドデバイスへのリーチを拡大し、統合されたアトリビューションを提供しています。第三に、プライバシー保護イノベーションが差別化を促進しており、エッジ分析企業がデバイス上でデータを処理することでコンプライアンスとコスト削減を約束しています。

ベンダーが能力のギャップを埋める中、収束とパートナーシップが一般的であり続けています。クラウドプロバイダーは分析機能をデータウェアハウスオファリングに直接組み込み、システムインテグレーターはヘルスケア、小売、および公共セクター向けの垂直ソリューションをパッケージ化しています。新興の挑戦者は使いやすさをターゲットにし、リソースに制約のあるチームに訴求するローコードオーケストレーションと透明な価格モデルを展開しています。その結果、単一のプレーヤーが突出した支配力を持たないエコシテムが生まれていますが、ブランドスケールと継続的なイノベーションが競争上のポジショニングを決定しています。

オーディエンス アナリティクス産業のリーダー

Oracle Corporation

Adobe Inc.

IBM Corporation

Google LLC

JCDecaux Group

- *免責事項:主要選手の並び順不同

市場機会と将来の見通し

主要なホワイトスペースは、同意ベースのアイデンティティとクリーンルームの制約に対応しながら、リニアTV、コネクテッドTV、およびデジタルアウトカムを統合するクロスメディア測定です。2026年6月の活動はこのシフトを示しています:Nielsenはデータドリブンのリニア全国TVキャンペーン(2026年秋のTVシーズンに合わせた)の高度なオーディエンスセグメントレポーティングをサポートするためにMediaoceanとの統合を発表し、AudienceProjectは放送局が自社在庫のリーチ、フリークエンシー、およびインクリメンタルリーチを文書化するのを支援するElevate測定環境を導入しました。これらの動きは、プランニングと通貨ワークフローをプライバシー保護オーディエンスグラフおよびパブリッシャー、エージェンシー、広告主全体の透明な検証と接続するベンダーのための余地を生み出しています。

もう一つの機会は、バイイングおよびコンテンツワークフロー内での予測および注目ベース分析の運用化です。2026年の買収と製品ローンチは、バイヤーが能力統合に資金を提供していることを示しており、Publicis Groupeによる AdgeAIの買収(2026年3月)は測定とコンテンツインテリジェンスを制作に組み込み、ViantによるTVision Insightsの買収完了(2026年5月)はリニアおよびコネクテッドTVの測定に秒単位の視聴注目データをもたらしています。業界インフライニシアチブもサーバーサイドオーディエンスシグナリングと分析ガバナンスの新製品スペースを示しており、IABテックラボ2026年ロードマップはトラッキング制約が厳しくなる中でアドレサビリティと測定をサポートするために広告スタック運用をパブリッシャーのサーバーサイド環境に移行するトラステッドサーバーイニシアチブを優先しています。

最近の業界動向

- 2026年7月:OracleはOracle Fusionアプリケーション内でエージェンティックアプリケーションを作成・実行するためのAIネイティブビルダーエクスペリエンスを導入しました。このリリースはエージェンティックワークフローオートメーションをエンタープライズアプリケーションスタックにより深く組み込み、マーケティング、コマース、およびサービス全体でネクストベストアクションを推進できるオーディエンスおよびカスタマー分析への需要を高めています。

- 2026年3月:Publicis GroupeはAI搭載の測定およびコンテンツインテリジェンス企業であるAdgeAIの買収を完了しました。この取引はエージェンシー主導の予測測定能力の統合を強化し、パフォーマンス分析のコンテンツ制作および最適化ワークフローへの統合を支援しています。

- 2024年12月:AdobeとAmazon Web Servicesは、統合データ管理とAI駆動インサイトのためにAdobe Experience PlatformをAWSに提供するパートナーシップを拡大しました。この動きは、AWS環境でオーディエンスデータプラットフォームと分析ワークロードを実行する企業の展開柔軟性を拡大し、より厳格なデータガバナンス要件をサポートしています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

オーディエンス アナリティクス市場は、チームがオーディエンスが誰であるか、どのように行動するか、およびデジタルおよびオフラインのタッチポイント全体でどのように反応するかを理解できるよう、オーディエンスデータを収集、接続、および解釈するソフトウェアおよび関連サービスを対象としています。

スコープの除外:スタンドアロンのウェブトラフィック測定ツール、汎用ビジネスインテリジェンスダッシュボード、および非同意のデータスクレイピングは市場合計から除外されています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- アプリケーション別

- 販売およびマーケティング最適化

- カスタマーエクスペリエンス管理

- 競合・メディアインテリジェンス

- 製品およびコンテンツ開発

- 不正・リスク分析

- エンドユーザー産業別

- メディアおよびエンターテインメント

- 小売およびEコマース

- BFSI

- 通信およびIT

- ヘルスケアおよびライフサイエンス

- 政府および公共セクター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、デジタルメディア、広告、およびプライバシー慣行がどのように変化しているかを説明する公開情報から始まります。これらの変化はオーディエンス アナリティクスへの需要に影響を与えるためです。接続性のベースラインには国際電気通信連合を参照し、デジタル利用指標には米国国勢調査局とEurostatを使用し、デジタル経済とプライバシーのコンテキストにはOECDの出版物に依拠しています。

需要を導入と予算シグナルに結びつけるため、アクティブなサプライヤーと大規模バイヤーからの米国証券取引委員会(SEC)提出書類、年次報告書、および投資家向けプレゼンテーションなどのソースも確認しています。次に、製品の方向性を説明する信頼できるプレスカバレッジと業界協会の更新情報とクロスチェックしています。特許データベースは、アイデンティティ解決、セグメンテーション、および測定能力がどこで開発されているかを確認するために選択的にチェックされています。このソースリストは網羅的ではなく、データ収集、検証、および残りの未解決の質問の明確化のために他の参考文献も使用されています。

一次インタビューおよびサーベイ

一次ディスカッションは、オーディエンス アナリティクスと隣接する分析ツールとして何がカウントされるかを確認し、次に価格設定、更新、および展開範囲に関する前提をテストするために使用されます。アジア太平洋、EMEA、および南北アメリカ全体のサプライヤーサイドのリーダー、実装パートナー、およびバイヤーサイドの分析オーナーと対話し、導入タイミングと機能ミックスが公開資料のみから推測されないようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:28% | CXO:20% | アジア太平洋:42% |

| 中位層:52% | 機能・ユニットリーダー:37% | EMEA:33% |

| 小規模プレーヤー:20% | マネージャー:43% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、デジタル広告活動、測定可能なデジタルオーディエンスの成長、およびファーストパーティデータへのプライバシー主導のシフトがオーディエンス アナリティクスツールとサービスのアドレサブル支出プールに変換されるトップダウンの需要再構築を使用して構築されています。選択的なボトムアップ近似が、サンプリングされた収益開示、パートナー入力、および一般的な契約タイプの単純な数量×平均販売価格ロジックを使用したクロスチェックとして使用されています。

モデルで使用される入力には、デジタル広支出の方向性、コネクテッドデバイスとインターネットユーザーの成長、分析ワークロードのためのエンタープライズクラウド導入、クッキー廃止と同意執行のペース、およびアイデンティティ解決とクロスチャネル測定へのミックスシフトなどの指標が含まれています。開示がオーディエンス アナリティクスを明確に分離していない場合、ギャップはインタビューで確認され、製品パッケージングと典型的な展開範囲に対してチェックされる保守的な配分キーを使用して処理されます。

予測については、シナリオ分析が使用され、ベースケースはほとんどの実務家が導入と価格設定に期待するものを反映し、より強力なプライバシー制限またはより速い小売メディアとデータコラボレーションの普及に対して感度がテストされます。短期的な変動が発生する可能性があるため、前提は可視的な指標に追跡可能であり、複数のシグナルが同じ方向に動いた場合にのみ調整されます。

データ検証と更新サイクル

アウトプットは、合計が承認される前に、デジタル広告市場の成長、測定ツールのシフト、および報告された分析予算などの独立したシグナルとの整合性チェックを通じて検証されます。年または地域別に異常なジャンプが現れた場合、ドライバーが再確認され、変化が実際のものかモデリングのアーティファクトかを確認するためにターゲットを絞ったフォローアップが開始されます。

定義、単位経済学、および成長ロジックがサインオフ前に別のアナリストによって検討されるよう、マルチステップレビューが実施されます。レポートは年次で更新され、政策変更、主要なプラットフォームシフト、または需要ショックなどの重要なイベントに対しては中間更新が行われ、クライアントが最新の更新されたビューを受け取れるよう新鮮なリリース前パスが完了されます。

Mordor Intelligenceのオーディエンス アナリティクス市場規模と他の公表推計との比較

オーディエンス アナリティクスの公表市場規模がしばしば一致しないのは、この分野が一般的なマーケティング分析、広告測定、または広範なBIツールなどの隣接領域に拡張される可能性があるためです。違いはまた、どの年がベースとして扱われるか、サービスがどのようにカウントされるか、および予測が安定した価格設定を前提とするか、使用量ベースモデルへのより速いシフト前提とするかによっても生じます。

一部の外部推計は、除外されているものについての詳細が限られた、より広い分析・測定バケットを含んでいるように見え、合計を引き上げたり歪めたりする可能性があります。Mordor Intelligenceでは、スタンドアロンのウェブ分析と汎用BIは、アイデンティティ解決と高度なセグメンテーションをサポートするオーディエンス アナリティクスオファリングの一部として販売されない限り除外されており、アウトプットは需要シグナルとインタビューで確認されたパッケージングに対してクロスチェックされています。

ベンチマーク比較

| ソース | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 57.1 ビリオン 米ドル(2026年) | |

| グローバルリサーチパブリッシャーA | 50.0 ビリオン 米ドル(2024年) | より早いベース年を使用しており、測定とマーケティング分析のどの部分が含まれているかについての明確さが限られており、後年の導入と価格設定が外挿される際に合計がシフトする可能性があります。 |

| リサーチパブリッシャーB | 42.1 ビリオン 米ドル(2024年) | より低い2024年のベースから始まり、ソフトウェアのみの定義をアイデンティティおよびクロスチャネル活性化に結びついたバンドルサービスから明確に分離しておらず、サービスが最小化される場合に市場を圧縮する可能性があります。 |

3つの数値の広がりは主に、ベース年の選択と、オーディエンスプロファイリング、セグメンテーション、およびアイデンティティ主導の測定に定義がどれだけ厳密に保たれているかから生じています。明示的な包含、実用的な除外、および導入と支出指標に対する反復可能なチェックにより、当社の数値は年度ごとに調整しやすく、計画の議論で説明しやすくなっています。

レポートで回答される主要な質問

オーディエンス アナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に57.1 ビリオン 米ドルと評価され、2031年までに97.1 ビリオン 米ドルに達すると予測されています。

オーディエンス アナリティクス市場内で最も急速に成長しているセグメントはどれですか?

クラウド展開は、組織がスケーラビリティとコスト効率のためにワークロードをシフトする中、12.84%のCAGRで最も急速な拡大を示しています。

小売メディアネットワークがオーディエンス アナリティクスにとって重要な理由は何ですか?

小売業者はファーストパーティ購買者データを活用して高マージンの広告チャネルを創出し、オーディエンス アナリティクスをこれらのインサイトの収益化の中核としています。

プライバシー規制はオーディエンス アナリティクスの導入にどのような影響を与えますか?

GDPRとCPRAは同意ベースのアイデンティティグラフとエッジ処理への投資を促進し、コンプライアンスコストを追加しながらもプライバシー保護イノベーションを奨励しています。

最大の成長可能性を持つ地域はどこですか?

アジア太平洋は8,800 ビリオン 米ドルのモバイル経済と拡大するデジタルファースト消費者基盤に牽引され、予測11.96%のCAGRでリードしています。

現代のオーディエンス アナリティクスにおいてAIはどのような役割を果たしていますか?

AIは行動モデリングと自動セグメンテーションを加速させ、インサイトまでの時間を数週間から数分に短縮し、予測精度を30%以上向上させています。

最終更新日: