アフリカ乳製品飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.36 十億米ドル |

| 市場規模 (2026) | 4.62 十億米ドル |

| 市場規模 (2031) | 6.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ乳製品飲料市場分析

アフリカ乳製品飲料市場規模は2025年に43億6,000万米ドルと評価され、2026年の46億2,000万米ドルから2031年には64億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.80%です。この成長は、急速な都市化、発酵製品のプレミアム化、小売インフラの整備といった要因によって牽引されており、消費者の嗜好がコモディティ化した生乳から高マージンの機能性飲料へとシフトすることを促しています。生きた培養菌を添加したプロバイオティクスドリンク、インライン乳糖分解酵素投与によって実現した乳糖低減製剤、外出先でも手軽に飲めるヨーグルトスムージーなどの製品が人気を集め、現代の流通チャネルにおいて液体ミルクを上回る成長を見せています。供給面では、原料乳の季節変動、南アフリカおよび北アフリカにおける疾病発生、飼料コストの上昇といった課題が、加工業者に無菌技術および長期保存包装ソリューションへの投資を促しています。Danone、Nestlé、Lactalisなどの多国籍企業がカテゴリーのイノベーションをリードする一方、地域プレーヤーは品質確保とマージン維持のために農家ネットワークとコールドチェーンインフラの強化に注力しています。乳糖不耐症の広範な普及や植物性代替品との競争激化といった構造的課題にもかかわらず、これらの要因が堅調な数量成長を支え、アフリカ乳製品飲料市場は今後数年間にわたって持続的な拡大が見込まれます。

主要レポートのポイント

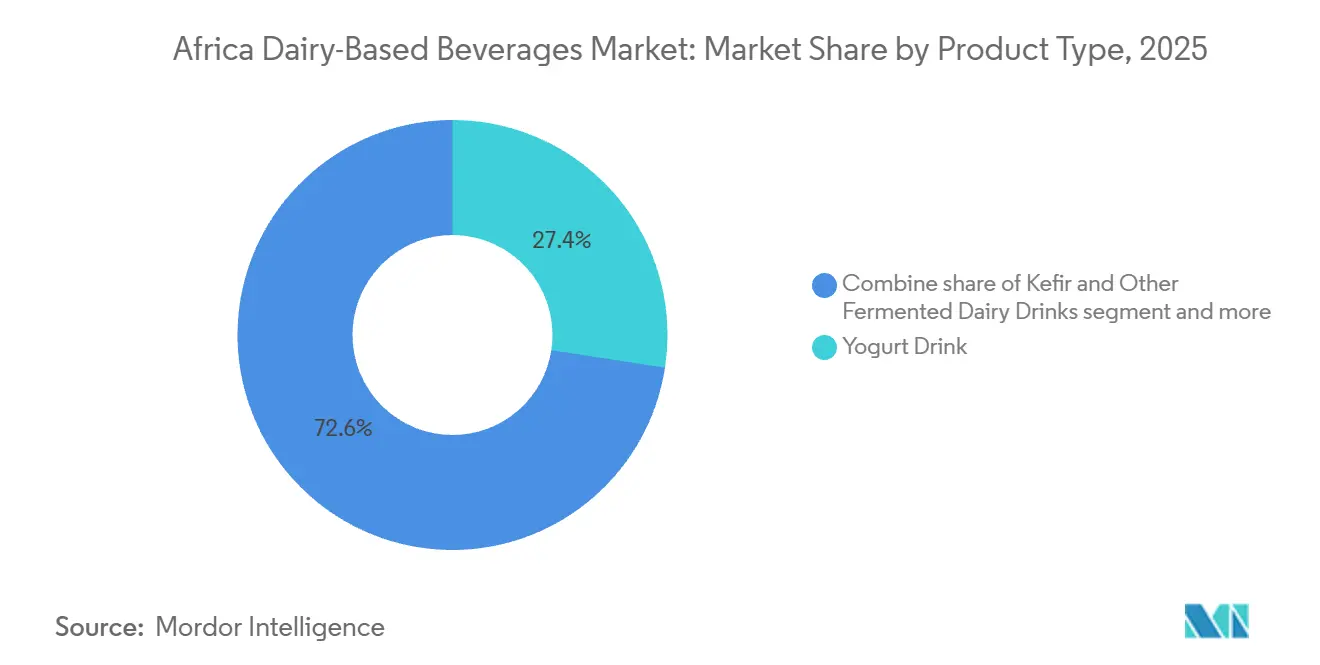

- 製品タイプ別では、ヨーグルトドリンクが2025年に27.43%の収益シェアを獲得し、ケフィアおよびその他の発酵乳飲料は2031年までに7.04%のCAGRで成長すると予測されています。

- 脂肪含有量別では、全脂肪飲料が2025年の販売量の55.21%を占め、低脂肪バリアントは2031年までに7.49%のCAGRで拡大すると予測されています。

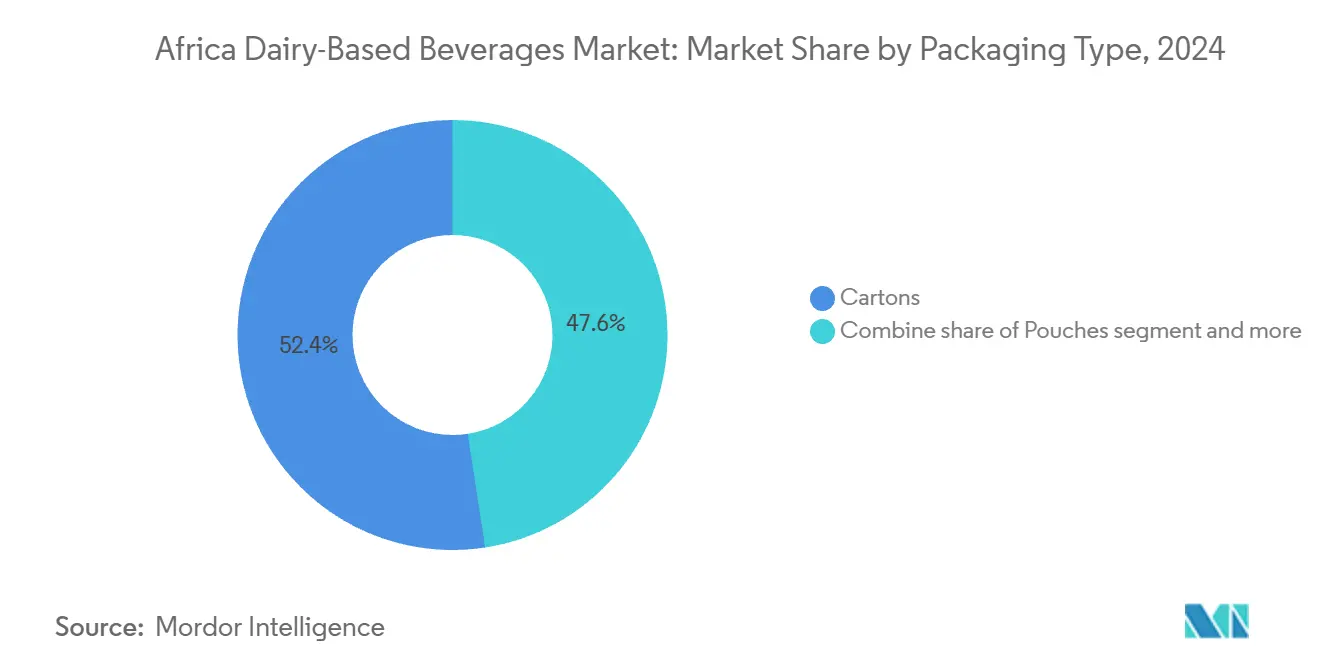

- 包装タイプ別では、カートンが2025年に52.43%のシェアで首位を占め、パウチは予測期間中に7.72%のCAGRで拡大する見込みです。

- 流通チャネル別では、家庭用が2025年の収益の64.54%を占め、業務用チャネルは2031年までに7.73%のCAGRで最も速い成長を示す見込みです。

- 地域別では、南アフリカが2025年に29.21%の市場価値でトップとなり、ナイジェリアは2031年までに7.87%という最高の地域CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ乳製品飲料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性飲料およびプロバイオティクス飲料への需要増加 | +1.5% | 世界全体、南アフリカ、エジプト、ケニアで早期牽引力あり | 中期(2~4年) |

| フレーバーミルクおよび付加価値ミルクにおけるイノベーション | +1.2% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 乳糖低減および消化しやすい乳製品飲料の台頭 | +1.0% | ケニア、南アフリカ、都市部のナイジェリア | 中期(2~4年) |

| 外出先向けライフスタイルに対応した飲料即飲みフォーマットの採用 | +1.3% | 南アフリカ、ナイジェリア、エジプトの都市部 | 短期(2年以内) |

| 現代小売および冷蔵棚の拡大 | +0.9% | 南アフリカ、ケニア、ナイジェリア、エジプト | 長期(4年以上) |

| 飲料ヨーグルトおよびヨーグルトスムージーの人気上昇 | +1.4% | エジプト、南アフリカ、ナイジェリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性飲料およびプロバイオティクス飲料への需要増加

アフリカ全土で、消費者はタンパク質やカルシウムの供給源としてだけでなく、消化器系および免疫系の健康に有益な生きた培養菌を届ける製品として乳製品飲料を捉えるようになっています。乳酸菌およびビフィズス菌株が1ミリリットルあたり107コロニー形成単位を超える濃度で発酵乳に含まれる場合、胃腸通過を生き延びて腸内に定着できることが、Journal of Dairy Scienceに掲載された研究によって明らかにされています。牛を使わずに乳タンパク質を生産する精密発酵プラットフォームを持つDe Novo Dairyは、2024年にクリーンラベルのプロバイオティクスベースを求めるアフリカの委託包装業者への供給に向けたパートナーシップを締結しました。エジプトでは、Juhaynのギリシャヨーグルトおよびスターヨーグルトラインがこのトレンドをうまく活用し、2024年度において飲料ヨーグルトで59%、スプーンで食べるヨーグルトで30%の市場シェアに貢献しました。さらに、ナイロビおよびヨハネスブルクの都市部小売業者は、プロバイオティクス表示の在庫管理単位(SKU)が標準的なヨーグルトドリンクに対して15%から25%の価格プレミアムを獲得していると報告しており、知覚される健康効果に対して消費者が対価を支払う意欲が高まっていることを反映しています。

フレーバーミルクおよび付加価値ミルクにおけるイノベーション

ビタミン、ミネラル、または植物エキスを添加したフレーバーミルク製品は、メーカーがより高い利益率を追求し若年消費者のニーズに応えるなかで、スーパーマーケットの棚でプレーンホワイトミルクに取って代わりつつあります。南アフリカ乳製品基準機関は、2024年の最初の9か月間における甘味・フレーバー・着色ミルクの生産量が前年同期比9%増加し、プレーン液体ミルクの成長率を上回ったと報告しています。2024年、Nestlé NigeriaはNIDO強化粉乳シリーズを拡充し、飲料即飲みMILOを導入しました。さらに、Kerry Groupは東アフリカの乳業に乳糖分解酵素ソリューションを提供し、甘みや食感を損なうことなく乳糖フリーのチョコレートおよびストロベリーミルクの製造を可能にしました。ケニアで国際家畜研究所が実施したパイロットプロジェクトでは、乳糖加水分解ミルクが消費者受容性スコア92%を達成し、乳糖不耐症の参加者における消化不快感を効果的に解消したことが実証されました[1]出典:国際家畜研究所、「MoreMilk:ケニアにおける生活と生計のためのより多くのミルク」、ilri.org。

乳糖低減および消化しやすい乳製品飲料の台頭

遺伝学的研究によると、成人期まで乳糖を消化する能力である乳糖持続性は、サハラ以南のアフリカ全域で依然として稀であり、牧畜民コミュニティ以外のほとんどの集団では普及率が20%未満にとどまっています[2]出典:米国国立糖尿病・消化器・腎臓病研究所、「乳糖不耐症の定義と事実」、niddk.nih.gov。この生理学的特性により、加工業者は胃腸の不快感に対処しながら乳製品の栄養上の利点を維持する乳糖フリーまたは乳糖低減製剤の開発に注力するようになっています。2023年、ケニアのBrookside Dairyは乳糖フリー生乳ラインを導入し、乳糖吸収不良を経験するケニア人の42%に対応することを目的として、アーモンドミルクバリアントで製品ラインナップを拡充しました。2024年および2025年にアフリカ全土で導入されたTetra Pakの加工ソリューションには、超高温処理中に乳糖を加水分解するインライン乳糖分解酵素投与技術が含まれており、100ミリリットルあたり0.1グラム未満の乳糖を含む製品を実現しています。ケニア、タンザニア、ウガンダで国際家畜研究所が実施した研究では、乳糖低減ミルクが以前は不耐症であった消費者の1日あたりの乳製品消費量を30%から40%増加させ、潜在需要を解放できることが確認されました。

外出先向けライフスタイルに対応した飲料即飲みフォーマットの採用

都市化と日常の通勤時間の長時間化は消費者行動に大きな影響を与えており、従来の座って食べる朝食からより便利なモバイルスナッキングへのシフトをもたらしています。この変化により、大容量カートンではなく、ボトル、パウチ、缶などの個食包装フォーマットへの需要が高まっています。南アフリカの食品複合企業Tiger Brandsは、2025年度においてスナック・トリーツ・飲料セグメントが南アフリカランド(ZAR)60億(3億3,300万米ドル)の収益を生み出したと報告しており、これは前年比3.1%の成長を示しています。このセグメント内で、飲料希釈製品は2025年9月末の12か月間においてプラスの数量市場シェアを達成しました。コールドチェーンを必要としないTetra Pakの常温飲料ヨーグルトソリューションにより、ナイジェリアおよびエジプトの加工業者は信頼性の高い冷蔵設備が整っていないことが多い内陸部の町にもプロバイオティクス飲料を流通させることが可能になりました。これらの革新的なソリューションは製品の賞味期限を12か月に延長し、これらの地域における物流上の課題に効果的に対応しています。さらに、2024年にアフリカの委託包装業者に導入されたSIG Combibloc Groupのスパウト付きパウチおよびバッグインボックス包装フォーマットは、硬質ボトルと比較して包装重量を30%削減しました。この重量削減により輸送コストも低下し、飲料即飲みヨーグルトが農村市場においてより経済的に実行可能な選択肢となっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの高い普及率 | -1.2% | ナイジェリア、エチオピア、ウガンダ、タンザニア、ケニア | 長期(4年以上) |

| 植物性および非乳製品代替品との競争 | -0.8% | 南アフリカ、ケニア、都市部のエジプト | 中期(2~4年) |

| 原料乳の供給量および品質の変動 | -0.9% | ケニア、エチオピア、ルワンダ、ウガンダ、ザンビア、タンザニア | 短期(2年以内) |

| 乳牛群における疾病発生 | -0.6% | 南アフリカ、北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの高い普及率

米国国立糖尿病・消化器・腎臓病研究所(NIDDK)のデータによると、世界人口の約68%が何らかの程度の乳糖吸収不良を経験しており、ナイジェリア、エチオピア、ウガンダなどの国々では80%を超えています。乳糖吸収不良とは、乳糖分解酵素の産生不足により、牛乳や乳製品に含まれる糖である乳糖を消化する身体の能力が低下した状態を指します。*Nutrients*誌に掲載された2024年の研究では、タンザニア人成人の52%およびケニア人成人の42%が、未消化の乳糖の指標として呼気中の水素量を測定する呼気水素試験において乳糖不耐症を示したことが明らかになりました。この状態により、腹部膨満感、下痢、腹痛などの胃腸不快感を経験することなく従来の液体ミルクを消費する能力が制限されます。遺伝学的研究では、アフリカ系集団に一般的に見られる乳糖分解酵素(LCT)遺伝子の特定の変異体が離乳後の乳糖分解酵素産生を低下させることが確認されています。この遺伝的特性は乳製品消費に対する構造的な障壁を生み出し、個人が伝統的な乳製品を食事に取り入れることを困難にしています。乳糖フリーおよび乳糖低減製品はこの問題の解決策を提供しますが、追加の加工工程と酵素投入が必要であり、生産コストが8%から12%増加します。これらのコスト増加は、手頃な価格が重要な懸念事項である価格感応度の高い市場において、乳製品加工業者の利益率を圧迫します。さらに、乳糖不耐症とは異なる乳製品アレルギーは、より少数の消費者に影響を与えます。酵素欠乏に関連する乳糖不耐症とは異なり、乳製品アレルギーは重篤な症状を引き起こす可能性のある免疫系反応を伴い、乳製品の対象市場をさらに狭めています。

植物性および非乳製品代替品との競争

オーツ麦、アーモンド、大豆、ココナッツ飲料は、特に南アフリカとケニアにおいて、アフリカのスーパーマーケットの棚でますます存在感を高めています。これらの地域の都市部消費者は、植物性の選択肢をより健康的で持続可能、またはビーガンライフスタイルに合致するものとして認識しています。2023年、Brookside Dairyはアーモンドミルク製品ラインを導入し、乳糖フリー製剤であっても一部の消費者が従来の乳製品に戻る可能性が低いことを認識しました。同様に、エジプトのJuhaynのNature and Goodness(N&G)ブランドはアーモンドベースの飲料を提供し、植物性タンパク質を体重管理や環境持続可能性などの利点と結びつける健康志向のミレニアル世代をターゲットにしています。植物性代替品は現在アフリカの総飲料量の低い一桁台のシェアを占めるにすぎませんが、先進市場における成長トレンドは、現地生産が拡大し輸入関税が引き下げられるにつれてアフリカでの普及が加速する可能性が高いことを示唆しています。乳製品加工業者は戦略的な課題に直面しています。植物性製品ラインへの投資は中核となる乳製品収益を侵食するリスクがある一方、このセグメントを無視すればスタートアップや多国籍競合他社に市場シェアを奪われることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵フォーマットが従来のミルクを上回る

ヨーグルトドリンクは2025年の市場収益の27.43%を占め、スナックと食事代替品の両方として機能するタンギーでプロバイオティクス豊富な飲料への消費者需要を反映しています。ケフィアおよびその他の発酵乳飲料は、全体的な数量では小規模ながら、2031年まで年率7.04%で成長すると予測されています。この成長は、伝統的な発酵方法と高い生菌含有量への都市部消費者の関心によって牽引されています。ラクトバチルスまたはビフィズス菌株を添加した強化液体ミルクを含むプロバイオティクスミルクは、機能的な健康効果のためにプレミアムを支払う意欲のある健康志向の家庭に訴求しています。

その他のカテゴリーには、フレーバーミルク、加糖練乳飲料、乳製品と果汁または植物性タンパク質を組み合わせたハイブリッド製品が含まれます。エジプトで過半数の市場シェアを持つJuhaynの飲料ヨーグルトポートフォリオは、ギリシャスタイル、スターヨーグルト、フルーツブレンドバリアントを提供することで多様な消費者の嗜好に応え、メーカーがセグメントを支配できることを示しています。2024年および2025年にナイジェリアとエジプトで導入されたTetra Pakの常温飲料ヨーグルトソリューションは、冷蔵なしで12か月の賞味期限を提供します。このイノベーションにより内陸部への流通が可能になり、廃棄ロスの削減に貢献しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

脂肪含有量別:全脂肪の優位性が健康志向のシフトに譲歩

全脂肪または全乳飲料は、味、満腹感、および豊かさを品質と結びつける文化的規範に対する消費者の嗜好に牽引され、2025年の数量の55.21%を占めると予測されています。しかし、都市部消費者がカロリー意識の高い食事をますます採用し、心血管リスクに関する公衆衛生メッセージに反応するにつれて、低脂肪製剤は2031年まで年率7.49%で成長すると予測されています。脱脂または無脂肪バリアントはニッチなカテゴリーにとどまり、主に脂肪含有量よりもタンパク質摂取を優先するフィットネス愛好家や糖尿病患者に訴求しています。

南アフリカ乳製品基準機関によると、2024年7月末の12か月間における超高温処理ミルクの小売販売量は1.6%増加し、低脂肪および脱脂SKUが増分数量の相当なシェアを占めました。2024年にナイジェリアナイラ(NGN)3,423億(2億2,800万米ドル)の収益を生み出したNestlé Nigeriaの飲料ポートフォリオには、全脂肪および低脂肪NIDOバリアントの両方が含まれており、多様な消費者セグメントに対応することを可能にしています。

包装タイプ別:パウチがカートンの優位性に挑戦

2025年、カートンは包装数量の52.43%を占めました。これは、確立されたサプライチェーン、消費者の親しみやすさ、および冷蔵・常温流通の両方への適合性によって支えられています。パウチは、材料コストの低さ、輸送重量の削減、外出先での消費の利便性などの利点に牽引され、2031年まで年率7.72%で成長すると予測されています。

主にプラスチックまたはガラス製のボトルは、透明性や再封可能性などの特徴が高い包装コストを正当化するプレミアムセグメントに対応しています。缶はニッチな選択肢にとどまり、主に加糖練乳飲料やエネルギー強化乳製品飲料に使用されています。「その他」カテゴリーには、主に食品サービスチャネルで使用されるバッグインボックスフォーマットおよびバルクディスペンサーが含まれます。2024年にアフリカの委託包装業者に導入されたSIGのスパウト付きパウチは、硬質ボトルと比較して包装重量を30%削減し、片手での消費を可能にすることで、通勤者や学童に訴求しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:家庭用がリード、業務用が加速

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含む家庭用チャネルは、2025年の販売量の64.54%を占め、持ち帰り消費への強い嗜好を反映しています。カフェ、クイックサービスレストラン、ホテルの朝食ビュッフェなどの業務用チャネルは、都市化の進展と可処分所得の増加などの要因に牽引され、2031年まで年率7.73%で成長すると予測されています。

家庭用サブセグメントの中では、スーパーマーケットとハイパーマーケットが、豊富な品揃え、プロモーション価格設定、衝動買いを促す冷蔵ディスプレイの利用可能性により引き続き優位を占めています。コンビニエンスストアやガソリンスタンドは、持ち帰り商品への需要の高まりに対応するためにコールドボルトを追加しています。しかし、オンライン小売は南アフリカとケニア以外では初期段階にとどまっており、主にラストマイル物流の課題と消費者が生鮮品を購入前に確認したいという嗜好によるものです。健康食品ブティックやオーガニック食料品店などの専門店は、乳糖フリー、プロバイオティクス、または植物性オプションなどの製品を提供することでニッチ市場にサービスを提供しています。

地域分析

南アフリカは2025年に市場価値の29.21%を占め、市場をリードしました。この実績は、2023年に約ZAR250億(13億9,000万米ドル)の総生産額と約984の商業的な生乳生産者を持つ乳業セクターによって支えられました[3]出典:米国農務省、「ナイジェリア:乳製品市場と米国輸出機会の概要」、fas.usda.gov。Clover、Lactalis、Danone、Nestlé、Woodlandsを含む約10の加工業者が数量の70%を支配し、適度に集中した競争環境を形成しています。超高温処理(UHT)および滅菌ミルクは未加工乳利用の28%を占め、マースやヨーグルトなどの発酵製品は15%を占めました。2024年7月末の12か月間におけるUHTミルクの小売販売量は1.6%増加し、2024年の最初の9か月間における甘味・フレーバー・着色ミルクの生産量は9%増加しました。2024年の口蹄疫発生はクワズール・ナタール州および東ケープ州の37農場に影響を与え、約430頭の牛の殺処分と一時的な移動制限をもたらし、配送が遅延しました。Lactalis South Africaは2024年にParmalat Proteinシリーズを導入し、フィットネス志向の消費者を対象としたプロテインヨーグルトとプロテインミルクを提供しました。

ナイジェリアは2031年まで年率7.87%という最も速い成長セグメントになると予測されています。この成長は、国内生産の拡大と年間15億米ドルの乳製品輸入費用の削減を目的として2024年6月に開始された国家乳業政策によって牽引されています。国内生産は2024年に60万トンに達し、脂肪充填粉乳およびUHTミルクの輸入によって補われる大きな供給ギャップが残っています。2025年、UAC of NigeriaはThe Coca-Cola CompanyからHollandiaヨーグルトドリンクおよびChivitaジュースブランドの所有者であるChi Limitedを買収し、統合と現地製造への投資増加を示しました。

その他の注目すべき動向としては、エジプト市場があり、飲料ヨーグルトがカテゴリーの59%のシェアを占め、40以上の国際市場への輸出によって支えられています。同社は39の流通センターを運営し、現代的な小売チェーンと伝統的な食料品店を組み合わせて243,000の小売店にサービスを提供しています。Juhaynの製品ポートフォリオには、生乳(プレーンミルク58%シェア、フレーバーミルク51%シェア)、ギリシャヨーグルトおよびスターヨーグルト(スプーンで食べるヨーグルト30%シェア)、N&Gブランドの植物性アーモンド飲料が含まれます。ケニアでは、Danoneが40%の株式を保有するBrookside Dairyが加工乳量の40%から45%を占めています。同社は27の郡にわたる20万人以上の農家から乳を調達しています。

規制環境

アフリカ全域における乳製品ベースの飲料に対する規制は、各国当局、地域経済共同体、大陸レベルの調和が重なり合う多層的な基準環境によって形作られている。2025年2月、アフリカ連合はアフリカ食品安全機関(AfFSA)を設立する規程を採択し、食品安全リスク評価とデータ共有を、加盟国および越境貿易にとって大陸全体の基準点として位置づけた。

基準に関しては、加工業者は通常コーデックス原則に沿いつつ、製品定義、微生物学的および化学的制限、表示、加工要件に関する地域基準および新興のアフリカ基準にも対応している。東アフリカでは、調和されたEAC基準(例えばUHT乳向けのEAS 27や関連する乳製品基準)が、域内で流通する製品のコンプライアンス基準を提供している。大陸レベルでは、ARSOがアフリカの乳製品基準の策定を進めており、UHT乳向けのDARS 1049:2025やヨーグルト仕様のDARS 1057-2025を含み、さらに2025年後半にはその他の乳製品関連草案基準の投票活動も行われている。これらは、ブランドが複数のアフリカ市場で同一の配合やパッケージ表示をどれだけ迅速に展開できるかに影響を与えうる。

バリューチェーン分析

バリューチェーンは、飼料および動物衛生関連投入財から始まり、農場での生産(多くの市場で小規模農家が中心)、集乳・冷却、加工業者への輸送、製造(発酵、UHT処理、付加価値配合)、包装の変換または調達を経て、近代的小売、伝統的小売、フードサービスを通じた流通へと続く。非公式な生乳流通チャネルと、国内乳と輸入粉乳を組み合わせて季節変動、品質のばらつき、コールドチェーンの不備に対応する公式な加工業者との間には、構造的な分断が根強く存在する。こうした摩擦により、集乳センター、冷却タンク、品質検査の重要性が高まっており、これらは生菌が生きた状態での安定性と安全性遵守が中心となる発酵飲料や機能性飲料にとってゲートキーパーとしての役割を果たしている。

2026年には、複数の投資が、飼料、家畜管理、加工能力を結びつける垂直統合およびアグロインダストリアルプラットフォームへのシフトが続いていることを示した。ナイジェリアのNSIAは2026年3月、Asset Green Ltdと、大規模農場と加工施設を含む4億9,600万米ドル規模の統合型酪農生産・加工プラットフォームに関する覚書に署名した。2026年6月には、Pure Dairy Herdsがオグン州における2億5,000万米ドル規模の酪農場・加工施設複合体を発表した。南部アフリカでは、Woodlands Dairyが2026年5月にLadismith Cheese(約5,000万米ドル)を買収したことが、飲料配合の経済性と供給の強靭性を支えうる加工規模と原料・副産物(チーズ、バター、粉乳)の活用をめぐる統合の動きを浮き彫りにしている。

競争環境

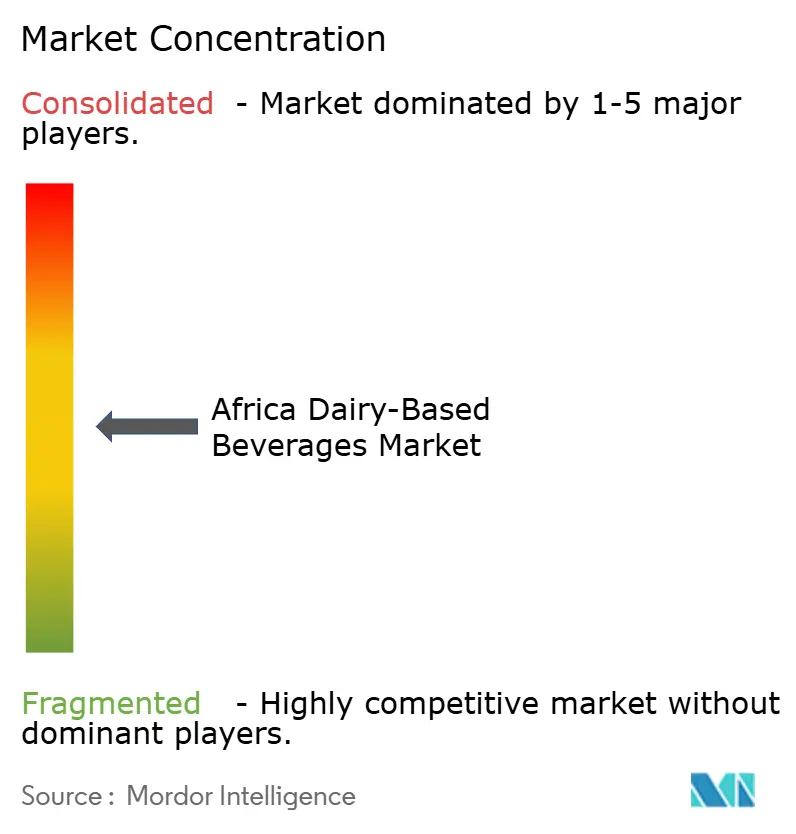

アフリカ乳製品飲料市場は適度に集中しています。Danone、Nestlé、Lactalisなどの多国籍企業が、Juhayna、Brookside、Clover、FrieslandCampina WAMCOなどの注目すべき地域プレーヤーと競合しています。南アフリカでは、約10の加工業者が市場数量の70%を占めています。一方、ナイジェリアとケニアでは市場はより分散しており、特に農村部では非公式業者や職人的な乳業が相当なシェアを保持しています。

垂直統合は市場における重要な戦略となっており、農場レベルの冷却インフラから小売流通ネットワークまでをカバーしています。例えば、Juhaynは4つの工場と39の流通センターを運営し、Brooksideは20万人以上の農家から調達し、2025年7月に冷却タンクにケニアシリング(KSh)1億1,200万(86万7,000米ドル)を投資しました。Tetra PakおよびSIG Combiblocからライセンスを受けた無菌包装技術により、常温流通が可能となり、信頼性の低いコールドチェーンシステムへの依存が排除されます。これにより、冷蔵インフラが需要を満たすには不十分な地域において競争上の優位性が提供されます。

乳糖フリーおよび植物性セグメントには機会が残っており、現地生産能力が増大する消費者需要に追いつけていません。このギャップにより、小売業者はヨーロッパやアジアからプレミアム価格の代替品を輸入せざるを得ません。Brooksideの2023年のアーモンドミルク発売とJuhaynのN&G植物性ブランドは、確立されたプレーヤーが乳製品市場の構造的制約に対処するために多角化を進めていることを示しています。ルワンダのInyange IndustriesやウガンダのPearl Dairy Farmsなどの小規模プレーヤーは、現地調達と地域の味の嗜好への対応を活用して大手多国籍企業と競合しています。しかし、資本と先進技術へのアクセスの制限は、これらの小規模企業にとって引き続き重大な課題となっています。規制遵守も競争ダイナミクスの形成において重要な役割を果たしています。微生物限界値やアフラトキシン閾値を含むコーデックス・アリメンタリウス基準への準拠は不可欠です。例えば、ケニア乳業委員会の2023年から2025年にかけてのBrooksideのウガンダ産ミルクに対する輸入許可制限は、規制基準が市場内の非関税障壁として機能し得ることを示しています。

アフリカ乳製品飲料業界リーダー

Danone S.A.

Nestlé S.A.

Clover Industries Ltd

Lactalis Group

Brookside Dairy Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、輸入依存を減らし、より高マージンの乳飲料(発酵飲料、機能性飲料、常温流通品)のより広範な流通を支えるために、地元の集乳基盤と加工能力を構築することである。2026年には、統合型酪農投資のパイプラインが目に見える証拠を提供している。すなわち、2026年3月のナイジェリアNSIAとAsset Greenによる4億9,600万米ドル規模のプラットフォーム、および2026年6月に発表されたPure Dairy Herdsによる2億5,000万米ドル規模のオグン州複合施設である。タンザニアの近代化アジェンダも同様の方向性を示しており、タンザニア酪農委員会は約2億72万米ドル規模の2025年から2035年までのロードマップを発表し、新たな集乳センター150カ所の設置計画を含んでいる。これらのプログラムは総じて、ヨーグルト飲料、プロバイオティックミルク、乳糖低減製品ラインの安定供給を妨げるボトルネックの解消を目指している。

また、インフラ制約に適合しつつ対象消費者層を拡大する、常温保存可能かつ乳糖低減製品の規模拡大にも隣接した空白領域が存在する。コールドチェーンへの依存を減らす常温加工・包装ソリューションは内陸部への流通を支え、集乳センターや工場設備の更新への投資は、生菌飲料の品質一貫性を向上させる。金融支援や公的プログラムは、加工業者がUHT技術、発酵管理、包装能力を高度化する中で、設備供給業者、受託製造業者、ブランドにとっての参入口をさらに広げうる。

最近の業界動向

- 2026年4月:Nestle Nigeriaは、ナイジェリア連邦政府と覚書を締結し、家畜遺伝学と酪農生産性に焦点を当てた酪農技能開発センターを設立した。同センターは、地元の生乳品質と供給の安定性を改善する取り組みを支援し、加工業者が輸入投入財への依存を減らしながら付加価値のある乳飲料ポートフォリオを拡大する計画を後押しする。

- 2026年3月:NSIAはAsset Green Ltdと、大規模農場と加工施設を含む、ナイジェリアにおける4億9,600万米ドル規模の統合型酪農生産・加工プラットフォームに関する覚書に署名した。本プロジェクトは、農場生産、集乳、加工にわたるボトルネックを対象とし、複数市場におけるヨーグルト飲料およびプロバイオティック飲料の規模拡大を可能にすることを目指している。

- 2024年11月:Cloverは南アフリカで新たな乳飲料を発売し、ビタミンDとカルシウムを添加し無糖の1L UHTフレーバーミルク(チョコレートとストロベリー)、およびトロピカルフルーツ風味のTropika Drinking Yoghurtを含んでいた。この発売は、主流チャネルにおけるプレミアム化を強化し、コモディティ化した生乳と競合する機能性・フレーバー付き製品の展開を広げた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アフリカ全域で販売される、乳ベースまたは発酵乳ベースであり、業務用・小売用チャネルを通じて飲料として消費される即飲用乳飲料を市場の対象とする。

対象範囲の除外:小売棚で乳飲料と隣接して並んでいる場合でも、植物性飲料および非乳系栄養ドリンクは除外する。

セグメンテーション概要

- 製品タイプ別

- プロバイオティクスミルク

- ヨーグルトドリンク

- ケフィアおよびその他の発酵乳飲料

- その他

- 脂肪含有量別

- 全脂肪

- 低脂肪

- 脱脂・無脂肪

- 包装タイプ別

- カートン

- ボトル

- パウチ

- 缶

- その他

- 流通チャネル別

- 業務用

- 家庭用

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他

- 地域別

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- アフリカその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アフリカ各国間で比較可能な酪農生産、貿易フロー、消費動向に関する明確なファクトベースの構築から始まる。FAOSTAT、UN Comtrade、世界銀行指標、各国統計局発表、税関・基準機関の公表資料などの公開情報源を活用し、数量、輸入依存度、価格動向の基盤とする。

次に、企業年次報告書、投資家向け資料、業界団体のウェブサイト、信頼性の高い報道等の補足情報を精査し、カテゴリー別の新製品発売、包装の変化、市場参入経路の変化を把握する。必要に応じて、企業財務情報およびインテリジェンス提供の有料購読サービスや、輸出入出荷レベルのデータベースも活用し、越境移動の相互確認や主要な貿易回廊のマッピングを行う。これらのデスクリサース情報源は網羅的ではなく、データ収集、検証、調査の明確化の過程で追加の参照資料が用いられる。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に把握できない事項、特に国別構成、チャネル別構成、製品タイプ別の現実的な価格帯を確認するために用いられる。主要なアフリカ市場全域にわたり、製造業者、流通業者、近代的小売・伝統的小売の参加者、カテゴリー専門家など幅広い関係者に聞き取りを行い、フォローアップによる確認を通じて相違点を調整し、前提条件を実務的なものに保っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | |

| ミドルティア:47% | 機能・部門責任者:40% | |

| 小規模プレーヤー:17% | マネージャー:46% |

市場規模算定と予測

市場規模は、単一の統合モデルにおけるトップダウンとボトムアップの両論理を用いて構築される。トップダウンの構築は、国別の乳飲料需要プールから始まり、生産・貿易データを再構築した上で消費指標を用いて形を整え、その後合計値を乳製品ベースの飲料カテゴリーに分割する。

モデルを現実に即したものに保つため、フォーマット別の1リットルあたりサンプル価格帯、チャネル構成の確認、入手可能な場合の供給業者・流通業者の販売動向といった選択的なボトムアップ確認を用いて合計値を裏付ける。小規模国においてデータが乏しい場合は、輸入依存度、都市化、近隣市場の動向を用いた代替推計でギャップを埋め、その後一次調査のフィードバックを経て修正する。

モデルを方向づける主要インプットには、飲料用乳製品の生産・利用動向、乳飲料および関連乳原料の輸出入フロー、一人当たり乳製品消費の方向性、冷蔵品と常温品の小売浸透度、価格に影響するカートンとボトル・パウチなどの包装構成が含まれる。予測にあたっては、業界関係者が議論するインフレ、購買可能性、コールドチェーン拡大に対する需要・価格経路のストレステストを伴うシナリオ分析が用いられる。

データ検証と更新サイクル

算出結果は、重点国における一人当たり推定リットル数や、パックタイプ・チャネル別の想定1リットルあたり価格帯といった独立した指標と照合される。大きな差異が生じた場合には二次レビューが実施され、前提条件が再検証されるとともに、必要に応じてギャップの原因となった特定の要因を再検証するためのフォローアップの聞き取りが行われる。

最終確定前には、計算ロジック、単位、国別集計の一貫性を保つため、モデルおよび報告書は複数段階にわたるアナリストレビューを経る。レポートは毎年更新され、貿易フロー、価格、規制に重大な影響を与える出来事が発生した場合には中間更新が行われ、最終的な納品前チェックを経て最新の状況を反映する。

Mordor Intelligenceによるアフリカ乳製品ベース飲料市場規模算定と他の公表推計との比較

アフリカの乳製品ベース飲料に関する各種公表推計値が異なる理由は、カテゴリーの境界が常に同じ方法で扱われているわけではないこと、および価格の前提条件が国やパックフォーマットによって異なる形で適用されていることによる。タイミングも重要であり、数量が横ばいであっても、インフレ、通貨換算時点、貿易の混乱が金額規模を変動させうる。

主要な需要指標を追跡し、通貨換算のタイミング前提を随時更新することで、Mordor Intelligenceは推計値を、リットル単位の乳飲料数量とチャネル別の現実的な1リットルあたり価格帯に紐づけ続けている。一方で、一部の情報源はより広範な乳製品カテゴリーを混在させているか、パックおよび国別構成を対応させることなく積極的な金額成長を適用しているように見受けられる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.62 B (2026) | |

| 地域コンサルティング会社A | USD 9.91 B (2025) | より広範な中東・アフリカを対象範囲とし、追加の乳飲料区分を含む異なる製品バスケットを用いており、アフリカ限定の飲料定義と比較して合計値を押し上げている。 |

| 業界出版社B | USD 22.90 B (2024) | はるかに広範な乳製品バリュープールを計上しているとみられ、より高い金額成長の前提を適用しており、パック構成や国別購買可能性が制約されていない場合、飲料のみの市場を過大評価する可能性がある。 |

3つの値の差異は主に、地理的な対象範囲と製品境界の設定の仕方に起因し、次いで価格の換算・予測方法に起因する。対象範囲をアフリカに限定し、モデルを数量およびチャネル別価格に基づいて構築する場合、得られる数値は追跡しやすく、毎年再現しやすいものとなる。

レポートで回答される主要な質問

2031年のアフリカ乳製品飲料市場の予測値はいくらですか?

2031年までにCAGR 6.8%で成長し、64億2,000万米ドルに達すると予測されています。

2031年まで最も速い成長率が見込まれる国はどこですか?

ナイジェリアは2024年の国家乳業政策に支えられ、7.87%のCAGRで成長すると予測されています。

現在、収益貢献でトップの製品カテゴリーはどれですか?

ヨーグルトドリンクが2025年の収益の27.43%を占め、最大のカテゴリーとなっています。

乳糖不耐症は市場戦略においてどの程度重要ですか?

アフリカの複数の国で不耐症率が80%を超えているため、加工業者は敏感な消費者を取り込むために乳糖フリーおよび植物性ラインをますます展開しています。

最も急速にシェアを拡大している包装フォーマットはどれですか?

パウチはコスト低減と外出先での利便性に牽引され、7.72%のCAGRで成長すると予測されています。

最終更新日: