カナダペットフード市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

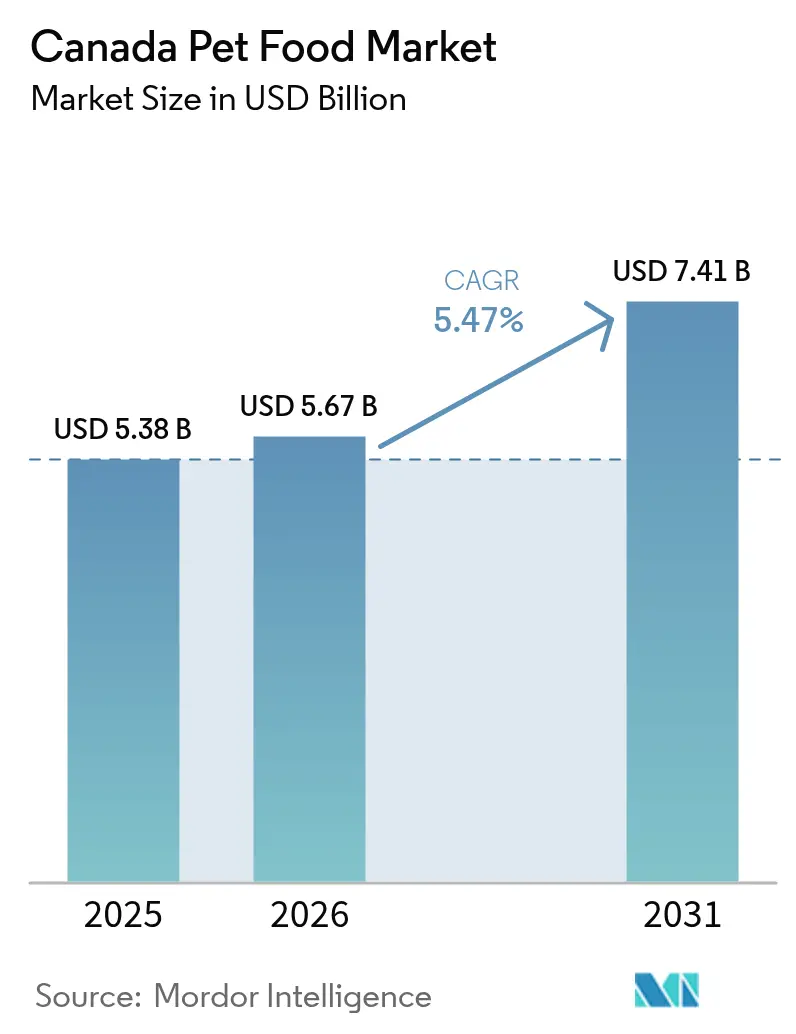

| 基準年の市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 7.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

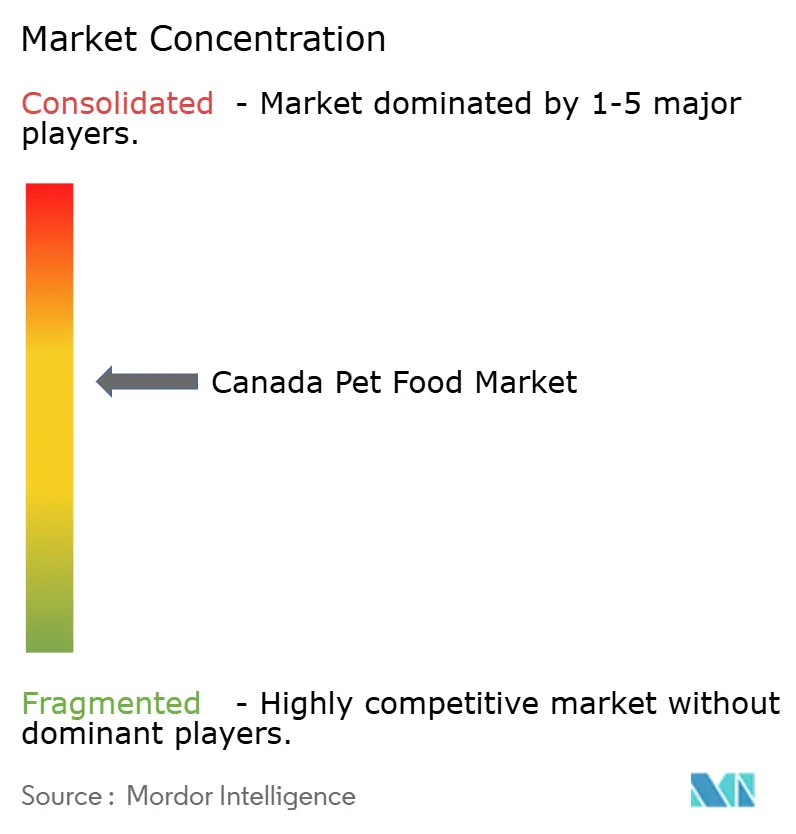

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダペットフード市場分析

カナダペットフード市場規模は、2025年のUSD 53億8,000万ドルから2026年にはUSD 56億7,000万ドルへと成長し、2026〜2031年にかけて5.47%のCAGRで2031年までにUSD 74億1,000万ドルに達すると予測されています。プレミアムキブルの処方改良、機能性栄養素、およびオムニチャネル小売モデルが、この着実な拡大の主要な触媒となっています。飼い主が自身の健康目標にペットの食事を合わせるようになるにつれ、プレミアム価格弾力性が拡大し、地域産タンパク質、プロバイオティクス、および栄養密度の高い配合素材の役割が高まっています。専門小売の統合と直接消費者向けモデルにより、メーカーは変動する原材料コストに直面しながらもマージンを守りつつ、差別化されたバリュープロポジションを示すことが可能となっています。同時に、2025年のカナダ飼料規制の全面改正により、すべてのラベル保有者はトレーサビリティおよび予防的管理の強化を迫られており、資本力の低い競合他社を事実上排除し、確立されたブランドへの信頼を強化しています。これらの要因が総合的に、数量から価値への構造的転換を支えており、この転換はカナダペットフード市場における競争優位性を再定義し続けるものと見られます。

主要レポートの知見

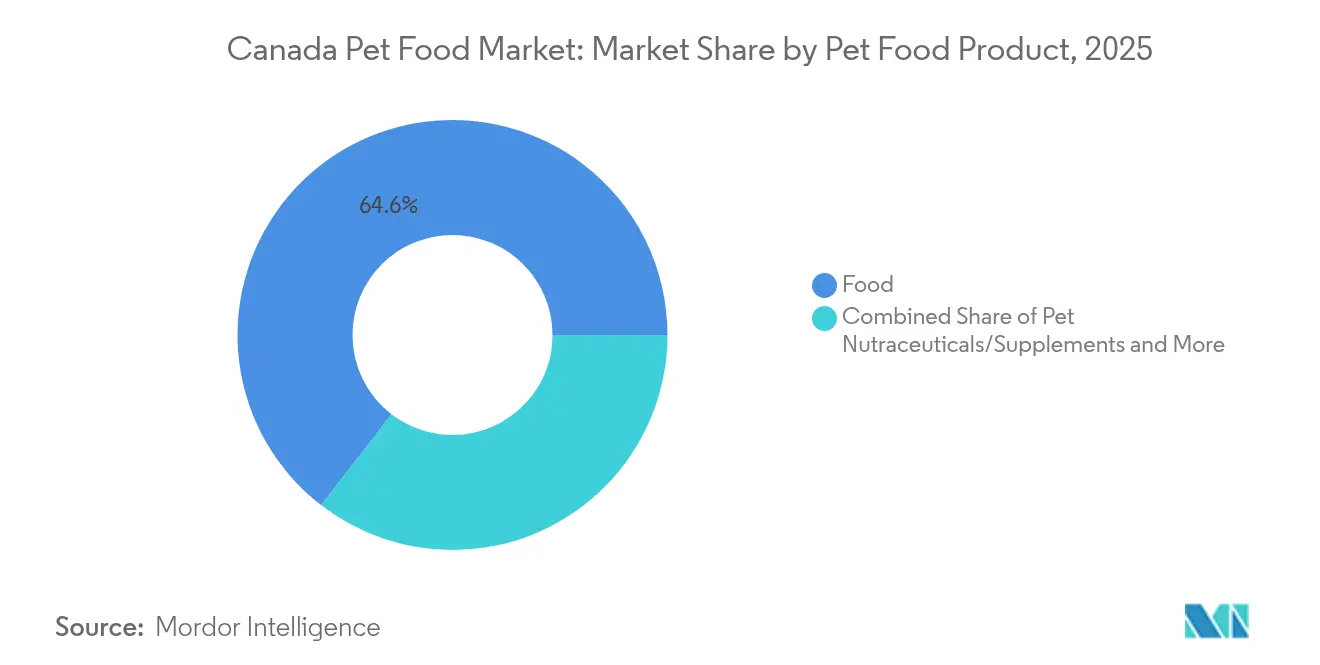

- ペットフード製品カテゴリー別では、フードセグメントが2025年のカナダペットフード市場シェアの64.55%を維持し、ペットニュートラシューティカルおよびサプリメントは2031年までに最も速い9.05%のCAGRで成長すると予測されています。

- ペット別では、犬が2025年のカナダペットフード市場規模の37.25%を占め、2031年まで6.66%のCAGRで成長すると予測されています。

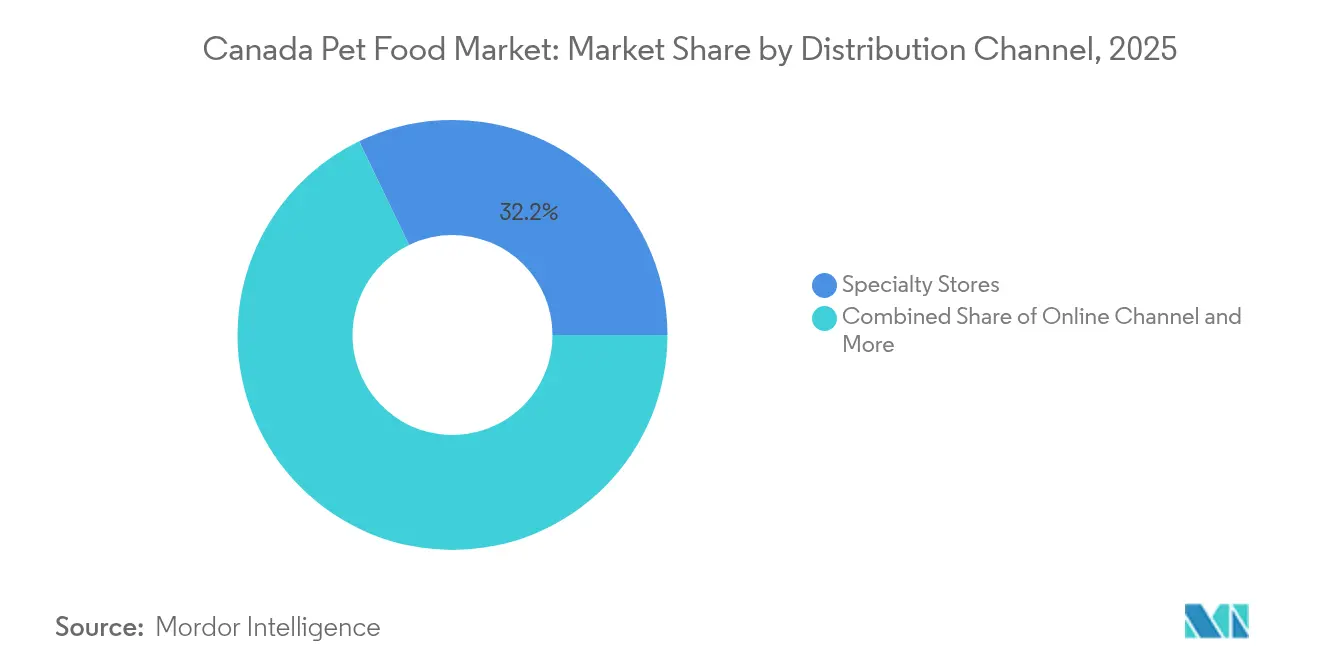

- 流通チャネル別では、専門店が2025年のカナダペットフード収益の32.15%を占め、オンラインプラットフォームは2031年までに7.18%のCAGRで成長すると予測されています。

- カナダペットフード市場は、複数のペットケアカテゴリーにわたる多様な製品ポートフォリオを持つグローバルな多国籍企業が支配する、中程度に統合された構造を示しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、General Mills Inc.、およびSchell & Kampeter, Inc. (Diamond Pet Foods)が主要プレーヤーであり、2025年に53.10%のシェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(〜)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キブル形態のプレミアム化の進展 | +1.2% | 都市部に集中した全国的な影響 | 中期(2〜4年) |

| 機能性成分を促進するヒューマニゼーショントレンド | +0.9% | オンタリオ州およびブリティッシュコロンビア州が先導する全国的な影響 | 長期(4年以上) |

| カナダ都市部における専門小売チェーンの成長 | +0.7% | 都市部から中規模都市へと拡大 | 短期(2年以内) |

| 直接消費者向け冷凍フレッシュミール新興企業の急増 | +0.5% | コールドチェーンインフラを持つ都市市場 | 中期(2〜4年) |

| 新規タンパク質加工工場に対する州の奨励策 | +0.3% | 主にオンタリオ州およびケベック州 | 長期(4年以上) |

| 獣医遠隔医療による処方食のアップセリング | +0.4% | 都市集中を伴う全国的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キブル形態のプレミアム化の進展

Champion Petfoods社のOrijenおよびAcana製品ラインは、フリーズドライの生原料と単一産地の肉を組み合わせており、2025年1月時点で11.4kgバッグがCAD 80〜120(USD 59〜89)の価格帯に設定され、標準的なキブル価格より15〜25%高い位置付けとなっています。この価格設定は、優れた栄養価を持つと認識される製品に対してプレミアム価格を支払う消費者の意欲を反映しています。2022年におけるMarsによるChampionのUSD 12億ドルの買収は、特に原材料コストの上昇が従来の利益率に影響を与える中で、数量ベースの成長戦略に対するプレミアムポジショニングの価値を示しています。カナダ食品検査庁(CFIA)の近代化された飼料規制に基づく規制遵守要因は、確立された品質システムを持つプレミアムメーカーを支援する一方で、コスト重視の競合他社に対する参入障壁を形成しています。

機能性成分を促進するヒューマニゼーショントレンド

機能性成分の統合はヒトのニュートラシューティカルトレンドを反映しており、関節の健康、認知サポート、および消化器の健康が基本処方に対して40〜60%のプレミアムを得ています。Pet Wellbeing Canadaの製品ポートフォリオは、2024年においてCAD 40〜90(USD 30〜67)/個の価格帯でプロバイオティクス、オメガ3複合体、およびターゲット型サプリメントを含んでいます。2024年におけるHealthybud社のプレバイオティクスおよびポストバイオティクスを含むフリーズドライ生製品に対するCAD 200万ドル(USD 150万ドル)の資金調達ラウンドは、機能性ポジショニングへの投資家の信頼を示しています。このトレンドはサプリメントを超えて治療食にまで拡大しており、Hill's Pet Nutritionは獣医チャネルとの関係を活用して遠隔医療相談を通じた処方食の採用を促進しています。

カナダ都市部における専門小売チェーンの成長

専門小売の統合は、地理的フットプリントと顧客接点を拡大する戦略的買収を通じて加速しています。2023年、LegaultグループによるRen's Petsの買収およびHomes Alive Petsとのパートナーシップにより、オンタリオ州、ケベック州、およびカナダ西部にまたがる200店舗以上のネットワークが形成されました。この統合により、大型小売業者には模倣できないプレミアムブランドポジショニングと教育的な商品展示が可能となっています。Mondouの拡大戦略は、厳選された製品セレクションと専門スタッフ研修を通じて、大型量販店競合他社より15〜20%高いマージンで中規模都市市場をターゲットとしています。このチャネルシフトはプレミアムメーカーに恩恵をもたらす一方、スーパーマーケット流通に依存するコモディティブランドに圧力をかけています。

直接消費者向け冷凍フレッシュミール新興企業の急増

冷凍フレッシュミールの宅配サービスは、コールドチェーン物流の改善と都市部のペット飼い主によるサブスクリプションコマースの普及を活用しています。Pet Valuが2024年に発売したPerformatrin Culinaryの冷凍生食およびジェントリークックドラインは、プレミアムフレッシュ形態への小売業者の関心を裏付けています [1]出典:Pet Valu、「Performatrin Culinary」、petvalu.com。Tom&SawyerやDog Childなどの新興企業は、ヒトグレード施設認証と米国飼料検査官協会(AAFCO)適合を活用して生食の安全性懸念との差別化を図っています。このモデルは従来の小売マージンを迂回しながら、より高いライフタイムバリューを支える直接的な顧客関係を構築します。ただし、流通経済性の観点から、確立されたコールドチェーンインフラを持つ都市部以外への拡大は制限されます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(〜)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食肉および穀物の原材料コストの変動 | -0.8% | 地域差を伴う全国的な影響 | 短期(2年以内) |

| カナダ食品検査庁(CFIA)の厳格なラベリング改訂 | -0.6% | 全国的な規制上の影響 | 短期(2年以内) |

| 生食と冷凍フレッシュの安全性に関する消費者の混乱 | -0.4% | 主に都市市場 | 中期(2〜4年) |

| 自家製ダイエットTikTokコミュニティからの競争 | -0.3% | 全国、若年層デモグラフィック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食肉および穀物の原材料コストの変動

カナダ統計局の商品価格指数データによると、2024年第3四半期に牛肉価格が前年比12%上昇し、小麦およびトウモロコシの価格が8〜15%変動したため、原材料コストの変動がメーカーのマージンを圧迫しました [2]出典:カナダ統計局、「商品価格指数」、statcan.gc.ca。USDに対するカナダドル安は、国際サプライヤーから調達される特殊タンパク質やビタミンプレミックスなどの輸入原材料コストを増幅させています。プレミアムメーカーは価格引き上げによってコスト圧力を部分的に相殺していますが、マス市場ブランドは革新的投資を制限するマージン圧縮に直面しています。地域調達パートナーシップを含むサプライチェーンの強靭化施策は、コスト軽減効果が得られるまでに18〜24ヶ月の導入期間を要します。

カナダ食品検査庁(CFIA)の厳格なラベリング改訂

カナダ食品検査庁(CFIA)は飼料規制を近代化し、予防的管理計画、強化されたトレーサビリティ要件、および拡大されたライセンス義務を導入しており、メーカーのコンプライアンスコストが増加しています。新しいラベリング基準は既存製品の処方改良を必要とし、企業が品質システムおよび文書化プロセスを適応させる間、新製品の発売が6〜12ヶ月遅延します [3]出典:カナダ食品検査庁、「ペットフードのリコール」、recalls-rappels.canada.ca。中小メーカーは、既存の規制インフラを持つ確立されたプレーヤーに有利な、不均衡なコンプライアンス負担に直面しています。これらの規制は参入障壁を高め、強化された安全認証によるプレミアムポジショニングを支援することで、コンプライアントなメーカーに競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ニュートラシューティカルがプレミアムシフトを牽引

フードセグメントはカナダペットフード市場を支配しており、2025年の市場総額の約64.55%を占めています。この大きな市場シェアは、品種、サイズ、年齢に関わらず、ペット飼い主にとってのステープル購入としてのセグメントの役割に起因しています。セグメントにはドライおよびウェットのペットフード製品の両方が含まれており、手頃な価格と長い賞味期限からドライペットフードが特に人気となっています。セグメントの優位性は、ペットの健康とウェルネスをサポートする高品質なペットフードに対する消費者需要の増加、および異なるペットの特定の食事要件と好みに対応するプレミアムおよび特化型食品製品の成長トレンドによってさらに強化されています。

ペットニュートラシューティカルおよびサプリメントは、2031年までに9.05%のCAGRで最も速い成長を示しており、この印象的な成長率は、ビタミンとミネラル、プロバイオティクス、オメガ3脂肪酸がペットの全体的な健康をサポートする効果についてのペット飼い主の意識向上によって牽引されています。セグメントの拡大は、予防的ヘルスケアへの関心の高まりと、ペットの特定の健康上の懸念に対応する特化型栄養サプリメントへの需要増加によってさらに促進されています。ペットのヒューマニゼーショントレンドもこの成長に大きく貢献しており、ペット飼い主はペットの免疫、消化器の健康、および全体的なウェルビーイングを高める製品をますます求めるようになっています。

ペット別:犬が全カテゴリーで優位

犬は2025年に37.25%の市場シェアを占め、2026〜2031年にかけて最速の6.66%のCAGRを維持しており、個体数の増加と1頭当たりの支出増加の両方を反映しています。この二重の優位性により、犬向けブランドはすべての製品カテゴリーにわたって持続的な拡大が見込まれます。猫は安定しているがより緩やかな成長セグメントを代表しており、特化した栄養要件がターゲット処方の機会を生み出しています。

猫と比較して個体数は少ないにもかかわらず、犬はより多くの食料消費量と各種ブランドからの犬用フードの豊富なバリエーションにより、より高い収益を生み出しています。セグメントの好調なパフォーマンスは、飼い主が犬を家族の一員として扱い、高品質な栄養への投資を厭わないペットのヒューマニゼーションの高まるトレンドによって支えられています。セグメントはまた、グレインフリーオプション、品種別処方、および獣医用ダイエットを含む特化型製品提供の拡大からも恩恵を受けています。

流通チャネル別:専門店の強さの中でオンラインが台頭

専門店は、大型小売業者には模倣できない教育的な商品展示とプレミアムブランドのキュレーションにより、2025年に32.15%の市場シェアを維持しています。これらの店舗は、豊富な製品セレクションとペット栄養に関する専門的な知識により、ペット飼い主の間で大きな支持を得ています。専門店の成功は、プレミアムおよび特化型ペットフード製品を提供する能力と、特定のペットのニーズに基づいた個別のレコメンデーションを提供できる知識豊富なスタッフに起因しています。これらの店舗は特に獣医用ダイエットおよびプレミアムペットフード製品の流通において卓越しており、高品質な栄養をペットに求めるペット飼い主にとって好ましい選択肢となっています。

オンラインチャネルは2031年までに7.18%のCAGRで最も速く加速しており、この成長は便利なショッピングオプションへの嗜好の増加とデジタルプラットフォームを通じた豊富な製品バリエーションによって牽引されています。Eコマースプラットフォームは、サブスクリプションサービスと顧客の玄関先まで直接届けるパーソナライズされたペットフードオプションを提供することで、犬用フード産業の小売ランドスケープに革命をもたらしています。主要なオンライン小売業者は、自動補充プログラム、詳細な製品情報、顧客レビューなどの機能でサービス提供を強化しており、ペット飼い主が十分な情報に基づいた購買意思決定を行いやすくしています。セグメントの成長は、モバイルショッピングアプリの採用拡大と、ペットのプロフィールおよび過去の購買履歴に基づいたパーソナライズされた製品レコメンデーションを提供する人工知能の統合によってさらに支えられています。

地理的分析

カナダのペットフード市場は、都市人口統計、可処分所得の分布、および小売インフラの発展を反映した地域集中パターンを示しています。オンタリオ州とケベック州はペットフードの主要州の一つであり、トロント、モントリオール、バンクーバーなどの都市部での人口密度と高い一人当たりのペット飼育率によって牽引されています。これらの市場はプレミアム製品の採用と機能性成分の受容をリードしており、全国展開前のイノベーションのテスト市場となっています。アルバータ州やブリティッシュコロンビア州を含む西部州は、Champion Petfoodsのアルバータ州製造拠点と地域ブランドロイヤルティに支えられ、専門小売の浸透において強い成長を示しています。大西洋岸州は小規模ながら安定した市場を代表しており、専門店の浸透が限られていることから従来の小売チャネルがより強固な地位を維持しています。

州ごとの規制上の差異は全国メーカーにとってコンプライアンスの複雑性をもたらす一方、地域要件に関する専門知識を持つ地元生産者を支援しています。ケベック州のフランス語ラベリング要件と地域調達に対する文化的嗜好は、Caninoやモントリオールベースのスタートアップなどのリージョナルメーカーに恩恵をもたらしています。地域の所得格差は製品ミックスの好みに影響を与えており、プレミアムおよびスーパープレミアムカテゴリーは都市部に集中し、農村市場ではバリュー志向の処方に対するより強い需要が維持されています。

この地理的セグメンテーションにより、メーカーは地域の購買力および競争力学に基づいて製品ポートフォリオと価格戦略を最適化することができます。都市部への獣医サービスの集中は、遠隔医療プラットフォームを通じた処方食の成長を支援しており、農村部のペット飼い主へのスペシャリストアクセスを拡大し、従来の地理的制限を超えた新しい流通モデルを生み出しています。

競争環境

カナダペットフード市場は、複数のペットケアカテゴリーにわたる多様な製品ポートフォリオを持つグローバルな多国籍企業が支配する、中程度に統合された構造を示しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、General Mills Inc.、およびSchell & Kampeter, Inc. (Diamond Pet Foods)は主要プレーヤーであり、2024年に53.6%のシェアを占め、広範な研究開発能力、確立された流通ネットワーク、および強力なブランド認知度を活用して市場ポジションを維持しています。市場は、多角化した事業利益を持つコングロマリットとカナダの専門ペットフードメーカー双方の活発な参加を見せてきましたが、前者は優れたリソースと広範なリーチにより、はるかに大きな市場シェアを保有しています。

カナダのこれらのペットフード企業は、異なるペットの特定の食事ニーズと好みに対応する新しいペットフードの品種を発売するなど、製品イノベーションに一貫して注力してきました。市場は、企業が流通ネットワークを従来の小売チャネルと新興のEコマースプラットフォームの両方を含めるよう適応させるなど、著しい運営上の機動性を目撃してきました。戦略的な動きは主として、製品ポートフォリオの拡大と市場ポジションの強化のための買収とパートナーシップを中心に展開されています。企業はまた、増大する需要に応え、国内全体での効率的なサプライチェーン運営を確保するため、製造施設の拡張にも投資してきました。

市場は、大企業が製品提供を拡大し新興市場セグメントを取り込むために小規模の特化型ペットフードメーカーを買収するなど、かなりのM&A活動を経験してきました。この統合トレンドは、確立されたプレーヤーが戦略的買収を通じて存在感を強化しようとしているプレミアムおよびナチュラルペットフードセグメントで特に顕著です。地元プレーヤーは市場に存在しているものの、グローバル大手からの激しい競争に直面していますが、特化した製品提供と強力な地域流通ネットワークを通じてその存在感を維持しています。

カナダペットフード産業のリーダー企業

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:カナダにおいて、CalystaとMarsapetが、耕作地や動物由来の原料を一切使用しない培養タンパク質であるFeedKind Petタンパク質を使用した初の完全な犬用フードを発売しました。Marsavetラインのもとに製造され、動物の健康をターゲットとするMicroBellドライキブルは、犬の健康を維持するために必要なすべてのアミノ酸を含む、ビーガン・グレインフリー・グルテンフリーのペットフードです。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認証のスケトウダラと昆虫タンパク質製品を発売しました。ビタミン、オメガ3脂肪酸、抗酸化物質を含んでいます。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - treats」ブランドの新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&エビの風味で販売されています。

カナダペットフード市場レポートのスコープ

フード、ペットニュートラシューティカル/サプリメント、ペットトリーツ、ペット獣医用ダイエットがペットフード製品のセグメントとしてカバーされています。猫、犬がペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードサブ別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| ミルクバイオアクティブ | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病用ダイエット | ||

| 消化器過敏用ダイエット | ||||

| オーラルケアダイエット | ||||

| 腎臓用ダイエット | ||||

| 尿路疾患用ダイエット | ||||

| 肥満用ダイエット | ||||

| 皮膚用ダイエット | ||||

| その他の獣医用ダイエット |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードサブ別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| ミルクバイオアクティブ | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病用ダイエット | |||

| 消化器過敏用ダイエット | |||||

| オーラルケアダイエット | |||||

| 腎臓用ダイエット | |||||

| 尿路疾患用ダイエット | |||||

| 肥満用ダイエット | |||||

| 皮膚用ダイエット | |||||

| その他の獣医用ダイエット | |||||

| ペット | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスのとれた栄養を提供することを目的としていますが、主として機能性製品として使用されます。スコープには、獣医用ダイエットを含むペットが消費するフードおよびサプリメントが含まれます。ペットに直接提供されるサプリメント/ニュートラシューティカルはスコープ内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場スコープから除外されています。

- 最終消費者 - 調査対象市場においては、ペット飼い主が最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルがスコープ内とされています。ペット関連の基本製品およびカスタム製品を専門的に提供している店舗は専門店のスコープ内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、フード、トリーツ、獣医用ダイエット、ニュートラシューティカル/サプリメントを含む、ペットが食べることのできる食品が含まれます。 |

| フード | フードとは、ペットによる消費を目的とした動物用飼料です。各種ペット(犬、猫、その他の動物を含む)の必須栄養素を提供し、食事上のニーズを満たすよう処方されています。一般的にドライとウェットのペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成型/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常約12〜20%です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、ドライペットフードと比較して一般的に水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルとは、小さな一口サイズのピースまたはペレット状に加工されたドライペットフードです。犬、猫、その他の動物などの各種家庭動物にバランスのとれた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示したり良い行動を促したりするためにペットに与える特別な食品またはご褒美です。特にしつけの際に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料のさまざまな組み合わせで作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために処方された特化型トリーツです。 |

| クランチートリーツ | 固くてサクサクとした食感を持つペットトリーツの一種で、ペットにとって良い栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーのペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかくしなやかな原材料から作られており、ブレンドされて一口サイズのピースまたはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわない特別な保存プロセスで調製され、長持ちする栄養豊富なトリーツとなったペット用スナックです。 |

| 尿路疾患用ダイエット | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを軽減するために特別に処方された市販ダイエットです。 |

| 腎臓用ダイエット | 腎臓疾患または腎不全を持つペットの健康をサポートするために処方された特化型ペットフードです。 |

| 消化器過敏用ダイエット | 消化器過敏用ダイエットは、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に処方されています。これらのダイエットは消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために生産された特別に処方されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペット飼い主や、ペットが特定の食事上の過敏症を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質なペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で、人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を含まないオーガニック成分を使用して生産されたペットフードです。 |

| 押出成型 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全でバランスのとれたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | 賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上の利点を提供する食品製品で、治療効果の可能性を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫系をサポートします。 |

| 賞味期限 | ペットフードが製造日後に安全に消費可能で栄養的に有効な期間です。 |

| 処方食 | 獣医の監督下で特定の医学的状態に対処するために処方された特化型ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性のある物質で、食物アレルギーや過敏症につながります。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードより水分含有量が高いです。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小限に抑えるために、原材料の数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートしたりするのに役立つよう設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化器用食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の規制外店舗、飼料・農場向け店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理的機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理的機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム