メキシコ植物性食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

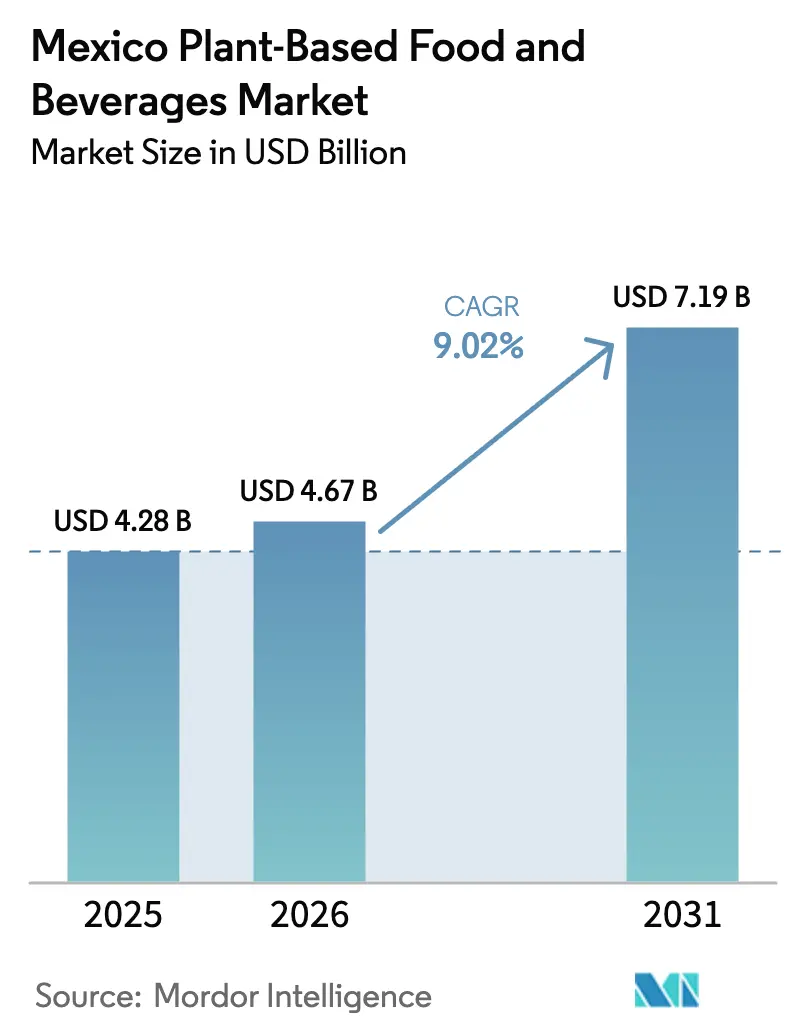

| 基準年の市場規模 (2025) | 4.28 十億米ドル |

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

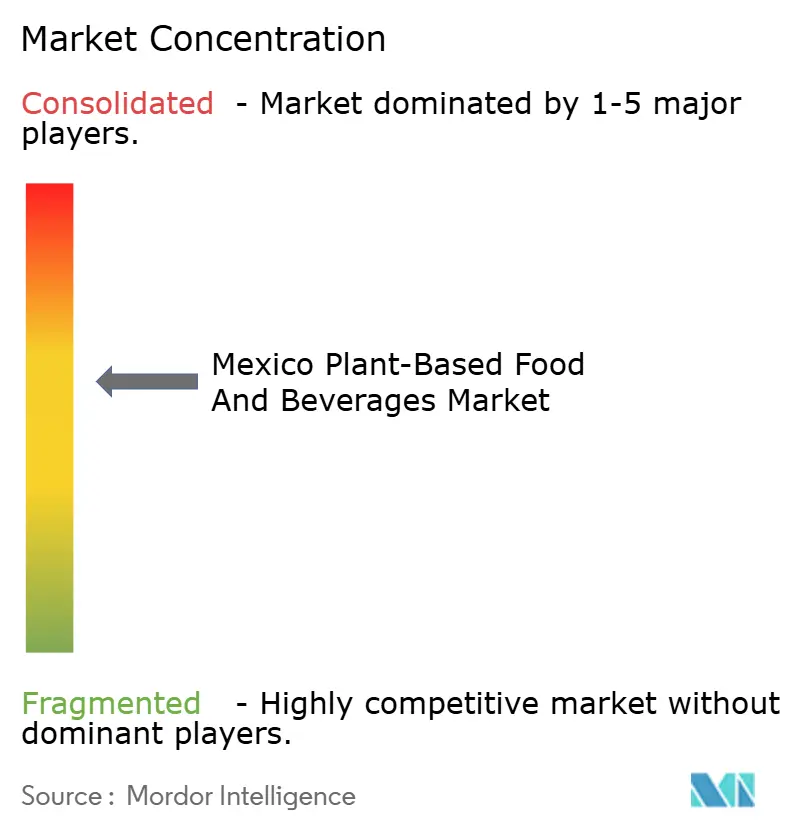

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ植物性食品・飲料市場分析

予測によると、メキシコ植物性食品・飲料市場規模は2025年に42億8,000万USD、2026年に46億7,000万USDと評価され、2031年までに71億9,000万USDに達し、2026年から2031年にかけて9.02%のCAGRを記録する見込みです。購買力の低さがプレミアム植物性ブランドへの頻繁な移行を妨げているものの、前面包装警告ラベル、学校でのジャンクフード全国禁止、健康的かつ持続可能な食事ガイドラインの導入といった政策措置が、WORLDOBESITY.ORGが強調するように、家庭をより健康的な食の選択へと誘導しています。2024年、メキシコは成人の肥満率73.4%という深刻な数値と、10万人あたり71.4人という糖尿病死亡率を報告しており、官民両セクターによる食事主導の予防措置の緊急性が浮き彫りになっています。近代的な小売業者が国内食品販売のほぼ半分を占め、輸入植物性SKUの主要な管理者として機能している一方、伝統的な販売店は課題に直面しています。これらの販売店はコールドチェーンの不備に悩まされており、農村部へのアクセスが制限されています。その結果、メキシコ植物性食品・飲料市場は、戦略的な価格設定、農村流通のためのパートナーシップ、クリーンラベル再処方への注力によって変革を遂げています。

主要レポートの要点

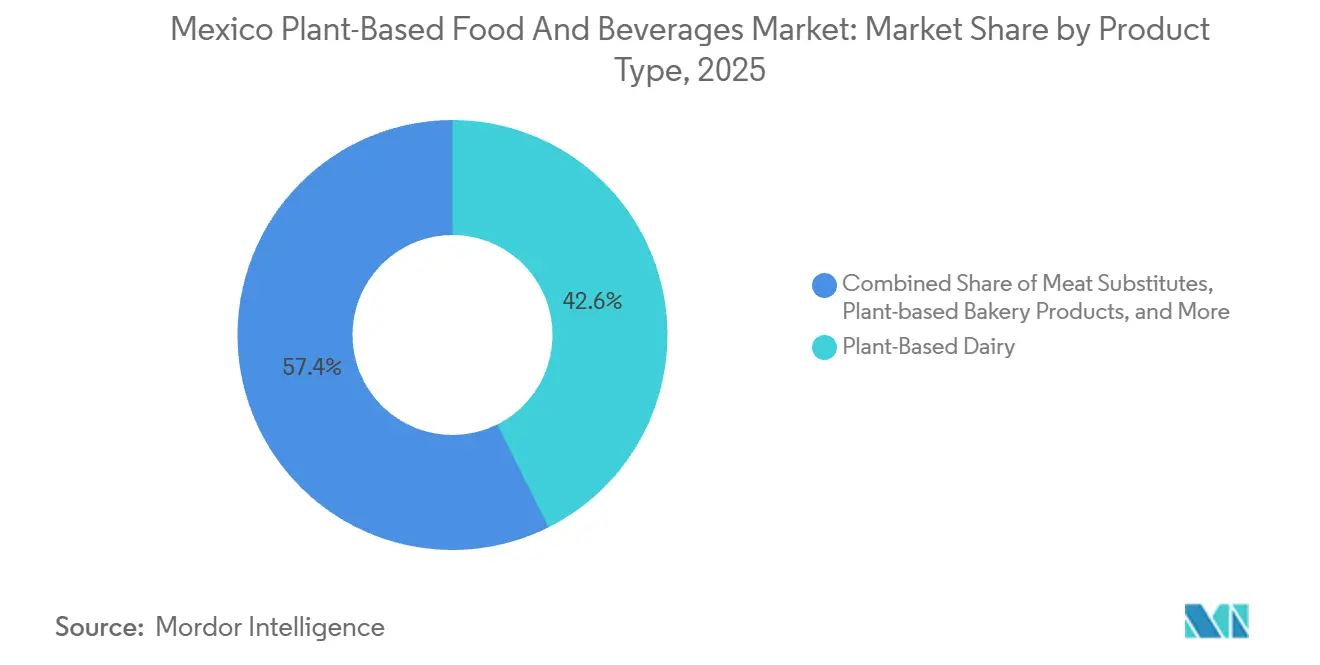

- 製品タイプ別では、植物性乳製品が2025年のメキシコ植物性食品・飲料市場シェアの42.63%をリードしました。

- 肉代替品は2031年にかけて7.75%のCAGRで成長し、製品カテゴリーの中で最も速い成長を示す見込みです。

- 原材料別では、大豆が2025年のメキシコ植物性食品・飲料市場規模の45.05%を占め、米ベースの処方は2031年にかけて9.42%のCAGRで成長する見込みです。

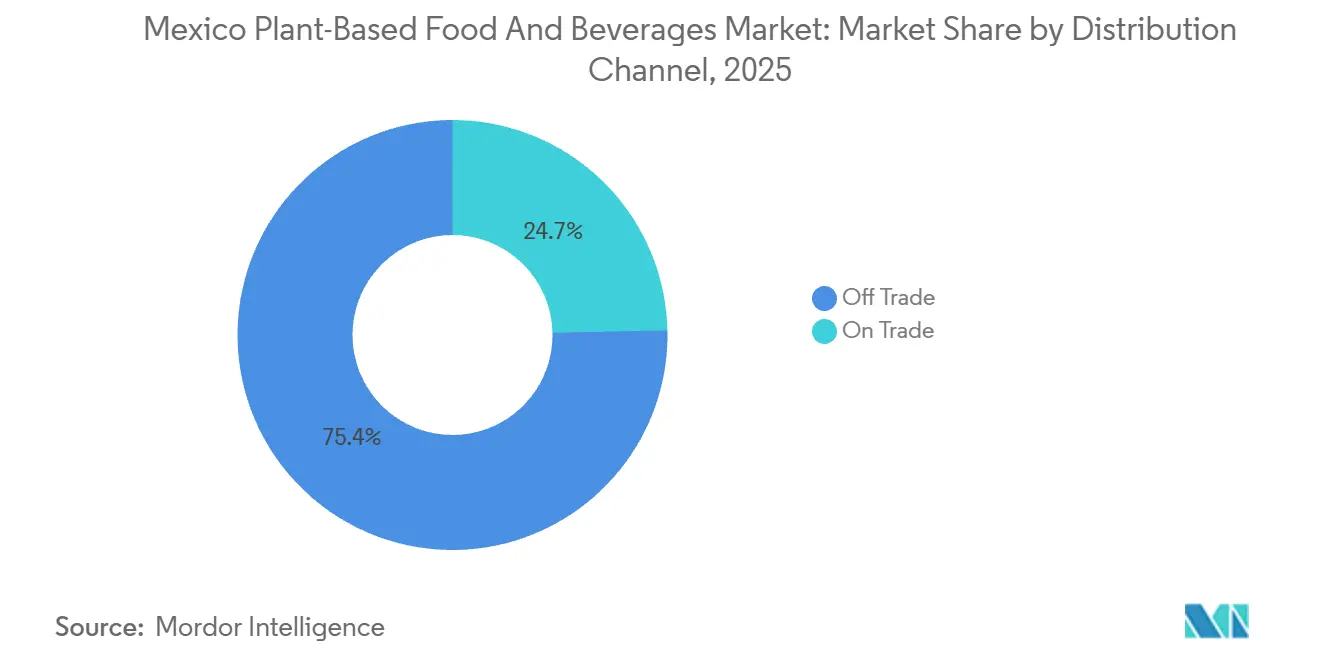

- オフトレードチャネルが2025年の金額の75.35%を占めましたが、オントレードは観光回復とメニューの多様化により2031年にかけて10.31%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ植物性食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと乳糖不耐症の有病率 | +2.1% | 全国的、都市部(メキシコシティ、グアダラハラ、モンテレイ)に集中 | 中期(2~4年) |

| 機能性・強化植物性飲料への需要 | +1.8% | 全国的、北部州でのプレミアムセグメント成長 | 長期(4年以上) |

| ビーガン、ベジタリアン、フレキシタリアン食への移行 | +1.5% | 都市部メキシコ、観光地域(カンクン、プラヤ・デル・カルメン) | 中期(2~4年) |

| 肉消費削減を推奨する政府の健康プログラム | +1.3% | 全国的、機関チャネル(学校、Liconsa プログラム) | 長期(4年以上) |

| 小売・電子商取引の利用可能性の拡大 | +1.0% | 都市部、北部国境地域 | 短期(2年以内) |

| 都市部ミレニアル世代とZ世代のウェルネストレンドの影響 | +0.9% | メキシコシティ、モンテレイ、グアダラハラ都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと乳糖不耐症の有病率

メキシコでは、心代謝疾患の有病率の上昇が、より健康的な食事への需要増加を促しています。研究によると、より良い食習慣を採用することで、心血管疾患、脳血管疾患、2型糖尿病、大腸がんによる年間74,396件から92,540件の死亡を防ぐことができます。2023年のメキシコ健康的かつ持続可能な食事ガイドラインは、保健省(Secretaría de Salud)、国立公衆衛生研究所(Instituto Nacional de Salud Pública)、UNICEFの協力を得て策定され、現在の消費パターンと比較して21%低コストで34%少ない炭素排出量をもたらす食事を推奨しています。これらの改善は、特に食事の変化がより顕著な都市部において、赤肉と超加工食品の摂取削減に焦点を当てています。メキシコ人成人の多くは、12~18グラムの乳糖(牛乳約1杯分)を摂取した際に生化学的に乳糖不耐症ですが、症状を経験するのは15%未満です。これが乳製品代替品への需要を促進しており、メーカーが積極的に販促しています。都市部の家庭では、液体牛乳を大豆、アーモンド、オーツ麦から作られた植物性飲料に置き換えるケースが増えています。米国農務省(USDA)の農業担当官はこの乳製品消費の変化を指摘しています。臨床的エビデンス、政府の支援、小売での幅広い入手可能性により、植物性製品は主流市場へと移行しており、特に健康的で持続可能な食品オプションにプレミアムを支払う意欲のある中~高所得世帯の間で普及しています。

機能性・強化植物性飲料への需要

メキシコ人はますます栄養価の高い製品を選ぶようになっており、メーカーは乳製品消費の減少による栄養不足に対処するため、植物性ミルクにカルシウム、ビタミンD、B12などの必須ビタミンとミネラルを強化しています。COFEPRIS(連邦衛生リスク防止委員会)の規制ガイドラインにより、ブランドはこれらの健康上の利点をパッケージに表示することができます。しかし、NOM-051の前面包装警告ラベルは、添加糖やナトリウムが多い製品にペナルティを課し、メーカーにクリーンラベル、天然甘味料、強化されたタンパク質含有量での製品再処方を促しています。2024年、ホテル・レストラン・機関(HRI)セクターは4.5%成長し、約490,000施設に達しました[1]出典:米国農務省海外農業局(FAS)、「レポート名:乳製品・乳製品年次報告」、apps.fas.usda.gov。このセクターは、国際観光客や健康志向の国内消費者に対応するため、朝食ビュッフェやウェルネスメニューに強化植物性飲料をますます取り入れています。原材料サプライヤーは、鉄分と亜鉛を強化したエンドウ豆タンパク質分離物や、プレバイオティクス繊維を添加したオーツ麦ベースなど、すぐに使用できる強化ソリューションを提供することでこのトレンドを活用しています。これらのソリューションにより、メキシコの食品加工業者は大幅な研究開発コストをかけずに機能性製品を発売できます。強化植物性飲料への需要の高まりは、これらが従来の乳製品だけでなく、コンビニエンスストアや近代的な小売チャネルのスポーツドリンクや食事代替品とも競合し、市場プレゼンスをさらに拡大することを示しています。

ビーガン、ベジタリアン、フレキシタリアン食への移行

メキシコは世界で2番目に大きな植物性食事の採用国であり、ビーガンまたはベジタリアンと自認する人々の数が増加しています。このトレンドは主に、メキシコシティ、モンテレイ、グアダラハラなどの都市部の若い高所得消費者によって牽引されています。しかし、農村部や低所得層は、文化的習慣や代替品へのアクセスの制限から、伝統的な肉中心の食事を続けています。時折肉の消費を減らすフレキシタリアニズムも勢いを増しており、味、利便性、手頃な価格を優先する植物性製品の成長市場を生み出しています。全国のレストランが植物性オプションをますます提供するようになっており、フードサービスセクターにおけるこのライフスタイルの正常化を示しています。Instagram、TikTok、YouTubeなどのソーシャルメディアプラットフォームが、特にZ世代とミレニアル世代の間でこのトレンドを増幅させており、マイクロインフルエンサーが製品認知とトライアルを促進しています。さらに、メキシコビーガン起業家協会(Asociación de Empresarios Veganos de México、AEVM)は、メキシコシティの経済開発省と協力して、資金調達、可視性、アクセシビリティの向上によりビーガン起業家を支援しています。

肉消費削減を推奨する政府の健康プログラム

メキシコ政府の2025年~2030年健康的かつ持続可能な食事ガイドラインは、肉の消費を減らし、豆類やレンズ豆などの植物性タンパク質に注力し、卵、鶏肉、魚を適度に取り入れることを推奨しています。この政策は、学校、Liconsa(低所得層向けの国営牛乳配給プログラム)、公立病院のカフェテリアを含む機関調達に大きな影響を与えます。2025年3月に施行された全国ジャンクフード禁止令は、学校が季節の果物、野菜、砂糖と油を制限した食事など、自然で最小限に加工された食品を提供することを義務付けています。これにより、栄養基準を満たす植物性スナックや飲料の機会が生まれます。連邦消費者保護機関であるProfecoは、2026年のヨーグルトレビューなどの製品品質評価を通じて透明性を高め、NOM-181への不正行為や非準拠を明らかにしました。2024年の適切かつ持続可能な食品に関する一般法は、栄養教育と持続可能な食品生産を促進し、植物性システムを支援しています。しかし、Liconsa の2024年における6億1,800万リットルの強化牛乳の購入は、植物性代替品が社会プログラムにおける乳製品の栄養価とコスト効率に匹敵するという課題を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 確立された動物性製品との競合 | -1.7% | 全国的、農村部および低所得セグメントで最も強い | 長期(4年以上) |

| サプライチェーンの混乱と原材料価格の変動 | -1.2% | 全国的、輸入依存メーカー | 短期(2年以内) |

| 消費者の懐疑心と否定的な認識 | -0.9% | 全国的、特に高齢者および農村部の人口統計 | 中期(2~4年) |

| 大豆と木の実のアレルゲン問題 | -0.5% | 全国的、COFEPRISの下での規制遵守 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

確立された動物性製品との競合

2025年、メキシコの乳業セクターは1,410万メートルトンの牛乳を生産し、安定した成長が見込まれています。この成長は、強い国内需要、低い投入コスト、Liconsa配給などの補助金を通じた政府支援、および小売市場での乳製品の広範な入手可能性によって促進されています[2]出典:米国農務省海外農業局(FAS)、「レポート名:乳製品・乳製品年次報告」、apps.fas.usda.gov。従来の乳製品は、規模の経済、確立されたコールドチェーンインフラ、米国産乳製品原材料への輸入関税の不在により、植物性代替品より20~40%低い価格で販売されています。しかし、植物性乳製品代替品は、従来の乳製品の味、食感、タンパク質含有量を再現するという大きな課題に直面しています。消費者調査では現在のオプションへの不満が明らかになっており、精密発酵と植物性タンパク質テクスチャライゼーションにおける高度な研究開発の必要性が浮き彫りになっています。さらに、メキシコ人の6%のみが伝統的な植物性食事に従っており、68%が肉中心の西洋食を摂取しています。食事の移行は遅く、特に動物性タンパク質が文化的に重要で手頃な農村部や低所得地域では顕著です。さらに、動物性製品はより大きなマーケティング予算の恩恵を受けており、植物性競合他社にとって大きな参入障壁を生み出しています。

サプライチェーンの混乱と原材料価格の変動

メキシコの植物性タンパク質セクターは米国からの輸入に大きく依存しており、為替レートの変動、輸送コストの上昇、貿易政策の変更に対して脆弱です。2025年を通じたペソの下落により、大豆タンパク質分離物、エンドウ豆タンパク質濃縮物、特殊油(アーモンドやオーツ麦など)などの必須原材料の輸入コストが大幅に増加しました。これにより、価格に敏感な消費者にこれらのコストを転嫁できないメーカーの利益率が圧迫されています。さらに、世界の植物油価格は2025年1月から5月にかけて前年比24.2%上昇し、インドネシアとマレーシアのパーム油供給不足、バイオディーゼル義務、紅海とスエズ運河での輸送混乱によって引き起こされました。これらのコスト上昇は、ココナッツ、ひまわり、キャノーラなどの油に依存する植物性乳製品および肉代替品の生産に直接影響を与えています。2025年/26年に2,200万メートルトンのトウモロコシを輸入すると予想されるメキシコは、世界の穀物市場の変動に大きくさらされています。メーカーは柑橘類(350万メートルトン)やソルガム(420万メートルトン)の地元調達機会を模索していますが、タンパク質分画と油抽出のための国内の未発達な加工能力が成長を妨げ続けています[3]出典:米国農務省海外農業局(FAS)、「生産 - メキシコ」、apps.fas.usda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品代替品が優位、肉代替品が加速

2025年、植物性乳製品は市場価値の42.63%を占め、都市部での大豆、アーモンド、オーツ麦ミルクへの需要増加によって牽引されました。しかし、メキシコの家庭の15%のみが少なくとも1回植物性ミルクを購入しており、従来の乳製品牛乳のほぼ普遍的な消費と比較すると、価格と流通の障壁が解消されれば大きな成長機会があることを示しています。ヨーグルトとチーズの代替品は勢いを増しており、Del Bosque(大豆ヨーグルト)、Violife(マンチェゴ風)、Q-Veggie(モッツァレラ風)などのブランドが専門店やスーパーマーケットでのプレゼンスを拡大しています。2025年4月、La Michoacanaはコストコ、ウォルマート、アルバートソンを通じてメキシコと米国で流通する、ココナッツクリームを使用したCoconut & Strawberries 'N CreamやPiña Coladaなどのフレーバーを特徴とする初の乳製品不使用パレタラインを発売しました。パッケージドミルク、スムージー、コーヒー、お茶を含む植物性飲料がセグメントを支配しており、機能性強化のトレンドに支えられています。

肉代替品は、製品革新とフードサービスの採用によって2031年にかけて7.75%のCAGRで成長すると予想されています。豆腐とテンペは都市部でますます人気を集めており、組織化植物性タンパク質(TVP)は機関厨房でますます使用されています。Nestléの2024年のメキシコを含むラテンアメリカ全域での植物性挽き肉製品の発売は、多国籍企業の強い関心を反映しています。Plant Squad(セイタンベースのテンダー)やMaika(ベジバーガー)などの地元スタートアップは、電子商取引と専門店を通じてフレキシタリアンをターゲットにしています。NOM-051ラベリングを含む規制上の精査は、健康志向の消費者需要を満たすための再処方の必要性を強調しています。クリーンラベル処方と透明なサプライチェーンは、これらの課題を克服するために引き続き重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:大豆の優位性がアレルゲンと多様化の圧力に直面

2025年、大豆は原材料市場の45.05%という大きなシェアを占めると予測されており、長年にわたるサプライチェーンの発展、農業効率、多用途性を反映しています。乳化、タンパク質強化、テクスチャライゼーションにおける機能的利点から、乳製品代替品、肉代替品、焼き菓子に広く使用されています。大豆タンパク質分離物の輸入量は2,708.8メートルトンに達し、工業用処方における重要性が強調されています。しかし、大豆はアレルゲン懸念の高まりや南米の森林破壊に関連する持続可能性の問題という課題に直面しています。小売業者とブランドは、認証済み森林破壊ゼロの大豆を調達するか、代替タンパク質を模索するようになっています。アーモンド、エンドウ豆、オーツ麦などの原材料は、メーカーがアレルゲンフリーで多様な処方を目指す中で人気を集めています。しかし、アーモンドとオーツ麦の原材料は輸入依存が続いており、Yumma Avocado Almond Milkが450mlでMXN 151.80という価格で販売されていることからもプレミアムコストが反映されています。

米ベースの原材料は、低アレルゲン性、中立的な風味、木の実と比較した低コストにより、2031年にかけて9.42%のCAGRで成長すると予想されています。米ミルクは複数の食物過敏症を持つ消費者や、学校栄養を優先する2024年の適切かつ持続可能な食品に関する一般法に支えられたアレルゲンフリーオプションを求める親にアピールしています。Walrus Codeアイスクリーム(MXN 61.60)やGud Vegan Cream(500gでMXN 88.00)などのプレミアム製品に使用されるココナッツベースの原材料は、ニッチながら収益性の高いセグメントを占めています。エンドウ豆、レンズ豆、ひよこ豆、そら豆からの機能性粉は、タンパク質強化とグルテンフリーベーキングのための二重目的原材料として台頭しています。原材料市場は多様化と地元調達へとシフトしています。CONABIOが記録した64の在来品種を持つメキシコのトウモロコシの多様性は、ポゾルやテフィーノなどのトウモロコシベースの機能性飲料の可能性を提供し、伝統的な魅力と現代の栄養上の利点を融合させていますが、商業化は職人的生産者に限られています。

流通チャネル別:オフトレードの規模とオントレードの成長

2025年、オフトレードチャネルが売上の75.35%を占め、ウォルマートメキシコ、Soriana、Chedraui、La Comerなどのスーパーマーケットおよびハイパーマーケットがリードしました。健康・ウェルネスパッケージ食品販売の72.4%を占めるこれらの小売業者は、植物性製品のリスティングにおいて重要な役割を果たしています。近代的な小売は、集中調達、コールドチェーン物流、プライベートラベル開発などの利点を提供しており、小売業者は利益率を高め、全国ブランドとの差別化を図るために植物性プライベートラベルラインを拡大しています。しかし、小規模生産者は高い数量と遵守要件により課題に直面しています。20,000以上の店舗を持つOXXOなどのコンビニエンスストアは、外出先の消費者向けの単品植物性スナックや飲料の主要な販売拠点として台頭しています。Walmart.com.mxやSoriana.comなどの小売業者のウェブサイト、RappiやUber Eatsなどの配達アプリを含むオンラインプラットフォームは、利便性と多様性を重視する都市部の高所得消費者の間で急速に成長しています。Veggicanoなどのスペシャルティリテーラーはビーガンおよび健康志向の顧客に対応し、TofuttiやGudなどのプレミアム価格の輸入ブランドを提供しています。

オントレードチャネルは、メニューの革新と観光によって2031年にかけて10.31%のCAGRで成長すると予測されています。2024年、メキシコのレストラン業界は4.5%成長して490,000施設に達し、国際観光客到着数は4,500万人に達しました。この成長は、ホテル、リゾート、クイックサービスレストランでの植物性メニューオプションを支援しています。Unileverなどの企業はバーガーキングなどのチェーンと提携して植物性アイテムを導入しています。しかし、コールドチェーンインフラの制限、高い原材料コスト、シェフのトレーニング要件などの課題が続いています。これらの障壁を克服するには、動物性アイテムとの価格同等性、国内市場での流通拡大、植物性製品への需要を高めるためのソーシャルメディアの活用が必要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

メキシコの植物性食品・飲料市場は、都市部、農村部、地域間で明確な違いを示しています。消費は、人口の40%を占め、近代的な小売とフードサービス販売を支配するメキシコシティ、モンテレイ、グアダラハラなどの主要都市に集中しています。都市圏に2,100万人以上の人口を抱えるメキシコシティは、より高い可処分所得、多様な消費者の好み、ウォルマート、コストコ、La Comer、Veggicanoなどの専門店を含む強力な小売ネットワークにより、輸入およびプレミアム植物性製品の主要市場となっています。ヌエボレオン、チワワ、バハカリフォルニアなどの北部州は、国境への近さ、越境ショッピング、文化的交流の影響を受け、米国産植物性製品の早期採用者です。USDAの報告書は、北部の消費者が輸入米国製品を好みオンラインで購入することを示しており、越境ブランドの機会を生み出しています。カンクン、プラヤ・デル・カルメン、ロス・カボスなどの観光地も、ホテルやレストランが国際観光客に対応するにつれて植物性オプションの成長を見せており、2023年の3,200万人の観光客が需要を牽引しています。

対照的に、オアハカ、チアパス、タバスコなどの農村部や南部地域は、トウモロコシと豆類の伝統的な食事に依存しています。加工植物性製品は、手頃な価格の問題、コールドチェーン物流の制限、地元原材料への好みから、これらの地域での普及率が低くなっています。ENSANUTのデータは、メキシコ人の6%のみが「主食」食を実践しており、主に農村部や南部地域であることを示しており、68%が西洋食に従っており、伝統的な植物性食事の減少を示しています。都市部と北部地域は、より高い購買力と革新への開放性により市場成長を牽引します。しかし、農村部では、より低い価格、地元市場とのパートナーシップ、植物性チョリソやタマレスなどの文化的に適応した製品などの戦略が必要です。2023年の食事ガイドラインは、南部農村部の食事がすでに肉消費の推奨を満たしていることを強調しており、植物性戦略は地域の習慣に合わせる必要があります。

COFEPRISは全国的に一貫したラベリングと健康表示を確保していますが、施行と認識は異なります。都市部の消費者はNOM-051ラベルをより熟知しており、農村部の消費者は手頃な価格を優先します。2024年の適切かつ持続可能な食品に関する一般法は、栄養教育と持続可能な食品生産を促進し、サービスが行き届いていない地域での長期的な変化の可能性を提供しています。ブランドは、政府プログラム、地元パートナーシップ、文化的に関連性のある製品を活用することで、短期的な都市部の機会と長期的な農村部の成長のバランスを取る必要があります。

競合状況

メキシコ植物性食品・飲料市場は、少数の支配的な多国籍企業と増加する地域・ニッチプレーヤーの存在を特徴とする、適度に集中した構造を示しています。大手グローバルメーカーは、確立された流通ネットワーク、強いブランド認知度、多様化した製品ポートフォリオを活用して競争上の優位性を維持しています。その規模により、一貫した製品革新、競争力のある価格戦略、スーパーマーケット、ハイパーマーケット、コンビニエンスストア全体での幅広い小売普及が可能になっています。

同時に、国内ブランドと新興スタートアップは、特に健康志向、乳糖不耐症、フレキシタリアン人口の間で進化する消費者の好みをターゲットにすることでプレゼンスを強化しています。これらのプレーヤーは多くの場合、地元調達原材料、クリーンラベル処方、メキシコ人消費者に響く文化的に適応したフレーバーなどの差別化されたオファリングに注力しています。このダイナミクスにより、植物性乳製品代替品、肉代替品、機能性飲料を含むカテゴリー全体での製品多様化が進んでいます。

市場における競争の激しさは、継続的な製品革新、戦略的パートナーシップ、近代的な小売と電子商取引チャネルへの拡大によって促進されています。企業は持続可能性、健康上の利点、倫理的消費に関する認知を高めるためのマーケティング施策に投資しています。サプライチェーン統合やブランドロイヤルティなどの市場参入障壁は確立されたプレーヤーに有利ですが、進化する消費者環境は引き続き小規模ブランドが支持を得る機会を生み出し、市場の適度に集中した性質を強化しています。

メキシコ植物性食品・飲料業界リーダー

Danone SA

Nestle SA

Heartbest Foods

Grupo Bimbo SAB de CV

NotCo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Silkはメキシコで新しい植物性飲料処方を発売し、乳製品代替品の成長市場でのプレゼンスを拡大しました。ブランドによると、新たに発売されたSilkの処方には6つの必須栄養素が含まれ、改善された食感と、朝のコーヒーからワークアウト後のスムージーまでさまざまな場面で使用できる中立的な風味を提供しています。

- 2025年8月:Silkはメキシコで新しい植物性飲料処方を発売し、乳製品代替品の成長市場でのポジションを強化することを目指しました。Silkの新処方は、日常のルーティンに簡単に組み込めるよう設計されており、6つの必須栄養素、改善された食感、朝のコーヒーからワークアウト後のスムージーまでさまざまな消費シーンに適応できる中立的な風味プロファイルを提供しています。

- 2025年2月:スペインの植物性肉ブランドHeuraが初のメキシカンスタイル製品、Tex Mex Chunksを発売しました。ブランドによると、この発売はオリジナルと地中海風の2種類で展開されているChunksレンジの拡張です。

メキシコ植物性食品・飲料市場レポートの範囲

植物性食品・飲料は、果物、野菜、ナッツ、油、全粒穀物、豆類などのさまざまな植物源から生産されます。植物性であるため、これらの製品には動物由来の成分が含まれず、植物由来の原材料のみを使用しています。メキシコ植物性食品・飲料市場は、製品タイプと流通チャネルによってセグメント化されています。製品タイプ別では、市場は肉代替品、乳製品代替飲料、非乳製品アイスクリーム、非乳製品チーズ、非乳製品ヨーグルト、非乳製品スプレッド、非乳製品チョコレート、粉ミルクなどを含むその他の植物性製品にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンス・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(百万USD)で提供しています。

| 植物性乳製品 | ヨーグルト |

| チーズ | |

| 冷凍デザートとアイスクリーム | |

| その他の植物性乳製品 | |

| 肉代替品 | 豆腐 |

| テンペ | |

| 組織化植物性タンパク質 | |

| その他の肉代替品 | |

| 植物性栄養・スナックバー | |

| 植物性ベーカリー製品 | |

| 植物性飲料 | パッケージドミルク |

| パッケージドスムージー | |

| コーヒー | |

| お茶 | |

| その他の植物性飲料 | |

| その他の食品・飲料 |

| 大豆 |

| アーモンド |

| エンドウ豆 |

| オーツ麦 |

| 米 |

| ココナッツ |

| その他の原料 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のオフトレードチャネル |

| 製品タイプ別 | 植物性乳製品 | ヨーグルト |

| チーズ | ||

| 冷凍デザートとアイスクリーム | ||

| その他の植物性乳製品 | ||

| 肉代替品 | 豆腐 | |

| テンペ | ||

| 組織化植物性タンパク質 | ||

| その他の肉代替品 | ||

| 植物性栄養・スナックバー | ||

| 植物性ベーカリー製品 | ||

| 植物性飲料 | パッケージドミルク | |

| パッケージドスムージー | ||

| コーヒー | ||

| お茶 | ||

| その他の植物性飲料 | ||

| その他の食品・飲料 | ||

| 原材料別 | 大豆 | |

| アーモンド | ||

| エンドウ豆 | ||

| オーツ麦 | ||

| 米 | ||

| ココナッツ | ||

| その他の原料 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他のオフトレードチャネル | ||

レポートで回答される主要な質問

メキシコ植物性食品・飲料市場の現在の価値はいくらですか?

市場は2026年に46億7,000万USDと評価されており、2031年までに71億9,000万USDに達する軌道にあります。

カテゴリーの価値はどのくらいの速さで成長していますか?

2026年から2031年にかけて9.02%のCAGRを記録すると予測されています。

どの製品セグメントが売上をリードしていますか?

植物性乳製品が2025年の価値の42.63%を占め、最大のセグメントとなっています。

どの流通チャネルが最も速く拡大していますか?

観光とメニューの革新によって促進されるオントレード販売店が、2031年にかけて10.31%のCAGRを記録すると予想されています。

最終更新日: